Учет сомнительных долгов в бухгалтерском учете

Содержание

Что подразумевается под резервом по сомнительным долгам?

В результате коммерческой деятельности нельзя исключать дебиторскую задолженность, возникающую в результате неисполнения своих обязательств по оплате товара, предоставленных услугах партнерами предприятия. Ведение любой коммерческой деятельности сопряжено с разного рода рисками, одним из которых может быть невозможность партнеров платить по своим счетам.

Это может случиться по разным причинам, от отсутствия активов или в случае банкротства. И предприятию приходится активно вести борьбу с последствиями дебиторки. Чтобы сгладить эти последствия, предприятию следует создать резерв по сомнительным долгам.

Создание резерва в бухгалтерском учете входит в обязанность бухгалтера, он предназначается для создания наиболее благоприятного финансового климата на предприятии, позволяющий равномерно распределить расходы на несвоевременные оплаты дебиторской задолженности, или сомнительную задолженность, и возможность покрыть безнадежные долги.

Но что входит в эти понятия?

Сомнительная задолженность, это финансовые средства, которые должна получить компания от своих контрагентов. Обычно нет документального подтверждения задолженности, если не считать подписи о получении продукции или услуг в сопроводительной квитанции.

Дебиторская задолженность может выступать как финансовый инструмент при погашении кредитов, реализованной, не оплаченной продукции, одной из составных частей оборотного актива предприятия, складывающегося из собственных или кредитных средств.

Основными поступлениями в оборотные активы считаются:

- Собственные денежные средства

- Задолженности по дебиторке

- Материально-производственные запасы предприятия

- Предполагаемые расходы в будущем

Из этого определения можно сделать вывод, что дебиторская задолженность является одной из частей активов предприятия.

Если контрагент не выполняет свои обязательства по перечислению платежей, то возникает задолженность, которую можно в иных случаях считать сомнительной, а в других – безнадежной:

- Первый вид задолженности относится к тем долгам, по которым просрочен срок оплаты, и она не имеет залога или поручительства финансовой организации

- Ко второму виду относят долги с просроченным исковым периодом, или те, которые задолжала ликвидированная, в соответствии с нормами Закона, организация.

Обязанность бухгалтера создавать резерв по сомнительным долгам

2011 год стал переломным моментом для бухгалтеров любого предприятия. С это года Министерство Финансов вменило в обязанность создавать резервные фонды предприятий по сомнительным долгам, которые следует учитывать в бухгалтерском учете.

После проведения анализа расчетов со своими партнерами, выявляется дебиторская задолженность, по которой следует создавать резервные средства.

Правовые акты по ведению бухгалтерского учета не дают строго регламента по его созданию, организация должна сама определить свою учетную политику и закрепить ее при создании резерва по сомнительным долгам.

В политике можно установить порядок создания дебиторской задолженности на всю задолженность, а в налоговом учете можно его и не формировать, так как это создает трудности для бухгалтера по подсчету сроков.Можно опираться на Налоговое Законодательство, на статью 266 Кодекса:

- Если срок сомнительной задолженности превышает 3 месяца, то создают резерв на стопроцентную сумму выявленной при анализе задолженности

- При сроке невыполнения своих обязательств партнером организации от 45 до 90 дней, создают резервный фонд до 50% от долговой суммы

- Если сроки неисполнения платежей не превышают 45 дней, то резервный фонд не создается.

Есть и некие отличия, при создании бухгалтерского и налогового резервов по срокам, зачастую они не совпадают. Если в бухгалтерском учете создание резерва обязательно, то в налоговом его можно и не создавать. Создание резервов в бухгалтерском и налоговом учете значительно отличаются друг от друга, и они имеют свой порядок создания и экономическое значение.

Создание резерва в налоговом учете

Создают резерв в налоговом учете для ослабления налогового бремени на предприятие, если расчеты с партнерами не осуществлены, но налог на полученную от финансовых операций прибыль уже оплачен. То есть, предприятие перечислило в налоговые органы средства, за то, что отгрузило продукцию партнеру, но оплату за него не получило, и возникла в этом случае дебиторская задолженность.

Если долг переведен в статус безнадежного, то его включают в статью внереализационных расходов, и исключают из налогообложения на полученную прибыль. При создании заранее резерва, все безнадежные долги списываются за счет этих средств.

Ст. 266 НК РФ подробно разъясняет принцип формирования резервных средств по сомнительным долгам для налогообложения на прибыль предприятия.

Резервируют средства в конце отчетного налогового периода, основываясь на проведенной аналитике состояния долгов предприятию.

Резерв в бухгалтерском учете

Новые поправки к ведению бухгалтерского учета не дают четких определений по созданию резерва, определению его суммы. Сотрудники бухгалтерии должны устанавливать резерв для каждого создавшегося сомнительного долга, учитывать платежеспособность партнера и вероятность поступление платежа.

Отчислять резервы по сомнительным долгам следует в прочие расходы предприятия. Министерство Финансов рекомендует создать специальный, 63 счет, где и будут отражаться созданные резервные отчисления.

Исчисляют резервы в бухгалтерском учете в последний день отчетного периода, а проводка проходит следующим образом:

| Корреспонденция счетов | операции | |

| Дебет | Кредит | |

| 91-2 | 63 | Сформирован резерв по сомнительным долгам |

Если был списан резерв по сомнительному долгу, но партнер все-таки расплатился, то применяют следующие проводки:

| Корреспонденция счетов | операции | |

| Дебет | Кредит | |

| 51 | 62 | Получены денежные средства |

| 63 | 91-1 | Отражено списание суммы резерва по сомнительным долгам |

В том случае, если сумма резерва не была израсходована полностью, то она переносится на новый отчетный период, на общий баланс. Это может быть отражено так:

| Корреспонденция счетов | операции | |

| Дебет | Кредит | |

| 63 | 91-1 | Списаны неиспользованные суммы |

Какая разница при создании бухгалтерского и налогового резерва?

Главное отличие этих резервов в сумме, так в бухгалтерском учете следует создавать зарезервированные средства на всю сумму дебиторского долга, а при налоговом – сумма резерва не может превышать 10 процентный размер от полученной предприятием выручки за определенный налоговый период.

Возникают некоторые вопросы по списанию безнадежных и сомнительных долгов, например:

Если у фирмы имеется вероятность, что дебиторская задолженность (свыше 1,5года) не будет погашена, могу ли я сразу ее списать или должна создать резерв по сомнительным долгам?

Произошли изменения в Налоговом и Гражданском Законодательстве, положениями этих законодательных актов установлен предельный срок исковой давности по взысканию долгов – 10лет. То есть если долг не оплачен за этот период, то он списываются из резерва как безнадежный.

Причем Минфин позволил списывать все суммы дебиторской задолженности из созданного резерва, и ту сумму налога, которая должна быть отчислена на налог на прибыль.

Но очень важно найти первичные документы, подтверждающие возникновение задолженности, с указанием даты и суммы долга, это прямое указание НК РФ.

Какой можно сделать вывод по образованию резерва на сомнительные долги?

Созданный резерв может помочь обосновать списание задолженности, снизить налоговое бремя предприятию. И если сумма резервных средств не была использована в текущем отчетном периоде, то ее переносят в следующий отчет, и присоединяются к основным финансовым операциям.

Создание Резерва по Сомнительным Долгам в Бухгалтерском Учете

В кризисных условиях любое предприятие может столкнуться с тем, что покупатели (дебиторы) не могут оплатить свои долги. В таком случае на балансе предприятия формируется сомнительная задолженность и создается резерв. Как отразить в бухгалтерском учете создание и списание резерва по сомнительным долгам, какие при этом формируются проводки — рассмотрим далее.

Создание резерва по сомнительным долгам

Сомнительным долгом в бухгалтерском учете называют задолженность, не погашенную в соответствующие договору сроки и не обеспеченную гарантиями, вроде залога, поручительства и др. Резервы по этим долгам учитываются на пассивном счете 63 «Резервы по сомнительным долгам».

В бух. чете не существует точных правил для определения суммы резерва по сомнительной «дебиторке». Основанием для создания резерва может послужить инвентаризация дебиторской задолженности на отчетную дату. Резервы создаются в разрезе контрагентов-должников с учетом суммы их долга.

Организация может не создавать резервы только тогда, когда есть уверенность, что контрагент погасит свою задолженность. Резервы являются оценочным значением и отражаются в доходах или расходах организации.

В бухгалтерском учете создание резервов возможно только для долгов по счетам 62 и 76 в части расчетов по товарам и услугам. На задолженность по авансам выданным резервы не начисляются.

Порядок создания резерва каждая организация разрабатывает сама и закрепляет в своей учетной политике. В бухгалтерской практике существуют 3 способа вычисления суммы резерва:

- Статистический;

- Интервальный;

- Экспертный.

В статистическом способе берутся показатели безнадежных долгов предприятия за несколько лет и вычисляется их доля в общей сумме «дебиторки». Формула вычисления резерва:

Получите 267 видеоуроков по 1С бесплатно:

При использовании интервального способа начисления по резерву производятся ежемесячно или ежеквартально в процентном отношении к сумме долга.

При экспертном способе определения суммы резерва в учетной политике компании закрепляются точные критерии определения финансового состояния должника и его кредитоспособности.

За основу для вычисления суммы резерва можно взять методику, используемую в налоговом учете:

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, как решить именно Вашу проблему – звоните по бесплатному телефону+7 800 350-23-69 доб. 504 (консультация бесплатно) |

- Если сомнительная задолженность возникла более 3 месяцев назад, то в начисление резерва ее сумма включается полностью.

- При задолженности сроком от 45 до 90 дней (календарных) — в размере 50 процентов долга.

- Наконец, если сомнительный долг имеет давность менее 45 дней, резерв на него не создается.

Для определения этих сроков необходимо провести инвентаризацию дебиторской задолженности на дату создания резерва.

Если у одного и того же контрагента имеется как дебиторская, так и кредиторская задолженность, организация может начислить резерв на сумму превышения «дебиторки над «кредиторкой», если это превышение есть.

Резерв по сомнительным долгам — проводки

ООО «Сигма получило сведения о том, что дебиторская задолженность ООО «Чайка сроком свыше 90 дней не будет погашена, так как предприятие в процессе ликвидации. Общая величина «дебиторки «Чайки составила 215 300 руб.

Бухгалтер «Сигмы учитывает создание резерва по сомнительным долгам проводкой:

Списание резерва

При погашении задолженности контрагента бухгалтер делает проводки:

Если контрагент не смог оплатить задолженность, резерв тоже списывается:

Отражение резерва в годовой отчетности

Нередко бывает, что резерв не израсходован до конца года. В этом случае суммы резерва приплюсовываются к финансовым результатам года.

Остаток по счету 63 в Форме 1 не отражается.

Его сумма вычитается из суммы дебиторской задолженности.

Организация имеет право не создавать резерв в налоговом учете. В этом случае в бух. чете возникает постоянная налогооблагаемая разница на сумму созданного резерва. Тогда отражается постоянное налоговое обязательство:

Методика формирования резерва по сомнительным долгам в бухгалтерском учете — Управление персоналом

Жанна Викторовна Кивва, аудитор

E-mail: kivva@rambler.ru

Приказом Минфина России от 24.12.2010 № 186н (далее — Приказ № 186н) в пункт 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (далее — Положение) внесены изменения, существенно меняющие порядок создания резерва по сомнительным долгам. Новые правила, как указано в пункте 3 Приказа № 186н, нужно применять с бухгалтерской отчетности 2011 года.

Согласно нововведениям компания обязана создавать резерв по сомнительной дебиторской задолженности любого вида (в том числе по выданным беспроцентным займам, процентам к получению, уплаченным авансам, хозяйственным штрафам).

Сомнительной признается дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, то есть и та, срок погашения которой еще не наступил, но есть основания полагать, что она все же не будет погашена в срок.

Таковой, например, может быть признана даже текущая задолженность контрагентов, которых компания изначально относит к ненадежным, но принимает риски неоплаты.

Согласно пункту 29 Положения организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом.

Для корректного формирования бухгалтерской отчетности согласно новым требованиям тестирование дебиторской задолженности для выявления сомнительной и формирования резерва должно проводится ежемесячно.

Требование о необходимости проведения инвентаризации дебиторской задолженности для создания резерва в бухгалтерском учете в настоящей редакции Положения исключено, что упрощает требования к оформлению создания резерва.

Однако возникает вопрос, как методологически построить систему создания и корректировки резерва, чтобы обеспечить соответствие новым требованиям, надежность оценки и при этом минимизировать документооборот? Предлагаемая методика создания и корректировки резерва по сомнительным долгам строится на основе данных бухгалтерской учетной информационной системы и экспертных оценок.Итак, для начала определимся с терминологией.

Сомнительная задолженность — дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (залог, удержание имущества должника, поручительство, банковская гарантия, задаток).

Просроченная задолженность—дебиторская задолженность, не погашенная в сроки, установленные договорами и (или) судебными актами или иными документами, устанавливающими или изменяющими срок погашения задолженности.

Безнадежная задолженность — дебиторская, по которой истек установленный срок исковой давности, а также та задолженность, по которой в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

Реструктуризированная задолженность — задолженность, по которой дебитору предоставлена рассрочка или отсрочка погашения задолженности, в том числе в рамках соглашения о реструктуризации задолженности, мирового соглашения, утвержденного судом и вступившего в законную силу.

Коэффициенты оценки надежности контрагента

Для создания резерва предлагается ввести систему оценки надежности контрагента. Отнесение контрагента к той или иной группе происходит на основании объективных значений, которые имеются в бухгалтерской информационной системе, и потому может быть автоматизировано по приведенному ниже алгоритму.

Все контрагенты объединяются в четыре группы по уровню надежности:

— надежные контрагенты (группа риска 1);— обычные контрагенты (группа риска 2);— ненадежных контрагенты (группа риска 3);

— критические контрагенты – контрагенты риска (группа риска 4).

Оценка надежности контрагента производится на основании периода просрочки платежа, доли в общем объеме продаж (за период) и просроченной необеспеченной задолженности на конец периода.

Отнесение контрагента к той или иной группе осуществляется на основе интегральной оценки, которая рассчитывается как произведение бальных оценок по всем показателям.

К критическим контрагентам (группа риска 4) относятся предприятия с интегральным баллом от 1 до 8, к ненадежным (группа риска 3) — предприятия с 9–27 баллами, к обычным контрагентам (группа риска 2) — с 27–36, к надежным (группа риска 1) — с 36–125.

Шкала оценки показателей надежности контрагента

| Показатели | Оценка | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Период просрочки (дни) | Более 90 | 45–90 | 30–44 | 15–29 | 1–14 |

| Доля в объеме продаж (%) | Менее 0,1 | 0,1–1 | 1–5 | 5–10 | Более 10 |

| Доля сомнительной задолженности от объема продаж (%) | Более 10 | 5–10 | 0,3–5 | 0,1–0,3 | Менее 0,1 |

Например, задержка оплаты по фирме «Х» составляет 5 дней, объем продаж в общем объеме реализации — 2 процента, доля просроченной задолженности от объема реализованной в периоде — 6 процентов, вся задолженность является необеспеченной (отсутствует залог, поручительство, банковская гарантия, задаток и т.д.).

Интегральная оценка составит 5, 3, 4, 60 (надежные контрагенты).

Коэффициент экспертной оценки

Далее на основании знаний и опыта конкретных сотрудников, контактирующих с контрагентом, определяется коэффициент вероятности оплаты, называемый коэффициентом экспертной оценки.

При присвоении коэффициента резервирования экспертной оценки рассматриваются контрагенты 2, 3 и 4 группы риска (надежные контрагенты экспертами не оцениваются).В качестве основного критерия для присвоения экспертных оценок берется наличие рисков неоплаты долга, неполной его оплаты или оплаты со значительным отклонением от установленных сроков.

Экспертами могут выступать специалисты следующих подразделений:

— по задолженности, возникшей по договорам реализации, — коммерческий отдел;

— по задолженности, находящейся в процессе судебного производства либо подтвержденной судебными актами, а также в отношении должников, находящихся в процедуре банкротства, — юридическая служба;

— по задолженности по расчетам по договорам уступки права требования за реализованные товары (работы, услуги) — финансовая служба.

Коэффициент экспертной оценки (Кэксп.) может принимать значения в диапазоне в зависимости от степени вероятности погашения задолженности:

— низкая вероятность погашения долга — от 0,7 до 1,0;— средняя вероятность погашения долга — от 0,1 до 0,6;

— высокая вероятность погашения долга — 0.

Порядок расчета резерва по сомнительным долгам

Расчет сумм резервов по сомнительным долгам производится следующим образом и в следующем порядке:

1. Экономическим подразделением, ответственным за формирование данных о размере создаваемого резерва по сомнительным долгам, готовится отчет с оценкой надежности контрагента (на основании периода просрочки платежа, доли в общем объеме продаж и пророченной необеспеченной задолженности на конец периода). Формируется перечень контрагентов 2, 3 и 4 группы риска.

2. Отчет о задолженности контрагентов, относящихся к 2, 3 и 4 группе риска, направляется в ответственные структурные подразделения организации для присвоения коэффициента экспертной оценки (Кэксп.) в разрезе каждой задолженности. Отчет может быть направлен по электронной почте или с использованием возможностей системы электронного документооборота.

3.

Расчет суммы резерва по сомнительным долгам осуществляется специалистом экономического подразделения по каждой задолженности и каждому должнику отдельно путем умножения суммы сомнительной задолженности на соответствующий коэффициент экспертной оценки (Кэксп.). Расчет может также осуществляться автоматически и оформляется в документе, форма которого должна быть разработана и утверждена в учетной политике предприятия.

4. Расчет суммы резервов по сомнительным долгам подписывается руководителями подразделений-экспертов, согласовывается главным бухгалтером и утверждается директором предприятия.

5. На основании утвержденного документа, действующих нормативных актов и положений учетной политики организации сотрудниками бухгалтерии в бухгалтерском учете отражается создание (либо корректировка) резерва по сомнительным долгам.

Порядок отражения в бухгалтерском учете создания резерва по сомнительным долгам

Суммы созданных резервов по сомнительным долгам относятся на финансовые результаты и отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам».

Списание безнадежного долга, ранее признанного в учете сомнительным, по которому был сформирован резерв, отражается бухгалтерской проводкой по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» или счетом 76 «Расчеты с разными дебиторами и кредиторами».

Безнадежный долг в сумме, превышающей резерв, созданной по данной задолженности, списывается в дебет счета 91 «Прочие доходы и расходы».

Списанная по истечении срока исковой давности задолженность отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.В случае поступления оплаты по дебиторской задолженности, на которую ранее были образованы резервы (или изменения данных надежности контрагента в положительную сторону), суммы резервов подлежат восстановлению. В бухгалтерском учете суммы восстановленных резервов отражаются по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы».

В случае частичной оплаты дебиторской задолженности, по которой ранее были образованы резервы по сомнительным долгам, сумма резервов относится на финансовый результат пропорционально сумме поступившей частичной оплаты.

Сумма резервов к восстановлению соответствует сумме поступившей частичной оплаты, умноженной на коэффициент, определяемый как отношение суммы ранее образованного резерва по сомнительным долгам к сумме дебиторской задолженности, на которую был образован резерв.

Затем, в конце отчетного периода (месяц) данная дебиторская задолженность должна быть протестирована на изменение вероятности ее погашения. В случае признания данной задолженности высоконадежной резерв по данной задолженности должен быть восстановлен.

Таким образом, резерв по сомнительным долгам ежемесячно корректируется в большую или меньшую сторону, отражая объективное состояние активов в части расчетов. При этом необходимо помнить, что порядок создания резерва по сомнительным долгам в налоговом учете не изменился, поэтому в учете неизбежно возникновение налоговых разниц.

Зарегистрирован в Минюсте России 22.02.2011.

Размер резерва по сомнительным долгам

Экономический кризис и недобросовестные контрагенты могут привести к возникновению у организаций долгов, которые вряд ли будут погашены. Чтобы эта задолженность не висела на счетах расчетов тяжелым грузом и не завышала показатели в балансе, компании создают резервы по сомнительным долгам.

Сомнительные долги — дебиторская задолженность, которая не погашена в установленные соглашением сроки или с высокой степенью вероятности не будет погашена, а также не обеспечена соответствующими гарантиями.

На размер резерва по сомнительным долгам уменьшается сумма дебиторской задолженности в бухгалтерском балансе. По каким правилам создаются резервы по сомнительным долгам в бухгалтерском и налоговом учете, как их использовать и восстановить читайте в данной статье.

статьи:

1. Обязателен ли резерв по сомнительным долгам

2. Учетная политика по сомнительным долгам

3. Приказ по сомнительным долгам образец

4. Создание резерва сомнительных долгов в бухгалтерском учете

5. Восстановление резерва по сомнительным долгам

6. Использование резерва по сомнительным долгам

7. Пример резерва по сомнительным долгам с проводками

8. Инвентаризация резерва по сомнительным долгам

9. Резервы по сомнительным долгам в 1с 8.3

10. Резерв по сомнительным долгам в балансе

11. УСН резерв по сомнительным долгам

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Обязателен ли резерв по сомнительным долгам

Правила формирования резерва по сомнительным долгам различны для целей бухгалтерского и налогового учета.

В бухгалтерском учете применяются следующие нормы:

- Создание резерва по сомнительным долгам – обязанность организации согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н

- Резерв формируется по любой дебиторской задолженности, отнесенной к сомнительной. При этом сомнительной можно признать и ту задолженность, по которой срок погашения еще не наступил.

Относительно налогового учета законодательство предусматривает:

- право налогоплательщика, использующих метод начисления, создать резерв по сомнительным долгам (п. 3 ст. 266 НК РФ). Поскольку размер резерва по сомнительным долгам относится к внереализационным расходам, организации стремятся использовать данное право и снизить тем самым налогооблагаемую прибыль.

- создание резерва по сомнительным долгам только по задолженности покупателей и заказчиков за выполненные работы, услуги или за реализованные товары (абз. 1 п. 1 ст. 266 НК РФ).

2. Учетная политика по сомнительным долгам

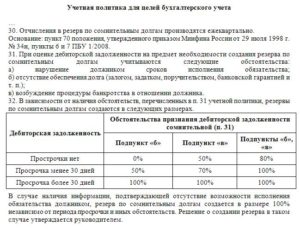

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н предусматривает формирование резерва по каждому сомнительному долгу исходя из оценки финансового состояния должника и вероятности погашения долга. Конкретную методику и периодичность формирования резерва организация должна разработать самостоятельно и утвердить в учетной политике для целей бухгалтерского учета.

Можно выбрать из следующих вариантов:

- создание резерва по каждому сомнительному долгу на основании профессионального суждения, в котором определяется размер задолженности, которая не будет погашена. При этом в учетной политике устанавливаются параметры, по которым оценивается платежеспособность, финансовое положение контрагента, качество обслуживания долга и т.п. Размер резерва по сомнительным долгам также рассчитывается индивидуально.

- создание резерва по каждому долгу в зависимости от периода просрочки погашения долга. Размер резерва по сомнительным долгам в данном случае может устанавливаться в процентах от суммы задолженности или соответствовать порядку формирования резерва в налоговом учете:

- 100% от суммы задолженности при просрочке более 90 дней;

- 50% от суммы задолженности в случае просрочки от 45 до 90 дней.

Формируя учетную политику по сомнительным долгам, необходимо учитывать специфику учета и деятельности конкретной организации, а также влияние резерва на показатели бухгалтерской отчетности.

Обратите внимание, что в налоговом учете резерв не создается:

Резерв по сомнительным долгам в бухгалтерском и налоговом учете

1. Для чего нужен резерв по сомнительным долгам и обязательно ли его создавать?

2. Чем отличается «бухгалтерский» резерв по сомнительным долгам от «налогового»?

3. Как рассчитать, скорректировать и отразить в бухгалтерском и налоговом учете сумму резерва?

Для того чтобы данные бухгалтерской отчетности были достоверными, активы и обязательства организации подлежат корректировке с учетом оценочных значений.

В отношении дебиторской задолженности оценочным значением является резерв по сомнительным долгам, то есть в балансе сумма дебиторской задолженности отражается за вычетом созданного резерва.

Благодаря этому исключается завышение величины активов, а пользователи бухгалтерской отчетности видят реальную величину дебиторской задолженности и, соответственно, могут адекватно оценить финансовое состояние организации.

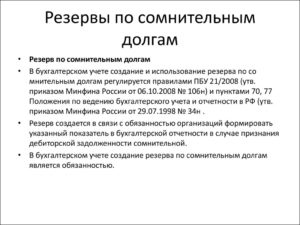

Заметьте, что для целей бухгалтерского учета формирование резерва по сомнительным долгам с 2011 года является не правом, а обязанностью, о чем говорится в п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н.

По-другому дело обстоит с налоговым учетом, НК РФ предусматривает именно право организаций, применяющих метод начисления, создавать резерв по сомнительным долгам. Однако, учитывая то, что указанный резерв включается в налоговые расходы, многие организации сами изъявляют желание воспользоваться таким правом и сформировать резерв по сомнительным долгам для целей налогового учета. В этой статье предлагаю рассмотреть порядок создания, учета и использования резерва по сомнительным долгам как в бухгалтерском, так и в налоговом учете.

Резервы по сомнительным долгам в бухгалтерском и налоговом учете: особенности и отличия

Несмотря на то, что формирование резерва по сомнительным долгам предусмотрено и в бухгалтерском, и в налоговом учете, нужно иметь в виду, что «бухгалтерский» и «налоговый» резерв существенно отличаются друг от друга по многим параметрам: от правил создания и до порядка использования. Более наглядно эти отличия представлены в виде заметок на интерактивной онлайн доске:

Как видите, резерв по сомнительным долгам в бухгалтерском и в налоговом учете создается по разным правилам и регламентируется разными нормативными актами. Поэтому формировать резерв нужно отдельно для бухгалтерских целей и отдельно для налоговых.

Резерв по сомнительным долгам в бухгалтерском учете

В бухгалтерском учете, в отличие от налогового, порядок расчета резерва по сомнительным долгам организация устанавливает самостоятельно.

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н указано только, что «величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично». Например, организация может применять один из следующих способов расчета резерва по сомнительным долгам:

- Оценка каждого сомнительного долга. То есть по каждому сомнительному долгу организация самостоятельно определяет ту часть задолженности (или всю сумму задолженности), которая не будет погашена, и включает ее в общую сумму резерва.

- Определение величины резерва на основе данных прошлых периодов. При этом способе величина резерва рассчитывается как доля непогашенных долгов в общей сумме дебиторской задолженности (соотношение определяется по данным за предыдущие несколько лет).

- Расчет отчислений в резерв по каждому сомнительному долгу пропорционально периоду просрочки. Такой способ определения величины резерва аналогичен способу, применяемому в налоговом учете, о котором речь пойдет ниже.

Выбранный способ и методику расчета резерва по сомнительным долгам необходимо закрепить в учетной политике для целей бухгалтерского учета.

Например, если выбран способ экспертной оценки каждого сомнительного долга, то в учетной политике нужно прописать конкретные критерии (например, показатели платежеспособности и финансового состояния должника), на которых основывается такая оценка.

Если выбран способ расчета резерва в зависимости от периода просрочки каждого сомнительного долга, то в учетной политике нужно установить соответствующие процентные значения отчислений в резерв (они могут совпадать с применяемыми в налоговом учете, а могут и не совпадать).

! Обратите внимание: Выбирая конкретный способ определения величины резерва по сомнительным долгам в бухгалтерском учете, нужно учитывать особенности Вашей организации, а также цели создания резерва и влияние его величины на показатели отчетности.

Чем больше сумма резерва, тем меньше в итоге показатель валюты баланса, и тем меньше показатель чистых активов. Поэтому если Вам нужна «красивая» отчетность (например, для предоставления в банк при обращении за кредитом и т.д.), то целесообразно выбрать такой способ расчета резерва, при котором его величина будет минимальна – так будут исполнены требования законодательства, но при этом не пострадают интересы организации.

Главное, что нужно учесть: выбранный способ должен быть отражен в учетной политике, а изменения в нее вносятся до начала отчетного года.

В бухгалтерском учете созданный резерв по сомнительным долгам отражается на счете 63 «Резервы по сомнительным долгам», при этом аналитический учет ведется в разрезе должников. Отчисления в резерв учитываются в составе прочих расходов организации на счете 91-2.

Пример создания резерва по сомнительным долгам в бухгалтерском учете

Организация ООО «Восход» отгрузила покупателю ООО «Икс» товары на сумму 118 000 руб. (в т. ч. НДС 18 000 руб.) 10 августа 2014. Срок оплаты по договору установлен 10 дней с даты отгрузки, однако в течение этого срока покупатель не оплатил товар.

Учетной политикой ООО «Восход» для целей бухгалтерского учета предусмотрено ежемесячное формирование резерва по сомнительным долгам исходя из оценки каждого долга.

На 31 августа организация сочла просроченную задолженность ООО «Икс» сомнительной с низкой вероятностью погашения и приняла решение включить в резерв полную сумму задолженности. Бухгалтерские проводки по формированию резерва по сомнительным долгам будут следующие:

| Дата | Дебет | Кредит | Сумма, руб. | операции |

| 31.08.2014 | 91-2 | 63 / ООО «Икс» | 118 000,00 | Сформирован резерв по сомнительным долгам |

Корректировка резерва в течение года

1. Допустим, покупатель ООО «Икс» перечислил в погашение задолженности 50 000 руб. 15 октября 2014 года. В этом случае величина созданного резерва подлежит уменьшению:

| Дата | Дебет | Кредит | Сумма, руб. | операции |

Счет 63 в бухгалтерском учете: Резервы по сомнительным долгам

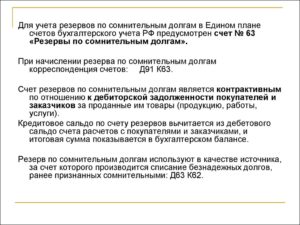

Счет 63 бухгалтерского учета — это пассивный счет «Резервы по сомнительным долгам». Согласно ПБУ любая компания или организация, в том числе относящаяся к малому бизнесу, обязана создавать резервы по сомнительным долгам и относить эти суммы на финансовый результат. Для таких целей в бухгалтерском учете предназначен 63 счет.

Как формируется резерв по сомнительным долгам

Сомнительным долгом в БУ признаётся любая не обеспеченная гарантиями задолженность перед компанией, которая с высокой долей вероятности не будет в будущем погашена.

Критерии для отнесения дебиторской задолженности к сомнительной определяются предприятием самостоятельно. Как правило это:

- истечение срока платежа;

- информация о неплатежеспособности должника;

- информация о невозможности должника изготовить продукцию в случае перечисления авансового платежа;

- наличие исполнительных производств и процедура банкротства.

В отличии от налогового учета в бухгалтерском сомнительной признается любая задолженность, учитываемая по дебету счетов: 60, 62, 76, 58-3.

Проводки по счету 63 создаются на основании проведенной инвентаризации дебиторской задолженности и оценочного суждения о возможности погашения долга:

Резерв по сомнительным долгам может создаваться ежемесячно или раз в квартал на часть или всю сумму долга с НДС. В любом случае этот порядок необходимо закрепить в учетной политике. К примеру, можно ориентироваться на сроки создания резерва по сомнительным долгам в налоговом учете, но важно помнить, что порядок формирования резервов в НУ и БУ сильно отличается.

Учет резервов по сомнительным долгам

Особенности учета и создания резерва по сомнительным долгам в НУ и БУ приведены в таблице ниже:

Получите 267 видеоуроков по 1С бесплатно:

| БУ | НУ | |

| Обязанность | Да | Нет |

| Вид долга | Любая задолженность, не обеспеченная залогом и гарантией, учитываемая по дебету счетов: 60, 62, 76, 58-3 | Дебиторская задолженность, которая возникла у компании в связи с продажей товаров, оказанием услуг или выполнением работ, не обеспеченная залогом и гарантией |

| Срок задолженности, по истечении которого создаётся резерв | Не имеет значения, оценивается платежеспособность должника | От 45 до 90 дней – 50% задолженностиОт 90 дней – 100 % задолженности |

| Ограничения | Сумма резерва не ограничена | — Наибольшая из величин: 10 % от выручки текущего или предыдущего года.— Резерв не создаётся если задолженность организации и её дебитора носит встречный характер. То есть когда не только дебитор задолжал фирме, но и сама фирма должна дебитору |

После окончания проведения инвентаризации и выявления сомнительной задолженности формируются проводки по дебету счета 91.2 «Прочие расходы» и кредиту счета 63 «Резервы по сомнительным долгам». В дальнейшем неоплаченный долг может быть списан за счет этого резерва Дт 63 Кт с 60, 62, 76, 58-3 счетами в зависимости от вида долга.

Суммы неиспользованного резерва учитываются при составлении баланса и отчета о финансовых результатах. Присоединение неиспользованных сумм резервов к прибыли отчетного периода учитывается записью Дт 63 «Резервы по сомнительным долгам» и Кт 91 «Прочие доходы».

В бухгалтерском балансе дебиторская задолженность всегда отражается за минусом резерва по сомнительным долгам.

Типовые проводки по 63 счету

| Дт | Кт | проводки | Документ-основание |

| 91.2 | 63 | Сформирована (доначислена) сумма резерва по сомнительным долгам | Бухгалтерская справка-расчет по итогам инвентаризации дебиторской задолженности |

| 63 | 62 | Списание сомнительной задолженности покупателей за счет резерва | Бухгалтерская справка, приказ руководителя |

| 63 | 76 | Списание сомнительной задолженности разных дебиторов за счет резерва | |

| 63 | 58.3 | Списание сомнительной задолженности заемщика, по выданному займу за счет резерва | |

| 63 | 91.1 | Восстановлена сумма резерва в результате погашения задолженности | Бухгалтерская справка, выписка банка |

Примеры операций и проводок по 63 счету

Отразим данные дебиторской задолженности фирмы в 2017 году по состоянию на конец каждого квартала по двум контрагентам ООО «Ромашка» и ООО «Василек»:

| Организация | Дебиторская задолженность на 31.03.17 |

Резерв по сомнительным долгам: особенности формирования в бухгалтерском учете

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, способом, предложенным в налоговом учете. Разберем подробнее.

Сомнительная дебиторская задолженность организации — это задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н).

Так как бухгалтерская (финансовая) отчетность должна быть достоверной, то целью создания резерва по сомнительным долгам является отражение в балансе достоверной дебиторской задолженности.

Сомнительная задолженность выявляется посредством инвентаризации расчетов. Инвентаризации подлежит не только задолженность за реализованные товары, работы, услуги, но и задолженность поставщиков по выданным им авансам.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Создание резерва по сомнительным долгам

Порядок создания резерва следует закрепить в учетной политике. Размер отчислений в резерв следует устанавливать в зависимости от платежеспособности должника и от степени вероятности погашения им долга.

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно.

Например, создать резерв по сомнительным долгам в бухгалтерском учете возможно воспользовавшись способом, предложенным в налоговом учете, а именно в пункте 74 статьи 266 Налогового кодекса.

Или, как вариант, включить всю сумму выявленного долга в резерв.

Обратите внимание на пункт 70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.

1998 № 34н: величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Например, если организация в совокупности выявила дебиторскую задолженность по нескольким контрагентам, то создать резерв следует по каждому. То есть, обязательно ведение аналитического учета.

Резерв по сомнительным долгам, проводки

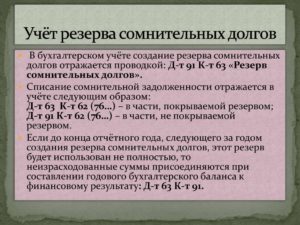

Создание или доначисление резерва по сомнительным долгам отражается проводкой:

Дебет 91.2 Кредит 63

Начисление резерва отражается в бухгалтерском учете на основании бухгалтерской справки.

Как списать невостребованные долги?

Списание задолженности в сумме начисленного ранее резерва отражается в бухгалтерском учете следующей проводкой:

Дебет 63 Кредит 62,76

Обратите внимание, в течении 5 лет сумма списанной задолженности должна быть отражена на забалансовом счете 007. То есть делается запись: Дебет 007. Это делается на случай, если у организации появится возможность ее взыскать.

Если резерв до конца отчетного года не использован?

Согласно п.70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.

1998 № 34н, если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам. Проводка в данном случае будут следующей:

Дебет 63 Кредит 91

Резерв сомнительных долгов в балансе

Остаток по счету 63 «Резервы по сомнительным долгам» в балансе отдельно отражать не следует. На сумму начисленного резерва следует уменьшить величину дебиторской задолженности.

Если резерв создается только в бухгалтерском учете?

Если организация в налоговом учете отказывается от создания резерва, то при создании резерва по сомнительным долгам в бухгалтерском учете возникнет постоянная налогооблагаемая разница. Соответственно, согласно п.7 ПБУ 18/02, в бухгалтерском учете следует признать постоянное налоговое обязательство, сделав запись:

Дебет 99 Кредит 68

Для тех, кому нужно быстро и легко разобраться в сути ПБУ 18/02, советуем посмотреть видеозапись вебинара «Применение ПБУ 18/02: просто о сложном».