Кредиторская задолженность в балансе это

Содержание

Что входит в кредиторскую задолженность в балансе

Кредиторская задолженность (accounts payable) – это долги предприятия перед контрагентами, которые сформировались на основании операционной деятельности. Как их учитывать и где отражать, расскажем в статье.

Из чего складывается кредиторская задолженность?

В бухгалтерском учете нет единого счета учета кредиторской задолженности, потому что в процессе операционной деятельности предприятие взаимодействует со множеством контрагентов: поставщиками, собственными работниками, государственными органами и негосударственными фондами и так далее.

Поэтому кредиторская задолженность предприятия – это сумма остатков на отчетную дату по кредиту счетов бухгалтерского учета:

- 60 «Расчеты с поставщиками и подрядчиками».

- 62 «Расчеты с покупателями и заказчиками».

- 68 «Расчеты по налогам и сборам».

- 69 «Расчеты по социальному страхованию и обеспечению».

- 70 «Расчеты с персоналом по оплате труда».

- 71 «Расчеты с подотчетными лицами».

- 75 «Расчеты с учредителями».

- 76 «Расчеты с прочими дебиторами и кредиторами».

Кредиторская задолженность в балансе

В балансе кредиторская задолженность учитывается в V разделе «Краткосрочные обязательства» по строке 1520 «Кредиторская задолженность», но здесь есть нюансы.

Во-первых, поскольку не вся кредиторская задолженность предприятия может быть краткосрочной, то есть существовать в течение 12 месяцев, необходимо ту ее часть, которая превышает по сроку образования 12 месяцев, переквалифицировать IV Раздел баланса «Долгосрочные обязательства».

В долгосрочных обязательствах такая задолженность будет учитываться в строке 1450 «Прочие обязательства»

Пересмотр и реклассификацию кредиторской задолженности необходимо производить на каждую отчетную дату.Во-вторых, согласно ПБУ 4/99 не допускается зачет обязательств со встречными статьями активов. То есть по всем счетам бухгалтерского учета, перечисленным в первом подпункте статьи, отражение обязательств ведется в максимально детализированном аналитическом разрезе.

Например, если по контрагенту есть кредиторская задолженность по одной сделке и дебиторская задолженность по другой, то «свернуть» их нельзя. Одна будет отражена в пассивах баланса, а другая – в активах.

По авансам, полученным от клиентов под поставку товара или оказание услуг в будущем, кредиторская задолженность отражается в балансе за вычетом НДС. Суммы НДС, выделенного из аванса покупателя, относятся на счет 76 «Расчеты НДС по авансам полученным» и корреспондируют со счетом 68 «Расчеты по налогам и сборам».

Если кредиторская задолженность сформирована в иностранной валюте, то в балансе она отражается в рублевом эквиваленте по курсу, действующему на отчетную дату.

Курсовые разницы при этом будут показаны как прочие доходы/расходы предприятия.

Исключением из этого правила будут суммы целевого финансирования и авансов, полученных в валюте, такие суммы кредиторской задолженности отражаются в балансе предприятия по курсу на дату получения средств.

Если в процессе хозяйственной деятельности предприятие признало штрафы, пени и неустойки по кредиторской задолженности, то они учитываются в составе кредиторской задолженности в сумме, начисленной на конец отчетного периода.

Если наступило одно из перечисленных событий:

- истек срок давности кредиторской задолженности (3 года);

- компания-кредитор ликвидирована;

- компания-кредитор исключена из ЕГРЮЛ как недействующая (читайте, как получить выписку из ЕГРЮЛ);

- кредитор простил долг или часть долга,

то кредиторская задолженность должна быть списана с баланса и включена во внереализационные доходы организации.

Следует отметить, что не своевременное включение задолженности во внереализационные доходы наказывается штрафом в размере 20% от размера не уплаченного налога.

Однако возникает вопрос: что делать с НДС, принятым к вычету по такой задолженности? См. также, как корректно вычислить НДС.

Здесь возможны три варианта:

Первый, если кредиторская задолженность образовалась у предприятия, как у покупателя, и НДС на момент покупки был принят к вычету. Тогда восстанавливать НДС и учитывать его во внереализационных расходах не нужно.

Второй, аналогичен первому, но НДС к вычету не был принят. Тогда необходимо восстановить НДС и учесть его как расход во внереализационных расходах.

Третий, если кредиторская задолженность возникла у предприятия, как у продавца, с суммы полученных авансов. По этому варианту до сих пор нет единообразного решения.

С одной стороны, главой 25 НК РФ не предусматривается включение ранее оплаченного в бюджет НДС с авансов в состав внереализационных расходов. Но с другой, стороны, нет и однозначного запрета на включение такого НДС в расходы и в соответствии с п. 20 п.1 ст. 265 НК РФ можно доказывать свою позицию в суде. Вам решать, стоит ли игра свеч.

Кредиторская задолженность – это хорошо или плохо?

Нет однозначного ответа на вопрос – плохо или хорошо наращивать кредиторскую задолженность? Для того, чтобы сформулировать верный ответ, нужно анализировать баланс предприятия в целом и определять ликвидность.

Потому что у наращивания кредиторской задолженности есть как свои минусы:

- общее повышение финансовой зависимости предприятия от контрагентов (см., как проверить контрагента);

- ухудшение ликвидности предприятия;

- снижение кредитного рейтинга;

- возможные штрафные санкции за просрочку оплаты кредитору;

- прочие штрафные санкции.

Так и плюсы:

- на кредиторскую задолженность, как правило, не начисляются проценты, поэтому пользование деньгами контрагентов условно «бесплатное»;

- если предприятие получает авансы от заказчиков за товар или услуги, то это тоже кредиторская задолженность, далее см. пункт выше;

- при грамотно выстроенном управлении кредиторской задолженностью предприятие имеет отсрочки платежа по договорам подряда и тем самым сокращает финансовый цикл (читать «не выводит денежные средства из оборота»;

- при автоматизированной системе управления платежами риск пропустить дату платежа и получить пени от контрагента минимален.

Поэтому не стремитесь во что бы то ни стало сокращать кредиторскую задолженность, подходите к проблеме комплексно.

Мы рассмотрели наиболее часто возникающие вопросы по отражению кредиторской задолженности в балансе предприятия. Чтобы изучить данную тему глубже, прочитайте следующие источники:

- п. 34 ПБУ 4/99

- п. 1-10 ПБУ 3/2006

- п. 7 ПБУ 9/99

- ст. 251 НК РФ

Бухгалтерский учёт компании

Бухгалтерия предприятия

В широком смысле слова, кредиторская задолженность в балансе это те долги предприятия, которые причитаются к выплате физическим и юридическим лицам. Это может быть очередной платёж по кредиту, погашение овердрафта, внесение платы за аренду и прочие счета по хозяйственным отношениям.

Особенности кредиторской задолженности

Кредиторская задолженность относится к статье пассивов фирмы. Возникает она при расчёте с поставщиками в случае отсрочки по оплате полученных материалов. Также это может быть использование в обороте предприятия средств кредиторов.

Такая ситуация зачастую возникает, когда предприятие, например, типография, работает с клиентами на условии оплаты за работу после отгрузки готового тиража, либо по частичной предоплате. А собственных оборотных средств предприятия не так уж много. И вот заказ получен, можно брать его в работу.

Поэтому оговаривается условие, что оплата будет производиться в рублях, но по курсу ЦБ РФ в день оплаты.

Таким образом, кредиторская задолженность в балансе это пассив, и зачёт между статьями пассивов и активов недопустим.

К примеру, если на дату предоставления отчётности по счёту 68 «Расчеты по налогам и сборам» свёрнутое сальдо будет полторы тысячи рублей, состоящее из дебетового сальдо по подсчёту 68 «Расчеты с бюджетом по НДС» две тысячи рублей, и кредитовое сальдо по прочим налогам три с половиной тысячи рублей, то указывать сальдо в бухгалтерском балансе на дату предоставления отчёта по счету 68 следует в развёрнутой форме: как составляющая часть задолженности дебиторской (по строчке 1230) две тысячи рублей,как составляющая часть задолженности кредиторской (по строчке 1520) три с половиной тысячи рублей.

Кредиторская задолженность в балансе это

Ни одно предприятие любой формы собственности не сможет осуществлять свою деятельность эффективно, только за счет собственных средств.

Для того чтобы наращивать объемы производства, увеличивать ассортимент выпускаемой продукции и получать максимальную прибыль в рыночной экономике рано или поздно понадобятся заемные (кредитные) вложения.

Отношения с поставщиками по вопросам отсрочки платежей также являются кредитными.

Кредиторская задолженность, ее составляющие и отражение в балансе

Кредиторская задолженность – это определенные обязательства, которые характеризуют задолженность предприятия перед другими организациями и лицами.

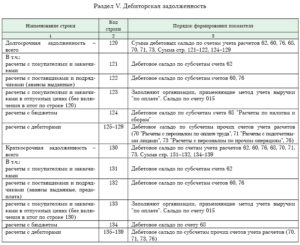

В состав кредиторской задолженности (строка 1520 бухгалтерского баланса) входят обязательства, а именно расчеты:

- с подрядчиками и поставщиками (строка 15201). Сюда входит сумма задолженности подрядчикам и поставщикам за полученные материалы, оказываемые услуги и выполняемые работы (счет 60);

- с покупателями и заказчиками (строка 15202). Это сумма задолженности перед покупателями и заказчиками за реализованные ими товары, продукцию, услуги, работы (счет 62);

- по налогам и сборам (строка 15203). Это сумма задолженности предприятия по всем видам бюджетных платежей, включая налог с дохода физических лиц (счет 68);

- по социальному страхованию и обеспечению (строка 15204). К таким обязательствам можно отнести: – задолженность по отчислениям на медицинское, пенсионное и социальное страхование работников, – сумму задолженности по страховым взносам на социальное обязательное страхование от профессиональных заболеваний и травм на производстве,

– задолженности по другим видам страхования (счет 69);

Значения коэффициентов ликвидности, их расчет – срочная, промежуточная, критическая, быстрая.

Как производится учет нераспределенной прибыли?

- с персоналом по оплате труда (строка 15205). Сюда входят начисленные средства (зарплата), но еще не выданные за выполняемую трудовую деятельность (счет 70);

- с подотчетными лицами (строка 15206). Это определенные суммы задолженности перед определенной категорией работников, например, не оплаченные командировочные расходы (счет 71);

- по задолженности участникам (учредителям) по выплате дохода (строка 15207). Под этим обязательством подразумевается сумма выплаты дивидендов, процентов по акциям, облигациям, займам и другим видам ценных бумаг, а также другие выплаты (счет 75);

- с дебиторами и кредиторами (строка 15208). В данную категорию относится задолженность с различными дебиторами и кредиторами, например, суммы, полученные от сторонних организаций в виде авансов по заключенным договорам (счет 76).

Управление кредиторской задолженностью и ее анализ

Кредиторская задолженность отражается как стоимостная оценка финобязательств организации перед различными экономическими субъектами хозяйствования и относится к краткосрочным пассивам.

Срок давности кредиторской задолженности – она возвращаетсяне позднее чем через двенадцать месяцев после даты отчета.

Для того чтобы управление краткосрочной задолженностью было эффективным, необходимо выполнить ряд мероприятий:

- Определить оптимальную структуру кредиторских обязательств и разработать эффективную систему показателей, что позволит в достаточной мере дать и качественную, и количественную оценку состояния и развития кредиторских отношений;

- Провести анализ соответствия фактических (реальных) показателей с их плановым уровнем, а также проанализировать причины возникающих отклонений;

- Разработать соответствующие практические мероприятия, основанные на полученных отклонениях; выявить причины их возникновения.

Необходимость управления и анализа задолженности перед кредиторами обусловлена тем, что кредиторская задолженность составляет весомую пассивную долю организации и от ее изменения значительно зависит динамика таких показателей, как

- рентабельность,

- ликвидность,

- платежеспособность.

Показатели, которые характеризуют кредиторскую задолженность:

- Абсолютный показатель просроченной кредиторской задолженности – это величина задолженности, по которой прошел срок, равный трем месяцам после даты ее погашения.

- Коэффициент оборачиваемости кредиторской задолженности, который показывает, сколько раз на протяжении определенного периода оборачивается данный вид задолженности.

- Период сбора (погашения) кредиторской задолженности (ПСКЗ).

buhguru.com

Кредиторская задолженность относится к обязательствам организации.

Как объект бухгалтерского учета кредиторская задолженность – это денежная оценка суммы долга организации (должника) перед другими лицами (кредиторами).

Кредиторская задолженность учитывается на активно-пассивных счетах учета расчетов: 60, 62 (авансы полученные), 68, 69, 70, 71, 73, 75, 76. Долговые обязательства отражаются на пассивных счетах учета расчетов по займам и кредитам 66, 67.

Установлены следующие правила отражения в бухгалтерской отчетности кредиторской задолженности:

1. Не допускается зачет между статьями активов и пассивов (п. 34 ПБУ 4/99). Например, на отчетную дату свернутое сальдо по счету 68 «Расчеты по налогам и сборам» составляет 1 500 тыс. руб., в том числе дебетовое сальдо по субсчету 68-«Расчеты с бюджетом по НДС» — 2 000 тыс. руб.и кредитовое сальдо по другим налогам – 3 500 тыс. руб. В бухгалтерском балансе на отчетную дату сальдо по счету 68 должно быть представлено развернуто: в составе дебиторской задолженности (стр. 1230) – 2 000 тыс. руб., в составе кредиторской задолженности (стр. 1520) – 3 500 тыс. руб.

2.

В бухгалтерском балансе кредиторская задолженность представляется как краткосрочная (V раздел баланса), если срок ее погашения составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. В остальных случаях кредиторская задолженность представляется как долгосрочная и, соответственно, отражается в разделе IV бухгалтерского баланса (п. 19 ПБУ 4/99).

Например, в 2013 году организация получила кредит на строительство цеха в размере 100 млн. руб. сроком на 5 лет. При этом по условиям кредитного договора организация должна уплачивать проценты за пользование кредитом ежемесячно.

Соответственно, в бухгалтерском балансе на 31.12.2013 г.

сумма основного долга по кредиту отражается в составе долгосрочных обязательств по строке 1410, а сумма начисленных и непогашенных на отчетную дату процентов – в составе краткосрочных обязательств по строке 1510.

3. Кредиторская задолженность, выраженная в иностранной валюте (в том числе подлежащая оплате в рублях), для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату (п. п. 1, 5, 7, 8 ПБУ 3/2006).

Исключение составляет кредиторская задолженность, возникшая в связи с получением аванса, предварительной оплаты или задатка. Кроме того, не пересчитываются остатки средств целевого финансирования, полученного в иностранной валюте.

Такая кредиторская задолженность (обязательства) отражается в бухгалтерской отчетности по курсу на дату получения денежных средств (принятия их к учету) (п. п. 7, 9, 10 ПБУ 3/2006).

Где в балансе отражается просроченная кредиторская задолженность

Просроченные обязательства возникают из-за финансовой несостоятельности организации или гражданина, из-за банальной забывчивости (например, человек перепутал даты платежей по кредитам), изначального нежелания должника производить оплату (мошенничество, кража, обман).

В первых двух случаях физические или юридические лица не отрицают наличие долгов и не скрываются, но не могут исполнить обязательства по причине отсутствия средств.

Во втором случае все намного сложнее, потому что после получения желаемого (товаров, кредита или займа) в большинстве случаев должник исчезает или же ищет способы уменьшить сумму платежей, например, пытается доказать, что купил бракованный товар, и т.п.

Иногда в договорах на поставку товаров предусмотрено, что продукция отгружается частями и оплата производится таким же образом. В случае отгрузки первой партии и неполучения денег за нее продавец может не отгружать следующую до тех пор, пока не поступит оплата.

Что такое кредиторская задолженность в балансе

- Кредиторская задолженность в балансе – это статья пассивов компании, которая отражает кратковременные долги компании перед другими лицами.

- Кредиторская задолженность – это сумма долга компании, которую оно задолжало другим юридическим лицам в ходе проведения юридической деятельности. Данная сумма требует возврата средств в течение 1 года;

- Кредиторская задолженность в балансе – это долговые обязательства, т. е.

задолженности организаций, входящие в статью расходов предприятия, в которую включаются суммы текущих перед другими предприятиями или физическими лицами;

Баланс – это документ, который является одним из главных составляющих бухгалтерской отчетности на предприятии.

В нем есть графа «кредиторская задолженность», что это такое? Как она отражается в документах предприятия? Какие существуют правила отражения кредиторской задолженности на балансе предприятия?

Просроченная дебиторская задолженность отражение в балансе

Мы же НДС отдаем при отгрузке, поэтому НДС фигурировать не должен. Я прямо списывала 91-62. Правда, прикладывала всякие акты сверок, требования, претензии, другие разные документы.. . Налоговая при проверке ничего не сказала. И проводила всю эту процедуру декабрем

Бухгалтерский учет в банках строится на общих принципах: — оформление операций с применением способа двойной записи по балансовым и — внебалансовым счетам; — документарности операций; — денежной оценки имущества, обязательств и операций; — полноты и непрерывности учета.

Баланс банка, как и любого другого учреждения состоит из двух частей: актива (показывает стоимость всего имущества) и пассива (обязательств банка и его капитала) . Счета подразделяются на балансовые и внебалансовые. На балансовых счетах отражаются наличные и безналичные денежные средства, расчеты, привлеченные средства, фонды, доходы и расходы, прибыли и убытки.

Учет по счетам ведется в мультивалютном выражении.

На внебалансовых счетах отражаются: средства и ценности, не принадлежащие банку, но находящиеся у него на хранении и в управлении ( в том числе по доверительному управлению) ; не наступившие по срокам обязательства и требования (срочные сделки) ; отстроченные и просроченные платежи; ценные бумаги (депозитарная деятельность) в штуках.

Балансовые счета бывают активными и пассивными. Они группируются в разделы по их экономическому содержанию. В одном разделе могут быть активные и пассивные счета. На активных счетах учитывают наличные средства, средства у других банков (в т. ч.и в Центральном банке РФ) , кредиты, затраты на капитальные вложения и хозяйственные затраты, дебиторскую задолженность, расходы и убытки. На активных счетах увеличение отражается по дебету, а уменьшение по кредиту. На пассивных счетах учитывают средства организаций, учреждений и граждан, депозиты, кредиторская задолженность, фонды банка, доходы и прибыль. Увеличение пассивного счета отражается по кредиту, а уменьшение по дебету.

С 1 января 1998 г. не предусмотрено ведения активно-пассивных счетов. Для операций, требующих изменения остатков с активного на пассивный или наоборот, введен режим парных счетов.

Еще почитать: Порядок оплаты по договору купли продажи квартиры

Что такое просроченная кредиторская задолженность

Кредиторская задолженность по заработной плате и другим выплатам штатным сотрудникам начинает образовываться только после истечения срока ее погашения.

Срок установлен внутренними актами учреждения, которые должны регулировать трудовые обязательства и отношения по законодательству РФ.

Поэтому конкретный срок погашения долга или задолженности по обязательствам должен быть прописан в договоре.

- Подрядчики и поставщики. Стр. 15201. Вносится сумма долга перед подрядчиками или поставщиками за материалы, выполненные работы, оказанные услуги.

- Покупатели и заказчики. Стр. 15202. Сумма долга, которая полагается покупателям и заказчикам за уже реализованный товар, иную продукцию, оказанные услуги и выполненные работы.

- Налоги и сборы. Стр. 15203. Долг организации по всем платежам, в который также входит налог с дохода физического лица.

- Социальное страхование и обеспечение. Стр. 15204. Речь идет о задолженности по медицинским, пенсионным, социальным отчислениям для работников организации. Также о сумме долга по взносам в страховую, а конкретно по обязательному страхованию от травм и заболеваний на производстве или предприятии.

- Персонал и оплата труда. Стр. 15205. Зарплаты, не перечисленные за трудовую деятельность в срок.

- Подотчётные лица. Стр. 15206. Конкретная сумма долга перед узким кругом работников предприятия. К примеру, не выплаченные командировочные, суточные.

- Долги участникам (учредителям). Стр. 15207. Речь о дивидендах, процентных ставках по акциям и облигациям. Сюда же относятся займы и иные выплаты.

- Дебиторы и кредиторы. Стр. 15208. Долги перед дебиторами и кредиторами за уже полученные авансы.

Онлайн журнал для бухгалтера

- счёт №60 «Расчёты с поставщиками и подрядчиками» в связи с предоплатой, внесенной по предстоящим исполнением работ, оказанием услуг, поставкой товара или материалов;

- счёт №62 «Расчёты с покупателями и заказчиками» в связи с отгрузкой товара, выполнением услуг и работ, просроченных к оплате заказчиками и покупателями;

- счёт №68 «Расчеты по налогам и сборам», где имеется излишек перечисленной суммы налоговому органу из расчёта налогов и сборов;

- счёт №69 «Расчёты по социальному страхованию и обеспечению» в связи с излишком, уплаченным ФСС;

- счёт №70 «Расчеты с персоналом по оплате труда» в части переплаченной зарплаты;

- счёт №71 «Расчёты с подотчетными лицами» в связи с денежными средствами, выплаченными сотрудникам организации;

- счёт №73 «Расчеты с персоналом по прочим операциям» в связи с кредитами, займами и ссудами, выданными персоналу организации, либо по возмещению материального урона компании;

- счёт №75 «Расчёты с учредителями» в связи с задолженностью учредителей по вкладам в уставной капитал организации;

- счёт №76 «Расчёты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий, задолженностью других лиц по операциям, дивидендами, которые должны уплатить другие компании.

- Д 62 К 90-1 – реализована продукция, оказаны услуги.

- Д 90-“НДС” К 68 «Расчёты по НДС» – начислен налог на добавленную стоимость.

- Д 62 «Векселя полученные» К 62 – поступил вексель от покупателя.

- Д 51 (50,52) К 62 «Расчёты по векселям полученные» − вексель оплачен покупателем.

Просроченная кредиторская задолженность отражается в балансе

У меня есть друг, который зарабатывает в сети, заработок был не стабильный из-за плохого железа. Он взял кредит на технику вернул его досрочно за десять месяцев, потом еще пару кредитов, тоже на технику и тоже досрочно, причем один вернул через два месяца.

Теперь он кредиты оформляет на свою маму, так как у него плохая кредитная история.

Еще почитать: Рассчитать компенсацию за отпуск онлайн калькулятор 2019

Грубу говоря если у Вас орестовали счет на 1000 то сниму 1000 и еще 1000 будет под арестом После погашения картотеки придется написать письмо с прозьбой снять арест на такую то сумму и подробно описать какие платежнее поручения и суммы погашени После этого только снимут арест Но можно не ходить тогда через месяцев так 6 сама налоговая снимит

Кредиторская задолженность в балансе бухгалтерии

Процесс списания задолженности обязательно необходимо оформлять по всем правилам, приказом руководителя организации, а в бухгалтерской отчетности необходимо сделать записи на счетах 62, 76, где прописываются прочие доходы и расходы, резервы по сомнительным долгам.

Общий срок давности кредиторской задолженности установлен. Это три года. По истечении трех лет кредиторская задолженность в бухгалтерском балансе, как и дебиторская, подлежат обязательному списанию. Естественно, этот срок может быть, как пролонгирован, так и сокращен для отдельных видов кредиторской задолженности. (Дебиторская задолженность в бухгалтерском балансе тут)

Кредиторская задолженность в балансе — это что? Баланс кредиторской и дебиторской задолженности

Если предприятие не выполнило своих обязательств перед поставщиком, то в ряде случаев долг может быть списан. Это возможно, если истек трехлетний срок давности. Период исчисляется с даты возникновения обязательства. В законе также предусмотрены иные основания. Например:

- Смерть кредитора, если долг связан лично с ним.

- Добровольное освобождение должника кредитором.

- Невозможность выполнить обязательства по независящим от сторон причинам.

- Ликвидация кредитора.

- Принятие госорганом акта, по которому выполнение обязательства невозможно.

Дебиторская и кредиторская задолженность, порядок ее отражения в формах бухгалтерской отчетности: бухгалтерском балансе и в пояснении к бухгалтерскому балансу

В отличие от бухгалтерского баланса, в Пояснении к бухгалтерскому балансу и отчету о прибылях и убытках, расшифровывается по каждой отдельной статье, и в составе кредиторской задолженности отражается также задолженность по кредитам и займам, отражаемая обособленно по стр. «Займы и кредиты».

Для обобщения и систематизации данных синтетических и аналитических счетов используются оборотные ведомости. При этом форма оборотной ведомости по счетам учета расчетов с разными дебиторами и кредиторами имеет специфику, связанную с тем, что по одним организациям задолженность может быть дебетовой, а по другим — кредитовой.

Кроме того, по одной и той же организации на начало месяца остаток может быть дебетовым, а на конец месяца — кредитовым, и наоборот. Поэтому сальдо в данной оборотной ведомости показывается развернуто: дебетовое сальдо в активе, кредитовое в пассиве. Сальдо в свернутом виде, т.е.

как простую разность между различными видами задолженности, в такой оборотной ведомости указывать нельзя.

Кредиторская задолженность

Некоторые экономисты-теоретики считают, что это свидетельствует о рациональном использовании средств, поскольку Предприятие привлекает в оборот больше, чем отвлекает из оборота. Но бухгалтеры-практики оценивают такую ситуацию только негативно, поскольку Предприятие должно погашать свои Долги независимо от состояния дебиторской задолженности.

В источниках Информации для проверки Кредиторской задолженности являются: договоры Поставки продукции (работ, услуг), акты сверки расчетов, протоколы о зачете взаимных требований, акты инвентаризации расчетов, векселя, копии платежных документов, книга покупки, книга продаж, учетные регистры.

01 Июл 2018 stopurist 813

Кредиторская задолженность в балансе

Задолженность перед кредиторами – это объединенная сумма обязательств (долгов) предприятия перед различными юридическими и частными лицами. Разберемся, какие статьи ее формируют и как фиксируют в отчетных формах.

Из чего складывается кредиторская задолженность в балансе

Кредиторами компании обычно выступают организации, с которыми она контактирует:

- контрагенты – поставщики, заказчики, подрядчики, арендодатели, страховщики и др.;

- контролирующие органы, госбюджет и внебюджетные фонды.

В связи с правилами ведения бухгалтерского учета, персонал фирмы периодически становится кредитором, поскольку начисленная зарплата выдается следующим месяцем. В составе кредиторской задолженности могут фигурировать и подотчетные суммы, когда МОЛ приобретает ценности ли услуг для хозяйственных нужд фирмы, превышая размер выданных авансов.

Кроме того, в этот блок обязательств входят суммы счетов по поставкам в кредит или рассрочку, причитающиеся к получению в будущем.

Кредиторская задолженность: строка в балансе

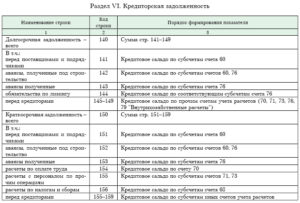

В каком разделе баланса отражается кредиторская задолженность? Как и все обязательства фирмы, она фиксируется в пассиве баланса. Ей отведена строка 1520 в пятом разделе пассива. В этой строке генерируются данные о задолженности, сформированной на окончание отчетного периода. Срок погашения этих обязательств составляет не более 12 месяцев, поэтому их классифицируют как краткосрочные.

Долгосрочная кредиторская задолженность в балансе занимает отдельный четвертый раздел пассива, отделенный от краткосрочных обязательств. Сюда относят суммы займов и кредитов, взятых компанией на длительный период (более 1 года), оценочные, прочие обязательства.

В отличие от долгов кредиторам, дебиторская задолженность указывается в активе баланса, поскольку представляет собой долю имущества компании, принадлежащую ей, но временно находящуюся у других предприятий. Впоследствии долги дебиторов оплачиваются деньгами или поставками/услугами (в зависимости от условий договоров).

Вернемся к строке 1520. В ней суммируются конечные кредитовые сальдо по счетам:

- сч. 60 «Расчеты с поставщиками/подрядчиками» по суммам за приобретенные, но пока не оплаченные фирмой ТМЦ/услуги;

- сч. 62 «Расчеты с покупателями/заказчиками» по поступившим авансовым платежам в счет оговоренных будущих поставок;

- сч. 68 «Расчеты по налогам/сборам» по налогам, предназначенным к уплате в бюджет;

- сч. 69 «Расчеты по соцстрахованию и соцобеспечению» по начисленным взносам для уплаты в фонды;

- сч. 70 «Расчеты по оплате труда» по суммам зарплаты сотрудников компании, рассчитанной к выплате;

- сч. 71 «Расчеты с подотчетными лицами» по суммам, выплаченным материально-ответственными лицами за приобретенные ими МЦ в рамках перерасхода выданного аванса;

- сч. 75 «Расчеты с учредителями» по насчитанным, но еще не выданным дивидендам;

- сч. 76 «Расчеты с прочими дебиторами/кредиторами» по прочим долгам. Например, к ней могут относиться суммы штрафных санкций, предъявленных за нарушение условий соглашений.

Иными словами, состав кредиторской задолженности в балансе весьма разнообразен, и объединяет целый блок расчетов, характерных для любого предприятия.

Особенности формирования кредиторской задолженности

При составлении баланса бухгалтер не вправе свернуть суммы дебиторской и кредиторской задолженности. Указывать задолженность (даже при условии наличия по одному контрагенту дебетового и кредитового сальдо) следует развернуто: в активе баланса – дебиторскую, в пассиве – кредиторскую.

Все суммы краткосрочной кредиторской задолженности детализируют по виду и структуре (к примеру, перед поставщиками, бюджетом, фондами). Подобная аналитическая справка указывается в разделах 5.3 и 5.

4 пояснений к балансу.

В них дебиторская и кредиторская задолженность расписывается подробно, поскольку в балансе фиксируется лишь общая сумма задолженности на конец периода по всем краткосрочным обязательствам.

Как посчитать кредиторскую задолженность в балансе: пример

По регистрам бухучета, сформированным на окончание отчетного года, определены конечные сальдо по счетам:

Счет | Сальдо | |

Д/т | К/т | |

60 | 12 500 | 65 320 |

62 | 22 000 | 75 480 |

68 | 9480 | |

69 | 8450 | |

70 | 85 943 | |

71 | 4500 | 9620 |

75 | 78 200 | |

76 | 5620 | 45 630 |

Итого | 44 620 | 378 123 |

В балансовой строке 1520 фигурировать будет 378 123 руб. поскольку законодательство требует развернуто указывать суммы долгов дебиторов и обязательств перед кредиторами. Уменьшить сумму кредиторской задолженности на долг дебитора нельзя, поэтому сумма 44620 руб. будет отражаться в строке 1230 второго раздела актива баланса.

Таким образом, кредиторская задолженность в балансе – это суммированный долг компании со сроком погашения до 1 года перед различными кредиторами.