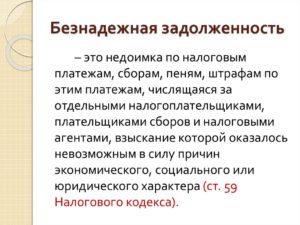

Что такое безнадежная задолженность

Содержание

Безнадежный долг по кредиту: что это такое, порядок списания, условия

Безнадежный долг по кредиту — предлагаем разобраться в особенностях данного типа задолженности, как и на каких условиях происходит ее списание, и кто может рассчитывать на милость банка.

Спектакль окончен?

Списание безнадежных долгов и признание их таковыми регламентируется ст.46 (п.3, 4) закона «Об исполнительном производстве». Важно понимать, что судебные приставы не списывают задолженность, а только инициируют прекращение исполнительного производства.

Закрытие дела о взыскании долга не означает, что деньги спишутся автоматически, к тому же кредитор может вновь потребовать возврата задолженности. Нужно учитывать, что срок действия решений по исполнительному делу – 3 года.

В течение этого времени банк-кредитор имеет право повторно направлять приставам дело, которое они ему вернули по причине невозможности взыскать деньги.

Каждый такой возврат автоматически продлевает «жизнь» задолженности, открывая новый трехлетний отсчет.Но осознание того, что должник неплатежеспособен, не ставит точку. Банкиры попытаются вернуть хотя бы часть выданной суммы, продав безнадежный долг физического лица коллекторскому агентству.

Безнадега точка ру

Когда все меры по законному взысканию кредита использованы, но деньги вернуть все равно не удалось, на основании постановления ФССП об окончании исполнительного производства, принимается решение о нецелесообразности дальнейшей процедуры взыскания.

Какой долг считается безнадежным?

- С истекшим сроком исковой давности (3 года).

- Местонахождение должника невозможно установить.

- Нет данных о его имуществе и других материальных ценностях, за счет которых можно было бы погасить задолженность.

- Официально не трудоустроен, чтобы взыскивать часть из заработной платы.

- Плательщик скончался, а наследники не приняли на себя долговые обязательства.

Схематично признание долга безнадежным и порядок его списания выглядят так:

- с момента внесения последней суммы по кредиту прошло более года;

- банк обращается в суд для принудительного взыскания задолженности;

- судебное постановление направляется приставам;

- в ходе работы приставы устанавливают, что для невозможности вернуть деньги существуют объективные причины – нет имущества, местонахождение неизвестно и пр.;

- дело со специальным постановлением возвращается банкирам, которые могут еще неоднократно перенаправлять его приставам, но убедившись, что тратят время и деньги напрасно, продадут его коллекторам, а ущерб спишут на собственные убытки.

Важно! Безнадежный долг перед банком возникает не ранее годовой просрочки по платежам.

Кроме постановления приставов и судебного решения, у банка на руках должен быть полный пакет документов, доказывающих, что заемщик не в состоянии выполнить обязательства – у него нет ни денег, ни имущества, чтобы расплатиться. Бумаги нужны, чтобы закрыть просроченный кредит в размере одного и более процентов от капитала банка.

В некоторых финансовых учреждениях действует регламент, разрешающий прощать недоимки менее 0,5% от размера банковского капитала без сбора доказательств неплатежеспособности. Обычно речь идет о небольших потребительских кредитах, когда издержки по взысканию превышают доход от возврата.

О некоторых нюансах

Многие полагают, что взяв кредит в качестве ИП, после снятия с регистрации его можно не выплачивать, и ошибаются. Само по себе окончание предпринимательской деятельности не отменяет обязательств физического лица и не переводит долги в статус безнадежных. Аннулировать банковскую задолженность можно другими способами, например, в результате истечения исковой давности.

Смерть должника не входит в официальный список причин для признания невозможности взыскать деньги, но спорить с тем, что затруднительно вернуть средства с умершего, вряд ли будет кто-то станет.

Сама по себе смерть не отменяет взятых при жизни денежных обязательств, ведь в пределах стоимости принятого наследства разбираться с ними будут родственники.

Если наследников нет или они отказались от своего права получить завещанное, имущество переходит муниципальным или федеральным властям, а вместе с ним и долговые обязательства почившего.

Должник в плюсе?

На первый взгляд кажется, что задолжавшему аннулирование кредита выгодно, но по закону списанная задолженность – это доход должника, поэтому с него нужно заплатить налоги. Однако новый долг не появится, если:

- банкиры передадут недоимки коллекторам (доход должник не получит);

- человек оспорит через суд размер задолженности и другие условия кредитного договора.

На заметку! При задолженности более 500 тысяч рублей и просрочке не менее 3 месяцев можно инициировать процедуру банкротства, которая поможет остановить начисление пени, «заморозит» исполнительный лист и снимет арест с имущества.

Как узнать, списан ли кредит?

Информацию обо всех исполнительных производствах размещают на сайте ФССП. Достаточно ввести ФИО, год рождения и регион (город, область, край, республику). В мгновенно выданном результате отображаются все актуальные задолженности по конкретному физическому или юридическому лицу.

Если какая-то из них списана, то напротив указана статья, на основании которой взыскание прекращено.

Зная, что такое безнадежный долг по кредиту и как можно законным способом от него уйти, помните, что злостным уклонистам от выплат кредитных долгов грозит уголовная ответственность. По ст.177 УК РФ это штраф до 200 тысяч рублей, обязательные работы (480 часов), принудительные работы (2 года), арест (0,5 года) или тюремное заключение (до 2 лет).

Что будет если не платить по кредиту? Безнадежный долг и исковая давность по кредиту

Ну, смотрите, очень важно понимать, что кредит в любом случае не может быть прощен. Потому что перед клиентом, во всяком случае, будет иметься обязательство, которое зафиксировано в кредитном договоре или другом документе.

У банков есть возможность списывать свои «плохие» кредиты при достижении определённых параметров задолженности: если не поступают платежи в течении определённого срока времени и нет возможности взыскать необходимое имущество с должника.

В этом случае банки, прежде всего, стараются продать свою задолженность другим кредитным учреждениям, либо коллекторским агентствам, которые занимаются напрямую уже взысканием.

Тем не менее Центральный Банк Российской Федерации разрешает кредитным организациям списывать свои долги в счет убытков. По большому счету списание происходит не для клиентов, а для банков.

Чтобы они могли отражать данную статью расходов у себя в расходах, просто чтобы подбить баланс каким-то образом происходит подобное списание.

Но, банки до самого конца хотят получить возврат по своему долгу, если они не могут это сделать за счет взыскания непосредственно с заёмщика, то, как говорили выше, данная задолженность продается коллекторам или другим организациям по взысканию долгов.

➣ А по истечению какого срока банки продают долг коллекторам?

Каждый банк индивидуально выстраивает свою политику в данном отношении, в зависимости от объёмов своих резервов, запланированных на данный кредит и других нормативных актов, которые регулируются центральным банком.

➣ Есть ли какие-то сроки исковой давности по подобным вопросам?

Да, такое понятие как «срок исковой давности по кредиту» само собой существует по всем административным правонарушениям, регулируется он кодексом об административном правонарушении и в данном случае составляет три года.

Но, главное правильно понимать от «когда» этот срок начинает отсчитываться, многие заемщики полагают, что от даты заключения кредитного договора. Нет, это не так.

Существует два варианта отсчета срока исковой давности:

✔ Первый вариант:

Отсчет начитается не от даты заключения договора, а от даты вашего последнего платежа.

Но, к сожалению, некоторые суды при рассмотрения заявления на должника опираются на ст. 200 ГК РФ.

В статье говорится: «по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения».

Именно на этом этапе многие должники надеются что всё… всё кончилось, а не тут то было. Как показывает практика, в большинстве случаев срок исковой давности происходит по второму варианту.

✔ Второй вариант:

Такой вариант применяется только к обычным кредитным договорам, так как к пластиковым картам применяется первый вариант из-за отсутствия истечения срока давности.

К тому же если вы отправляли запрос на реструктуризацию кредита или кредитные каникулы, то это может изменить течение срока исковой давности, официально у вас будет дата заключения кредитного договора новая, с даты реструктуризации, так как фактически это будет новый кредитный договор, просто на базе старого.

Если срок давности прошел, а суд или коллекторы пытаются взыскать с должника его задолженность, то он может прийти в суд и сообщить об этом, чтобы все вопросы были сняты.

Но очень важно понимать, что для того чтобы взять кредит, подождать три года и не возвращать его банку, необходимо приложить некоторые усилия, будем так называть.Отбиваться от коллекторов, банков и испортить себе кредитную историю на всю жизнь, ну и позабыть об отпуске за границей.

Ведь те люди, которые не выплатили свои обязательства или выиграли дело в суде по сроку исковой давности, как правило, не могут получить заграничный паспорт, оформить визу, ну а новый кредит, в последствии, получить будет невозможно.

Эта тема, для банкиров очень щекотливая, особенно в этом году, так как наблюдается общая динамика ухудшения кредитного портфеля по всей территории России. Да и первого октября вступил в силу закон о банкротстве физического лица, что позволит должникам списывать кредитные долги не дожидаясь истечения срока исковой давности. И уже за этот год прошли большие списания кредитных долгов.

Почему в суд в основном подают коллекторы, а не банки?

На самом деле по разному, бывают и банки, бывают и коллекторы. Всё зависит от политики банка в части работы с проблемной задолженностью. Просто в 80% случаев «плохой должник» уже продан коллекторскому агентству.

Безнадежная задолженность — порядок признания, решение о взыскании, как снять, Сбербанк, списание, дебиторская, кредиторская, налоговая

Сотрудничество подразумевает, что обе взаимодействующие стороны берут на себя ряд обязательств. Обычно все нюансы фиксируются в договорах. Бумаги способны обезопасить участников правоотношений от возможного нарушения со стороны контрагента. Однако даже подписанная документация может помочь не всегда.

Если одна из взаимодействующих сторон отказывается возвращать полученные в качестве кредита денежные средства или вносить плату за товары или услуги, образуется долг. Фирма, добросовестно выполнившая все обязательства со своей стороны, может обратиться в суд.

Однако даже государственный орган способен помочь не всегда. В ряде случаев имеющуюся задолженность могут признать безнадежной.

Чтобы разобраться в том, что представляет собой данное понятие, требуется внимательно изучить перечень информации. Сведения позволят понять, остается ли возможность получить денежные средства с должника, и как правильно выполнить списание невозвращенного капитала.

Перед тем, как выяснять порядок признания безнадежной к взысканию задолженности, необходимо разобраться, что это такое.

Долг, который вернуть не удастся, имеет несколько признаков:

- заемщик не имеет возможности рассчитаться с кредитором, и его имущества не хватит для покрытия задолженности;

- компания, взявшая средства в долг, была признана банкротом в судебном порядке;

- срок подачи иска для возврата капитала завершился;

- человек, взявший кредит, был лишен свободы или скончался.

Из признаков понятия следует, что задолженность признается безнадежной только после того, как все методы взыскания капитала не возымели результатов. Однако не всегда задолженность, которую вернуть не удастся, списывается со счетов компании сразу.

Для выполнения действия должны присутствовать следующие признаки:

- завершился срок исковой давности;

- компания признана банкротом;

- имущества должника для возврата денежных средств не хватает.

Списание не происходит даже в том случае, если заемщик скончался, ведь согласно действующему законодательству, погасить долг в этом случае обязаны наследники

Погашение кредиторской задолженности должно проходить в срок, не превышающий 12 месяцев с момента ее возникновения.

Как правильно составить соглашение о погашении задолженности, и какие сведения нужно включить в него, узнайте здесь.

Списание и учет

Несмотря на то, что безнадежная задолженность списывается со счета в компании не сразу, в итоге действие все равно придется выполнить. Чаще всего с необходимостью осуществления подобного мероприятия сталкиваются банки или иные финансовые организации. В последнее время случаи возникновения безнадежной задолженности участились. Причиной этому служит снижение платежеспособности граждан.

Сначала кредитор пытается вернуть потраченные средства любыми способами. Однако, если методы результатов не возымели, задолженность придется списать. Действие выполняется за счет резерва средств, который сформировался в результате полученной прибыли. Подобный фонд имеется в каждой компании, которая занимается сотрудничеством с заемщиками.

Действие выполняется для того, чтобы компания не понесла убытки в случае, если клиент не сумеет выполнить взятые на себя обязательства. Формируя резервный фонд, компания должна учитывать определенные требования. Они зафиксированы в Налоговом кодексе Российской Федерации.

Решив сформировать резерв, компания должна помнить, что:

- резерв могут иметь только те организации, которые стабильно перечисляют в казну государства налог на прибыль;

- фонд может быть использоваться только для списания основного долга без учета санкции, применяемых к заемщику, и процентов по задолженности;

- величина фонда формируется в зависимости от периода просрочки;

- размер резерва не может быть больше 10% от чистой прибыли, которую сумела получить организация в течение отчетного периода.

Следует помнить, что, если компания не успела полностью израсходовать резервный фонд, сумма, оставшаяся в нем, может быть переведена на следующий год. Эксперты советуют постоянно вести учет образовавшихся безнадежных долгов. Действие выполняется для того, чтобы впоследствии своевременно списать задолженность за счет суммы, содержащейся в резервном фонде.

Действие выполняется для того, чтобы уменьшить величину налога на прибыль, который организация должна перечислить пользу государства. Кроме того, на балансе учреждения не останется безнадежных долгов, которые вернуть все равно не получится.

Определенный процент безнадежных долгов существует в любом банке. Не все заемщики рассчитывают свои силы и могут нести дополнительную нагрузку на бюджет во время выплаты кредита.

Чтобы свести возможные потери прибыли к минимуму, компании, специализирующиеся на предоставлении денежных средств в долг, стремятся после истечения 90 дней с момента просрочки, передать долги коллекторам.

Налоговый кодекс

Нередко вопрос списания безнадежной задолженности может стать причиной возникновения споров между налоговой службой и налогоплательщиками. Государственный орган может посчитать, что учреждение неправомерно списала образовавшуюся задолженность.

Если решение о признании безнадежной к взысканию задолженности будет признано недействительным, у компании, выполнившей действие, могут образоваться собственные долги перед бюджетом государства. По этой причине необходимо внимательно изучать все требования налогового органа и своевременно выполнять списание образовавшейся задолженности.

Все основания, руководствуясь которыми, владелец денежных средств может признать задолженность безнадежной, четко зафиксированы в Налоговом кодексе РФ. К подобной категории относятся те долги, по которым истек срок исковой давности.Отнести задолженность к безнадежной можно и в том случае, если обязательство было прекращено вследствие невозможности его исполнения

Исковая давность

Исковая давность – важный параметр, который требуется учитывать, если владелец капитала решил отнести задолженность к безнадежной и выполнить ее списание. Осуществить действие можно только в том периоде, когда возникло основание для отнесения долга к категории денежных средств, вернуть которые не получится.

Если долг образовался в другой срок, то и его списание может быть выполнено только за тот период, в течение которого он появился. Государство не позволяет налогоплательщикам самостоятельно выбирать, когда выполнить списание безнадежной задолженности.

Нюансы проведения мероприятия зафиксированы в положениях о ведении бухгалтерского учета. Действующее законодательство обязывает кредиторов периодически выполнять инвентаризацию имущества, в ходе которой и подтверждается наличие безнадежной задолженности.

Кроме того, все хозяйственные операции, которые выполняются в компании, и итоги выполненной инвентаризации должны быть зафиксированы на счетах бухгалтерского учета.

Осуществлять пропуски или изъятия запрещается.

По этой причине, после выполнения соответствующего мероприятия, налогоплательщик обязан выявить количество денежных средств, предоставленных в качестве кредитов, по взысканию которых истек срок давности.

Инвентаризация является основным действием, на основании которого проводится учет имеющейся безнадежной задолженности. В процессе кредитор определяет и другие долги, вернуть которые не получится. Следует помнить, что действие по списанию задолженности необходимо выполнять в том же периоде, в котором она образовалась.

Если владелец денежных средств пренебрежет правилом и включит безнадежную задолженность в другой период, налоговая служба признает неправомерными подобные действия и откажется уменьшать налог на прибыль. Обращение в судебные инстанции пользы не принесет. У владельца капитала образуется собственный долг перед казной государства, который придется вернуть.

Деятельность приставов

Согласно установленным правилам, задолженность признается безнадежной, если закончился период, в течение которого можно обратиться с иском в суд, или выполнить обязательство перед кредитором невозможно.

Причиной наступления таких последствий может стать принятие нового нормативно-правового акта. В этом случае поводом для признания задолженности безнадежной может стать постановление судебного пристава. Владелец денежных средств в этом случае получает все основания для выполнения списания имеющегося долга.

Специалисты, осуществляющие деятельность в налоговой службе, могут не согласиться признать долг безнадежным. Они считают, что постановление об окончании исполнительного производства не является актом госоргана о невозможности взыскания.

Однако суд посчитал, что признание задолженности безнадежной на основании постановления пристава считается правомерной.Сотрудники государственного органа объяснили подобное решение тем, что возможность многократного повторного направления исполнительного листа приставу не свидетельствует о том, что он сумеет добиться от должника погашения задолженности и вернуть денежные средства кредитору. Поэтому включение в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, суммы безнадежных долгов признано судом правомерным.

ЕГРЮЛ

Согласно требованиям налоговой службы, владелец денежных средств может учесть безнадежный долг в составе внереализационных расходов только после того, как должник будет исключен из ЕГРЮЛ. Должник, который прекратил существование, не сможет возвратить долг и выполнить взятые на себя обязательства. Это является поводом для признания долга безнадежным.

Во время разбирательства по подобному делу, суд признал правомерность осуществления подобного действия. По этой причине кредитор, который видит, что компания исключена из ЕГРЮЛ после банкротства, но долг погасить не смогла, получает право признать задолженность безнадежной и использовать ее для уменьшения налога на прибыль.

Однако правом можно воспользоваться только после подачи отчетности за данный период. Во время следующего срока возможность исчезнет.

Справка о задолженности по заработной плате оформляется в произвольном виде и должна быть выдана работнику на руки по его первому требованию.

Как проверить задолженность по электроэнергии по лицевому счету, можно узнать по ссылке.

Чем чревата задолженность юридических лиц по налогам, можно прочитать в этой статье.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Безнадежная дебиторская задолженность — что это?

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта или звоните по телефону

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (СПб)

Это быстро и бесплатно !

Если организация не может взыскать с контрагента долг ни самостоятельно, ни через суд, такая задолженность признаётся безнадёжной и подлежит обязательному списанию. Данная операция должна отражаться в документации предприятия, а также бухгалтерских и налоговых отчётах.

Дебиторская задолженность и безнадежные долги: что это?

Законодательство Российской Федерации допускает списание долга, возвратить который невозможно в связи с окончанием срока исковой давности, равного трём годам, согласно 196 статье ГК РФ.

Кроме этого, некоторые обязательства не могут быть погашены контрагентами, если было вынесено соответствующее решение суда, а также в случае банкротства предприятия-должника.

Таким образом, безнадежная дебиторская задолженность – это долг, признанный официально нереальным к возвращению после осуществления соответствующей инвентаризационной процедуры.

Характерные черты безнадёжности зафиксированы в 266 статье НК РФ:

- закрытие предприятия, не погасившего задолженность;

- окончание сроков для обращения в судебную инстанцию с целью принудительного взыскания долгов;

- вынесение судебным приставом соответствующего постановления, согласно которому обязательство не подлежит погашению;

- отсутствие у должника собственности (движимого и недвижимого имущества), которое могло бы быть арестовано для реализации на торгах;

- невозможность определения судебными приставами места расположения самого неплательщика или принадлежащей ему собственности.

Формально безнадёжными долги признаются в случае, если не могут быть взысканы на законных основаниях, а также при ликвидации контрагента-должника.

Порядок учёта безнадежной дебиторской задолженности

Для списания долга, признанного нереальным для взыскания, организация-кредитор должна доказать его безнадёжность документально. С этой целью проводится соответствующая инвентаризационная процедура. На основании проверки выносится акт инвентаризации и письменное обоснование специалиста.

У вашей компании имеется встречная задолженность перед контрагентом-неплательщиком? В такой ситуации невозможно долг перевести в статус безнадёжного, потому как обе организации вправе воспользоваться взаимозачётом.

Вы признали обязательство невозможным к взысканию? Во время проверки ФНС необходимо документально подтвердить основания для перевода долга в статус безнадёжного. В противном случае налоговая инспекция не признает понесённые компанией убытки, произведёт доначисление налоговых сборов и назначит штрафные санкции.

Как списать безнадежную дебиторскую задолженность?

Зачем необходимо списывать долг, нереальный к возвращению? Дело в том, что безнадёжная дебиторка продолжает «висеть» на балансе предприятия, участвуя в определении получаемой им «чистой» прибыли и увеличивая данный показатель.

https://www.youtube.com/watch?v=Vwfu4bgcgNk

Законодательство РФ обязывает компании отражать в документации настоящую картину, то есть реальные сведения.

Если фактическая прибыль организации на бумаге окажется безосновательно завышенной, юридическое лицо ожидают проверки ФНС и назначение штрафных санкций. Это негативно сказывается на статусе предприятия, акционерах и других заинтересованных лицах.

Ниже указан порядок списания безнадежной дебиторской задолженности:

- составьте приказ об инвентаризации непогашенного долга;

- подготовьте бумаги, подтверждающие факт наличия безнадёжной дебиторки, после осуществления инвентаризационной процедуры;

- издайте приказ о списании данной задолженности;

- отразите эту операцию в документации фирмы и соответствующей отчётности.

Процедура списания во многом зависит от наличия у предприятия-кредитора резервных средств. Бухгалтерские проводки, отражаемые в документации компании, могут отличаться в зависимости от того, имеется он или отсутствует.

Стоит отметить, что невозможно осуществить процедуру списания, если должником является частный предприниматель, исключённый из ЕГРИП. ИП отвечает по имеющимся у него долгам собственным имуществом, поэтому обязательство может быть погашено при обращении кредитора в судебную инстанцию в установленные для этого сроки.

Проводки при безнадежной дебиторской задолженности

Когда компания-кредитор обладает резервом по сомнительным долгам, операция по удалению непогашенного обязательства отражается в документации следующим образом:

- Дт 91-2, Кт 63 – создание соответствующего резерва;

- Дт 63, Кт 62 (76) – списание всей задолженности или её части;

- Дт 91-2, Кт 62 – списание оставшейся доли долга, непогашенной за счёт резервных средств.

Если же резерв отсутствует, процесс списания безнадежной дебиторской задолженности несколько отличается от описанного выше.

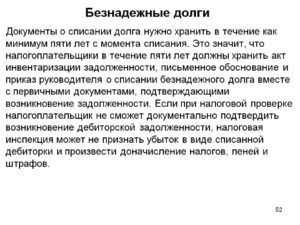

Списанная сумма должна учитываться на балансе компании по дебету счёта 007 на протяжении пяти лет с момента оформления соответствующей отчётности. Полное удаление долга осуществляется после окончания пятилетнего срока.

Порой необязательно ждать 3 года (столько составляет срок исковой давности для возвращения финансов компании), чтобы избавиться от непогашенной дебиторки. Если должник исключён из ЕГРЮЛ, сделать это можно на дату удаления контрагента из базы данных ФНС.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или заполните форму онлайн:

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (Санкт-Петербург)

Это быстро и бесплатно !

Безнадежная задолженность в 2019 — списание

Перед списанием организация проводит ряд подготовительных процедур. Долги учитываются не общей суммой, а по каждому должнику в отдельности. Поэтому первым делом следует провести их инвентаризацию.

Для ее проведения руководитель подписывает специальный приказ. На его основании бухгалтерия составляет справку о состоянии кредиторской и дебиторской задолженности.

Она формируется на ту дату, в которую будет осуществляться инвентаризация.

В этой справке указывается подробная информация о каждом должнике, а также вносится список документов, подтверждающих образование долга. Результаты проверки вносятся в специальный акт. В нем следует выделить сумму безнадежной задолженности обособленной строкой. Затем акт становится основанием для процедуры списывания с баланса.

Для того чтобы фирма, выступающая кредитором, не несла убытков, она создает резервный фонд. За счет средств этого фонда и происходит списание. Формируется он из прибыли организации. Его называют резервом по сомнительным долгам. Создание такого резерва регулируется российским налоговым кодексом.

Следует учитывать такие нюансы:

- Сформировать резервный фонд могут только те компании, которые платят налог на прибыль.

- Средства резерва идут на погашение лишь основной части долга. Проценты, пени и штрафы сюда не входят.

- Размер фонда зависит от сроков образования задолженности. Если просрочка превышает три месяца, то его размер равен полной долговой сумме, если от 45 до 90 дней — то половине задолженности. Просрочка, не превышающая 45 дней, право на создание резервного капитала не дает.

- Максимальный размер резервной части не может превышать 10% от прибыли фирмы, которую она получает за один отчетный промежуток.

Неиспользованный в текущем промежутке резервный капитал переносится на следующий период. Если размер невозвращенного долга меньше суммы, записанной в резерв, то полученную разницу относят на счет внереализационных расходов. Разница отражается в качестве убытка.

Списывать долг следует именно в том отчетном периоде, в котором он был признан безнадежным. Более позднее списание считается неправомерным. Поэтому аналитики советуют вести учет безнадежных долгов на постоянной основе. Это позволит своевременно списать их с резервного капитала. Ведь риск невыплаты кредита присутствует в любом банке или других крупных организациях, выдающих займы.

Эта процедура вносится в бухгалтерский баланс так:

- Дебет 91.2 «Прочие расходы» Кредит 63 «Резервы по сомнительным долгам» — так отмечается факт создания резерва.

- Дебет 63 «Резервы по сомнительным долгам» Кредит счетов 60, 62, 76 — подтверждает факт списания дебиторки, нереальной к взысканию.

Но эти проводки действительны в том случае, если резервный капитал у предприятия присутствует.

Если же он создан не был, тогда операция отражается так:

- Дебет 91.2 «Прочие расходы» Кредит счетов 60, 62, 76 — списание дебиторских долгов.

- Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — так вносится дебиторка, которую взыскать невозможно.

При этом списанный долг подлежит отражению на забалансовом счете 007 еще в течение пяти лет. Эта необходимость продиктована тем, что нужно наблюдать за наступлением возможности взыскания, если финансовое положение должника в течение этого периода поменяется в лучшую сторону.

Возникают ситуации, когда иск к должнику сопровождается встречным иском к кредитору. То есть, оба предприятия оказываются должны друг другу. Тогда списывать задолженность нельзя, но позволено произвести взаимозачет требований по согласию сторон.

Однако если одна из сторон не согласна, при судебных разбирательств долг будет признан безнадежным даже в случае встречных требований. Лучше всего признавать невозвратной ту часть задолженности, которая не перекрывается собственным кредиторским долгом.

Налоги

Описанная процедура нередко становится предметом спора между налоговой инспекцией и налогоплательщиком. Налоговые органы могут признать процедуру списания неправомерной. Ведь проведение процесса способствует уменьшению платежа по налогу на прибыль. В этом случае, предприятию грозит образование долгов перед бюджетом.

Поэтому прежде чем решиться запускать процесс, следует внимательно изучить все нормативы, установленные налоговым законодательством в части этого вопроса.

Так, если долг признан безнадежным по причине истечения срока, то он должен учитываться в составе внереализационных расходов в том же периоде, когда закончился период возврата. Причем учет происходит в итоговый день платежного периода.Если же посылом стала ликвидация предприятия, то задолженность учитывается в расходах того промежутка, когда была внесена запись об исключении организации-должника из реестра юридических лиц.

Срок исковой давности

Исковая давность, установленная по отношению к безнадежным долгам, составляет три года. Однако в части случаев, она может быть и продлена. Максимальная длительность может достигать десяти лет. Начинается отсчет давности на восьмые сутки со дня востребования. То есть, после 8 дней, которые следуют за установленной соглашением датой.

Нередко встречаются случаи, когда время выполнения обязательств прописано в договоре нечетко. Тогда давность нужно считать с того момента, когда кредитор потребовал выполнения договоренностей от оппонента. Существует ряд нюансов при учете этого параметра.

Исковая давность может быть прервана. Послужить этому могут любые действия со стороны должника. Любой размер платежа, даже самый маленький служит к прерыванию срока. С момента осуществления платы, он начинает отсчитываться заново.

Второй причиной прерывания срока становится обращение кредитора в судебные инстанции с иском. Как только суд выносит постановление о возврате должником денежных средств, срок получает новую точку отсчета. Исключением являются случаи, когда иск был оставлен судебными органами без рассмотрения. Тогда давность не прерывается.

Бухгалтеру важно отслеживать срок истечения давности. Пропущенный момент взыскания может отразиться на последующей процедуре списания. Ведь оно возможно в период образования долго. Самостоятельно выбирать налогоплательщику дату списания государство не позволяет.

Признание задолженности безнадежной сопровождается рядом определенных действий, равно, как и последующее списание. Для предприятия эта процедура приносит доход в виде уменьшения налога на прибыль. Поэтому налоговые органы внимательно отслеживают правомерность проведения этого процесса.

Правила расчетов контролируемой задолженности описываются на этой странице.

С понятием злостного уклонения от погашения кредиторской задолженности ознакомьтесь здесь.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Что такое безнадежная задолженность

Задолженность появляется вследствие невыполнения обязательств по договору, налогам и прочим платежам, в случае если от обязанного лица не поступает оплата за проданный товар, выполненную работу или услугу. Нарушение порядка и сроков взыскания, финансовая несостоятельность приводят к появлению безнадежного долга.

Задолженность безнадежная – это долг, для которого истек срок для взыскания либо обязанность прекращена ввиду невозможности ее выполнения в результате прекращения деятельности или акта госоргана. Признание задолженности невозможной для взыскания происходит в рамках исполнительного процесса. Приставы прекращают процедуру принудительного истребования.

Закрытие спора не влечет моментальное списание неоплаченных сумм. Срок по акту пристава составляет 3 года. В этот период кредитор вправе снова обратиться с требованием, произвести оплату. Трехлетний срок будет отсчитываться заново. Неплатежеспособность должника не отменяет право кредитора вернуть всю сумму или ее часть. Часто такие долги продаются коллекторам.

Возникновение безнадежного долга

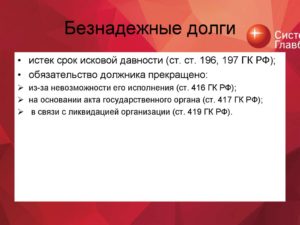

Чтобы признать долг невозможным для взыскания, требуется наличия одного из следующих оснований:

- Истечение периода давности для предъявления претензий.

- Постановление пристава о завершении дела и возврате исполнительного листа заявителю.

- Отмена обязательства ввиду невозможности исполнения. Закон учитывает обстоятельства, наступившие после возникновения обязанности, за которые стороны не несут ответственности.

- Ликвидации фирмы.

- Издание нормативного акта госоргана, в результате которого исполнение обязанности стало невозможным.

- Не установлен адрес проживания должника, не найдено имущество либо иные ценности, отсутствие банковских счетов. При этом пристав применил все меры для розыска, предусмотренные законом.

- Должник признан банкротом. Он автоматически освобождается от требований кредиторов, которые не были удовлетворены в рамках процедуры.

- У физического лица отсутствует официальное трудоустройство.

- Должник умер. При этом наследников нет либо они не стали вступать в наследство и принимать долги. Переход по наследству не происходит, если исполнение обязательства связано с личностью должника.

Если причин для образования безнадежного долга несколько, учитывается первое возникшее основание.

Истек срок давности

Понятие исковой давности урегулировано нормами Гражданского права:

- это период, отведенный для защиты нарушенного права;

- общий срок для предъявления требований составляет 3 года;

- период начинается с момента, когда поступила информация о нарушении;

- период прерывается при совершении действий с намерением погасить задолженность (признание иска, оформление акта сверки, подписание дополнительного соглашения и пр.).

Окончания срока для предъявления иска является основанием для списания долга даже без обращения кредитора в суд.

Признание долга перед банком безнадежным

Задолженность не может быть взыскана при соблюдении следующих условий:

- после перечисления последнего платежа клиентом прошло больше 12 месяцев;

- банк обратился в судебные органы для принудительного взыскания;

- решение суда в пользу кредитора направлено на исполнение приставам;

- в процессе работы сотрудник исполнительного органа пришел к выводу о невозможности погасить долг (нет имущества, работы, неизвестно место пребывания и пр.);

- материалы дела вместе с постановлением возвращаются в банк.

В этом случае банк вправе:

- передать долг коллекторскому агентству;

- списать убытки за счет резерва.

Кроме судебных документов, у кредитной организации должны быть доказательства, что заемщик не может погасить долг. Только после этого банк сможет закрыть просроченную ссуду.

Узнать о списании задолженности гражданин может через официальный сайт приставов. Достаточно в поиске ввести ФИО, дату рождения и регион. Если произошло списание, то напротив вашего дела будет стоять соответствующая отметка со ссылкой на статью закона.

Списание задолженности

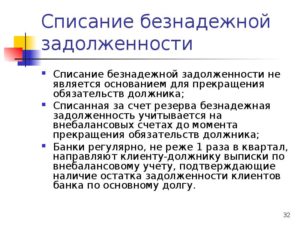

В случае невыполнения финансовых обязательств перед контрагентами у последних возникает дебиторская задолженность. Любая организация использует допустимые законом меры для получения долга. При невозможности взыскания предприятие вправе списать такие долги в рамках налогового законодательства. Чаще всего списание происходит в банках или иных финансовых компаниях.

Зачет задолженности возможен за счет резервного фонда. Он формируется организациями, несущими риски образования сомнительных или безнадежных долгов в результате невыполнения условий договора.

Резервный фонд создается с учетом требований Налогового Кодекса:

- Создать фонд вправе предприятия, уплачивающие налог на прибыль.

- Фонд используется только для учета основного долга. Пени, неустойки и штрафы за счет фонда не списываются.

- Размер резерва формируется в зависимости от количества дней просрочки. Вся сумма списывается, если срок задолженности более 90 дней. Половина учитывается при сроке от 45 до 90 дней. Если период менее 45 дней фонд не создается.

- Максимальный объем фонда не может быть больше 10% от дохода компании за отчетный период.

Ведение учета просроченных долгов позволит списать их за счет резервной суммы, а также снизить налог на прибыль.