Прощение долга по договору займа физическому лицу

Содержание

Прощение долга по договору займа физическому лицу в 2019 — как оформить, образец

Прощение долга гражданам в юридической практике встречается намного чаще, чем в обычной жизни.

Чаще всего аннулирование задолженности встречается в сфере предпринимательской деятельности, например, по отношению к сотруднику или учредителю.

Какие особенности имеет процедура прощения долга, в какой форме оформляются отношения и с какими налоговыми последствиями они связаны, обо всем подробно в статье.

Когда возможно

Наиболее распространенная ситуация, когда работник взял на предприятии денежные средства или товары в долг. Порядок аннулирования задолженности будет регулироваться в данном случае внутренними правилами компании.

К примеру, может объявляться такая акция в связи с определенными событиями: выплатой половины долга гражданином, знаменательная дата в деятельности предприятия – юбилей образования холдинга и др. Также сотруднику простить долг есть возможность, если у него сложились сложная жизненная ситуация или он испытывает длительное время финансовые трудности.

Не списывают долги заемщикам кредитные учреждения любых форм: банки, микрофинансовые организации, ломбарды и др.

Оформить прощение долга также можно в отношении гражданина, выступающего учредителем компании.Допускается также аннулирование задолженности предприятием в отношении сотрудника по договорам о приобретении товаров, работ или услуг, оцениваемой как сумма договора.

Возможно прощение долга также в случае объявления организации несостоятельной – банкротом. Порядок аннулирования задолженности в этом случае регулируется законом №127-ФЗ.

Ликвидация долга также возможно при заключении мирового соглашения в ходе судебного рассмотрения спора. Опять же применяются нормы о прощении только в случаях, когда такое действие не нарушает прав других кредиторов.

Особенности

Следует отличать дарение от прощения долга. В то время, как одаряемый теряет материальные блага, а одаряемый получает, аннулирование задолженности имеет взаимовыгодный характер для должника и кредитора.

В исключительных случаях ликвидируют долг кредитные организации. Условия таких акций оговариваются в программе выдачи займа, которая реализуется на временной основе и доступна для определенных граждан: попавших в тяжелую жизненную ситуацию (оставшиеся без работы, хронически больные и др.)

Вынуждены простить долг банки и другие кредитующие организации по истечении срока исковой давности. Накопившаяся задолженность списывается как безнадежная и не подлежит взысканию в судебном порядке.

Сделка по списанию долга осуществляется в том же виде, что и заключение договора на получение займа, то есть в письменной форме.

О том, что кредитор планирует простить долг без судебного разбирательства свидетельствует следующее:

- отсутствует исковое производство по вопросу взыскания задолженности;

- кредитор не получает имущественной выгоды по другим обязательствам с должника;

- проводится оздоровление дочерней компании;

- в иных случаях, когда прощение не обладает признаками безвозмездной сделки.

Как оформить прощение долга по договору займа физическому лицу, образец

Существует несколько вариантов оформления прощения долга:

- Направление работодателем в адрес сотрудника уведомления о прощении долга в связи с наступлением определенных обстоятельств.

- Путем заключения дополнительного соглашения к договору займа или включения о возможности прощения в первоначальный акт.

- При подписании акта о дарении.

Обязанность по составлению договора в письменной форме возникает, если стоимость сделки определяется более, чем в 3 000 руб. и одна из сторон является юридическим лицом (п.2 ст.574 ГК РФ).

Операции по прощению долга оформляются первичными финансовыми документами согласно ст.9 Закона №402-ФЗ. Определяется их форма внутренними правилами предприятия и утверждается лицом, ответственным за ведение бухгалтерского учета.

Документация должна содержать следующие реквизиты:

- оповещение о том, что организация готова простить долг по договору с указанием даты, полностью или частично;

- сумма финансовых обязательств, которые подлежат аннулированию.

В договоре дарения указываются реквизиты:

- реквизиты сторон: ФИО сотрудника, наименование организации;

- предмет договора – одна сторона дарит, другая принимает. Необходимо в этой части прописывать дату заключения и номер договора о займе;

- условия действия договора – определенный период времени.

Соглашение вступает в силу с момента подписания.

В отношении учредителя, которому прощают займ, полученный от организации, применима следующая схема. Есть возможность новации договора (ст.414 ГК РФ) – изменения содержания предмета сделки с получения кредитных средств на предоставление финансовой помощи собственником уставного капитала компании.

На основании ст.251 НК РФ при определении базы по налогу на прибыль не учитывается имущество, полученное от учредителя, чья доля в уставном капитале составляет более 50%. Такой порядок действует только в случае, если это имущество не передано третьим лицам в течение 1 календарного года после проведения сделки.

Образец договора можно скачать здесь

Налоги

Прощение долга связано с рядом налоговых последствий, касающихся как работодателя, так и сотрудника.

Так, при списании задолженности у работника возникает доход, с которого он обязан отчислить в бюджет 13% от полученной (прощенной) суммы в счет подоходнего налога.

Оплату в этом случае проводит компания, с которой заключен трудовой контракт, поскольку она выступает налоговым агентом. Не подлежат уплате налоги только в случаях, если прощена сумма не более 4000 руб.

Делать взносы по НДФЛ в этом случае не нужно.

[attention type=yellow]Вопрос выплаты страховых отчислений (на пенсию, медицинскую страховку) достаточно сложный. Если при оформлении прощения как дарения ответ будет однозначным, что платить ничего не нужно, то в других случаях ситуация складывается неоднозначно.

[/attention]

Прощение долга по договору займа физическому лицу | Долги

Процедура прощения долга прописана в 415 ст. ГК РФ. Здесь указывается возможность освобождения кредитором должника от денежных обязательств.

При этом подчеркивается, что сам должник может и отказаться от поступившего ему предложения со стороны кредитора, т.е. сделка не носит одностороннего характера.

Если же кредитор отказался принять долг, то должник вправе внести средства на депозит нотариуса/суда.

Кредитор может выразить свое желание аннулировать обязательства должника в различных формах: путем отправки официального уведомления, передачи долговой расписки, уничтожения долгового документа и пр.

Не исключена возможность оформления отношений сторон в виде двухстороннего соглашения или мирового соглашения, заключаемого в деле о признании должника финансово несостоятельным или в ходе исполнительного делопроизводства.

У должника есть определенный срок, чтобы направить кредитору свои возражения по поводу прощения долга. Иначе его обязательства будут считаться исполненными. Согласие должника на предложение кредитора может найти свое отражение в письменном уведомлении. Но юридическую силу его согласие приобретет и в том случае, если он не предпримет никаких действий, направленных на подачу возражения.

Долг допускается простить полностью или частично. В последнем случае лишь изменяется обязательство одной стороны.

Гражданский кодекс указывает на то, что по сути прощение долга – это сделка, тождественная по своим условиям дарственной.

Следовательно, к ней применяются все требования и ограничения, которые сопровождают заключение договора дарения.

В частности, подобные сделки запрещены между коммерческими фирмами, они заключаются на условиях добровольности, безвозмездности и безусловности. Кредитор не вправе указывать на особые условия освобождения от обязательств.Прощение долга невозможно при нарушении имущественных прав третьих лиц. Например, если сделка заключается в преддверии процедуры банкротства.

Особенности

Следует отличать дарение от прощения долга. В то время, как одаряемый теряет материальные блага, а одаряемый получает, аннулирование задолженности имеет взаимовыгодный характер для должника и кредитора.

В исключительных случаях ликвидируют долг кредитные организации. Условия таких акций оговариваются в программе выдачи займа, которая реализуется на временной основе и доступна для определенных граждан: попавших в тяжелую жизненную ситуацию (оставшиеся без работы, хронически больные и др.)

Вынуждены простить долг банки и другие кредитующие организации по истечении срока исковой давности. Накопившаяся задолженность списывается как безнадежная и не подлежит взысканию в судебном порядке.

Сделка по списанию долга осуществляется в том же виде, что и заключение договора на получение займа, то есть в письменной форме.

О том, что кредитор планирует простить долг без судебного разбирательства свидетельствует следующее:

- отсутствует исковое производство по вопросу взыскания задолженности;

- кредитор не получает имущественной выгоды по другим обязательствам с должника;

- проводится оздоровление дочерней компании;

- в иных случаях, когда прощение не обладает признаками безвозмездной сделки.

Можно ли оформить договор займа между физическими лицами без расписки? Найдите ответ в статье: договор займа между физлицами

Образец договора займа траншами между юридическими лицами можно найти на этой странице.

Как оформить прощение долга по договору займа физическому лицу, образец

Существует несколько вариантов оформления прощения долга:

- Направление работодателем в адрес сотрудника уведомления о прощении долга в связи с наступлением определенных обстоятельств.

- Путем заключения дополнительного соглашения к договору займа или включения о возможности прощения в первоначальный акт.

- При подписании акта о дарении.

Обязанность по составлению договора в письменной форме возникает, если стоимость сделки определяется более, чем в 3 000 руб. и одна из сторон является юридическим лицом (п.2 ст.574 ГК РФ).

Операции по прощению долга оформляются первичными финансовыми документами согласно ст.9 Закона №402-ФЗ. Определяется их форма внутренними правилами предприятия и утверждается лицом, ответственным за ведение бухгалтерского учета.

Документация должна содержать следующие реквизиты:

- оповещение о том, что организация готова простить долг по договору с указанием даты, полностью или частично;

- сумма финансовых обязательств, которые подлежат аннулированию.

В договоре дарения указываются реквизиты:

- реквизиты сторон: ФИО сотрудника, наименование организации;

- предмет договора – одна сторона дарит, другая принимает. Необходимо в этой части прописывать дату заключения и номер договора о займе;

- условия действия договора – определенный период времени.

Соглашение вступает в силу с момента подписания.

В отношении учредителя, которому прощают займ, полученный от организации, применима следующая схема. Есть возможность новации договора (ст.414 ГК РФ) – изменения содержания предмета сделки с получения кредитных средств на предоставление финансовой помощи собственником уставного капитала компании.

На основании ст.251 НК РФ при определении базы по налогу на прибыль не учитывается имущество, полученное от учредителя, чья доля в уставном капитале составляет более 50%. Такой порядок действует только в случае, если это имущество не передано третьим лицам в течение 1 календарного года после проведения сделки.

Образец договора можно скачать здесь

Налоги

Прощение долга связано с рядом налоговых последствий, касающихся как работодателя, так и сотрудника.

Так, при списании задолженности у работника возникает доход, с которого он обязан отчислить в бюджет 13% от полученной (прощенной) суммы в счет подоходнего налога.

Оплату в этом случае проводит компания, с которой заключен трудовой контракт, поскольку она выступает налоговым агентом. Не подлежат уплате налоги только в случаях, если прощена сумма не более 4000 руб.

Делать взносы по НДФЛ в этом случае не нужно.

[attention type=yellow]Вопрос выплаты страховых отчислений (на пенсию, медицинскую страховку) достаточно сложный. Если при оформлении прощения как дарения ответ будет однозначным, что платить ничего не нужно, то в других случаях ситуация складывается неоднозначно.

[/attention]

Прощение долга по договору займа физическому лицу

Если вы оформили кредит в банке или МФО, у вас практически не существует возможностей для уклонения от его возврата.

Но те, кто получил заем от своего работодателя (в товарной или денежной форме) могут рассчитывать на списание части задолженности.

Такая процедура называется прощением или аннулированием долга и применяется намного активнее, чем можно себе представить. Рассмотрим подробнее, как происходит прощение долга по договору займа физическому лицу.

Причины аннулирования задолженности

Во многих компаниях существует свой распорядок прощения долгов сотрудникам. Прежде чем просить работодателя о займе, стоит с ним ознакомиться. Возможно, вы сможете воспользоваться каким-то из внутренних правил, и сократить свои расходы на выплату долга.

Чаще всего, прощение происходит в связи со следующими обстоятельствами:

- возникновение у должника тяжелой материальной ситуации;

- выплата сотрудником более половины стоимости долга;

- знаменательная дата для работодателя (юбилей компании и т. д.);

- перевыполнение сотрудником плана, внедрение инновации и т. п.;

- собственная инициатива работодателя.

Важно! Прощение подразумевает именно избавление сотрудника от всех его долговых обязательств перед организацией. Данная процедура не может быть связана с изменением формы или порядка выплат либо сменой характера обязательства. Кроме того, кредитор при прощении не должен получать никакой выгоды по прочим долговым обязательствам заемщика, если таковые существуют.

Кто может рассчитывать на списание

Как уже было сказано выше, работодатель может простить своему сотруднику денежные средства, взятые в долг у предприятия. Также аннулирование возможно, если работник получил в долг не деньги, а товары или услуги, производимые работодателем. Но процедура прощения распространяется не только на работников и начальство.

Условия прощения долга

Подробно прощение долговых обязательств рассмотрено в статье 415 Гражданского кодекса РФ. Закон позволяет аннулировать долги:

- учредителей компании;

- лиц, получивших статус банкрота;

- физических лиц, задолжавших другим физическим лицам.

Важно! Кредитные и банковские организации обычно не практикуют прощение долга. Все задолженности списываются ими только в принудительном порядке – когда они признаны безнадежными либо по их поводу получено соответствующее решение суда.

Как оформляется прощение долга

Документальное подтверждение прощения долга требуется только в том случае, если размер оставшихся к выплате долговых обязательств превышает 3000 рублей, и одна из сторон сделки является юрлицом. Так гласят положения пункта 2 ст. 574 ГК РФ.

По договоренности задолжника и кредитора, может быть выбран один из следующих вариантов оформления:

- условие о прощении изначально включается в договор, а впоследствии должник и заимодавец просто составляют дополнительное соглашение;

- составляется отдельное доп. соглашение к договору;

- кредитор составляет письмо о прощении долга на имя заемщика;

- составляется соглашение о прощении долга по форме, установленной законодательно.

Кроме того, кредитор может составить договор дарения на имя должника, в котором «подарит» ему остаток суммы задолженности. Но такая сделка легко может быть признана фиктивной, поэтому на практике она почти не применяется.

Кстати: прощение долга между физическими лицами обычно не требует никаких документальных подтверждений. Все ограничивается уничтожением долговых расписок или расторжением договора займа, если такие бумаги изначально сопровождали сделку. В большинстве же случаев достаточно бывает устной договоренности.

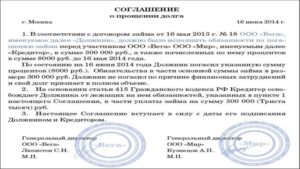

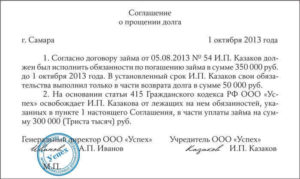

Форма соглашения о прощении

Когда одна из сторон сделки займа является юридическим лицом, чаще всего для списания долгов юридических лиц используется соглашение о прощении долга. Данный документ составляется исключительно в письменной форме, и визируется обеими сторонами. Это, кроме прочего, дает возможность должнику использовать его в суде при возникновении проблем с кредитором в дальнейшем.

Данный документ должен содержать в себе следующие разделы:

- шапка – содержит номер соглашения, дату и место его составления, а также базовые данные сторон, участвующих в сделке (ФИО и адрес для физлица, полное наименование и юридический адрес – для юрлица);

- предмет договоренности – содержит данные о кредитном договоре, сумме займа, обязательствах, прощенных кредитором должнику и условиях этого прощения;

- вспомогательные разделы – содержат положения о конфиденциальности документа, указания о том, что договоренности должника и заимодателя не нарушают права третьих лиц, и иную сопутствующую сделке информацию;

- заключительные положения – содержат описание процедурных характеристик реализации договоренности, порядок внесения изменений в текст документа, при возникновении такой необходимости, а также порядок решения ситуаций, не описанных в данном документе, но могущих возникнуть между сторонами;

- заключительная часть – в нее входят полные данные о сторонах, подписавших документ (адреса, полное наименование, паспортные данные и иные реквизиты).

Важно! Образец соглашения о прощении долга можно найти в справочно-правовых системах Консультант Плюс или Гарант либо запросить у юриста организации-кредитора.

Договор о прощении долга

Данная форма документа подойдет как для обычного сотрудника организации, получившего в ней заем, так и для учредителя, которому прощают долг. Соглашение вступает в силу сразу после его подписания сторонами.

Документ составляется в двух экземплярах – по одному для каждой из сторон сделки. От заемщика достаточно просто поставить подпись на соглашении. Кредитор-работодатель, помимо подписи, визирует документ печатью.

Кстати, подписывать соглашение имеет право только руководитель компании либо лицо, временно исполняющее его обязанности. Ничья другая подпись силы не имеет.

Зато и визировать документ у нотариуса или заверять иным способом вовсе не обязательно.

Налоговые последствия для должника

С точки зрения налогового законодательства нашей страны, когда гражданину прощают долг, у него автоматически появляется прибыль в размере прощенной суммы. Соответственно, с этой прибыли должно быть отчислено в бюджет 13%.

Если сделка прощения происходит между работодателем и его сотрудником, подоходный налог за должника уплачивает компания.

Это закономерно, поскольку после заключения трудового договора именно работодатель выступает для своих работников налоговым агентом.

Однако необходимость во взносах в пользу ФНС имеется лишь в том случае, когда сумма долговых обязательств, прощенных кредитором, была более 4000 рублей. В иных обстоятельствах отчисления подоходного налога не требуется.

Помимо подоходного налога, каждый налоговый резидент РФ обязан отчислять определенный процент с прибыли в адрес Пенсионного фонда и ОМС.

Но в ситуации с прощением долга необходимость таких отчислений является неоднозначной. С одной стороны, существуют письма Министерства финансов (№1283-19 и №1212-19), которые утверждают обязательность взносов.

С другой, судебная практика не всегда соглашается с данной позицией.

Так, судебные инстанции РФ полагают взносы в страховые фонды необязательными в следующих случаях:

- содержание кредитного договора между работником и работодателем не связано с их трудовыми отношениями;

- долговые обязательства сотрудника не связаны с выполнением им своих трудовых обязанностей;

- трудовой договор сотрудника не содержит положений о возможности выдачи ему займа и его прощении.

Впрочем, неоднозначность порядка выплат является проблемой скорее для работодателя-кредитора. Для сотрудника принципиальной разницы в этом вопросе нет. Поскольку именно работодатель решает за него все проблемы с фондами и налогами.

Возможные нюансы сделки для заемщика

Часто работодатели стараются оформить аннуляцию долга в виде договора дарения, чтобы избежать ошибок в оформлении списанной суммы в налоговой и бухгалтерской отчетности.

Для задолжника такая сделка довольно рискованна, поэтому соглашаться на нее следует в последнюю очередь. В частности, статья 575 ГК РФ содержит перечень обстоятельств, которые делают договор дарения основанием для прощения долга недопустимым.

Положения данной статьи – вполне весомый аргумент признания сделки недействительной или фиктивной.Кстати, закон оговаривает право должника отказаться от предложения кредитора и не подписывать договор прощения долга по договору займа. Сделка прощения является двусторонней, так что такое вполне возможно. Причинами отказа могут выступать:

- некорректно оформленные документы;

- вероятность отрицательных последствий для должника;

- негативные последствия для третьих лиц.

К примеру, заемщик может волноваться, что прощение долга повредит его кредитному реноме. Несмотря на то, что долговые сделки между работником и работодателем не отражаются в общей кредитной истории, в узких кругах за задолжником может закрепиться слава некредитоспособного заемщика.

Если производится прощение долга между физическими лицами либо физлицом и компанией, не являющейся налоговым агентом должника, для заемщика такая процедура чревата наступлением определенных налоговых последствий. Нежелание связываться с выплатами в адрес ФНС и страховых фондов также может послужить причиной отказа от списания долга.

Важно! Если кредитор настаивает на проведении сделки, должник имеет право направить в его адрес письменную претензию.

Нюансы сделки для кредитора

Казалось бы, в правильном оформлении аннуляции долга заинтересован в основном заемщик. Но и для работодателя-кредитора очень важно, чтобы все было сделано грамотно.

В противном случае соглашение о прощении долга могут легко опровергнуть по суду, что негативно скажется на репутации заимодателя.

Это особенно важно в том случае, когда процедура прощения обусловлена какими-либо встречными обязательствами задолжника.

Кроме того, для кредитора важно доказать, что сделка прощения принесла ему некую имущественную выгоду.

В противном случае соглашение может быть признано договором дарения, со всеми вытекающими последствиями.

Показателями выгоды для заимодателя может служить, например, тот факт, что прощение долга избавило его от обращения в суд для истребования денежных средств, и связанных с эти издержек разного рода.

Важно! Основанием для прощения долга также может выступать мировое соглашение между заимодателем и должником, направленное на урегулирование каких-либо иных разногласий. Правда, только в ситуации, когда в данном соглашении прощение долга выступает одним из условий урегулирования конфликта.

Прощение долга между юридическим и физическим лицом

Прощение долга между юридическим и физическим лицом представляет собой двухстороннюю сделку между кредитором и должником, условия заключения которой регламентированы нормами гражданского законодательства. В соответствии с ГК РФ прощение долга должно происходить с учетом основных законодательных требований, к числу которых относят добровольный характер договоренности и соблюдение порядка ее оформления.

В статье представлена информация о том, в каких случаях возможно заключение сделок подобного рода и при каких обстоятельствах. Помимо этого, вы сможете узнать, какие налоговые последствия может повлечь за собой прощение долга.

Условия заключения сделки, основания для списания долга

Оформление займа или кредитного договора на данный момент не является редкостью.

Многие банковские учреждения предлагают выгодные программы кредитования граждан, благодаря которым можно достаточно быстро и с минимальным пакетом документов получить желаемую сумму.

Однако, как показывает практика, некоторые заемщики переоценивают свои финансовые возможности, в результате чего не могут выполнять предусмотренные кредитным договором обязательства. Отказ от погашения кредита приводит к формированию задолженности.

Существует несколько вариантов решения данной проблемы, к сожалению, не все они являются выгодными для сторон договора, к примеру, процедуру взыскания долга через суд вряд ли можно отнести к числу приятных. Для должника оптимальным способом выхода из сложившейся ситуации может стать заключение договора о прощении долга.

Обратите внимание! Соглашение о прощении долга может быть составлено только в случае согласия обеих сторон сделки, то есть кредитора и должника.

В том случае, если должник не согласен с решением банка освободить его от выполнения обязательств и желает погасить задолженность, он вправе отказаться от заключения сделки, сумму задолженности при этом он может разместить на депозите нотариуса или суда.В соответствии с предписаниями гражданского законодательства договор не должен ущемлять прав и свобод его сторон, а также третьих лиц, имеющих отношение к делу. Не является исключением и рассматриваемое соглашение.

Договор о прощении долга должен быть составлен в письменной форме и содержать необходимую информацию. Устная договоренность между банком и должником об освобождении от выполнения обязательств юридического значения не имеет и не может выступать доказательством прощения долга в суде. Предметом прощения может стать как вся сумма задолженности, так и ее часть.

Способы извещения должника о желании кредитора простить долг:

- отправка официального уведомления;

- предоставление долговой расписки;

- прекращение действия кредитного договора;

- заключение мирового соглашения.

Принятию финансовым учреждением решения о прощении долга, как правило, предшествует выполнение ряда действий. К их числу относят:

- проверку платежеспособности должника;

- получение согласия на заключение сделки со стороны заемщика.

Если в ходе проверки неплатежеспособность должника подтвердилась и на заключение сделки он согласен, можно оформлять договор.

Чаще всего банки идут на такой шаг в следующих ситуациях:

- у заемщика два или более кредитов, поэтому выполнять обязательства в полном объеме по каждому из них он не может. Уменьшение долговой нагрузки путем прощения одного из долгов позволяет должнику платить по остальным счетам;

- задолженность слишком большая и ее полное погашение не под силу заемщику. Прощение части долга в большинстве случаев способствует выполнению должником оставшихся обязательства, а также позволяет банку избежать более крупных финансовых потерь;

- мероприятия, направленные на взыскание долговых средств, нецелесообразны. Как правило, это касается небольших займов, размер которых не превышает 10 000 рублей. Банк может прийти к такому решению, подсчитав расходы на оператора, услуги юриста и на госпошлину, оплатить которую необходимо в случае судебного разбирательства;

- срок исковой давности, в отношении кредитных договоров речь идет о 3 годах, истек. Стоит отметить, что некоторые финансовые структуры, даже в случае истечения общего срока давности, что, по сути, лишает их возможности добиться погашения долга через суд, не упускают возможности вернуть хотя бы часть своих средств и продают проблемные кредиты коллекторским компаниям;

- должник признан судом умершим или пропавшим без вести, при этом лиц, имеющих право на вступление в наследство, нет;

- в собственности должника нет никакого имущества, к тому же он официально не трудоустроен, что препятствует реализации процедуры взыскания долга.

Наши юристы знают ответ на ваш вопрос Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

Как оформляется соглашение

Более заинтересованной стороной в данном случае, бесспорно, выступает должник, поэтому в его интересах проследить за тем, чтобы соглашение было составлено с соблюдением всех законодательных требований. Если в дальнейшем банк передумает и решит возобновить взыскание средств, наличие договора поможет подтвердить тот факт, что долг уже был прощен ранее.

Однако это совсем не означает, что кредитор совсем не заинтересован в правильном оформлении документа, поскольку в случае несоответствия соглашения нормам закона существует риск признания его недействительным. К тому же, отсутствие веских причин для списания долга может привлечь к кредитору повышенное внимание со стороны ЦБ, а это грозит ничем иным, как лишением лицензии.

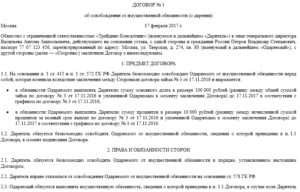

Стандартный образец договора должен вмещать следующую информацию:

- номер документа, дата его составления;

- сведения о сторонах соглашения (кредитор и заемщик). Если от лица какой-либо из сторон выступает представитель, в соглашении необходимо зафиксировать этот факт, а также указать личные данные доверенного лица и реквизиты выписанной на него доверенности;

- требования участников сделки;

- условия подписания договора;

- сведения о первоначальном договоре, от обязательств по которому освобождается заемщик;

- способ решения проблемного вопроса;

- права и обязанности сторон соглашения;

- пункт о соблюдении конфиденциальности;

- сведения о количестве экземпляров соглашения.

Хотя законодательством и не установлено требование об использовании бланков определенной формы, договор должен иметь письменную форму и содержать все вышеперечисленные пункты.

Что касается нотариального удостоверения документа, то закон не определяет нотариальное заверение как обязательное условие, неисполнение которого влечет за собой недействительность договора.

Вопрос удостоверения сделки остается на рассмотрении ее сторон, однако, как показывает практика, наличие подписи нотариуса под текстом документа является гарантией того, что он будет исполнен надлежащим образом.

Дополнительная информация! Согласно нормам налогового законодательства доход, полученный физическим лицом, облагается налогом (НДФЛ) в размере 13%. В результате прощения долга заемщик получает выгоду, поскольку освобождается от обязательства по возврату кредитных средств и может распоряжаться ними по своему усмотрению, а это является основанием для оплаты НДФЛ.

Налоговые нюансы процедуры списания долга учредителям предприятия

Многие участники обществ предпочитают кредитоваться в компаниях, учредителями которых они являются.

Следует отметить, что такой вариант займа выгоден для заемщика, поскольку не ограничен сроком исполнения обязательств, и в то же время не запрещен законом.

Ссуду подобного рода можно отдать по истечении достаточно длительного периода. Более того, условия предоставления средств и размер процентной ставки устанавливаются непосредственно предприятием.

Однако с 2016 года с введением поправок в налоговое законодательство заключение таких соглашений стало невыгодным для заемщиков-учредителей. Сегодня участник общества, оформивший заем в компании, обязан перечислить в бюджет государства налог в размере 35%.

Избежать налогообложения в таком размере можно:

- переоформив кредитное соглашение, что сопровождается перерасчетом процентов;

- составив договор о прощении долга.

Бесспорно, второй вариант решения проблемного вопроса значительно выгодней для учредителей, поэтому пользуется спросом. Объектом списания в данном случае может быть как само тело кредита, так и начисленные проценты.

Возможным способом погашения задолженности вполне может стать вариант зачета выплаты за счет дивидендов, принадлежащих учредителю.

К примеру, если участник ООО занял у предприятия 300 тысяч рублей, а сумма дивидендов на конец расчетного периода составила 700 тысяч рублей, ему придется отдать 13% налога от данной суммы, что составит 91 тысячу рублей и непосредственно тело долга. Остается 309 тысяч.Предоставление средств учредителям ООО без договора не допускается, поскольку они являются собственностью не участников общества, а самой компании. Если владелец предприятия и его директор — одно и то же лицо, кредитное соглашение следует составить в нескольких экземплярах, отдельно для руководителя общества и для его владельца.

Чтобы избежать негативных последствий, наступление которых возможно в случае несоблюдения правил деловой переписки и несоответствия соглашения законодательным требованиям, лучше обратиться к юристу, специализирующемуся в данной правовой сфере. Компетентный и опытный специалист поможет корректно составить договор и проследит за тем, чтобы законность заключения сделки не была нарушена.

Прощение займа учредителем

Причиной стала утрата платежеспособности гражданина (потеря работы). В таком случае кредитору (банку или финансовой организации) для получения хотя бы какой-то суммы от должника, необходимо простить ему часть займа. В противном случае кредитор может вообще не вернуть свои заемные средства.

При такой процедуре сторонами оговаривается сумма возврата долга, исходя из возможностей заёмщика, а также сумма прощения долга кредитором. Внимание Сделка обязательно должна быть заключена в той же форме, что и основной договор, по которому образовался долг.

Если основной договор был заключен письменно, то и дополнительный договор (соглашение о прощении долга) должен быть заключен в письменной форме.

Прощение долга и налоговые последствия

Важно

Все действия бухгалтера регламентируются статьёй 250 Налогового кодекса РФ пунктом 18. Восстанавливать ли НДС при прощении долга В настоящее время законодательством установлено право принятия к вычету НДС по приобретенным товарам даже в случае, если он не был оплачен.

Рассматривая ситуацию по прощению долга, можно столкнуться с вопросом о том, как поступить в таком случае с НДС. С одной стороны, в такой ситуации соблюдаются все условия для принятия вычета.

Внимание

Продавцом был выставлен счет-фактура, и полученный товар использовался в хозяйственной деятельности, облагаемой НДС. Поэтому у многих не возникает вопросов с вычетом. В свою очередь, продавец также провел необходимые процедуры по начислению НДС для уплаты в бюджет с той части реализации, по которой было решено прощение долга.

В результате недоплаты в государственный бюджет не произошло. Тем не менее контролирующие органы думают иначе.

Прощение долга

Инфо

Дополнительно Безвозмездное прощение должника на сумму, превышающую три тысячи рублей, законно только в том случае, когда кредитор является некоммерческой организаций или должник является учредителем. Оценивается долговое имущество в соответствии со ст.

40 НК РФ. Согласно ст. 251 НК РФ, имущество, полученное безвозмездно, налогом на прибыль не облагается, если такое имущество поступило от:

- учредителя (если доля учредителя в уставном капитале получателя более 50 %);

- организации (если уставный капитал организации больше чем на 50 % состоит из вклада получателя).

Следует иметь ввиду, в этом случае, имущество (исключением являются денежные средства) не может быть передано иным лицам в течение одного года. Но здесь имеются нюансы и противоречия.

Прощение долга контрагенту: правомерность и налоговые последствия для сторон

Важно отметить, что суд несет ответственность за дачу оценки условиям МС, а также за принятие решения об их соответствии действующему законодательству.

Прощение долга по договору займа Учредитель предоставил своей компании заем, а потом простил его: пять важных вопросов по оформлению и налогообложению На самом деле такой вывод ошибочен, поскольку термины «безвозмездный» и «безвозвратный» не являются синонимами.

Условие о безвозмездности говорит о том, что компания-заемщик не должна платить учредителю-заимодавцу проценты за пользование его денежными средствами. Проще говоря, в данном контексте «безвозмездный» означает «беспроцентный».

К слову, если в договоре нет пункта о процентах или об их отсутствии, то заем по умолчанию считается возмездным.

Процедура прощения долга по договору займа физлицу

Формы осуществления сделки В гражданском законодательстве не существует указаний на специфические нормы в отношении форм прощения долга. Участникам договора предлагается следовать общим нормам, прописанным в Гражданском Кодексе РФ (ст.158—165).

Практическая сторона вопроса выливается в:

- двустороннюю сделку, предполагающую заключение договора о прощении долга между сторонами;

- одностороннюю сделку, заключающуюся в отправлении должнику уведомления, с указанием на факт прощения обязательств.

В содержании выше обозначенного уведомления должны содержаться указания на:

- название прощаемого долга;

- причины, приведшие к сложившейся ситуации;

- объем прощенных денежных средств.

Стороны процесса должны удостоверить объем долговых обязательств, для чего предварительно осуществляется сверка расчетов.

Чем чревато кредитору прощение долга

Опять же применяются нормы о прощении только в случаях, когда такое действие не нарушает прав других кредиторов. Особенности Следует отличать дарение от прощения долга.

В то время, как одаряемый теряет материальные блага, а одаряемый получает, аннулирование задолженности имеет взаимовыгодный характер для должника и кредитора. В исключительных случаях ликвидируют долг кредитные организации.

Прощение долга между юридическим и физическим лицом

В том случае, если должник не согласен с решением банка освободить его от выполнения обязательств и желает погасить задолженность, он вправе отказаться от заключения сделки, сумму задолженности при этом он может разместить на депозите нотариуса или суда.

В соответствии с предписаниями гражданского законодательства договор не должен ущемлять прав и свобод его сторон, а также третьих лиц, имеющих отношение к делу. Не является исключением и рассматриваемое соглашение.

Договор о прощении долга должен быть составлен в письменной форме и содержать необходимую информацию.

Устная договоренность между банком и должником об освобождении от выполнения обязательств юридического значения не имеет и не может выступать доказательством прощения долга в суде. Предметом прощения может стать как вся сумма задолженности, так и ее часть.

Частичное или полное прощение долга физическому лицу

Договор аннулируется после исполнения дебитором взятых на себя обязанностей. Вариантом прекращения сделки признается процедура прекращения долга, подразумевающая необязательность оплаты дебитором долговых обязательств.

Мероприятие обладает единственным ограничением, заключающимся в вероятности нарушения прав и интересов лиц, связанных имущественными отношениями с кредитором.

В судебной практике прощение долга приравнивается к дарению, что запрещено в отношении юридических лиц.Обоснование правомерности процедуры прощения долга физическому лицу заключается в необходимости предоставления кредитором доказательства экономической обоснованности решения. Предложенные аргументы рассматриваются в суде, в случае признания их обоснованными, сделка признается законной.

Соглашение о прощении долга

В договоре, заключаемом между сторонами, должно прописываться нежелание кредитора одаривать неплательщика.

Прощение долга по договору займа между юридическими лицами

В отношении учредителя, которому прощают займ, полученный от организации, применима следующая схема. Есть возможность новации договора (ст.414 ГК РФ) – изменения содержания предмета сделки с получения кредитных средств на предоставление финансовой помощи собственником уставного капитала компании.

На основании ст.251 НК РФ при определении базы по налогу на прибыль не учитывается имущество, полученное от учредителя, чья доля в уставном капитале составляет более 50%. Такой порядок действует только в случае, если это имущество не передано третьим лицам в течение 1 календарного года после проведения сделки.

Образец договора можно скачать здесь Налоги Прощение долга связано с рядом налоговых последствий, касающихся как работодателя, так и сотрудника.

Прощение долга: бухгалтерский и налоговый учет

Любое денежное обязательство, при выполнении которого утрачивается первоначальная связь между кредитором и должником, должно быть прекращено в соответствии с условиями заключенного договора. Согласно гл.

26 ГК РФ прекращение обязательств может произойти по нескольким основаниям, одним из которых является прощение долга. Об отражении в бухгалтерском и налоговом учете последствий данной операции пойдет речь в статье.

Прекращение обязательств путем прощения долга не противоречит законодательству РФ. В соответствии со ст.

415 ГК РФ обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора.

По мнению автора, применить нормы данной статьи можно только по отношению к операциям, произведенным за счет предпринимательской деятельности. Поэтому рассмотрим налоговый и бухгалтерский учет операции прощения долга по предпринимательской деятельности организаций.

Налоговый учет прощения долга Налог на прибыль

Как и все организации, бюджетные учреждения являются плательщиками налога на прибыль, поэтому к ним также применимы положения гл. 25 «Налог на прибыль организаций» НК РФ, в связи с этим им необходимо знать особенности налогового учета операции прощения долга.