Прощение долга между юридическими лицами: налоговые последствия

Содержание

Прощение долга между юридическими лицами — налоговые последствия

Прощение долга между юридическими лицами прописано в статье 415 Гражданского кодекса, процедура связана с рядом формализованных этапов и выполнением юридических нюансов.

Неудивительно, что у участников процедуры прощения долга часто возникают вопросы о налоговых нюансах, правовых обоснованиях и последствиях для каждой стороны.

По какому алгоритму может быть прощена кредиторская задолженность – читайте в материале.

Схема соглашений списания задолженности

Первым делом отметим, что прощение долга должно оформляться в форме отдельной сделки. Однако сама сделка по задолженности в законодательстве не прописана. Как и обычно бывает в таких случаях, юристы решили проводить сделку по стандартным правилам.

- Первый вариант называется односторонним. Юридическое лицо без привлечения должника инициирует процедуру. Компания, имевшая задолженность, просто информируется по итогам завершения дела. При этом, инициатор должен перепроверить свои расчеты, чтобы сообщить точную сумму списанного долга этого лица.

- Прощение долга между юридическими лицами может быть и двусторонним, оформить его несколько сложнее. Помимо соглашения, следует собрать и некоторые дополнительные документы, например, основания образования задолженности, заявление об обоюдном согласии сторон списать долг, акт совместных расчетов.

Прощение долга между юридическими лицами: налоговые последствия

Особенности прощения долга юридическому лицу в сфере налогообложения будут зависеть от выбранной формы сделки, а также взаимоотношений между должником и кредитором.

Прощение кредиторской задолженности может происходить на основе статьи 250 Налогового Кодекса Российской Федерации. Такая схема реализуется для юридических лиц, не имеющих друг к другу претензий. Например, должник не подает встречный иск и получает материальные ценности безвозмездно, чтобы в дальнейшем истратить их на возврат долга.

Такая операция зовется экономистами оборотом внереализационных средств. Прощение, согласно положениям статьи 251 НК РФ, не будет облагаться налогами только в двух случаях – если деньги поступили от учредителя компании или от юридического лица, уставной капитал которого в более чем два раза превышает капитал получателя.

Также стоит отметить, что полученные таким путем средства не могут быть переданы третьим лицам в течение одного года. Иногда также возникают проблемы в связи с тем, что закон разделяет право на сами средства и право на пользование ими.Прощение долга по займу между юридическими лицами может привести к серьезным налоговым последствиям, сторонам следует быть осторожными.

Проблема заключается в том, что сумму прощенных материальных ценностей относят к внереализационным расходам, что, в свою очередь, снижает налоговую базу в связи с действующими статьями НК РФ.

В судебной практике особенное место занимают действия кредитора до момента принятия решения о списании долга.

Судья должен выяснить, было ли прощение просроченного долга актом доброй воли? Если нет, то какие попытки кредитор осуществлял для возвращения причитающихся ему средств? Доказав, что попытки возвращения долга имели место, компания сможет засчитать долг в дебиторскую задолженность и списать после прощения.

После прощения задолженности расходы действительно будут записаны во внереализационные. Тем не менее, такой сценарий развития событий нельзя назвать распространенным. Поскольку, о чем мы говорили раньше, особенности сделки не регламентированы на законодательном уровне, не исключено, что свою сторону в споре с налоговыми органами придется доказывать в судебном порядке.

Налоговые последствия для должника

Лицо, являющееся должником, будет вынуждено оплатить в казну Российской Федерации стандартные 13% от полученной прибыли.

Дело в том, что в Налоговом кодексе четко прописано – любая сделка, приносящая доход, облагается принятым в стране НДФЛ.

Налоговые обязательства не зависят от того, частичное прощение было произведено или полноценное, налогооблагаемой базой в любом случае признается сумма средств, полученных от кредитора.

Когда прощение долга может стать единственным вариантом?

Прощения долга между юридическими лицами (несмотря на слабое законодательное регулирование) нельзя назвать редкой сделкой. В бизнесе бывают ситуации, когда такой жест может стать единственно возможным.

И помимо самых очевидных ситуаций, связанных с ликвидацией юридического лица или признанием его неплатежеспособности, следует упомянуть и некоторые другие: окончание срока службы имущества, дороговизна транспортировки, высокая стоимость монтажа и другие особенности эксплуатации, приводящие к потере интереса кредитора к имуществу.

В этом кроется основная особенность прощения, отличающая данную процедуру от дарения. Инициируя процедуру прощения задолженности (полностью или частично) должника, кредитор должен получить определенную, желательно материальную выгоду, и доказать ее наличие в суде. Споры с налоговой, о которых мы упоминали выше, обычно и крутятся вокруг данного вопроса: был ли факт выгоды?

Чтобы в дальнейшем не сталкиваться с неприятными последствиями судебных процессов, следует заранее позаботиться о наличии такой выгоды. Если предметом долговых обязательств был определенный механизм, кредитор может доказать, что он уже вышел из строя, «его ремонт обошелся бы слишком дорого, а еще ведь транспортировка и монтаж!

Как видите, в российском налоговом кодексе содержится статья, предусматривающая прощение долга. Главное в этом случае, доказать, что речь идет не о желании сокрыть часть доходов путем включения их в расходы, а о рациональном решении прекратить отношения с должником.

Сделка может оформляться как в одностороннем порядке, так и после согласования между должником и кредитором. Заключается она в стандартном режиме, форма в ГК не прописана. Если же у налоговой возникнут претензии к сделке, кредитору придется приложить усилия, чтобы доказать, что прощение не являлось дарением.Напомним, производить дарение юридическим лицам запрещается на законодательном уровне.

Прощение долга и налоговые последствия

Одним из оснований прекращения договорных обязательств между юридическими и физическими лицами может быть прощение образовавшегося долга.

Такую возможность в хозяйственной практике используют достаточно редко, так как характер сделки вызывает множество вопросов, связанных с правомерностью действий и документальным оформлением.

При столкновении с решением подобных хозяйственных операций даже у специалистов возникают сложности с начислением и уплатой необходимых налоговых платежей.

Так что же такое прощение долга и насколько реально документированно оформить такую ситуацию с соблюдением установленного законодательства?

Когда возникает необходимость прощения задолженности

Операция по прекращению долговых обязательств представляет собой аннулирование обязанности должника перед кредитором. Такие действия возможны только в том случае, если они не нарушают права сторонних лиц.

Довольно редко прощение долга между юридическими лицами называется сделкой на безвозмездной основе. В качестве примера можно привести такой хозяйственный инструмент, как скидки, которые получает покупатель за выполнение определенных условий.

Рассматривая вопрос прощения долга, необходимо отделять такой термин, как «безвозмездная передача», так как это совершенно разные понятия. В случае безвозмездной передачи средств или товаров покупатель значительно упрощает расчеты, связанные с налогообложением прибыли и снижает потери от НДС.

Безвозмездным закрытием долга можно считать ту ситуацию, когда кредитор не требует от должника денежные средства или имущество, которое он должен отдать для погашения задолженности.

Стоит заметить, что по законам Гражданского кодекса коммерческие компании не могут заключать договора дарения в размере более 500 руб.

В связи с этим, для того чтобы сделка была действительной, безвозмездное прощение долга юридическим лицом не должно нарушать данный лимит, или кредитором должно быть физическое лицо, например учредитель. Также такие сделки возможны с некоммерческими организациями.

Долг, который получает статус безвозмездно прощённого, полностью включается в состав внереализационных доходов. Причем стоимость такого вливания оценивается по рыночным показателям и регламентируется статьёй 40 НК РФ.

Если доход был получен в связи с приобретением основных фондов, то он не должен быть меньше остаточной стоимости, которая прописана в учёте продавца.Также минимальная цена долга не может быть выше суммы затрат, которые были произведены в связи с изготовлением товара.

В каком случае закрытие долга не облагается налогом на прибыль

Безвозмездное прощение долга не может облагаться налогом на прибыль в том случае, если материальные ценности или денежные средства получены от учредителя компании с 50%-м участием или от фирмы, которая имеет такой же долевой процент. Воспользоваться такой льготой можно при условии, что имущество не передавалось в течение года третьим лицам.

Налоговые органы неоднозначно относятся к такой привилегии, так как полагают, что прощение долга учредителем является передачей имущественного права, а не товарных ценностей. Для тех, кто готов отстаивать свою точку зрения в суде, рекомендуется воспользоваться судебной практикой, которая сложилась по подобным случаям.

Прощение долговых обязательств с возмещением

Рассмотрим такую ситуацию, когда поставщик готов простить долг в обмен на определенные обязательства со стороны заёмщика. Такие действия называть безвозмездным прощением нельзя. В бухгалтерском учете кредиторскую задолженность, списанную в связи с истечением срока давности, отражают в составе внереализационных доходов.

При формировании доходной части за счёт прощеного долга увеличивается налогооблагаемая база, поэтому очень важно сделать правильную оценку долга, чтобы полученные суммы не вызывали нареканий у налоговой инспекции. Наиболее правильно было бы внести в доходную часть ровно такую сумму долга, которую простил кредитор. В результате такой операции покупатель имеет право учесть также входной НДС в своих расходах.

Оформляя договор прощения долга, нужно обязательно прописать в этом документе все условия, на которых продавец прощает задолженность покупателю. Только в таком случае можно включать в доходы прощенную сумму. Все действия бухгалтера регламентируются статьёй 250 Налогового кодекса РФ пунктом 18.

Восстанавливать ли НДС при прощении долга

В настоящее время законодательством установлено право принятия к вычету НДС по приобретенным товарам даже в случае, если он не был оплачен. Рассматривая ситуацию по прощению долга, можно столкнуться с вопросом о том, как поступить в таком случае с НДС.

С одной стороны, в такой ситуации соблюдаются все условия для принятия вычета. Продавцом был выставлен счет-фактура, и полученный товар использовался в хозяйственной деятельности, облагаемой НДС.

Поэтому у многих не возникает вопросов с вычетом. В свою очередь, продавец также провел необходимые процедуры по начислению НДС для уплаты в бюджет с той части реализации, по которой было решено прощение долга.

В результате недоплаты в государственный бюджет не произошло.

Тем не менее контролирующие органы думают иначе. Налоговики, как и прежде, считают, что покупатель, не оплативший товар, не имеет права на вычет.

Они ссылаются на законодательство, которое гласит о том, что вычет по НДС возможен только при условии совершения реальных затрат.

А так как договорные обязательства были аннулированы, то и расходов по ним быть не может. Следовательно, вычет налога на добавленную стоимость невозможен.

В связи с тем, что ситуация неоднозначная, каждая компания принимает решение, основываясь на своих знаниях законов.

Может ли банк простить долг по кредиту

Прощение договорных обязательств, связанных с получением кредита, всегда происходит по инициативе банка. Если кредитор решил в одностороннем порядке простить должника, то ему направляется официальное уведомление о таком намерении.

Этого документа вполне достаточно для того, чтобы должник считал себя освобожденным от обязанности оплаты займа, но при условии, если он сам не против. Если такое решение принимается обоюдно, то сторонами заключается договор прощения долга, в котором прописываются условия возмездности или безвозмездности такого решения.

После прекращения обязательств по основному долгу также пропадает необходимость уплаты процентов.При безвозмездном освобождении должника от кредитного обязательства такая процедура получает статус операции дарения.

Кто может рассчитывать на прощение кредитных обязательств

Обычно прощение долга займу инициируется самим банком, а не по личной просьбе должника.

Кредитная организация вполне может простить долг на небольшую сумму в связи с тем, что расходы, потраченные на взыскание основного долга, будут выше, чем сумма кредита.

Обычно небольшие долги банки отдают коллекторам, но не всегда такой способ считается выгодным для кредитной организации.

Многие банки просто не работают с коллекторскими агентствами, а отделы по взысканию долгов занимаются поиском более крупной задолженности.

Истечение срока давности по кредиту

Еще одной причиной, по которой банк может простить долг кредитору, является истечение срока исковой давности.

Если со дня невнесения очередного платежа прошло три года, то требования кредитной организации считаются аннулированным. Вместе с основным долгом пропадает необходимость уплаты процентов и неустойки.

Поручитель также освобождается от обязанности исполнения договорных обязательств.

Особые обстоятельства, в результате которых происходит списание долга

В Гражданском кодексе существуют особые обстоятельства, в результате которых закрываются долги по кредиту. К таким ситуациям относится смерть клиента, исчезновение должника, отсутствие договорных обязательств по преемственности долга в виде наследства.

Соглашение о прощении долга может содержать различные условия прекращения обязанностей. Например, должник обязуется вернуть основную сумму взамен на освобождение его от начисления процентов и неустойки. Такая схема выгодна банку, так как он получает основную часть денег, которая представляет наибольшую ценность по сравнению с начисленными процентами.

Как оформить прощение долга, образец соглашения

Для того чтобы не ждать истечения срока давности безнадежных долгов, существует официальный документ, с помощью которого оформляется соглашение о прекращении долговых обязательств.

На основании подписанных бумаг можно списывать прощённый долг в расходы, и тем самым экономить на налогообложении.

В виде альтернативного варианта должник может договориться о возврате части денежных средств взамен на списание определённой суммы долга.

Какими бы ни были условия соглашения, такой документ нужно заполнять в соответствии с требованиями налоговых органов. Во избежание неприятных моментов с контролирующими органами, договор о закрытии долга должен быть обязательно возмездным. Документ обязан содержать основные сведения о долге, причину невозврата денежной суммы, размер процентов и штрафов.В случае частичного возврата денежных средств, что наиболее предпочтительно с налоговой точки зрения, нужно указать точные суммы нового обязательства и сроки его погашения.

Если сторонами все же было принято решение о безвозмездном прощении долга, то причину такого соглашения, возможно, придётся объяснить налоговому инспектору. В связи с этим рекомендуется правильно оформлять прощение долга. Налоговые последствия, которые могут наступить в результате несоблюдения правил, могут значительно ударить по финансам кредитора.

Частичное или полное прощение долга физическому лицу

Такое явление, как прощение долга сотруднику или другому физическому лицу, является довольно частым. Организация осуществляет эту процедуру на основании Гражданского кодекса.

Если компания закрывает долг своему сотруднику, то у него, в свою очередь, возникает доход, который облагается подоходным налогом. Законодательством установлена необлагаемая льгота в отношении дарения подарков и оказания материальной помощи.

Безвозмездное прощение долга вполне может получить статус дарения, поэтому налогом на доходы не облагаются суммы, не превышающие 4000 рублей.

Спорная обязанность по начислению страховых взносов

Помимо НДФЛ на сумму невозвратного займа начисляются страховые взносы, так как косвенный доход получен сотрудником в рамках трудового контракта. Если компания не хочет начислять такие взносы, мотивируя своё решение тем, что доход сотрудника не связан с выполнением трудовых обязательств, то такую точку зрения придётся отстаивать особым образом, ссылаясь на похожую арбитражную практику.

Существует несколько официальных писем, которые высказывают однозначную позицию о необходимости начисления страховых взносов при аннулировании задолженности физического лица.

В свою очередь, судебная практика говорит о том, что закрытие долгового обязательства не может быть причислено к трудовым отношениям, если это дословно не прописано в контракте. В связи с этим компаниям проще оформлять прощение долга в виде договора дарения.

Стоит заметить, что такая формулировка не имеет принципиального значения для самого должника.

Прощение долга по договору займа между юридическими лицами — образец соглашения, налоговые последствия

Одним из способов помощи юридическому лицу, находящемуся в затруднительном финансовом положении, является выдача займа. Договор займа оформляется в письменном виде. Займ может быть процентным (предусматривающим возврат не только основной части задолженности, но и определенной суммы, начисленной за использование средств) и беспроцентным.

Если по каким-либо причинам заемщик не может вернуть полученный займ, то последний может быть прощен займодавцев. Разберемся более подробно, как может одно юридическое лицо простить займ другому, и какие последствия влечет за собой совершение этого действия.

В каких случаях возможно

Понятие «прощение долга» предусмотрено главой 26 ГК РФ. Прощением долга считается полное освобождение заемщика от выплаты существующей задолженности.

Такая процедура возможна только лишь в том случае, когда займодавец своими действиями не причиняет ущерб третьим лицам. Например, организация передает другой компании денежные средства, которые направляются на закупку нового оборудования, необходимого для производства.

Полученными средствами компания – заемщик оплачивает поставку необходимого оборудования другой организации. Займодавец вправе простить долг заемщику только в том случае, если это не отразится на предприятии – поставщике оборудования.

Одно юридическое лицо может простить долг другому юридическому лицу в следующих случаях:

- в связи с невозможность должника погасить полученный займ (регулируется статьей 416 ГК РФ);

- в связи с прекращением деятельности юридического лица, выступающего в роли заемщика, то есть ликвидацией юрлица (регулируется статьей 419 ГК РФ);

- в связи с принятие одного из государственных органов какого-либо акта, в результате которого выплата задолженности становиться невозможной (регулируется статьей 417 ГК РФ).

С точки зрения юристов операция прощения долга трактуется по-разному. Одни считают, что данное действие относится к дарению, что недопустимо между юридическими лицами.

Однако российское законодательство (в частности статья 415 ГК РФ) четко регламентирует указанное действо, которое отличается следующими аспектами:

- прощение долга является исключительно двусторонней сделкой. Решение о прекращении обязательств по договору займа не может быть принято только займодавцем или заемщиком;

- прощение долга в обычном виде не предполагает какого-либо возмещения. В противном случае действие переводится в разряд получения отступных, которые засчитываются в оплату существующей задолженности;

- простить можно задолженность не только возникшую в результате заключения договора займа, но и иных требований, например, появившихся в результате наложения штрафных санкций;

- чтобы договор прощения займа отличался от договора дарения надо экономически обосновать целесообразность совершения данного действия.

Как правильно оформить

Поскольку прощение долга, как уже упоминалось выше, является двусторонней сделкой, то оформляться оно должно одним из следующих способов:

- договором о прощении всей суммы или части задолженности;

- дополнительным соглашением к действующему договору займа о прощении всей суммы или определенной части задолженности.

Перед началом процедуры оформления соглашения о прощении долга займодавец должен направить организации – заемщику уведомление по следующей форме:

Как видно из образца документа в уведомлении должна содержаться информация:

- об основополагающем документе, которым в данном случае является договор займа;

- о сумме существующей задолженности и сроках, когда последняя должна быть полностью погашена;

- о намерении займодавца простить должнику его обязательства в отношении всего долга или его определенной части.

Если заемщик желает согласиться с займодавцем, то далее следует оформить один из документов, указанных выше.

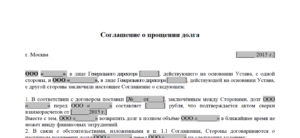

Образец соглашения

Наиболее часто, в случае принятия решения о прощении существующей задолженности, между сторонами – участниками договора займа заключается дополнительное соглашение в следующем виде:

Таким образом, представленный документ указывает на взаимное согласие кредитора и должника простить долг в определенной сумме, образовавшийся при заключении между ними определенного договора займа.

Договор о прощении задолженности, как одна из существующих правовых норм определения данного действия не имеет четкой формы. Поэтому такой документ может быть заключен в любом виде, но исключительно письменно.

Скачать образец здесь.

Какие могут быть налоговые последствия

Налоговое законодательство в Российской Федерации представлено в документе, который называется Налоговый Кодекс. В соответствии с этим документом, каждое лицо, являющееся гражданином РФ обязано платить определенные налоги.

К основным налогам, которые обязаны выплачивать юридические лица, относятся налог на добавленную стоимость и налог на прибыль.

Налог на добавленную стоимость относится исключительно к товарам и имуществу предприятий. В случае прощения долга, предоставленного одной компанией другой и выраженного в денежной форме, этот вид налога не возникает. И соответственно оплачивать его не надо.

Налогооблагаемая база по налогу на прибыль организаций состоит из непосредственных доходов, образуемых в результате деятельности предприятия и доходов, связанным с осуществлением сторонней деятельности, которые называются внереализационными.

Если юридическое лицо – заемщик заключает соглашение о прощении долга, то вся сумма займа должна отнестись к внереализационным доходам. Следовательно, компания – заемщик обязана оплатить со всей суммы прощеного долга налог на прибыль.

Во всех правилах и законах есть свои исключения. Это относиться к оплате налога на прибыль юридического лица.Если организация – займодавец прощает задолженность организации – заемщику, причем займодавец является учредителем заемщика (то есть заемщик – дочерняя компания) и доля займодавца в уставном капитале заемщика более 50%, то прощеный долг не включается в состав внереализационных расходов. И, следовательно, не облагается налогом на прибыль.

Как прощение долга отображено в законодательстве

Основополагающими документами, регламентирующими деятельность юридических лиц на территории Российской Федерации, являются Гражданский и Налоговый Кодексы.

Прощение долга подробно отражено в главе 26 ГК РФ. Кроме этого необходимо пользоваться главой 42, которая объясняет все аспекты договора займа, в том числе и заключаемого между юридическими лицами.

Согласно с этими документами договор займа между юридическими лицами с процентами или без них должен заключаться в письменной форме.

В договоре должны быть оговорены все важнейшие аспекты заключаемой сделки, касающиеся суммы займа, срока его возврата, условий возврата и так далее.

Все изменения в основной договор займа возможны только в форме дополнительных соглашений, которые, так же как и основной договор, заключаются в письменном виде. Это же касается и соглашения о прощении долга.

На основании главы 26 прощение основной суммы долга или его определенной части возможно исключительно при обоюдном соглашении сторон.

В части налогов, возникающих у юридических лиц, вследствие заключения договора займа и соглашении о прощении задолженности надо опираться на Налоговый Кодекс РФ.

Налог на добавленную стоимость регламентируется главой 21 указанного документа.

Налог на прибыль юридические лица обязаны выплачивать в соответствии с главой 25 НК.

Кроме основных документов к числу важнейших актов, объясняющих прощение долга одного юридического лица другому можно отнести:

Прощение долга между юридическими лицами

Прощение долга между юридическими лицами – частая практика во взаимоотношениях коммерческих лиц. Причины и мотивы таких действий кредитора могут быть разными.

Обычно в основе лежит приобретение куда более значимых выгод и преимуществ, нежели кредитор мог бы получить от исполнения должником обязательства.

Но списывать задолженность можно и для того, чтобы избежать еще больше убытков, чем несет за собой прощаемый долг.

Юридическая природа прощения долга: характер и правомерность сделки

С правой точки зрения прощение долга – право любого кредитора, предусмотренное ст.415 ГК РФ. Освобождение должника от обязанностей прекращает обязательство. Закон не устанавливает ограничений для реализации кредитором этого права, за исключением необходимости соблюдения двух условий:

- отсутствие возражения со стороны должника;

- отсутствие нарушений прав и интересов третьих лиц.

Для придания правоотношению определенной юридической силы и во избежание тем самым у должника и кредитора возможных проблем прощение долга рассматривается как сделка. Она может быть двухсторонней, когда заключается соглашение о прощении долга между юридическими лицами, либо односторонней – достаточно направить должнику уведомление об освобождении от обязанностей в связи с прощением долга.

Для придания сделки юридической силы обязательными пунктами соглашения или уведомления о прощении долга являются:

- данные кредитора и должника, позволяющие их однозначно идентифицировать;

- указание на основания возникновения долга, например, договор поставки, кредита или займа;

- описание обязательства – все, что позволит однозначно (точно и конкретно) определить, от чего именно освобождается должник;

- сумма прощаемого долга, если обязательство имеет денежное выражение или его можно оценить (для этой цели часто предварительно делают расчеты и сверку расчетов между кредитором и должником).

Несмотря на то, что прощение долга – довольно-таки простая сделка, судебная практика требует внимательного и юридически грамотного ее оформления. Это связано с необходимостью предотвращения спорных моментов, прежде всего, связанных с оспариванием правомерности прощения долга.

Наиболее часто эта сделка оспаривается из-за наличия подозрений в мнимости или притворности. Кроме того, прощение долга в судебном порядке может быть признано сделкой иного вида, в частности, как сделка дарения, где освобождение от обязанности рассматривается как дар.

Если такое признание произойдет, к прощению долга будут применяться совсем другие нормы. Это несет риски, обусловленные возможными ограничительными и запретительными положениями закона, действующими в отношении той сделки, которой прощение долга будет признано в судебном порядке.

Если взять вероятность признания дарением, то правомерность сразу ставится под угрозу – дарение между коммерческими организациями прямо запрещено гражданским законодательством.На практике в целях предотвращения риска пересмотра вида и характера сделки по прощению долга целесообразно подкреплять договоренности их экономическим обоснованием, чтобы однозначно снять все подозрения в неправомерности освобождения должника от обязанностей.

Хорошими доводами выступают имущественные или финансовые выгоды, например, прощение долга в расчете на досудебное погашение его части, получение серьезной скидки от должника в будущем при продолжении с ним коммерческих отношений, заключение с должником новых прибыльных для кредитора договоров и т.п.

Наши юристы знают ответ на ваш вопрос Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

Оформление прощения долга

Прощение долга – обычная практика между юридическими лицами, которая зачастую используется в качестве некого компромисса для достижения взаимовыгодных результатов. Именно поэтому, как правило, речь идет о двухстороннем соглашении:

- в виде отдельного договора;

- в виде дополнительного соглашения к действующему договору, из которого вытекает прощаемый долг.

Среди примеров:

- Оформление соглашения о прощении долга, образовавшегося из неисполненных обязательств по договору поставки. Это наиболее часто встречающийся случай. Прощается часть долга или весь долг, что может происходить в расчете на заключение более выгодной сделки (сделок) в будущем либо в связи с уже достигнутой об этом договоренности.

- Заключение договора с банком, в котором у юридического лица оформлен кредит. Механизм прощения долга используется как альтернатива стандартной реструктуризации или дополняет программу реструктуризации. Списывается в этом случае часть задолженности, чтобы получить хоть что-то, нежели вообще ничего. Может таким образом списываться и неустойка. Иногда прощение долга – часть мирового соглашения, заключенного в досудебном или судебном порядке, когда уже начата процедура взыскания.

- Взаимное списание юридическими лицами долгов.

- Прощение задолженности по займу.

Списываться могут не только денежные долги, но и обязательства иного рода – кредитор освобождает должника от их исполнения.

https://www.youtube.com/watch?v=BN-VtNwsr0Q

Поскольку между прощением долга и дарением зачастую очень тонкая грань, во избежание рисков и проблем, нужно очень внимательно готовить сделки, делать расчеты не только по обязательствам, но и по экономическим выгодам. Дополнительно в самом соглашении (договоре) о прощении долга целесообразно прямо указывать на отсутствие у кредитора намерения одарить должника, а также приводить по возможности конкретные доводы в пользу этого.

Избежать признания прощения долга дарением помогают следующие обстоятельства и факты:

- Прощение только части долга с подтверждением обязанности должника погасить оставшуюся часть.

- Прощение всего долга при наличии подтверждений, что он не может быть взыскан либо взыскание приведет к убыткам или экономически неоправданным расходам со стороны кредитора.

- Подтверждение в соглашении (договоре) намерения должника осуществить в будущем сделку с кредитором или совершить в его пользу другие действия.

- Прощение долга в пользу (в качестве помощи) дочернего, аффилированного предприятия.

- Другие обстоятельства, говорящие о том, что прощение долга – не безвозмездная для кредитора сделка.

Прощение долга может состояться в форме устной договоренности. Но этого крайне не рекомендуется делать из-за возможных проблем оспаривания сделки. Чем подробнее будет составлен договор (соглашение), тем лучше. Обычная практика – готовить письменные соглашения, досконально продуманные юристами.

Налоговые последствия для кредитора

При прощении долга налоговые последствия для кредитора зависят от используемой им системы налогообложения, методов налогового учета, вида и особенностей обязательства, от которого должник освобождается, и других факторов. Каждую ситуацию нужно анализировать индивидуально, чем, как правило, занимаются бухгалтеры и юристы предприятия либо привлеченные сторонние специалисты.

Некоторые важные нюансы (на примере обязательств, вытекающих из договора поставки и подобных договоров):

- При использовании метода начислений доходы (выручка) для целей налогообложения признаются независимо от их фактического поступления. Если, например, прощается долг, образовавшийся по оплате поставленных товаров (продукции), и выручка уже признана в целях налогообложения, то она корректироваться не будет.

- При кассовом методе дата получения дохода – дата фактического получения выручки, поэтому здесь вопрос о корректировках в связи с прощением долга вообще не стоит.

- Прощенный долг – это, с одной стороны, убытки. Но их нельзя признать безнадежным долгом, соответветственно, такие убытки нельзя учесть в качестве внереализационных расходов.

- Списание долга делается исходя из двух возможных вариантов:

- основной вариант – за счет чистой прибыли, поскольку, согласно позиции Минфина и ФНС, списанный долг нельзя учесть как обоснованные расходы для целей налогообложения по налогу на прибыль, и он должен рассматриваться как безвозмездная передача имущественных прав без возможности уменьшения базы;

- спорный вариант (в ряде случаев, но не всегда, признается судами допустимым, если был доказан коммерческий интерес с целью получения дохода, а также, в идеале, принятие мер к взысканию задолженности и невозможности этого сделать) – признание прощенного долга внереализационными расходами, влекущими уменьшение налогооблагаемой базы по налогу на прибыль.

- На расчёты и корректировки НДС прощение долга не влияет. Не подходит эта сделка и под случаи восстановления суммы налога.

Особенности прощение долга между юридическими лицами, налоговые последствия

Ситуация, когда происходит прощение долга между юридическими лицами (ст. 415 ГК РФ) часто используется при взаимоотношениях сторон. Причин для этого может быть очень много, но в любой из них возникает вопрос: правомерно ли это действие и какие налоговые последствия она принесёт для каждой организации.

Не зная тонкостей оформления можно не только попасть в нехорошую финансовую ситуацию, но и нарушить действующее законодательство.

Возможные схемы соглашения юридических лиц

Сделка характеризующая прощение долга между двумя коммерческими организациями в законодательстве РФ не прописана. Поэтому процедура её оформления выполняется по общей схеме. Может быть выполнена по двум различными вариантами:

- Одностороннее. Участие должника в этом случае не требуется. После завершения процедуры ему будет направлено уведомительное письмо с информацией о прощении долга; Важно! Прежде чем отправлять должнику уведомление, необходимо тщательно проверить расчёты. Это требуется для того, чтобы подтвердить суммы прощаемых обязательств.

- Двустороннее. Основным в этом случае является то, чтобы вся необходимая документация была прописана между сторонами. Оформление соглашения оформляется разными способами. Например, заключив договор, который подписывается двумя лицами. Он будет являться вспомогательным.

В основном отображается следующая документация:

- Документация, являющаяся основанием задолженности;

- Заявление которое будет указывать факт того, что прощение долга подписано обоюдно;

- Продукция, которая стала причиной долгового обязательства и её рыночная стоимость (указывается в рублях);

- Акт совместных расчётов стоимости товаров и услуг.

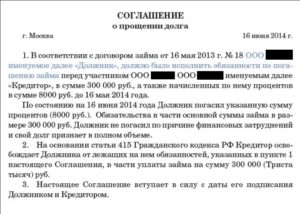

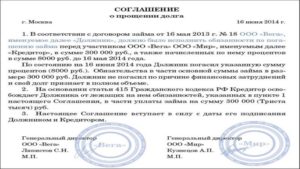

Пример прощения долга

Предварительно стоит внести различия между двумя юридическими терминами «прощение» и «дарение». Последний отличается тем, что даритель не имеет от сделки никакой выгоды, а обязательства одаряемого перед ним отсутствуют.

Для большей ясности можно рассмотреть пример: юридическое лицо воспользовалось предложением коммерческой организации (банка) взять в кредит на развитие бизнеса определённую денежную сумму. Спустя некоторое время, бизнес приходит в упадок, теряется большая часть прибыли и организация становится неплатёжеспособной по своим долговым обязательствам.

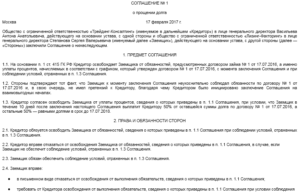

Пример соглашения о прощении долга.

Банку, для того чтобы вернуть свои средства, придётся простить должнику часть его займа. Если он этого не сделает, может потерять всё.

Полезно! Процесс оформления по такой схеме осуществляется с конкретной, оговорённой суммой, исчисляющейся исходя от финансовых возможностей должника.

Прощение долга коммерческой организации

В процессе оформления сделки, в договоре соглашения необходимо указать информацию о том, что кредитор (продавец) не имеет намерения одарить своего должника. Связано это с тем, чтобы не нарушить статью 575 ГК РФ.

Как доказательство того, что нет у кредитора намерений одарить должника могут выступать следующие факты:

- Прощение отдельной части долга (или всего полностью) для получения другой части на обоюдном согласии, без суда;

- Преследуется материальная выгода продавца по другим обязательствам должника;

- В качестве помощи в адрес юридического лица, являющегося дочерним;

- Другие цели, отвечающие условиям возмездной сделки.

Полезно! Законодательство РФ допускает возможность заключения устного договора о прощении долга между двумя коммерческими организациями. Но, чтобы избежать возможные последующие проблемы, рекомендуется оформлять соглашение на бумаге.

Налоговые обязательства сторон

В этом случае всё зависит от цели, последствием которой станет прощение долга между юридическими лицами. Налоговые последствия будут характеризоваться по двум категориям:

- Выбранный вид взаимоотношений должника и кредитора;

- От выбранной, во время подписания, формы сделки.

Последствия безвозмездного прощения

Согласно статьи 250 НК РФ, если юридическое лицо — должник, не имеет встречного иска по долговым обязательствам и получает материальные ценности безвозмездно, то допускается истратить денежные средства в качестве возврата долга. Такая операция называется оборот внереализационных средств.

Согласно статьи 251 НК РФ, материальные ценности, которые должник получил на безвозмездной основе не облагаются налогами только в двух ситуациях:

- В случае поступления от учредителя компании;

- В случае поступления от юридического лица, уставной капитал которого не меньше половина вклада получателя.

Важно! В обоих случаях, денежные средства В этом случае материальные ценности (денежные средства исключаются) не могут быть переданы третьим лицам в течение 1 года.

Необходимые условия для прощения долга.

Но, в связи с разногласиями в российском законодательстве, право воспользоваться средствами, а не правами на них придётся доказывать в судебном порядке.

Последствия возмездного прощения

Прощение долга между коммерческими организациями может привести к серьёзным налоговым рискам. Инспектор может посчитать неправомерным то, что сумму прощенных материальных ценностей отнесли к внереализационным расходам которые снижают налоговую базу согласно действующего законодательства.

Коммерческие организации, подписавшие соглашение, уплачивают налог по обычным условиям. Для того чтобы выполнить перевод средств от полученного дохода потребуется предварительный расчёт, вычисляющийся после начисления суммы дохода.

Важно! Прибыль в денежном эквиваленте должна быть вписана в бухгалтерский отчёт не позднее 4 числа, после подписания соглашения. Таким образом в журнале должна появиться запись о списании старой задолженности (или записи меньшей суммы) с конкретного лица.

Судебная практика подтверждает следующие данные. Если кредитор сможет доказать то, что ранее он делал попытки вернуть материальные ценности без обращения в судебные инстанции и не добился положительного результата это может положительно засчитаться ему в зачёт дебиторского долга и спишется на прощение задолженности.

Таким образом она окажется в сумме с внереализационными расходами. Однако это только единичные случаи. Так как условия проведения сделки не регламентированы, существует вероятность того, что придётся оспаривать своё мнение в судебном порядке.

Должник в свою очередь, будет обязан заплатить налог в размере 13% от полученной прибыли. Дело в том, что согласно Налоговому Кодексу РФ, любая сделка, приносящая доход должна облагаться подоходным налогом. Сразу после того как договор совместного соглашения будет подписан обеими сторонами, могут появиться налоговые последствия.

Такую сделку можно смело назвать инициативой доброго жеста относительно кредитора.

В большинстве он соглашается со всеми условиями сделки. Но для обоих эта процедура может повлечь за собой финансовые сложности. Связано это с тем, что законодательство РФ не регулирует такие соглашения в полном объёме, а эксперты трактуют их по-разному.

Помимо этого, судебная практика, связанная с рассмотрением аналогичных дел мала. Поэтому, прощение долга между юридическими лицами нужно оформлять письменно и в присутствии грамотного юриста.Что такое прощение долга, вы можете узнать посмотрев это видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже: