Срок давности по налогам ИП и юр лиц

Содержание

Срок давности по уплате налогов юридические лица

Уплата налога в федеральный бюджет – это обязанность каждого гражданина нашей страны и предприятий, представителей малого и среднего бизнеса.

Действительно, процедура уплаты налога физическими и юридическими лицами несколько отличаются друг от друга, но, тем не менее, ни те, ни другие не освобождается от обязательных взносов.

Хотя, с другой стороны, у каждого платежа есть срок исковой давности, то есть это период, по окончании которого налоговая служба не может взыскать с должника сумму неуплаченного налога. Рассмотрим срок исковой давности по налогам юридических лиц.

Кстати, нельзя не отметить еще один очень важный факт, что после закрытия предприятия освобождается от уплаты ранее неуплаченного долга по налогам.

То есть, в любом случае, если предприятие прекратило свое существование и прошла процедуру банкротства, его учредителей не освобождается от уплаты налога, если быть точнее то процедура банкротства проходит в несколько этапов, все юридические лица и организации, перед которыми организация задолжала, могут получить долг или, по крайней мере, его часть за счет реализации имущества предприятия.

Срок исковой давности по налогам

Есть ли срок давности по налогам? Безусловно, НК РФ устанавливает определенные сроки давности в сфере уплаты налогов и сборов. Однако правильнее было бы говорить не о сроке давности по неуплате налогов, а о сроке давности взыскания налога. Ведь важно то, в течение какого времени с налогоплательщика могут взыскать неуплаченный налог.

Если же месяц уже истек, то можно обратиться в суд.

В этом случае срок исковой давности по налогам юридических лиц и предпринимателей – 3 года со дня, когда стало известно об излишнем взыскании налога или когда налогоплательщик должен был об этом узнать.

Отметим, что налогоплательщик в ситуации с излишне взысканным налогом может пропустить этап обращения в налоговый орган и сразу писать заявление в суд (п. 3,9 ст. 79 НК РФ).

Срок давности по налогам юридических лиц

- если недоимка выявлена в результате камеральной проверки, то требование об оплате направляется в течение 10-ти рабочих дней с момента вступления в силу Решения по акту проверки;

- в других ситуациях требование об оплате направляется в течение 3-х месяцев со дня выявления недоимки.

Налогоплательщик, получив акт сверки расчетов с бюджетом, может обнаружить задолженность по налогам, которая за предприятием числится более трех лет.

Соответственно, каждого бухгалтера интересует, что делать с этой задолженностью? Можно ли задолженность списать: если да, то как это сделать?

Сроки давности по налогам

Эти изыскания утверждены в законном порядке ст. НК № 46, 47. В первую очередь, налоговые органы отправляют в банк поручение о списании со счетов должника денежных средств. Если этого не сделано или на счету у компании нет денег, то налоговые структуры уже обращаются в суд за взысканием.

Интересное: Документы необходимые на загранпаспорт нового образца

Для коммерсантов также срок давности неуплаченных долгов составляет три года, но это указано в Гражданском кодексе и не распространяется на имущество предпринимателя.

Но ничего не говорится о сроках давности.

Однако в налоговом кодексе указано, что налогоплательщик, которым является частный предприниматель, имеет установленный период, когда требование об уплате налога должно быть удовлетворено.

В какой срок юридическим лицам необходимо уплатить транспортный налог

В случае с физическими лицами, несвоевременная оплата дорожной пошлины либо игнорирование писем от налоговой инспекции приводит к тому, что на вас сначала подают в суд, а уже потом накладывают штрафные санкции. Вам приходится платить и за налог, за штраф, и за услуги судьи.

- Ваша организация обязательно будет проверена внеплановым посещением налоговой службы в любое время

- Компания будет облажена пенью в размере 1/300 ставки рефинансирования, что начисляется с каждым новым днем просрочки.

- На учреждение наложат штрафные санкции по факту не оплаты дорожной пошлины.

- На компанию подадут в суд за неуплату и возвращения задолженности.

- Возможное умышленное выбывание денег из доходов налогоплательщика в других сферах деятельности.

- Возможно, наложат обременение на имущество организации.

Срок давности уплаты по налогам

В силу универсальности воли законодателя, системного толкования и сравнительного анализа подпункта 8 пункта 1 статьи 23, подпунктов 1, 2 пункта 3 статьи 44, пункта 8 статьи 78, абзаца первого статьи 87, статьи 113 НК РФ окончательный срок для взыскания недоимки по налогам составляет три года с момента ее образования. В случае пропуска срока давности принудительного исполнения обязанности по уплате налога налоговый орган право на взыскание недоимок утрачивает.

Так, в соответствии со статьей 46 Кодекса в случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика (налогового агента) — организации или индивидуального предпринимателя — на счетах в банках.

Какой срок исковой давности по уплате налогов

- если задолженность больше 3 000 руб., то в течение полугода после истечения срока удовлетворения налогового требования;

- если долг равен 3 000 руб. или ниже этой суммы – в течение 6-месячного периода с того момента, как общая сумма долга по всем налоговым платежам превысит 3 000 руб.;

- если в течение 3 лет (с установленного для исполнения налогового требования дня) сумма долга так и не станет выше 3 000 руб. – в течение полугода с момента истечения этого 3-годичного срока.

Моментом обнаружения долга является следующий день после наступления срока внесения налогового платежа (п. 50 постановления пленума ВАС РФ № 57 от 30.07.2013).

Если же декларация с исчисленной суммой налога подана в ИФНС позже установленного срока, то считается, что задолженность обнаружена на следующий день после подачи декларации.

Срок давности по налогам у физических и юридических лиц

Федеральным законодательством России не предусмотрена исковая давность ко всем видам существующих налогов.

Если субъекты предпринимательской деятельности не выполнили перед бюджетом налоговых обязательств, то к ним сразу возникнут претензии со стороны Налоговой службы и внебюджетных фондов.

Такое понятие как исковая давность по налогам относится к области процессуального права. Но, в тоже время, Налоговым Кодексом РФ, устанавливаются некоторые сроки, при нарушении которых с налогоплательщика не могут быть взысканы недоимки.

На территории Российской Федерации налоги обязаны платить как юридические, так и физические лица.

Порядок начисления и уплаты налогов, сборов и обязательных платежей, регламентируется Налоговым Кодексом и другими нормативно-правовыми актами.

Если граждане и субъекты предпринимательской деятельности пропустили срок уплаты или перечислили в бюджет деньги с опозданием, то к ним будут применены штрафные санкции и начислены пени за каждый день просрочки.

Сколько времени действует срок исковой давности по налогам

Понятие и сроки исковой давности детально описываются в ст. 195-196 Гражданского кодекса РФ — для большинства имущественных исков она установлена сроком в 3 года. Однако согласно ст.

2 всё того же ГК РФ, к налоговым правоотношениям нормы, применяемые к гражданским искам, не используются. Статья 113 НК РФ указывает на трёхлетний срок давности, но он касается лишь привлечения к ответственности по совершенным правонарушениям в сфере налогов.

Какого-либо определения относительно возможности списания задолженности Налоговый и Гражданский кодексы не имеют.Относительно порядка взыскания задолженности с доходов физических лиц, то здесь также установлен срок давности сроком в 3 года. К примеру, имея задолженность по уплате налогов за последние 5 лет, налоговая служба может подать против вас иск по взысканию лишь той суммы, которая образовалась за 3 последних года, однако с учетом пени и начисленных штрафов.

Срок давности по налогам физических лиц

В львиной доле случаев, требование содержит информацию о временном промежутке, в течение которого должнику следует погасить задолженность. В случаях, если срок уплаты не указан, то согласно п.4 статьи 69 НК РФ заплатить налоги нужно в течение 8 рабочих дней со дня получения извещения.

В случае если переплата обнаружится в виде чрезмерно взысканной суммы, и при этом долги по налогам будут отсутствовать, то сумму обнаруженной переплаты проще вернуть, чем зачесть в счет предстоящих платежей, так как в НК РФ нет прямого упоминания возможности перезачета.

27 Июл 2018 yslygiur 928

Срок давности по налогам юридических лиц

Рассмотрим в течение какого срока налоговая служба имеет право взыскивать задолженность по налогам и есть ли срок давности по налогам юридических лиц и ИП.

Как исчисляется срок давности по налогам для юридических лиц

Каждая юридическая организация обязана платить налог в бюджетную систему в соответствии с законодательством РФ. Если организация не платит налог по каким-либо причинам, то налоговая служба может подать в суд за несоблюдение законодательства. Но организации не всегда оплачивают всю сумму задолженности, следовательно, остается не оплаченная сумма за должником.

У многих организаций возникает вопрос: есть ли срок давности по налогам в бюджет?

Срок давности по налогам для индивидуальных предпринимателей (ИП) законодательством не установлен и списывается в случаях:

- если индивидуальный предприниматель признан банкротом;

- если индивидуальный предприниматель умер.

В положении НК РФ не указывается конкретная норма, которая определяет тот или иной срок давности. Для определения срока давности, нужно исходить из трех сроков:

- период, в течение которого налоговая служба может направить уведомление налогоплательщику об отсутствии оплаты (недостаточной оплаты) налога в бюджет;

- период, в течение которого налогоплательщик может добровольно оплатить (доплатить) сумму налога в бюджет, которая не была оплачена в предусмотренный законодательством срок;

- период, в течение которого налоговая служба имеет право обратиться в суд за взысканием с налогоплательщика всей неоплаченной суммы налога в бюджет.

Получите 267 видеоуроков по 1С бесплатно:

В течение какого срока налоговая служба имеет право взыскать задолженность

Налогоплательщик, получив акт сверки расчетов с бюджетом, может обнаружить задолженность по налогам, которая за предприятием числится более трех лет. Соответственно, каждого бухгалтера интересует, что делать с этой задолженностью? Можно ли задолженность списать: если да, то как это сделать?

Рассмотрев нормы Налогового кодекса, перечисленные в статье 59 НК РФ, можно сделать вывод, что основанием для списания задолженности по налогам является судебный акт. И только судебный акт лишает налоговый орган права взыскать налоговую задолженность в связи с истечением установленного срока для ее взыскания.

Но прежде чем обращаться в суд, необходимо разобраться с задолженностью, которая числится на лицевом счете. В течение какого срока налоговая служба имеет право взыскать задолженность? Порядок и сроки взыскания задолженности указаны в статьях 46, 47, 69, 70, 75 НК РФ.

Налоговая служба имеет право обратиться в суд за взысканием задолженности по налогам за счет денежных средств налогоплательщика, находящихся на расчетном счете, в течение шести месяцев или за счет имущества в течение двух лет с даты истечения срока, установленного в требовании, направленного налогоплательщику для оплаты задолженности. Срок считается с даты, указанной в требовании направленного налогоплательщику.

Срок в течение которого налоговая служба должна направить требование об оплате:

- если недоимка выявлена в результате камеральной проверки, то требование об оплате направляется в течение 10-ти рабочих дней с момента вступления в силу Решения по акту проверки;

- в других ситуациях требование об оплате направляется в течение 3-х месяцев со дня выявления недоимки.

Как списывается задолженность по налогам

Итак, организация решила направить исковое заявление в суд для получения судебного акта, на основании которого налоговая служба спишет задолженность по налогам в бюджет в лицевом счете. Первое, что нужно сделать, это получить справку о расчетах с бюджетом, в которой будет указана задолженность.

В исковом заявлении нужно указать требования:

- признать незаконным действия налогового органа, указывающие в справке задолженность перед бюджетом, которую не имеют право взыскать;

- обязать налоговую службу выдать справку, не содержащую задолженность перед бюджетом.

Рассмотрев дело, суд может принять решение:

- обязать налоговый орган выдать справку, в которой будет указано на то, что налоговая служба утратила возможность по взысканию задолженности по налогам;

- выдать справку без указания задолженности по налогам;

В любом случае получим решение, в котором будет указано на невозможность взыскания задолженности налоговыми органами.

Теперь, предоставив в налоговую инспекцию решение суда и сопроводительное письмо, на основании которого налоговики в течение 5-ти рабочих дней должны составить справку о задолженности по утвержденной форме и в течение 1-го рабочего дня принять решение о признании задолженности не реальной к взысканию и ее списания. Порядок списания задолженности нереальной к взысканию, установлен Приказом ФНС РФ от 19 августа 2010 года № ЯК-7-8/393@.

Но если же сумма задолженности не велика, то организация может принять решение просто заплатить задолженность по налогам и получить справку об отсутствии задолженности перед бюджетом.

Срок давности по налогам ИП и юр лиц | Налоги

В начале прошлого года в Налоговый кодекс были внесены некоторые поправки, которые приобрели законную силу. Они касаются физических лиц, связаны с налогами и их уплатами.

В частности, в поправке сказано, что для физлиц, которые представляли отчетность своей деятельности в электронном варианте, теперь предусмотрена еще одна квитанция на доходы. Новая справка должна быть отослана в налоговую службу как подтверждающий документ о приеме электронной документации.

Если квитанция не будет отправлена в срок, налоговая инспекция имеет право приостановить деятельность физических лиц.

Какой срок исковой давности по налогам ИП

Каков срок давности по налогам ИП и прочим задолженностям? Вопрос этот актуален для любого индивидуального предпринимателя, ведь взаимоотношения с контролирующими органами – существенная часть бизнеса. У требований по долгам, в том числе налоговым, как и по многим другим правонарушениям, есть свой срок давности, определяемый законодательством.

Ответственность ИП по долгам

ИП, приобретая данный статус, начинает нести определённые виды ответственности в соответствии с:

- Гражданским кодексом;

- трудовым правом;

- налоговым законодательством;

- уголовным правом;

- трудовым.

Ответственность ИП по долгам, согласно 24 статье Гражданского кодекса, распространяется на имущество – то есть в случае образования задолженности она может быть взыскана в виде принадлежащего ИП имущества (кроме типов такового, не подлежащих взысканию).

При этом денежные средства (тоже относящиеся к имуществу) на счету ИП как предпринимателя, и деньги на личных счетах не разделяются, что указано в определении КС РФ №88-О от 15 мая 2001 года, и взыскание может обращаться на обе категории.

Взыскивается и задолженность ИП по долгам физического лица и юридического.

Среди исключений из этого правила:

- единственное жилье предпринимателя;

- земельный участок, на котором оно стоит;

- предметы обихода, в том числе продукты, обувь и одежда.

Если деятельность ИП причинила вред гражданам или юридическим лицам, предприниматель обязан возместить убытки. Под таковыми понимают реальные потери имущества или упущенную выгоду (неполученный партнёром ИП доход). Положения об ответственности, как правило, включают в договор. Но задолженности возникают не только в ходе работы с контрагентами.

Среди других причин:

- долги по налогам;

- ущерб окружающей среде;

- административные правонарушения, по итогу которых ИП приговорён к штрафу;

- ущерб третьим лицам;

- нарушенные права сотрудников;

- возмещение ущерба по уголовному делу.

При этом даже ликвидация ИП не становится причиной для неуплаты долга. И если разрешение на занятие коммерческой деятельностью аннулировано, от ответственности этот факт не избавляет.

Ответственность после закрытия предпринимательской деятельности

Предприниматель вправе принять решение о нецелесообразности продолжения коммерческой деятельности и закрытии ИП. Но у контрагентов и других лиц и организаций еще могут оставаться невыполненные требования.

Как упоминалось выше, ликвидация ИП – не повод для ухода от ответственности. Если предприниматель не выплатил долги, исковые требования передаются в суд.

Далее возможны два варианта развития событий:

- бизнесмен соглашается погасить долг добровольно;

- средств на выплату нет, и ИП не может выполнить требования.

В первом случае ИП обязан уплатить деньги, и к сумме добавляется государственная пошлина. Во втором суд налагает арест на принадлежащее ИП имущество и привлекает судебных приставов, которым передаётся исполнительный лист. Приставы описывают имущество и реализуют его в счёт погашения долга.

После того, как дело в суде закрыли, а на вас наложили взыскание через приставов, описывать имеют право не всё имущество.

У ИП остаются:

- личные вещи, кроме предметов роскоши (например, драгоценности);

- используемые в ходе профессиональной деятельности станки и иное оборудование, стоимостью до 100 МРОТ;

- единственное жилье;

- продукты на сумму установленного для региона фактического нахождения ИП прожиточного минимума.

Если предприниматель после прекращения деятельности не обладает никаким имуществом и взыскание невозможно, обременение налагается на его будущие доходы. Также гражданина ограничивают в праве выезда за рубеж.

Сроки давности по недоимкам и переплатам

В налоговом кодексе давность для ИП по налогам строго не оговорена.

Существует понятие «период предъявления требований» или исковая давность: каждому налогоплательщику (в том числе и ИП) выставляется срок, когда он должен заплатить налоги, если надзорные органы обнаружили факт частичной или полной невыплаты.

Это выявляется в ходе контрольно-проверочных мероприятий со стороны налоговой инспекции, инициируемых либо непосредственно ФНС, либо по данным от Федерального казначейства.

Из последнего поступают сведения о начислениях и поступлениях налогов, собираемых территориальным органом ФНС, которые обязан до определённой даты внести плательщик:

- имущественный налог;

- транспортный.

Важно понимать, что срок исковой давности – не есть срок давности по налогам. Закон этот период не устанавливает, фактически, налоговые долги списываются только после смерти должника или официального признания такового банкротом.

Если же у ИП возникла, наоборот, переплата, он вправе подать заявление в ФНС на возврат разницы. Срок давности по налоговой переплате – 3 года, с момента её образования.

Исковая давность

В налоговом кодексе указано время, на протяжении которого проводятся действия по взысканию недоимок.

- Контролирующие органы выявляют задолженность. По факту этого составляется бумага, и её должны вручить адресату не позднее, чем через 3 месяца с момента составления. Если недоимка обнаружена после камеральной проверки, то у ИП есть 10 дней на то, чтобы её погасить.

- Предпринимателю предоставляется некоторое время на оплату долга (устанавливается индивидуально).

- Если обязательства ИП за это время не были исполнены добровольно, фискальные органы вправе инициировать судебный процесс.

Каждый случай сугубо индивидуален, но в среднем можно говорить примерно о 10 месяцах, на протяжении которых с задолжавшим налогоплательщиком ведут уведомительно-профилактические мероприятия.

После этого наступает время обращения в суд, который принимает решение взыскать имущество предпринимателя: как правило, это недвижимость и транспортные средства.

На реализацию этого процесса уходит до двух лет – что приблизительно равно сроку исковой давности по гражданским делам.

В любом разбирательстве важна правильная точка отсчёта:

- Если факт долга выявила камеральная проверка – первым днём считается дата вступления в силу вынесенного после проверки решения.

- А когда недоимка обнаружена после истечения налогового периода и крайнего срока выплат – датой начала станет день, когда установлен факт недоимки (при этом отчётность должна быть сдана вовремя).

- Если налоговые документы не были предоставлены в срок, то за точку отсчёта берётся следующий после его истечения день.

Ответственность ИП после закрытия не меняется – он по-прежнему обязан платить долги. Как указывалось ранее, при отсутствии денег и имущества суд обяжет погашать задолженность из будущих доходов. То же касается и других исков – гарантийных и т. д.: потребитель по закону не несёт ответственность за ликвидацию предприятия, продавшего ему товар или предоставившего услугу.

При возникновении требований со стороны контрагентов или покупателей бывшему ИП придётся уже частным порядком проводить ремонт, поставлять заказанный товар и иными способами возмещать ущерб.

Хотя здесь есть юридический казус: если объем обязательств велик и гражданин, уже не являясь ИП, продолжает исполнять их на протяжении долгого времени, его могут привлечь к ответственности за незаконное предпринимательство.

Таким образом, правила налогообложения срок исковой давности по налогам для ИП строго не устанавливают. Закон определяет лишь периоды мероприятий по уведомлению и взысканию.

И если они начаты не в законно установленные сроки – ИП может попытаться в суде доказать свою правоту и не удовлетворять выставленные требования. Хотя на практике суды чаще встают на сторону контрольных органов, не принимая истёкший срок давности по требованиям как аргумент.

Сроки исковой давности по налогам для физических и юридических лиц

Срок исковой давности по налогам — это период времени, когда налоговый орган вправе принудительно взыскать задолженность по уплате налогов. Однако у плательщиков довольно часто образуются задолженности по налоговым платежам. Поэтому важно разобраться в том, есть ли срок давности по налогам для физических и юридических лиц и какие в этом вопросе есть нюансы.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Налоги — это обязательные, так называемые индивидуально-безвозмездные денежные платежи, которые взимают с организаций, физических лиц, а также ИП, чтобы обеспечить деятельность государства и(или) муниципальных образований.

Задолженность образуется при несоблюдении сроков их уплаты, которые устанавливаются по каждому платежу в соответствующих главах части 2 НК. Их изменение происходит в порядке, описанном в гл. 9 НК.

При нарушении установленных периодов уплачивается пеня (ст. 75 НК).

Когда сумму платежа рассчитывает ИФНС (например, это земельный или транспортный платежи), его оплата обязательна после получения соответствующего уведомления (в течение месяца со дня его получения). Большая длительность предусматривается в самом уведомлении.

Исковая давность, предусмотренная гл. 12 ГК, в налоговой сфере не применяется.

Срок исковой давности по налогам юридических лиц

Юридическим лицам при недоимке поступает требование об уплате налога (в аналогичном с физлицами порядке и в периоды, которые указаны выше).

Его игнорирование чаще всего означает взыскание долга без суда (в бесспорном порядке). Есть случаи, когда возможно только судебное взыскание, они указаны в п. 2 ст. 45 НК.

Например, когда с лицевых счетов компаний взыскивают сумму более 5 000 000 руб.

С юрлица недоимка взимается в режиме ст. 46 — 47 НК. Первоначально налоговики посылают в банки, где находятся счета должника, инкассовые поручения о списании с них средств.

Это происходит на протяжении двух месяцев после истечения времени исполнения требования. При пропуске указанного времени налоговики уже не смогут бесспорно взыскать деньги со счетов. При этом срок исковой давности по уплате налогов составляет полгода.Причем суд оценит как правомерность начисления, так и правильность расчета платежа.

Нехватка средств на счетах в течение года по прошествии периода требования порождает постановление ИФНС о взыскании долга за счет имущества, которое направляется в подразделение судебных приставов. Если этот период пропущен, налоговики могут получить задолженность через суд (в пределах двух лет).

Указанные правила распространяются и на ИП.

Давность по налоговым нарушениям

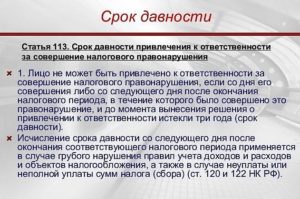

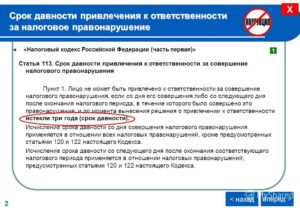

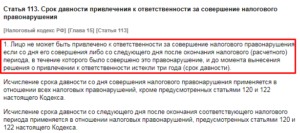

Названная давность аналогична рассмотренной выше (при взыскании налогового долга) по правилам и длительности. Давность привлечения к ответственности — это временной отрезок, когда ИФНС начисляет штраф. Он равен трем годам с момента совершения нарушения либо после окончания налогового периода, если речь идет о ст. 120, 122 НК.

Есть ли срок давности по налогам ИП

Каков срок давности по налогам ИП и прочим задолженностям? Вопрос этот актуален для любого индивидуального предпринимателя, ведь взаимоотношения с контролирующими органами – существенная часть бизнеса. У требований по долгам, в том числе налоговым, как и по многим другим правонарушениям, есть свой срок давности, определяемый законодательством.

Срок давности налогов на ип — Ваше право

Срок исковой давности необходим, чтобы сторона, понесшая ущерб, могла в этот период обратиться в суд, даже если прошло немало времени. Общий срок исковой давности по Гражданскому законодательству равен трем годам.

А есть ли срок давности по налогам и переплатам, и какова его продолжительность? В нашей статье мы рассмотрим, какие сроки отведены налоговым законодательством для взыскания налогов с юрлиц, предпринимателей и обычных граждан, а также для возврата им налоговых переплат.

Срок давности по налогам

При совершении лицом налогового правонарушения, срок исковой давности, по истечении которого его уже не привлечь к ответственности, равняется трем годам.

Отсчет срока начинается со дня совершения правонарушения либо сразу по завершении налогового (отчетного) периода, в котором оно совершено (ст.113 НК РФ, ст. 196 ГК РФ).

Но налоговым законодательством не устанавливается никаких сроков, по истечении которых с должника снималась бы обязанность заплатить налог.

Поэтому понятие «срок давности по уплате налогов» предполагает период, в течение которого неуплаченный (или не полностью уплаченный) налог может быть взыскан с налогоплательщика фискальными органами.

Если налог не перечислен в положенный срок в госбюджет и по нему возникла недоимка, для ИФНС это становится основанием обратиться к налогоплательщику с требованием о его уплате (п. 1 ст. 45 НК РФ).

Требование передается лично в руки плательщика-должника или отправляется ему почтой заказным письмом. Исполнить требование нужно в течение 8 дней с даты получения, или в срок, прямо указанный в нем.

После этого начинается исчисление срока исковой давности по уплате налогов.

При невыполнении налогоплательщиком-должником требования в срок, в течение 2-х месяцев, налоговики могут принять решение о взыскании неуплаченных сумм. Если по окончании и этого срока недоимка не будет погашена, ее взыскание возможно только через суд.

Для подачи в суд заявления о взыскании недоимки за счет денег, имеющихся на банковских счетах налогоплательщика, срок исковой давности по налогам юридических лиц и ИП составляет полгода после завершения срока, отведенного для исполнения выставленного ранее требования ИФНС (п. 3 ст. 46 НК РФ).Срок исковой давности по налогам

Срок исковой давности необходим, чтобы сторона, понесшая ущерб, могла в этот период обратиться в суд, даже если прошло немало времени. Общий срок исковой давности по Гражданскому законодательству равен трем годам.

А есть ли срок давности по налогам и переплатам, и какова его продолжительность? В нашей статье мы рассмотрим, какие сроки отведены налоговым законодательством для взыскания налогов с юрлиц, предпринимателей и обычных граждан, а также для возврата им налоговых переплат.

Срок исковой давности по налогам, переплаченным в бюджет

Установив переплату налогов, пеней, штрафов, ИФНС должна сообщить об этом факте налогоплательщику в 10-дневный срок (п. 3 ст. 78 НК РФ). Переплата идет в зачет будущих налоговых платежей либо возвращается на счет плательщика налога.

Когда переплата возникла по вине налогоплательщика, он вправе написать в инспекцию заявление на возврат (зачет) в течение 3 лет со дня уплаты им лишней суммы (п. 7 ст. 78 НК РФ), а при неправомерном отказе налоговиков зачесть или вернуть переплату – подать исковое заявление в суд.

Срок давности по налогам, излишне взысканным, составляет 3 года. Это означает, что налогоплательщик, переплативший налог по вине ИФНС, может подать на нее в суд в трехлетний период с момента обнаружения им такой переплаты.

Заявление в инспекцию о возврате переплаченной в бюджет суммы подается в течение 1 месяца после того, как плательщику стало известно об излишне «снятом» налоге, либо со дня вступления в силу судебного решения о взыскании суммы, превышающей реальный размер задолженности (п. 3 ст. 79 НК РФ).