Налог на роскошь в России: автомобили и недвижимость

Содержание

Налог на роскошь на автомобили 2019 года

Считается, что автомобиль не роскошь, а средство передвижения. Но сегодня это понятие касается только тех легковых машин, средняя цена которых находится в пределах 3 млн. рублей. Дорогостоящие модели должны стать для владельца дороже в плане налоговой нагрузки.

В законодательстве отсутствует понятие роскоши.

Однако в Налоговом кодексе установлены повышающие коэффициенты при исчислении имущественного и транспортного сбора для владельцев дорогостоящих объектов недвижимости и легкового транспорта.

Уже с начала 2014 года в отношении дорогих автомобилей применяются множители, повышающие транспортный налог. Какие автомобили попали в список в 2019 году, которым необходимо дополнительно уплачивать налог на роскошь?

Налоговым кодексом определяются стоимостные рамки имущества, превышение которых переводит его в разряд роскоши. Это:

- Недвижимые объекты (здания, сооружения, помещения жилые и нежилые, гаражи, машино-места), стоимость которых по оценке кадастра превышает 300 млн. рублей. С 1 января 2015 года увеличена ставка налога на имущество до 2 % от кадастровой стоимости (глава 32 НК);

- Легковые автомобили, чья цена более 3 млн. рублей. При вычислении размера налога на транспорт с 1 января 2018 года применяются новые коэффициенты, которые увеличивают размер сбора (Статья 362 Глава 28 НК). При этом на ставку сбора влияют следующие критерии автомобиля:

- его стоимость;

- год выпуска.

Плательщиками транспортного налога на роскошь являются не только физические, но и юридические лица.

Перечень автомобилей попадающих под налог на роскошь в списке Минпромторг России 2019 году

Список дорогостоящих автомобилей публикуется ежегодно Министерством промышленности и торговли РФ. Соответственно с владельцев транспортных средств указанных марок будет исчисляться налог по увеличенной ставке.

Перечень представлен в табличном виде, разделен на блоки в зависимости от стоимости и года выпуска.

В первый блок попали 556 автомобиль средней стоимостью от 3 до 5 млн. рублей и не более 3 лет с момента выпуска.

Второй блок составили 338 марки и моделей стоимостью от 5 до 10 млн. рублей возрастом не более 5 лет от даты выпуска.

Третий блок представляет собой список из 108 автомобиля стоимостью от 10 до 15 млн. рублей с датой выпуска не позднее 10 лет.

И замыкают таблицу 75 моделей по цене свыше 15 млн. рублей не старше 20 лет.

Как рассчитать налог на роскошь на авто?

При расчете транспортного сбора следует руководствоваться таблицей Минпромторга, установленной на тот год, за который исчисляется сбор. Следовательно, в 2019 году граждане и юридические лица должны платить за имущество, которым владели в 2018 году.

Повышающие коэффициенты за 2019 год:

| От 3 до 5 млн руб. | 2017 и позже | 1,1 |

| Свыше 5 до 10 млн руб. | 2015 и позже | 2 |

| Свыше 10 до 15 млн руб. | 2010 и позже | 3 |

| Свыше 15 млн руб. | 2000 и позже |

Сумма налога устанавливается органами налоговой службы, опираясь на сведения, которые предоставляет регистрирующий орган, осуществляющий постановку транспортных средств на государственный учет.

Формула расчета:

Н = С × НБ × Кп × Км/12,

- Н – сумма транспортного налога;

- С – ставка налога;

- НБ – налоговая база (для автомобилей это мощность двигателя в лошадиных силах);

- Км – количество месяцев владения автомобилем в календарном году;

- Кп –коэффициент повышения.

При расчете налога за неполные месяцы владения автомобилем применяется следующее правило:

- ТС поставлено на регистрационный учет до 15 числа месяца либо снято с учета после 15 числа – для исчисления возьмут полный месяц регистрации или снятия;

- ТС зарегистрировано после 15 числа месяца либо снято с учета до 15 числа – этот месяц не учитывается.

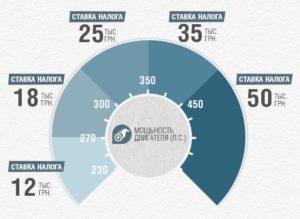

Пример расчета налога за 2018 год. В собственности гражданина находится автомобиль стоимостью 3 700 000, мощностью двигателя 230 л.с. Дата выпуска 15.05.2017 года, поставлен на государственный учет в 2017 году.

Налоговая ставка для Москвы составляет 75 руб. за л.с., повышающий коэффициент в соответствии с таблицей – 1,1, Количество месяцев считается за весь 2018 год (12/12 =1).

Н = 75 × 230 × 1,1 × 1 = 18 975 руб. в год.

Если бы владелец приобрел и зарегистрировал бы автомобиль в начале июня 2018 года, то заплатил бы налог за 7 месяцев фактического использования:

Н = 75 × 230 × 1,1 × 7/12 = 11 068,75 рублей.

Для быстрого расчета транспортного налога на роскошь, можно воспользоваться калькулятором онлайн, расположенный на официальном сайте nalog.ru. Для правильного подсчета ставки налога, не забудьте сменить регион.

Налог на роскошь на недвижимость в России в 2018 году

Налог на роскошь на недвижимость в РФ является обязательным сбором, выплачивающимся определенной категорией людей, на установленных условиях. Многих граждан интересует вопрос освобождения от данного налога – существуют ли варианты не платить этот сбор? Или он одолжен оплачиваться всеми представителями населения?

Особенности налогообложения

Среди важных задач данного законодательного акта были указаны:

- борьба с коррупционным элементом;

- повышение отчислений в государственный бюджет;

- регулирование финансовых течений внутри страны, направление их на поддержание реального экономического сектора.

Налоговая программа, затрагивающая объекты роскоши, состоит из 2 частей:

- 1 – касается владельцев дорогостоящих транспортных средств;

- 2 – затрагивает собственников объектов недвижимости.

Многие эксперты отмечают главную черту данного налогообложения – оно касается почти всего населения России, выступая дополнительным налоговым видом на землю, имущество.

До 2015 года налог на объект недвижимости определялся с учетом ее инвентаризационной оценки. Сегодня к данным показателям добавлено еще одно значение:

Поэтому роскошью способно стать даже захудалая квартира, если она расположена в хорошем месте, к примеру, на центральных участках города.

В 2015 году были сделаны определенные поправки в Налоговом Кодексе РФ касательно расчета налога на объекты недвижимости. Цель реформы – постепенное увеличение налога до 20% ежегодно, срок длительности данной налоговой программы — 5 лет.

Ограничивать рост налоговых выплат должны понижающие коэффициенты.

Этот пятилетний временной отрезок призван обеспечить плавное изменение налогообложения – по мнению разных экспертов, значение кадастровой стоимости превышает инвентаризационное в 10 раз.

Основные положения налоговой программы

Налог на роскошь считается дополнительным сбором государства, его выплата происходит при определенных условиях, указывающих на конкретный уровень дохода категории людей.

Определяется ставка налога посредством установления повышающего коэффициента, во всех регионах – индивидуальным образом.

Также имеются нормы, принятые федеральным законодательством, ограничивающие местные властные структуры в увеличении установленных коэффициентных значений:

- Минимальное – 0,1% от кадастровой оценки;

- Максимальное – 1,5% от кадастровой цены.

Объекты недвижимости

Начисляются налоговые суммы на следующую собственность:

- Разные земельные участки.

- Недвижимые объекты, причисляющиеся к жилому/нежилому варианту.

- Строящееся жилье.

Вышеперечисленные недвижимые варианты характеризуются своей рыночной, кадастровой оценкой, рассчитывается она с учетом результатов профессиональных оценщиков, разнообразные моменты оказывают на нее влияние.

Владелец недвижимости, не осуществляющий ее необходимую переоценку согласно введенных законодательством правил, в дальнейшем может значительно переплатить налоговые суммы.

Кадастровая стоимость

Данная категория является определенным показателем — фактической стоимостью объекта недвижимости. Она устанавливается в ходе профессиональных проверок, учитывающих следующие моменты:

- Изменения капитального характера после крайней переоценки, например, вследствие ремонта;

- Износ недвижимой собственности физического, естественного свойства;

- Износ окружающего пространства естественного, физического характера, влияющий на состояние недвижимого объекта (например, земля, на которой был построен дом);

- Разные другие факторы, способные оказать влияние на стоимость объекта недвижимости (присутствие возле нее вредных предприятий, имеется ли необходимая инфраструктура).

Важную роль играют региональная особенность – в центре города стоимость жилья будет выше, чем в отдаленных районах (например, в области). В Москве недвижимость стоит больше, чем в других городах РФ.

Объективность налога

Многие граждане не согласны с данным законопроектом – рыночная стоимость объектов недвижимости с каждым годом повышается, люди могли приобрести квартиру в эконом-сегменте 10-15 лет назад, сегодня же ее стоимость увеличится. Например, покупка однокомнатной квартиры 10 лет назад за 700 тыс. руб. – в настоящее время ее рыночная стоимость будет не менее 1 млн. руб.

Варианты освобождения от уплаты налога

Определенная недвижимая собственность не облагается сбором:

- Объекты, финансируемые из государственного бюджета.

- Детские дома семейного вида.

- Общежития.

- МАФЫ, нежилые строения на рынках.

- Постройки жилого/нежилого характера в зоне отселения.

- Жилая/нежилая недвижимость в зоне отчуждения.

- Собственность жилая, но непригодная для проживания.

- Недвижимость, принадлежащая детям-сиротам.

- Жилая собственность, принадлежащая детям, без родительской опеки.

- Недвижимость, принадлежащая детям-инвалидам, воспитывающимися только одним родителем, например, матерями – не больше одного жилья.

Согласно законодательству налогоплательщиками признаются следующие категории людей:

- Организации;

- Индивидуальные предприниматели;

- Физические лица, имеющиеся в собственности объект налогообложения из перечня указанных в статье 333.44 НК РФ.

Не признаются налогоплательщиками следующие граждане:

- Инвалиды ВОВ, разных боевых действий;

- Герои РФ/СССР, полные кавалеры ордена Славы;

- Лауреаты государственных премий РФ в разнообразных областях (наука, технология, искусство, литература и тд.), Нобелевской премии.

Начисление налога

Схема расчета налоговой суммы исходит из следующих положений:

- Если кадастровая стоимость недвижимости не больше ограничения, принятого законом, то налоговый коэффициент равен 0,1%;

- Офисные помещения, налоговые центры, производственные здания – ставка будет 0,5%;

- Земли сельхозназначения, участки личных подсобных хозяйств – налоговый коэффициент 0,3%;

- Другие земельные участки – 1,5%.

Намеренное снижение цены недвижимой собственности не возможно – вся информация проверяется в Росреестре, взимание налога происходит в обязательном порядке.

Кроме того, законодательные акты указывают:

- Роскошное жилье – это квартиры, обладающие площадью более 200 квадратных метров, цена свыше 30 млн. руб.;

- Недвижимость со стоимостью более 300 млн. руб. признается объектом роскоши, налоговая сумма на нее определяется в размере 2% от кадастровой стоимости данного жилья.

Результаты данной налоговой программы

Перемены в налогообложении недвижимой собственности затронут большое число людей. На первый план выходит реальная цена (рыночная стоимость) недвижимого объекта в определенном регионе.

Например, цена квадратного метра в Москве – 170 тыс. руб., в других городах РФ она варьируется от 35-40 тыс. руб. Следовательно, обычная квартира в Москве будет стоить не менее 9 млн. руб.

, она сможет перейти в категорию «роскошного жилья» в регионе.

Нововведения в сфере налогообложения касаются жилых объектов, коммерческой недвижимости, в том числе недостроенных объектов, земель, построек. Схема расчета достаточно простая, индивидуальная для определенного типа жилья.

Но данная налоговая программа не учитывает следующее:

- Люди, проживающие в столице, разных крупных городах РФ будут обязаны платить за свой объект недвижимости выше, чем остальное население, живущее на периферии. Например, налоговая сумма для жителей Москвы будет больше в 5-6 раз, чем для людей, проживающих в соседней области.

Этот налог также не приятен тем, кто предпочитает вкладывать деньги в приобретение жилья в новостройках для дальнейшей их сдачи в аренду. Если сумма всей площади собственности (в квадратных метрах) будет больше установленной нормы, то, следовательно, и повысятся налоговые платежи. В такой ситуации прибыль людей, занимающихся данным видом деятельности, сведется к минимуму.

Собственники загородной недвижимости будут в более выгодном положении – от общей суммарной недвижимой площади вычитается в обязательном порядке 20 квадратных метров, не облагающихся налоговым платежом. Если площадь недвижимости идентична (или менее) льготного размера квадратуры – налогообложение ее владельцев не делается.

Коэффициенты, действующие в Москве

| Жилье с кадастровой стоимостью менее 10 млн. руб. | 0.1 |

| Жилье с кадастровой стоимостью 10-20 млн. руб. | 0.15 |

| Жилье с кадастровой стоимостью 20-50 млн. руб. | 0.2 |

| Жилье с кадастровой стоимостью 50-300 млн. руб. | 0.3 |

| Жилье с кадастровой стоимостью свыше 300 млн. руб. | 2 |

| Гаражи | 0.1 |

| Незавершенное строительство | 0.3 |

| Коммерческие постройки | 2 |

| Административные здания | 2 |

Изменения в налоговой программе в 2019 году

Ранее вследствие покупки в городе двухкомнатного жилья на центральных землях житель производил оплату в бюджет 500 руб.

налога, по окончанию нового реформирования налоговый размер вырастет до 5 тыс. руб. ежегодно (даже больше).

Основой налогообложения будет служить кадастровая стоимость (а не инвентаризационная), способная максимально приблизить недвижимую собственность к ее рыночной цене.

Размерные параметры налоговой суммы — 0,1-2% от кадастровой оценки. Данное налогообложение неоднородно для владельцев разных вариантов недвижимости, оно будет обновляться на продолжении 5 лет, с учетом исследований независимых экспертов.Распространяется этот сбор на следующие категории граждан-собственников:

- Недостроенное жилье (жилое);

- Гаражей, парковочных мест;

- Комнат, квартир, иного жилья;

- Центров, содержащих хотя бы 1 жилое помещение;

- Построек бытового характера до 50 квадратных метров, находящихся на земле, где выполняются дачные работы, садовая деятельность.

Кроме того, владельцы недвижимости будут обязаны предоставлять сотрудникам налоговой службы точную информацию об имеющейся у них недвижимости. Иначе (в ситуации подделки данных и тд.) им грозят штрафные санкции – 20% от налоговой суммы. Список льготных категорий граждан останется в 2018 годы прежним, изменений в нем не будет.

Урок 13: Налог на роскошь в 2018 году: Налог на недвижимость и автомобили — Школа Жизни

Для системы налогообложения имущества граждан РФ — это значимое событие.

Возможность введения налога на роскошь обсуждалась несколько лет. Законопроект о налоге на роскошь впервые был вынесен на рассмотрение Госдумы в 2012 году.

Предложенный тогда налог на роскошь предполагал создание финансового резерва на базе налоговых платежей, начисляемых на следующие виды имущества:

- имущество класса «люкс», включая транспортные средства (автомобили) и недвижимость,

- табачные и алкогольные изделия.

Но проект Госдумой был отклонен, да и само понятие «налог на роскошь» не было определено.

Видоизмененный закон на роскошь от 2014 г. также не был принят, но в 2015 году к нему снова вернулись, просто определив ряд транспортных средств и недвижимости «люксового класса», облагаемых повышенными налоговыми платежами.

Значение удержания налогов на роскошь

задача, которую должен выполнить налог на роскошь, во всяком случае, так было продекларировано, – это:

- регулировка финансовых потоков внутри страны и их перенаправление на поддержку реального сектора экономики,

- борьба с коррупцией и увеличение налоговых отчислений в казну государства.

А что же получилось на самом деле? Каким будет налог на роскошь в 2018 году и кого затронет повышение налогов на автомобили и недвижимость? Так ли это касается исключительно нашей элиты? А как это отразится на нас с вами? Попытаемся в этом разобраться.

За что взимается налог на роскошь в 2018 году

Законодательство о налоге на роскошь касается двух частей:

- первая часть налогового законодательства затрагивает собственников дорогих транспортных средств (автомобилей, яхт и так далее),

- вторая часть налогового законодательства касается владельцев недвижимости.

Налог на роскошь: налог на транспортные средства

устанавливается главой 28 «Транспортный налог» Налогового кодекса РФ и законами субъектов Российской Федерации о налоге.

Порядок оплаты транспортного налога гражданами РФ в 2018 году был подробно рассмотрен в материале «Транспортный налог в 2018 году: Ставка, расчет и оплата налога на автомобиль».

С 2016 года новая система налогообложения на роскошь и престижное потребление особо сильно коснулась транспортных средств:

- автомобили с ценой 3-20 млн. руб. (ставка различная, зависит от стоимости, года выпуска);

- морской/речной транспорт (катера, яхты и прочие средства, налог составляет 10% от размера прожиточного минимума, исключением являются лодки обычные и скоростные с длиной корпуса до 6 м);

- летательные аппараты (облагаются по ставке 10% от прожиточного минимума, никаких льгот не предусмотрено).

Внимание: Список транспортных средств, подпадающих под налог на роскошь, пересматривается Минпромторгом 1 марта ежегодно, например, в 2015 г. он насчитывал 280 позиций только в части легковых автомобилей, а в 2017 году уже 708 моделей.

п. 2 статьи 362 «Порядок исчисления суммы налога и сумм авансовых платежей по налогу» Налогового кодекса РФ

Особенности и расчеты налога на роскошь в части автомобилей в 2018 году

Рассчитывая налог на автомобили в 2017 году необходимо помнить, что налоговый платеж не отдельный, а выступает в качестве ставки, умножаемой на транспортный сбор.

Информацию для расчета можно получить в представительстве компании-производителя транспортного средства или из каталога с рекомендуемыми ценами. Средняя стоимость рассчитывается также ежегодно Минпромторгом.

Внимание: Средняя установленная цена на автомобиль может отличаться от оплаченной за транспортное средство в реальности!

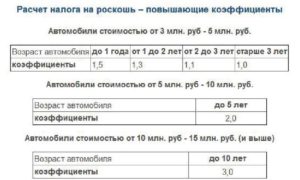

При самостоятельном расчете налога на роскошь в 2018 году, список автомобилей разделяется на следующие группы:

- при цене 3-5 млн. рублей, год выпуска автомобиля до 3-х лет назад, повышающий коэффициент равен 1,1;

- при цене 3-5 млн. рублей, год выпуска автомобиля не более 2-х лет назад, повышающий коэффициент равен 1,3;

- для автомобиля, стоимость которого составляет 3-5 млн. рублей и год выпуска не позже года, повышающий коэффициент устанавливается на уровне 1,5;

- повышающий коэффициент 2 используется для 5-тилетних автомашин с ценой 5-10 млн. рублей;

- повышающий коэффициент 3 – для десятилетних транспортных средств с ценой в 10-15 млн. рублей и для двадцатилетних, стоимостью 15 млн. рублей и больше.

Для расчета налога на роскошь надо размер базовой ставки транспортного налога умножить на повышающий коэффициент, соответствующий стоимости и году выпуска транспортного средства. Подробности смотрите в статье «Транспортный налог в 2018 году: Ставка, расчет и оплата налога на автомобиль».

Кто освобождается от налога на роскошь в части автомобилей и есть ли пути обойти нововведение

Согласно принятым нормам, ставка налога на роскошь начисляется на новые и подержанные авто, поэтому всем владельцам транспортных средств рекомендуется ежегодно проверять, имеются ли их автомашины в обновленном списке.

Но некоторые категории налогоплательщиков все же освобождены от выплат налога на роскошь:

- инвалиды (касается всех степеней);

- ветераны ВОВ;

- участники любых боевых действий;

- герои РФ, СССР;

- многодетные родители.

Можно ли избежать выплат налога на роскошь?

Есть несколько советов (но не моих рекомендаций), позволяющих обойти новый налоговый сбор на роскошь:

- подать заявление об угоне авто (все время, что автомашина находится в розыске, оплата не начисляется);

- транспортное средство можно переоборудовать для специального использования гражданами с ограниченными возможностями, то есть инвалидами (необходимо подтверждение такого переоборудования);

- транспортное средство можно зарегистрировать на любую организацию, принимающую участие в подготовке проведения ЧМ по футболу 2018 года.

Налог на роскошь в части недвижимости

Подробно вопрос налогообложения недвижимости рассматривается в материале «Налог на имущество физических лиц: Льготы по налогу на имущество».

До 1 января 2015 года порядок налогообложения недвижимости физических лиц регулировался Законом РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц». В настоящее время этот закон прекратил свое действие.

Порядок исчисления налога на недвижимость с 2015 года осуществляется с учетом положений Главы 32 «Налог на имущество физических лиц» Налогового кодекса РФ. Налогоплательщиками налога на недвижимость в соответствии с Главой 32 Налогового кодекса признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

(статья 400 «Налогоплательщики» и статья 401 «Объект налогообложения» Налогового кодекса РФ).

Статьей 407 «Налоговые льготы» Налогового кодекса РФ, регулирующей порядок предоставления льгот по налогу на имущество физических лиц, предусмотрены категории граждан, освобождаемые от уплаты налога на недвижимость, в том числе пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством.

Нормами указанной статьи Налогового кодекса предусмотрено предоставление полного освобождения от уплаты налога на недвижимость в отношении одного объекта недвижимости по следующим видам недвижимости по выбору налогоплательщика:

- квартира или комната;

- жилой дом;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 «Налоговые льготы» Налогового кодекса;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 «Налоговые льготы» Налогового кодекса;

- гараж или машиноместо.

В соответствии с пунктом 2 статьи 401 «Объект налогообложения» Налогового кодекса РФ, жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

То есть, гражданин, имеющий право на применение налоговой льготы на недвижимость, с 2016 года имеет право на освобождение от уплаты налога в полном объеме в соответствии с федеральным законодательством только, например, в отношении одного жилого дома, по своему выбору, вне зависимости от количества жилых домов, принадлежащих ему на праве собственности.

Уведомление о выбранных объектах недвижимости, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

Форма данного уведомления утверждена приказом ФНС России от 13.07.

2015 № ММВ-7-11/280@ «Об утверждении формы уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц» и размещена на сайте ФНС России в подразделе — «Нормативные правовые акты, изданные и разработанные ФНС России» раздела «Налоговое законодательство и разъяснения ФНС России».

В соответствии со статьей 407 «Налоговые льготы» Налогового кодекса в случае непредставления налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения

- налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога на имущество физических лиц .

В соответствии с положениями главы 32 «Налог на имущество физических лиц» при установлении налога нормативными правовыми актами представительных органов муниципальных образований:

- могут также устанавливаться дополнительные налоговые льготы, не предусмотренные статьей 407 «Налоговые льготы» Налогового кодекса РФ,

- основания и порядок их применения налогоплательщиками.

Важнейшей особенностью введения нового налога на роскошь является то, что касается он практически всех.

Налог на роскошь в части недвижимости касается большей части населения, так как, по сути, является дополнительной формой налога на имущество и на землю.

До 2015 года размеры налога на землю определялись по инвентаризационной и рыночной стоимости. Теперь при формировании суммы налога к этим двум значениям прибавится и третий показатель:

- кадастровая стоимость участка, на котором построена та или иная недвижимая собственность.

Сама же кадастровая цена будет определяться не материалом или площадью сооружения, но и его местоположением. Поэтому в «роскошь» может превратиться вполне себе захудалое жилье, просто «удачно» расположенное в дорогом месте, и оно будет облагаться налогом значительно большим, чем комфортабельная и значительно большая по площади квартира в отдаленных районах.

Единой точной ставки налога на роскошь в части недвижимости НЕТ, в регионах она устанавливается на уровне 0,1-1,5% от общей кадастровой стоимости объекта. Но налоговым законодательством определено, что налоговая ставка рассчитывается районными властями, то есть может различаться для отдельных регионов.

Список объектов налогообложения по налогу на имущество физических лиц, установленный с 2016 года, охватывает:

- жилые/нежилые помещения и здания;

- объекты, находящиеся в недостроенном состоянии;

- земельные участки.

Поскольку районные администрации имеют право самостоятельно определять объемы налоговых сборов на недвижимость, это привело к тому, что поборами облагается имущество со стоимостью уже от 1 млн руб., платить придется не только единичным обладателям престижных пентхаусов и особняков, но и обычным гражданам, кому «не повезло» иметь старенькую «трешку» или небольшой дом за городом.

В ряде регионов уже реально в 2016 году ставки налога на недвижимость подняли в 2-3 раза и заметьте не с олигархов, а с простых граждан.

Это стало просто неподъемным для людей с низким и средним уровнем дохода.

Особенно актуальна ситуация для социально незащищенных слоев населения – пенсионеров и инвалидов, получивших квартиры еще в советское время и сейчас проживающих на небольшие пенсии и пособия.

Подобная ситуация уже вызвала массу протестов, что заставило власти пообещать пересмотреть ставки. Однако уже полученные извещения по настоянию чиновников придется оплатить!

Схема расчета налога на недвижимость в 2018 году

Схема расчета суммы налога на недвижимость станет выглядеть следующим образом:

- если кадастровая цена на недвижимую собственность не превышает 7 миллионов рублей, то налог будет рассчитан по коэффициенту в 0,1 процента;

- при кадастровой стоимости недвижимой собственности от 7 до 20 миллионов рублей коэффициент возрастает до 0,15 процента.

Недвижимость, цена которой превышает сумму в триста миллионов рублей, считается объектом роскоши, и налог на роскошь исчисляется в размере двух процентов от кадастровой стоимости этой недвижимости.

Первые налоговые извещения, обязывающие к выплате налога на недвижимость по такой схеме, россияне получат в 2018 году. Нужно заметить, что намеренное занижение стоимости недвижимости не поможет избежать налоговых выплат. Данные будут проверяться в Росреестре, и при обнаружении нарушений налог будет взиматься в принудительном порядке.

Если у Вас имеются какие-либо вопросы по нарушению Ваших прав, либо Вы попали в затруднительную жизненную ситуацию, то дежурный юрист онлайн готов бесплатно проконсультировать Вас по данному вопросу

Колесов Г.Б.,независимый пенсионный консультант,

эксперт по пенсионному и финансовому планированию жизни

kolesovgb.ru

Налог на роскошь в России: автомобили и недвижимость

2018 год в России будет богатым на события, считают эксперты. Одним из наиболее значимых событий же прошедшего 2017 года, финансисты считают введение налога на роскошь.

О соответствующем проекте президент России заявлял ещё в декабре 2012 года, и срок его реализации изначально намечался как первая половина 2013 года, причём отмечалось, что введения отдельного налога не будет – изменения внесут в существующие ставки налогов на дорогие авто и на недвижимость.

Однако в столь короткие сроки правительство не смогло определиться с критериями того, что конкретно будет считаться роскошью, поэтому принятие законопроекта было отложено.

На данный момент известно, что новый налог (а точнее – внесённые изменения в существующие сборы) будет касаться всего нескольких категорий, речь о которых пойдёт ниже. Сначала – немного о целях изменений, которые готовится принять деловая Россия.

В первую очередь, рассчитывается, что принятый законопроект поможет перенаправить финансовые потоки в реальный сектор государственной экономики. Это осуществимо при условии, что от взносов будут освобождены капитальные вложения.

Кроме того, ожидается, что введение налога на роскошь (для удобства будем называть проект так) создаст антикоррупционный и социальный эффект. Ожидается также, что проект позволит существенно увеличить налоговые доходы в государственный бюджет.

В случае, если налоговые сборы по данной статье приблизятся к отметке в четверть триллиона рублей, эту сумму можно будет сопоставлять с общим объёмом поступлений от малого бизнеса. Безусловно, это очень внушительный результат.

Отрицательной стороной налога на роскошь в данный момент считают вероятный отток профессионалов и состоятельных людей за рубеж, хотя до того момента, когда введут и примут новый сбор, судить как о его плюсах, так и о минусах, безусловно, сложно.

Общее понятие о налоге и его функции

Налог на роскошь – один из наиболее «молодых» налоговых сборов, принятый лишь в 2013 году. При этом отдельного понятия «налог на роскошь» в Налоговом кодексе нет, но есть повышающие коэффициенты, действующие при расчетах сумм некоторых видов налогов.

Основными задачами этих сборов являются:

- поддержание экономики страны и регулирование потоков денежных средств;

- борьба с коррупцией;

- пополнение государственной казны.

Плательщиками налога являются как физические, так и юридические лица.

Налог на роскошь: недвижимость

С недвижимостью дела обстоят иначе. особенность — налог взимается почти с каждого, при этом подобных лазеек, как с авто, не существует. Кроме того, в законе не предусмотрены и льготы.

В первую очередь, к объектам налогообложения относится недвижимое имущество, стоимость которого превышает 300 млн. рублей, расположенное на территории РФ. В перечень входят:

- жилые дома и квартиры (и их части);

- дачи и другие строения, сооружения и помещения, предназначенные для проживания;

- участки земли, на которых расположены жилые постройки;

- дачные и садовые участки;

- земельные наделы, выделенные под строительство индивидуального жилья.

Также данным налогом облагаются незавершенные объекты (по истечении 3-х лет с начала строительства), предназначенные для проживания.

Что касается налоговых выплат с роскошной недвижимости, то здесь повышающие коэффициенты применяются при исчислении налога на имущество. При этом расчеты в каждом случае очень индивидуальны, так как процентная ставка зависит от нескольких факторов.

Так, согласно последним изменениям, ставка налога будет зависеть не только от цены на саму недвижимость, но и от кадастровой стоимости земли, на которой она расположена.

На практике это означает, что чем крупнее населенный пункт, чем престижнее район, в котором расположен объект, тем больший налог придется оплатить его владельцу.При этом сумма налога не должна будет превышать 2% от стоимости недвижимости.

Все выплаты осуществляются физическими лицами, являющимися собственниками облагаемой налогами недвижимости.

Налог на роскошь: автомобили

Что касается транспортных средств, то в данной категории объектами налогообложения являются купленные или впервые зарегистрированные в РФ:

- автомобили;

- суда для передвижения по воде (морские и речные);

- воздушный транспорт (самолеты, вертолеты).

При условии, что их стоимость на момент покупки составляет не менее 3-х млн. рублей.

Ставка налога разнится для каждого обладателя ценного автомобиля, единой цифры не существует, и она будет меняться ежегодно. На нее влияют два основных критерия:

- стоимость ТС (сюда попадают авто в ценовой категории от 3 до 20 млн. руб.);

- «возраст» машины.

Оба критерия взаимосвязаны и прямо пропорциональны итоговому проценту ставки. То есть, чем больше стоимость авто, тем дольше за его использование будет взиматься налог, а коэффициент ставки будет изначально значительно выше, чем у других транспортных средств. Для транспорта это не отдельный налоговый платеж, а тот же транспортный налог, только с повышающим коэффициентом.

Налог на роскошь в 2019 году: сколько должны платить богатые россияне

Вопросы о введении налога на роскошь в России начали поднимать с 2000-х годов, а в 2010-м была впервые предпринята попытка его введения.

Согласно подготовленному тогда законопроекту предлагалось обложить таким налогом жилье и участки земли стоимостью более 15 млн рублей; автомобили, яхты, вертолеты и самолеты дороже 2 млн рублей; а также драгоценные металлы и камни, ювелирные украшения и предметы искусства стоимостью более 300 тыс. рублей. Законопроект отклонили.

Следующая попытка датируется 2012 годом, когда внесли законопроект, по которому налогом на роскошь облагались бы владельцы жилья и объектов незавершенного строительства, а также земельных участков под ними стоимостью от 30 млн рублей; собственники транспортных средств стоимостью от 3 млн рублей. Однако законопроект не одобрил Совет Государственной Думы Российской Федерации. В 2013 году к законопроекту 2012 года присоединили варианты проектов от Минэкономразвития, а также членов Российского союза промышленников и предпринимателей. Они также не имели успеха в принятии закона.

Поправки в Налоговый кодекс все-таки случились, но только в 2015 году

Однако в 2013 году изменения все же произошли, хоть и частичные. Президент России Владимир Путин подписал закон, облагающий увеличенным налогом дорогие автомобили. Этот закон вступил в силу с 2014 года. В 2014-м законодатели еще раз попытались ввести налог на роскошь, но Государственная Дума РФ снова отклонила его.

Поправки в Налоговом кодексе все-таки случились, но только в 2015 году. Отказавшись от названия «роскошь», законодатели провели черту на ценовой шкале, и все, что стояло выше нее, стало облагаться налогом по повышенной ставке.

И увеличенный налог начал действовать не только на машины с высокой стоимостью, но и на жилье дороже 300 млн рублей (для Москвы).

Налог на роскошь – автомобили, яхты и самолеты в 2019 году

С 2013 налоги на дорогие машины не изменились. В категорию «дорогих» попадают автомобили стоимостью от 3 млн рублей. Те, у кого есть машина за 3-5 млн рублей не старше одного года, заплатят транспортный налог с повышающим коэффициентом 1,5.

Налог на автомобили возрастом 1-2 года считается по коэффициенту 1,3, возрастом в 2-3 года – 1,1. Налог в двойном размере придется уплатить владельцам машин стоимостью в 5-10 млн рублей и возрастом не более 5 лет.

Тройной налог – у собственников моделей от 10 до 15 млн рублей и возрастом 10-20 лет. При этом за 5 лет, прошедших с принятия закона, значительно расширился перечень автомобилей, облагаемых увеличенным транспортным сбором.

К примеру, если в 2014-ом список включал 191 модель, то в марте 2019-го – уже 1193. Основной причиной является как обесценивание рубля, так и выход новых моделей.

Владельцы яхт или катеров обязаны платить за каждое из транспортных средство налог в 10% от прожиточного минимума. При этом скоростные моторные лодки, лодки открытого типа и имеющие длину меньше 6 метров вообще не подлежат налогообложению. Летательные аппараты также облагаются налогом по ставке 10% от прожиточного минимума, но поблажек в отношении вертолетов и самолетов нет.

Налог на роскошь – недвижимость в 2019 году

К предметам роскоши в Москве относят квартиры стоимостью дороже 300 млн рублей и большие по площади – свыше 300 кв. метров. Подобное жилье, а также офисные и торговые объекты облагаются налогом по максимальной ставке в 2%.

Собственники квартир стоимостью до 10 млн рублей платят налог по ставке 0,1%, от 10 млн до 20 млн рублей – 0,15%, от 20 млн до 50 млн рублей – 0,2%, от 50 млн до 300 млн рублей – 0,3%.

Для других объектов недвижимости ставка налога не должна превышать 0,5%.

Кроме того, действуют льготы: для квартир в размере кадастровой стоимости 20 кв. метров, 10 кв. метров – для комнаты, 50 кв. метров – для дома.

При общем метраже жилплощади меньше или равном значению вычета владелец жилья освобождается от платежа. Вычеты могут применяться только к одному объекту.А если в собственности находится несколько комнат, квартир или домов, то по каждому следующему объекту нужно заплатить налог по полной ставке.

В течение пяти лет после принятия закона в 2015-м году действует переходный период, при котором сумма налога растет на 20% в год. Таким образом, с 2020 года придется платить весь налог. Но с января 2019-го вступил в силу закон, запрещающий рост суммы налога, рассчитываемого исходя из кадастровой стоимости, больше чем на 10% в год: с коэффициента 0,2 до 1.

Также стоит отметить, что с осени 2016 года в Москве действует закон о налоге на имущество, который вводит льготу для собственников апартаментов в отдельных торгово-офисных объектах.

И тогда ставка, размер которой должен быть 2%, становится примерно сопоставима с налогами на жилье. Список таких строений также дополняют: сначала в него вошло семь пунктов, а в 2018-м – уже шестнадцать.

Многие «льготные» комплексы находятся в деловом центре «Москва-Сити» (на фото выше).