Что такое кредиторская и дебиторская задолженность: в чем разница

Содержание

Дебитор — это… Чем отличаются дебиторы от кредиторов

В соответствии с законодательством, дебитор это – должник, которым может быть как гражданин (физическое лицо), так и организация (юридическое лицо), а также субъект экономики, которыей имеет задолженность.

Дебиторская и кредиторская задолженность. Понятия

В настоящее время долги участников хозяйственных отношений стали большой частью всей системы экономического и хозяйственного оборота. Обязательства подобного рода в современности рассматриваются как составной элемент и необходимость в финансовых расчетах.

Задолженность может быть кредиторской и дебиторской. Это основные виды долгов. Участниками дебиторской и кредиторской задолженности выступают, соответственно, дебиторы и кредиторы. Понятие подобного рода долговых обязательств необходимо сформулировать более подробно.

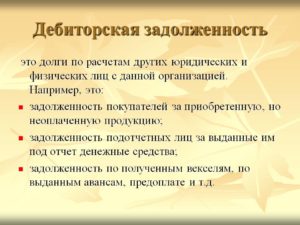

Дебиторской задолженностью называется сумма, состоящая из долгов, которые причитаются организации в результате ее взаимодействия с другими организациями или физическими лицами в хозяйственной сфере. Наличие таких долгов означает, что средства предприятия, которому должны, используются не им самим, а той стороной, которая должна.

Кредиторской задолженностью именуется сумма, взимающаяся с должника в пользу другого лица, которому необходимо вернуть долг.Это долговое обязательство возникает тогда, когда оговоренное время платежа за исполненное обязательство, оплаты купленного товара, полученных услуг истекло, а платеж так и не был совершен.

Отличие от дебиторской задолженности заключается в том, что лицо-должник использует средства, которые не принадлежат ему на самом деле, то есть средства, которые являются для него долговыми суммами.

Общие черты и отличия

Дебиторские и кредиторские задолженности имеют общее и отличное друг от друга. Общим является то, что в основе обоих долговых обязательств лежит разрыв по времени между выполнением и оплатой. Такой процесс представляет собой неосуществление функции денежных средств как средства оплаты.

Различие задолженностей представляют собой особенности их функционирования как разновидностей обязательств, представляющих собой долг.

Отличие дебитора от кредитора

Для того чтобы разобраться в отличительных характеристиках, необходимо определить, что дебитор – это лицо, которое имеет долг перед другим лицом. Другими словами, он является должником кредитора.

Дебиторы и кредиторы отличаются друг от друга тем, что вторые имеют право требовать от первых возврат долга. У тех, кто брал в долг, есть только одно обязательство – вернуть деньги.

Что подразумевается под договорными отношениями

Дебиторы и кредиторы зачастую являются контрагентами друг друга. Договор в этом случае должен быть возмездным.

В таких документах один из контрагентов должен продать товар или исполнить какое-либо обязательство, оказать услугу, выполнить работу и т. п. Второй контрагент этот товар или услугу оплатить в установленный договором срок.

Как только появляется просрочка по оплате, просрочивший человек становится дебитором. Таким образом, дебитор – это контрагент, просрочивший оплату по договору.

Списание дебиторской задолженности

Необходимо помнить, что большинство из сумм задолженности не реализуются быстро. Так, излишние выплаты налоговым органам, а также финансовым органам, возможно списать с баланса лишь после того, как будет произведен перерасчет суммы в счет платежей, которые будут сделаны в последующем.

Задолженность работников вообще погашается частями длительное время, посредством удержаний из сумм, которые причитаются им к выплате. Могут быть лица, которые уволились из организации и не возвратили задолженность добровольно, в таком случае, после того как срок исковой давности закончится, суммы задолженности списываются как убытки.

Так же в течение достаточно длительного срока обычно не погашаются суммы, взыскиваемые по претензиям.

Списывает дебиторскую, так же как и любую другую задолженность, бухгалтер, в период, когда оканчивается очередной налоговый период. Обычно, определенные дни для списания такого рода задолженностей не установлены. Поэтому, как только окончился срок исковой давности для определенной задолженности, она должна подлежать списанию.

Задачи учета расчетов с дебиторами

Немаловажное значение имеют расчеты с дебиторами. Важнейшей составной частью бухгалтерской документации является учет долговых обязательств.

По основам права обязательство всегда связано с правом кредитора обязывать должника к обязательному выполнению соответствующих действий.

Выполнение обязательств является правоотношением, с определенной точки зрения, конкретные лица, связанные данным правоотношением, несут взаимные обязательства в этом правоотношении.

Если одно лицо – должник – добровольно осуществляет действие по исполнению обязательств, второе лицо – кредитор – в любом случае обязан это исполнение принять. Если должник не исполняет обязательство добровольно, кредитор вправе обратиться в суд за принудительным исполнением.

Суд может обязать должника исполнить принудительно обязательство из всего его имущества.

Еще одной особенностью является то, что дебитор – это должник, поэтому его обязанность может быть исполнена принудительно судом, а кредитор не обязан, а имеет право обратиться в суд, для исполнения дебитором обязательства.

Обязательство всегда имеет отношение к двум лицам – кредитору и должнику. Можно выделить основные задачи, которые поставлены перед функцией учета расчетов с дебиторами. Среди них:

- учет движения денежных средств, а также операций по их движению, который должен быть полным, четким и точным;

- соблюдение и контроль за кассовой и платежно-расчетной дисциплиной;

- установление состава дебиторской задолженности, ее структуры (сюда входит определение сроков оплаты, вид задолженности и т. п.);

- установление состава просроченной дебиторской задолженности.

Счета, отражающие расчеты с дебиторами

Ведя бухгалтерский учет, работнику необходимо отразить дебиторскую задолженность. Учитываться должны все дебиторы. Счет, по которому учитываются долги подобного рода, сформулирован в бухгалтерском плане счетов.

Все расчеты должны быть отражены по следующим счетам, которые в свою очередь, кроме номеров, имеют специальные наименования. Это счета № 60, 62, 68, 69, 70, 71, 73, 75, 76.

Остальные задолжники

Среди всех обладателей долгов выделяются прочие дебиторы – это люди, сведения о которых должны быть отражены в учете в графе «Прочие…» на специально предусмотренной для этого статье. Она объединяет самые разные суммы, входящие при этом в одну группу.

Сюда входят и задолженность по налогам, и задолженность работников, если им предоставлялись какие-то суммы, например ссуды. Займы могут быть выданы как из средств предприятия или организации, так и за счет банков. На эту же статью ставятся суммы, необходимые для возмещения ущербов.

Также на указанную статью относят задолженность подотчетных лиц, недостачи товарных ценностей, задолженности поставщикам. Существует еще ряд сумм, которые также относятся к указанной статье.

На бухгалтерском счете, предназначенном для учета расчетов с разными задолженностями, кроме тех, для расчетов с которыми предусмотрены отдельные счета, учитываются расчеты с прочими дебиторами.В настоящее время план счетов имеет в своем составе большое количество счетов для того, чтобы учитывать операции, которые раньше учитывались на счете 76, который был предназначен для расчетов с разными дебиторами. На этом же счете учитывались и расчеты с кредиторами.

В настоящее время предусмотрен счет 377, который учитывает расчеты с прочими дебиторами. Расчеты с прочими кредиторами сейчас ведутся по счету 685.

Счет 377 предусмотрен для того, чтобы учитывать расчеты с дебиторами в основном с персоналом, субъектами совместной собственности, в случае если они не созданы в качестве отдельного юридического лица.

Как уже было сказаны выше, расчеты с персоналом производятся в случаях, если им выдавалась ссуда или они имеют иные обязательства перед работодателем.

Также на счете 377 отражаются расчеты с различными банковскими организациями, в частности по комиссиям за обслуживание банковской организацией и другие подобного вида услуги, оказываемые банковскими организациями, которые не имеют прямого отношения к деятельности какого-либо банковского учреждения.

Соотношение дебиторской и кредиторской задолженности — что показывает этот коэффициент?

Попасть в категорию должников может каждый, но существует множество нюансов, которые сопутствуют процессу признания банкротом. Одним из них является поиск соотношения дебиторской задолженности и кредитной задолженности. Проблема в том, что множество людей даже не знает, в чём разница между этими понятиями.

Соотношение рассматриваемых показателей указывает, насколько хорошо идут дела у предприятия. Если баланс нарушен, это может указывать на плохие времена для организации.

Если вовремя не вмешаться, трудности могут перерасти из временных неприятностей в серьёзную угрозу для финансового благосостояния организации, банкротству и последующей ликвидации.

Что такое дебиторская задолженность

Дебиторская задолженность – это средства, что должны компании другие организации, компании, юридические или физические лица. Это актив, что является частью оборотного капитала, пусть эти деньги и отсутствуют на счетах компании на данный момент.

Для бизнеса наличие дебиторской задолженности является привычным явлением. Это связано с условиями современного рынка. Покупатели предпочитают делать покупки в рассрочку, и из-за высокой конкуренции компании вынуждены идти на уступки, чтобы не потерять клиентуру. То есть, на практике дебиторская задолженность – это оплата за уже проданный товар, но средства на счёт фирмы пока не поступили.

К дебиторскому долгу можно отнести:

- аванс, который перечислен поставщику как предоплата за товар или услугу;

- переплаты в страховые фонды, налоговую, внебюджетные организации;

- переплаты по зарплате сотрудникам и суммы, переданные под отчёт.

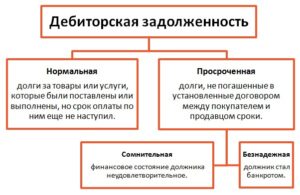

Существует несколько разновидностей дебиторского долга:

- Нормальный.

- Просроченный.

К нормальному дебиторскому долгу можно отнести:

- переданные товары и услуги, расчёт за которые будет проводиться позже, и это прописано в договоре;

- деньги, что выдавались работникам компании для текущих хозяйственных расходов;

- авансы поставщикам/подрядчикам.

Что касается просроченной «дебиторки», в неё входит:

- долг за выполненную работу и переданные товары, что не был погашен в оговорённые договором сроки;

- деньги, что одолжены сотрудникам, но по которым истёк срок возвращения.

Но простроченный долг может иметь несколько подвидов – сомнительный и безнадёжный. Сомнительные ещё могут быть возвращены, но безнадёжные вернуть практически невозможно. Сомнительный долг переходит в статус безнадёжного, если выплаты по нему не делались более трёх лет.

Что такое кредиторская задолженность

Кредиторский долг – задолженность предприятия. Сумма, которую фирма должна вернуть кредиторам за предоставленные товары, услуги и т.п. Если обязательства не будут оплачены, компания не только рискует потерять собственный престиж, но и прослыть мошенником.

В зависимости от того, что именно должны предприятия, можно выделить несколько разновидностей кредиторского долга:

- отправка товара за переданный аванс;

- выплата векселя;

- оплата работникам;

- взносы для внебюджетных фондов, налоговой;

- долг перед кредиторами.

Каждый подобный долг отражён в бухгалтерском балансе. Это нужно, чтобы по возможности не нарушать сроки предоставления выплат.

Длительность кредиторского долга может быть разной. Обычно её делят на два подвида:

- Краткосрочную. Сроком до года.

- Долгосрочную. Длительностью более года.

Краткосрочные обязательства обычно являются нормой для большинства компаний. Их наличие не указывает на низкую платёжеспособность, а только на небольшие трудности. Хотя это не самый хороший предвестник. Если долг переходит в стадию долгосрочного, нужно дополнительно поддерживать фирму, поскольку старые условия управления организацией показывают свою неэффективность.

Что показывает соотношение

Делая математическое толкование, соотношение дебиторской и кредиторской задолженности показывает, насколько правильно ведётся деятельность фирмы.

Это важно, поскольку компании часто используют не только свои ресурсы, но и одолженные. Если кому-то одалживаются деньги, появляется дебиторская задолженность, а если берут, будет кредитная.

У одного и того же предприятия может быть как одна, так и другая задолженность.

Взаимосвязь этих долгов показывает, как эффективно действует компания – двигается вверх или, наоборот, её экономическое состояние ухудшается.

Любой бухгалтер скажет, что кредиторский долг должен быть ниже «дебиторки». Если это не так, придётся принимать какие-то меры, чтобы стабилизировать ситуацию.Даже минимальное превышение баланса этих двух показателей свидетельствует о проблемах с рациональным распределением средств фирмы. Возможно, проблема не в самой компании, а в должностных лицах, которые управляют хозяйственной частью.

Разницу важно свести хотя бы к единице, иначе предприятие будет убыточным.

Почему важно отслеживать соотношение

Отслеживание показателей коэффициента соотношения дебиторской и кредиторской задолженности считается важной задачей руководителя и бухгалтерии. Игнорирование и несвоевременное отслеживание соотношений между кредитным долгом и «дебиторкой» может спровоцировать проблему. Их значения должны находиться на определённом уровне. Это говорит о здоровой обстановке в компании.

Если показатели начинают колебаться, ситуация меняется не в лучшую сторону. Если долги продолжат расти, это приведёт к банкротству. Чтобы не разбираться с последствиями, важно изначально следить за ситуацией. Как только начнутся какие-то нехорошие изменения в соотношении дебиторской и кредитной задолженности, нужно сразу же предпринимать действия.

Оптимальный показатель для компании составляет единицу. Тогда размеры займов будут отвечать прибыли, даже потенциальной. Но есть мнение, что разница может составлять две единицы. Как утверждают некоторые финансисты, так даже лучше.

Если показатель отличается (слишком высокий или низкий), это играет не на руку компании. Тогда дебитор становится неплатёжеспособным и не сможет рассчитаться с кредитами.

Чтобы такого не допускать, уместно регулярно наблюдать за ситуацией.

Формула расчёта коэффициента соотношения

Наблюдение за дебиторским и кредитным долгом невозможно без специального инструмента. Для получения точных данных нужно использовать формулу соотношения дебиторской и кредиторской задолженности. Выглядит она следующим образом:

К = Сумма дебиторской задолженности / Сумма кредиторской задолженности.

Формулу коэффициента вычисляют на текущий момент. Чтобы оценить темп развития предприятия, нужно проверить показатели за прошлый период. Так будет виден прогресс или регресс.

Важно, чтобы получаемый показатель был в рамках нормы. Если нет, это повод для беспокойства руководителей.Помимо описанной формулы, дополнительно нужно определить долю заёмных и собственных средств компании. Это даст возможность сделать более достоверное соотношение текущего финансового положения.

Каков оптимальный показатель соотношения

Когда вычисления по формуле готовы, можно увидеть результат. Но важно, чтобы в результате наблюдалось оптимальное соотношение кредиторской и дебиторской задолженности. Только в этом случае ситуация в компании является объективно хорошей.

Коэффициент, который получается в результате проведённых расчётов, демонстрирует, сможет ли предприятие выплатить долги, что успели сформироваться в определённый период. Оптимальным показателем считается единица.

Когда коэффициент равен единице, это значит, что погасить долги можно за счёт дебиторской задолженности. Но есть нюанс – долги перед фирмой должны быть закрыты в оговорённые сроки.

Иначе они перейдут в статус безнадёжных, и толку от них станет мало.

Если наблюдается превышение кредиторской задолженности над «дебиторкой», долг по кредиту перекрыть не получится. Это неприятность для компании, но если отрыв небольшой, с этим можно разобраться.

Когда ситуация противоположная, это даже положительно сказывается на состоянии фирмы. Но если показатель выше двух, скорее всего, контрагенты ненадёжны.

Важно следить, чтобы активы чрезмерно не отвлекались. Это может спровоцировать проблемы. Чтобы оценить, как быстро гасятся разные типы долгов, нужен коэффициент оборачиваемости. Его рассчитывают через деление годовой выручки на средний размер долгов за этот же период. Чем выше показатель, тем активнее оборачиваемость.

Рассмотрим соотношения показателей:

- Более единицы. Говорит, что сумма дебиторского долга больше кредитного.

- Меньше единицы. Указывает, что кредиторский долг больше «дебиторки».

Как первый, так и второй показатель следует регулировать, так как они не слишком хорошо влияют на благосостояние компании.

Если дебиторская задолженность превышает кредиторскую

Превышение дебиторской задолженности над кредиторской говорит о том, что у компании неплохие времена.

Но это тоже не слишком хорошо, так как свидетельствует о том, что фирма сотрудничает с контрагентами, неспособными вовремя оплатить услуги или товары.

По сути, происходит отвлечение средств из активов, и если с партнёрами или клиентами, что должны средства, что-то произойдёт, это негативно скажется на благосостоянии.

Более-менее рационально, если показатель около единицы, максимум около двух. Если дебиторская задолженность превышает кредиторскую, означает, что компания имеет хороший финансовый фундамент. Но если показатели выше обозначенных, финансовая стабильность может быть нарушенной.

Деньги выводят из хозяйственного оборота, что уменьшает финансовые активы. Чем больше денег уходит, тем нестабильнее финансовое положение. Лучше всего, когда обозначенный показатель находится в пределах 0,9–1.

Особенность соотношения дебиторского долга и кредиторского долга в том, что нужно смотреть не только на соотношение между ними, но и выяснять общую долю каждого из активов в обороте компании. Например, 30% в доле общего оборота из дебиторских долгов достаточно высокий показатель. Нужно следить, чтобы этот показатель не рос.

Если кредиторская задолженность превышает дебиторскую

Когда происходит превышение кредиторского долга над дебиторским, это значит, что долги превысили финансовые возможности компании. Другими словами, выплатить кредиты с «дебиторки» не получится.

В зависимости от того, насколько кредиторская задолженность превышает дебиторскую, делается вывод о благосостоянии компании. Если задолженность больше, значит, растёт риск возможного банкротства.

Нужно срочно менять тактику ведения бизнеса, иначе банкротство не за горами.

Понятие дебиторского и кредитного долга взаимосвязаны. Увеличение или уменьшение данных констант демонстрирует состояние компании. Руководству следует регулярно следить за показателями. Это избавит от неприятных сюрпризов, если в один момент компания оказалась на грани банкротства, а никто не заметил, как это произошло.

Дебиторская и кредиторская задолженности – что это, понятие и определение

Дебиторская и кредиторская задолженности являются одними из ключевых факторов, влияющих на финансовую политику предприятия, его эффективность и иные показатели.

При этом, таковые задолженности являются также одними из основных понятий, которыми должен оперировать бухгалтер в процессе своей деятельности.

Узнайте, как и чем отличаются кредиторская и дебиторская задолженность, как они погашаются и как обеспечивается их законодательное регулирование.

1. Определение кредиторской и дебиторской задолженности и отличий между ними 2. Понятие просроченной дебиторской и кредиторской задолженностей и правовые механизмы 3. Процесс погашения кредиторской и дебиторской задолженности

Понятие кредиторской задолженности является более известным широким массам. Оно включает в себя все долги, которые имеет предприятие перед своими партнерами и третьими лицами.

При этом к кредиторской задолженности относятся как непосредственно наличествующие кредитные обязательства перед банковскими и аналогичными организациями, так и долговые обязательства перед третьими лицами.

Например, к кредиторской задолженности относится ещё не проведенная оплата за полученные товары или услуги.

Дебиторская же задолженность – это определение, которое отражает задолженность партнеров и третьих лиц перед предприятием.

При этом к дебиторской задолженности, так же, как и к кредиторской могут относиться как непосредственно прямые долговые обязательства, так и косвенные в виде отсрочки платежей за полученные услуги или товары.

Дебиторская задолженность в обязательном порядке относится к оборотным средствам предприятия и считается их частью при исчислении имеющихся активов.Соответственно, возникновение у одного из контрагентов сделки задолженности одного вида приводит к обязательному возникновению у второго контрагента аналогичной по размерам и срокам задолженности другого вида.

Соответственно, при погашении кредиторской задолженности одного из таковых контрагентов, погашается и дебиторская задолженность второго.

Основным отличием дебиторской задолженности от кредиторской является непосредственно противоположность таковых понятий.

Понятие просроченной дебиторской и кредиторской задолженностей и правовые механизмы

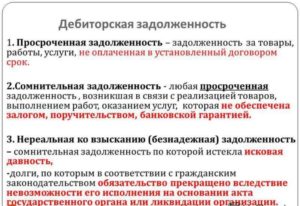

В первую очередь, с практической точки зрения на предприятиях принимается определенная система квалификации и распределения задолженностей. Это упрощает порядок работы с ними и обеспечивает эффективные взаиморасчеты с минимально возможными потерями для обоих сторон. Так, задолженность может подразделяться на:

- Нормальную. К таковым относятся все виды задолженностей, которые имеют место быть, однако в полном соответствии с договорами и сделками, в порядке которых таковые возникли.

- Просроченную. К просроченным относятся такие варианты задолженностей, предусмотренный срок погашения для которых истёк. К таковым задолженностям могут применяться механизмы принудительного взыскания, а также дополнительные штрафные санкции, как предусмотренные заключенным договором, так и действующим законодательством. Взыскание таковых задолженностей может производиться как в судебном, так и во внесудебном порядке.

- Также выделяются и просроченные задолженности с истекшим сроком исковой давности. В первую очередь таковое понятие применяется к дебиторским задолженностям, так как истечение срока давности сигнализирует о фактической невозможности их взыскания и может являться поводом к дальнейшему исключению таковых из оборотных активов предприятия.

Ответственность за просроченную задолженность может быть предусмотрена непосредственно текстом договора. При этом могут налагаться определенные ограничения, включающие выплату компенсаций и неустоек.

Более того – даже если в тексте договора, касающегося конкретной просроченной задолженности, не указывались штрафные санкции при нарушении установленных сроков, к ней применяются нормативы Гражданского кодекса, позволяющие высчитывать неустойку исходя из ставки рефинансирования Центробанка РФ за соответствующий срок просрочки.

Важный факт

Действующим законодательством при расчете неустойки запрещается начисление «процентов на проценты», то есть включение суммы полагающихся к уплате средств к телу просрочки. Однако таковой запрет действует лишь при расчете неустоек, если иной порядок расчета не был установлен текстом договора.

Процесс погашения кредиторской и дебиторской задолженности

Погашение кредиторской задолженности – это стандартная процедура исполнения кредитных обязательств. Выражается она в выплате кредиторам причитающихся денежных средств, с учетом неустоек и процентов, если таковые были предусмотрены.

При этом действуют стандартные правила и принципы Гражданского законодательства, защищающие права как кредитора, так и дебитора. При этом наличие кредиторской задолженности может являться основанием для инициации процедуры принудительного взыскания.

В целом, определение порядка расчета с кредиторской задолженностью лежит на руководящем составе предприятия.

Обратите внимание

На некоторых предприятиях могут быть приняты текстом договора возможные взаимозачеты дебиторской и кредиторской задолженностей при длительных партнерских отношениях, что может выражаться в значительном упрощении бухгалтерского учета и документооборота.

Вопросы погашения дебиторской задолженности требуют более глубокой работы. В первую очередь это обусловлено тем, что предприятие само должно проработать механизмы, систему и порядок взыскания средств с должников по таковой задолженности.

Кроме этого, большое значение могут иметь и косвенные показатели этой задолженности. Так как дебиторская задолженность относится к оборотным средствам, применяются различные способы определения её ликвидности, скорости оборота и погашения.

В случае, если дебиторская задолженность начинает накапливаться инициируется процесс её принудительного взыскания.

Таковому предшествует формирование различных реестров дебиторской задолженности, с целью определения применяемых механизмов. В частности, дебиторы могут подразделяться на постоянных и разовых, иметь определенный уровень доверия со стороны предприятия и различные условия договоров.

При этом дебитор имеет право задерживать выплату не более, чем на семь дней с момента предъявления к нему таковых требований в соответствии с заключенным договором – после этого момента начинает исчисляться срок исковой давности. Базовый срок исковой давности составляет три года, и таковая норма является императивной и не может быть изменена текстом договора.

Важный факт

В случае банкротства дебитора погашение связанной с ним дебиторской задолженности может стать невозможным.

(128 голос., 4,47 из 5)

Загрузка…

В чем отличие дебиторской задолженности от кредиторской — деньги и финансы простым языком

В финансовой деятельности предприятия есть такие определения, как кредиторская и дебиторская задолженности, которые являются составляющей частью оборотного капитала и требуют непрерывного учета и контроля. Наличие кредиторской или дебиторской задолженности не всегда говорит о существовании долга в привычном значении этого слова – часто это свидетельствует о взятых, но еще не выполненных обязательствах.

Разные виды задолженности могут возникать у двух участников по одному и тому же обязательству. Кредиторская и дебиторская задолженности имеют как общие черты, так и отличия. Объединяет эти понятия временной разрыв между выполнением работ (или предоставлением услуг) и фактической оплатой. Отличия между ними рассмотрим более подробно.

Дебиторская задолженность

Дебиторская задолженность – это совокупность всех запланированных денежных поступлений организации, обязательства по выплате которых уже возникли, но срок оплаты по ним не наступил (либо наступил, но деньги не были перечислены).

Наличие дебиторской задолженности является общепринятой практикой и неотъемлемой частью работы многих юридических лиц. Чем она больше – тем фактически выше темпы роста организации.

При этом важно, чтобы дебиторы погашали свои долги в установленные сроки, чтобы организация, в свою очередь, не наращивала долги перед кредиторами.

В зависимости от обстоятельств, дебиторская задолженность может быть двух видов:

Текущая дебиторская задолженность образовывается в тот момент, когда работы или услуги предоставляются без выполнения оплаты за них и имеется предварительная договоренность об отсрочке платежа.

По такому принципу организации работают с постоянными партнерами, с которыми уже сложились доверительные отношения.

При этом, чтобы предоставлять конкурентоспособные условия с отсрочкой платежа, в организации должен быть предусмотрен источник финансирования собственных расходов на период отсрочки.

Просроченная дебиторская задолженность появляется тогда, когда оплата не поступает в оговоренный срок. Такая задолженность, как правило, негативно отражается на финансовой деятельности организации.

Во избежание неприятных последствий таких ситуаций многие организации формируют резервный фонд, за счет которого покрываются издержки и не допускают образование собственных долгов перед другими организациями.Параллельно предпринимаются меры для взыскания просроченной дебиторской задолженности путем переговоров или же через суд.

В зависимости от сроков возврата средств, дебиторская задолженность может быть краткосрочная или долгосрочная.

Краткосрочными являются финансовые обязательства, срок выполнения которых составляет до одного года. Если срок возврата средств превышает двенадцать месяцев, такая задолженность является долгосрочной.

Период учета долгосрочной задолженности, как правило, не превышает трех лет – именно столько времени отводится на взыскание долга.

По истечении срока исковой давности невозвращенный долг подлежит обязательному списанию.

Систематический анализ дебиторской задолженности необходим для стабильной работы организации.

Важно знать, какие суммы и в какие сроки подлежат оплате, а также понимать вероятность своевременного погашения имеющейся задолженности. Эти расчеты должны быть основой для планирования всей дальнейшей финансовой деятельности организации.

Кредиторская задолженность

В отличие от дебиторской, кредиторская задолженность означает собственную финансовую задолженность организации, которая возникает перед другими предприятиями.

Кредиторская задолженность может образовываться в следующих случаях:

- при получении займов и кредитов;

- при несвоевременной оплате налогов, сборов и других обязательных платежей;

- при условии получения товаров или услуг раньше перечисления оплаты за них.

Кредиторская задолженность возникает при отсутствии у организации свободных средств, что помогает ей избежать простоев в производстве.

Если кредиторская задолженность не была востребована в течение периода действия исковой давности, она учитывается на балансе организации в качестве полученной прибыли.

Таким образом, списание кредиторской задолженности возможно следующими способами:

- возврат долга, в том числе, путем взаимозачета;

- списание долга с баланса кредитора.

Списание долга не является его аннулированием: документы по списанию должны храниться в организации в течение пяти лет.

Все это время проводится наблюдение за возможностью возврата задолженности в случае изменения финансового состояния должника.

Следует знать о том, что нарушение сроков оплаты и непогашение кредиторской задолженности может иметь ряд неприятных последствий.

К ним можно отнести:

- ухудшение деловой репутации;

- применений штрафных санкций;

- признание организации банкротом.

Соотношение кредиторской и дебиторской задолженностей

Важно следить за соотношением кредиторской и дебиторской задолженностей, и по возможности минимизировать операционные риски. Если кредиторка превышает дебиторский долг, это может свидетельствовать о нехватке оборотных средств в организации.

Отсрочка платежей, предоставленная партнерам организации, которым предоставляются товары или услуги, должна быть меньше или равной отсрочке платежей по собственным обязательным выплатам (кредиторской задолженности).

Банковские учреждения, инвестиционные фонды тщательно анализируют финансовую деятельность организаций перед предоставлением им финансовых средств.

Важнейшее внимание при этом уделяется анализу кредиторской и дебиторской задолженностей.

Это еще одна веская причина для того, чтобы эффективно управлять ресурсами и контролировать выполнение финансовых обязательств: как своих собственных, так и организаций-партнеров.Таким образом, дебиторская и кредиторская задолженности требуют непрерывного учета и контроля. От их грамотного использования зависит эффективность работы организации.

Дебиторы и кредиторы

Дебиторы и кредиторы – это контрагенты предприятия, которые отличаются содержанием долговых обязательств.

Определение 1

Дебитор организации – это юридическое или физическое лицо, имеющее задолженность перед организацией.

Сумма, которая причитается организации в виде долговых обязательств по договорам в процессе ее хозяйственного взаимодействия с другими организациями или физическими лицами называется дебиторской задолженностью.

Определение 2

Кредитором организации является физическое или юридическое лицо, перед которым у организации имеется обязательство в виде задолженности.

Сумма, которая имеется у организации в виде долговых обязательств перед другими организациями, называется кредиторской задолженностью.Основное отличие дебиторской и кредиторской задолженностей в том, что наличие последней позволяет предприятию-должнику использовать денежные средства, не принадлежащие ему.

Общая черта, которая присутствует как при наличии дебиторской задолженности, так и при кредиторской, состоит в наличии долговых обязательств.Кредиторская и дебиторская задолженности бывают нескольких видов:

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

- Перед бюджетом и внебюджетными фондами. Кредиторская задолженность возникает при начислении налогов, штрафов, пеней; дебиторская – это наличие переплаты по налогам, сборам, штрафам и т.д.;

- Перед сотрудниками организации. Кредиторская задолженность представляет собой долги по выплате заработной платы; дебиторская – это, например, наличие невозвращенных неиспользованных подотчетных сумм и др.;

- Перед сторонними организациями.

Риски дебиторской и кредиторской задолженностей

Соотношение величины кредиторской и дебиторской задолженностей является одним из основных элементов проводимого анализа финансово-хозяйственной деятельности предприятия.

Замечание 1

Если на предприятии при осуществлении своей деятельности наблюдается превышение величины кредиторской задолженности над величиной дебиторской, то это говорит о том, что на предприятии наблюдается нехватка оборотных средств, но в то же время, предприятие может располагать в достаточном количестве другими ресурсами, например, денежными средствами.

Важным условием благоприятного осуществления деятельности любого предприятия является предоставление отсрочки по платежам покупателей в меньшем размере или размере, равном величине отсрочки платежей, осуществляемым поставщикам предприятия.

Если это условие не соблюдать, то в конечном итоге у предприятия будет наблюдаться острая нехватка средств, которые необходимы для того, чтобы произвести расчеты со своими кредиторами. При этом, эта ситуация может осложняться дополнительными расходами, в виде начисления пеней, штрафов и т.д.

Возникновение дебиторской и кредиторской задолженностей провоцирует возникновение следующих рисков:

- Кредитный риск — риск, связанный с неисполнением дебиторами предприятия своих обязательств;

- Риск потери ликвидности предприятия — риск, связанный с неисполнением обязательств предприятия перед кредиторами;

- Риск операционный — риск, который связан с понесением убытков и потерь из-за существующих недочетов систем контроля и управления.

Для того, чтобы снизить вероятность возникновения кредитного риска, необходимо изучить и оценить надежность покупателей перед заключением договоров. При этом, важно знать о наличии у покупателей судебных тяжб, о налоговых спорах, про возможности следует осуществить проверку должностных лиц и их полномочий.

Для снижения риска потери предприятием своей ликвидности следует осуществить работу по прогнозам потоков денежных средств в зависимости от полученной предприятием отсрочки.

Операционные риски возможно снизить путем построения отлаженной системы управления как дебиторской, так и кредиторской задолженностью.

Учет расчетов с кредиторами и дебиторами

Дебиторская задолженность учитывается счетах: 62 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными кредиторами и дебиторами».

Для отражения кредиторской задолженности предназначены счета: 60»Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными кредиторами и дебиторами».

Основные задачи, которые стоят перед учетом дебиторов и кредиторов, состоят в следующем:

- Осуществление учета операций, отражающих движение денежных средств организации. Данный учет должен осуществляться в полном объеме, быть четким и максимально точным;

- Осуществление контроля кассовой и расчетно-платежной дисциплины;

- Определение структуры дебиторской и кредиторской задолженностей, а также их состава и основных элементов, таких как сроки оплаты, вид задолженностей и др.

Замечание 2

При истечении сроков, указанных в договорах, кредиторская и дебиторская задолженности превращаются в просроченную. Если по истечении трех лет не будет предпринято никаких действий к погашению задолженности, то эта сумма подлежит списанию.

Большинство сумм, образующих дебиторскую задолженность предприятия, не могут быть реализованы в течение короткого периода времени. Перечисленные в большем объеме суммы в бюджет и внебюджетные фонды могут быть списаны с баланса предприятия только после того, как будет осуществлен перерасчет излишне уплаченной суммы в счет будущих платежей.

Если говорить о задолженности работников предприятия, то она погашается частями в течение продолжительного периода времени путем удержаний из тех сумм, которые предназначаются к выплате.

В случае, если эти работники уволились из данной организации и при этом не выплатили имеющуюся у них дебиторскую задолженность до истечения сроков исковой давности, то суммы задолженности должны быть списаны как убытки организации.Списание дебиторской задолженности после истечения сроков исковой давности осуществляется на убытки организации.

Списание кредиторской задолженности с истекшим сроком исковой давности осуществляется отдельно по каждому из обязательств. Общая сумма определяется путем проведения инвентаризации.

Задолженность перед бюджетом и внебюджетными фондами сроков списания не имеет.

Что такое кредиторская и дебиторская задолженность: в чем разница

Каждому из нас в повседневной жизни приходится слышать различные термины, значение которых известно только ограниченному кругу лиц.

Но для того чтобы максимально правильно разбираться в экономических процессах, независимо от их масштабов, нужно в первую очередь знать два наиболее важных определений – это дебет и кредит, а также различия между ними ведь в той или иной степени даже простые люди также управляют финансами. Итак, ответим на вопрос, что такое дебиторская и кредиторская задолженность, чем различаются между собой два термина.

Чем отличается дебиторская задолженность от кредиторской задолженности

Дебет и кредит имеют как сходства, так и отличия. Сходство заключается именно в том, что при употреблении данных терминов речь всегда идет о некоторых суммах денежных средств на балансе предприятия или физического лица. А вот разница между ними существенная, для того чтобы их сравнить нужно выявить некоторые моменты:

- в бухгалтерском учете дебет всегда занимает левую колонку, а кредит – правую;

- дебет – это прирост средств, то есть актив, а кредит, наоборот, пассив или, иными словами, долг;

- на пассивных счетах, наоборот дебет означает снижение суммы долга, а кредит их прирост.

Для простого человека такие понятия, как дебет и кредит, также применимы, то есть все потенциальные доходы это – дебет, а расходы – это кредит. Для правильного управления своими финансами нужно грамотно рассчитывать возможности и стараться планировать быт таким образом, чтобы кредит не превышал дебет, то есть расходы были не больше доходов.

Если подвести итог, то кредиторская и дебиторская задолженность – это пассив и актив соответственно. Именно они составляют основу бухгалтерского учета на предприятии.

Но и простому человеку знание данных определений будет крайне полезным.

Например, если ввести учет семейного бюджета, то можно оптимизировать расходы и в будущем рассчитывать исключительно на свои возможности без привлечения заемных средств.