Можно ли вернуть страховку после погашения кредита

Содержание

Можно ли вернуть страховку если выплачен кредит?

При получении кредита в банке мне в добровольно-принудительном порядке предложили воспользоваться услугой страхования сделки. Эта опция направлена на защиту обеих сторон договора.

Банку она дает гарантию получения своих денег, а заемщику – отсутствие длительных и неприятных разбирательств с банком в случае возникновения форс-мажорных ситуаций, не позволяющих выплатить долг.

К счастью, у меня никаких проблем с исполнением взятых на себя обязательств не было, поэтому мне стало интересно, можно ли вернуть страховку, если выплачен кредит. Попробуем разобраться в этом вопросе.

Как вернуть деньги за страховку кредита после его погашения?

Правила позволяют вернуть внесенные за страхование кредита средства либо в течение месяца после подписания страхового договора, либо уже после того, как кредит полностью погашен. Если человек по какой-то причине решил, что страховка ему не нужна, то ему достаточно просто написать заявление с требованием о возврате денег, которые будут возвращены ему в полном объеме.

Если кредит успешно погашен, и страховка не потребовалась, то ее стоимость также можно вернуть. Для этого требуется обратиться в банковскую организацию либо страховую компанию, в зависимости от того, где подписывалось соглашение. Подача бумаги может осуществляться при личном визите в отделение или путем отправки заказным письмом с услугой обратного уведомления.

Порядок выплаты

При досрочной выплате кредита услуга страхования сохраняет свое действие. Поскольку вы ею фактически не воспользовались, погасив заем без проблем и задержек, то имеете право вернуть потраченные на нее средства.

Чтобы добиться этого, придется написать заявление, изложив в нем свою позицию и предъявив требование о возврате денег. Солидные страховые компании в большинстве случаев соглашаются на это и выплачивают запрашиваемую сумму.

Если же вы получили отказ, то придется обращаться за помощью в суд.

При заключении страхового соглашения, предусматривающего внесение ежегодных взносов, после полной выплаты кредита можно просто отказаться от услуг страховщика. Если в договоре нет каких-то особых условий, то его действие прекращается вместе с погашением займа, поэтому дальше платить страховой фирме нет необходимости.

Возврат при стандартном погашении кредита

Услуга страхования не является обязательной при кредитовании, однако некоторые банки, пользуясь вашей неосведомленностью или просто безвыходной ситуацией, навязывают ее, независимо от наличия у вас желания. С этим бороться крайне сложно, и обычно приходиться либо соглашаться на такие условия, либо искать другой банк.

В принципе, в страховании кредита нет ничего страшного, оно может даже оказаться полезным, если у вас возникнут какие-либо трудности с выплатой.

Если же вы рассчитаетесь с банком в срок, то после полного погашения сможете вернуть деньги за страховку.

Для этого нужно написать заявление и отправить его организации, выступающей в качестве страховщика (это может быть как отдельная специализированная страховая фирма, так и сам банк).

В некоторых случаях вам могут отказать в возврате средств, и к такому повороту событий следует быть готовыми.

Желательно проконсультироваться с опытным юристом, который оценит сложившуюся ситуацию и определит, насколько велики шансы на успех. Также он поможет грамотно составить исковое заявление в суд.

Если все сделано правильно, то решение непременно будет принято в вашу пользу, а со страховщика, помимо основной суммы, будут взысканы судебные издержки.

Возврат при досрочной выплате

Если вы погасили заем раньше положенного срока, вы можете получить остаток средств. Если сумма не столь значительна и не имеет принципиального значения, то, чтобы избежать дальнейших трат, можно просто перестать делать взносы по страховке.

Обычно действие страхового договора прекращается вместе с кредитным, однако могут быть исключения. Чтобы избежать начисления штрафов и пеней, важно внимательно читать договор, детально изучая все пункты его плана, особенно те, которые касаются ваших обязательств.

Если никаких подводных камней не, то можно обращаться в страховую компанию за возвратом средств на страховку.

Обязательный список документов, которые должны сопровождать заявление на имя руководителя компании:

- ваше удостоверение личности;

- кредитный договор (ксерокопия);

- справка из банка о том, что кредит погашен и закрыт.

В большинстве случаев при досрочной выплате и расторжении договора со страховой фирмой удается вернуть лишь часть затраченной суммы.

Причины отказа

В некоторых случаях компания может не согласиться выплачивать вам деньги за страховку. Чаще всего это обусловлено следующим причинами:

- неправильно составленное заявление, отсутствие в нем исчерпывающей информации относительно застрахованного лица и обстоятельств страхового случая;

- отсутствие документов, подтверждающих наступление страхового случая;

- пропуск периода подачи заявления (обычно равен 1 месяцу с момента, когда наступил страховой случай).

Чтобы избежать отказа, необходимо внимательно изучать страховой договор и соблюдать его условия.

Возврат части денег

Практика показывает, что даже наличие согласия компании на выплату средств еще не означает, что вы получите их в полном объеме.

Существует много факторов, влияющих на размер суммы, и можете быть уверены, что сотрудники банка или страховой компании воспользуются ими по максимуму.

Наиболее популярная причина, используемая в качестве обоснования невыплаты полной суммы, – наличие расходов на клиентское обслуживание.

В большинстве случаев вам вернут ту сумму страховки, которая останется после вычета расходов на ваше обслуживание. При этом вы можете запросить документы, касающиеся всех расходов, чтобы лично убедиться, что вас не пытаются обмануть и безосновательно уменьшить сумму выплат.Если вы не согласны с решением страховой компании, то можете попытаться его оспорить. Для этого потребуется писать заявление в Роскомнадзор либо в суд. В обращении должна быть четко изложена суть проблемы и представлено обоснование ваших претензий.

Важно, чтобы в заявлении была полная и исчерпывающая информация, присутствовал номер договора и дата его заключение.

От правильности написанного обращения в значительной степени зависит конечный успех, поэтому в случае, если вы затрудняетесь самостоятельно заполнить документ, лучше обратиться к профессиональному юристу.

Возврат всей суммы

Рассчитывать на получение всей суммы, уплаченной за страховку, можно лишь при условии, что она еще не использовалась.

Согласно законодательству, вы можете обратиться в компанию, с которой заключен договор, для его аннуляции на протяжении месяца с момента подписания. Именно в течение этого срока можно претендовать на возврат всех денег за страховку.

Хотя и в этом случае могут быть определенные нюансы, о наличии которых должно быть упомянуто в договоре, поэтому всегда предельно внимательно читайте его перед подписанием.

В случае обращения с требованием о возврате средств по истечении месяца с момента заключения страхового договора компания вернет деньги уже не в полном объеме, а только за оставшийся период. Иными словами, если вы взяли кредит на 5 лет, оформив на него страховку, а выплатили его спустя 3 года, то деньги по страховки вам будут возвращены за оставшиеся 2 года.

Иногда в договорах содержатся особые условия, которые могут использоваться страховой компанией для мотивации отказа в выплате. Поэтому чрезвычайно важно тщательно изучать все пункты подписываемого соглашения.

Если вы считаете, что компания пытается попросту вас обмануть, то для восстановления справедливости придется обращаться в суд. Учитывайте, что все судебные издержки лягут на ваши плечи, поэтому заранее сопоставьте потенциальную выгоду с размером неизбежных расходов.

Хотя, безусловно, отстаивать свои права нужно всегда, если вы уверены, что они были нарушены. В случае вашего выигрыша со страховой компании также будет взыскана сумма судебных издержек.

Можно ли вернуть страховку после погашения кредита

Страхование жизни, дохода, а также залоговое имущество, принадлежащее лицу, взявшему кредит, является одним из условий при реализации кредитной программы многочисленных банковских организаций. При этом многих заемщиков интересует резонный вопрос — можно ли вернуть страховку по кредиту после и вовремя его погашения, и какие способы для этого существуют.

Что такое страховка по кредиту?

Страховка, предусмотренная при кредитовании, представляет собой дополнительную услугу, которая является своеобразной защитой банка от возможного риска по неуплате кредитных средств в результате возникновения различных жизненных ситуаций. Страхование предлагается банком при оформлении кредита и является дополнительной услугой, которая не может влиять на тарификацию процентного значения по общей взятой сумме.

Согласно закону о страховании, заемщик может отказаться от договора в течение 5 дней после оформления. Однако банк зачастую умалчивает о данной возможности, из-за чего отказаться от страховки в дальнейшем бывает проблематично.

Также зачастую страховка может выставляться как обязательное условие при получении кредита. В данном случае заёмщика защищает закон о правах потребителя, согласно которому он вправе обратиться в суд о защите прав и расторжении договора страховки по решению суда.

При этом закон не может полностью защитить заемщика, поскольку договор имеет определённую юридическую силу и, подписавшись под всеми основными пунктами, лицу, взявшему кредит, может вернуться не вся страховая выплата, а только часть денежных средств.

Процедура возврата страховки после погашения кредита является достаточно сложной, но в любом случае заемщик вправе вернуть хотя бы часть общей суммы, предусмотренной по договору.

Для этого после погашения кредита необходимо обратиться в банк и написать заявление по специальной форме, в которой необходимо указать о своём намерении получить возврат по страховому договору.

К основному заявлению обязательно прикладывается справка, которая подтверждает, что кредит был полностью оплачен.Если заемщику на основании заявления будет вынесен официальный отказ, он вправе обращаться непосредственно в суд для защиты собственных финансовых прав. Исход дела во многом зависит от позиции банка, поскольку нередки случаи, когда банк всё же доказывает свою правоту и возврат средств по страхованию заемщика не осуществляется.

При обращении в суд помимо обязательного иска необходимо предъявить следующие документы:

- Копию основного договора по кредиту;

- Справку, подтверждающую полное закрытие долга перед банком;

- Копия бланка заявления, подаваемого в банк при попытке возврата страховых средств;

- Копия ответного решения страховщика.

Стоит отметить, что в основной иск можно смело включить все юридические расходы, связанные со сложной процедурой возврата страховки по кредиту.

Какие виды страховок можно вернуть?

Полис основного страхования заемщиков при получении денег в кредит может быть обязательным и необязательным.

Для залоговых кредитов процедура страхования является обязательным условием — такие виды страховок не возвращаются.

При добровольном страховании, которое осуществляется для таких видов займов как кредит наличными, потребительский кредит, кредитная карта, процедуру возврата в полном объеме или частично осуществить можно.

После того, как кредитные средства были возвращены банку досрочно, можно сразу пытаться вернуть страховую часть выплат на законном основании.

Для этого сразу после осуществления процедуры закрытия кредита необходимо обратиться в банк непосредственно за консультацией.

До этого необходимо внимательно изучить договор и выяснить о возможности возврата суммы денежных средств, затраченных на процедуру страхования.

Стоит отметить, что страховщик вправе отказать в возврате средств, если в договоре напрямую отсутствует пункт о возврате страховки при досрочном погашении кредита. Свои действия банк осуществляет на основании закона — ст. 958 ГК РФ.

Если же в договоре указан данный пункт, при досрочном погашении заемщик вправе получить часть денежных средств. Но выплата осуществляется именно за тот срок, когда заемщик, взявший кредит, не пользовался основной услугой, предусмотренной страхованием.При этом в банк необходимо подать заявление на досрочное погашение и получить реквизиты собственного счёта. После осуществления данной процедуры необходимо посетить страховую компанию и написать заявление о своем непосредственном желание вернуть затраченные средства на страховку.

Помимо заявления понадобятся следующие документы:

- паспорт заемщика;

- заключённый кредитный договор;

- выданный при оформлении кредита страховой полис;

- документальное подтверждение отсутствия любой задолженности перед банком;

- все чеки по выплате основного страхового взноса.

При этом важно, что обращаться клиенту с данным пакетом документов нужно непосредственно к страховщику, а не в банк. При сдаче основных документов необходимо дождаться решения от страховой компании и если она будет не в пользу заемщика, необходимо обращаться в судебные инстанции для защиты собственных прав по возвращению части внесенных страховых средств.

При обращении с заявлением о компенсации по страховому полису необходимо тщательно изучить целесообразность данной процедуры. Если все пункты договора соответствуют правам заемщика, он вполне может обойтись без юридической помощи при подаче заявления в суд.

Если же в договоре предусмотрены некоторые нюансы, которые хотя бы частично ущемляют права заемщика и при этом не предполагают выплату страховых средств, можно обратиться к помощи юриста.

Опытный специалист поможет собрать полные доказательные сведения о наличии возможных прав заемщика, что, возможно, позволит выиграть суд и средства будут частично возвращены.

Как вернуть страховку после выплаты кредита?

Страховой полис нередко бывает спутником потребительского кредита. Зачастую кредитные специалисты преподносят условия выдачи ссуды так, что не каждый заемщик рискнет отказаться от страхового договора.

Можно ли вернуть деньги, если кредит выплачен досрочно, читайте далее.

Какую страховку можно вернуть после выплаты кредита?

Иногда размер страховки действительно внушительный (часто составляет 10-20% от суммы полученного кредита), поэтому необходим рациональный подход к страховому договору.

Многие клиенты, к сожалению, не знают, что имеют полное право отказаться от страховки по кредиту и это никак не повлияет на решение банка о выдаче заемных средств. Поэтому, если считаете, что в полисе нет необходимости, стоит заявить об отказе.

Также не все заемщики в курсе, что в некоторых случаях часть средств, а иногда и полную сумму, можно вернуть как во время действия кредитного договора, так и после его закрытия.

Самый простой способ отключить страховку – сразу совершить звонок на горячую линию банка и расторгнуть страховой договор. Если это сделать в первые две недели после заключения кредитной сделки, можно вернуть всю сумму.

Еще один способ – это написать заявление на возврат части страховой суммы, если кредит был досрочно выплачен. При рассмотрении поданного документа, сумма возврата будет рассчитана пропорционально месяцам, на которые был сокращен кредитный период.

Куда обращаться?

Рассмотрением заявок на возврат занимается страховая компания, с которой и был заключен полис. Поэтому целесообразно будет обратиться в офис страховщика либо направить ему заказное письмо по обычной почте.

В некоторых банках страховщиком выступает дочернее предприятие, от имени которого и заключается полис. Тогда необходимо обращаться в отделение банка: здесь сотрудники самостоятельно примут заявление и направят его страховщику.

Необходимые документы

К заявлению необходимо приложить:

- Паспорт заявителя

- Кредитный договор

- Справку о досрочном погашении

- Банковские реквизиты для зачисления средств.

В некоторых случаях необходимы чеки и квитанции об оплате!

Срок для возврата

Срок для подачи заявления — 30 дней с момента погашения займа, поэтому целесообразно подавать на возмещение сразу при получении справки о досрочной выплате ссуды. Кстати, многие банки практикуют прием заявления в день выдачи такой справки.

На рассмотрение полученного заявления у страховщика есть примерно 1,5 месяца, после чего должно быть произведено возмещение средств либо направлено официальное письмо с указанием причины отказа в удовлетворении требований заявителя.

Когда возврат денег невозможен?

В некоторых случаях получить страховое возмещение невозможно. В частности, не стоит рассчитывать на получение средств, если:

- Кредит был выплачен согласно сроку;

- Возврат не предусмотрен по договору;

- Пропущен срок подачи заявления (составляет 30 дней);

- По договору было выплачено страховое возмещение.

При любом из выше указанных вариантов в возврате части страховой премии может быть отказано. Клиент должен получить письменное уведомление об этом. Однако если заявитель сочтет отказ неправомерным, можно составить претензию и обратиться в Роспотребнадзор.

Как вернуть страховку по кредиту Сбербанка?

Чтобы вернуть страховку по кредиту в Сбербанке после выплаты кредита необходимо написать заявление о страховом возмещении в отделении банка, — страховщиком является «СбербанкСтрахование».

Подать заявление можно уже в день получения справки о досрочном закрытии кредита. На рассмотрение отводится 30 дней, после чего средства будут зачислены на предоставленные реквизиты.

Важно! Несмотря на простоту подачи заявления, необходимо внимательно ознакомится с условиями страхового полиса и удостоверится в возможности возврата, если он не предусмотрен, рассчитывать на возмещение не стоит.

Больше о порядке возврата страховки по кредиту в Сбербанке здесь:

Условия в Совкомбанке

Совкомбанк не является исключением и нередко при оформлении кредита, клиенту навязывают «бонус» в виде страховки.

Чтобы отказаться от ненужной услуги и вернуть страховку по кредиту в Совкомбанке достаточно спустя 30 суток после получения займа обратиться на линию клиентской поддержки и аннулировать страховой договор.

Банк уменьшит размер тела кредита на сумму страховки либо вернет ее наличными.

При досрочной выплате можно воспользоваться возможностью получить часть страховой суммы, если иное не предусмотрено договором. Сумма страхового возмещения будет пересчитана пропорционально периоду, на который был сокращен срок выплаты займа.

В ренессанс кредит

Для клиентов Ренессанс Кредита возможна следующая схема возврата: обратиться в банк в течение первых пяти дней от даты заключения договора и расторгнуть страховой полис. После истечения этого срока банк не делает перерасчет страховой премии и не возвращает ее клиенту.

Еще один способ вернуть страховку по кредиту в Ренессанс банке – досрочная выплата полученного займа. В этом случае страховая премия будет пересчитана и заявитель сможет получить часть средств только за период времени, на который была сокращена выплата кредита.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Как вернуть деньги за страховку по кредиту: инструкция 2019 года

При продаже кредитных продуктов заёмщикам предлагают застраховаться. Иногда менеджеры оформляют страховой полис без уведомления кредитополучателя, люди узнают о незапланированном приобретении после заключения соглашения о сотрудничестве с займодателем.

Требуется ли услуга на самом деле? Не всегда решение добровольное, иногда есть случаи, когда отменить не выйдет. Нет надобности отчаиваться: существует возможность реального возврата денег, затраченных на оплату страховых услуг. Удобно использовать калькулятор кредита ещё перед оформлением сделки.

Что из себя представляет страховка по займу?

Страховой договор, дополняющий предоставление финансовой помощи, не страхует заёмщика от несчастных случаев, потери способности работать и прочего. Это гарантия получения финучреждением суммы выданных взаймы денег.

Если страховой документ подписан, то кредитор возвратит средства даже при:

- Потере рабочего места либо трудоспособности заёмщика;

- Лишении имущества кредитополучателем из-за форс-мажорных обстоятельств;

- Смерти клиента.

Кредитору удастся забрать свои деньги, если у займополучателя не будет возможности рассчитываться по долговым обязательствам. Возмещение банку сделает компания-страховщик. Средства выплачиваются кредитодателю до полного закрытия долга или в период, пока заёмщик не платит из-за финансовых трудностей.

Обязан или по доброй воле?

Не всегда займополучатель вправе обойтись без услуги, какую навязали, настаивать на возвращении денег. Определённые условия (залоговые кредиты) предполагают безоговорочное заключение страхового соглашения.

Взнос нельзя возвратить при:

- Автозайме (удобно делать расчёт на калькуляторе). Автомобили страхуются согласно КАСКО. Залогом банковское финучреждение защищено от форс-мажоров;

- Приобретении жилплощади в кредит. Страхование недвижимости — непременный атрибут ипотеки, предоставления ссуды под обеспечение приобретаемым имуществом (тоже есть калькулятор для подсчёта общей переплаты);

- Медстраховании иностранцев, россиян за границами государства;

- Страховании автогражданской ответственности в границах межнациональных обязательств.

Страховку возможно считать навязанной, когда человек становится обладателем потребительского займа. Прочие виды допуслуг, сопровождающие подписание кредитного договора, тоже необязательные.

Как сделать возврат страховки по кредиту?

Банк действует по закону, страхуя клиентов. Вспомогательная опция предлагается клиенту при заключении кредитного соглашения. Без необязательных полисов займополучатель вправе обойтись.

При нежелании приобретать обязательную страховку в заёмных деньгах откажут. Пример: наличие страховки для приобретаемого имущества оговаривается ст. 935 российского ГК, ст. 31ФЗ «Об ипотеке».

Кредитодатель вправе требовать от займополучателя обязательное страхование покупки.

Возможен возврат страховых затрат по картам, наличным, товарным займам. Предполагается:

- Страхование жизни кредитополучателя (смертный/несчастный случай, инвалидность);

- Полис на случай сокращения штатной единицы, ликвидации фирмы-работодателя;

- Титульное страхование;

- Защита от форс-мажорных экономических ситуаций;

- Страхование имущества, уже имеющегося во владении заёмщика.

Как вернуть страховку по кредиту: самостоятельно либо с юридической помощью?

Действия возможны самостоятельные(при отсутствии определённого срока давности): 2 недели без помощи юриста. Если со дня подписания документа минуло свыше 5 суток, то ситуация усложнится. Раз финучреждение отказывает клиенту, предпочтительнее прибегнуть к юридической помощи.

«Период охлаждения» при кредитовании

С 1 января 2018 года он длится максимум 14 дней. В данное время у заёмщика есть законное право отказаться от страховой услуги, получить денежные средства обратно. За две недели с даты заключения соглашения удастся возвратить финансы, направленные на оплату добровольных полисов. Стоит обратить внимание: в «период охлаждения» провести возврат проще, позже — почти нереально.

Решается вопрос относительно возмещения с компанией-страховщиком. Кредитор как партнёр может предложить человеку подписать страховой договор, но за отказом обращаются в филиал СК.

Нюансы закона о возмещении страховых затрат в «период охлаждения»

Лояльность не актуальна по отношению к коллективным договорам. Правила действительны при подписании физлицом соглашения с СК. Финструктуры начали реализовывать вспомогательные услуги в пределах колдоговора, а это под правило о возврате денежных средств за две недели не подходит. По факту страхует банк, займополучатель сотрудничает с ним.

Смотрите на эту же тему: Все способы пополнения карты ВТБ без комиссии

Возмещения страховых затрат по колдоговорам в период охлаждения нет. Это практикует ПАО ВТБ.

Судя по отзывам пользователей в сети, вернуть страховку по кредиту Ренессанс кредит отказывается вообще.

Что практикует Альфа, ОТП, Совкомбанк, Русский стандарт, Тинькофф, Восточный экспресс, уточняется в телефонном режиме с представителями контакт-центров клиентской поддержки.

Пошаговая инструкция возмещения страховых затрат после получения займа в течение 2 недель:- Написать заявление на исключение из состава участников программы необязательного страхования (определённой формы нет). Нередко СК не придираются к заполнению заявки по собственным правилам, но предпочтительнее заполнять форму в присутствии работника организации.

- Передать заявление на возврат страховки по кредиту, сопутствующую документацию лично в СК либо заказным письмом по Почте России. Заявка пишется в двух экземплярах. Представитель СК поставит на запросе отметку о приёме. Образец заявления есть в сети. Вписываются реквизиты для перечисления заёмщику денег.

Какой пакет документов подаётся на рассмотрение СК:

- Паспорт;

- Страховой договор;

- Чек, демонстрирующий принятие услуг страхования;

- Реквизиты.

Средства поступят в распоряжение заявителя за 10 суток после приёма документации СК. Деньги перечисляются на счёт клиента по записанным в заявке реквизитам. Через 10 дней, если возврат сделан не был, кредитополучатель вправе обратиться в суд, дабы расторгнуть договор страхования, возвратить деньги. Нужно приложить экземпляр заявления с отметкой о приёме документации.

Отказ от услуг страхования после завершения «периода охлаждения»

Страховать залоговое имущество кредитор будет обязан. Обходится без сотрудничества с конкретным страховщиком.

Займополучателю даётся право личного выбора СК, после подписания договора документ предоставляется кредитодателю.

На практике дело с потребительскими кредитами обстоит иначе, нередко соглашения подписываются с определённой СК. У некоторых учреждений есть свои страховые фирмы (пример — Сбербанк).

Каждая СК выдвигает свои условия касательно возврата и пересчёта возмещения. Иногда на сайте размещён калькулятор, человек, воспользовавшись им, будет иметь примерное представление о затратах и выгодах. Получить деньги после завершения «периода охлаждения» можно в случае, если это описано в документе.

Иногда даётся возможность возвратить остаток премии СК при отсутствии рисков (пример: застрахованный умер из-за обстоятельств, не предусмотренных договорными условиями).

Тогда в СК помимо заявления подаются:

- Копия гражданского паспорта застрахованного человека;

- Свидетельство о смерти;

- Вспомогательные бумаги (по настоянию СК).

После обработки заявки пересчитывается сумма вознаграждения, за 15 дней ожидается возвращение страховки. Если договорными условиями не оговорен возврат премии СК, то без судебных тяжб не обойтись. Но шансов выиграть дело мало. Избежать попадания в затруднительную ситуацию может помочь изучение документации перед согласием на сотрудничество.

До суда нанесите визит кредитору. Некоторые финорганизации предоставляют возможность отказаться от допуслуг в срок от 2 недель. Это практикуется в Хоум Кредите, месяц выделяет Сбербанк. Правило работает в ВТБ24, но по соглашениям, оформленным до 1 февраля 2017-го.

Не все кредитодатели равны в требованиях. Если отослать банку претензию, то почти в 100% случаев получится отказной. Основание — подписание документа самим гражданином. Если человек намерен бороться за права, то следует обращаться в суд. Правозащитникам придётся нелегко: это самостоятельная выплата человека, он согласился на услугу, оплатил таковую.

Смотрите на эту же тему: Доверенность банка ВТБ для юридических лиц

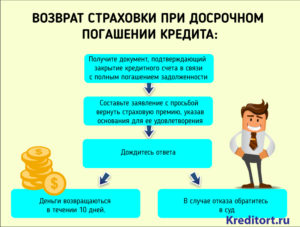

Компенсация при досрочном погашении

Полис оформляется на весь срок выплаты долга. Если человек расплачивается досрочно полностью, то он вправе вернуть часть оплаты за страховые услуги. Пример: сделка оформлялась на 24 месяца, оплата страховки обошлась в 40 тысяч рублей. Выплатив долг за 12 месяцев, кредитополучатель больше в услугах СК не нуждается. Возвратится заёмщику часть — 20 тысяч рублей.

Важная информация: сначала обращаются в банк. Заявление относительно возмещения подаётся при заявке на досрочное погашение долга либо после закрытия обязательств. Кредитор вправе направить заявителя к представителям СК.

Когда заёмщик погасил задолженность раньше оговоренного договорными условиями времени, страховка работает, если другого положения нет в договоре. Это означает: при наступлении страхового случая после закрытия долговых обязательств застрахованному положена компенсация.

При желании возвратить остаток премии нужно:

- Брать справку от кредитора о том, что долг погашен;

- Дать заявку с намерением расторгнуть отношения с СК, приложив гражданский паспорт, справку от кредитора, договор с СК, квитанцию;

- Ждать ответ (максимум 10 дней).

При позитивном решении возмещение придёт на поданные в заявке реквизиты. Если выплату сделать отказались, то придётся действовать через суд. Согласно ст. 958 российского ГК, человек может расторгнуть договор с СК при закрытии тела кредита, процентов. Поэтому отказ в выплате страховой суммы — основание для появления в суде позитивного вердикта в пользу заявителя.

Соглашаться или нет?

Страховка, предлагающаяся соискателю при оформлении потребительского либо иного займа, не всегда приводит к финансовым затратам. Не нужно сразу считать, сколько переплатишь. Она пригодится для защиты клиента при непредвиденных обстоятельствах.

Чтобы кредитор не навязал лишнего, нужно знать:

- Страховать залоговое имущество при оформлении ипотеки либо приобретении автомобиля придётся безоговорочно;

- Комплексная ипотечная страховка уменьшает ставку, это выгодно кредитополучателю. Предварительные расчёты позволит провести калькулятор, такие программы есть на сайтах организаций, кредитующих население;

- Сообщить о желании возвратить потраченное за страховку нужно в 14 дней после заключения соглашения;

- Человек может отказаться от добровольного страхования;

- Возврат страховки по потребительскому кредиту при досрочном погашении либо прочих обстоятельствах, не входящих в перечень страховых рисков, оговаривается персонально, однако никто не отменяет договорные положения;

- Хотя вознаграждение СК увеличивает сумму сделки в итоге по переплате, отсутствие страховки может повысить ставку.

Выгоду следует оценивать заранее в каждом персональном случае, быстрых выводов лучше избегать. Изучите предложение относительно того, можно ли вернуть страховку по кредиту (информация представлена в документах на сайте, можно обратиться в колл-центр), онлайн калькулятор позволит оценить собственное финансовое положение, не исключайте возможность наступления страховых случаев.

Конкретной инструкции по возврату страховки по кредиту нет. Некоторые финучреждения позволяют совершать данную операцию через собственные филиалы.

Если представительства страховых компаний в населённом пункте не открыты, то заявку следует написать и направить на рассмотрение заказным письмом.

Лучше это делать с уведомлением, описью, дополнительно сообщив о намерении по телефону. Так у клиента будут доказательства обращения за возмещением.

Как правильно вернуть страховку после выплаты кредита и возможно ли это?

На сегодняшний день взять кредит без страховки практически невозможно — особенно, если речь идет о займе на крупные суммы. Однако мало кто знает, что после выплаты кредита сумму, уплаченную за страховку, можно вернуть. Как можно вернуть страховку после выплаты кредитного займа и что для этого нужно?

Особенности возврата

Возврат средств, уплаченных за страховку, производится в соответствии с рядом особенностей, представленных ниже:

- Большинство банков предлагают возможность вернуть страховку не в полной мере, то есть часть уплаченных средств все-таки останется у организации.

- Получить возврат страховки можно лишь в специально отведенные для этого сроки. Согласно современного законодательства, это можно осуществить в первые 5 дней после получения займа либо при досрочном погашении. Также возможны и другие варианты, которые актуальны в редких случаях, когда сделка была незаконной.

- Оформление возврата возможно как при добровольном, так и при обязательном страховании.

- Нередко процесс возврата страховки затягивается на долгое время — особенно, если страхование произошло без ведома заемщика. В отдельных случаях приходится даже обращаться в суд для установления справедливости.

Так как при оформлении возврата страховки приходится иметь дело с законом, граждане не всегда могут справиться с процедурой самостоятельно. В отдельных случаях приходится обращаться к профессиональным юристам за помощью — а это дополнительные расходы. Поэтому перед началом возврата страховки следует убедиться, что сумма возврата, на которую вы претендуете, стоит вложенных в процесс средств.

Условия оформления возврата

Оформление возврата страховки возможно далеко не во всех случаях: для этого необходимо соблюдение ряда условий. Каких именно — рассмотрим далее:

- Самым главным условием является указанная в договоре возможность получить возврат страховки. В некоторых договорах этот момент прописан четко — уплата страховки является единовременной и возврату не подлежит.

- Нередко сами условия возврата прописываются заранее в договоре. Недобросовестные организации не сообщают об этом клиенту. Однако если знать заранее о возможности вернуть страховку, то этот пункт возможно обговорить отдельно, чтобы составить удобные для обеих сторон условия.

Несмотря на индивидуальные условия, которые можно найти в договорах, банки не имеют права идти против закона. Это значит, что возможности возврата, предоставляемые государством, будут действовать в любом случае, и банк не имеет права их отвергнуть.

Исключения

Существует ряд достаточно специфических страховых случаев, при которых возврат суммы, уплаченной за страховку, невозможен. К ним относятся:

- Страхование добровольного типа, являющееся необходимым для физического лица в целях получения допуска в выполнению профессиональной деятельности.

- Добровольное страхование медицинского типа для лиц, не имеющих гражданства, а также для иностранных граждан.

- Страхование добровольного типа в отношении граждан РФ, являющихся владельцами ТС, в условиях международных систем страхования водителей.

- Страхование добровольного типа, обеспечивающее оказание медицинской помощи гражданам России, находящимся за рубежом.

К сожалению, ни в одном из этих случаев не предусматривается возможность вернуть сумму страхования.

«Период охлаждения»

Итак, рассмотрим далее, как происходит и что требует процедура возврата в так называемый «период охлаждения» — первые 5 суток после получения займа:

- Внимательно изучите договор, заключенный с банком, и ознакомьтесь с условиями возврата. В ваших интересах, чтобы сумма оказалась возвратной, а также, чтобы она не являлась частью коллективного страхования. Дело в том, что по программам коллективного страхования не предусмотрено возможности оформления возврата средств, поэтому недобросовестные банки что называется «подсовывают» именно такой вариант не знающим клиентам.

Если условия позволяют получить деньги назад — переходим к следующему пункту. - В целях предотвращения попыток вернуть деньги за страховку банки включают в договор пункт, согласно которому процентная ставка по кредиту увеличивается, если клиент отказывается от страховки. Как правило, в таких случаях проценты возрастают значительно — поэтому воспользоваться опцией с большой долей вероятности будет весьма невыгодно.

- Если сложившиеся условия вас полностью устраивают, то потребуется подать заявление об отказе от страховки. Для этого необходимо узнать адрес страховой компании: в неё рекомендуется обратиться лично. Если такой возможности нет, то следует отправить заявление об отказе заказным письмом с обязательной описью вложения. Заявление необходимо составлять строго по установленной форме. Найти примеры содержания можно на официальном сайте страховой компании, а также на государственных онлайн-ресурсах. информация, которая должна содержаться здесь, — это личные данные заявителя, номер страхового договора, а также сведения о счете, на который будут переведены денежные средства.

Сложностью данного пункта является то, что в страховую компанию необходимо обратиться в течение первых 5 дней после получения займа. Если вы отправляете письмо, то важна именно дата отправки. Даже если оно поступит в компанию через 2 недели после выдачи кредита, ключевую роль сыграет именно дата, которой письмо было отправлено.

- После этого дожидайтесь ответа страховой компании. Как правило, если все условия соблюдены, то сотрудники компании не могут отказать в возврате. При этом, если в ответ все-таки поступает отказ и клиент уверен в недобросовестном решении, то можно обратиться к юристам для разбора ситуации, а в последующем — в суд.

Начиная с 2018 года правительство идет навстречу заемщикам кредитов и увеличивает период охлаждения с 5 до 14 дней. Это значит, что у клиентов будет возможность в течение 2 недель обратиться в страховые органы, чтобы отказаться от предоставленного страхования.

Возврат страховки в разных банках: отличия

В зависимости от того, какой банк выдавал кредит, условия и особенности возврата страховки будут различаться. Рассмотрим эти различия на примере двух известных банков — Сбербанк и ВТБ.

Сбербанк

В первую очередь, важно отметить, что в Сбербанке невозможно вернуть страховку в полной мере, т.к. она облагается подоходным налогом в 13%. При этом известно лишь несколько случаев, в которых страховку возвращают в обязательном порядке:

- в течение 30 дней после получения займа клиент Сбербанка может заявить о своем нежелании воспользоваться страховкой, правда сотрудники банка относятся к таким случаям с явной неохотой, поэтому заемщикам нередко приходится обращаться в суд;

- при досрочном погашении займа страховка будет возвращена в объеме прямо пропорционально соответствующем остатку страхового периода;

- с 31 календарного дня после выдачи займа и до окончания периода кредитования по обращении в отделение Сбербанка клиент может получить порядка 50% от стоимости страховки с учетом подоходного налога;

- при наличии заболевания, не позволяющего брать страховку (с таким списком заболеваний можно ознакомиться непосредственно через сотрудника Сбербанка либо договор займа или страхования).

Совет! Отказываясь от страхования, вне зависимости от банка, услугами которого вы пользуетесь, помните, что нередки случаи, когда именно оно приходило на помощь в сложных ситуациях.

ВТБ24

Рассмотрим ряд случаев, касающихся возврата денежных средств по страхованию в банке ВТБ24:

- Как и во всех других банках в ВТБ24 предоставляется возможность получить денежные средства, согласно периоду охлаждения. При этом банк обязан вернуть денежные средства в полной мере. Выплата при этом производится в течение 10 дней после получения страховой компанией соответствующего заявления.

- Банк ВТБ24 не предоставляет возможности вернуть страховую сумму при досрочной уплате кредита, однако, многие клиенты все-таки пытаются получить свои «кровные» назад. В такой ситуации дело нередко заканчивается судом и серьезными денежными затратами со стороны заемщика.

У данного банка существует своя собственная страховая компания, которая устанавливает свои правила страхования. С ними рекомендуется знакомиться заранее — еще до того, как вы решили брать кредит в этом банке.