Досрочное погашение ипотеки при аннуитетных платежах в Сбербанке

Содержание

Досрочное погашение кредита в Сбербанке при аннуитетных платежах

Каждый, у кого есть кредит, хоть раз пытался подсчитать, сколько денег он переплачивает банку за срок его использования. Цифры эти, увы, получаются неутешительными.

Кто-то, пытаясь бороться с переплатами, старается найти займы с наиболее низким процентом, другие ищут самые краткосрочные кредитные программы. Но на самом деле выход из ситуации может быть только один – досрочное погашение долга.

И то, подействует он только при условии, что все будет сделано грамотно. Рассмотрим для примера досрочное погашение кредита в Сбербанке при аннуитетных платежах – его особенности и выгоду.

Особенности аннуитетных платежей

Банковские организации могут использовать для возвращения выданных ими денежных средств один из двух типов платежей: дифференцированный и аннуитетный. Первый вариант сегодня, как правило, практически нигде не применяется.

Он не особенно удобен заемщикам, поскольку сумма выплат при нем меняется каждый месяц. Но главное, он невыгоден кредитору, так как не дает заработать на процентах.

При аннуитетной схеме платеж рассчитывается следующим образом:

- берется величина основного долга;

- от нее рассчитываются проценты по установленной ставке за весь предполагаемый период пользования кредитом;

- полученное число прибавляется к сумме долга и делится на количество месяцев, на которое выдан заем.

Эти манипуляции дают в итоге сумму ежемесячного взноса по займу.

Но тонкость в том, что в первые несколько лет (обычно до половины срока пользования кредитом) основной объем платежа уходит именно на погашение процентов, а величина самого долга практически не уменьшается. Со временем соотношение сравнивается.

А ближе к окончанию выплат практически все ежемесячные взносы идут на покрытие основного долга. В этом легко убедиться, внимательно изучив график платежей по кредитному договору.

Важно! В связи с особенностями аннуитета, досрочное погашение по нему лучше осуществлять в первой половине срока пользования займом. Это выгодно, поскольку все взносы вне графика пойдут на погашение тела кредита, а не процентов банка.

Разрешает ли Сбербанк проводить досрочное погашение займов

На заре развития кредитного рынка в России погасить заем раньше срока было довольно проблематично. Некоторые банки взимали за это дополнительные комиссии, другие устанавливали временной мораторий на данную операцию либо ограничивали заемщиков по ее сумме. Посмотрим, как обстоит дело сегодня.

В 2011 году были внесены первые изменения в статьи Гражданского кодекса РФ, касающиеся кредитных выплат – ст. 809 и 810. С этого момента у заемщиков появилось право вносить оплату по долговым обязательствам раньше установленного срока без всяких ограничений со стороны банка. Единственное условие – кредитора следовало уведомить о дополнительном взносе заранее.

Сроки уведомления варьировали – от 1 месяца до 14 дней. Также у банков имелось право:

- самостоятельно устанавливать в кредитном договоре срок, в который клиент должен написать заявление на досрочку;

- внести в кредитный договор условие о том, что дополнительный платеж может быть внесен только в тот же день, что и основной.

Позже, в 2013 году, был принят ФЗ № 353, заметно упростивший внесение дополнительных платежей. Он же отнял у банков возможность наложения мораториев по срокам и суммам выплат и установления комиссионных за эту операцию.

Таким образом, сегодня ответ на вопрос: «Можно ли досрочно погасить аннуитетный кредит в Сбербанке?» будет однозначно положительным.

Преимущества досрочного погашения

Любому заемщику доступны два вида досрочного погашения долга:

В первом случае все ясно – клиент вносит на счет всю сумму задолженности, имеющейся у него на текущий момент, и кредит закрывается. Во втором возможны варианты. Клиент может выбрать:

- снижение суммы ежемесячного платежа – срок кредита при этом останется прежним, как и объем переплаты;

- сокращение срока кредитования – здесь сумма ежемесячного взноса сохранится, но общий объем процентов уменьшится за счет уменьшения продолжительности выплат.

Еще раз отметим – при аннуитете разумнее вносить досрочку в первой половине срока пользования кредитом, пока еще не выплачен основной объем процентов. Это позволит существенно сократить переплату.

Имеющиеся условия от банка

На сегодняшний день частичное погашение кредита в Сбербанке при аннуитетных платежах проводится без ограничений при условии, что заем относится к разряду потребительских. Такие кредиты можно гасить раньше срока через ЛК на сайте банка без дополнительных уведомлений. Для ипотеки же существуют особые условия:

- оформить досрочку можно как через ЛК Сбера, так и через его офисы;

- предварительного уведомления не потребуется – деньги будут внесены на счет сразу после обращения;

- первым делом сумма пойдет на покрытие процентов по долгу, и только остаток – на само тело займа;

- при внесении платежа через веб-кабинет заемщик не может сократить срок выплат – только снизить объем ежемесячного взноса;

- размер досрочки в веб-кабинете ограничен – не менее 99% от суммы ближайшей выплаты по графику.

Словом, гасить ипотеку в Сбере частями раньше срока не слишком выгодно. Зато для потребительских займов условия установлены весьма удобные.

Как рассчитать остаток задолженности по кредиту для погашения

Если клиент собирается внести весь остаток задолженности раньше срока, ему необходимо точно знать ее размер. Проводить сложных расчетов здесь не потребуется. Остаток долга можно узнать:

- в графике платежей;

- в веб-кабинете банка, в информации о данном кредите;

- обратившись в офис Сбера или на его горячую линию.

Что касается частичного погашения, здесь заемщик ничем не ограничен. Он может вносить любой объем денежных средств, который ему удобен.

Полное

Клиент вправе в любой момент полностью погасить имеющийся у него долг пред банком. В этом случае, даже при ипотеке, деньги в первую очередь пойдут на покрытие тела займа. Проценты будут пересчитаны, и к оплате представлен только остаток на дату внесения средств.

Совет! Рекомендуем проводить данную операцию не в онлайн-режиме, а через отделение Сбера.

Частичное

Если клиент хочет погасить только часть долга, он может сделать это в любой момент. Способы внесения денежных средств и имеющиеся ограничения изложены выше.

Пошаговая инструкция для проведения досрочной выплаты

Для внесения средств через офис банка, заемщику необходимо будет сделать следующее:

- прийти в отделение в регионе обслуживания кредита;

- обратиться к кредитному менеджеру, предъявив паспорт;

- написать заявление на досрочку, указав в нем желаемое изменение параметров выплат (срок или сумма), а также размер допвзноса;

- внести денежные средства на кредитный счет.

При полном погашении рекомендуем перед внесением средств и написанием заявления еще раз уточнить у менеджера оставшуюся сумму долга.

Разрешается ли внести оплату через Сбербанк-Онлайн

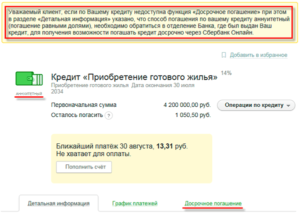

В веб-кабинете банка операция производится довольно просто:

- авторизуемся в ЛК;

- заходим во вкладку «Кредиты» главного меню;

- выбираем нужный заем;

- кликаем по вкладке «Досрочное погашение»;

- ставим галочку напротив типа взноса (полный или частичный);

- указываем счет списания средств и сумму;

- подтверждаем операцию.

Важно! Данный способ позволяет установить дату внесения средств не только на текущий день, но и на два дня вперед. Это удобно, если заемщик знает, что ему на карту должны поступить деньги, но в момент их получения он не сможет контактировать с банком.

После подтверждения операции в ЛК можно будет отметить, что сумма основного долга по займу уменьшилась. Это означает, что досрочный платеж зачислен по адресу.

Какие могут возникнуть трудности

Во избежание накладок еще раз посоветуем при полном погашении проводить операцию только через отделения банка, уточняя сумму долга. При этом следует вносить деньги на счет до того, как написано в заявлении.

Важно! Если заявка на досрочку будет оформлена, но в дату списания средств на счете не окажется, банк расценит это как просрочку выплат. В этом случае на весь объем допвзноса будет начисляться пеня.

Что касается частичного погашения, сложности могут возникнуть у ипотечных клиентов (с них в любом случае будут в первую очередь удержаны насчитанные проценты) и у заемщиков по потребкредитам, так как им нельзя оформить допплатеж через офис, а в веб-кабинете нет возможности установить новые параметры кредитования по своему усмотрению. Все эти нюансы следует учитывать перед принятием решения о внесении выплат вне графика.

Выводы

Погашение кредитов в Сбербанке раньше срока, установленного в договоре, вполне возможно. Более того, с недавнего времени эту операцию можно провести в онлайн-режиме без предварительного уведомления банка. Если грамотно оценить все нюансы данной процедуры, в итоге можно неплохо сэкономить на переплатах по займу.

Как досрочно погасить ипотеку в Сбербанке? Условия досрочного погашения в 2019 году

Банковские клиенты, которые своевременно оплачивают ипотеку по графику, могут погасить долг раньше срока. Условия досрочного погашения ипотеки в Сбербанке практически не отличаются от прошлогодних. Семья, оформившая займ на квартиру, считает экономически выгодным внесение платежей ранее, чем предполагает график.

Зачем вообще досрочно гасить ипотеку

Погашение несвоевременно ипотеки осуществляется для следующих целей:

- Снятия обременения с имущества и для полного распоряжения и владения ним.

- Снятия финансовой нагрузки.

- Экономии. Сбербанк не имеет права заставлять клиента оплачивать все проценты по кредиту. Ставка привязана к долговому остатку и срокам пользования займом.

При частичном погашении кредита выбирается один из следующих вариантов: сокращение сроков займа или уменьшение регулярного платежа.

Как происходит досрочное погашение ипотеки в Сбербанке

Согласно гражданскому законодательству, после заключения сделки клиент должен оплатить банковскому учреждению начисленную ставку основной кредитной суммой на протяжении всего периода пользования займом. Досрочное погашение сокращает сроки, поэтому процент оплачивается ниже.

Выгода зависит от графика платежей:

- Расчет схемы дифференцированными оплатами. Процент равномерно распределяется по каждому платежу. Если вносится большая сумма, процент уменьшается с последующими платежами.

- Проводится расчет графика аннуитетными платежами с фиксированным размером регулярных платежей. Начисленные проценты будут погашены в первых 50% сроков погашения клиентом.

Когда будет происходить дифференцирование платежа, досрочной выплатой можно будет воспользоваться в начале периода оплаты и в конце. Количество вносимых средств зависят от сроков и начисленных процентов. Дополнительные деньги откладываются для погашения основной задолженности, что уменьшает сумму переплаты на остальной платеж.

При аннуитетном расчете графика, выгода уменьшается, если погасить кредит во второй половине платежного периода. Деньги, которые вносятся на платеж, переходят для погашения основной задолженности.

Процент будет начислен с учетом остатка, и распределится на все оставшееся время.

Дополнительные взносы имеют незначительную выгоду не в первом, а во втором периоде, так как основное обязательство уже было закрыто.

При фиксированной платежной сумме банком могут устанавливаться ограничения на преждевременное погашение займа в Сбербанке. Согласно условиям на 2019 год, дополнительную сумму могут запретить к списанию. Аннуитеты погашаются заранее со следующими нюансами:

Уменьшается период кредитования, если сохраняется размер регулярных выплат. Так как уменьшаются сроки по выплате займа, уменьшаются пропорционально и выплачиваемые проценты.

Сокращается регулярный платеж с неизменностью сроков. Для клиента такое подобное положение практически невыгодно. Но доступно, если клиент не сможет вносить раз в месяц обязательный платеж.Сбербанк допускает и постоянные незначительные переплаты при условии, что банк будет заранее уведомлен о желании клиента. В финансовой организации может быть установлен денежный лимит на незначительную сумму досрочной переплаты.

Условия досрочного погашения ипотеки Сбербанка в 2019 году

Кредитный договор имеет пункты с подробным описанием того, каким образом и по какому графику оплачивается задолженность. Согласно гражданскому закону, лицо обязано обращаться с составленным по форме заявлением в банковский офис за несколько недель до принятия решения по закрытию долга. В обращении в банк заявитель указывает на решение погашения задолженности полностью или частично.

Перерасчет процентов

Пересчитывается займ в случае указания этой возможности в договорном документе. Вне зависимости от ипотечных продуктов Сбербанка погашаются досрочным образом долги при перерасчете процентов.

Если клиент оформил частичную оплату в подразделении Сбербанка, ему полагается получение распечатанной копии нового графика.

Если досрочно внести сумму через личный кабинет, обновленный платежный график будет доступен на экране в разделе информации о кредитах.

Процентная ставка за использование досрочного погашения будет пересчитана не во всех случаях, так как договорные пункты должны иметь конкретное указание. При указании в пунктах расчетов нового графика, процент переносится на новый долг, а оплата уменьшится.

Сроки досрочного погашения ипотеки Сбербанка

В 2010 году в банковских организациях временные ограничения, запрещающие досрочную оплату.

Но 9 лет назад были введены изменения в законодательстве, запрещающие финансовым компаниям выставлять невыгодные для клиента условия, которые препятствуют преждевременному закрытию долга.

Любому заемщику разрешается возврат всего долга целиком или его части на следующий день после получения средств.

Оплату производят в первом сроке оплаты или во втором, за несколько месяцев до завершения:- Для клиента больше выгоды будет при внесении досрочной оплаты за ипотеку через год или несколько лет после получения средств. Банками рассчитывается сумма ежемесячных платежей так, чтобы проценты насчитывали большую долю.

- За несколько месяцев до завершения действия кредитных отношений между сторонами, долговая сумма увеличивается, но процент остается прежним.

Пример: если был взят кредит на 6 лет, и ежемесячно вносились оплаты на протяжении 5 лет, то практически полностью были погашены проценты за 6 лет, поэтому досрочное погашение не принесет выгоды кроме снятия финансовых обременений.

Каков минимальный размер оплаты

Если предполагается оплата большой суммы за счет основной задолженности, это будет считаться частичным гашением. Частичная оплата в любом проценте разрешается Сбербанком. Несколько лет назад эта операция могла выполняться только гражданами, вносившими более 15 тысяч рублей. Сейчас может достигать переплата и 100 рублей.

Расчет платежа

Если заемщик желает за год или за несколько лет закрыть долг по ипотеке, узнается точная сумма. Совершается это через звонок на горячую линию банка или обращение к банковскому сотруднику. На официальном сайте в личном кабинете есть вкладка с «досрочным погашением», где действует калькулятор остатка.

Должно проводиться полноценное внесение денег, так как даже при долге в 20 рублей на долг начисляются проценты. После того, как будет проведен платеж, рекомендуется убедиться в том, что отсутствует долг через личный кабинет или офис Сбербанка. Банковские сотрудники обязаны подтвердить платеж путем предоставления справки о закрытии займа и отсутствии долгов.

Что выгоднее: сокращать срок или уменьшать платеж

Пример ситуации: в 2018 году семья заключила со Сбербанком ипотечную сделку на сумму в миллион рублей на пятилетний срок под минимальную ставку в 7,2%. Если будет совершаться оплата по рассчитанному графику 19,9 тысяч рублей ежемесячно, то за весь период будет выплачено порядка 194 тыс. рублей переплаты в банк.

Также у семьи имеется вклад в размере 600 000 рублей, который разрешается закрыть только в конце года. В январе 2019 года семьей может быть досрочно внесен платеж в 600 тысяч рублей.

Уменьшаем срок

Эта же семья приняла решение по закрытию кредита в минимальные сроки. Далее потребуются выплаты по кредитованию в конце 2020 года, что на 2.5 года раньше, чем предполагается. Банк получит переплату с процентов в количестве 88 тысяч, что экономит 105.5 тысяч рублей.

Уменьшаем платеж

Выгода заключается в уменьшении срока кредитования. Банк разрешает закрытие долга по следующему варианту: выбирается уменьшение платежа, но продолжается ежемесячная плата сумы в том же размере, что в начале. В начале сотрудничества со Сбербанком семья оплачивает 19.9 тыс. рублей ежемесячно, а не 7.6 по обновленному графику.

Для регулярного внесения большей суммы, должна быть перечислена большая денежная сумма на кредитный счет. Все равно будут списаны деньги по графику. Ежемесячно необходимо подавать заявление на досрочное погашение ипотеки. Этот вариант имеет следующие плюсы:

- Закрытие займа ранее срока, установленного кредитором. Долговый остаток уменьшается гораздо быстрее.

- Процентная ставка не уменьшается, как и при уменьшении периода.

- Личное спокойствие благодаря уменьшению финансовой нагрузки. При резких упадках дохода сумма оплачивается по обновленному графику.

Но выгода зависит от периода, когда совершается оплата долга.

Если военная ипотека

Если клиент сотрудничает с банком по программе военной ипотеки, уменьшение происходит на сроки при преждевременном закрытии долга. Оплата совершается военной казной, поэтому уменьшение платежей не происходит. Клиент получает выгоду в погашении: снимается обременение и оформляется квартира в собственность.

Как подавать заявление на досрочное погашение

Заявление подается в одно из отделений банков или онлайн на сайте через Сбербанк Онлайн.

Заявление оформляется в течение нескольких минут. Шаги к досрочному погашению: вход в личный кабинет, выбор имеющегося займа и открытие вкладки «Досрочного погашения». Следует выбрать из предложенных на сайте вариантов досрочное или частичное погашение.

Частичное погашение

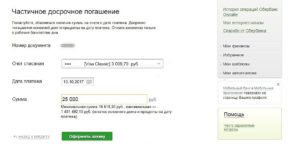

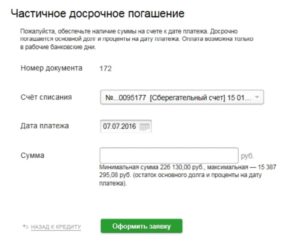

Инструкция, как совершить переплату по платежу:

- Выбирается счет, откуда перейдут деньги на уплату ипотеки.

- Выбирается платежная дата. Следует выбрать период досрочного погашения в ближайшие несколько дней с датой подачи заявления.

- Указывается сумма. Сбербанк ставит ограничения: не более 99% ближайшей выплаты, что отражается ниже.

- Нажимается кнопка «Оформления заявки», сверяются платежные параметры и нажимается кнопка подтверждения по сообщению.

Клиенту отправят уведомление с реквизитами процедуры. Далее вводится пароль и нажимается подтверждение. Этот пароль должен находиться у человека, нельзя его называть даже работнику банка.

Полное погашение

При полном погашении алгоритм действий практически не меняется, но имеются следующие нюансы:

- При досрочном погашении через несколько часов после подачи заявления, должна быть указана сумма.

- При погашении на следующие сутки, рассчитывается сумма с процентом за дополнительное время отдельно.

Сумма к полному досрочному погашению на следующий день уточняется по номеру горячей линии банковского учреждения.

В отделении банка

Заполняется заявление в любом офисе финансового учреждения в регионе выдачи кредита. При себе заемщику нужно иметь паспортные данные. Вносится платеж за день или в течение трех дней.

Если человек находится в другом городе, он оформляет доверенность у нотариуса погашение. Прописаны следующие данные:

- Личные и контактные данные человека, которому доверяется досрочное погашение.

- Информация по кредитному договору.

- Полное название финансового учреждения.

В конце указывается разрешение лица на передачу прав другому гражданину.

Программы государственной поддержки ипотечного кредитования

В 2019 году существуют следующие программы:

- Находящиеся в очереди получения квадратных метров.

- Находящиеся в очереди на улучшение жилых условий.

- Проживающие в квартирах с маленькой площадью, которой не хватает для всех членов семьи.

- Помощь для бюджетников.

Программы оказывают следующую помощь:

- Уменьшение процента через оплату государственными деньгами.

- Получение субсидии на первоначальный взнос. В зависимости от статуса граждан могут быть выданы следующие суммы: 35% или 40%.

Для того, чтобы получить льготы на полное или частичное погашение кредита, в центр социальной защиты или в Пенсионный Фонд отправляются личные документы и справки из банка.

Достоинства и недостатки

В процессе проведения полного или неполного погашения ипотеки, оформленной в Сбербанке, клиенту необходимо отчитываться о последствиях таких действий. Банку досрочная выплата грозит потерей финансов:

- Если процент по кредитованию отличается в худшую сторону от существующей или прогнозируемой в ближайшие 12 месяцев инфляции. Выгода заключается в покупке активов через имеющиеся свободные деньги. Совершаются потребительские покупки, так как ипотечный долг обесценивается со временем даже без досрочной выплаты.

- Если пункты кредитного договора предусматривают аннуитетные регулярные платежи. Этот тип выплат предполагает то, что в первые 30 дней клиентом оплачиваются преимущественно начисления на тело долга. Основную сумму переплат ставят на первое время договора кредитования. Преждевременное закрытие долга, происходящее не в первый месяц заключения сделки, не снижает величину выплаченного процента и общих переплат.

Специалисты рекомендуют сократить срок действия документа. Клиент, таким образом, снижает итоговую переплату по кредиту, как и процентную ставку, закрывая банковский долг. Сбербанк не предусматривает такую процедуру. Но изменение в договор кредитования может быть внесен в индивидуальном порядке.

Досрочное погашение ипотеки в Сбербанке в 2019 году

Благодаря ипотечному кредитованию тысячи российских семей смогли приобрести собственное жильё. Сбербанк – это государственное учреждение, он предлагает заемщикам более выгодные условия кредитования, нежели другие финансовые организации. Большинство заемщиков выбирают этот банк для получения ипотеки.

Необходимость постоянно выплачивать проценты за пользование неизбежно наводят на мысль о досрочном погашении ипотеки в Сбербанке. Условия 2019 года мало чем отличаются от прошлых лет. Семье, взявшей заём, экономически выгодно вносить большие платежи, нежели предусматривает график, в этом случае снижается размер переплаты.

Калькулятор досрочного погашения ипотеки сбербанка 2019 года

Чтобы наглядно представить выгоду от преждевременного возврата займа, удобно использовать ипотечный калькулятор. Найти его можно как на официальном сайте, так и на множестве других сторонних сайтов. Калькулятор позволяет рассчитать свои будущие расходы по ежемесячным платежам и наглядно представить график будущих выплат.

Пользоваться ипотечным калькулятором очень просто. Необходимо лишь ввести сумму, которую хотите оплатить и отметить условия выданного займа:

- тип платежа;

- процентная ставка;

- дата выдачи ипотеки;

- срок окончания выплат;

Досрочное погашение ипотеки через сбербанк онлайн

Оформить платеж для досрочного погашения ипотеки в Сбербанке по условиям 2019 года необходимо правильно, иначе деньги могут просто не списаться с вашего счёта или же, по невнимательности, останется неоплаченной небольшая сумма, на которую впоследствии будут расти проценты.

Заявление

Перед подачей заявления необходимо внести финансы на счет, по которому происходила оплата. После нужно подойти в ближайший офис банка и заполнить заявление, бланк и образец заполнения вам даст сотрудник. В нем указывается расчетный счет, с которого должны сняться деньги. В случае частичного погашения нужно также указать, что необходимо сделать:

- перерасчет ипотеки;

- сокращение срока выплат.

Также заявление можно написать на портале Сбербанка. При этом количество досрочных погашений может быть любым – можно хоть каждую неделю вносить дополнительные платежи, размер которых также может быть любым – хоть один рубль.

Внесение платежа

Сегодня оплата с помощью наличных уже невозможна, поэтому перевести деньги можно любым их перечисленных способов:

- безналичным переводом в личном кабинете на сайте Сбербанка;

- через удобный вам банкомат или терминал;

- через кассу в офисе Сбербанка.

Внести сумму достаточно просто, он ничем не отличается от внесения ежемесячных платежей.

Итоги

После внесения платежа при полном погашении вам будет выдана справка о его закрытии и отсутствии задолженности перед банком. Если же оплата была частичной – сотрудники должны предоставить вам новый график ежемесячных платежей. Если же заявление было отправлено через интернет, то новый график появится у вас в личном кабинете.

Таким образом, досрочное погашение ипотеки в Сбербанке по условиям 2019 года и возврат процентов по нему – это реальный способ уменьшить долг и существенно сэкономить. Причем совершать дополнительные платежи сегодня совсем не сложно, и вносить их можно хоть каждый день любым, даже самым минимальным платежом.

Досрочное погашение ипотеки в Сбербанке

Досрочное погашение ипотеки в Сбербанке – в чем подвох?

Ипотечное кредитование – это возможность обычных граждан России приобрести недвижимость не за собственные средства, а за счет заемных ресурсов банка.

Лидером в сфере ипотечного кредитования, который работает и в направлении социального, льготного жилищного кредитования, является Сбербанк. Он предоставляет разнообразные программы кредитования для молодых и обычных семей.

И далее о том, возможно ли досрочное погашение ипотеки в Сбербанке и как его можно осуществить.

Особенности ипотечного кредитования

Ипотечное кредитование – это разновидность ссуды в кредитном портфеле финансового учреждения. Предоставляется такой заем:

- На приобретение недвижимости, которая в будущем и будет выступать объектом залога. В Сбербанке величина займа не может превышать более 80-85% от оценочной стоимости объекта;

- На любые потребительские цели, но под залог объекта недвижимости, который уже есть в собственности у заемщика;

- На рефинансирование ипотеки, оформленной у другого банка.

В рамках каждого из направлений могут открывать разнообразные программы. Оформить ссуду можно на новое жилье, которое построено, и на объекты, которые только возводятся и не введены в эксплуатацию.

Сбербанк работает в сегменте ипотеки не первый год, поэтому предлагает заемщикам выгодные условия кредитования: наименьшая величина процентной ставки и первоначального взноса.

На каких условиях выдают ипотеку в Сбербанке:

- Возможный срок кредитования (max) – до 30 лет;

- Процентная ставка – от 8%;

- Возможность привлечь созаемщиков по договору кредитования. Их количество – не более 3-х. При оформлении ссуды официальными супругами муж или жена автоматически становятся созаемщиками;

- Комиссия за выдачу и обслуживание ссуды отсутствует;

- Заявка рассматривается не больше пяти дней. Решение субъект получает в телефонном режиме.

Поскольку договор подписывается на долгий срок, то многие клиенты хотят закрыть обязательства перед кредитором досрочно.

Сбербанк разрешает заемщику осуществить полное и частичное досрочное погашение ипотеки без применения к нему штрафных санкций. Главное условие – это правильно осуществить такое погашение, соблюдая установленный регламент.

Досрочное погашение в Сбербанке: его виды

Досрочное погашение – это оплата долга по кредиту в размере, большем, чем предписано графиком платежей. Может быть два вида погашения:

- Частичное. Популярный вид оплаты счета. Физическое лицо оплачивает ежемесячный взнос в размере, большем, чем минимальный размер платежа. Например, по кредитному договору в марте 2019 года необходимо внести 10 000 рублей, а субъект вносит 50 000 рублей.

- Полное. Клиент полностью закрывает долг, оплачивая всю начисленную задолженность перед Сбербанком. При этом клиент оплачивает и тело займа, и начисленные проценты, и штрафы, если они есть по счету.

Вне зависимости от того, какой вид досрочного погашения захочет осуществить клиент, он должен знать: о своих намерениях он должен сообщить в банк. Такая норма предписана кредитными правилами компании. Пункт указан также в кредитном договоре между банком и заемщиком.

Правильное полное досрочное погашение ипотеки в Сбербанке

Как правильно закрыть ипотеку в Сбербанке? Алгоритм не сложный, но его необходимо соблюдать. Кроме того, в зависимости от вида погашения, использует разный алгоритм оплаты.

Полное досрочное погашение в Сбербанке:

- Обратиться к кредитному специалисту для запроса остатка по счету. Необходимо получить официальную справку от сотрудника о размере задолженности. Задолженность можно узнать в личном кабинете интернет-банкинга.

- Написать заявление о досрочном погашении. В документе указать сумму погашения и планируемую дату оплаты. Заявление можно написать в офисе Сбербанка. Подача доступна через интернет. Рекомендуется уведомить банк о намерениях за 30 дней до того, как средства будут зачислены на счет.

- До даты, которая указана в заявлении, зачислить полную сумму на дебетовую карту.

Пояснения к третьему пункту: большинство кредитов, которые сейчас выдаются, автоматически подкрепляются к дебетовому счету клиента. Заемщику помимо ипотеки, выдается дебетовая карта. Существует взаимозачет дебетового и кредитного счета. Клиент обязан вносить средства на карту. А банк в предельный срок оплаты спишет деньги с карты в счет оплаты ежемесячного платежа.

Но каждый субъект должен знать: он имеет право вносить деньги, как на кредитный счет, так и на дебетовой. Принципиальной разницы нет, но только в случае, если не будут досрочного погашения.

Подача заявления

Многие задают вопрос: а зачем писать заявление на досрочное погашение? Затем, что банку невыгодно досрочное погашение, оно теряет на начисленных процентах. И далее о хитростях не только Сбербанка, а любого финансового учреждения.

Особенности досрочной оплаты без написания заявления:

- Клиент вносит средства на дебетовую карту. Сумма вносится больше, чем ежемесячный платеж.

- В указанный срок платежа (в конце месяца) система автоматически списывает средства с дебетовой карты. Но сумма списания равна величине ежемесячного взноса.

- Остаток на дебетовой карте остается на счете, он не идет на погашение ипотеки.

- Банк продолжает начислять проценты на то тело кредита, которое осталось. Заемщик не получит экономии от уплаты процентов.

Если нет возможности пойти в офис банка, то возможно досрочное погашение ипотеки через Сбербанк онлайн. Достаточно в личном кабинете выбрать опцию «Кредиты», а потом «Досрочное погашение». В данном случае также необходимо написать заявление, только в электронном виде.

После полного закрытия долга, необходимо уточнить информацию о закрытии счета. В начале месяца, следующего после оплаты, нужно запросить у Сбербанка справку о закрытии кредита.

Эксперты говорят о том, что любой кредитный счет даже при полном погашении может еще долго оставаться открытым. По итогу обслуживания счета банк будет взимать плату.

Разница между способом погашения с уменьшением срока или платежа

Что выгоднее: сокращать срок или уменьшать платеж? Все зависит от того, какую цель преследует сам заемщик. И далее о том, что и как выбрать.

Особенности частичного погашения:

- Если заемщик выбирает уменьшение срока платежа, то его ежемесячный платеж не изменяется. График платежей изменяется только с учетом уменьшения количества платежей.

- Если заемщик выбирает уменьшение ежемесячного платежа, то срок закрытия долга остается прежним, а величина ежемесячного платежа уменьшается.

Чтобы было понятно, рассмотрим пример:

Заемщик оформил ипотеку в размере 800 000 рублей 1 января 2019 на 10 лет. Ежемесячно он платит с учетом ставки в 10% 10575 рублей. Конечный срок закрытия долга – декабрь 2029 год. В один месяц клиент заплатил больше (март 2019). Сумма платежа составила 150 000 рублей. Как измениться график платежей в зависимости от способа уплаты ипотеки?

Расчеты:

- Уменьшение срока платежа. В таком случае ежемесячно клиент и дальше будет платить по займу 10575 рублей, но закроет ипотеку он не в декабре 2029 года, а в апреле 2026 года. При этом каждый платеж будет уменьшать тело кредита, величина начисленных процентов автоматически будет уменьшаться;

- Уменьшение суммы платежа. В таком случае клиент будет погашать долг перед Сбербанком до 2029 года, но с апреля 20198 года величина ежемесячного платежа составит уже 8555 рублей.

На данном примере ипотечники могут понять, какой метод погашения оптимальный именно для них.

https://www.youtube.com/watch?v=rxz0rgiuLQU

Выгоднее использовать для погашения ипотеки именно способ уменьшения срока. Метод позволяет физическому лицу сэкономить на оплате процентов. Экономия, правда, возможна, если по договору установлена дифференцированная схема платежа. В Сбербанке есть право выбора: оформлять ипотеку на аннуитетной основе или дифференцированной (классической).

Эффективность досрочного погашения

Когда заемщик имеет средства, он желает их выгодно использовать. И досрочно погашая ипотеку, клиент также хочет сделать это выгодно. Но она от таких действий есть не всегда. И на это влияют несколько факторов.

Но прежде, чем рассмотреть этот вопрос, рационально напомнить, что есть два способа погашения ипотеки (любого кредита):

- Классическая или дифференцированная схема погашения. Заемщик платит по долгу неравномерными частями. Величина платежа сначала больше, чем в конце. Преимущество метода в том, что сначала средства направляются на погашение дела кредита, а потом уже на оплату процентов. За счет первичного уменьшения тела кредита сумма начисленных процентов уменьшается. Для ипотеки выгоднее именно этот вариант платежа;

- Аннуитетная схема погашения. Платежи на всем сроке оплаты одинаковые. Недостаток в том, что платежи равномерно направляются как на тело кредита, так на начисленные проценты.

Досрочное погашение при аннуитетных платежах не имеет никакой выгоды. Это обусловлено спецификой расчетов при аннуитетной схеме. Банк начисляет проценты за пользование, включает их в общую сумму долга, и равномерно распределяет на весь срок.

Какие факторы влияют на эффективность досрочного погашения:

- Если такая опция разрешена договором кредитования. Сейчас Сбербанк разрешает досрочно погашать долг. Но возможно более старые договоры такое право не допускали. Возможно применение к заемщику штрафных санкций;

- Если применяется классическая схема погашения;

- Если при частичном досрочном погашении клиент выбирает способ уменьшения срока платежа, а не уменьшение суммы платежа.

Экономия на оплате страховки залога

Помимо указанных преимуществ, при досрочном погашении ипотеки клиент экономит на оплате страховки.

По законодательству РФ во время ипотечного кредитования залоговая недвижимость подлежит страхованию. Заемщик не может отказаться от такой дополнительной опции. Сбербанк откажет в выдаче кредитных средств, если клиент откажется от страхования недвижимости.

Справочная информация: страхование же жизни и здоровье заемщика имеет добровольный характер. Клиент имеет право отказаться от услуги. Но при отказе банк дополнительно увеличит процентную ставку на 1% (по всем ипотечным программам).

Страховой полис приобретается не на весь срок кредитования. Оформить страховку можно в тех компаниях, которые аккредитованы Сбербанком. Их список постоянно расширяется и обновляется. Представлен список на официальном сайте учреждения.

Страхование происходит каждый год. Сумма услуги равна 1-2% от суммы задолженности. Если сумма долга уменьшается, то и размер страховки автоматически уменьшается. Неважно, какой способ погашения выбран субъектом.

Могут ли отказать в досрочном погашении

В каком случае досрочно погасить ипотеку в Сбербанке нельзя? Сказать однозначно на этот вопрос нельзя, поскольку есть негласные правила кредитной политики. Это регламентировано действующими условиями кредитного договора. Поэтому невозможность досрочного погашения также должна быть прописана в договоре.

О прецедентах невозможности погасить ипотеку досрочно неизвестно. Но полностью исключать такую возможность нельзя.

Что может повлиять на отказ Сбербанка на досрочное закрытие долга:

- Плохая кредитная история. Если в течение всего срока заемщик допускал просрочку, не платил в полном объеме по обязательствам, то банк может отказать в услуге;

- Если ипотека оформлена не так давно. Как правило, досрочное погашение в первые полгода не доступно;

- Если до закрытия долга осталось менее трех месяцев.

В результате, если клиент оформил ипотечную ссуду в Сбербанке и получил финансовую возможность досрочно закрыть долг, то он имеет такую возможность. Для того чтобы реализовать возможность, достаточно написать заявление в банк и осуществить платеж.

В следующем видео пример приведен на ипотечном кредите с аннуитентными платежами:

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Фев 26, 2019Пособие Хелп