Банк Зенит: ипотека на квартиру

Содержание

Банк Зенит: ипотека | 6 ипотечных программ банка

статьи:

Множество жителей России сталкиваются с жилищными проблемами. Действительно, накопить сумму, которой хватит для того, чтобы приобрести квартиру или дом, очень сложно, а для некоторых категорий граждан почти невозможно.

В таком случае на помощь приходит ипотека, когда жилье приобретается сегодня, а выплачивать его стоимость необходимо в последующие годы.

Банк»Зенит предлагает россиянам воспользоваться своими ипотечными программами, которых у него шесть.

Банк Зенит: ипотека

- приобретение квартир на вторичном рынке;

- приобретение комнаты на вторичном рынке;

- покупка жилья в новостройке;

- покупка жилья в новостройке от партнеров банка;

- покупка земельного участка с домом;

- военная ипотека.

Приобретение квартиры на вторичном рынке

Эта программа предназначена для тех, кто желает купить на вторичном рынке жилье в тех местах, где есть отделения банка Зенит. Кредит может быть получен в рублях, долларах или же евро.

Максимальный срок пользования займом составляет тридцать лет, а процентная ставка начинается от 11% в евро или долл.

(в рублях от 12,60%) и зависит от срока кредитования, пакета страхования и формата сотрудничества заемщика с банком.

Если заемщик отказывается застраховать эти риски, то к процентной ставке будут добавлены 3%. Первоначальный взнос должен достигать не менее 15% от стоимости жилья, а предметом залога выступает приобретаемая квартира. Максимальная сумма кредита для Московских отделений составляет 14 миллионов рублей, а для региональных отделений — 10,5 миллионов рублей.

Приобретение комнаты на вторичном рынке

Так же как и в предыдущей программе, кредит может быть выдаваться как в рублях, так и в евро или же долларах. Сумма займа для московских отделений составит от 800 тысяч до 14 млн. руб., для региональных отделений — от 270 тыс. до 10,5 млн. руб.

Срок кредитования ограничен 25 годами. Первоначальный взнос при этом должен превышать 20% от стоимости объекта займа. Условия страхования аналогичны предыдущей программе. Процентная ставка в рублях начинается от 15,60%, в долларах (евро) — от 14%.

Максимальное значение процентной ставки в рублях достигает 18%.

Покупка жилья в новостройке

Этот кредит касается только тех сделок по покупке жилья, объектом которых являются квартиры в новостройках. Программа распространяется на те регионы, где присутствуют отделения Зенита.

Размеры кредита варьируются в Москве от 540 тыс. до 14 млн. руб., в остальных филиалах — от 270 тыс. до 10,5 млн. руб. Первый взнос при этом должен составлять не меньше 20% от стоимости квартиры.

Максимальный срок кредитования – не более тридцати лет.

Процентная ставка будет зависеть от завершенности работ по строительству дома. Если кредит берется на этапе строительства, то процент составит от 14,10% в рублях и от 12,5% в долл. (евро).

После того, как право собственности на жилье перешло к заемщику, процентная ставка по займу начинается от 13,10% в рублях и от 11,50% в долларах (евро).

Что касается страхования, то на этапе строительства заемщик не может застраховать риски утери или повреждения объекта залога, в остальном же требования полностью повторяют условия из программы приобретения квартир на вторичном рынке.

Покупка жилья в новостройке от партнеров банка

Эта программа во многом похожа на предыдущую с той лишь разницей, что заемщик может купить квартиру только в новостройках, которые возвели компании-партнеры Зенита. В рамках этой программы заемщикам предлагается 13 жилищных объектов, где они смогут выбрать для себя жилье. Максимальный срок такого кредита составит 30 лет.

Максимальная сумма, которую может взять заемщик — до 14 млн. руб. в Москве и до 10,5 млн. руб. в регионах. Первоначальный взнос для приобретения жилья в компании ООО «ПромИнвестЭстейт» составит 15%, для всех остальных застройщиков — 20% от стоимости недвижимости.

Процентная ставка в рублях стартует от 12,60%, в долларах (евро) — от 11% и будет зависеть от степени готовности дома, срока кредитования, пакета страхования и т.п.

Покупка земельного участка с домом

Так же как в иных ипотечных программах, кредитование возможно только на покупку объектов, находящихся в тех регионах, где открыты отделения банка Зенит. Сумма кредитования варьируется от 270 тысяч до 14 млн. руб. исходя из региона нахождения объекта. Кредит для покупки участка с домом можно взять максимум на 25 лет, первоначальный взнос

Ипотека в банке Зенит: ставки, расчет на калькуляторе, отзывы

В статье рассмотрим ставки по ипотеке и условия рефинансирования в банке Зенит. Узнаем, как рассчитать максимальную сумму на онлайн-калькуляторе и подать заявку с официального сайта. Мы подготовили список документов для банка и собрали отзывы его клиентов.

Условия получения ипотеки

Банк Зенит оформляет 10 программ ипотечного кредитования на следующих условиях:

- Минимальная процентная ставка составляет 6%.

- Наибольшая сумма, которая может быть выдана – 20 тыс. р.

- Максимальный срок долга – 25 лет.

Первый взнос варьируется в зависимости от вида кредитования и типа приобретаемой недвижимости:

- По военной ипотеке он составляет 20%.

- При участии в других программах — от 15 до 35% и выше.

Вы можете оставить в залог банку свое транспортное средство или объект недвижимости. При этом автомобиль должен соответствовать требованиям:

- Относиться к категории В. Машины, произведенные в Китае, банком Зенит не принимаются.

- Быть исправным.

- Срок эксплуатации — не больше 15 лет.

Также прочитайте: Потребительские кредиты в банке Зенит: условия, ставки и отзывы клиентов

Программы и процентные ставки

| Название ипотечной программы в Зенит | Сумма, руб. | Первоначальный взнос | Минимальная ставка |

| Семейная ипотека | 8 000 000 | 20% | 6% |

| Рефинансирование ипотеки | 25 000 000 | 0% | 9,5% |

| Жилье на первичном рынке | 25 000 000 | 20% | 9,4% |

| Жилье на вторичном рынке | 20 000 000 | 15% | 9,4% |

| Кредит на покупку дома и участка земли | 20 000 000 | 30% | 9,4% |

| Кредит на покупку гаража или парковочного места | 3 000 000 | 30% | 9,4% |

| Ипотека при покупке жилья от компаний-партнеров банка Зенит | 2 3500 000 | 20% | 9,65% |

| Ипотека по двум документам | 8 000 000 | 35% | 10,1% |

| Квартира для военнослужащего | 3 000 000 | 20% | 9,9% |

| Рефинансирование военной ипотеки | 3 000 000 | 20% | 9,9% |

Калькулятор ипотеки

На официальном сайте банка Зенит есть онлайн-калькулятор, с помощью которого можно рассчитать максимальную сумму по ипотеке и процентную ставку.

Для расчета необходимо указать:

- Цель кредита.

- Регион проживания.

- Цену жилья.

- Первый взнос.

- Срок ипотеки.

Например, если покупать новостройку за 5 млн р. с первоначальным взносом в 1 млн р. на 30 лет, ежемесячный платеж составит 33 343 р., а ставка — 9,4% годовых.

Как подать онлайн-заявку на ипотеку в банке Зенит?

Заявку можно подать в отделении или с помощью официального сайта банка «Зенит». Во втором случае необходимо нажать на кнопку «Подать заявку» рядом с онлайн-калькулятором и ввести:

- Ф.И.О.

- Город проживания.

- Контактный телефон.

- Электронную почту.

Решение о выдаче ипотеки будет известно в течение десяти дней. Вам позвонит менеджер или на мобильный телефон поступит СМС.

Как взять ипотеку в банке Зенит?

Перед подачей анкеты в банк рекомендуется определиться с объектом недвижимости. После подачи заявки на ипотеку необходимо выполнить действия:

- Провести оценку имущества.

- Предъявить отчет об оценке в банк.

- Зарегистрировать право собственности на недвижимость и оформить залог для банка.

Требования к заемщику

Для того чтобы оформить ипотеку в банке Зенит, необходимо соответствовать ряду требований:

- Возраст — старше 21 года на дату подачи заявки и до 60 на момент полного погашения.

- Официальное трудоустройство, общий стаж должен быть не менее 2 лет, а стаж у нынешнего работодателя — не менее 6 месяцев.

- Гражданство РФ.

- Официальная регистрация в населенном пункте, где расположен офис банка Зенит.

Список необходимых документов

Для оформления ипотеки в банке Зенит необходимо подготовить:

- Паспорт и копии всех его страниц.

- Другой документ, удостоверяющий личность, к примеру, водительское удостоверение.

- Нотариально заверенное согласие от второго супруга на оформление ипотеки.

- Отчет специалиста-оценщика о проведенной им работе.

- Справку формы 2-НДФЛ или выписку о доходах из бухгалтерии работодателя.

- СНИЛС и ИНН.

- Свидетельства о рождении детей.

- Договор купли-продажи.

Отзывы клиентов об ипотеке в банке Зенит

Анна Акимова:

«Я обратилась в офис банка «Зенит» в городе Тольятти. Выбрала этот банк, потому что ранее была его клиентом. Работник сразу же проинформировал меня обо всех деталях соглашения. Спасибо банку «Зенит» и его работникам за помощь в покупке жилья!».

Елена Ухова:

«Спустя полтора часа после того, как я подала заявление на оформление ипотеки, мне позвонил сотрудник Зенита и поинтересовался, есть ли у меня вопросы.

Он разъяснил мне все непонятные детали и уточнил список документов, которые нужно было отослать в банк по электронной почте. За время сбора необходимых бумаг я несколько раз звонила в Зенит.

Менеджеры всегда отвечали вежливо и максимально подробно. Оцениваю работу банка на твердую «пятерку»».

Светлана Иванова:

Ирина Агапова:

Ипотека в банке Зенит

Банк «Зенит» является крупным коммерческим банком, предоставляющим различные услуги физическим и юридическим лицам.

Ипотека в банке «Зенит» насчитывает больше 10 программ. Особое внимание банк уделяет клиентам-военнослужащим, а также молодым семьям, разрабатывая для них различные ипотечные программы.

На каких условиях банк выдает ипотеку, как оформить договор с этой финансовой организацией?

Схема получения ипотеки на жилье выглядит таким образом:

- Шаг 1. Обращение в банк Не стоит пренебрегать этим пунктом, думая, что самостоятельно вы сможете определиться с программой ипотечного кредитовая. Есть множество нюансов, с каждым клиентом сотрудник работает индивидуально. Он поможет подобрать подходящую программу ипотеки с учетом размера первоначального взноса, длительности ипотеки и других характеристик.

- Шаг 2. Заполнение заявления Заявление можно подать в день консультации либо же заполнить анкету в режиме онлайн.

- Шаг 3. Сбор необходимого пакета документов Документы нужно будет принести в банк, чтобы специалист проанализировал их.

- Шаг 4. Принятие положительного решения о предоставлении ипотеки

- Шаг 5. Выбор объекта ипотеки – квартиры, дома На этом этапе заемщик должен подготовить правоустанавливающие документы на недвижимость, оценить рыночную стоимость квартиры. Для удобства клиента сотрудник банка может порекомендовать ему обратиться в конкретную риэлтерскую компанию, где ему помогут подобрать жилье.

- Шаг 6. Страховка Обязательным условием банка «Зенит» при оформлении ипотеки на приобретение квартиры, комнаты, жилого дома, земельного участка на вторичном рынке является обязательная страховка жизни, здоровья, страховка от потери трудоспособности, на недвижимость, а также страховка от утраты прав собственности на покупаемое жилье.

- Шаг 7. Проведение сделки Банк назначает заемщику дату, когда тому нужно прийти и заключить ипотечный договор. После этого заемщик подписывает договор страхования. Далее банк рассчитывается с ним по ипотечной сделке.

- Шаг 8. Погашение ипотеки Согласно договору ипотеки заемщик должен будет ежемесячно вносить платежи в равных долях. Также банк предоставляет возможность досрочно погасить ипотеку без уплаты штрафов или пени.

Если заемщик планирует взять ипотеку на покупку квартиры в новостройке, тогда до оформления права собственности на жилье ему нужно застраховать свою жизнь и здоровье, а после перехода прав собственности на квартиру необходимо оформить страховку на недвижимость и страховку от утраты права собственности на квартиру.

Какие документы нужны для взятия ипотеки в банке «Зенит»?

Заемщик должен предъявить банковскому сотруднику следующие документы:

- гражданский паспорт;

- СНИЛС или ИНН;

- справка о доходах и занятости (берется по месту работы);

- свидетельство о браке, рождении детей (при наличии);

- заявление о предоставлении ипотеки.

Как рассчитать ипотеку от банка «Зенит»?

На официальном сайте банка – www.zenit.ru есть онлайн-калькулятор, с помощью которого можно произвести все расчеты.

Для этого нужно:

- Зайти по вкладке «Ипотека», выбрать нужную программу – «Классическая» или «Военная».

- Из списка выбрать объект договора – новостройка, вторичный рынок, дом с участком, гараж или машино-место, господдержка для семей, рефинансирование.

- Выбрать из списка регион.

- Указать примерную стоимость недвижимости, сумму первоначального взноса, срок ипотеки.

Выбрав эти параметры, калькулятор автоматически произведет подсчет: какую сумму заемщику нужно будет ежемесячно вносить на счет банка, какова будет общая сумма ипотеки, а также процентная ставка по договору.

Военная ипотека в банке «Зенит»

Для военнослужащих и их семей банк предлагает индивидуальные программы ипотечного кредитования:

- квартира в новостройке для военнослужащего;

- квартира в новостройке для супругов, где оба являются военнослужащими

- квартира на вторичном рынке для военнослужащего;

- квартира на вторичном рынке для супругов-военнослужащих.

Заемщик получает ипотеку у того застройщика, который аккредитован банком «Зенит». Получить новенькую жилплощадь или недвижимость на вторичном рынке может только тот военный, который является участником Накопительно-ипотечной системы (НИС) не меньше 3 лет.

Выдается ипотека сроком от 1 года. Максимальный возраст заемщика для выдачи ипотеки для военнослужащих по этой программе – 45 лет. Заемщику обязательно нужно будет оплатить первоначальный взнос в размере 20% от стоимости жилья (по состоянию на 2019 год).

Условия взятия ипотеки на квартиру для супругов-военнослужащих практически ничем не отличаются от тех условий, которые выставлены банком для одного заемщика.

Отличие только в сумме взятия ипотеки. Так, если в семье оба супруга военные, тогда максимальная сумма по ипотеке будет для них в 2 раза больше.

Семейная ипотека от банка «Зенит»

Для семей с детьми банк предоставляет ипотеку по льготной ставке. Предоставляется она только тем семьям, в которых родится второй или третий ребенок да 2022 года.

Условия программы «Семейная ипотека»:

- заемщик может купить в ипотеку квартиру как на первичном, так и на вторичном рынке. Срок кредита – до 30 лет.

- если рождается второй ребенок, тогда изначальная ставка по ипотеке действует 3 года; если рождается третий ребенок, тогда эта ставка действительна 5 лет;

- первоначальный взнос – от 20%. Материнский капитал может быть использован в качестве первоначального взноса.

Ипотека по двум документам от банка «Зенит»

Если у заемщика есть кое-какие сбережения, а именно 35% от общей стоимости недвижимости, которую он планирует купить, тогда он может оформить программу ипотеки по двум документам.

Согласно ей заемщику достаточно представить банку всего 2 документа: гражданский паспорт и СНИЛС (или ИНН, водительское удостоверение, загранпаспорт).

Условия этой ипотечной программы:

- есть возможность купить квартиру, дом с землей, апартаменты, таунхаус, гараж, машино-место;

- максимальный срок ипотеки – 20 лет;

- заемщик должен быть гражданином РФ, иметь официальную работу (исключение – пенсионеры).

Ипотека на квартиру, апартаменты или таунхаус на вторичном рынке

Если вы рассматриваете жилье на вторичном рынке недвижимости, тогда можно присмотреться к ипотеке от банка «Зенит» на «вторичку».

Условия программы:

- первоначальный взнос – обязательный платеж. Допускается оплата материнского капитала в качестве первоначального взноса;

- срок ипотеки – до 30 лет;

- при покупке жилья в Москве сумма кредита увеличивается;

- погашается ипотека равными платежами, возможно досрочное погашение.

Ипотека от банка «Зенит» на специальных условиях

Для тех клиентов, которые хотят взять в ипотеку новостройку от застройщиков – партнеров банка «Зенит», предлагаются особые условия:

- срок рассмотрения заявки – не больше 1 дня (по другим программам банк может рассматривать заявление до 10 дней);

- отсутствие обязательного страхования жизни и здоровья заемщика. Однако страховка имущества обязательна;

- первоначальный взнос может быть оплачен за счет материнского капитала;

- срок ипотеки – до 20 лет;

- сума кредита гораздо ниже, чем по другим ипотечным программам.

Программа рефинансирования ипотеки в банке «Зенит»

Банк «Зенит» предлагает клиентам других банков улучшить условия их ипотечного кредитования. К примеру, уменьшить ставку по ипотеке, сумму ежемесячного платежа либо сократить срок по выплате. Для этого банк предоставляет услугу рефинансирования ипотеки.

Клиенты, которые получают зарплату на карту банка «Зенита», у которых есть свой счет в этом банке, а также положительная кредитная история, банк максимально снижает процентную ставку по ипотеке.

Если у заемщика нет таких карт, то рефинансировать ипотеку в «Зените» он может, но по ставке на 0,3–0,7% выше.

Подать заявку на рефинансирование ипотеки можно несколькими способами:

- Пойти в ближайшее отделение банка и заполнить заявку.

- Заполнить заявку в режиме онлайн.

- Связаться с менеджером банка и уточнить, каким способом лучше и быстрее подать заявку.

Человек, желающий рефинансировать ипотеку, должен соответствовать таким требованиям:

- быть гражданином РФ;

- иметь регистрацию на территории России;

- иметь официальную работу в России.

Также банк выдвигает определенные требования и в отношении рефинансируемой ипотеки:

- допускается рефинансировать ипотеку на покупку жилья как на первичном, так и на вторичном рынке, брать потребительский кредит под залог недвижимости;

- валюта кредита – национальная (выдается в рублях);

- минимальный срок до погашения задолженности по предыдущей ипотеке должен составлять не менее 3 лет;

- у заемщика не должно быть просрочек более 1 месяца каждая;

- ранее взятая ипотека не должна быть реструктуризированной (исключение составляет только реструктуризация в виде снижения процентной ставки);

- банк «Зенит» не рефинансирует те ипотеки, что были выданы небанковскими организациями, физическими лицами.

Отзывы клиентов о банке «Зенит»

Те граждане, которые брали ипотеку в банке «Зенит» отмечают выгодные условия ипотечного кредитования, большой список предложений, выгодные условия для заключения сделки, возможность рефинансирования ипотеки.

Отдельная категория заемщиков – военнослужащие, численность которых в банке постоянно увеличивается. Военные отмечают, что в банке «Зенит» им предоставлена возможность выбора ипотечной программы конкретно для военных.

Молодым семьям с двумя детьми и больше тоже подходит этот банк по условиям ипотечных программ, поскольку позволяет использовать материнский капитал в качестве первоначального взноса.

Но сказать о том, что банк имеет одни благодарности, нельзя. Есть и недовольные клиенты, которые долго ждали одобрения заявки, которых должным образом не консультировали, долго переводили деньги и т. д.

В каждом банке, в том числе и в «Зените» есть как довольные клиенты, так и недовольные. Здесь уже нужно исходить из индивидуальных особенностей, предпочтений.

Перед тем как идти в банк, желательно ознакомиться с программами кредитования на сайте банка, прочесть условия для получения ипотеки.Коммерческий банк «Зенит» может отлично конкурировать с такими крупными банками, как «Сбербанк» или «Газпромбанк». Он предлагает клиентам разнообразные программы ипотечного кредитования.

Только для военных банк разработал 5 ипотечных продуктов. Ежегодно банк старается снижать ставку по ипотеке, поэтому желающие могут воспользоваться еще одной услугой – рефинансированием ипотеки, чтобы снизить финансовую нагрузку и процент по ипотеке.

Для удобства банк предлагает клиентам карту новостроек, в которых доступна ипотека от банка «Зенит». Руководство этой финансовой структуры делает все возможное, чтобы привлечь клиентов, расширить базу заемщиков, получить статус серьезного и оправданного банка.

Банк Зенит: ипотека на квартиру

Тема ипотечного кредитования как никогда актуальна в нашей стране, ведь сейчас ставки по кредитам на приобретение жилья снизились, а, значит, это благоприятное время для оформления ипотечного займа. А те заемщики, которые на текущий момент уже выплачивают жилищный кредит, могут оформить рефинансирование ипотеки и таким образом сократить срок действия договора или снизить нагрузку на свой бюджет.

Несмотря на то, что ипотечное кредитование предлагает практически каждый коммерческий банк, более полутора миллионов наших сограждан обращаются в банк Зенит, который за долгие годы своего существования укрепил позиции на рынке финансовых услуг и завоевал доверие среди клиентов. А, значит, его можно рассматривать в качестве кредитора по жилищному кредиту.

На текущий момент в банке есть несколько предложение для частных клиентов.

Актуальные предложения

Ипотека банка Зенит отличается выгодными условиями сотрудничества и низкими процентными ставками, но, тем не менее, множество банков, в частности, банк Зенит, предлагают на разные объекты недвижимости индивидуальные условия сотрудничества, поэтому рассмотрим все текущие предложения по ипотеке, а также рассмотрим варианты рефинансирования ранее оформленных ипотечных кредитов других банков.

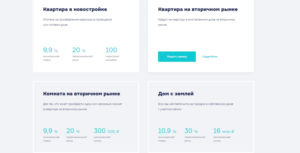

Ипотека на новостройку

Здесь у клиента есть два варианта кредитования – это оформление жилья в новостройке у застройщика, а также у партнеров банка, то есть, строительных компаний, которые получали финансовую поддержку от Зенит банка на строительство домов. По классической программе кредитования новостройки действует годовая процентная ставка от 9,9% в год, максимальный срок кредитования до 30 лет сумма, займа не может превышать 16 млн рублей.

От заемщика потребуется первоначальный взнос в размере от 20%, минимальная сумма жилищного кредита 300000 рублей.

Обратите внимание, в рамках данной программы семьи с двумя и более детьми могут воспользоваться сертификатом на материнский капитал в качестве части первоначального взноса, а также для погашения ипотечного займа.

В другом варианте вы можете сделать свой ипотечный кредит еще более выгодным, если приобретете жилье у партнера банка. Правда, здесь годовая процентная ставка начинается от 11,5% в год, минимальный первоначальный взнос от 20%.

Зато максимальная сумма кредита может достигать 45 млн рублей, срок кредитования до 30 лет. Актуальный список партнеров вы можете узнать в ближайшем к вам отделение банка постольку, поскольку он полностью зависит от региональной принадлежности.

Кредиты на приобретение квартиры на вторичном рынке

Здесь Банк предлагает три программы, рассмотрим каждую из них более подробно:

- Ипотека на готовое жилье с годовой процентной ставкой 9,9%, минимальным первоначальным взносом от 15% максимальной суммой до 16 млн рублей, сроком кредитования до 30 лет.

- Ипотечный кредит на залоговые объекты недвижимости, то есть, жилье, которое находится в собственности у банка. Здесь условия следующие: минимальный первоначальный взнос — 10%, ставка — от 10%, сумма кредита — до 30 млн рублей, срок — до 30 лет.

- Ипотека на приобретение комнаты. Здесь ставка — 9,9% в год, сумма — до 14 млн рублей, первоначальный взнос — 20%, срок кредитования — до 25 лет.

В рамках всех вышеперечисленных программ заемщик может использовать средства материнского капитала для оплаты части первоначального взноса или направить материальную помощь на погашение ипотечного займа и процентов по нему. Но нюанс заключается в том, что вся сумма материнского капитала не может быть использована в качестве первоначального взноса, максимальный размер — всего 5%от стоимости объекта недвижимости.

Ипотечный кредит на приобретение дома с земельным участком

Если вы желаете приобрести загородную недвижимость за счет заемных средств банка, то Зенит предлагает такую возможность своим заемщикам. Здесь по программе жилищного кредитования действует годовая процентная ставка, равная 10,9% в год, первоначальный взнос — от 30%, максимальная сумма — до 16 млн рублей, срок — до 25 лет.

Кредит предоставляется только на покупку жилого дома и земельного участка под жилищное строительство.

Кстати, в рамках данной программы можно также приобрести недвижимость, находящуюся в собственности банка, то есть, залоговое жилье на тех же условиях, с той лишь разницей, что здесь минимальный взнос может быть от 10%, срок кредитования достигает 30 лет, минимальная сумма кредита — от 500000 рублей.

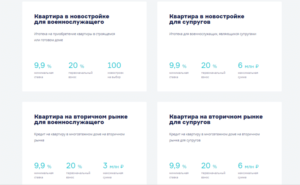

Ипотека для военнослужащих

В рамках государственной программы Военная ипотека, лица, проходящие службу в вооруженных силах Российской Федерации, могут приобрести жилье за счет государственной программы накопительно-ипотечного кредитования. Банк предлагает три программы: жилье в новостройке, на вторичном рынке или рефинансирование военной ипотеки.

Для приобретения жилья в новостройке действуют следующие условия: минимальный первоначальный взнос — от 20%, сумма кредита — до 3 млн рублей, годовая процентная ставка фиксированная – 9,9% в год, срок кредитования зависит от возраста заемщика, на момент окончания выплаты займа возраст заемщика не должен превышать 45 лет.

Обратите внимание, что заемщик имеет возможность оформить ипотечный займ на более выгодных условиях, выбирая жилье у партнеров банка, для этого нужно купить квартиру у аккредитованных банком застройщиков.

Также банк предлагает ипотеку на приобретение жилья на вторичном рынке, здесь условия следующие: годовая процентная ставка – 9,9% в год, первоначальный взнос — от 20%, максимальная сумма кредита — до 3 миллионов рублей. Здесь те же самые требования к заемщикам – это участие в ипотечно-накопительной системе для военнослужащих.

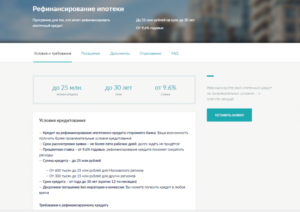

Рефинансирование ипотечных займов

Зенит банк, как и многие другие коммерческие банки в России предлагает своим заемщикам выгодную программу рефинансирование ипотечных займов. То есть, все заемщики, ранее оформившие ипотеку в любом другом банке, могут перевести свой жилищный кредит в Зенит банк и при этом сэкономить на выплате процентов.

Основное преимущество заключается в том, что здесь минимальная годовая процентная ставка по кредиту начинается от 9,6% в год.

Рефинансирование ипотеки банка Зенит отличаются тем, что здесь действуют следующие условия: максимальная сумма займа до 25 млн рублей, срок кредитования — до 30 лет, минимальная первоначальная сумма не указана. Дело в том, что на момент перевода ипотечного кредита Зенит банк заемщик ранее уплатил какую-то сумму от стоимости объекта недвижимости другому банку.

Соответственно, при оформлении кредита на рефинансирование новый кредитор выделяет не полную сумму на покупку жилья, а лишь ту ее часть, которая необходима на досрочного погашения банковского займа.

Обратите внимание, что оформить ипотеку на рефинансирование можно взять только при выполнении нескольких основных условий:

- на момент оформления кредита на рефинансирование у заемщика не должна быть просроченной задолженности перед другим банком;

- ипотечный кредит предоставляется только под залог кредитуемого объекта недвижимости;

- ипотечный займ предоставляются только при том условии, если заемщик имеет на него право собственности, а само жилье сдано в эксплуатацию.

Обратите внимание, что в рамках данной кредитной программы можно оформить ипотеку на рефинансирование, выданную другим коммерческим банкам, то есть рефинансированию не подлежат кредиты, выданные банком Зенит, а также иными небанковскими кредитными организациями и частными лицами.

Условия кредитования

Как и в любой другой коммерческой организации у Зенит банка есть особые требования к заемщикам и правила оформления ипотечных кредитов.

Здесь требования к клиентам вполне понятные и прозрачные – это положительная кредитная история, наличие паспорта гражданина Российской Федерации с отметкой о регистрации в любом регионе присутствия банка, и, конечно, постоянный источник дохода, который можно подтвердить документально.

Заявку на выдачу ипотеки вы можете подать в любом отделении банка или заполнить короткую заявку на официальном сайте. Правда, эта заявка, скорее, форма обратной связи, где заемщик может указать свои контактные данные, чтобы сотрудник мог с ним связаться.

Что касается сроков рассмотрения анкеты, то они колеблются от одного-двух рабочих дней до 10.

Если подвести итог то, ипотека на квартиру банка Зенит доступна для каждого жителя нашей страны, ведь каждому клиенту у кредитной организации индивидуальный подход. При недостаточности собственного дохода для оформления ипотечного займа можно привлекать созаемщиков и поручителей, что значительно увеличит шансы на положительное решение.

Что касается непосредственно условий кредитования, то они прозрачные и конкурентоспособные, процентные ставки доступны для широкой аудитории заемщиков.

Ипотека в банке Зенит (Ипотечный кредит) — на комнату, максимальная сумма, на квартиру

Банк Зенит был основан в 1994 году. Главными инициаторами учреждения выступили нефтяная корпорация “Татнефть”, Правительство РФ и ряд других юридических лиц.

На сегодняшний момент Зенит занимается предоставлением услуг корпоративным клиентам, а также частным лицам. Ипотека – одно из приоритетных направлений кредитования гражданского населения нашей страны.

Программы

На данный момент в банке Зенит действуют следующие ипотечные продукты:

Наименование программы | Цели |

| АИЖК | Покупка квартиры в МКД на вторичном рынке в Москве, Санкт-Петербурге, Московской и Ленинградской областях или в других субъектах РФ, в которых находится банк Зенит |

| Жилищный займ для покупки недвижимости в ЖК “Воробьев дом” | Покупка недвижимости по договору купли-продажи (далее – ДКП) или по договору долевого строительства (далее – ДДС) в жилом комплексе “Воробьев дом” |

| Ипотека с господдержкой | Покупка жилья на этапе строительных работ по ДДС или приобретение недвижимости по окончании строительных работ по ДКП у юрлица |

| Ипотечный займ на покупку недвижимого имущества в коттеджном поселке “Примавера” | Покупка домов и таунхаусов с участками земли в КП “Примавера” по ДКП будущей недвижимости |

| Ипотека на приобретение апартаментов от компании MR GROUP | Покупка апартаментов для использования таковых в личных целях в многофункциональном комплексе “Водный” и ЖК “Фили Град” |

| Ипотечное кредитование на вторичке | Покупка жилых объектов в Москве, Московской области и в прочих субъектах РФ, где присутствует Зенит банк |

| В новостройках | Покупка жилых помещений в домах-новостройках |

| Ипотечный займ на покупку комнат на вторичке | Приобретение комнат на вторичном рынке |

| Жилищный кредит для покупки имущества, находящегося на балансе банка Зенит | Покупка физлицами недвижимости, которая находится в собственности банка Зенит |

| Ипотека на участок земли с жилым домом | Покупка участков земли и жилых домов |

| Военная ипотека | Для военнослужащих, которые участвуют в НИС |

Условия

Условия предоставления ипотечных продуктов в банке Зенит следующие:

| Продукт | Сумма | Срок | Ставка | Первый взнос |

| АИЖК | От 300 тыс. до 20 млн. рублей | От 3 до 30 лет | От 12,25 % | От 20 % |

| ЖК “Воробьев дом” | От 2 млн. до 45 млн. рублей | От 1 до 30 лет | От 15,5 % | От 30 % |

| С господдержкой | От 270 тыс. до 8 млн. рублей | До 362 мес. | 11,75 % | От 20 % |

| “Примавера” | От 1 млн. до 25 млн. рублей | От 1 до 30 лет | От 10 % | От 10 % |

| MR GROUP | От 1 млн. до 17 млн. рублей | От 13 % | От 15 % | |

| Покупка квартир на вторичке | От 270 тыс. до 14 млн. рублей | От 18,5 % | От 15 % | |

| Покупка комнат на вторичке | От 1 до 25 лет | От 15 % | От 20 % | |

| В новостройках | От 1 до 30 лет | От 18,5 % | От 20 % | |

| Приобретение недвижимости, которая находится в собственности банка | От 500 тыс. до 30 млн. рублей | От 1 до 30 лет | 10,5 % | От 10 % |

| На участок земли с домом | От 270 тыс. до 14 млн. рублей | От 1 до 25 лет | От 19 % | От 30 % |

Как оформить

Для оформления и получения ипотечных кредитов в Зенит банке требуется выполнить несколько пошаговых действий:

- обратиться в банк Зенит для получения консультативной поддержки по действующим банковским услугам и продуктам:

- записаться на прием можно по телефону;

- также можно подать онлайн-заявку на ипотечное кредитование;

- в процессе консультации ипотечный эксперт расскажет о главных условиях предоставления ипотеки, основных этапах осуществления сделки, требованиях к заемщику и необходимых документах.

- заполнить анкету на предоставление ипотеки;

- собрать пакет требуемой документации;

- дождаться, пока банк Зенит рассмотрит предоставленные клиентом бумаги;

- если было вынесено положительное решение, следует выбрать объект недвижимости;

- собрать документацию по недвижимости и произвести оценку рыночной стоимости:

- по вопросам подбора недвижимого имущества заемщик может обратиться в специализированные риэлторские организации, которые являются партнерами банка Зенит;

- оценочные компании также могут быть рекомендованы банком.

- осуществление страхования – личного и имущественного:

- при покупке недвижимости на вторичке:

- жизни и здоровья;

- недвижимости от рисков гибели или повреждения;

- титульное страхование.

- при приобретении объектов в новостройках до оформления имущественного права:

- при покупке жилья в новостройках после регистрации права собственности:

- имущества от рисков гибели или повреждения;

- страхование титула.

- осуществление сделки по ипотеке:

- по программе ипотечного кредитования на вторичке:

- заключение договора ипотеки, страхования, аренды сейфовой ячейки (для расчетов с продавцом);

- совершение окончательных расчетов по сделке;

- госрегистрация ипотеки в Росреестре.

- при кредитовании на первичке:

- заключение договора с застройщиком;

- подписание ипотечного контракта, договора залога и страхования;

- окончательное совершение расчетов;

- по завершении строительства – госрегистрация ипотеки.

- по программе ипотечного кредитования на вторичке:

- при покупке недвижимости на вторичке:

Чтобы оформить заявку через сайт на получение личной консультации со специалистом в любом из офисов банка Зенит, следует:

- перейти на сайт;

- нажать “Онлайн-заявка”;

- из списка “Интересующий продукт” выбрать “Ипотека”;

- указать, как следует обращаться к клиенту, номер телефона, адрес электронной почты и регион, в котором работает заемщик;

- ознакомиться с условиями обработки персональных сведений и нажать “Отправить”.

Необходимые документы

Чтобы получить жилищный кредит любого вида в банке Зенит, потребуется достаточно обширный перечень документации.

Во-первых, необходимо скачать и заполнить заявление-анкету (для заемщика). Если по ипотечной программе планируется привлекать созаемщиков или поручителей, они также должны заполнить анкету.

На этапе рассмотрения заявки подается комплект документации по заемщику. Кроме этого, необходимо заполнить информацию об организации-работодателе.

Помимо справки 2-НДФЛ, также может быть предоставлена справка по форме банка Зенит за прошедший и текущий годы.

Уже после предварительного одобрения нужно собрать документацию по приобретаемой недвижимости:

Если в залог банку передается не приобретаемое имущество, а уже имеющееся в собственности, потребуются следующие комплекты документации:

Требования к клиенту

Клиент и созаемщик должны соответствовать указанным требованиям:

Требование | Суть |

| Возраст для заемщиков-мужчин | От 22 до 60 лет |

| Возраст для заемщиков-женщин | От 22 до 55 лет |

| Совокупный стаж трудовой деятельности | От 2 лет |

| Стаж на текущем месте | От полугода |

| Гражданство | Российская Федерация |

| Регистрация и место трудовой деятельности | В населенных пунктах федерального значения, Московской и Ленинградской областях, а также в других регионах присутствия банка Зенит |

Налоговый вычет

В соответствии с Главой 23 НК РФ, клиенты по ипотеке имеют право на получение имущественного налогового вычета. Максимальный размер вычета – 2 млн. рублей по расходам на приобретение недвижимости (то есть 13 % от 2 млн. – 260 тыс. рублей).

За каждый год можно вернуть не более той суммы, которая была перечислена в бюджет с официальной зарплаты (то есть НДФЛ 13 % от размера дохода).

Кроме этого, вычет доступен и по уплаченным ипотечным процентам. Его размер ограничен суммой в 3 млн. рублей (13 % от 3 млн. – 390000 рублей).

Материнский капитал

Банк Зенит предоставляет заемщикам, обладающим сертификатом на маткапитал, направить средства по нему на досрочное полное или частичное погашение ипотечного займа.

Для использования такой возможности заемщик:

- обращается в Зенит банк с заявлением о предоставлении данных по кредиту в виде справки по форме, которая рекомендована ПФР;

- далее справка подается в ПФР вместе с заявлением о распоряжении средствами семейного капитала на погашение долга по ипотеке;

- средства из ПФР поступают на корреспондентский счет Зенит банка и направляются на досрочное полное или частичное погашение.

Ипотека на комнату в банке Зенит

В Зените есть возможность получить ипотечный займ на приобретение комнаты. По данной программе действуют следующие ставки:

Размер первого взноса | Срок – до 10 лет | Срок – от 10 до 20 лет | Срок – от 20 до 25 лет |

| От 20 до 30 % | 15,5 % | 15,75 % | 16 % |

| От 30 до 50 % | 15,25 % | 15,5 % | 15,75 % |

| Свыше 50 % | 15 % | 15,25 % | 15,5 % |

Минимальная сумма, по которой можно кредитоваться в регионах – 270000 рублей. В Москве минимум можно получить 800000 рублей.

Филиалы предоставляют данный займ на максимальную сумму 10500000 рублей, Москва же – на 14000000 рублей.

Расходы заемщика

В процессе оформления и получения заемщиком ипотечного продукта, помимо необходимости нести бремя по уплате банковских процентов, приходится нести и дополнительные расходы.

Такие расходы обычно включаются в полную стоимость кредита (ПСК), которая выражается в процентах. К примеру, при покупке жилья в новостройках максимальная стоимость кредита будет составлять около 28 %.

Примерный перечень расходов заемщика:

Статья расходов | Примерная стоимость |

| Аренда банковской ячейки для расчетов с продавцом | Согласно тарифным расценкам Зенит банка |

| Оценка рыночной цены объекта | В соответствии с прейскурантом оценщика |

| Плата за первоначальное оформление страховки / ежегодный платеж за продление страхового полиса | Согласно тарифам страховщика |

| Госпошлина за регистрацию ипотеки в Росреестре | От 1000 рублей |

На квартиру

Ипотечный кредит в банке Зенит для целей приобретения квартиры можно получить по двум направлениям:

- на вторичном рынке;

- в новостройках.

Причем условия кредитования практически идентичные – и в том, и в другом случае максимальная сумма кредита составляет 14 млн. рублей (для Москвы) и 10,5 млн. рублей (для регионов). Срок ипотеки у обеих программ – от 1 до 30 лет.

Отличаются размеры первого взноса – на вторичном рынке квартиры можно приобрести при первом взносе в 15 %, тогда как в новостройке – лишь под 20 %.

Различаются и процентные ставки – максимальная ставка по квартире на вторичке составляет 23 %, на первичке – 24 %.

Тем не менее, ПСК при покупке квартиры на вторичке меньше (от 21 до 27 %), тогда как на первичке – от 22 до 28 %.Погашение обоих видов кредитов осуществляется в порядке ежемесячных аннуитетных платежей. Заявки рассматриваются быстро – от момента подачи клиентом заявления и других документов и до окончательного одобрения проходит не более 10 дней.

Максимальная сумма

Максимальная сумма жилищного займа в банке Зенит составляет 45 млн. рублей. Данную сумму денежных средств можно получить, если воспользоваться специальным продуктом – приобретение недвижимости в ЖК “Воробьев дом”.

Также заемщики могут получить достаточно большой ипотечный займ, если соберутся приобрести имущество, находящееся в собственности у банка. В таком случае, можно претендовать на размер ипотеки, достигающий 30 млн. рублей.

Преимущества

Существуют следующие преимущества, чтобы кредитоваться именно в банке Зенит:

- индивидуальное рассмотрение заявки на ипотеку от каждого потенциального заемщика;

- досрочное погашение жилищного кредита производится без взимания дополнительных сборов;

- расчет размера ипотеки может осуществляться с учетом дохода обоих супругов, а также близких родственников;

- к рассмотрению принимаются заработки не только с основного места трудовой деятельности, но и с дополнительного;

- за рассмотрение заявки на кредитование не взимается плата.

Банк Зенит – это качество, профессионализм и высокая клиентоориентированность. На данный момент любой гражданин РФ может выбрать для себя ипотеку по своему вкусу – доступно предложение и для военных, и с госсубсидированием ставки, и различные специальные акции по приобретению недвижимости в жилом комплексе “Воробьев дом”.

Ипотека в Транскапиталбанке рассматривается тут.

Про ипотеку с господдержкой в банке Глобэкс читайте по ссылке.