Авто в лизинг для ИП: плюсы и минусы

Содержание

Стоит ли брать автомобиль в лизинг для ИП в 2019 году

Время чтения: 6 минут

Для проведения успешного бизнеса индивидуальному предпринимателю без транспортного средства не обойтись. Из-за высокой стоимости машин многие граждане прибегают к услугам банков, оформляя автокредит.

Но, если представитель малого бизнеса имеет нулевой баланс, собрать пакет документов, который устроит финансовое учреждение, ему вряд ли удастся. Однако в последние годы появилась достойная альтернатива – авто в лизинг для ИП.

Таким образом индивидуальный предприниматель сможет арендовать транспортное средство, к тому же на выгодных условиях.

Что такое лизинг машин

Автолизинг – это передача автомобиля во временное пользование заинтересованному лицу.

В отличие от долгосрочной аренды, в договоре может содержаться пункт о праве лизингополучателя на переоформление машины в свою собственность по истечении срока действия соглашения.

До момента полного погашения предусмотренной суммы ИП считается арендатором транспортного средства. Если же представитель малого бизнеса перестанет вносить лизинговые платежи, машина не утратит статус собственности лизингодателя. При этом все прежние взносы не подлежат возмещению, они будут учтены как арендная плата.

Условия лизинга автомобиля для ИП

Чтобы получить на предприятие автотранспорт, бизнесмену необходимо соблюсти ряд требований, которые служат для лизингодателя определённой гарантией. В соглашении обязательно содержатся условия лизинга автомобиля для ИП, касающиеся предмета договора, сроков и величины арендной платы, прав и обязанностей сторон. Рассмотрим основные аспекты данного вопроса.

Требования к клиенту

Большинство лизинговых компаний предъявляет к представителю малого бизнеса следующие требования:

- продолжительность работы на рынке 6-12 месяцев;

- бизнес должен быть устойчивым, а размер прибыли – достаточным для выплаты лизинговых платежей;

- возраст ИП – не менее 21 года. В некоторых компаниях – не младше 23 года;

- положительная кредитная история.

Требования к транспортному средству

Лизингодатели охотно заключают договоры, предметом которых является новый автомобиль. При покупке б/у транспортного средства условия могут ужесточиться:

- срок эксплуатации машины не должен превышать 5 лет;

- б/у автомобиль должен пройти капремонт;

- лизинговая компания может потребовать действующий договор на обслуживание транспортного средства в предприятии автосервиса.

Кроме того, если машина в лизинг для ИП сошла с конвейера иностранной автокомпании, её продавцу необходимо представить документы, подтверждающие прохождение таможенного оформления. В целом без проблем будет принято положительное решение о заключении лизингового договора, если на весь период его действия автомобиль находится на гарантии от производителя.

Срок лизингового соглашения

Стандартно продолжительность договора о лизинге транспортных средств колеблется в диапазоне 1-5 лет. В данном случае действуют те же правила, что и при автокредитовании – чем период действия лизингового соглашения больше, тем размер ежемесячных платежей меньше. При выборе конкретного срока ИП должен исходить из своих финансовых возможностей – текущих и прогнозируемых.

Авансовый взнос

Авансовый платёж служит своего рода гарантией серьёзных намерений представителя малого бизнеса в плане сотрудничества с лизинговой компанией. Поэтому автолизинг для ИП без первоначального взноса встречается редко.

Но иногда в автопарке лизингодателя не оказывается машины, соответствующей требованиям ИП. В таком случае компания, специализирующаяся на финансовой аренде автотранспорта, покупает автомобиль в лизинг для индивидуального предпринимателя. При этом лизингодатели идут на заключение договора без авансового платежа, предметом которого является высоколиквидное транспортное средство.

Процентные ставки и комиссии

Поскольку по лизинговому договору клиенту предоставляется в пользование автомобиль, а не денежные средства, вместо процентной ставки речь идет об удорожании объекта аренды. То есть в итоге ИП тоже переплатит за машину. Размер дополнительных затрат зависит от:

- финансовой политики лизинговой компании;

- размера аванса;

- схемы начисления регулярных платежей – аннуитетной или дифференцированной.

Удорожание лизинга рассчитывается по такой формуле:

ПУ = ((ОСП – РСОД) / РСОД) × 100, где

ПУ – показатель удорожания, (измеряется в %);

ОСП – общая сумма погашения;

РСОД – рыночная стоимость объекта договора.

Приведём пример, используя следующие данные:

РСОД = 800 000 рублей;

ОСП = 1 200 000 рублей. Значение данного параметра определяет кредитный эксперт лизинговой компании.

Подставив эти цифры в формулу, получим:

ПУ = ((1200000 – 800000)/800000) × 100 = 50%.

Таким образом, за период действия договора лизинга ИП переплатит при аннуитетной схеме начисления регулярных платежей 50% от стоимости автомобиля. Если соглашение оформлялось на 5 лет, годовая ставка составит 10%.

Теперь несколько слов о комиссионном сборе. Взимается он лизингодателем за проведение его сотрудниками комплекса трудоёмких работ по подготовке договора и сопутствующих документов.

Оплата этих услуг является допустимыми расходами, определяемыми нормами п/п 3 п.1 ст. 264 НК РФ. Кроме того, это отражено в п. 2 ст. 7 Закона N 164-ФЗ.Но, как и любые другие, такие затраты должны быть документально подтверждены.

Важно учесть, что из поступивших средств лизингодатель может погасить в первую очередь обязательство ИП-лизингополучателя по выплате комиссионного сбора.

Причём независимо от указанного назначения платежа. Если остаток будет меньше зафиксированной суммы регулярного взноса, это может повлечь штрафные санкции.

Чтобы избежать неприятных ситуаций, следует внимательно изучить текст договора лизинга.

Пакет необходимых документов

Чтобы инициировать рассмотрение заявки на автолизинг, ИП должен предоставить лизингодателю следующие бумаги:

- заявление;

- финансовую информацию по бизнесу. Данные должны отражать ежемесячные обороты по счёту;

- бухотчёт за 4 последних налоговых периода;

- письмо об основных направлениях деятельности. Оформляется в свободной форме.

Если лизинговая компания примет положительное решение, для оформления договора потребуются:

- паспорт гражданина России;

- ИНН (можно предоставить свидетельство, подтверждающее факт постановки на учёт в налоговой инспекции);

- сведения о дебиторской и кредиторской задолженности;

- справка, подтверждающая статус индивидуального предпринимателя;

- выписка из ЕГРИП.

Кроме того, лизингодатель может запросить дополнительные бумаги – например, информацию о поставщиках, контрагентах, заключение аудиторской компании и пр.

Оформление сделки

Ответить на вопрос, как оформить лизинг на автомобиль начинающему предпринимателю, несложно. Для этого представитель малого бизнеса должен выполнить следующие шаги:

- Выбрать марку и модель подходящего автомобиля

- Найти лизинговую организацию.

Данный этап требует затрат времени, поскольку предложения разных фирм отличаются.

- Предоставить ответственному сотруднику выбранного учреждения первый пакет документов (см. выше).

- Дождаться принятия решения.

Оно будет положительным, если информация в предоставленных бумагах достоверная и бизнесмен соответствует определенным требованиям.

- Подать второй пакет документов.

- Внимательно изучить текст договора о долгосрочной финансовой аренде и подписать его.

- После заключения соглашения провести авансовый платёж и получить транспортное средство.

После этого требуется выплачивать определённые суммы до окончания действия лизингового соглашения.

Где ИП может оформить автолизинг

Программы долгосрочной финансовой аренды могут входить в перечень продуктов не только специализированных лизинговых компаний, но и банковских организаций. С последних и начнём краткий обзор имеющихся в 2019 году вариантов.

Втб 24

продажей авто в лизинг в втб 24 занимается компания «втб лизинг», входящая в единую структуру «система лизинг 24». бизнесмены могут воспользоваться следующими предложениями:

- “экспресс-лизинг”.

- “операционный лизинг”.

- “универсальный лизинг”.

- “автомобили и техника с пробегом”.

- “лизинг авто с пробегом”.

- “автомобили для автошкол”.

- “уаз в лизинг”.

- “kamaz в лизинг”.

подробно ознакомиться с условиями этих программ вы сможете, изучив статью «лизинг в втб».

сбербанк

компания «сбербанк лизинг» была основана в 1993 году. индивидуальному предпринимателю здесь предлагают 4 программы долгосрочной финансовой аренды:

- «лизинг автотранспорта». срок действия договора – от 1 года до 48 месяцев. максимальная сумма финансирования – 24 млн руб.

- «лизинг коммерческого автотранспорта». параметры этой программы такие же, кроме срока действия договора – 36 месяцев. но по её условиям взять автомобиль на баланс своей организации ип не сможет.

- «лизинг специальной техники». максимальный срок действия договора -36 месяцев. в отношении балансодержателя условия аналогичны предыдущей программе.

- «лизинг грузового транспорта». по условиям этого продукта ип может взять в лизинг грузовые автомобили не только отечественных, но и зарубежных производителей.

больше актуальной информации вы почерпнёте из публикации «лизинг в сбербанке».

«европлан»

«европлан» финансирует приобретение транспортных средств в лизинг и помогает клиентам комфортно ими пользоваться. автолизинговая компания предлагает представителям малого бизнеса следующие продукты:

- «автомобили с пробегом»;

- «легковые автомобили»;

- «спецтехника»;

- «грузовые автомобили».

обращаем ваше внимание на действующие в «европлане» спецпредложения. они освещены в статье «лизинг в «европлане».

лизинг или автокредит

Что выгоднее – автокредит или лизинг? Для удобства поиска ответа на этот вопрос приводим основные характеристики этих финансовых сделок в таблице.

| Первоначальный взнос | Обычно составляет 20-30% | Большинство российских банков требуют 10-20% |

| Амортизационные расходы | Возможность ускоренного начисления амортизации. Так обеспечивается экономия средств по налогу на прибыль | Амортизация начисляется по стандартной схеме |

| Налог на имущество | Выплачивает лизингодатель, пока автомобиль находится на его балансе | Поскольку заёмщик является собственником машины, он и платит этот налог |

| Комиссии за ведение, открытие и обслуживание счёта | Большинством лизингодателей не взимается | Как правило, присутствуют |

| Отнесение расходов по выплате задолженности на затраты организации-заёмщика | Весь объём лизинговых платежей относится на затраты | В категорию затрат попадает только оплата процентов по ссуде |

| На балансе какого предприятия находится приобретённый автомобиль | Пока ИП не погасит задолженность, машина находится на балансе лизингодателя | Балансодержатель — ИП |

| График платежей | Адаптируется под финансовые возможности ИП | Жёсткий |

| НДС | Подлежит возмещению после проведения каждого платежа по договору лизинга | Уплачивается при покупке машины в кредит единовременно |

Таким образом, если для ИП размер авансового платежа приемлем, лизинг становится отличной альтернативой автокредиту. Более детально эта тема раскрыта в публикации «Автокредит или лизинг».

Заключение

Оформление договора долгосрочной финансовой аренды транспортного средства занимает меньше времени по сравнению с получением займа на покупку автомобиля.

Лизинговые программы сопряжены с меньшими рисками, поэтому компании могут принять положительное решение даже в отношении ИП, предприятие которого имеет нулевой баланс.

Таким образом, вероятность получения представителем малого бизнеса машины в долгосрочную финансовую аренду выше, чем приобретения в кредит.

В заключение коротко сформулируем плюсы и минусы лизинга для ИП. Начнём с преимуществ:

- Возможность пользования автотранспортом ограниченный период времени (если предполагается, что в дальнейшем необходимость в ТС отпадет).

- Машина не переходит на баланс предприятия клиента, соответственно, сумма налоговых отчислений уменьшается.

- При повреждении автомобиля решает вопросы со страховой компанией не ИП, а лизингодатель.

- Не требуется, как для банков, составление бизнес-плана с расчётом окупаемости транспортного средства.

К недостаткам автолизинга для ИП можно отнести:

- Общая переплата за автомобиль при выкупе.

- Лизингодатель на правах собственника может наложить определённые ограничения на использование транспортного средства.

- Из-за отсутствия прав собственности ИП не может продать авто при необходимости.

- Лизингодатель вправе разорвать в одностороннем порядке договор с ИП, не возвращая бизнесмену выплаченные средства (например, после аварий, нарушения периодичности прохождения техосмотра и пр.).

Лизинг или кредит:

Как правильно взять машину в лизинг для ИП

Приобрести автомобиль сразу за полную стоимость довольно накладно. А оформлять кредит в некоторых ситуациях не совсем выгодно. Поэтому будущие собственники машин тратят много времени на оценку и сравнение всех имеющихся вариантов покупки и узнают о возможности взять машину в лизинг для ИП.

Лизинг: что это такое?

Под лизингом понимается пользование автомашиной на протяжении определенного срока по соглашению. По своим характеристикам он очень похож на аренду. Но главное отличие состоит в том, что по окончании действия договора ТС становится собственностью покупателя.

Не все знают, как и где взять машину в лизинг для ИП. Подобные услуги предоставляют компании, которые выступают, как посредники между покупателями и продавцами машин. Подобная деятельность ведется не только отдельными финансовыми организациями. Договора по лизингу очень часто заключаются в филиалах и департаментах крупных банков.

А знаете ли Вы, что за рубежом первые лизинг – компании появились в середине 50-х годов XX века. А в России коммерческие банки стали учреждать подобные организации только в начале 90-х годов.

Каким требованиям необходимо соответствовать, условия

Не каждый коммерсант может быстро узнать, как получить одобрение лизинга на автомобиль для ИП. Сначала надо выполнить все требования, служащие своеобразной гарантией для лизинг-компании.

Требования к клиентам

Чтобы купить автомобиль в лизинг, индивидуальному предпринимателю необходимо соответствовать следующим условиям:

- быть старше 21 года (в некоторых случаях 23 лет);

- иметь соответствующую регистрацию ИП;

- заниматься ведением хозяйственной деятельности на протяжении 6 месяцев, последние три должны быть безубыточными;

- внести первый взнос в пределах 15%-25%.

Лизинговой компанией тщательно проверяется отчетность частника. Поэтому отсутствие прибыли ведет к отказу ИП купить машину в лизинг. Также важно наличие хорошей кредитной истории.

Какое ТС оформляется в лизинг

Лизингодателю выгодно заключить договор, предметом которого будет являться новая машина. Если планируется купить подержанное авто, условия лизинга на автомобиль для ИП ужесточаются:

- Максимальный срок пользования — всего 5 лет.

- Обязательное прохождение капитального ремонта.

- Наличие действующего договора с автосервисом по обслуживанию выбранного автомобиля.

- Документальное подтверждение того, что машина иностранного производства прошла таможенное оформление.

Большим плюсом для обеих сторон станет гарантия от автозавода на все время соглашения.

Интересно знать! Инновации в России: Новые электромобили от концерна Калашников — Отечественная Tesla!

Срок действия

На практике продолжительность сделки редко бывает более 5 лет. В лизинге легковых автомобилей для ИП определены такие же правила, как в автокредите.

Когда соглашение заключают на больший период, то величина ежемесячного взноса автоматически становится меньше. В каждом случае срок подбирается индивидуально.

Поэтому предпринимателю сразу нужно прикинуть свои финансовые возможности, чтобы потом не нарушить условия договора.

Первый взнос по договору лизинга

Когда покупатель переводит первоначальный платеж, то лизинговая компания видит, что малое предприятие серьезно настроено на длительное сотрудничество.

Но бывают ситуации, когда в автопарке финансовой организации не имеется конкретной машины. Тогда лизингодатель может купить такой автомобиль и предоставить его для ИП в лизинг.

Переплаты и комиссии

Для ИП в договоре лизинга для покупки автомобиля прописывается условие, что за весь срок произойдет удорожание объекта, показатель чего исчисляется в процентах. В конце предприниматель значительно переплатит за автомобиль. На сумму таких затрат влияет:

- финансовая политика лизинговой организации;

- размер первоначального взноса;

- схема начисления ежемесячных платежей — аннуитетные или дифференцированные.

Лизингодателям разрешается взимать комиссионный сбор за подготовку договора и прочей документации, которые обязательно подтверждаются соответствующими бумагами.

При этом они вправе направить платеж индивидуального предпринимателя на погашение комиссии. Если потом окажется, что сумма недостаточна для ежемесячного взноса, то лизинг-компания может еще и штраф приписать.

Поэтому рекомендуется внимательно читать договора.

А знаете ли Вы, что производителем автомобилей Генри Фордом осуществлялась продажа машин с использованием интересной схемы оплаты. Согласно ей, покупатели получали отсрочку для окончательного расчета. Они регулярно вносили платежи, постепенно возвращая предпринимателю по частям стоимость авто и уплачивая проценты.

Перечень документов на лизинг для юридических лиц

ИП требуется предоставить заявление и финансовую отчетность. Если компания даст разрешение, то для заключения нужно принести:

- паспорт;

- ИНН;

- сведения об имеющихся задолженностях;

- справка о наличии статуса ИП;

- выписка из ЕГРИП.

Лизингодатели вправе запрашивать дополнительные документы.

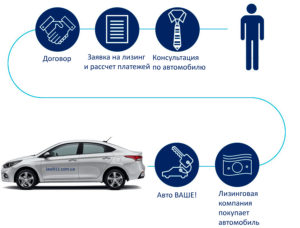

Как проходит сделка

Процесс выглядит следующим образом:

- Предпринимателем делается выбор модели автомашины, после чего предоставляется пакет документов в компанию, занимающуюся лизингом.

- В случае положительного решения с покупателем заключается договор.

- Вносится первоначальная оплата, авто выдается в пользование.

- В течение действия соглашения переводится фиксированный платеж каждый месяц.

После закрытия договора ТС передается в собственность.

Где оформляется автолизинг

Долгосрочная аренда машин входит в деятельность многих известных банков. Подробно узнать о том, как оформить лизинг на автомобиль начинающему предпринимателю, можно в любой из представленных ниже компаний.

ВТБ 24

Частным коммерсантам предлагается следующие программы:

- Минимальный аванс. Сумма взноса от 10%.

- Минимальное удорожание. Здесь реализована возможность покупать автомашины практически без переплат.

- Минимальный платеж. Компания одобряет уменьшение размера ежемесячных выплат за счет увеличения срока до 5 лет.

- Операционный лизинг. Суть этой программы заключается в том, что ИП оформляет договор на обслуживание автомобиля с управляющей компанией, тем самым понижая величину своих затрат.

Каждое из этих предложений чем-то выгодно отличается от другого. В любом случае, бизнесмен выбирает ту, которую он сможет потянуть в течение действия договора.

Сбербанк

Индивидуальный предприниматель может взять одну из четырех программ, которые различаются лишь видом транспортных средств: легковые или коммерческие автомобили, специальная техника, грузовики. Договора заключаются на срок от 1 до 3 лет. Общая сумма до 24 миллионов рублей.

Европлан

В этой компании можно легко купить автомобиль в лизинг для ИП. У нее достаточно большой выбор специальных программ:

- легковые авто от заводов-производителей со скидками:

- машины с автопробегом;

- крупный выкуп автомобилей с 10% выгодой;

- лизинг такси;

- коммерческие и грузовые транспортные средства с возможностью сезонных взносов;

- строительная и специальная техника;

- операционный лизинг;

- предложения от дилеров.

Европлан оформляет договора на лизинг с ИП, по которым переплат нет. Чтобы таким способом приобрести автомобиль, нужно выполнить определенные условия.

https://www.youtube.com/watch?v=io6AvPhIrME

А знаете ли Вы, что современный лизинг — практически самый эффективный способ для того, чтобы приобрести дорогостоящие основные средства. В развитых государствах уровень инвестиций в экономику достигает 40% от лизинговых операций.

Что лучше, лизинг или кредит?

Для владельца небольшой фирмы важно знать, в чем выгода лизинга автомобиля для ИП. Есть ряд неоспоримых преимуществ, которые в автокредитах отсутствуют:

- Налог за машину выплачивается лизингодателем, так как она числится на его балансе.

- Комиссионные сборы за обслуживание счета не взимаются.

- Лизинговые платежи в полном объеме в бухучете ИП относятся на затраты. В случае автокредита разносятся только проценты.

- График оплаты подгоняется под предпринимателя.

Получается, что для индивидуального предпринимателя выгоднее оформить договор лизинга. Можно выбрать программу с первоначальным взносом и без него.

Лизинг от автозавода

Может ли взять ИП автомобиль в лизинг у производителя? Конечно же, да. И это будет выгодным вложением. Многими иностранными и отечественными автозаводами предлагается использование их продукции в лизинг по специальным ценам. Как только истечет срок договора, автомобили передаются в собственность. Среди предпринимателей спрос имеется на машины следующих производителей:

- Лада;

- Камаз;

- Газ;

- Кия;

- Мерседес.

Договора оформляются с компаниями – посредниками. Предоставлять кучу бумаг не требуется. Сделка проводится за весьма короткое время. Также у лизингополучателя есть возможность самостоятельно выбрать программу и узнать на практике, как работает лизинг автомобилей для ИП.

Плюсы и минусы лизинга авто для ИП

Выделяют следующие достоинства автолизинга:

- предоставляется меньшее количество документов, в отличие оформления кредита;

- не нужно платить налоги за автомобиль до конца действия договора (см. Какие существуют налоговые льготы для ИП?);

- если машина повреждается, со страховой компанией разбирается лизингодатель.

Интересно знать! История успеха и развития транспортной компании «ГрузовичкоФ»

Несмотря на то, что в лизинге есть явные преимущества, такие сделки отличаются и недостатками:

- переплата за автомобиль;

- право лизинг-компании накладывать ограничение на пользование машиной, например, установка лимита пробега за год;

- возможность расторжения договора без возврата денег, уплаченных ИП.

Что такое лизинг автомобиля для индивидуального предпринимателя? Это, в первую очередь, простое оформление и наличие совсем не рискованных программ, в отличие от автокредитов. Поэтому лизингодатель может одобрить заявку даже с нулевым балансом.

Лизинг авто: плюсы и минусы покупки имущества для юридических лиц

В статье мы рассмотрим, какие плюсы и минусы есть у лизинга авто. Узнаем об особенностях лизинга для ООО и разберем, какие преимущества от приобретения автомобиля получат юридические лица. А также в статье вы найдете краткие рекомендации по оформлению имущества в лизинг.

Особенности лизинга автомобилей

Даже в 2018 году вопросы лизинга остаются для многих клиентов далеко не самыми прозрачными, несмотря на огромное число предложений как в Москве, так и в регионах. Большинство даже не представляет, что это такое. На самом деле лизинг — это один из вариантов арендных отношений. Неслучайно его еще называют финансовой арендой.

Согласно договору лизинга компания-лизингодатель приобретает авто и оформляет его в лизинг на ООО, ИП или физическое лицо, то есть на лизингополучателя. Клиент получает возможность пользоваться машиной почти без ограничений.

При этом он обязан вносить ежемесячные платежи по лизинговому соглашению.

Лишь после того, как будут своевременно внесены все взносы по договору, лизингополучатель сможет выкупить машину по остаточной стоимости и оформить ее на свою организацию или как частное лицо.

Нередко именно лизинг становится единственной реальной возможностью найти финансы на приобретение автотранспорта. Ведь даже для юридических лиц покупка автомобилей — это довольно серьезные затраты. Конечно, в качестве альтернативы можно рассматривать банковские кредиты, но для ИП и небольших фирм их оформление очень затруднено.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Целесообразность финансовой аренды нужно оценивать в каждом конкретном случае индивидуально, т. к. лизинг автомобилей имеет свои плюсы и минусы.

Только после анализа всех моментов и проведения переговоров с лизинговой компанией стоит принимать решение о заключении договора.

Плюсы оформления машины в лизинг

Приобретения автомобиля в лизинг — отличное решение для представителей бизнеса. Именно эта категория клиентов получает от подобных договоров максимальное преимущество.

Рассмотрим основные плюсы приобретения авто в лизинг для бизнеса:

- Отсутствие необходимости в дополнительном залоге. Кредиты для бизнеса доступны только при наличии залогового обеспечения, а подходящего имущества у предпринимателя или организации может просто не быть. В рамках лизинговых программ обеспечением будет выступать сам предмет лизинга.

- Экономия на налогах. Все лизинговые платежи могут быть включены в состав расходов, что приводит к уменьшению налога на прибыли. НДС при внесении выплат также подлежит полному возмещению.

- Сохранение инвестиционной привлекательности. Лизинг относится к арендным отношениям, а значит, суммы кредитов в балансе не увеличатся. Это позволяет проще получить в дальнейшем кредитные средства на другие цели, например, для пополнения оборотных средств.

- Простота получения. Представителям малого и среднего бизнеса довольно сложно получить одобрение по кредиту. Лизинговые компании принимают положительное решение по сделкам гораздо охотней, ведь до конца договора предмет лизинга — это их собственность.

- Быстрое увеличение или обновление автопарка без крупных расходов. Первоначальный взнос по программам автолизинга составляет от 0 — 20%, что позволяет не изымать из оборотных средств большие суммы.

- Специальные условия при покупке. Многие лизинговые компании плотно сотрудничают с дилерами и автопроизводителями, поэтому клиентам доступны дополнительные скидки и специальные цены на некоторые модели авто.

Минусы лизинга автомобилей

Основной минус лизинга заключается в повышении рисков для лизингополучателя. Даже один несвоевременно внесенный платеж может стать причиной одностороннего расторжения договора и изъятия автомобиля. При этом уже внесенные по лизинговому договору авансы и платежи возврату не подлежат.

Необходимо проявлять особую внимательность и постоянно следить за соблюдением графика платежей.

А в условиях нестабильной экономической ситуации прогнозировать свои доходы на несколько лет вперед довольно сложно.

Непредусмотренные финансовые трудности могут стать проблемой и для физических лиц, оформивших лизинг. В отличие от банка, который может обойтись только штрафами за задержку платежа, лизинговая компания почти моментально расторгнет договор. Ей для изъятия автомобиля совершенно не нужно получать решение судебных органов, ведь до конца договора предмет лизинга — это ее собственность.

Причинами для одностороннего расторжения договора могут стать также нарушения условий страхования или эксплуатации автомобиля. Наличие дополнительных требований и ограничений по этим параметрам можно также отнести к отрицательным чертам лизинга.

Особенно это касается лизинга для юридических лиц. Клиенту приходится нести дополнительные расходы для осуществления контроля за соблюдением условий эксплуатации авто, оговоренных в договоре, ведь пользуются им в большинстве случаев несколько человек.

Стоит ли оформлять авто в лизинг?

Лизинг хорошо подходит для представителей бизнеса, которые уверены в дальнейшем стабильном финансовом положении своей компании. Для них подобные сделки даже при более высоких ставках оказываются выгоднее банковских кредитов за счет экономии на налогах.

Но даже им стоит внимательно изучать условия договора, особенно в части досрочного выкупа автомобиля у лизингодателя.

Частным лицам лизинг имеет смысл рассматривать только при невозможности получения обычного банковского кредита или в ситуации, когда оформление авто на «физика» очень нежелательно. Последняя ситуация иногда возникает у государственных служащих.

Также прочитайте: Где взять автокредит для юридических лиц или лизинг — ТОП-12 банков

Лизинг для юридического лица и ИП: плюсы и минусы

За 2017 года объем сделок, заключенных с помощью лизинга ИП и ООО, составил 450 000 000 000 рублей. Это неудивительно, ведь такой симбиоз аренды и кредита – выгодная возможность для индивидуальных предпринимателей и юридических лиц начать и развить собственное дело.

Давайте разберемся в плюсах и минусах работы с лизингом. Чем он интересен для бизнесменов? С какими подводными камнями придется столкнуться всем юридическим лицам, желающим воспользоваться новым финансовым инструментом?

Что привлекает ИП и юридических лиц? 10 преимуществ лизинга

Эксперты в сфере банковского и инвестиционного дела приводят целый ряд бесспорных преимуществ лизинга:

№1 Простота оформления

Получить лизинг гораздо проще, чем взять обычный кредит в одном из российских банков. С чем это связано? Лизинг признается менее рискованной услугой.

Большинство финансовых организаций рассматривают возможность предоставления этого финансового инструмента даже для бизнесменов с нулевым балансом.

Вероятность одобрения кредитной заявки в подобной ситуации – стремится к нулю.

№2 Свобода выбора

Легковой автомобиль или специализированные транспортные средства необходимы для решения краткосрочных задач? Тогда не вкладывайте в них полную стоимость.

Как только задуманный проект будет выполнен, предприниматель вправе самостоятельно реализовывать основные средства и не выплачивать платежи.

О дальнейшей судьбе имущества будет задумываться его собственник – лизинговая компания или одна из организаций, аффилированная банком.

№3 Гибкие условия

По некоторым договорам уплата лизинговых платежей за транспортные средства производится с момента, когда оно начинает приносить доход.

Лизинговые компании предлагают ряд опций – отсрочку внесения платежа, льготный лизинг и др. Оперативная форма вовсе предоставляется без внесения первоначального платежа (но может потребоваться аванс!).

В финансовом лизинге первоначальный платеж может достигать 49% от стоимости имущества.

№4 Немногочисленный комплект документов

Каждый лизингодатель индивидуально определяет перечень документации, которую частный предприниматель или организация обязаны представить к рассмотрению для получения одобрения.

Однако общий пакет состоит из следующих позиций:

- заявление (по форме, установленной ЛК),

- ксерокопия паспорта,

- ЕГРЮЛ,

- ИНН.

Некоторые компании запрашивают ксерокопии деклараций по НДС и 3-НДФЛ (для бизнесменов, использующих основную систему налогообложения). Предпринимателям, работающим по «упрощенке» (УСН), необходимо предоставить декларацию по уплате налогов за 2 либо более отчетных периодов. Перед подачей копий на рассмотрение, заверьте их в налоговой службе.

Внимание! Если у лизингодателя возникают сомнения в финансовой стабильности предпринимателя или ООО, он вправе потребовать оригинал справки об операциях по расчетному счету из банка.

№5 Льготы и послабления

По лизинговым программам не устанавливаются дополнительные комиссии (в отличие от кредитов и страховых договоров!). Кроме того, на некоторых режимах налогообложения действует возможность возврата НДС.

№6 Неограниченный выбор поставщика

В 9 из 10 случаев лизингодатели предоставляют индивидуальному предпринимателю право самостоятельно выбирать поставщика.

Единственное, они могут вводить ограничения на приобретаемое имущество (например, можно купить только грузовые машины, стоимость которых превышает 850 000 рублей).

Помните негласное правило – чем выше цена объекта соглашения, тем более выгодны условия его покупки.

№7 Досрочные выплаты по договору

Клиент лизинговой компании вправе досрочно погасить платежи по соглашению, НО большинство лизингодателей вводят ограничение – они предоставляют это право не ранее, чем по истечении полугода после заключения договора.

№8 Минимум обеспечения

Обеспечением по лизингу выступает приобретаемое имущество. Нет необходимости дополнительно предоставлять недвижимость в качестве залога или привлекать поручителей. Однако в России действует несколько программ, предусматривающих отсутствие первоначального взноса, но наличие платежеспособных поручителей.

№9 Упрощение ведения налоговой и бухгалтерской документации

В отчетностях при оформлении лизинга на транспортное средство для индивидуального предпринимателя действует ускоренная схема амортизации и уменьшение базы, облагаемой налогом. Дополнительно арендные платежи, выплачиваемые за имущество, включаются в статью расходов бизнесмена.

№10 Размер налогов не увеличивается

Юридическое лицо пользуется транспортным средством, НО на него не распространяется право собственности. Следовательно, имущество не числится на балансе компании, не включается в налогооблагаемую базу и не приводит к увеличению налогов.

Что не приводит в восторг ИП и юрлиц? 10 недостатков лизинга

У каждого финансового инструмента есть свои недостатки – лизинг не исключение. Обратная сторона медали этого финансового инструмента показывает следующие минусы:

№1 Итоговая переплата

Как и в случае с кредитом для физических лиц и ИП, оборудование или транспортные средства, приобретаемые по лизингу, обойдутся несколько дороже. Самый выгодный вариант – покупка автомобиля за собственные средства без обращения в лизинговые компании.

№2 Индивидуальный предприниматель – не собственник

Имущество, взятое по лизингу, не является собственностью бизнесмена или юридического лица – оно передано ему в пользование. Это предусматривает определенные ограничения (например, транспортное средство нельзя продать или внести в него изменения).

№3 Множественность условий

Стремясь обеспечить сохранность своего имущества (+ при этом получить доход), ЛК прописывают в договоре множество ограничений. Одним из пунктов соглашения может стать указание на максимальный годовой пробег транспортного средства. Практика показывает, что эта цифра невелика, поэтому получить машину в лизинг под такси – не так просто.

№4 Ответственность – на пользователе имуществом

Индивидуальный предприниматель или ООО не является собственником лизингового имущества, НО вся ответственность за его сохранность и работоспособность возлагается именно на них. В интересах владельца бизнеса оформить страхование, проводить регулярное сервисное и техническое обслуживание имущества. Учитывайте, что все это – дополнительные и весьма существенные расходы.

№5 Основные игроки – банки и лизинговые компании

Лизингодатели в императивном порядке определяют все положения договора – фактически они не только диктуют условия программы (ставку удорожания, период выплат и размер первоначального взноса), но и другие пункты (схему выплат, ограничения по пользованию, ответственность при неисполнении обязательств и др.).

№6 Широкие возможности ЛК

В ряде случаев лизингодатели «выстраивают» положения договора так, что у них появляется право расторгнуть соглашение с юридическим лицом без возврата ранее выплаченных им средств и без передачи имущества. Сделать это можно во внесудебном порядке и в дальнейшем оспорить действия ЛК будет крайне затруднительным.

Правда, для одностороннего расторжения соглашения необходимо допущение бизнесменом серьезных нарушений – неоднократная виновность в дорожно-транспортных происшествиях, отсутствие документов, подтверждающих прохождение технического осмотра и др.

№7 Необходимость внесения аванса

Не у всех частных предпринимателей и организаций имеются собственные накопления для внесения аванса по договору. Его минимальный размер – 10%, максимальный – 49% от стоимости предмета соглашения. Однако помните, чем выше первоначальный платеж, тем меньше регулярные ежемесячные или ежеквартальные платежи и итоговая переплата.

№8 Обязательное страхование объекта соглашения

Лизингополучатель заключает договор страхования за собственный счет (при этом лизингодатели настоятельно «советуют» выбрать определенную страховую организацию!).

Страховка – это дополнительная «подушка безопасности», но все же расходы, связанные с её оформлением и последующими выплатами, ложатся на предпринимателя, повышая его финансовую нагрузку.

Отказаться от страхования – нельзя, это одно из обязательных условий сотрудничества.

№9 Поверхностное законодательное регулирование

Вопросы лизинга (в особенности возвратного!) как для юридических лиц, так и для индивидуальных предпринимателей на законодательном уровне урегулированы частично.

Это оставляет свободу выбора «дальнейшего хода» и определение «правил игры», НО только за лизингодателями.

Фактически бизнесмен оказывается в положении, когда он не принимает участия в определении условий – он просто выбирает тот вариант, по которому меньше переплаты.

№10 Небольшие сроки действия договора

Обычно соглашения заключаются на срок от 3-х до 5 лет – конечно, лизинговым компаниям выгодно получать крупные платежи. Определяя небольшой период, они защищают себя от недобросовестных бизнесменов и сводят финансовые риски к минимуму.

Однако если лизингополучатель к окончанию срока действия договора примет решение не выплачивать остаточную стоимость имущества (т.е. не выкупать автомобиль), то он вправе продлить прежнее либо заключить новое соглашение.

Как принять решение?

К сожалению, в России лизинг получил незначительное распространение в отличие от автокредита. Он занимает сравнительно небольшой сегмент малого и среднего бизнеса, а крупными предпринимателями не используется вообще (хотя плюсы заключения такого договора очевидны и опытным бизнесменам для решения краткосрочных задач).

Оформлять ли договор лизинга? Ответ очевиден – да, НО в этом вопросе актуальна старая пословица «семь раз отмерь, один раз отрежь». ИП и ООО важно учитывать:

- репутацию лизинговой компании,

- условия программы,

- окончательную переплату,

- возможность досрочного погашения,

- право расторжения договора,

- порядок определения остаточной стоимости.

Особое внимание уделите ежемесячным платежам – лизинг не является дешёвым способом стать владельцем транспорта. Вы должны быть уверены, что дополнительная финансовая нагрузка не помешает ведению коммерческой деятельности.

Вместо вывода

Приняли решение взять автомобиль в лизинг? Рекомендуем сотрудничать только с крупнейшими лизингодателями, которыми в настоящий момент являются банки ВТБ, Сбербанк, Альфа-Банк и Россельхозбанк. Они предлагают выгодные программы для приобретения сельскохозяйственной техники, специального оборудования и транспортных средств любого назначения.

: кредит или лизинг? Преимущества и недостатки.

По сведениям рейтинговых агентств рост рынка лизинга за 2018 год планируется на 17-18%, а российская и зарубежная практика показывает — это очень эффективный финансовый инструмент для развития компании. Однако не забывайте, что арендные обязательства, подразумевающие внесение регулярных платежей, увеличивают нагрузку на предприятие.