Входит ли премия в расчет отпускных

Содержание

Входят ли и как учитываются разовые премии в расчете отпускных на примерах

> Трудовое право > Отпуск > Ежегодный > Отпускные > Входят ли и как учитываются разовые премии в расчете отпускных на примерах

Премия является одним из наиболее эффективных методов мотивации работников для качественной работы. Такая выплата считается стимулирующей, ее включают непосредственно в состав зарплаты.

Решение выплачивать премию необходимо оформлять в приказе руководителя организации. В дальнейшем возникает резонный вопрос, нужно ли данные премиальные выплаты включать в расчет отпускных?

Зачастую руководство предприятий поощряют собственных сотрудников за особенные достижения, за то, что были успешно выполнены важные задания.

Однако для того, чтобы разовая премия была включена в расчет среднего заработка, необходимо выполнение следующих условий:

- Начисление премиальных средств случилось в расчетном периоде для вычисления отпускных.

- Назначение разовой премии оговорено в специальном положении или ином внутреннем документе.

Если выплата разовой суммы осуществляется за конкретный промежуток, то на определение отпускных средств оказывают влияние 2 обстоятельства:

- является ли премиальный промежуток времени больше по сравнению с расчетным;

- работал ли сотрудник целиком в данном периоде времени.

Обратите внимание, годовые премии учитываются по-другому — читайте здесь.

Не следует учитывать в отпускных выплаты материального характера, носящие социальный характер — подробнее об учете материальной помощи в среднем заработке.

Пример для 2018 года, когда выплата учитывается полностью

Ситуация 1:

Когда сотрудник предприятия отработал целиком расчетный период и временной промежуток, за который начислена разовая премия, полностью входит в него, то премиальную выплату необходимо включать в сумму отпускных средств в полном объеме.

Пример — разовая сумма входит в расчет среднего заработка:

С 01.08 по 14.08. 2018 года работник отправляется в ежегодный оплачиваемый отпуск.

Ежемесячно его оклад равняется 10 тыс.руб.

Расчетный период для отпускных — 01.08 2017 г. по 31.07. 2018 г. отработан сотрудником целиком.

Согласно коллективному соглашению с предприятием за завершение сооружения стройобъекта, которое длилось с 01.09. по 30.09. 2017 г., работнику 01.10 2017 г. начислена разовая премиальная выплата 8 тыс.руб.

Поскольку расчетный период является полностью отработанным, то разовую выплату необходимо учитывать непосредственно при подсчете отпускных.Ситуация 2:

Возможна еще одна ситуация — у сотрудника отработаны не все дни в расчетном периоде. Премиальный промежуток времени входит в срок для расчета оплаты отпуска. Начисление единовременной премии произошло за время, которое было фактически отработано.

В этом случае, когда рассчитываются отпускные, учитывать выплаченную сумму необходимо в полном объеме.

Пример, когда премиальные не полностью включаются

Можно рассмотреть еще одну ситуацию, когда работник не целиком отработал последний год. Время, за которое назначена единовременная премия большего расчетного.

В этом случае для того, чтобы определить величину среднего заработка для отпускных берется именно та часть премиальной суммы, которая приходится на расчетный промежуток.

Сумму, которая получится, необходимо пересчитать, поскольку период отработан не целиком.

Пример — разовая премия не полностью входит в расчет:

Условия:

- Сотруднику с 21.03. по 03.04. 2018 года предоставлен ежегодный 14-дневный отпуск.

- Промежуток времени для того, чтобы рассчитать размер отпускных — с 01.03. 2017 г. по 28.02. 2018 г.

- Ежемесячно оклад сотрудника 10 тыс. руб.

- Вместе с окладом он ежемесячно премируется 5 тыс.руб.

- Заодно в расчетном промежутке ему полагается единовременная премия в связи с успешным окончанием возведения объекта — 50 тыс.руб., что предусмотрено коллективным соглашением.

- С 14.10 по 22.10 работник из-за болезни пропустил семь рабочих дней.

- Число рабочих дней в расчетном промежутке — 249, из них, по сути, отработано 242.

- Заработок работника за октябрь, учитывая ежемесячную премию — 10тыс. ((10 тыс. + 5 тыс.) / 21 дн. х 14 дн.).

- Заработок за другие месяцы 165 тыс. ((10 тыс. + 5 тыс.) х 11 мес.).

Расчет:

- Размер разовой премии, когда рассчитываются отпускные, учитывается не целиком, поскольку длительность премиального периода является больше, чем расчетного.

- Следовательно, при расчете отпускных необходимо учитывать лишь часть выплаченных средств, приходящуюся на двенадцать месяцев расчетного промежутка. То есть 33 333 (50000 / 18 мес. х 12 мес.).

- Кроме этого, расчетный период отработан работником не целиком. Потому размер премии нужно пересчитать пропорционально времени, которое отработано = 33333 / 249 дн. х 242 дн. = 32400.

- Совокупный доход работника с учетом пересчитанной премиальной выплаты = 165000 + 10000 + 32400 = 207400.

- Средняя дневная зарплата равна = 207400 / (11 мес. х 29.3 + 29.3 х 14 / 31) = 618.

- Размер отпускных = 618 х 14 = 8652.

Включается ли единовременная выплата к празднику?

Праздничные даты являются одни из наиболее долгожданных дней у работников, так как кроме приятных выходных, сотрудникам часто полагаются и единовременные премии.

В частности, к Новому году, к 8-му Марта, 23-му Февраля, к иным праздникам и различным юбилеям могут выплачиваться премиальные выплаты, если это предусмотрено системой премирования предприятия.

Подобные разовые выплаты к праздникам можно учитывать, когда рассчитывают отпускные в случае, если выполнены нужные условия:

- Возможность премировать работников содержится в системе трудовой оплаты.

- Начисление денежных средств произошло в расчетном периоде.

Можно отметить, что сумму, которая выплачена сотрудником в связи с праздником и не связана с его трудовой деятельностью, не следует включать при расчете размера средней зарплаты.

Учитывать при определении суммы среднего заработка нужно премии, носящие производственный характер и предусмотренные внутренним документом учреждения, в частности, положением о премировании.

То есть, когда премиальные являются вознаграждением за трудовые заслуги и выполненную работу и другие достижения сотрудника, то единовременная выплата входит в среднюю зарплату. Такая выплата должна быть выполнена на основе приказа и отражена в финансовой документации организации.

Варианты учета разовых премий при вычислении среднего заработка — смотрите в видео:

Выводы

Премии, разово выплачиваемые сотрудникам, могут быть учтены при расчете оплаты за ежегодный отпуск, но при соблюдении определенных условий.

Период, за который данная выплата назначена, должен полностью входить в расчетные 12 месяцев для отпускных. В противном случае будет учтена только ее пропорциональная часть.

Выплачиваемые единовременные суммы по случаю различных праздников входят в расчет по тем же правилам, что и прочие разовые выплаты.

Премии при расчете отпускных

Согласно действующему трудовому законодательству у каждого работника существует право на использование ежегодного отпуска (ст. 114 ТК РФ), возникающего не ранее чем через 6 месяцев после начала работы у конкретного работодателя, что не препятствует его досрочному предоставлению (ст. 122 ТК РФ). Время этого отпуска подлежит оплате работодателем.

Нормальная длительность отпуска — 28 календарных дней (ст. 115 ТК РФ), но может быть больше за счет:

- дополнительного отпуска, дающегося из-за особых условий труда (ст. 116–119, 348.10 ТК РФ);

- нерабочих праздничных дней, попадающих в период отпуска (ст. 120 ТК РФ).

Возможна разбивка отпуска на несколько частей (ст. 125 ТК РФ), при этом каждую из них оплачивают отдельно. Если работник увольняется, не воспользовавшись своим правом на ежегодный отпуск, ему положена за это компенсация (ст. 127 ТК РФ), расчет которой делают по тем же правилам, что и расчет обычных отпускных.

Оплату периода нахождения в отпуске определяют из расчета среднего заработка, единые общие правила исчисления которого содержит ст. 139 ТК РФ. Правила сводятся к следующему:

- В расчете этого заработка задействованы все выплаты, предусмотренные действующей у работодателя системой оплаты за труд, вне зависимости от того, за счет какого источника они сделаны.

- Для расчета берут фактически начисленный доход и фактическое время работы за 12 календарных месяцев, предваряющих месяц того события, ради которого считают средний заработок. Но работодатель может утвердить и иной период для расчета, если это не приведет к ухудшению положения работника.

- Среднедневной заработок определяют как общую сумму дохода за период расчета (расчетный период), деленную на 12 месяцев и на среднее количество календарных дней в месяце (29,3).

- Обязанность установления нюансов исчисления среднего заработка возложена на Правительство РФ.

Таким образом, премии, входящие в систему оплаты труда (ст. 129 ТК РФ), учитывают в доходе для исчисления среднего заработка при расчете отпускных. Перечень премий, учтенных в этой системе, должен быть зафиксирован хотя бы в одном из таких документов, как (ст. 135 ТК РФ):

- трудовое соглашение;

- положение об оплате труда;

- положение о стимулировании (премировании);

- коллективный договор.

Подробнее об оформлении документа, отражающего систему оплаты за труд, читайте в статье «Положение об оплате труда работников — образец 2018-2019».

Что регулирует процесс включения премий в расчет?

Нюансам, имеющим значение для расчета среднего заработка, посвящено положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24.12.2007 № 922 (далее — положение № 922), и именно в нем говорится предметно о премиях.

Премии упоминаются в подп. «н» п. 2 положения № 922, где отмечается, что эти выплаты обязательно должны быть предусмотрены действующей системой оплаты за труд. Но основные моменты, касающиеся премий, изложены в п. 15 положения № 922. Они предписывают премиальные выплаты, начисляемые:

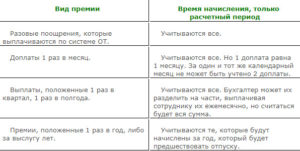

- Ежемесячно, учитывать в их фактическом размере, но не больше чем одну за каждый месяц периода расчета в отношении каждого из показателей премирования.

- За период работы больше месяца, включать в расчет в их фактическом размере в отношении каждого из показателей премирования, если период их начисления не больше продолжительности периода расчета, в противном случае — в размере, соответствующем месячной части премии за каждый из месяцев, составляющих период расчета.

- За год, предваряющий то событие, с которым связан расчет, учитывать в их фактическом размере независимо от того, когда в реальности начисляют эту выплату.

Об иных видах премии мы рассказываем в материале «Какие бывают виды премий и вознаграждений работникам?».

Общим для премий правилом, установленным п. 15 положения № 922, является необходимость учитывать сумму премии в пропорции к фактически отработанному в периоде расчета времени, если этот период отработан не полностью или в нем есть периоды, не подлежащие учету в расчете (п. 5 положения № 922).

Это правило действует при условии, что в момент начисления премии фактически отработанное время не было учтено. К премиям, при начислении которых учитывают долю отработанного времени, обычно (но не всегда) относятся начисляемые за определенный период, например ежемесячные, ежеквартальные, ежегодные.

Не подлежат учету при определении среднедневного заработка (п. 5 положения № 922) периоды:

- сохранения среднего заработка;

- нахождения на больничном;

- неисполнения работы по вине работодателя или по причинам, не зависящим ни от одной из сторон;

- использования дополнительных выходных, предназначенных для ухода за детьми-инвалидами;

- иные оплачиваемые или неоплачиваемые периоды освобождения от работы.

Пропорцию, учитывающую долю отработанного времени для распределения каждой из премий, рассчитывают как отношение фактически отработанных в периоде расчета рабочих дней к общему количеству рабочих дней, входящих в этот период (письмо Минздравсоцразвития РФ от 26.06.2008 № 2337-17).

Какие правила в части премий важны для расчета отпускных?

Итак, согласно изложенным выше правилам премию при расчете отпускных нужно учесть, если она:

- учтена в системе оплаты труда;

- поименована во внутреннем нормативном акте работодателя, отражающем процедуру премирования;

- начислена в периоде расчета или должна быть учтена (годовая премия) в этом периоде;

- не может расцениваться как дублирующая выплату той же периодичности за аналогичный показатель премирования в одном и том же периоде;

- пересчитана пропорционально доле фактически отработанного времени за период расчета, если в отношении нее необходим такой пересчет.

Из дублирующих выплат действующие правила не препятствуют выбору наибольшей по размеру. Правила такого выбора следует отразить во внутреннем нормативном акте о премировании.

Возможность принятия премий в расчет среднего заработка в полном или неполном размере зависит от трех обстоятельств:

- полностью ли отработан период расчета;

- входит ли период начисления премии целиком в период расчета;

- пропорционально доле отработанного времени или без учета этого соотношения происходило начисление премии.

Учет ежемесячной премии и премии за квартал

В зависимости от сочетания трех вышеуказанных обстоятельств варианты учета и ежемесячной, и квартальной премии возможны такие:

- в полном размере примется в расчет премия, если:

- период расчета отработан весь, при этом не будут иметь значения ни период, за который начислена премия, ни факт учета (неучета) отработанного времени при ее начислении;

- период расчета отработан не весь, однако период начисления премии целиком попадает в него и при начислении премии учтено фактически отработанное время;

- премию пересчитывают пропорционально доле фактически отработанного в периоде расчета времени, если период расчета отработан не весь, а период начисления премии:

- целиком попадает в расчетный, но при начислении премии не учтено фактически отработанное время;

- не попадает в расчетный или входит в него частично, при этом факт учета (неучета) отработанного времени при начислении премии роли не играет.

Подробнее о расчете квартальной премии читайте в статье «Расчет квартальной премии за фактически отработанное время».

Общее число премий, начисленных в отношении одного и того же показателя премирования, за весь период расчета не сможет превысить:

- для ежемесячных — 12 единиц;

- квартальных — 4 единиц;

- полугодовых — 2 единицы (абз. 3 п. 15 положения № 922).

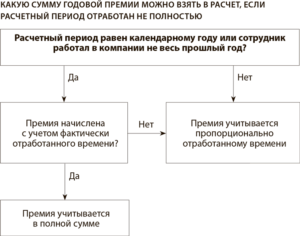

Как в расчет входит годовая премия?

Годовую премию также включают в расчет, но среди условий ее учета есть особые:

- она должна относиться к году, предваряющему год того события, с которым связан расчет среднего заработка, т. е. если расчет отпускных делают в 2019 году, то учитывают годовую премию за 2018 год;

- принятие ее в расчет не увязывается с реальным временем начисления этой премии, т. е. если на момент расчета отпускных годовая премия еще не начислена и поэтому ее невозможно учесть в доходе, то после начисления этой премии средний заработок придется пересчитать и доплатить работнику отпускные (письмо Роструда от 03.05.2007 № 1253-6-1).

Варианты принятия годовой премии в расчет существуют следующие:

- в полной сумме ее принимают, если:

Как включать премии в расчет отпускных

Из-за перехода на эффективный контракт бухгалтеры стали чаще ошибаться в расчете отпускных. Премию далеко не всегда можно учесть в среднем заработке полностью, а бывают ситуации, когда ее вообще нужно исключить.

Какие премии входят в расчет среднего заработка

В расчет среднего заработка для отпускных включают все суммы, которые сотруднику начислили в рамках оплаты труда (п. 2 Положения, утвержденного постановлением Правительства от 24 12.2007 № 922). Это относится и к премиям.

Если руководство поощрило подчиненного по результатам работы, учтите премию в среднем заработке. Разовые премии к юбилею или празднику в расчет отпускных не входят (письмо Роструда от 23.10.2007 № 4319-6-1).

Какие премии учесть, а какие нет, смотрите в перечне.

Перечень. Правила учета премий в среднем заработке

| 1. Включайте только премии за труд (результаты работы, качество и др.). Проверьте, указаны ли они в локальных нормативных актах | 1. Премии, которые не предусмотрели в локальных нормативных актах |

| 2. Включите не более 12 ежемесячных, 4 ежеквартальных, 2 полугодовых премий, которые начислили в расчетном периоде за один и тот же показатель | 2. Премии, которые выплатили работнику не за результаты труда (к юбилейной дате, празднику и др.) |

| 3. Включите годовую премию только за предшествующий календарный год независимо от времени начисления этой премии | 3. Годовые премии за год, который не предшествует уходу сотрудника в отпуск |

Не путайте премиальный и расчетный периоды. Премиальный период — это период, за который начислена премия. Например, если руководство поощрило сотрудника за І квартал 2018 года, то премиальный период — январь, февраль и март того же года.

Чтобы определить месяцы, за которые работника премировали, опирайтесь на приказы и информацию из бухгалтерской программы. Расчетный период − это 12 календарных месяцев, которые предшествуют месяцу начала отпуска (п. 4 Положения № 922).

Если отпуск начался в марте 2018 года, то расчетным будет период с 1 марта 2017 года по 28 февраля 2018 года включительно.

Как учесть премии, если расчетный период отработан полностью

Если сотрудник полностью отработал расчетный период, учтите премии, которые в нем начислены, независимо от того, входит премиальный период в расчетный или нет. Главное, чтобы в среднем заработке не было двух премий за один и тот же показатель (абз. 5 п. 15 Положения № 922).

Пример 1. Как определить отпускные, если сотрудник полностью отработал расчетный период.

Врач ГУ «Поликлиника» Игорь Ильин уходит в отпуск с 14 мая 2018 года на 21 рабочий день. Его оклад — 40 000 руб. Согласно положению о премировании, сотрудникам поликлиники полагаются ежеквартальные премии в размере 20 процентов от оклада. За период с 1 мая 2017 года по 30 апреля 2018 года врач получил 480 000 руб. оклада и четыре квартальные премии по 8000 руб. Даты выплаты премий:

- 31 мая 2017 года — за I квартал 2017 года;

- 31 августа 2017 года — за II квартал 2017 года;

- 31 декабря 2017 года — за III квартал 2017 года;

- 31 марта 2018 года — за IV квартал 2017 года.

Расчетный период − с 1 мая 2017 года по 30 апреля 2018 года. Ильин отработал его полностью. Хотя I квартал и первый месяц II квартала 2017 года не входят в расчетный период, бухгалтер учел всю сумму его квартальных премий в 2017 году.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Средний дневной заработок составил 1456,20 руб. ((480 000 руб. + (8000 руб. × 4 кв.)) : 12 мес. : 29,3 дн.), а отпускные — 30 580,20 руб. (1456,20 руб. × 21 дн.).

Что делать, если расчетный период отработан не полностью

Если расчетный период отработан не полностью, придется разобраться, как начислили премию. Если она зависела от фактически отработанного времени и премиальный период входит в расчетный, учтите выплату в среднем дневном заработке в полном объеме.

Три ситуации, когда премию включают в расчет среднего заработка частично, смотрите в таблице.

Таблица. Три случая, когда премию включают в расчет заработка частично

| Премиальный период полностью входит в расчетный | Премию начислили без учета отработанного времени | Учтите премию пропорционально времени, которое сотрудник фактически отработал в расчетном периоде |

| Премиальный период не совпадает с расчетным (не входит в него совсем или входит частично) | Не важно, начислили премию с учетом отработки или без нее. На расчет среднего заработка для оплаты отпуска это не повлияет | |

| В расчетном периоде у сотрудника были исключаемые дни (п. 5 Положения № 922) |

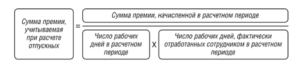

Определите часть премии, пропорциональную количеству отработанных дней. Для этого примените формулу из письма Минздравсоцразвития от 26.06.2008 № 2337–17:

| МЧП | = | Общая сумма премий | : | КРД | × | КФД |

где МЧП − месячная часть премии для учета в среднем заработке; КРД − количество рабочих дней, которые входят в расчетный период для отпуска; КФД — количество фактических дней в расчетном периоде.

Пример 2. Как учесть премию пропорционально отработанному времени.

Павел Белов с 16 апреля 2018 года уходит в отпуск на 14 дней. Оклад работника − 20 000 руб. Вместе с зарплатой ему выдают премию в размере 30 процентов от оклада.

Она не зависит от количества фактически отработанных дней. С 16 октября 2017 года по 31 октября 2017 года Белов был на больничном. Этот случай указан в таблице выше.

Поэтому нужно посчитать часть премии, пропорциональную отработанному времени.

Белов получал полный оклад во всех месяцах расчетного периода, кроме октября 2017 года. Тогда ему начислили 9090,91 руб. (20 000 руб. / 22 дн. × 10 дн.) за 10 отработанных дней.Общая сумма оклада в расчетном периоде:

20 000 руб. × 11 мес. + 9090,91 руб. = 229 090,91 руб.

В расчетном периоде по графику было 246 дней, из них Белов отработал 234. Определим часть премии, пропорциональную отработке:

6000 руб. × 12 мес. : 246 дн. × 234 дн. = 68 487,80 руб.

В расчет отпускных нужно включить заработок на общую сумму 297 578,71 руб. (229 090,91 + 68 487,80).

Количество учитываемых календарных дней в октябре — 14,18 дня (29,3 дн. : 31 дн. × 15 дн.). Всего в расчетном периоде было 336,48 учитываемого дня (29,3 дн. × 11 мес. + 14,18 дн.).

Средний заработок для расчета отпускных — 884,39 руб. (297 578,71 руб. / 336,48 дн.). В итоге Белову начислят за отпуск 12 381,46 руб. (884,39 руб. × 14 дн.).

На заметку

Когда исключить дни и выплаты из расчетного периода

- Работнику выплачивали средний заработок (на период командировки и др.). Исключение − перерывы для кормления ребенка.

- Работник получал пособие по временной нетрудоспособности, пособие по беременности и родам.

- Работник не приступал к своим обязанностям в связи с простоем по вине работодателя или по независящим ни от кого причинам.

- Сотрудник не участвовал в забастовке, но из-за нее не мог выполнять свою работу.

- Работник взял дополнительные оплачиваемые выходные дни для ухода за ребенком-инвалидом или инвалидом с детства.

- Работник освобождался от работы в других случаях с полным или частичным сохранением заработной платы или без оплаты (в соответствии с законодательством).

Премиальный период не совпадает с расчетным. Алгоритм действий

Премиальные периоды часто выходят за рамки расчетного периода. Рассмотрим, какие правила соблюдать в зависимости от вида премий.

Ежемесячные премии

Ежемесячные премии включают в расчет с учетом ограничения: не более одной суммы за один и тот же показатель в каждом месяце расчетного периода (см. перечень выше). Если в одном месяце выплатили несколько премий за одинаковые показатели, учтите наибольшую или последнюю из них.

Пример 3. Сколько ежемесячных премий включить в расчет отпускных.

Работник оформил ежегодный оплачиваемый отпуск с 9 апреля 2018 года. Расчетный период — с апреля 2017-го по март 2018 года включительно. За это время сотрудник получил 13 ежемесячных премий за высокое качество работы. При расчете среднего заработка бухгалтер учитывает только 12 премий.

Премия входит в расчет среднего заработка, если ее начислили работнику в месяце, который относится к расчетному периоду.

Пример 4. Какие ежемесячные премии учесть в среднем заработке.

Работник берет ежегодный оплачиваемый отпуск с 16 апреля 2018 года. Расчетный период — с апреля 2017-го по март 2018 года включительно. За этот период сотрудник получил пять ежемесячных премий: в мае, июне, июле, сентябре, ноябре 2017 года по итогам предшествующих месяцев. В апреле 2018 года работнику начислили премию за март 2018 года.

Все премии, которые начислили с мая по ноябрь 2017 года, бухгалтер включил в расчет среднего заработка для оплаты отпуска. Ежемесячную премию за март 2018 года он не учел. Она попадает в начисления за апрель 2018 года, а этот месяц находится за пределами расчетного периода.

Квартальные и полугодовые премии

Учитывайте все квартальные и полугодовые премии, которые попали в расчетный период, — по одной за каждый показатель. Соблюдайте тот же принцип учета, что и в случае ежемесячных премий.

Период для расчета среднего заработка может не совпадать с кварталом или полугодием, по итогам которого руководитель премировал сотрудника. Тогда посчитайте, сколько месяцев квартала и полугодия приходится на период для расчета среднего заработка. Определите часть премии, которая соответствует количеству месяцев.

Если премия не зависела от числа отработанных дней, квартальную премию разделите на 3 и включите полученную сумму за каждый отработанный месяц премиального периода. Например, так нужно поступить, если сотрудник отработал полностью только два месяца, но получает такую же премию, как и те, кто отработал квартал полностью.Полугодовую премию разделите на 6 и умножьте на количество полностью отработанных месяцев премиального периода.

Годовая премия

Учтите в выплатах всю премию по итогам работы за год, если выполняются два условия. Во-первых, сотрудник отработал расчетный период полностью.

Во-вторых, расчетный и премиальный периоды совпадают. Минздравсоцразвития разъяснило это в письме от 05.03.2008 № 535–17.

Если хотя бы одно из этих условий нарушено, годовую премию включают в расчет пропорционально: в размере 1/12 за каждый месяц.

Пример 5. Какую из двух годовых премий учесть.

Работник оформил ежегодный оплачиваемый отпуск с 9 января 2018 года. Расчетный период — с января 2017 года по декабрь 2017 года. В январе 2017 года работнику начислили годовую премию за 2016 год, а в январе 2018 года — 13-ю зарплату за 2017 год. В средний заработок войдет только 13-я зарплатя по итогам работы за 2017 год, так как ее начислили за предшествующий отпуску 2017 год.

Бывает, что работнику премию начислили, но еще не выплатили. Сумму все равно включите в средний заработок. Если его посчитали без премии, придется сделать перерасчет (п. 15 Положения № 922).

На заметку

Расчет среднего заработка сотруднику без выплат

| Ситуация | Какие суммы включить в расчет |

| В расчетном периоде не было зарплаты и фактически отработанных дней | Зарплату, которую работнику начислили за период до расчетного. Возьмите период, равный по продолжительности расчетному |

| Зарплаты не было ни за расчетный период, ни до его начала | Зарплату, начисленную за дни, которые сотрудник отработал в месяце ухода в отпуск или увольнения |

| Зарплаты не было ни за расчетный период, ни до его начала, ни после | Тарифную ставку, оклад, постоянные доплаты и надбавки, которые указаны в трудовом договоре и приказе о приеме на работу сотрудника |

Дорогой коллега, сегодня кофеварка за подписку каждому! Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 222-15-72.

Рассчитать отпускные можно в Программе Главбух 24/7 . Сервис заполняет записку-расчет и приказ на отпуск. Удержит с отпускных НДФЛ и начислит взносы. А потом перенесет все суммы в отчеты по взносам и НДФЛ. Попробуйте

Учитываются ли премии при расчете отпускных — порядок формирования и расчет

При оценке размера отпускных важно учитывать не только основную зарплату, но и премиальные, выданные в течение года. Допущенные недочеты ведут либо к переплате, что приведет к возможным проверкам и санкциям, либо к недоплаченным средствам, нарушая права работника.

Общий порядок подсчета среднего дохода описывается постановлением Правительства №922. В этой статье описывается порядок подсчета и начисления выплат при оценке среднего заработка.

Учитываются ли премии при расчете отпускных

Законодательные акты

Право на отпуск в современном законодательстве является базовым и подтверждается статьей ТК №114. Гражданин может уйти в отпуск уже через полгода после найма, но при согласии работодателя это может произойти и досрочно. Порядок предоставления описывается в статье ТК №122.

Стандартная длительность оплачиваемого отпуска — 28 дней. Статья 125 ТК предоставляет возможность разбития срока на несколько частей, а статья 127 регламентирует компенсацию при увольнении сотрудника. Размер оплачиваемого отпуска увеличивается в двух случаях:

- сложные условия труда, указанные в статьях ТК №116, 117, 118, 119 и 348;

- праздничные дни на протяжении отпуска.

Трудовой кодекс РФ N 197-ФЗ. Статья 127

Оплата формируется из среднего заработка, подсчет которого проводится по указаниям из статьи 139. Основная суть сводится к нескольким правилам:

- учитываются все выплаты работодателя, вне зависимости от оснований их получения;

- для подсчета указывается доход за 12-месячный период, предшествующих отпуску, а также срок фактической работы;

- среднедневной заработок — сумма дохода, разделенная на 12*29,4.

Средства, полученные в качестве оплаты труда, учитываются при подсчете усредненного заработка. Учитываемые премии должны упоминаться в одном из следующих нормативных актов:

- трудовое соглашение;

- общий договор;

- акт о премировании сотрудников;

- положение по оплате труда.

Нюансы по расчету уточняются указами Правительства России.

Расчет среднего заработка для начисления отпуска

Воспользуйтесь калькулятором расчёта компенсации за неиспользованный отпуск при увольнении.

Процесс расчета отпускных с включением премий

Порядок формирования отпускных с учетом премий описывается в положении №922. Основные эпизоды при подсчете указаны в пункте 15:

- на каждый период учитывается не более одной премии (например, получить две майских премии можно, но учитываться будет только одна);

- если период составляет больше месяца, то сумма премии учитывается в полученном размере или пересчитывается для каждого из учтенных месяцев;

- при подсчете за год учитывается фактический размер премии вне зависимости от даты и периода выплат.

Такие сложности в учете возникают из-за правила 15 пункта, в котором указывается надобность соотносить размер премии к отработанному времени. Это особенно важно, если в периоде есть праздничные даты, не подлежащие учету или он отработан лишь частично. Особенно явно это заметно на премиях, приуроченных к определенным промежуткам времени: ежемесячные, квартальные, годичные.

Формула расчета отпускных

К не подлежащим учету по пункту 5 относятся временные отрезки:

- указанные в больничном листе или листке нетрудоспособности;

- неисполнение работы из-за работодателя или без вины любой из сторон трудовых отношений;

- применение дополнительных выходных или неоплачиваемого отпуска, положенных при уходе за детьми-инвалидами;

- другое положенное по законодательству освобождение от работы.

При учете используется соотношение отработанных дней к общему числу рабочих дней.

Особенности учета

Законодательство РФ указывает, что премия учитывается в подсчете отпускных, если:

- сумма учтена при прохождении бухгалтерии;

- премия упомянута во внутреннем акте, регламентирующем премирование;

- начислена в отрезке времени, предшествующем отпуску;

- не дублирует выплату по аналогичным причинам за этот же период (две награды за одно событие);

- пересчитана по реально отработанному времени, если это необходимо.

Как рассчитать и провести учет годовой премии

В случае дублирующих выплат или двух премий под одним основанием и за одинаковый период, работник имеет право выбрать наибольшую при формировании отпускных. Важную роль играют три события — объем работ в расчетный период, совпадают ли периоды расчета и начисления, проводится ли выплата соответственно объему работ или без его учета.

Ежемесячные и квартальные премии

Обе разновидности выплат являются самыми распространенными в стране, поэтому их учет максимально упрощен и стандартизирован.

Премия принимается в учет в полном размере, когда:

- расчетный период полностью выработан;

- расчетный период отработан частично, но временной отрезок, который охватывает премия полностью с ним совпадает, а время работы — учтено.

Например, если сотрудник берет отпуск после полгода работы с предыдущего, то премия за позапрошлый месяц учитывается полностью, когда отработанное время принято в расчет.

Формула расчета пропорции, в которой учитывается премия за период, превышающий расчетный

Премия учитывается пропорционально сроку отработки, если:

- выплаты попадают в период, но рабочее время при премировании не учитывалось;

- премия частично или полностью не совпадает с периодом расчета. Другие обстоятельства не принимаются во внимание.

При выплате за первый квартал сотрудник, который устроился на работу в феврале того же года, не сможет претендовать на полные отпускные. В этом случае будет произведен перерасчет, при котором выплаты будут уменьшены пропорционально рабочему времени.

Общее количество выплат не может превышать число периодов в году. Так, месячная может быть учтена 12 раз, ежеквартальная — 4 раза, а полугодовая — дважды. Это также указано в положении №922, чтобы избежать варианты с чрезмерным ростом премиальных и отпускных.

Премия учитывается пропорционально сроку отработки в определённых случаях

Годовая премия

Большинство условий для подсчета ежегодной премии являются стандартными, но есть и особые моменты.

Во-первых, при подсчете отпускных всегда учитывается предыдущая годовая премия. Если сотрудник последний раз брал отпуск в августе 2018, то приниматься в расчет будут только выплаты 2018 года.

Важно! При этом сотрудник, который берет отпуск за период нового, 2019 года, также получит выплаты с годовой премии. Например, если расчетный период длится с января по декабрь 2019 года, то в начале 2020 бухгалтерия обязана будет пересчитать и добавить отпускные с учетом данной премии.

Во-вторых, из-за длительности периода ее выплаты очень редко совпадают с расчетным периодом отпускных. Если он был отработан полностью, то выплаты проводятся в полной сумме, без перерасчета. В ситуации, когда период отработан не весь (как в случае с принятием на работу в феврале), а премия начисляется без учета времени, ее пересчитывают.

Бухгалтерская справка с подсчетом суммарной доплаты (премии)

Единовременные премии

В отличие от регулярных премий, единовременные выплачиваются при каком-либо важном для компании событии. Чтобы такие премии учитывались при формировании отпускных, они должны соответствовать стандартным условиям (есть в системе оплаты, выпущен нормативный акт, сумма начислена во время расчета).

Для этих премий период времени не принимается во внимание, а при подсчете отпускных они учитываются в полном размере. Исключение составляют выплаты, произведенные за конкретную работу на протяжении указанного временного отрезка.

Если единоразовая премия начисляется за достижения, проведенные более чем за год, то сумма округляется до месячной и рассчитывается уже в таком формате.

Ошибки при оформлении и их возможные последствия

Служебная записка об ошибочно перечисленных отпускных

Чаще всего при расчете отпускных и среднего заработка бухгалтерией допускается две разновидности ошибок — завышение и занижение дохода.

Завышение возникает, когда в учет идут суммы, не прошедшие внутреннюю систему оплаты или не отраженные в нормативных актах, применение дублирующих премий или отсутствие необходимого перерасчета. Занижение возникает при исключении из расчета одной из премий.

Как занижение, так и завышение суммы должны быть исправлены согласно статье 137 Трудового Кодекса. При переплате излишки в дальнейшем могут удерживаться из зарплаты работника при его добровольном согласии. Если сотрудник отказывается подписывать под актом изъятия, то вопрос решается работодателем через суд.

Важно! В большинстве случаев судья находится на стороне сотрудника, так как его вина в событии отсутствует. Работодателю для изъятия средств придется предъявить подавляющие доказательства своей правоты.В случае занижения все куда проще — бухгалтерия начисляет дополнительные средства к зарплате сотрудника на следующий месяц.

— Премии сотрудникам: «налоговые» и «трудовые» нюансы

Расчет отпускных в 2019 году: 5 ошибок, которые следует избегать

Ошибки при расчете отпускных приводят к тому, что сотрудник получит больше или меньше положенной суммы. Выплатили больше – завысили расходы на оплату труда, грозит ответственностью для компании. Выплатили меньше – обидели работника и нарушили его права. Разберем, как правильно рассчитывать отпускные.

Повышение квалификации

Дистанционно в Контур.Школе. Для бухгалтеров и кадровиков. Документ об обучении.

Выбрать программу

Порядок расчета среднего заработка при определении отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Внимательно применяйте правила этого документа, чтобы избежать ошибок.

Ошибка 1. Неправильно определен расчетный период для отпускных

Причина этой ошибки кроется в неверном прочтении пункта 5 Положения № 922. Здесь указано время, которое следует исключать из расчета. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка. Нельзя исключать перерывы для кормления ребенка!

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника. Нельзя исключать время простоя, произошедшего по вине работника!

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу. Нельзя исключать время, когда работник участвовал в забастовке!

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Если на момент расчета отпускных в расчетном периоде есть неявки работника на работу, причины которых не выяснены, исключать данное время также неправомерно. Аналогично и с прогулами. Это полностью соответствует нормам п. 5 Положения № 922.

Как избежать ошибки 1:

Из расчетного периода не следует исключать:

- перерывы для кормления ребенка;

- время простоя по вине работника;

- время, когда работник участвовал в забастовке;

- неявки по невыясненным причинам;

- прогулы.

Ошибка 2. В организации принят расчетный период менее 12 месяцев, что ухудшает положение работников

Средний заработок работника независимо от режима его работы расчитывают исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения № 922).

Согласно статье 139 Трудового кодекса, в коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников. Обратите внимание, ключевые слова здесь «если это не ухудшает положение работников».

Как избежать ошибки 2:

Если в организации локальными нормативными актами предусмотрен иной расчетный период, например, 4 месяца, то бухгалтеру прежде, чем выплатить отпускные работнику, следует произвести расчет отпускных два раза:

- исходя из 12 предшествующих месяца;

- из периода, который установлен локальными нормативными актами.

Если отпускные, рассчитанные исходя из 12 предшествующих месяцев, окажутся больше, то выплатить следует их.

Ошибка 3. В расчет отпускных неправильно включены выплаты, произведенные в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Положения № 922). Ключевыми словами здесь являются «предусмотренные системой оплаты труда».

Распространенные ошибки:

- В расчет среднего заработка включены выплаты, которые произведены не за труд. Нельзя включать в расчет выплаты, которые не относятся к зарплате. Разберемся с понятием, что же такое зарплата? Зарплата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ).

- В расчет отпускных включены выплаты, которые не предусмотрены локальными нормативными актами компании.

Как избежать ошибки 3:

- не включайте в расчет среднего заработка при исчислении отпускных выплаты, которые не являются заработной платой или выплатой за труд.

Например, поощрительная выплата к 50-летию работника не будет являться зарплатой, и включение ее в расчет отпускных законодательно не обосновано;

- зафиксируйте в локальных нормативных актах компании выплаты, включаемые в расчет отпускных, например, в Положении об оплате труда.

Ошибка 4. В расчет отпускных включены все, без исключения, премии, начисленные работнику в расчетном периоде

Примеры ошибок. В расчет отпускных включены:

- Премии, которые не предусмотрены локальными нормативными актами.

- Премии, которые выплачены работнику, не за труд. Например, к юбилейной дате или к профессиональному празднику.

- Годовые премии за год, не предшествующий расчету отпускных.

Пример неверного включения годовой премии: работник уходит в отпуск в марте 2017 года. В расчетном периоде начислено две годовых премии: в марте 2016 года за 2015 год и в январе 2017 года за 2016 год. Премия за 2015 год оказалась больше, чем премия за 2016 год. Бухгалтер включил в расчет среднего заработка премию за 2015 год, так как она больше. Это неправомерно. Согласно п. 15 Положения № 922, вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — включаются независимо от времени начисления вознаграждения. - Все без исключения ежемесячные, ежеквартальные, полугодовые премии, начисленные в расчетном периоде.

Пример неверного включения ежеквартальной премии: в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель работнику начислено пять ежеквартальных премий. Все пять премий были включены в расчет. Бухгалтер так поступил, аргументируя это тем, что все эти премии начислены в расчетном периоде. Это не правомерно. Согласно п. 15 Положения № 922, включить возможно не более 4 ежеквартальных премий за один и тот же показатель. Аналогично, и с ежемесячными, и полугодовыми премиями.

Как избежать ошибки 4:

В расчет среднего заработка при исчислении отпускных следует включать:

- только премии, предусмотренные локальными нормативными актами;

- только премии за труд;

- не более 12-ти ежемесячных, 4-х ежеквартальных, 2-х полугодовых премий, начисленных в расчетном периоде, за один и тот же показатель.

- годовую премию только за предшествующий событию календарный год, независимо от времени начисления.

Ошибка 5. Неверно применен коэффициент повышения при расчете отпускных

Пример ошибки: средний заработок при расчете отпускных работника рассчитывается с учетом коэффициента повышения, при том, что повышение оклада коснулось только этого работника.

Согласно п. 16 Положения № 922, применять коэффициент повышения допустимо только в том случае, если оклады были повышены всей организации, всему филиалу, или всему структурному подразделению.

Как исправить ошибки при расчете отпускных

Вебинар про отпускные

Эксперт Контур.Школы разберет сложные практические ситуации и судебные решения

Зарегистрироваться

Если обнаружена ошибка при начислении отпускных, для начала надо разобраться: отпускные завышены или, наоборот, занижены:

- Отпускные занижены – доначислите и доплатите работнику недостающую сумму.

- Отпускные завышены (бухгалтер неверно применил нормы законодательства) – в этом случае просто так удержать излишне выплаченные работнику отпускные нельзя, так как ошибка произошла из-за неправильного применения норм законодательства. С работника следует получить согласие.

Можно обратиться к работнику с просьбой, чтобы он написал заявление об удержании данной суммы. Если работник согласится, то удержать излишне выплаченную сумму можно в полном объеме. Это удержание уже будет рассматриваться как удержание по инициативе работника, а ограничений здесь нет.

Но если работник откажется, то вернуть излишне выплаченные отпускные получится только через суд.