В какой банк положить деньги под проценты

Содержание

Куда выгодней вложить деньги под проценты в 2019 году?

Здравствуйте дорогие читатели. Сегодня мы с вами поговорим о том, куда выгодней вложить деньги под проценты в 2019 году. Если быть точнее то я вам поведаю о самых выгодных условиях по депозитам, которые на сегодняшний день предлагают российские банки.

Почему именно депозиты? Это самый безопасный вариант для вкладов денежных средств под проценты. Экономическая ситуация в стране хоть и находится в не очень хорошем состоянии, но прояснение видно и хуже уже быть точно не должно.

Вообще открыть депозит в банке – дело 5 минут. Финансово-кредитные организации с большим удовольствием обслуживают клиентов, которые говоры готовы открыть вклад. Но к выбору банка, где вы планируете разместить свой депозит, даже имея на личном балансе лишь небольшую сумму денег, необходимо отнестись со всей серьезностью.

Прежде всего, необходимо обратить свой взор на надежность организации. Далее узнаем с условия по вкладам и, конечно же, самое главное – процентная ставка. Деньги мы ведь относим в банк не просто, чтобы сохранить капитал, но и приумножить его.

Теперь давайте перейдем к рассмотрению, непосредственно, некоторых самых выгодных условий по депозитам, которые предлагают российские банки на данный момент времени. В моем обзоре будут присутствовать ТОП-10 предложений от финансово-кредитных организаций.

Куда выгодней вложить деньги под проценты – лучшие депозиты

В начале составления данного рейтинга я никак не мог определиться, по каким именно критериям отбирать лучшие финансовые организации. Но затем мне пришла в голову одна очень интересная мысля: а почему бы не смоделировать реальную ситуацию из жизни – как будто я обычный среднестатистический россиянин, имеющий очень маленькую сумму сбережений.

Итак, наш бюджет – 100 тысяч рублей. Открывать мы будем «Срочный вклад» на недлительный период времени. Вот такую картину получаем.

9. Вклад «Сберегательный сертификат» банка Сбербанк

По условиям данного депозита клиент имеет возможность оформить вклад на срок от 91 до 180 дней, от 181 до 365 дней, от 366 до 730 дней и т.д. Нас интересует первый вариант. Минимальная сумма, которую можно положить под проценты – 10 тысяч рублей. Мы же имеет 100 тысяч рублей, а это значит, что согласно тарифной сетке можем рассчитывать на 5,2% годовых.

Соответственно вычисляем, что наш доход составит 5200 рублей за год, а если мы положим деньги на самый короткий промежуток времени (90 дней) – 1300 рублей. По условиям данного депозита выплата процентов производится исключительно по окончанию действия договора.

Данный вид вклада в Сбербанке привлек меня тем, что по своей сути вы не просто кладете деньги в банк под проценты, а приобретаете сертификат, который можно передать своим родственникам или друзьям в качестве подарка. Или же по истечению определенного периода времени обменять в Сбербанке на наличные деньги.

8. Вклад «Победа +» от Альфа-Банка

В Альфа-Банке нам предлагают уже более выгодные условия по депозиту. При нашей сумме в 100 тысяч рублей мы имеете возможность получить 6,8% годовых от вклада, если положим деньги в банк на 92 дня (самый минимальный срок).

Снова проводим не сложные математические расчеты и получаем, что по вышеупомянутым условиям годовая выручка составила бы 6800 рублей, а за 92 дня – 1700 рублей. Уже лучше, не правда ли? Проценты по вкладу Альфа-Банк выплачивает своим клиентам ежемесячно.

Кстати, страхование в кладов в данном банке производится на сумму до 1,4 миллионов рублей, а это значит, что наш депозит, в случае возникновения каких-либо непредвиденных обстоятельств связанных с деятельностью финансово-кредитной организации, будет возращен в полной мере с государственного бюджета.

7. Вклад «Отступной» от Газпромбанка

Данный банк предлагает нам открыть депозит сроком на 91 день под 7,1% годовых (в соответствии с тарифной сеткой по данному виду вклада). Еще выгоднее, чем в двух выше рассмотренных финансовых учреждениях.

Соответственно сумма прибыли по условиям вклада «Отступной», наши 100 тысяч рублей принесут доход в размере 1775 рублей. Процент по депозиту начисляется по окончанию действия договора, заключенного между банком и физическим лицом (то есть нами).

Также по условиям вклада «Отступной» свои вложения нельзя пополнять или же частично снимать. То есть сумма остается фиксированной до конца действия соглашения.

6. Вклад «Премиальный» от банка ФК Открытие

На очереди у нас очередной банк, соответствующий нашим критериям, куда выгодней вложить деньги под проценты в 2019 году. Клиенты финансово-кредитной организации «ФК Открытие» имеют возможность разместить свои деньги под очень интересные условия.

Так, например, наш 100 тысяч рублей на 91 день мы можем положить в банк под 7,2% годовых, что на 0,1% больше, чем в Газпромбанка. Соответственно выручка с депозита составит 1800 рублей. Как видим это на 25 рублей больше. Проценты по вкладу вы сможете получить лишь по истечению срока договора.

6. Вклад «Все включено Онлайн» от Московский Кредитный Банк

Данный депозит вы имеете возможность оформить как через интернет, так и посетив ближайшее отделение банка «Московский Кредитный Банк». Минимальная сумма, которую можно разместить в банке – 1 тысяча рублей, при этом, согласно условиям, процентная ставка по вкладу на 95 дней составляет 7,25%.

Возвращаемся к математике, благодаря которой выясняем, что за три месяца, положив под проценты 100 тысяч рублей, мы заработаем 1812 рублей.

Стоит также упомянуть, что условиями вклада «Все включено Онлайн» предусмотрена также и автопролонгация договора, но к сожалению повышение ставки по мере накопления отсутствует.

4. Вклад «Выгодный Онлайн» от ВТБ 24

Лично мне нравится банк ВТБ 24 из-за его современности. Проведение большинства денежных операций здесь предусмотрены через интернет или терминалы. Ну и, конечно же, ВТБ 24 иногда предлагает для своих клиентов интересные виды вкладов, которыми грех не воспользоваться.

Вклад «Выгодный онлайн» мы будем открывать на 91 день, а это значит, что согласно тарифной сетке процент по депозиту составит 7,4%.

Наш депозит на три месяца на сумму 100 тысяч рублей принесет доход в размере 1850 рублей. Это еще больше, чем во всех предыдущих банках. Процент по вкладам мы будем получать ежемесячно.

Кстати, хочу обратить ваше внимание, что вклад «Выгодный Онлайн» — один из не многих, в условиях которого предусмотрено льготное расторжение договора с банком, а также автопролонгация, которую можно провести дважды.Чтобы открыть данный вид вклада вам не нужно посещать отделение банка – все действия совершаются дистанционно, через систему банковского обслуживания «Телебанк».

3. Вклад «Классический online» от РоссельхозБанк

РоссельхозБанк – еще одна финансово-кредитная организация, предлагающая для своих клиентов выгодное предложение для вложения денег под проценты. Депозит «Классический online» имеет одну интересную особенность, по сравнению остальными – клиенты получают возможность капитализировать свой вклад, используя накопленную выручку с процентов или же «доложив» деньги традиционным методом.

Также, что интересно, открыть данный вид вклада вы имеете возможность при помощи банкомата или же через интернет-банк.

Теперь переходим к расчетам по выручке. Минимальная сумма, которую можно положить под проценты, составляет 3000 рублей. Размер процентной ставки зависит исключительно от срока вложения.

Раз все прошлые разы мы оформляли трехмесячный вклад, то и в этот раз не будем игнорировать традицию. Итак, наш 100 тысячный вклад принесет доход в размере 1937 рублей, поскольку годовая процентная ставка составляет 7,75%.

2. Вклад «Летний» от БИНБАНК

Вторую позицию занимает мало кому известный банк, но, как это обычно и бывает, предлагающий очень выгодные условия для депозита.

Вложить деньги под проценты в 2019 году в финансово-кредитную организацию БИНБАНК, по условиям вклада «Летний» клиенты могут под 8,5% годовых, притом, что минимальная сумма депозита составляет 50 тысяч рублей.

Если по сумме бюджета нас все устраивает, то по срокам есть некоторые заминки. Вклад «Летний» можно оформить только на 150 дней – ни больше и ни меньше. То есть это не наши стандартные 3 месяца, а 5 месяцев.

Я лично соглашаюсь на такие условия и ложу свои виртуальные 100000 рублей под проценты в БИНБАНК. На выходе получаю 3541 рублей (за 3 месяца выходит 2125 рублей).

Что мне еще понравилось во вкладе «Летний», так это то, что по его условиям клиенты имеют возможность увеличить сумму своего депозита в течение первых 10-ти календарных дней.

1. Вклад «Инвестиционный доход» в Промсвязьбанк

Лидер нашего рейтинга это предложение от банка «Промсвязьбанк». Вначале написания данной статьи я не хотел ставить вклад «Инвестиционный доход», поскольку его можно открыть лишь на 184 дня, ни больше, ни меньше. Зато процентная ставка привлекательнее некуда – 9% годовых.

Наша выручка от вложения, в размере 100 тысяч рублей, составит 2250 рублей за 90 дней или 4500 за 184 дня. Выручку вы сможете забрать после того, как срок договора с банком будет прекращен.

Заключение

Вот так вот методом сбора информации и не сложных расчетов мы выяснили, что самый выгодный краткосрочный вклад лучше всего оформлять в банке Промсвязьбанк.

Как выгоднее положить деньги под проценты в Сбербанк?

Сбербанк предлагает своим клиентам множество способов заработать. Самый популярный из них – депозитные вклады. Этот банковский продукт позволяет не только хранить свои свободные средства в надежном месте, но и получать за это некоторую прибыль. Рассмотрим все основные варианты депозитных вкладов, представленные в Сбербанке на момент написания данной статьи.

Обзор вкладов Сбербанка

Положить деньги под проценты в Сбербанк можно при помощи нескольких различных депозитных программ. Каждая из них по-своему уникальна и потому может подойти разным вкладчикам. Ниже представлены основные варианты депозитов, которые пользуются особо высокой популярностью.

Сохраняй

Программа «Сохраняй» позволяет положить деньги под проценты в Сбербанк и заработать. Этот вариант является наиболее выгодным, исходя из предлагаемой процентной ставки. Условия депозита таковы:

- Минимальная ставка в рублях: 4,2% годовых.

- Максимальная ставка в рублях: 5,75% годовых.

- Минимальная ставка в долларах США: 0,15% годовых.

- Максимальная ставка в долларах США: 1,9% годовых.

- Размещать вклад в евро нельзя.

- Минимальный срок, на который можно разместить деньги: 1 месяц.

- Максимальный срок вклада: 3 года.

- Минимальная сумма депозита в рублях: 1000,00.

- Минимальная сумма депозита в долларах США: 100,00.

- Пополнять вклад нельзя, как и частично снимать деньги.

- Проценты начисляются ежемесячно.

- Допускается возможность капитализации.

- Есть автоматическая пролонгация.

- При досрочном расторжении договора в течение первых 6 месяцев, доход пересчитывается по ставке 0,1% годовых.

- При досрочном расторжении вклада после первых 6 месяцев, ставка уменьшается до уровня 2/3 от первоначального.

Пополняй

Эта программа позволяет не только положить деньги в банк под проценты, но и пополнять счет в любое время. Условия депозита таковы:

- Минимальная ставка в рублях: 4,77% годовых.

- Максимальная ставка в рублях: 5,56% годовых.

- Минимальная ставка в долларах США: 0,35% годовых.

- Максимальная ставка в долларах США: 1,48% годовых.

- Размещать вклад в евро нельзя.

- Минимальный срок, на который можно разместить деньги: 3 месяца.

- Максимальный срок вклада: 3 года.

- Минимальная сумма депозита в рублях: 1000,00.

- Минимальная сумма депозита в долларах США: 100,00.

- Вклад можно пополнять на сумму от 1000 рублей или 100$. Если используется безналичное пополнение (через Сбербанк Онлайн), то данное ограничение не действует.

- Частично снимать деньги нельзя.

- Проценты начисляются ежемесячно.

- Допускается возможность капитализации.

- Есть автоматическая пролонгация.

- При досрочном расторжении договора в течение первых 6 месяцев, доход пересчитывается по ставке 0,1% годовых.

- При досрочном расторжении вклада после первых 6 месяцев, ставка уменьшается до уровня 2/3 от первоначального, но только на основную сумму депозита. А вот ставка на пополненную сумму снижается до уровня 1/3 от базовой.

Управляй

Посредством данного продукта можно разместить деньги под проценты в Сбербанке, пополнять счет и даже частично снимать. Вклад по-своему удобен и универсален, однако он наименее финансово выгодный из всех. Условия депозита «Управляй»:

- Минимальная ставка в рублях: 4,45% годовых.

- Максимальная ставка в рублях: 4,86% годовых.

- Минимальная ставка в долларах США: 0,25% годовых.

- Максимальная ставка в долларах США: 1,38% годовых.

- Размещать вклад в евро нельзя.

- Минимальный срок, на который можно разместить деньги: 3 месяца.

- Максимальный срок вклада: 3 года.

- Минимальная сумма депозита в рублях: 30 000,00.

- Минимальная сумма депозита в долларах США: 1 000,00.

- Вклад можно пополнять на сумму от 1000 рублей или 100$. Как и в случае с предыдущим типом вклада, при безналичном пополнении данные ограничения не актуальны.

- Деньги можно частично снимать, но не менее минимальной суммы (30 тысяч рублей или 1 тысяча долларов США). В противном случае такое снятие будет рассматриваться как досрочное расторжение.

- Проценты начисляются ежемесячно.

- Допускается возможность капитализации.

- Есть автоматическая пролонгация.

- При досрочном расторжении договора в течение первых 6 месяцев, доход пересчитывается по ставке 0,1% годовых.

- При досрочном расторжении вклада после первых 6 месяцев, ставка уменьшается до уровня 2/3 от первоначального, но только на основную сумму депозита. Ставка на пополненную сумму снижается до уровня 1/3 от базовой.

Какой вариант выбрать

Выбирать вклад нужно в зависимости от того, что именно требуется клиенту:

- Сохраняй. Этот вклад оптимально подходит для тех ситуаций, когда нужно положить деньги в Сбербанк под высокий процент и получить максимальный доход. Если у клиента есть большая сумма и он не планирует ее увеличивать (заниматься накоплением), а просто хочет сохранить на некоторый срок, то лучше выбирать этот депозитный продукт.

- Пополняй. Данный вклад является оптимальным решением для того, чтобы накопить некоторую нужную сумму. Например, если необходимо собрать деньги на покупку квартиры, машины, дорогостоящей техники и так далее. Благодаря возможности пополнения, на счет можно регулярно вносить определенные суммы, тем самым постепенно увеличивая депозит до нужного уровня. Может рассматриваться как вариант копилки.

- Управляй. По своей сути достаточно универсальный продукт, подходящий как для накопления, так и получения дохода. Однако в первую очередь он будет интересен тем лицам, которые хотят активно работать со счетом. Например, сегодня появились свободные деньги – их можно положить на счет. Завтра срочно понадобилась определенная сумма – ее можно снять. Очень похож на обычный расчетный счет, за исключением того, что минимальную сумму лучше не трогать.

Часто задаваемые вопросы

Популярные вопросы относительно вкладов в Сбербанке:

Что будет, если я снимал проценты, а потом досрочно расторгнул договор?

Перерасчет будет произведен все равно. Недостающая сумма будет списана с тела депозита.

Куда деваются проценты?

Они ежемесячно зачисляются на счет основного тела депозита, однако их можно снимать без ограничений.

Можно ли открыть вклад, не посещая отделения банка?

Да, можно, при помощи личного кабинета Сбербанк Онлайн.

Меняется ли процентная ставка со временем?

Нет, если сумма депозита остается неизменной. Исключение составляют ситуации с автоматической пролонгацией. При каждом таком продлении устанавливается ставка, актуальная именно на эту дату.

Могу ли я сначала открыть вклад «Сохраняй», а потом изменить его, например, на «Управляй»?

Нет. Для этого сначала нужно закрыть первый депозит и только потом открывать второй, изменение условий в рамках одного и того же счета во время действия вклада не предусматривается.

Подведем итоги

Депозиты – это наиболее простой и доступный для населения способ хранить деньги и зарабатывать на этом.

Ставки тут не слишком большие, но даже при таких условиях это все равно значительно лучше, чем если бы средства просто хранились дома, в ящике стола или под матрасом.

У Сбербанка есть множество программ, среди которых несложно найти именно тот вариант, который устроит клиента больше всего.

Как правильно положить деньги под проценты в банк

Как правильно положить деньги под проценты, чтобы они сохранились и накапливались? Вклады в банковских учреждениях относятся к той категории инвестиционных рычагов, которые доступны всем людям без исключения. В том числе тем, кто очень далек от финансового мира. Вклад денег в банк под проценты в первую очередь дает возможность защитить средства от инфляции, при этом помогая еще и немного заработать.

По факту просто положить деньги в банк под проценты — это простейшая форма инвестиций, о которой задумывался каждый.

Но это один из самых низкодоходных, но в то же время самых безопасных способов вложения денег.

Большинство депозитов подкреплены различными банковскими программами и страховыми фондами,гарантирующими, что вкладчики смогут получить свои средства, даже если конкретный банк обанкротится.

Деньги под проценты в банк

В чем заключаются риски

Если вы мечтаете выгодно вложить деньги в банк под проценты, но боитесь что это слишком рискованно, то можно точно сказать, что ваши страхи не обоснованы. Если планируете вложить деньги под проценты в банк на сумму не более 1,4 миллиона, то риски практически отсутствуют.

Возврат депозитов в этой ценовой категории застрахован системой банковского страхования. Участие в данной государственной программе является вынужденным для всех банковских организации занимающихся вкладами населения. Поэтому если вы решили вложить деньги под проценты в банк, то о рисках переживать не стоит.

Лучше уделить больше внимания прибыльности сделки, получаемым процентам и в какой банк положить деньги.

Как выбрать кредитное учреждение

После того как вы решились положить деньги в банк под высокий процент остается определиться с тем в какой банк положить деньги под проценты.

Прежде чем написать о выборе банка хотелось бы поделиться одной хитростью относительно того как положить деньги под проценты. В случае если вы предполагаете вкладывать средства на сумму боле 1,4 миллиона, то лучше разделить ее на несколько вкладов в различных банках.

Либо можно вложить в один банк, но тогда к вопросу, в какой банк положить деньги под проценты, стоит отнестись еще серьезней.К основным признакам, свидетельствующим о надежности банка можно отнести:

- банка;

- История;

- Отношение к большим иностранным финансовым группам;

- Качество обслуживания сотрудниками;

- Помещение, занимаемое банком и его оформление.

Но не стоит подбирать банковское учреждение, основываясь только на размер вероятного дохода. В данной ситуации это скорей маркетинговый ход, чем выгодная сделка. Если согласно рекламе процентная ставка в конкретном банке выше чем у конкурентов, то это может говорить о том, что у данного кредитного учреждения есть определенные денежные трудности.

Желательно перед тем, как выбрать в какой банк положить деньги под проценты, изучить официальный список банков.

Итак, в какой банк лучше положить деньги

Чтобы ответить на данный вопрос следует учитывать такие параметры как:

- Надежность банка. Не рекомендуется инвестировать в заведения сомнительного характера. Даже если там обещают процент в пару раз выше, чем в других банках. Хотя некоторым такое решение, куда выгодно положить деньги под проценты может показаться и интересным. Но в данной ситуации просто нет гарантии возврата средств. Какая разница, под какой в какой банк выгодно положить деньги и под какой процент. Если вы просто не получите деньги назад?

- Второй критерий это проценты. Большинство в поисках куда лучше положить деньги под проценты, не знакомы с простейшим правилом. Большие компании предлагают меньшую процентную ставку. А те, что только что открылись, побольше, обещая серьезную прибыль заемщикам. Кроме этого на размер процентов влияют разновидность вклада и условия кредитного соглашения.

- Управляемость. Если у конкретного вклада нет возможности частичного обналичивания либо пополнения, то вся сумма вместе с процентами выдается по завершению срока депозита. Также существуют вклады с возможностью обналичивания и пополнения, а также с капитализацией (о ней будет написано ниже).

Итак, первым делом выбирая, куда положить деньги под проценты следует составить собственный рейтинг банков,к которым вы испытываете личное доверие и считаете наиболее удобными. После посещаете каждый из них лично и смотрите, что именно они могут вам предложить.

Какие бывают вклады

Как вложить деньги в банк под высокий процент так чтобы это было действительно выгодно? По факту депозиты принято разделять на три категории согласно оперированию деньгами:

- Счет с возможностью дальнейшего пополнения средств;

- Счет с возможностью обналичивания при необходимости (частичного) и пополнения;

- Счет без права снять или пополнить.

Срок вклада следует подбирать исходя из времени в течение, которого могут понадобиться деньги. А если вклад в иностранной валюте то исходя из предполагаемого дохода (причем, тут речь не только о процентах по вложенным средствам, но и о скачках валют).

Также стоит учесть, что проценты по инвестициям в валюте немного ниже, чем в рублях. Выбирая валютный вклад важно учитывать уровень инфляции. При формировании валютного вклада служащие банка советуют распределять вклад на три валюты.

В случае чрезвычайной ситуации как минимум по одному, но вы выиграете.

В каждом отдельном банке вклады носят различные названия, но их всех можно разделить на следующие категории:

- Срочный;

- Сберегательный;

- До востребования.

Название каждого из депозитов способно само за себя говорить. Например «срочный» открывается на сравнительно небольшой временной отрезок. Обычно это не менее тридцати дней и не более нескольких лет.

Такие вклады делятся еще на две категории:

- Те, по которым проценты начисляются каждый месяц;

- Те, по которым проценты могут быть выплачены только в конце срока.

Обычно во втором случае (с выплатой в конце) доход получается немного выше.

По сберегательным вкладам допустимо осуществлять дополнительные пополнения счета. Срок подобных депозитов от полугода. Проценты начисляются, ежесуточно основываясь на текущую сумму на счету. Но на счет они зачисляются только по завершению минимального срока вклада (полгода).

Последние вклады до востребования не особо доходны. Проценты по ним составляют всего 1% за 12 месяцев. Но при этом у вкладчика есть полный доступ к средствам.

На большинство вкладов действует автоматическая пролонгация. То есть когда их срок подходит к концу если вкладчик их не забрал, то они автоматически продлеваются. Но при этом могут меняться условия. Например, условия срочных вкладов могут быть изменены на условия вкладов до востребования, являющиеся не такими выгодными.

Как рассчитываются проценты и доход

Как рассчитываются проценты и доход

В большинстве случаев расчет депозитов происходит исходя из начисления процентов в течение года. Но при этом существует такое явление как капитализация вклада. Под данным термином понимается причисление дохода, который был получен по вкладу в промежутках к сумме этого же самого вклада. Это дает возможность получать дополнительную прибыль от уже начисленных процентов по данному вкладу.

Подобное начисление прибыли должно быть отдельно прописано в кредитном соглашении. Оно может начисляться в различные временные промежутки, например:

- Каждый день;

- Каждые 30 дней;

- Каждые 3 месяца;

- Каждый год.

В случаях, когда они не были сразу выплачены, они суммируются к общей сумме. Соответственно,в дальнейшем проценты высчитываются уже со всей суммы вместе с доходом от капитализации.

Как правильно подсчитать доход

Перед тем, как положить деньги под проценты, желательно научиться правильно, считать предполагаемый доход. Для этого следует учитывать такие факторы как сумму вклада и срок, на который он сделан. Многие думают, что если положить деньги на вклад под высокий процент, то смогут быстро получить прибыль. Но при этом не знают, как ее считать.

Например, если банк обещал выплатить 10% по вкладу, а деньги пролежали в банке всего три месяца это совсем не означает, что можно будет получить 10% от суммы данного вклада. Тут все зависит от срока. В большинстве случаев банк считает проценты в годах.

И получается, что мы делим двенадцать месяцев в году на три месяца, что деньги были в банке, вышло четыре. Теперь десять процентов делим на четыре, и выходит всего два с половиной процента. Это и есть тот доход, который мы сможем получить в данном случае.

Мнение экспертов о банковских вкладах

Банковские вклады это одна из важнейших составляющих любого инвестиционного портфеля. Они олицетворяют ту его часть, что отвечает за надежность. Каждый должен хранить деньги в банке на случай непредвиденных ситуаций. Если что случается, то можно зайти в банк и снять нужную сумму. Но повод должен быть действительно серьезным.

Стоит еще раз обратить внимание с точки зрения инвестиций банковские вклады это надежность, а не та часть инвестиционного портфеля, что отвечает за накопление. В банке деньги защищены практически от всего. В том числе от инфляции.

Проблема в том, что проценты по вкладам редко когда превышают показатели инфляции. Поэтому если вы уже позаботились о сохранности ваших средств, самое время составлять новый инвестиционный портфель, при этом, не трогая деньги в банке.

Для этого используйте новые инвестиционные инструменты, которые хоть и считаются более рискованными, но способны принести больший доход.

Вклад денег в банк под проценты в первую очередь дает возможность защитить средства от инфляции, при этом помогая еще и немного заработать.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

В какой банк положить деньги под проценты в 2019 году — таблица выгодных депозитов

Куда выгоднее всего вложить свои деньги? Где самые высокие проценты по депозиту в 2019 году? Таблица депозитов банков.

Несмотря на изобилие финансовых учреждений, банки до сих пор остаются самым популярным местом где можно не только сохранить, но и приумножить свои деньги. Сейчас на депозитах находится более 20 триллионов рублей.

Около 75% из них размещены в банках, входящих в топ-50 крупнейших банков РФ. Примерно 40–50% из этих средств сейчас находятся в Сбербанке.

Просто представьте, сколько миллионов человек зависит от одного учреждения!

Но в крупных банках вы не найдете больших процентов. Им это неинтересно, так как они зарабатывают кучу денег на кредитах. А вот мелкие банки порой предоставляют очень выгодные условия.

И логика здесь проста — они просто развивают клиентскую базу и им нужны деньги, с которых им нужно выдавать кредиты.

Чтобы выбрать банк нам нужно разобраться со всеми вопросами выгодного вложения денег под проценты в 2018 году.

Экспертное мнение

Люди предпочитают хранить свои деньги в проверенных десятилетиями банках. Эксперты объясняют это тем что люди:

- потеряли доверие к другим финансовым учреждениям;

- потеряли уверенность в завтрашнем дне;

- понимают, то что инфляция «съест» всю их заначку;

- хотят накопить себе на пенсию.

Начиная с 2015 года наблюдается стойкое возобновление интереса к депозитам. Чаще всего россияне выбирают стабильные банки, работающие на рынке уже не один десяток лет. Причина этому проста: им не страшен никакой кризис.

Плюс ко всему такие банки просто будут бояться совершать крупные махинации, иначе их могут лишить лицензии. И опасения вовсе не беспочвенны. В 2018 году лицензии лишится около 10% банков (около 80 учреждений), до 2022 их число сократится до 500.

А к 2030 году их и вовсе останется менее 200.

Кому следует доверять деньги

Не верьте громким обещаниям — почти всегда это обманка. Лучше выбрать учреждение с низкими процентами, но с хорошей репутацией. Как говорится: тише едешь, дальше будешь. Обязательно обратите внимание на:

- Позиции банка. Обратитесь к спискам ЦБ РФ, Национального ового Агентства, Forbes и народных рейтингов. Выбирайте те учреждения, которые везде входят в топ.

- Финансовое состояние учреждения. Придерживайтесь основного правила — у банка должна быть повышающаяся ликвидность. Говоря простым языком, если учреждение выдает слишком много кредитов, и почти не выдает депозитов, то тогда лучше обойти его стороной.;

- Учредителей и управляющих. Не доверяйте деньги людям с плохой репутацией и сомнительным прошлым. Вполне вероятно, что они могут приняться за свои нечистые дела снова.

- Является ли финансовое учреждение участником программы страхования вкладов. Если нет — не вкладывайте в сюда ни копейки! Если же он участвует в программе, то не стоит класть на депозит более 1,4 миллиона рублей. Лучше разбить огромную сумму на 4-5 маленьких и разместить в нескольких банках. Так вы будете уверенны в том, что, хотя бы часть ваших денег останется у вас.

Как выглядит идеальный банк?

Это крупное федеральное или межрегиональное учреждение с хорошей репутацией, управляемое высококвалифицированными специалистами. Обязательна страховка вкладов клиентов. Какой бы не был крутой банк, но, если у него нет страховки — вы рискуете потерять все деньги.

Выбирайте то финучреждение, которое соответствует всем вышестоящим критериям.

Особенности идеального вклада

После выбора банка стоит определиться с самим вкладом. Обязательно обращайте внимание на:

- Валюту. Если вы располагаете небольшими суммами, то лучше открыть счет в рублях. Но если у вас много денег — смело выбирайте мультивалютный депозит. Если вы решите положить $200–300 долларов на депозит, то вы не ощутите прибыли. Но вот, если вы вложили в банк $30 000, то получите значительную прибыль уже через год.

- Процентная ставка. Не нужно вестись на слишком большие проценты. Это может быть обманка для привлечений клиентов. Вы действительно думаете, что банк готов вам подарить 20–30%? Это совершенно невыгодно, он просто пытается забрать ваши деньги и «уйти в закат». Более реальная процентная ставка в районе 6–8%.

- Срок вклада. Вклады бывают срочные и бессрочные. После истечения срока депозита, средства чаще всего переводят на сберегательный счет. Но вы с него не заработаете, так как там процентная ставка равняется примерно 0,01%

- Пополнение счета или снятие средств. Если вам важно знать то, что вы можете снять деньги в любой момент, то выбирайте только те вклады, где это возможно. Если в его условиях нигде про это не подписано — вам следует ждать конца депозита. Даже если банк рушится — вам не снять деньги до окончания депозита.

Как разместить средства на выгодных условиях

Выгоднее всего вложить деньги во время сезонных праздников. В праздники, летом или под начало учебного года банки часто предлагают выгодные условия для вкладчиков.

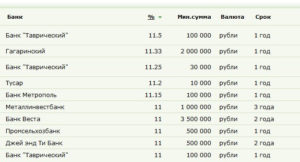

Таблица предложений банков по депозитам

Чтобы вы не запутались, изучая самые популярные депозиты, мы собрали их в таблицу. Здесь вы сможете найти самые выгодные предложения по вкладам в рублях в 2018 году.

| Название банка | Ставка (% в год) | Наименов. вклада | Срок депозита (месяцев) | Мин. размер вклада (тыс. руб.) | Возможность пополнения/ снятие | Когда выплач. проценты |

| Сбербанк | 4,15% | Подари жизнь | 12 | 10 | Нет/нет | Ежемес. |

| Образование | 4,25 | Базовый | 24 | 50 | Да/част. | Ежемес. |

| Международный банк СПб | 5,1%–6,4% | Рантье online | 367 дней | 5 | Нет/нет | Ежемес. |

| Авангард | 5,50%–6,00% | Базовый | От 31 дня | 10 | Нет/нет | По оконч. |

| Райффайзенбанк | 5,85%–6,42% | Приветственный | От 181 до 366 дней | 100 | Нет/нет | По оконч. |

| Бинбанк | 6,0% | Максимальный процент | От 3 | 10 | Нет/ нет | Ежемес. |

| Россельхозбанк | 6,05–6,70% | Доходный | От 31 дня | 3 | Нет/нет | Ежемес. |

| Таврический | 6,1% | Праздничный | 6 | 50 | Да/ част. | По оконч. |

| ВТБ24 | 6,11% | Выгодный онлайн | 12 | 100 | Нет/нет | По оконч. |

| Альфа-Банк | 6,2% | Премьер+ | От 92 дней | 50 | Да/нет | По оконч. |

| Локо-банк | 6,25% | Добротные проценты | 400 дней | 50 | Да/нет | Ежемес. |

| Траст | 6,40 | Надежный | 91 и 181 день | 50 | Да/нет | Ежемес. |

| Россия | 6,40% | Инвестиционный | 12 | 1 000 | Нет/нет | По оконч. |

| МТС Банк | 6,45% | Доходный online | 12 | 1 | Нет/нет | По оконч. |

| Хоум Кредит Банк | 6,5 | Доходный год | 12 | 1 | Да/нет | По оконч. |

| Новикомбанк | 6,5% | Капитал | 12 | 1 | Нет/нет | По оконч. |

| Газпромбанк | 6,5% | Двери открыты | 91 день | 300 | Нет/нет | По оконч. |

| Зенит | 6,50% | Высокий доход | От 31 дня | 30 | Нет/нет | По оконч. |

| Промсвязьбанк | 6,65% | Мой доход | 12 | 100 | Да/да | По оконч. |

| Возрождение | 6,65% | Добрые традиции | От 6 | 100 | Нет/нет | Ежемес. |

| Московский кредитный банк | 6,75% | Все включено Максимальный Доход | 12 | 1 | Нет/нет | По оконч. |

| Инвестторгбанк | 6,80 | Оптимальный | От 31 дня | 20 | Да/нет | Ежемес. |

| Татфондбанк | 6,9% | Оптимальный на 1 год | 6 | 100 | Нет/нет | Ежемес. |

| Тинькофф | 7,00% | СмартВклад | 12 | 50 | Да/да | Ежемес. |

| Промсвязьбанк | 7,09% | Растущий доход | 12 | 50 | Нет/нет | По оконч. |

| Балтинвестбанк | 7,50% | Чемпион | 12 | 1 | Нет/нет | По оконч. |

| Совкомбанк | 7,60% | Максимальный доход с Халвой | 12 | 50 | Да/нет | По оконч. |

| Юниаструм Банк | 9,50%–10,50% | Большой процент | 12 | 20 | Нет/да | По оконч. |

10 самых выгодных вкладов в надежных банках 2019

Даже в сложной экономической ситуации в 2019 году есть возможность вложить деньги так, чтобы заработать. Один из способов — оформить выгодный депозит для физических лиц.

Но в каком из наиболее надежных банков России сегодня самый высокий процент по вкладам? Специалисты агентства Top-RF.

ru проанализировали предложения крупнейших банков страны, составив, обзор депозитов в рублях с выгодными процентными ставками.

Вклады физических лиц — традиционный способ вложения денег

Имеется много способов вложить деньги, чтобы получать пассивный доход. Можно купить валюту и ждать, когда она вырастет в цене, можно зарабатывать деньги на Форексе, инвестировать в ПАММ-счет, пытаться получить доход, торгуя бинарными опционами и многое другое.

Все эти способы заработка денег приносят довольно высокую прибыль, но и связаны с определенным риском. Банковские вклады физических лиц же и сегодня остаются наиболее надежным и традиционным способом вложения сбережений в России.

Выбираем самый выгодный вклад: на что обратить внимание

Выбирая банк, которому доверить деньги, вкладчики, как правило, обращают внимание минимум на два параметра:

- — размер процентной ставки, что позволяет выбрать вклад с максимальным доходом;

- — надежность банка, что позволяет не беспокоиться за сохранность сбережений даже во время банковского кризиса.

Совместить высокую процентную ставку и достаточную надежность банка бывает довольно сложно. Аналитики агентства Top-RF.ru попытались сделать это, изучив условия вкладов в рублях РФ для физических лиц в надежных банках.

Какие вклады в надежных банках России самые выгодные сегодня

Каждый банк имеет свою линейку выгодных вкладов для физических лиц с уникальными условиями.

Чтобы хоть как-то привести «к общему знаменателю» параметры вкладов в разных банках, мы попробовали выяснить, какие самые высокие процентные ставки в рублях предлагаются тому, кто намерен открыть депозит сегодня, в 2019 году.

Для чистоты эксперимента мы сравнили ставки в крупнейших банках России по вкладам сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

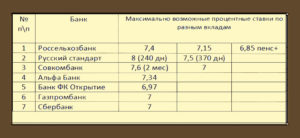

Самые выгодные вклады в надежных банках России из топ-10

Совкомбанк

Вклад «Рекордный процент»

Процентная ставка | Сумма | Срок |

7,8% | от 50 000 | 365 дней |

Без пополнения / Без частичного снятия / Пролонгация / Начисление процентов в конце срока

Подробнее >>

Московский кредитный Банк

Вклад «МЕГА Онлайн»

Процентная ставка | Сумма | Срок |

7,75% | от 1 000 | 365 дней |

Пополнение / Без частичного снятия / Начисление процентов ежемесячно.

Подробнее >>

Россельхозбанк

Вклад «Доходный (онлайн)»

Процентная ставка | Сумма | Срок |

7,55% | от 1,5 млн | 395 дней |

Без пополнения / Без частичного снятия / Пролонгация / Начисления процентов в конце срока.

Подробнее >>

Банк ВТБ

Вклад «Время роста (онлайн)» (до 30 июня 2019 года)

Процентная ставка | Сумма | Срок |

до 6,70% | от 30 000 | 180 дн. |

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов ежемесячно.

Подробнее >>

Сбербанк России

Вклад «Память и гордость» (до 30 июня 2019 года)

Процентная ставка | Сумма | Срок |

до 6,5% | от 50 000 | 6 — 18 мес. |

Без пополнения / Без частичного снятия / Начисление процентов в конце срока.

Подробнее >>

Вклад «Сохраняй ОнЛ@йн»

Процентная ставка | Сумма | Срок |

до 5,75% | от 400 000 | 365 — 1095 дн. |

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов ежемесячно.

Подробнее >>

Промсвязьбанк

Вклад «Мой доход»

Процентная ставка | Сумма | Срок |

7,50% | от 10 000 | 397-731 дн. |

Без пополнения / Без частичного снятия / Льготное расторжение / Начисления процентов в конце срока.

Подробнее >>

Банк ФК Открытие

Вклад «Надежный»

Процентная ставка | Сумма | Срок |

7.44% | от 1,25 млн | 367 дней |

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов ежемесячно.

Подробнее >>

Почта-банк

Вклад «Максимальный» (до 1 июля 2019 года)

Процентная ставка | Сумма | Срок |

до 7,4% | от 100 000 | 367 дней |

Без пополнения / Без частичного снятия / Начисления процентов в конце срока.

Подробнее >>

Газпромбанк

Вклад «Сбережения (онлайн)»

Процентная ставка | Сумма | Срок |

7,35% | от 1 млн | 367-1097 дней |

Без пополнения / Без частичного снятия / Капитализация / Начисление процентов в конце срока.

Подробнее >>

Альфа-Банк

Вклад «Победа+ (пакет Премиум)»

Процентная ставка | Сумма | Срок |

7,0% | от 5 млн | 365 дней |

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов ежемесячно.

Подробнее >>

Основные виды вкладов физических лиц

Сегодня банки Москвы предлагают большое число различных видов выгодных депозитов для физических лиц. Но все их можно условно разделить на несколько групп:

— срочные вклады под самые высокие проценты. Открывая такой депозит, вы отдаете банку свои денежки на определенный срок (3-6 месяцев, 1 год или 3 года), и в это время не можете забрать их обратно, не потеряв проценты или пополнить счет.

— пополняемые вклады физических лиц. Открывая такой депозит, вкладчик может копить деньги, пополняя счет, а вместе с тем растут и проценты. Однако снять средства со счета и не потерять при этом доходность нельзя.

— вклады с частичным снятием средств без потери процентов. Такие депозиты, как правило, имеют самые низкие процентные ставки. Зато дают возможность забирать часть средств до заранее обговоренного неснижаемого остатка, на сумму которого и будут начисляться проценты.

Конечно, в любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их, но упущенной выгоды будет жаль. Так что, собираясь сделать вклад в банке, лучше заранее решить, когда вы будете забирать деньги, чтобы не лишиться дохода.

Смотрите также проценты по вкладам в Бинбанке >>

Вклады с наибольшими процентами в банках Санкт-Петербурга >>

Лучшие процентные ставки вкладов

Выбирая вклады в Москве с самыми высокими процентами, мы, скорее всего, отсекаем пополняемые депозиты и те, которые предполагают частичное снятие денег. Останавливается на вкладах физических лиц, размещаемым на определенный срок: месяц, три месяца, полгода, год и т.д.

Сегодня наиболее высокий процент по вкладу в рублях нельзя получить, если оформить депозит на большой срок, например, 3 года или даже 5 лет.

Самыми выгодными являются срочные банковские вклады на полгода или год. Можно оформить депозит на этот период, чтобы получить большую ставку, а затем снять деньги и снова положить их, возможно, уже в другой банк Москвы, который на тот момент предложит более выгодный процент.

Калькулятор вкладов в 2019 году: рассчитать доход

Рассчитать доход в зависимости от процентной ставки и срока поможет онлайн-калькулятор вкладов для физических лиц. Он позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.Калькулятор вкладов предоставлен сайтом calcus.ru

Смотрите максимальные процентные ставки по вкладам в банках Москвы >>

Страхование вкладов физических лиц

Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных.

Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Если вклад размещен в долларах США или Евро, сумма возмещения рассчитывается и выплачивается АСВ в рублях по курсу, установленному Банком России на день наступления страхового случая.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Отметим, что указанные выше условия и процентные ставки по вкладам физических лиц не являются публичной офертой, и не могут служить указанием для выбора определенного депозита.

Настоящий список не является базой для однозначных выводов о надежности и (или) финансовой устойчивости указанных банков. Редакция TOP-RF.

RU не несет никакой ответственности за последствия любых интерпретаций настоящего обзора и принятых на его основе решений.