Выгодные вклады до востребования: ставки, сроки

Содержание

Вклады «До востребования», что это значит? Выгоды вкладов до востребования

Что такое вклады до востребования? Кому и насколько они выгодны, в каких случаях их лучше использовать? В каких банках можно открыть вклад до востребования?

Вклад до востребования — уникальное банковское предложение, которое позволяет в любой момент забрать денежные средства со счета без ограничений по срокам и сумме. Таким образом клиент банка имеет постоянный доступ к размещенным на депозите деньгам.

Чтобы обеспечить такие условия клиенту, банк предлагает минимальную процентную ставку по депозиту «до востребования», которая чаще всего составляет всего 0,01%. Ставка минимальная и заработать на таком вкладе не представляется возможным. Возникает вопрос, в чем заключается выгода такого вклада для банка и для вкладчика? Разберем по порядку.

Насколько выгодны вклады до востребования?

Чтобы понять насколько может быть выгодным депозит до востребования, разберем для начала его суть. Денежные вклады до востребования в банках имеют такие особенности:

- денежные средства абсолютно ликвидны и могут быть сняты частями или в полном объеме по желанию клиента в любое удобное время;

- средства можно обналичить либо перевести на другой счет;

- такой тип вкладов обязывает банк удерживать на определенном уровне резерв в Центробанке РФ.

Еще одной особенностью вклада до востребования является способ начисления процентов.

Данная процедура проводится регулярно и процентное начисление выполняется на остаток денежных средств на депозитном счету на конец банковского дня.

Таким образом, если в течение дня на счет были вначале внесены денежные средства, а потом часть их была снята, проценты начисляются только на остаток суммы, который есть на счету в момент закрытия операционного дня.

Периодичность капитализации начисленных процентов по вкладу определяется индивидуально в зависимости от предложения банка. Капитализацию можно проводить ежемесячно, раз в квартал или один раз в год. Некоторые банки дают клиенту возможность выбрать периодичность самостоятельно, в некоторых финансово-кредитных учреждениях такого выбора нет и условия для всех вкладчиков одинаковые.Учитывая особенности вклада, определим выгоды для вкладчика и для банка, которые для каждой из сторон являются разными.

Выгоды вкладчика

Главной выгодой для вкладчика является полная ликвидность денежных средств и возможность воспользоваться финансами в любое время, не предупреждая об этом банк.

К преимуществам данного типа вкладов относятся:

- Упрощенная процедура открытия вклада. Для оформления потребуется только документ, удостоверяющий личность, заявление установленного образца и денежные средства при условии, что есть ограничения по первоначальному взносу.

- Ограничения по сумме вклада практически отсутствуют. Некоторые банки устанавливают минимальный порог для открытия счета, есть предложения без ограничений.

- Возможность открыть счет в любой валюте, которая подходит клиенту (доллары США, евро, шведские кроны, фунты стерлингов, швейцарские франки, японские йены, датские кроны, канадские доллары). В некоторых банках выбор валют ограничен, выясните это заранее.

- Свободное управление счетом и возможность самостоятельно решать, когда и сколько денег перечислять на счет или снимать.

Выгоды банка

Учитывая специфику деятельности банков, главной выгодой для финансово-кредитной организации является получение денежных средств в виде вкладов, которые можно в дальнейшем использовать для инвестирования и увеличения доходности капитала.

Вклад до востребования для банка является самым дешевым источником денежных средств, на который начисляются минимальные проценты.

Несмотря на имеющиеся риски снятия клиентом денег со счета в любой момент, банку все равно выгодна такая сделка.

Тем более по статистике, деньги вкладчики все же оставляют на счету достаточно продолжительное время, за которое банк успевает приумножить капитал и получить свои выгоды. Ликвидные вклады банки направляют на:

- формирование кассовой наличности;

- покупку краткосрочных государственных ценных бумаг;

- краткосрочные ссуды или овердрафты.

В каких банках есть вклады до востребования? процентные ставки банков

Большинство банков Российской Федерации предлагают открытие вклада до востребования. Как правило, процентная ставка у всех установлена на минимальном уровне в 0,01%. Остальные условия банков по вкладам незначительно отличаются.

Мы выбрали для сравнения крупнейшие банки Российской Федерации, которые отличаются надежностью и пользуются доверием у клиентов.

Из таблицы видно, что процентная ставка по вкладу у всех финансово-кредитных учреждений одинаковая. Некоторые банки могут устанавливать ограничения по первоначальной сумме вклада для открытия депозита.

Также обратите внимание, что банки практикуют разный подход к капитализации процентов, начисленных на сумму вклада.

| Банк | Минимальная сумма, рублей | Начисление процентов | Процентная ставка, % |

| Сбербанк России | без ограничений | ежеквартально | 0,01 |

| ВТБ | 100 000 | ежеквартально | 0,01 |

| Совкомбанк | без ограничений | ежегодно | 0,01 |

| Тинькофф | 50 000 | ежемесячно | 0,01 |

| Восточный Банк | 50 000 | ежемесячно/ежеквартально/ежегодно | 0,01 |

| Альфа-Банк | без ограничений | ежеквартально | 0,01 |

Далее рассмотрим детально условия трёх банков, представленных в таблице первыми: Сбербанка России, ВТБ и Совкомбанка.

Вклад «До востребования» в Сбербанке

Сбербанк вклад «До востребования» предлагает открыть в любой удобной для клиента валюте. Ограничений по первоначальной сумме вклада нет, а вот неснижаемый остаток на счету должен быть не менее 10 рублей или 5 долларов США. Начисления процентов осуществляется раз в квартал.

Для открытия вклада нужно обратиться в любое отделение банка в вашем регионе. При себе нужно иметь паспорт гражданина РФ для заключения договора и сумму денег, которые нужно внести на счет. По желанию счет можно пополнять без ограничений в любое время, так же, как и снимать денежные средства.

Обратите внимание, что вклад «До востребования» в иностранной валюте может быть открыт не во всех отделениях банка, поэтому рекомендуется заранее уточнить наличие услуги в отделении, которое находится в вашем регионе.

Вклад «До востребования» в ВТБ

Вклад «До востребования» ВТБ открывал на сумму от 100 тысяч рублей при условии ежеквартальной капитализации и выплаты процентов на 91 день. Сроки вклада и возможность пополнения без ограничений.

На данный момент информация по вкладу на официальном сайте банка отсутствует. Для уточнения условий оформления и получения консультации обращайтесь в ближайшее отделение ВТБ или звоните по номеру горячей линии.

Вклад «До востребования» в Совкомбанке

Совкомбанк оформляет вклад «До востребования» только в государственной валюте РФ. Ограничений по первоначальной суме вклада нет.

Проценты начисляются с момента оформления вклада до того дня, когда денежные средства будут сняты владельцем. Выплата процентов проводится один раз в год в последний банковский рабочий день.

Также возможна выплата процентов в день снятия денег с перерасчетом фактического времени хранения денежных средств.

Разобравшись в особенностях вклада «До востребования», зная преимущества и недостатки, можно уверенно решать, нужен ли такой тип вклада лично вам. Учтите, что придется пожертвовать высокими процентами по депозиту.

Выбирая банковское учреждение для открытия вклада, обращайте внимание на условия, которые предъявляет банк, так как в разных финансовых организациях они могут отличаться.

Вклады до востребования, условия банков в 2019 году

Депозитные программы банков отличаются условиями и сроками привлечения денежных средств. Для получения максимального дохода вклад размещается на длительный срок без возможности частичного снятия или пополнения.

Однако бывают ситуации, когда средства необходимо просто сберечь, но понадобится они могут в любой момент. Тогда разместить средства лучше во вклад «до востребования», который предлагается всеми кредитными организациями и имеет свои преимущества и недостатки.

Зачем нужны вклады до востребования?

Вклад до востребования представляет собой вложение денежных средств на счет в банке без определенного срока, с возможностью пополнения и снятия в любой момент и в любой сумме по желанию клиента.

Такие программы не являются самыми популярными в кредитных организациях, потому что получить доход о сделки не представляется возможным. Максимальная сумма процентов, начисляемая по счету, составляет 1% годовых. Счет обычно открывается в рублях, есть возможность разместить средствах в долларах или в евро.

При досрочном расторжении депозитного договора, начисляются проценты по «вкладу до востребования», т. е. это минимальная сумма дохода, которую вкладчик может получить при размещении средств на счете в банке.

Основное предназначение

Целью данных вложений является сохранение сбережений и возможность воспользоваться ими в любой момент. Например, клиент продал собственную квартиру, чтобы приобрести новую, но вариант покупки еще не подобрал.

Вырученные средства размещаются в банк, это обеспечивает их безопасность и сохранность. При оформлении сделки по покупке нового жилья деньги могут быть переведены на счет продавца или сняты наличными в любой момент.

Единственным ограничением будет являться необходимость предварительной подачи заявки на снятие крупной суммы денег. Обычно заявка подается за день до операции.

Средства можно вложить не только во вклад до востребования. Альтернативой являются:

- Аренда сейфовых ячеек. Клиент арендует в банке ячейку и хранит в ней любые документы, деньги, т. е. распоряжается ей по собственному усмотрению. Услуга оказывается платно, тогда как за размещение денег на счете платит наоборот кредитная компания.

- Вложения в депозиты с возможностью частичного снятия или пополнения. Ограничениями применения таких программ является необходимость обеспечения минимального остатка на счете в пределах 10-20 тыс. р., пополнение производится также не менее определенных договором сумм.

- Использование накопительного счета. Владельцы дебетовых карт имеют возможность получать до 7-10% годовых на остаток средств на накопительном счете. Банками также выставляются ограничения по пользованию счетом: необходимо наличие постоянного остатка в определенной сумме.

Единственным вариантом разместить денежные средства без условий, не оплачивая дополнительные услуги, с возможностью накопления или снятия, является открытие вклада «до востребования».

Отличия от классических вкладов

Принципы размещения средств во вклады в банках определяются учетной политикой компании, в общем они являются одинаковыми для всех структур. Порядок начисления процентов не отличается от стандартных депозитных программ начало начисления – следующий день за размещением, конец – день полного снятия средств со счета.

Периодичность начисления определяется кредитной организацией, она может быть ежемесячной, ежеквартальной, полугодовой. Как правило, проценты присоединяются к телу вклада.

Главным отличием размещения средств во вклад «до востребования» от классических депозитных программ является факт, что банк не ограничивает права вкладчика на распоряжение счетом. Он имеет право пополнять и снимать с него деньги в любой сумме, в любое время.

Данное право определено в ст. 837 Гражданского Кодекса РФ:Средства на счетах физических лиц, независимо от вида размещения, являются застрахованными в Агентстве по страхованию вкладов. Одинаково обеспечена сохранность вложений.

Какая ставка до востребования по вкладу?

Программа работает в коммерческих банках и кредитных организациях с государственным участием. Ставка по вкладу начинается от 0,01% годовых независимо от валюты размещения.

Условия по крупным банкам:

- Сбербанк. Ставка 0,01% с учетом капитализации. Величина неснижаемого остатка 10 р., 5 долл., 5 евро., либо их эквивалент в других валютах, проценты начисляются ежеквартально.

- ВТБ. Процент 0,01%, минимальный остаток средств на счете не установлен, пополнение без ограничений, бессрочный. Проценты капитализируются на 91 день. Банком не предусматривается возможность отдельного открытия вклада, программа работает только в рамках действующих депозитов при досрочном закрытии договоров.

- Росбанк. Ставка по вкладу 0,01% годовых, валюта рубли, доллары, евро. Период начисления процентов– ежегодно, возможно оформление через интернет-банк.

- Альфа Банк. Процент начисляется из расчета 0,01% годовых, предоставляется не во всех регионах РФ. Депозит позволяет осуществлять платежи и переводы, конвертацию валюты. Возможно открытие в 5 валютах: рубли, евро, доллары, йены, английские фунты.

- Газпромбанк. Процент 0,01% годовых, открывается в трех валютах. Нет ограничения по максимальному сроку, сумме пополнения и снятия. Проценты начисляются ежеквартально.

По банковским предложениям становится понятно, что получить доход от размещения средств в депозит «до востребования» не получится. Молодые коммерческие структуры могут предлагать более высокий тариф по вкладам до востребования в рублях, но выгодность и нужность для клиента такой сделки является неоднозначным моментом.

Пример расчета и начисления процентов

Для расчета предполагаемого дохода можно воспользоваться калькуляторами, которые размещены на сайтах банков. Потребуется ввести сумму вложения, срок, при необходимости периодичность пополнения и снятия денежных средств.

В качестве примера приведен калькулятор вкладов в Сбербанке:

Таким образом, при вложении 1 млн. р. на год, доход от сделки составит 100,27 р. Данная величина не только не позволяет получить прибыль, но и компенсировать инфляцию. Поэтому размещать средства на срок более 3-4 месяцев на вклад «до востребования» нецелесообразно.

Лучшим вариантом является заключение срочного договора под повышенный процент. Если потребуется досрочное снятие депозита, то вкладчику будет обеспечен доход по ставке «до востребования». В любом случае, он ничего не потеряет.

Вклад до востребования – преимущества и недостатки

Для банков данные программы имеют хорошие преимущества – они получают возможность практически бесплатно пользоваться размещенными денежными средствами физических лиц. В связи с тем, что срок договора не определен, кредитные компании не могут размещать ресурсы в самые ликвидные операции, но им обеспечивается стабильный, невысокий доход.

Для вкладчиков программы также имеют свои достоинства и недостатки.

Достоинства

Вкладчик, размещая собственные средства, обеспечивает их безопасность и сохранность. Ему в любом случае будет обеспечен доход по ставке «до востребования», даже при несоблюдении условий договора, при любой программе вложений.

Достоинства продукта:

- возможность неограниченного снятия или пополнения в любое время действия договора;

- договор заключается бессрочно, его не надо переоформлять, пролонгировать и т. д.;

- отсутствует минимальный порог открытия;

- возможно оформление онлайн;

- со счета можно производить переводы денежных средств, осуществлять платежи;

- деньги вкладчиков застрахованы государством.

Недостатки

Данный продукт не является программой получения доходов от вложений, поэтому низкую процентную ставку нельзя назвать его недостатком. Это условия размещения и сохранения сбережений клиента. Повышенные проценты предлагаются не совсем надежными структурами.

К недостаткам можно отнести факт, что не все банки принимают средства по отдельной программе, часто счет открывается одновременно со срочным депозитом и просто внести деньги на счет «до востребования» невозможно.

Особенности сберегательного счета в банке для юридических лиц

Аналогом расчетных счетов для предприятий и организаций являются счета с начислением процентов на остаток. Они обладают одинаковыми возможностями: с них можно осуществлять перечисления, снимать наличные, пополнять любыми способами.

При этом, на неснижаемый остаток денежных средств будут начислены проценты. Их величина находится в диапазоне 1-5% годовых. Данная услуга предлагается не всеми кредитными компаниями.

Владелец счета пользуется им по своему усмотрению, осуществляет любые виды операций без ограничения. Но для начисления процентов на остаток, следует соблюдать определенные условия. Например, Росбанк начисляет процент на ежедневный остаток на расчетном счете свыше 300 тыс. р., процентная ставка от 0,25 до 1,50%. Ставка Собинбанка 1-2,25% годовых.

Молодые коммерческие структуры могут предлагать более высокие ставки, но прежде чем открывать счет, необходимо сопоставить риски от операции: средства на счетах юридических лиц не застрахованы государством, поэтому при наличии у банка проблем, предприятие может остаться без собственных ресурсов.

Дополнительно, подключаясь к программам доходных расчетных счетов следует проанализировать плату за их обслуживание. Как правило, по таким услугам предлагается повышенный тариф.

Если у юридического лица имеются свободные денежные средства, лучше их размещать в депозитные программы кредитных компаний.

Как начисляются проценты на остаток на счете по юридическим лицам?

Способ начисления процентов выбирается банком. Возможно три варианта:

- Начисление на минимальный неснижаемый остаток за определенный период, например, за месяц, квартал и т. д. Банк определят сумму денежных средств, которая постоянно находится на счете и начисляет на нее доходный процент.

- Учитывается остаток на конец операционного дня за конкретное время (3, 6, 12 месяцев). Если в этот период остаток снизиться менее установленной суммы, проценты не будут начислены.

- Проценты начисляются при превышении ежедневного минимального остатка на счете.

Какие документы требуются для открытия вклада «до востребования» физическим лицам?

Для заключения договора потребуется только паспорт. Если клиент отсутствует в базе данных банка, может потребоваться номер СНИЛС и контактные данные.

Как можно открыть вклад?

Сегодня открыть вклад можно в представительстве компании или онлайн. Открытие через интернет доступно для зарегистрированных пользователей.

Необходимо иметь личный кабинет на сайте банка с привязанной к нему картой, с которой будут переведены денежные средства. В некоторых банках открыть вклад можно при помощи звонка в Центр поддержки клиентов и прохождения процедуры идентификации.

Заключение

Вклады до востребования в России не являются способом зарабатывания средств или получения пассивного дохода. Их цель – сбережение денег и обеспечение их сохранности. Использовать вложения целесообразно на короткий срок, не более 3-5 месяцев.

Если деньги не потребуются более 6-8 месяцев, лучше воспользоваться срочными депозитными программами, тем более, что даже при досрочном расторжении договора вкладчик получит средства с начислением минимального дохода.

Для юридических лиц важно открывать расчетные или другие счета в надежных и стабильных банковских структурах, независимо от того, какие дополнительные услуги и возможные прибыли предлагаются кредитной организацией.

Где открыть вклад до востребования?

Вклад до востребования может быть возвращён вкладчику полностью или частями по первому его запросу. Снимать деньги можно разными способами: наличными в кассе банка, через его банкомат, а также переводом. Чаще всего подобные вклады используются в целях проведения расчетов между организациями и для возмещения текущих затрат населения.

Условия

По условиям подобных инвестиций забрать такой депозит клиент может в любой момент и без ненужных ему проволочек.

Требуется только, чтобы в кассе была в наличии требуемая сумма в установленной валюте, которую можно заказать заранее, если это требуется.

Кроме того, условия размещения депозита до востребования предполагают его внесение на неопределённый срок. Действие договора рассчитано до того момента, пока клиент не закроет инвестицию.

Процентные ставки вложения до востребования ниже по сравнению со стандартными инвестиционными продуктами банков. Подобные вклады практически можно считать беспроцентными.Допускается переоформление вклада на срочный в целях получения процентов прибыли на инвестированную сумму.

Условия размещения вклада до востребования предполагают возможность кратковременного размещения денег на хранение в банке без уплаты комиссии за пополнение и снятие, а также без учёта арендной платы. Для длительного хранения такие вклады не подходят.

Как открыть?

Внести депозит до востребования можно в любой валюте на усмотрение инвестора. Для его внесения достаточно явиться в выбранный банк, имея при себе набор документов для начала сотрудничества и сумму первой инвестиции.

После подачи заявки на размещение средств и её рассмотрения работники банка окажут партнёру помощь в составлении соглашения, которое останется подписать и внести сумму вклада в кассу банка.

Подать заявку на открытие вклада до востребования можно также на сайте банка. Если при этом у сторон возникнут определённые вопросы друг к другу, разрешить их будет можно посредством телефонного общения.

Обязательна подача клиентом максимального объёма контактной информации в целях обеспечения удобства связи с ним.

Предложения банков

Вклады до востребования доступны к открытию во многих банках страны. Некоторые предложения банков сведены в таблицу для удобства их анализа будущими инвесторами.

| Банк | Началь-ная сумма инвес-тиции | Сроки инвести-рования | Процент-ная ставка | Условия банка |

| Сбербанк | 5 долларов или эквивалент суммы в другой валюте | 12 месяцев | 1,6% в рублях, 0,1% в евро и долларах | Депозит доступен к частичному пополнению и досрочному снятию, проводится капитализация процентов |

| ВТБ-24 | От 150 рублей | Ограничения отсутствуют | От 1,5% годовых в рублях | Проценты доходности начисляются ежемесячно, доступно пополнение вклада и его снятие частями |

| Россельхозбанк | 10 рублей, 5 евро и 5 долларов | От года | От 0,1% в любой валюте | Вносить дополнительно можно любые суммы, проценты доходности выплачиваются каждый квартал |

| Совкомбанк | От 100 рублей | Не ограниченно | 0,1% | Вклад пополняемый и с возможностью частичного снятия, капитализация не предусмотрена |

| Промсвязьбанк | От 5 долларов в любом валютном эквиваленте | Один год | От 0,1% в любой валюте | Депозит с возможностью наращивания и частичного снятия, нельзя капитализировать средства вклада |

| Банк Русский Стандарт | От 100 рублей, 1 доллара и евро | Не ограниченно | 1,3% в рублях, 0,1% в евро и долларах | Снять средства можно в любой момент, допускается переоформление вклада на депозит срочного типа |

Сбербанк

Надёжное размещение инвестиций клиента гарантирует Сбербанк, вклад до востребования в котором доступен к внесению сроком на год.

Открыть депозит можно с пяти долларов или аналога этой суммы в другой валютной единице. Депозит, пополняемый с возможностью частичного снятия.

ВТБ-24

В ВТБ-24 можно разместить вложение на условиях рассматриваемого инвестиционного плана, начиная с суммы 150 рублей.

Ограничений по срокам нет. Вклад снимается частями и пополняется, начисление процентов доходности ежемесячное.

Россельхозбанк

Такие вклады доступны к открытию в банке на срок от года с суммы 10 рублей, и 5 евро и долларов.

Ставка от 0,1% годовых. Средства можно снимать раньше срока и пополнять вклад.

Совкомбанк

Совкомбанк принимает вклады с суммы 100 рублей на неограниченный срок. Проценты символические, клиент может забрать свою сумму в любой момент.

Промсвязьбанк

В банке можно разместить инвестиционные средства до востребования сроком на год в любой валютной единице.

Процентные ставки символические, деньги разрешено снять раньше срока и пополнить инвестицию, капитализации нет.

Банк Русский Стандарт

Депозит до востребования можно поместить на любой срок, с начальной суммы 100 рублей и эквивалент одного доллара и евро в любой валюте.

Инвестицию можно переоформить на срочный вклад с повышенными процентами доходности.

В банках Москвы

Вклады до востребования в банках Москвы можно разместить, начиная с любой суммы депозита, любой валюты вклада и на срок, выгодный клиенту.

Сделать это можно в отделении каждого столичного банка, в спектр услуг которого входит предоставление этих вкладов.

Процентные ставки по вкладам до востребования в Москве начинаются от 0,1%.

Выгодные вклады до востребования

Вклады до востребования выгоды по причине размещения их на неопределённый срок и возможности снятия депозита в любой момент.

Выгодные вклады доступны к внесению в ряде банков страны, в частности в МФБ и УБРР.

Значения процентных ставок по эти депозитам достигают значения 4% годовых в рублях с возможностью их пересмотра при условии переоформления депозита на срочный вклад.

С высоким процентом

На рынке банковских услуг не имеется предложений размещения инвестиций до востребования, значение процентной ставки которых могли быть выше 1% годовых.

Для накопления средств такие вклады не подходят, поскольку начисление денег на их остаток символическое.

Ввиду этого вряд ли возможно получить высокие процентные ставки по депозитам данного рода. Такие программы относятся скорее к инвестициям сберегательного типа.

Проценты

По депозитам до востребования крайне редко начисляется значение процентной ставки выше 0.1% годовых вне зависимости от валюты инвестиции.

Часто встречающимся вариантом является процентная ставка такого депозита 0,01% годовых.

Требования к вкладчикам

Внести инвестицию рассматриваемого типа может каждый гражданин, отвечающий требованиям предоставляющего такую услугу банка:

- Вкладчик обязан быть старше 18 лет.

- Обязательна подача вкладчиком необходимых для сделки документов.

- Если вклад открывает гражданин другого государства, ему нужно представить удостоверяющие его личность документы.

Список документов

Для внесения вклада до востребования российским гражданином требуется предъявления им паспорта гражданина страны.

Другие документы предъявлять необязательно, они запрашиваются банком по его усмотрению.

В том случае, если вкладчиком является гражданин другого государства, он обязан представить в банк заверенную нотариусом копию паспорта и материалы, подтверждающие факт законности его нахождения на территории страны.

Досрочное снятие денег

Снятие денег с вклада до востребования раньше установленного соглашением срока возможно в любой момент, когда инвестор изъявит такое намерение.

Для этого требуется заявление инвестора в письменном виде с указанием времени и объёма изъятия средств.

Заявки на преждевременное снятие средств выполняются незамедлительно.

Плюсы и минусы

Рассматриваемые инвестиции имеют как позитивные, так и отрицательные моменты.

Среди их плюсов можно выделить:

- Деньги вклада можно когда угодно снять.

- Допускается увеличение тела инвестиции на любой объём.

- Вклад реально использовать для совершения безналичных переводов и расчётов.

Средства вклада надёжно сохраняются банком в течение любого времени.

- Можно открывать инвестицию в любой валюте.

Минусы вкладов до востребования:

- Невысокие значения процентных ставок вкладов.

- Невозможность использования таких инвестиций в целях накопления.

- На начисляемые проценты доходности не проводится процедура капитализации процентов вклада.

Что такое ставка до востребования по вкладу? Какая она у Сбербанка и др. банков

Выбирая выгодный банковский депозит для надежного хранения и увеличения собственных средств, вкладчики редко заостряют внимание на стандартной банковской ставке до востребования, а зря.

Что такое ставка до востребования? В каких ситуациях ее начисляют?

Она применяется для одноименных вкладов или начисляется при досрочном получении срочного депозита. На размер ставки до востребования нужно обращать пристальное внимание, ведь от него зависит доходность вашего вклада в случае, если деньги нужно срочно забрать.

Ни о каких обещанных 6-9% в год и думать не придется, проценты пересчитают со срочного на вклад до востребования. Размер такой ставки определяется банками самостоятельно, однако, в большинстве случаев составляет 0,01% годовых.

Сразу напрашивается вопрос, почему процент такой мизерный? В ст.837 ГК РФ прописано, что депозиты до востребования не имеют ограничений по срокам хранения и выдаются клиенту при первом требовании.

Банкам такой расклад совершенно не нравится, ведь получая денежные средства в депозиты, банк должен их активно размещать, инвестировать, получать прибыль.

А как можно инвестировать денежные средства клиента, когда он может вернуться за ними в любую минуту?! По этой причине процент до востребования такой низкий и так сильно отличается от процента по срочному депозиту, когда в договоре прописываются конкретные сроки, временной промежуток хранения средств.Исходя из которого, банк решает, как инвестировать средства, чтобы получить максимальную прибыль. Чем на больший срок открывается депозит, тем выше будет процент. Это очевидно, ведь банк сможет пользоваться деньгами клиента в долгосрочной перспективе, а не в течение 6-12 месяцев.

Более того, согласно Гражданскому Кодексу РФ, банки имеют полное право изменять процентную ставку в одностороннем порядке, поднимая или понижая ее размер. Правда, при этом банковская организация должна оповестить об этом вкладчиков.

Размер ставки до востребования прописывается во всех типовых договорах на открытие банковского депозита. Применяется за несоблюдение условий по хранению денежных средств в банке.

Некоторые банки идут на хитрости, которые выгодны клиентам. Например, при открытии срочногод на 1 год, в договоре может быть пункт о начислении ставки до востребования при досрочном получении депозита до 181 дня.

После 181 дня проценты могут не пересчитываться. Все нюансы индивидуальны, зависят от предложений конкретных банков.

Так что лучше уточнять, нет ли подобных преимуществ, как начисление процента до востребования до определенного временного промежутка хранения средств на депозите.

Средняя процентная ставка по срочным вкладам и до востребования в крупных банках РФ

Давайте рассмотрим проценты по однотипным вкладам в различных банках, а также узнаем размер ставки «До востребования», которая грозит в случае досрочного закрытия депозита

| Процент до востребования | Фиксированная в размере 0.01% годовых в рублях и в валюте | Фиксированная в размере 0.01% годовых в рублях и в валюте | Фиксированная ставка в размере 0.01% годовых в рублях и валюте | Ставка фиксирована 0.01% годовых |

Несмотря на различия в проценте по срочному депозиту, процент до востребования фиксирован и минимален во всех 4-х банковских организациях.

Однако, есть банки, которые предлагают очень выгодные ставки по вкладам до востребования в размере 5% и даже 7% годовых, но надежно ли хранить в них деньги — это уже другой вопрос.

К банкам, предлагающим повышенные ставки можно отнести МДМ-банк, ИнтехБанк, Мосстройэкономбанк и т.д.

Как рассчитать доход при ставке до востребования по дням?

Пример расчета дохода до востребования в Сбербанке России. Представим ситуацию: вы открыли вклад «Пополняй» с капитализацией процентов, внесли на депозитный счет 100 000 рублей сроком на 1 год под 6.43% годовых. Деньги на депозите пролежали 150 дней, и вам срочно понадобилась вся сумма целиком.

Вы идете в Сбербанк России, расторгаете договор в одностороннем порядке и требуете возврата денежных средств. По условиям этого вклада, любое досрочное востребование денежных средств в течение первых 6 месяцев срока удовлетворяется с начислением ставки до востребования, то есть 0.01% годовых. При этом проценты пересчитываются без капитализации.

Чтобы узнать точную сумму средств к получению через 150 дней, нужно рассчитать их по формуле:

(A х B х C) /D = доход

Где A – сумма вклада, В — процент, деленный на 100, С – количество дней размещения во вкладе, а D – количество дней в году. Подставив необходимые данные в таблицу, мы получим, что

доход = (100 000 х 0.0001 х 150) / 365.

Сделав небольшие математические подсчеты, мы получим сумму в 4 рубля 10 копеек.

Именно такой доход вы получите, если досрочно вернете деньги по ставке до востребования, начисленные за 150 дней хранения средств на депозите.

Проверить ваши расчеты можно с помощью калькулятора вкладов на нашем сайте. Нужно просто ввести процент до востребования в качестве процента и начальную и конечную дату вложения.

Если бы вы забрали такой депозит по истечению 6 месяцев, тогда процентная ставка по вкладу была более весомой и составила 2/3 от стандартной ставки по вкладу, учитывая сумму и срок депозита. Если отталкиваться от изначальной ставки в 6.43% годовых, то 2/3 от этой цифры будет 4.

286% в год. Именно по таком проценте были бы пересчитаны проценты по вкладу, после 181 дня хранения денежных средств в банке. Итоговая сумма к оплате через 200 дней депозита, составит 102, 348 рублей, из которых 2 348 рублей — это проценты.Расчеты были произведены по той же формуле, только поменялись проценты и количество дней вклада. Согласитесь, феноменальная разница по сравнению с 4,10 рублями. Чтобы не попасть впросак, лучше выбирать вклады с выгодными условиями досрочного расторжения договора.

А еще лучше выбирать банки с высокой ставкой до востребования.

Выгодные вклады до востребования: ставки, сроки

Один из способов пассивного заработка – открытие вклада в банке. Депозит позволяет не только уберечь средства от инфляционных процессов, но и увеличить их количество в случае достаточно высокой процентной ставки.

На фоне разных видов вкладов выделяются депозиты до востребования, которые позволяют владельцу средств получить доступ к деньгам в любой момент.

Вклад до востребования: что это

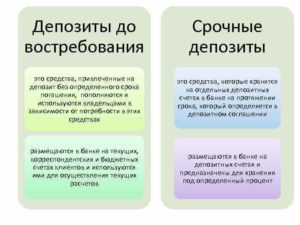

Банковские вклады подразделяются на разные виды. В основе классификации может, к примеру, лежать регистрация лица, открывающего депозит (вклады для физических/юридических лиц), валюта (депозит в рублях/евро/долларах либо иной валюте) и т. д. В случае классификации по срокам хранения средств, выделяют:

Первый вид наиболее известен рядовому клиенту банка. Такая форма хранения средств предусматривает их передачу банку на определенный срок (прописанный в соответственном договоре) с начислением за это процентной ставки.

Срок хранения колеблется от нескольких месяцев до нескольких лет, в зависимости от финансового учреждения и конкретной программы. То же можно сказать и о процентной ставке.

Собственник вклада не имеет права забирать средства до истечения срока действия договора либо выдача денег производится с учетом перерасчета процентной ставки в меньшую сторону.

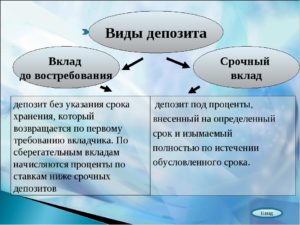

В отличие от данного продукта, банковский вклад до востребования – это депозит с возможностью вывода средств, хранящихся на счету, в любой момент. То есть, собственник денег может закрыть такой вклад и забрать свои деньги, не дожидаясь истечения срока действия договора.

При этом никакие штрафные санкции в его отношении предприняты не будут.

Обычно договора, касающиеся подобных инвестиций, укладываются на неопределенный срок, что выгодно для клиентов финансового учреждения. Однако для банковских организаций вклады до востребования являются менее выгодными, поскольку клиент может изъять свои средства в любой момент. Соответственно, финансовое учреждение не может полноценно использовать деньги, хранящиеся на таких счетах.

Поэтому гражданам необходимо быть готовыми к сильно заниженным процентным ставкам. В большинстве случаев они не превышают 0,01–0,1% годовых.

Особенности вклада до востребования

По своим базисным характеристикам данная форма депозита ничем не отличается от других видов инвестиций. Как и в случае со срочным вкладом, деньги передаются на хранение в банк, который использует их для увеличения капитала.

В обоих случаях действует процентная ставка, которая постепенно увеличивает количество хранимых средств.

Однако есть несколько существенных отличий. Рассмотрим их подробнее:

- Если при обычном депозите срок хранения обуславливается условиями договора и без потери процентной ставки средства не могут быть забраны ранее его истечения, то в случае с подобными инвестициями ограничения не накладываются, что значит, вклад до востребования может быть закрыт без потери дохода.

- В случае если финансовое учреждение позволяет снять определенную часть средств со срочного депозита, банк необходимо предупреждать об этом заранее. Средства, хранимые на вкладе до востребования, могут быть выведены без каких-либо предупреждений со стороны их собственника, а в некоторых случаях даже дистанционно.

- Гражданин имеет право забрать свои деньги в той валюте, в которой они были внесены. Это существенное отличие от срочных инвестиций, поскольку при досрочном закрытии такого вклада средства могут быть возвращены в рублевом эквиваленте, а не в той валюте, в которой они были размещены.

- Хранение средств на таком счету не предусматривает возможности заработка. Поэтому процентная ставка по вкладу до востребования, как правило, минимальна. Но в данном случае есть определенные исключения.

В большинстве случаев такие вклады используются при свершении разнообразных дорогостоящих сделок, когда необходимо иметь возможность доступа к счету в любой момент. В связи с этим некоторые финансовые учреждения используют комиссии при внесении и выведении средств.

Вклады до востребования в банке подлежат обязательному страхованию. Соответственно, в случае банкротства финансовой организации, владелец средств имеет право на компенсацию.

Право получения денег при первом требовании регулируется 1 пунктом 837 статьи ГК. Если банк отказывается возвращать средства, гражданин может потребовать этого в судебном порядке.

Стандартные предложения

Как уже было сказано, большая часть финансовых учреждений предлагает своим клиентам минимальные процентные ставки на подобные продукты. Это относится практически ко всем банкам, являющимся лидерами индустрии в России.

Связана подобная политика с тем, что финансовая организация не может полноценно использовать средства клиента, поскольку они могут быть сняты в любой момент.

Следует рассмотреть стандартные условия отечественных финансовых учреждений:

- Россельхозбанк. Счет может быть открыт в одной из трех стандартных валют: рублях, евро, долларах. Вне зависимости от валюты процентная ставка составляет 0,01%. Выплата начислений производится каждый квартал. Владелец средств может снимать их в любой момент, однако на счету всегда должно находиться не менее 10 рублей (минимальный размер депозита). Срок вклада до востребования неограничен.

- Банк Жилищного Финансирования. Процентная ставка такая же, как и в предыдущем случае. Минимальный размер первоначального взноса – 1 рубль/доллар, 5 евро. Возможно дистанционное открытие и обслуживание. Использовать средства можно в любое время. Лимит на количество внесенных средств не устанавливается.

- Совкомбанк. Минимальная сумма инвестиции – 100 рублей. Действующая процентная ставка – 0,1% годовых. Клиент может снимать и вносить средства при необходимости. Договор бессрочный.

- Промсвязьбанк. Предоставляет своим клиентам возможность управлять денежными средствами в режиме онлайн. Минимальный размер вклада составляет 50 рублей. По желанию, гражданин может снять часть средств либо всю сумму. При выводе всех средств, депозит автоматически закрывается.

- Московский Кредитный Банк. Финансовое учреждение дает возможность оформить вклад на любую сумму под 0,1% годовых. Клиент может расторгнуть договор в любое время. Пополнение и снятие – без ограничений. Возможность оформления вклада на лицо старше 14 лет.

Очевидно, что вклады, открываемые на таких условиях, не могут быть прибыльными. Поэтому данные продукты чаще всего используются для длительного хранения средств с возможностью их быстрого снятия.

Однако на рынке есть и вклады до востребования с высоким процентом.

Выгодные депозиты

В первую очередь следует обратить внимание на продукт Сбербанка. Данное финансовое учреждение дает своим клиентам возможность вложить средства под 1,6% годовых. Ограничение срока действия – не больше 1 года.

При этом клиент может частично пополнять счет и, в случае необходимости, досрочно снимать деньги.

Более выгодные программы предлагают следующие финансовые учреждения:

- ВТБ. В данной банковской организации можно оформить продукт Максимальный комфорт. Срок действия договора – от 3 месяцев до 3 лет. Клиент может пополнять счет и снимать средства с него. Процентная ставка зависит от суммы первоначального взноса и срока действия договора. Если клиент вносит 1000 рублей на срок до 6 месяцев, он может рассчитывать на ставку в размере 4,5%. Минусом программы является невозможность полного снятия средств. На счету всегда должна быть минимальная сумма (от 1000 до 30 млн рублей, в зависимости от первоначального взноса).

- Альфа-Банк. По программе Потенциал+ клиент финансового учреждения может открыть вклад до востребования с процентной ставкой до 6,7% годовых (конкретный размер ставки зависит от выбранного пакета услуг). Минимальная сумма – 10 000 рублей. Максимальный срок действия депозита – 3 года. Как и в предыдущем случае, клиент может снимать средства в любой момент. Неснижаемый остаток зависит от первоначального взноса и начинается от 10 000 рублей. Если после вывода средств на счету осталась сумма ниже неснижаемого остатка, производится перерасчет процентной ставки (0,005%) и досрочное закрытие вклада.

- Московский Кредитный Банк. Вместе со стандартной программой вкладов до востребования, в данном финансовом учреждении действует специальный депозитный продукт (Вклад Расчетный). Минимальная сумма первоначального взноса – 1 тысяча рублей, максимальная – 10 миллионов рублей. Клиент может пополнять счет в любой момент на общую сумму не более 20-ти неснижаемых остатков. Предусмотрена возможность снятия средств (до неснижаемого остатка). Срок действия договора – 95 дней.

- УБРиР. Финансовое учреждение позволяет открыть вклад до востребования с процентной ставкой до 7,25% годовых. Ограничения на пополнения счета и снятие средств с него не устанавливаются. Наименование вклада – Мобильный.

- Открытие. Минимальная сумма вклада – 1 тысяча рублей. Процентная ставка зависит от срока, на который оформляется договор, и вкладываемой суммы (в некоторых случаях достигает 6,9% годовых). Открыть депозит можно, придя в один из филиалов учреждения либо воспользовавшись интернет-банкингом. При дистанционном открытии минимальная сумма первоначального взноса составляет 100 000 рублей. Разрешено частичное снятие денежных средств (до неснижаемого остатка).

Таким образом, на финансовом рынке страны сегодня можно найти выгодный вклад до востребования. Однако большие процентные ставки сопровождаются рядом условий, выдвигаемых банковскими организациями.

Суммы первоначального взноса, к примеру, в данном случае выше, существуют и определенные ограничения на снятие средств (неснижаемый остаток).

Преимущества и недостатки вкладов до востребования

Оформить депозитный счет, с которого можно снимать средства в любой момент, довольно легко. К гражданину выдвигаются стандартные требования по возрасту (старше 18 лет, хотя в некоторых финансовых учреждениях возможны исключения) и предоставляемым документам (в большинстве случаев достаточно представить паспорт).

В некоторых банках предусмотрена возможность открытия счета в онлайн-режиме.

Простая процедура оформления это не единственное преимущество, которым обладают депозиты до востребования. Среди других плюсов данного продукта нужно выделить следующие факторы:

- Клиент может пополнить свой счет в любой момент, в большинстве случаев – без каких-либо ограничений. То же касается и снятия средств.

- Вклад можно использовать в качестве расчетного счета, производя безналичные перечисления денег, которые на нем хранятся.

- В некоторых финансовых учреждениях действуют специальные программы, которые предполагают наличие повышенной процентной ставки (вплоть до 7,25% годовых).

Главным недостатком продукта является низкая процентная ставка, которая обычно не превышает 0,1% годовых. Если она выше, то банком выдвигаются дополнительные условия, которые касаются минимального размера первоначального взноса и частичных ограничений на снятие средств.

Кроме того, не все финансовые учреждения, которые предлагают высокие проценты, можно назвать надежными.

Таким образом, в отличие от обычного депозита, вклад до востребования предусматривает возможность использования хранящихся денег в любой момент. Из-за данного условия, финансовые учреждения чаще всего используют минимальные ставки.

Однако некоторые банки предлагают своим клиентам специальные депозитные программы с повышенными процентами, которые сопровождаются дополнительными условиями и ограничениями. Среди них можно выделить: оформление договора на определенный срок, более высокую сумму первоначального взноса, частичное ограничение снятия денежных средств.