Как рассчитать проценты по вкладу

Содержание

Формула расчета процентов по вкладу: простые проценты и капитализация

Шрифт A A

Финансовые организации в этом году повышают проценты по рублёвым депозитам. В частности крупные банки привлекают клиентов за счёт функции капитализации процентов у депозитов.

Для расчёта реальных доходов финансисты используют специальные калькуляторы и вычисления.

Потенциальные клиенты и действующие вкладчики могут самостоятельно применить формулу расчёта процентов по вкладу, чтобы рассчитать реальные доходы по финансовому продукту.

Как рассчитать проценты по вкладу без капитализации

Доходы вкладчиков напрямую зависят от процентной ставки, установленной в момент заключения договора с банком. Простые проценты без капитализации — это классический способ начисления доходов. Он может применяться в конце срока окончания договора или проценты выводятся ежемесячно на текущий счёт клиента. Способ зависит от условий депозита и выбора клиента.

Перед вложением денежных средств необходимо просчитать проценты, чтобы выгодные предложения не обернулись провалом в конце срока исполнения.

Простые проценты регулируются фиксированными ставками, которые могут измениться только в случае изменения тарифной политики финансовой организации в момент автопролонгации вклада. Она гарантированно поменяется в случае досрочного снятия денег с депозита не в пользу клиента.

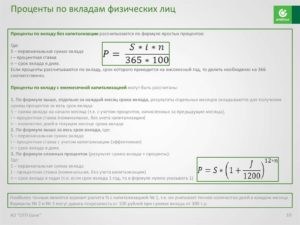

Формула расчёта простых процентов

Банковские договоры всегда обозначают годовую процентную ставку, которая становится ориентиром для вычисления депозитарной прибыли. При расчёте суммы дохода следует понимать, что депозиты, размещённые менее чем на год, принесут меньше прибыли и рассчитываются по специальной формуле.

Простые проценты рассчитываются по формуле:

Расшифровка символов:

P — стартовая сумма вклада,

i — процентная годовая ставка, указанная в договоре,

t — срок действия депозита в днях,

T 3 количество дней в году.

Пример расчёта

Иван Иванович оформил депозит «Мега Онлайн» в Московском кредитном банке. Его стартовая сумма составляла 100 тысяч рублей, срок действия — 95 дней, ставка 7 %. Капитализация не предусмотрена.

Согласно формуле, 100 тысяч умножаем на 95 дней и на ставку в 7 % годовых. Полученное число 665 000 делим на производное (365*100 %) и получаем 1821,92 рублей. За 95 дней клиент получает именно эту сумму.

Иван Иванович в момент возврата депозита получит 101 822 рубля — банк округляет сотые дохода в пользу клиента. Если бы клиент оформил депозит на год по той же ставке, он получил бы 107 тысяч рублей.

Как рассчитать проценты по вкладу с капитализацией

Капитализация процентов — выгодное условие депозитов — процесс постоянного прибавления процентов к уже начисленным ранее.

В первый период (чаще всего месяц) доходы прибавляются к стартовой сумме депозита, каждый последующий период — к сумме вклада плюс доходы за предыдущий период, т.е.

просиходит начисление «проценты на проценты». Благодаря этому процентная ставка растёт и превращается в эффективную.

Проценты у таких вкладов ниже, поэтому необходимо вычислять проценты по формуле для точного определения будущего дохода.Капитализацию и её доход называют сложными процентами. Большое значение при расчёте имеет периодичность начисления прибыли. Чаще всего банки предлагают ежемесячное начисление процентов по депозитам.

Банк ВТБ предоставляет вклад «Максимум», где повышенная ставка совмещена с функцией ежемесячной капитализации. Стартовая сумма начинается от 30 тыс. рублей, процентная ставка может дойти до 7,1 %, эффективная ставка при этом до 7,3 %, период размещения — до 380 дней.

Формула расчёта сложных процентов и эффективной ставки

Подробная информация по процентным ставкам вкладов, в том числе с учётом капитализации, доступна на большинстве банковских ресурсов. Райффайзен банк предлагает депозит «Стабильный рост» своим клиентам, где показаны не только максимальные процентные ставки, но и эффективные:

Ставки с капитализацией повышаются на десятые и сотые процента с увеличением срока и суммы, формируя эффективную ставку. Верхняя планка по депозитам составит 5,58 %, срок размещения — до 2 лет. Формула расчёта процентов по вкладу с учётом капитализации выглядит следующим образом:

Расшифровка символов:

ЕС — эффективная ставка,

С — процентная ставка, указанная в договоре,

N — количество капитализаций за период нахождения депозита,

m — количество повторений периодов.

Клиент будет понимать, какой процент реально будет начисляться к депозиту в процессе капитализации.

Формула расчёта прибыли сложных процентов:

Расшифровка символов:

SUM — итоговая сумма, которую получит клиент в конце срока вклада,

C — процентная ставка, указанная в договоре,

X — сумма депозита,

n — количество капитализаций за весь период размещения депозита.

Как рассчитать проценты по вкладу. Подсчитайте, сколько денег депозит позволит получить

Потребители открывают вклады в банке под определенный процент. Именно он приносит им доход. Перед тем, как открывать депозит, стоит подсчитать, сколько денег он позволит получить.

Для этого можно воспользоваться общепринятыми формулами или же онлайн-калькулятором. Далее следует подробная информация как рассчитать проценты по вкладу с наглядными примерами.

К тому же, можно будет узнать о том, стоит ли открывать вклад, принесет ли он прибыль на самом деле.

Как рассчитать проценты по вкладу

Важные нюансы

Любой банк предлагает разные депозитные программы. При этом в качестве основного преимущества выступает высокая процентная ставка. Но важна не так она, как сумма процентных выплат — доход от депозита.

Важно знать, сколько можно получать от вклада в конце определённого периода, чтобы планировать свой бюджет. Предварительные подсчеты помогут и выбрать банк с наиболее выгодными условиями по депозитам.

Алгоритм выбора таков:

Как рассчитать проценты по вкладу: это должен знать каждый

- Ознакомление с условиями депозитных программ в разных банках.

- Анализ размера процентных ставок.

- Расчет сумм процентных выплат в разных банках. Для этого и нужно знать формулы, а также привила пользования онлайн-калькулятором. О них подробнее можно узнать ниже.

- Далее можно делать выбор в пользу наиболее выгодного предложения.

Сумму своего будущего дохода от депозита можно рассчитывать разными способами. Основные два метода — это простые и сложные проценты.

Эта самая простая формула расчета процентов по депозиту без капитализации. Формула и ее составляющие для удобства приведены в таблице:

| Формула | Составляющие | Описание |

| Sn=(Sb*%*Nd)/Nг | Sn | Сумма процентов (доход от депозита) |

| Sb | Размер вклада в определенной валюте | |

| % | Процентная ставка (разделена на 100) | |

| Nd | Количество дней, в течение которых начисляются проценты | |

| Nг | Количество дней в году |

Следует просто подставить в эту формулу нужные данные и получить сумму процентов без капитализации своего вклада.

Как рассчитать проценты по вкладу: примеры

Примеры расчетов простых процентов по своем вкладу:

Пример 1. Клиент банка открыл в нем вклад на сумму в 50 000 рублей. Процентная ставка составляет 12 % годовых. Вклад открыт на 90 дней. Какой доход (сумму по процентам) получит клиент по истечению этого периода, если в году 365 дней?

Решение:

Используем формулу:

Sn=(Sb*%*Nd)/Nг

Подставляем в нее свои данные:

(50 000*0,12*90)/365=1479 рублей.

Возникает вопрос о том, как рассчитать свои проценты не в конце срока, а ежемесячно. Некоторые вкладчики каждый месяц получают и снимают доход от своего депозита. Им важно знать размер этой суммы. В этом вопросе поможет другой пример.

Пример 2.

Клиент банка решил открыть такой же вклад на 50 000 рублей под 12 % годовых, но выплата процентов происходит ежемесячно. Какую сумму по процентам он будет получать каждый месяц?

Решение:

Используем ту же формулу:

Sn=(Sb*%*Nd)/Nг

Примечание. Для расчета ежемесячного дохода по процентам нужно учитывать количество дней в определенном месяце. К примеру, в феврале их 28, а в остальных месяцах — 30 или 31. Если нужно рассчитать сумму по процентам в феврале, то она будет равна:

(50 000*0,12*28)/365 = 460 рублей.

В феврале вкладчик получит 460 рублей — сумму по процентам от своего депозита в этом месяце.

Расчет сложных процентов

Формула сложных процентов с периодами капитализации является более сложной. Она и ее составляющие приведены в таблице:

| Формула | Составляющие | Описание |

| Sn=Sb*(1+%)ᵑ- Sb | Sn | Сумма процентов (доход от депозита) |

| Sb | Размер вклада в определенной валюте | |

| % | Процентная ставка (имеет свою формулу расчета) | |

| ᵑ | Количество периодов капитализации |

% = р*Nд/Nг, где:

р — та самая процентная ставка по депозиту, которая дана в условиях программы. Ее нужно разделить на 100 и подставить в формулу;

Nд — период капитализации, который может выражаться в днях или месяцах;

Nг — количество дней в году. Если период капитализации используется в формуле в месяцах, то и Nг нужно подставлять в расчеты в месяцах (12 месяцев в году).

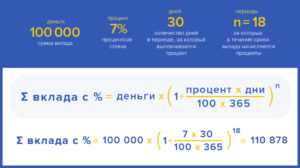

Пример. Клиент банка открыл вклад на 50 000 рублей под 12 % годовых. Капитализация процентов происходит ежемесячно. Вкладчик хочет рассчитать, какую сумму по процентам он получит.

Решение:

Рассчитываем процентную ставку за один месяц капитализации. Используем формулу:

% = р*Nд/Nг

% = 0,12*1/12=0,01. В данном случае вкладчика интересует доход за один месяц. Поэтому указываем формуле число 1, а также год исчисляем месяцами, подставляем в расчеты 12.

Далее подставляем эту ставку (%=0,01) в формулу:

Sn=Sb*(1+%)ᵑ- Sb

Sn=50 000*(1+0,01)12 -50 000=6300 рублей

Вкладчик получит 6300 рублей за указанный период капитализации.

Онлайн-калькулятор для быстрого подсчета процентов

Как рассчитать проценты по вкладу: Онлайн-калькулятор

Самый удобный и быстрый способ узнать сумму по процентам от внесенного депозита — это ее расчет на онлайн-калькуляторе сайта. Абсолютно ничего не нужно считать, следует просто подставить числа в определенные строки. После этого моментально произойдёт автоматический подсчет процентов. Все поля калькулятора подписаны, поэтому крайне сложно вписать число не в ту строку.

Калькулятор сайта может рассчитывать проценты по одной формуле или же предложить сразу несколько вариантов расчета. Если нужно срочно узнать свой возможный доход, то онлайн-калькулятор является самым оптимальным вариантом. Если же необходимо рассчитать проценты несколькими методами, то лучше делать это самостоятельно.

Выгодно ли делать вклады

Любые банковские вклады являются выгодным мероприятием. В любой стране есть свой уровень инфляции, который «съедает» сбережения. К примеру, через год за те же 50 000 рублей можно будет купить гораздо меньше товаров, так как цены на них повышаются. Если открыть депозит, то можно не просто сберечь свои деньги, но и преумножить их. Сумма процентов покроет уровень инфляции.

Вступайте в нашу группу вКонтакте

Как правильно рассчитать проценты во вкладу (депозиты) в 2019 году

С учетом того, что способов получить доход в последнее время немало, но все они связаны с риском.

Все популярнее становятся банковские вклады, которые позволяют приумножить вложенные средства и безопасно их хранить, при этом не рискуя потерять.

Все банки России так или иначе позволяют открыть вклад, поскольку это не только возможность для клиента заработать на собственных деньгах, но и шанс для банка получить дополнительные деньги в оборот и извлечь из них выгоду.

И хотя банки обзавелись своими официальными сайтами, на которых можно воспользоваться калькулятором для предварительного расчета выгоды, которую может получить клиент при открытии вклада, порой встречается потребность в другом расчете.

Сделать это можно по формуле, которая может быть получена из общедоступных источников или указываться в договоре вклада.

Поэтому вопрос, как правильно рассчитать проценты по вкладу (депозиты) в 2019 году, очень актуальна для потенциальных клиентов.

Важная информация

Учитывая, что вклады могут быть открыты практически любым человеком, и поэтому ставка крайне важна.

Ведь основной целью вклада является получение прибыли, и клиенту необходимо заранее знать, на какую прибыль он может рассчитывать при открытии того или иного вклада в конкретном банке.

Но если отбросить процесс расчета, то можно сказать, что самыми прибыльными вкладами являются те, которые открываются на большие суммы и средние сроки, именно в таких вариант процент наиболее высокий и потому выгодный.

Оформить вклад, в отличие от кредита, может любой человек, у которого есть необходимые средства. Даже иностранные граждане и лица, не имеющие гражданства, могут также открыть вклады, но только при наличии некоторых документов.Для иностранцев это:

- национальный паспорт;

- заверенный перевод паспорта на русский язык;

- справка о временной регистрации на территории РФ.

А вот для лиц без гражданства потребуется документ о виде на жительство, это обязательное условие.

Но вместе с тем, сделать вклад иностранным гражданам и негражданам можно не во всех банках, и чтобы выяснить, в какое именно учреждение обратиться.

Нужно будет заранее провести исследования рынка и понять, что же из имеющихся предложений будет выгоднее всего.

Общие аспекты

Для того, чтобы открыть вклад, необходимо оперировать базовыми условиями, которые относятся к банковской сфере. Договор банковского вклада можно скачать здесь.

Прежде всего нужно знать, что банк — это учреждение, которое предоставляет финансовые услуги широкому спектру людей на самых разных условиях.

Для банка обязательной является деятельность в правовых рамках, которая подтверждается и обеспечивается наличием лицензии.

В случае нарушений компанию ждет штраф, а если они будут серьезными — то и лишение лицензии. Вклад представляет собой некоторые средства, предоставляемые клиентом банку для получения дохода.

Деньги включаются в оборот и используются по назначению, то есть за их счет выдаются кредиты, проводятся сделки и обеспечиваются гарантии юридических лиц.

Но в случае потери банком денег, это никак не отразится на вкладе и клиент все равно получить как первоначальный депозит, так и проценты за весь срок его нахождения на банковском счету.

С какой целью формируется

В зависимости от цели, вклад может быть разным. Это накопительный вариант, срочный и до востребования.

При этом самым невыгодным будет именно вариант до востребования, так как ставка по нему редко превышает 0.1% годовых.

Накопительный вклад применяется тогда, когда человеку нужно собрать некоторые средства на определенную цель, при этом сохраняя возможность пополнения счета для увеличения выгоды. Таким образом человек не сможет неосмотрительно потратить деньги.

Срочный вклад предполагает размещение средств в банке на протяжении некоторого срока, а также часто есть возможность досрочного расторжения договора или частичного снятия средств.

Плюсом является капитализация процентов, которые ежемесячно или ежеквартально зачисляются на счет вклада, и следующие проценты начисляются уже с учетом общей суммы, размещенной в банке.Поэтому можно сказать, что вклады, особенно долгосрочные — это работа на перспективу, к примеру на обеспечение образования для детей или покупку квартиры, а также автомобиля.

Но если цели действительно глобальные, следует вкладывать большие суммы на средние или ультрадолгие сроки, ведь только так доход будет действительно заметен.

Законные основания

Прежде чем разбирать узкоспециализированные нормы законодательства, необходимо рассмотреть закон, в котором разбираются основные понятия.

Таким будет правовой акт 395-1-ФЗ “О банках и банковской деятельности”, в котором расписывается основная информация о банковских учреждениях, основаниях для их деятельности и особенности ведения дел.

К тому же, здесь есть и информация о том, каким образом банк должен сотрудничать со своими клиентами, как физическими, так и юридическими лицами, а также государственными учреждениями и властями в целом.

Конкретно о вкладах говорится в главе 44 Гражданского кодекса Российской Федерации.

Пункты этой главы проясняют форму договора, по которой его необходимо составлять, а также Кодекс содержит информацию и о процентах, то есть том, каким образом они будут рассчитываться и начисляться, и в каких случаях может быть произведена их выплата.

Если прочесть нормы, можно понять и то, могут ли третьи лица вносить деньги на счет вкладчика, и какие документы для этого необходимо предоставить.

Также важным законом касательно вкладов является правовой акт, фигурирующий под номером 177-ФЗ, который называется “О страховании вкладов физических лиц в банках Российской Федерации”.

Согласно этому закону, страхование вкладов в России является обязательной процедурой. Но также там оговаривается процесс заключения страхового договора, порядок наступления страховой ситуации и осуществления выплат, если такой случай действительно наступил, например, в случае банкротства банка.

Особенности начисления процентов

При расчете процентов по вкладу, каждый вкладчик должен понимать особенности данной процедуры.

Ведь операция получения правильных данных влияет на то, какой тарифный план в итоге выберет клиент и будет ли он в реальности выгодным.

Существует две формулы, по которым осуществляются расчеты. Это формулы для простых и для сложных процентов. В каждом из случаев есть свои особенности.

Но для того, чтобы иметь возможность воспользоваться формулами, стоит узнать следующие показатели вклада:

- сумму;

- процентную ставку;

- способ начисления процентов;

- срок действия вклада.

Существуют программы, в которых еще указывается параметр фиксированной или плавающей ставки.

Расчет суммы вклада (Формула)

Сумма процентов по вкладу представляет собой тот показатель, который отвечает за конечную стоимость депозита. В состав данной цифры входят как проценты, так и тело вклада.

Поэтому для расчетов применяется формула с такими показателями:

- сумма вклада;

- процентная ставка, которую следует перевести в десятичную дробь;

- число дней, которые начислялся процент;

- число дней в текущем году.

Это изменяющиеся показатели, поэтому каждый раз они будут меняться. Все расчеты проводятся так:

Сумму вклада умножают на процентную ставку и число дней размещения вклада.

Данный показатель делят на число дней в году размещения депозита. В итоге и получается сумма процентов по вкладу.

Чтобы получить наиболее точный показатель, стоит обратить внимание на то, какое количество дней банковская организация начисляет проценты.

Поскольку это может быть не первый день размещения вклада. Узнать данную цифру можно из договора вклада, который заключается с банковской организацией.

Годовых

Формула расчетов для годового вклада будет стандартной. Для того, чтобы определить сумму прибыли от процентов, следует взять всего три показателя:

- процентную ставку;

- сумму вклада;

- число лет, на которые размещен депозит.

Далее от суммы следует путем пропорции отнять проценты по вкладу. Эта сумма и будет равняться размеру прибыли за год размещения вклада.

Если же срок действия депозита составляет несколько лет, то полученную сумму нужно умножить на это число.

С капитализацией

Расчет процентов с капитализацией является сложным. Для него применяется формула с такими показателями:

- сумма вклада;

- процентная ставка на момент капитализации;

- число периодов с капитализацией.

Чтобы рассчитать данный показатель, следует сумму вклада умножить на единицу, сложенную с процентной ставкой в степени.

Степенью здесь выступает число периодов, когда проводилась капитализация. От полученного числа отнимают сумму вклада и в результате получают сумму процентов.

Ежемесячных

Для ежемесячных процентов следует использовать стандартную формулу. Но в показателе дней начисления использовать количество дней в конкретном месяце. При этом сумма процентов будет меняться от месяца к месяцу.

С пополнением

Доходность от такого вклада можно рассчитать по стандартной формуле. Но вот для каждого периода, когда изменялась сумма вклада следует сделать новый расчет.

Поскольку изменяется данный показатель суммы вклада, а значит и конечная сумма будет меняться.

При этом, после подсчета всех количеств периодов снятия средств, следует просуммировать все показатели. Это и будет конечная сумма процентов по вкладу на весь период.

Как рассчитать проценты по вкладу в банке

В большинстве банковских организаций разработаны свои калькуляторы доходности вкладов. Поэтому проблем с расчетом не будет.

калькулятор по вкладам на сайте Почта Банка

И все же стоит понимать, что данные показатели будут примерными. И только после заключения договора вклада можно рассчитать точный уровень доходности депозита.

К примеру, самостоятельно нужно будет подсчитывать доход по таким программам в следующих банках:

| Банк | Сумма и срок | Процентная ставка, % | Доход, рубли |

| Газпромбанк | 1 миллион на 91 день | 7,15 | 17 826 |

| Русский Стандарт | 30 тысяч на 360 дней | 8 | 2 367 |

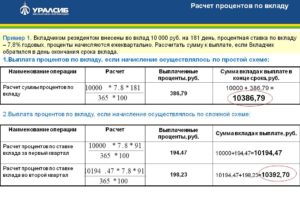

В банке Уралсиб есть возможность рассчитать вклад прямо на странице определенной программы. Там учитываются все нюансы и капитализация в том числе.

Россельхозбанк позволяет при помощи калькулятора доходности получить выгодные предложения.

Таким образом, при вводе сумм, которые клиент имеет и хочет получить, программа генерирует ему возможные схемы размещения вклада в данной организации.

У банка Тинькофф также есть калькулятор, который показывает программу вклада и дополнительные показатели в виде:

- ежемесячного взноса;

- форме выплаты процентов;

- наличия бонуса от банка.

Калькулятор показывает все суммы, которые будут начислены за выбранный период и общую сумму к получению после окончания срока действия вклада.

Разрешает рассчитать процент по вкладу Сбербанк. У него есть отдельное приложение, которое генерирует все возможные варианты размещения денежных средств под определенные показатели.

Но стоит понимать, что даже такие цифры не будут точными. Они могут измениться и все показатели стоит уточнять в договоре вклада перед его подписанием.Использовать можно как калькуляторы на сторонних сайтах, так и стандартные формулы расчетов.

Какие депозиты облагаются налогом

Сделать вклад в ВТБ под проценты и рассчитать размер налога может каждый вкладчик. Поскольку правила налогообложения данной сферы очень просты. Достаточно понимать, в каких случаях физическое лицо обязано уплатить сбор.

Такая уплата требуется, если ставка по рублевого депозита превысила на 5 процентных пунктов ту, которая установлена Центральным Банком России.

Для иностранных вкладов ставка должна быть больше 9 процентных пунктов. При этом размер сбора будет равен 35% от суммы для граждан страны и 30% для нерезидентов.

Правильные расчеты по вкладу всегда можно сделать как через интернет-калькуляторы, так и в ручную.

Но лучше пользоваться машинными подсчетами — поскольку из-за сложных формул можно запутаться и вывести неправильные показатели.

: расчет процентов по банковскому депозиту в Excel

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Рассчитать вклад|Формула|Рассчитать процент по вкладу самому

А вы знаете, как рассчитать вклад, то есть, как узнать размер полагающегося вам вознаграждения? Насколько глубоки ваши познания в области накопления денежек в банке?

Давайте пробежимся по основным понятиям. Вклад – это деньги, которые клиент помещает на специальный счет, с целью получения за это вознаграждения. Депозит выгоден и банку, который получает во временное пользование деньги клиента, и вкладчику, которому первый выплачивает проценты – то самое вознаграждение.

Перед тем, как начать изучать, как рассчитать процент по вкладу, мы должны разобраться в его разновидностях. От них зависит формула расчета прибыли, периодичность выплат и другие условия.

Виды депозитов

Перед заключением договора, каждый вкладчик должен хорошенько разобраться, как посчитать проценты по вкладу, какие виды депозитов предлагает тот или иной банк и какие условия для него наиболее выгодны.

По временному параметру депозиты делят на срочные и до востребования.

- Срочные открываются на определенный период, оговоренный в контракте, чаще всего это 3, 6, 12 или 24 месяца. Расчет процентов по вкладу на весь срок можно выполнить уже в день его открытия – сумма не изменится, поскольку клиент не имеет возможности изымать размещенные средства ни частично, ни полностью. В противном случае он потеряет практически все заработанное вознаграждение.

- Вклады до востребования рассчитать сложнее, ведь клиент волен обнулить счет в любое удобное для него время. Разумеется, ставка по такому депозиту куда ниже, чем по срочному.

Срочные депозиты бывают сберегательными, накопительными или расчетными, формула расчета процентов по таким вкладам одинаковая, но сумма будет варьироваться из-за различий в условиях его использования.

- Самые высокие бонусы начисляются на сберегательный счет – но по нему запрещены любые операции в течение всего периода функционирования. То есть, ни снять деньги, ни пополнить сумму будет нельзя.

- Накопительные счета разрешается пополнять;

- Расчетные представляют собой симбиоз двух предыдущих форматов, их еще называют универсальными. Ставка здесь невысокая, зато клиент имеет право совершать расходные операции, а также пополнять свой баланс.

Бывают депозиты для физических лиц или юридических. На первых распространяется защита программы страхования накоплений. Разницы в формуле, по которой можно рассчитать доход по вкладу для юридических или физических лиц, нет.

Многие банки разрабатывают узко-специализированные накопительные программы со льготными условиями, например, для пенсионеров, спортсменов, студентов, сберегательные счета для детей (снятие денег будет возможно после достижения ребенком определенного возраста). Расчет доходности такого вклада осуществляется по общей формуле, без специальных оговорок.

Также депозиты подразделяют в зависимости от вида валюты – рублевые, долларовые, в евро и т.д.

Формула расчета дохода по вкладу здесь будет зависеть условий банка, но чаще всего используется универсальный алгоритм.Просто имейте ввиду, что процентная ставка по накоплениям в иностранной валюте всегда в разы меньше, чем если копить деньги в рублях. По теме прочтите другую статью: капитализация вклада — что это значит?

Как рассчитать прибыль по депозиту?

Итак, мы рассмотрели основные разновидности банковских депозитных программ – теперь вы без труда сориентируетесь в предложениях любого финансового учреждения. Насколько вы поняли, наибольшим спросом пользуются срочные депозиты, которые открывают на определенный период времени с целью накопления.

Как говорится, деньгам не следует лежать просто так – они должны работать на хозяина. Именно поэтому люди, которые имеют возможность откладывать часть дохода, рано или поздно задумываются о том, чтобы открыть депозит.

Давайте попробуем рассчитать доходность вклада, в зависимости от способа начисления вознаграждения и срока договора.

Дополнительно: что такое пролонгация вклада в банке, стоит ли его продлевать.

2 способа начисления процентов

Если вы не знаете, как посчитать годовой банковский процент по вкладу, первым делом выясните, по какой схеме вам начисляется вознаграждение – по простой или сложной.

- Простой способ предполагает перечисление процентов на иной счет через равные промежутки времени – раз в месяц, квартал, ежегодно и т.д. Другими словами, тело депозита (внесенная сумма) не будет меняться, а значит, проценты расти не будут. Рассчитать прибыль по такой программе проще всего.

- Сложный способ предполагает капитализацию процентов, то есть, они каждый раз прибавляются к телу вклада и последующий расчет вознаграждения происходит от увеличившейся суммы. Таким образом растет и размер депозита, и величина процентов. Как видите, второй вариант гораздо выгоднее первого, особенно, если положить на счет солидную сумму.

Итак, как рассчитать банковские проценты по вкладу за месяц, 3 месяца, полгода или год, — давайте сделаем наглядные расчеты. Обязательно для вас: депозит — что это такое простыми словами объясним в статье.

Как рассчитать вознаграждение: 2 основные формулы

- Чтобы рассчитать прибыль по простой схеме, возьмите такую формулу:

(P*I*t/D)/100 = N

N – сумма процентов (вознаграждения);

P – тело депозита (внесенные на счет средства);

I – годовая процентная ставка (указана в договоре);

t – временной интервал (срок депозита в днях);

D – количество дней в году (365 или 366).

- Рассчитать процентную ставку по вкладу с капитализацией вознаграждения поможет другая формула:

N = (P*I*y/D)/100

N – сумма процентов (вознаграждения);

P – тело депозита, в том числе, ежемесячно увеличивающееся;

I – годовой процент по вкладу (указан в договоре);

Y — количество суток, за которые осуществляется капитализация;

D – количество дней в году (365 или 366)

Попробуем рассчитать наглядно

Ну что же, вы внесли в банк деньги под проценты, ждете прибыль и хотите узнать, каков будет ее размер за год. Вот пример расчета суммы с процентами по срочному вкладу на 3 месяца, с капитализацией вознаграждения.

- Внесено 100 000 рублей с процентной ставкой 12%. Доход за первый месяц следует рассчитать так:

- (100 000*12*31/365)/100 = 1019 рублей. Эти деньги прибавляются к телу депозита и на вашем счету теперь 101 019 рублей. Доход за второй месяц рассчитывают также, но, как видите, сумма вклада выросла. Обратите внимание, в следующем месяце всего 30 дней:

- 101 019*12*30/365/100 = 996 рублей. Снова приплюсовываем проценты к телу = 102 015 рублей. Доход за третий месяц считаем аналогично, количество дней = 31:

- 102 015*12*31/365/100 = 1039 рублей. Таким образом, за три месяца ваш депозитный счет увеличился на 3054 рубля.

Попробуйте сами рассчитать, какой будет прибыль за 6 и 12 месяцев, не бойтесь, формула очень простая, правильно посчитать сможет даже школьный двоечник. О том, как оплатить квитанцию за детский сад через Сбербанк Онлайн мы поделимся информацией по ссылке.

А теперь, для сравнения, попробуем рассчитать, каким будет доход, по простой формуле расчета годовых процентов по вкладу:

Условия те же самые – 100 000 тысяч, 12% годовых, срок 3 месяца:

- (100 000*12*92)/365/100 = 3 024 рубля.

Сравните с вычислениями по вкладу с капитализацией – разница составляет 30 рублей в пользу сложной схемы. Кто-то скажет – мало, но, представьте себе, что на счету не 100 000 рублей, а миллион, и депозит открыт не на 3 месяца, а на 5 лет. К концу срока счет вырастет в геометрических масштабах.

Итак, теперь вы знаете, как самому рассчитать проценты по вкладу, теперь, вам даже не потребуется банковский консультант.

Мы рекомендуем тщательно изучить все доступные депозитные программы в ваших региональных банках и выбрать наиболее оптимальный вариант. Всегда читайте договор от корки до корки, особенно уделяя внимание сноскам, отпечатанным мелким шрифтом.

Так вы убережете себя от неприятных сюрпризов. Процветания вам и обогащения! О том, как заработать на валютной бирже здесь.

Как рассчитать процент по вкладу?

Для большинства граждан, желающих разместить вклад, главным аспектом при выборе депозитной программы становится процентная ставка. Без сомнений, это значимый аспект, но он не всегда отражает реальную выгоду. На полученный в итоге доход будут влиять и иные показатели.

Методы расчета процентов

Расчет процентов по вкладу можно сделать на калькуляторах, расположенных на банковских сайтах. Они чем-то похожи на кредитный калькулятор, человек вводит в программу основные аспекты вклада, в результате выводится приблизительный доход. Но калькулятор вклада всегда носит справочный характер, доход будет посчитан лишь приблизительно.

Если вы желаете сделать предварительный расчет доходности вклада, можете воспользоваться универсальным калькулятором вкладов, который максимально точно высчитает уровень дохода. Вам нужно только ввести основные данные, все остальное сделает программа.

Ручной расчет процентов будет более точным. Его вы сможете сделать самостоятельно, уже имея на руках договор на размещение вклада, или только находясь в поиске выгодной программы. Если вы только ищите банк, то всю необходимую информацию для проведения расчетов вы можете найти на официальных сайтах банков, где публикуются актуальные сведения о предлагаемых вкладчикам программах.

Особенности самостоятельного расчета

Расчет ведется при помощи формул, они не представляют особой сложности. Так как условия размещения средств могут быть разными, то для каждого случая будет отдельный подсчет.

Каждый банк предлагает сразу несколько программ для вкладчиков, с помощью ручного расчета вы не только узнаете реальный доход, но и сможете выбрать наиболее выгодную программу.

Методика расчета будет зависеть от того применяется капитализация вклада или нет.

Считаем доход по вкладу самостоятельно

Для более наглядного расчета возьмем конкретную сумму и конкретный срок. Пусть это будет 500 000 рублей на срок 12 месяцев по ставке в 10% годовых.

Посчитаем доход при открытии простого вклада без капитализации. То есть, вы открыли вклад на 500 000 рублей и только по истечении 12 месяцев банк начислит вам доход. Вот сумму этого дохода и посчитаем.

Для этого воспользуемся формулой расчета простых процентов:Значение S и будет полученным доходом.

- P — сумма, которую мы внесли на депозит, в нашем случае это 500 000 рублей;

- I — процентная ставка, применяемая к нашему вкладу, то есть 10%;

- t — период в днях, по истечении которого банк начисляет проценты, у нас это будет 365 дней;

- K — количество дней в году, в нашем случае это значение равно сроку вклада, а именно 365 дней.

Подставляем все значения, и вот что у нас получается:

Получается, что S = 50 000. Что и будет являться доходом.

- Теперь почитаем доход с условием капитализации вклада. Капитализация может быть ежемесячной, ежеквартальной, ежегодной (при большом сроке оформления). Для начала посчитаем с учетом ежемесячной капитализации. Возьмем все те же 500000 рублей, размещенных на год под ставку в 10% годовых.

Что такое капитализация процентов? Это условие размещения средств на депозитном счету, при котором начисленные проценты плюсуются к основной сумме вклада, после чего на них также будут начисляться проценты в следующем периоде. Получается, что основная сумма вклада растет, соответственно, с каждым периодом проценты начисляются уже не большую сумму, что в итоге увеличивает доход.

Но часто, применяя капитализацию, банки снижают ставки, они могут быть на несколько пунктов ниже, чем при стандартных условиях размещения вклада, поэтому выгода не всегда очевидна. Для точного понимания будет более выгоден вклад с капитализацией и поможет ручной расчет доходности. Может быть и такое, что простой вклад окажется доходнее.

При наличии капитализации подсчет дохода именуется как расчет сложных процентов . Изначально формула и значения, в ней содержащиеся, будут аналогичны формуле расчетов простого процента, а именно:

Но в данном случае для получения суммы дохода необходимо делать расчет для каждого месяца, так как ежемесячно сумма размещения будет меняться после проведения капитализации.

| Январь | 31 | 500 000 руб. | 4 245 руб. |

| Февраль | 28 | 504 245 руб. | 3 867 руб. |

| Март | 31 | 508 112 руб. | 4 313 руб. |

| Апрель | 30 | 512 425 руб. | 4 212 руб. |

| Май | 31 | 516 637 руб. | 4 386 руб. |

| Июнь | 30 | 521 023 руб. | 4 282 руб. |

| Июль | 31 | 525 305 руб. | 4 459 руб. |

| Август | 31 | 529 764 руб. | 4 497 руб. |

| Сентябрь | 30 | 534 261 руб. | 4 391 руб. |

| Октябрь | 31 | 538 652 руб. | 4 573 руб. |

| Ноябрь | 30 | 543 225 руб. | 4 465 руб. |

| Декабрь | 31 | 547 690 руб. | 4 649 руб. |

| Итого: | 552 339 руб. |

Теперь по этой же формуле рассчитаем доход при ежеквартальной капитализации:

| Квартал | Дни | Сумма | Формула | Процент (S) |

| 1 | 90 | 500 000 руб. | 12 350 руб. | |

| 2 | 91 | 512 350 руб. | 12 757 руб. | |

| 3 | 92 | 525 107 руб. | 13 232 руб. | |

| 4 | 92 | 538 339 руб. | 13 566 руб. | |

| Итого: | 551 905 руб. |

Подведем итог

У нас была сумма 500000 рублей, ее мы хотим разместить на год под 10% годовых. Делая подсчеты по разным депозитным программам, мы получаем:

- доход 50000 рублей, если это простой вклад без капитализации;

- доход 51905 рублей, если это вклад с ежеквартальной капитализацией;

- доход 52339 рублей, если это вклад с ежемесячной капитализацией.

Без сомнений, вклады с применением капитализации будут выгоднее, и чем чаще наступает факт капитализации, тем лучше. Но банки часто снижают ставки по таким программам, поэтому не факт, что они окажутся выгоднее стандартного вклада.

Рассчитать процент по вкладу, также как самостоятельно рассчитать кредит , не сложно, на это у вас уйдет не более десяти минут.