Депозиты Евразийского Банка Казахстана

Содержание

Как оформить депозит в Евразийском Банке (вклад) на 2019 год

Для вкладчика при открытии депозита наибольшей сложностью является выбор банковской организации.

Вопрос как оформить депозит в Евразийском Банке (вклад) на 2019 год появляется у тех, кто решился на размещение своих денежных средств в данной организации.

Поскольку в данном случае будет несколько особенностей, которые лучше знать до начала всей процедуры.

Общие моменты

Для оформления вклада, клиенту следует ознакомиться с такими показателями по предложению:

| Размером первого взноса | Поскольку в премиум-программах это может быть значительный показатель |

| Сроком размещения | От этого зависит насколько удобным будет вклад. Плюс, на короткие сроки легче рассчитать риски по валютным вкладам |

| Процентными ставками по разным предложениям | От них зависит не только размер дохода, но и другие показатели по вкладу — и сумма и срок |

Лучше всего сразу ознакомиться и с дополнительными показателями вклада — дополнительными функциями. Ими выступают пополнения, частичное снятие.

Также стоит понимать заранее, позволяет ли программа вклада открытие в иностранной валюте, или же работает только с рублями РФ.

Определения

Вклад — это банковский продукт, который предполагает размещение на депозитном счету денежной суммы. Договор вклада — это документ, составляемый в процессе оформления вклада.

По сути, он является основным документом в данной сфере банковской деятельности, регулирующим взаимоотношения между двумя сторонами сделки. Договор вклада можно скачать здесь.

Процентные ставки — это показатель доходности вклада, по которому можно вычислить размер вознаграждения для вкладчика по конкретной программе вклада.

Капитализация процентов — это дополнительная функция по программе вклада, которая позволяет увеличить доход.В данном случае процентные выплаты не переводят на счет вкладчика, а суммируют с суммой депозита и на следующий месяц начисление процентов происходит на увеличенную сумму денег.

Каково его значение

Депозитные программы делятся на несколько групп в зависимости от того, какую цель они должны удовлетворить.

Отсюда и значение каждого из них:

| Сберегательные вклады | Для сохранения конкретной суммы и ее увеличения |

| Расчетные | Подходят для постоянных пополнений и снятий по депозиту |

| Накопительные | Созданы для того, чтобы с небольшой суммы путем пополнения можно было получить высокий доход |

При помощи депозита можно как напоить средства, так и получить постоянный источник для финансирования различных затрат, по которому также начисляются процентные ставки.

Поэтому для каждой из целей следует выбирать свой вариант размещения денежных средств.

Какими нормативными актами регулируется

Получение вклада регулируется сразу несколькими законодательными документами. Следует ознакомиться с их положениями, чтобы получить действительно выгодный депозит и не потерять выплаты на размере процентных ставок.

Главным нормативно-правовым актом в сфере выдачи вкладов является Федеральный закон №395-1-ФЗ “О банках и банковской деятельности”.

В данном законе в статье 36 говорится об основных положениях в депозитировании. А вот статья 9 более конкретно содержит информацию о том, каким образом банковские учреждения должны формировать процентную ставку по депозитным программам.

В Гражданском кодексе Российской Федерации также размещены положения о вкладах. Там этому посвящена вся 44 глава.

В ней наиболее интересными для вкладчика будут такие статьи как:

| 834 | О важности составления договора вклада и о его структуре |

| 844 | О депозитном сертификате, который также стоит оформить при открытии вклада |

| 840 | О том, как обеспечивается возврат депозита вкладчику |

Также в статье 842 говорится о том, как физическое лицо может разместить вклад на третье лицо.

Обязательность страхования вкладов распространяется только на физических лиц.

Поэтому стоит ознакомиться с Федеральным законом №177-ФЗ “О страховании вкладов физических лиц в банках Российской Федерации”. Здесь в статье 8 говорится о том, какие случаи будут страховыми.

Это поможет заранее оформить правильный депозит и в случае наступления действия страховки быстро и без проблем получить все выплаты от государства.

Особенности оформления

Для того, чтобы разместить вклад в банке Евразийский, стоит пройти стандартную процедуру. Но существует несколько особенностей, которые нужно учитывать каждому вкладчику.

Так, необходимо отметить, что Евразийский банк — это небольшой столичный банк. Поэтому у него все вклады можно разместить только в оффлайн-режиме.

Исходя из этого, все операции будут проводиться в офисе учреждения. Несмотря на это, у банка есть интернет-банкинг.

Поэтому вносить средства на депозитный счет можно как в виде наличных средств через кассу организации, так и через безналичные банковские счета в онлайн-режиме.При размещении денежных средств на банковском депозитном счету, стоит понимать, что процентные ставки будут устанавливаться для каждого вкладчика отдельно. Поэтому заранее узнать точный показатель нельзя.

Сведения о банке (официальный сайт)

Вся необходимая информация о банковской организации сосредоточена на официальном сайте.

Там можно узнать не только историю развития банковского учреждения, но и получить информацию о составе правления банка.

Так, датой основания данной организации является 1992 год. Уставный капитал составляет более 1,2 миллиарда рублей.

Кроме того, о безопасности размещения вкладов можно не беспокоиться — банк входит в реестр Системы страхования вкладов.

Кроме данной информации там же можно найти и контактные данные:

- телефоны горячих линий;

- систему заказа звонка;

- форму электронной обратной связи;

- адреса всех отделений банка.

Как открыть вклад в данной организации

Для того, чтобы разместить денежные средства на банковском счете в Евразийском банке, следует совершить такой алгоритм действий:

- выбрать оптимальную программу вклада и рассчитать примерный доход по ней;

- заполнить заявление на вклад и предоставить банку для проверки все необходимые документы;

- ознакомиться с предоставленными условиями договора и подписать документ в случае согласия.

После этого у вкладчика появится свой депозитный счет в банке и на него нужно будет перевести оговоренную сумму.

Сделать это можно разными способами:

- наличными средствами через кассу банковской организации;

- безналичным платежом с карты через интернет-банк.

Предложения от банка

В банковской организации Евразийский банк существует несколько программ вкладов. Для физических лиц предусмотрено три программы и вклад До востребования.

При этом не все тарифные планы предлагают оформление в разных валютах. Но все они поддерживают открытие депозита в российских рублях.

Все три программы работают на разные целевые направления — сбережение, накопление или расчетные операции.

Поэтому вкладчик может выбрать наиболее приемлемый вариант как в плане тарифа, так и в области дополнительных функций.

Турбо

Данная программа вклада работает на расчетные операции по депозитному счету. Поэтому клиент получает такие возможности:

| Снимать средства с депозита | Но делать это можно до суммы неснижаемого остатка. Он предусматривается в размере 5 тысяч рублей или 100 в долларах США, евро |

| Такие же ограничения установлены для минимальных дополнительных взносов по вкладу | Поскольку клиент может пополнять вклад в течение всего срока размещения |

Однако срок вклада продлить нельзя и пролонгации не предусмотрены.

Вкладчик может рассчитывать на оформление депозита в трех валютах на таких условиях:

| Валюта | Российский рубль | Американский доллар | Евро |

| Сумма | От 5 тысяч | От 100 | Также |

| Период в днях | 367 | 367 | 367 |

| Доход в процентах, в год % | 3 | 0,1 | Также |

По данной депозитной программе Евразийский банк предусматривает функцию по капитализации процентных выплат.

Тогда процентные ставки по рублевому вкладу увеличатся на 0,04 процентных пункта. Для иностранной валюты увеличение по ставкам не предусмотрено.

Также клиент может выбрать ежемесячное перечисление процентных выплат на свой счет. При этом он должен оговорить это заранее и указать реквизиты в договоре вклада.

Турбо фикс

Турбо фикс — это программа сберегательного вклада. По ней клиент может рассчитывать на максимальные показатели по доходу от ставок.

Но и условия по депозиту предусмотрены жесткие:

- Нельзя вносить средств или частично снимать их со счета.

- Оформление возможно только в одной из валют — российских рублях.

- Отсутствует возможность продления срока размещения вклада — необходимо будет только переоформлять депозит.

- При изъятии денежных средств в досрочном порядке, банк будет начислять выплаты по ставке вклада До востребования.

Условия по ставкам будут отличаться в данной программе исходя из того, на какой срок были размещены денежные средства:

| Длительность, месяцы | Ставка, в год % стандартная и с капитализацией |

| 3 | От 7,25 до 7,29 |

| 6 | От 7,5 о 7,62 |

| 9 | От 7,75 до 7,95 |

| 12 | От 8 до 8,3 |

Минимальной суммой для размещения в данной программе также будет 5 тысяч рублей.

Турбо максимум

Программа Турбо максимум предусматривает цель в виде накопления денег. По данному плану вклада можно наблюдить такие показатели:

| Объем вклада, рубли | 5 тысяч |

| Процент, % годовых | От 4 до 6 |

| Длительность сделки в днях | От 91 до 367 |

В случае наличия капитализации ставки будут начинаться с 4,01 и достигать 6,17 процентных пункта в год. Этот депозит открывают и для иностранной валюты.

Но здесь срок размещения будет на год:

| Валюта | Доллары | Евро |

| Сумма | От 100 | Также |

| Процент, % годовых | 0,1 | Также |

При этом по таким вложениям также предусмотрена капитализация процентов. Но ставка от этого меняться не будет.

Условия размещения средств предполагают:

- отсутствие снятий по вкладу;

- пополнение счета на сумму от 5 тысяч рублей или 100 долларов/евро;

- досрочное изъятие денег производится по ставке до востребования.

До востребования

По ставкам данного вклада рассчитывают все досрочные расторжения по другим депозитным программам.

Поэтому с данными показателями лучше ознакомиться сразу, чтобы понимать, какую выплату можно получить в случае расторжения раньше срока.

Показатели по ставкам выглядят следующим образом:

| Название валюты | Ставка по процентам в год % |

| Рубли | 0,5 |

| Доллары | 0,1 |

| Евро | Также |

| Казахские тенге | Также |

Вся иностранная валюта рассчитывается по той же ставке, что используется в стандартных условиях. Поэтому вкладчик не теряет выплаты при досрочном расторжении.

Необходимые документы

Для оформления соглашения частное лицо обязано предоставить банку стандартный набор документов:

| Заявление на размещение вклада | Для получения полной информации по вкладу |

| Паспортный документ гражданина России | Для составления договора вклада и идентификации личности клиента |

Процентные ставки по депозитам в Евразийском банке

Показатели по ставкам ставки по всем программам вкладов в данной банковской организации достаточно высокие в плане рублевых депозитов. В данном случае показатели по ставкам достигают 8 процентных пунктов в год.

При этом ставки в пределах одной программы формируются опираясь только на два показателя:

- валюты;

- срока размещения.

Также играют роль и дополнительные функции — снятия и пополнения. Для иностранной валюты в банке Евразийский не слишком высокие показатели по ставкам. Но вот досрочное расторжение будет проводиться по тем же процентным ставкам.

Преимущества и недостатки

В качестве плюсов размещения вкладов в данном банке выступают:

- надежность сбережения денежных средств — высокий рейтинг банка и присутствие в реестре Системы страхования вкладов;

- высокие процентные ставки;

- удобные программы размещения.

К отрицательным показателям стоит отнести отсутствие льготных программ или же бонусов для пенсионеров и других вкладчиков, которых можно отнести к льготной категории.

Оформить вклад в Евразийском банке достаточно просто. Тем более, что программ для размещения средств не так много — и во всех них можно свободно разбираться самостоятельно. Но изучить все нюансы стоит для получения наиболее выгодных ставок.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Депозиты Евразийского Банка Казахстана | Вклады

Депозит Евразийский банк

Вложение денег на депозит является ответственным мероприятием, требующим взвешенного выбора финансового заведения для этой цели. Одни из самых прибыльных вкладок предлагаются Евразийским банком. Имея необходимые знания о нем, а также о том, как сделать свой депозит предельно выгодным и удобным, всегда можно быть уверенным в сохранности средств и абсолютной законности вложения.

Депозиты Евразийского банка – ключевые особенности

Евразийский банк – это коммерческий финансовый институт, действующий на территории Казахстана и в 4 городах РФ. Его история насчитывает 24 года развития, а сам он занимает ведущие позиции на рынке розничного банкинга и входит в десятку крупнейших казахстанских коммерческих банков. Также этот банк является первым участником Программы повышения финансовой устойчивости сектора НБРК.

Прежде, чем оформить депозит Евразийского банка, обратите внимание на такие параметры предложения:

- Размер первого взноса. Для премиум-программ он довольно большой.

- Срок размещения. На короткие сроки проще рассчитывать риски (валютные вклады).

- Процентные ставки. Они влияют на итоговый доход, сумму вложения и его срок.

- Дополнительные опции. В эту категорию входят пополнения и снятия средств, а также капитализация.

- Валюта. Иностранная либо в рублях.

В Евразийском банке депозиты могут быть:

- Сберегательными. Предназначены для сохранения капитала и его приумножения.

- Расчетные. Подразумевают пополнения и частичные снятия.

- Накопительные. Для получения хорошей прибыли с небольшой суммы первоначального вклада за счет возможности пополнений.

Открыть депозит в Евразийском банке можно в отделении банка. Управление счетом можно вести и с помощью интернет-банкинга. Процедура открытия депозитного счета стандартна:

- Консультация с оператором банка, выбор тарифного плана.

- Формирование заявления и подача пакета документов.

- Оформление и подписание договора. Его образец вы можете найти на сайте банка.

- Внесение денежных средств на счет (наличными или по безналичному расчету).

Евразийский банк – депозиты, процентные ставки

Евразийский банк предлагает четыре основных депозитных тарифа:

- Турбо. Работает с расчетными операциями по счету. Включает опцию снятия средств (до суммы неснижаемого остатка в 5000 рублей или 100 долларов/евро). Аналогичные суммы предусмотрены для минимальных дополнительных взносов. Пополнять вклад можно в любой момент. Продлить вложение невозможно. Заключается на 367 дней под 3% годовых для рублевой суммы и 0,1% годовых – для долларовой и евро. Есть опция капитализации.

- Турбо Фикс. Сберегательный вклад. Нельзя пополнять или частично снимать средства. Доступен только в рублях. Нельзя автоматически продлить. Заключается на срок от 3 до 12 месяцев под 7,25-8,3% годовых зависимо от срока. Есть опция капитализации. Минимальная сумма – 5000 рублей.

- Турбо Максимум. Накопительный вклад. Можно вкладывать в рублях (минимум 5000 руб) под 4-6% годовых и валюте (от 100 у.е.) под 0,1% годовых. Есть опция капитализации. Вклад нельзя снимать, но можно пополнять.

- До востребования. Предусматривает вложения в рублях (0,5%), валюте и казахских тенте (0,1%). По нему рассчитываются начисления в случае досрочного снятия по другим тарифам.

Евразийский банк отличается надежностью для вкладчиков, включен в Систему страхования вкладов и прост в отношении управления депозитами.

Страхование вкладов в Республике Казахстан

Казахстанский фонд гарантирования депозитов (КФГД, KDIF) — государственная структура, объединяющая в себе 27 участников-банков страны. Его целью является повышение стабильности казахстанского финансового сектора путем защиты законных интересов вкладчиков.

КФГД гарантирует, что при условии размещения средств в учреждениях, входящих в список участников этой организации, депозитор защищен в установленных пределах от риска потери своих денег в случае банкротства банка.

В систему обязательного гарантирования вкладов входят все банковские организации, имеющие государственную лицензию на открытие и ведение текущих и сберегательных счетов физических лиц.

Актуальная классификация депозитов

В зависимости от условий размещения депозиты в банках Казахстана бывают трех типов: несрочные, срочные и сберегательные. На величину процентного дохода, который получает владелец депозита, влияет вид, срок и валюта вклада.

Несрочные депозиты имеют самые гибкие условия. По таким вкладам предусмотрено пополнение, снятие и досрочное изъятие средств без потери накопленного вознаграждения и наложения штрафов. Однако максимальная ставка по таким операциям является наименьшей по величине из всех предложенных — до 10,5 %.

Срочные депозиты имеют ограничения по снятию денег и более выгодны по сравнению с несрочными вкладами. Предельная ставка вознаграждения по такому виду депозитов составляет 12,5 %.

Самое большое вознаграждение выплачивают по сберегательным вкладам — до 13,5 %. Условия использования такого депозита наиболее жесткие: не допускается частичное или полное досрочное изъятие размещенных средств. В противном случае договор банковского вклада подлежит расторжению, а накопленное вознаграждение не выплачивается.

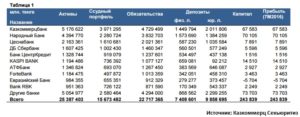

Более подробно с максимальными процентными ставками по депозитам в банках Казахстана и гарантированной суммой возмещения КФГД можно ознакомиться в таблице, приложенной ниже.Куда выгодней вложиться?

Ставки вознаграждения по вкладам устанавливаются в зависимости от предписаний государственного надзорного органа, внутренней депозитной политики банков и потребности в привлеченных средствах.

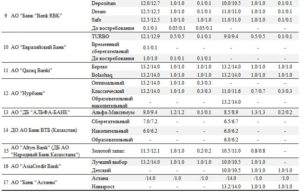

На декабрь 2018 года рейтинг депозитов банков Казахстана по наиболее высоким ставкам представлен в следующей таблице.

В сравнении участвуют 10 наиболее крупных казахстанских банков, присутствующих в большинстве регионов страны, а в качестве показателя учитывается максимальная годовая эффективная ставка вознаграждения по вкладу.

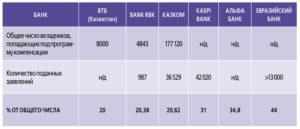

Какие банки наиболее популярны у вкладчиков?

Все рассматриваемые банковские организации являются участниками системы обязательного гарантирования вкладов. Вклады, открываемые в этих банках, защищены КФГД до максимальной суммы гарантии.

В случае банкротства финансового учреждения выплаты по депозитам, размер которых превышает гарантированную сумму возмещения, осуществляются в пределах государственной гарантии.

Невыплаченный остаток подлежит возмещению ликвидационной комиссией в порядке, установленным законодательством.

Данные в рейтинге вкладов казахстанских банков представлены статистическими отчетами центрального банка страны за октябрь 2018 года.

В каких банках минимальные требования для открытия вклада?

В следующем списке банки ранжированы по наименьшей сумме, необходимой для открытия депозита. По вкладам, условия которых позволяют частичное изъятие средств, данная сумма является также неснижаемым остатком.

Куда лучше всего положить валюту?

Валютные депозиты популярны у сегмента клиентов, желающих сберечь, а не приумножить свои средства по причине скромного размера вознаграждения. В приведенной ниже таблице депозиты банков Казахстана в валюте упорядочены по максимальной величине ГЭСВ. В качестве показателя сравнения служит доллар США, являющийся наиболее распространенной иностранной валютой в стране.

В каком банке открыть депозит в казахстане

Имея в своем распоряжении свободные активы, возникает вполне логический вопрос в каком банке открыть депозит в Казахстане. Мудрое распоряжение денежными накоплениями позволит их приумножить без риска вклада в нестабильные инвестиционные проекты. Нужно выбрать надежную организацию, предоставляющую гарантии и хорошую процентную ставку.

Понятие депозита и сопутствующие риски сохранности денег

Депозит – это денежная сумма, переданная кредитной организации с целью получения прибыли в процентах за пользование. По истечении оговоренного в договоре срока банк возвращает сумму вклада вместе с начисленными дивидендами. Доход насчитывается ежемесячно и в зависимости от условий договора выплачивается вкладчику или добавляется к сумме депозита.

Обычно в банках Казахстана предлагают различные условия, которые отличаются по сроку вклада, валюте, процентной ставке и возможности досрочного снятия денег.

Если клиент имеет возможность полного обналичивания своего депозита, то банк предлагает менее выгодные условия.

При этом в случае возникновения форс-мажорных обстоятельств можно быстро вернуть свои сбережения и потратить их на нужное дело.

При вкладе на четко фиксируемый срок без возможности досрочного снятия депозитов процентная ставка выше, что обеспечит большую прибыль. При этом клиент сам берет на себя риски возникновения инфляции.

Так в случае падения экономики и снижению курса тенге банк по условиям договора вернет сумму, которая в нем оговорена. При этом полученные назад деньги вместе с прибылью будут менее ценными, чем на момент вклада.

В результате клиент вместо прибыли получает убыток.

В случае возможности досрочного снятия можно вполне вернуть свои деньги при первых признаках дефолта, тем самым снизив свои убытки.

Многие банки предоставляют возможность открывать депозит в иностранной валюте.

В этом плане вклад является наименее рисковым, поскольку такие денежные единицы, как доллар США и евро имеют стабильный курс и десятилетия его неизменного показателя подтверждают надежность.

Экономические эксперты могут заранее предугадать падение курса тенге, основываясь на ряде признаков, которые приводят к обесцениванию отечественной валюты:

- Денежная политика Центробанков мировых финансовых и экономических лидеров;

- Падение курса валюты соседних государств;

- Цены на природные ископаемые;

- Поведение индустриальных лидеров.

Основная загвоздка при выборе заключается в том, что при депозите в тенге прибыль гораздо выше, чем при вкладе в иностранной валюте. Но не стоит спешить открыть депозит в отечественной валюте на длительное время, поскольку в этом случае выгода может быть минимальной. Чтобы это понять следует сравнить курс тенге к доллару США в разный период времени:

- 1993 год – 4,7;

- 1998 год – 84;

- 2007 год – 126;

- 2012 год – 146;

- 2015 год – 185;

- 2016 год – 340;

За 23 года курс тенге обесценился в 70 раз. Сверяя данные можно заметить особенно большой рост инфляции в период 2015-2016 года. Сейчас отечественная валюта уже достаточно стабилизировалась, но решать рисковать делать вклад в тенге может только сам вкладчик.

Национальная политика

В начале 2016 года по причине девальвации с целью поддержания прибыли вкладчиков ставка в национальной валюте выросла до 15%, а в иностранной до 2%.

Но уже в конце года этот показатель был снижен, поскольку НацБанк РК установил новую фиксированную ставку 12%.

Это стало причиной того, что ряд финансовых организаций отреагировали контрмерами и снизили вознаграждение для своих вкладчиков. Вскоре эту тенденцию перехватили все банки.

Несмотря на не столь выгодные условия для клиентов, можно отметить и полезные нововведения. Так сумма гарантийного возмещения в случае банкротства кредитора из 5 млн. тенге была увеличена до 10 млн.Это означает, что если вклад не превышает верхний лимит, то при отсутствии активов в банке для возврата, средства будут компенсированные из фонда гарантирования вкладов физических лиц.

Это относится только к случаям, когда банк входил в Систему гарантирования депозитов.

При выборе организации для передачи своих накоплений в пользование под проценты необходимо интересоваться о данном обстоятельстве. В противном случае в случае если банк остановит свою деятельность, то о своих сбережениях можно забыть навсегда.

Прогнозируя процентную ставку на 2017 год, можно с уверенностью заявить, что она вряд ли поднимется выше 14% в тенге и 2% в иностранной валюте. Ряд банков уже снизили размер вознаграждения, и скорей всего это может повториться. Остаются еще ряд финансовых организаций предлагающих максимальный процент, поэтому на данный момент существует реальная возможность выгодного вложения.

Как открыть депозит в банках Казахстана

Собирая деньги на большую покупку (автомобиль или квартиру) свои сбережение выгодно держать в банке. При этом пополнения кассы произойдет не только вашим непосредственным заработком, но и за счет процентов от кредитной организации за пользование вкладом. В результате накопить удастся гораздо быстрее. Чтобы получить максимальную выгоду следует определиться с выбором типа депозита.

Наиболее выгодными депозитами можно назвать несколько вариантов:

- Первый заключается в возможности периодического или регулярного пополнения суммы вклада, но без возможности досрочного снятия. Этот вариант как раз очень удобен, когда необходимо накопить большую сумму. Вы сможете пополнять вклад по мере поступления дохода, при этом оградите себя от соблазна потратить деньги на не слишком важные вещи.

- Второй вариант можно назвать свободным депозитом. Клиенту открывается возможность беспрепятственно класть и снимать деньги. При этом устанавливается минимальный лимит, который обязательно должен остаться на счете до конца действия подписанного договора. Этот вариант позволит в любой момент решить свои финансовые потребности за счет снятия части вклада. При этом многие банки при данном типе депозита предлагают достаточно высокую процентную ставку, поэтому чтобы заработать необязательно отдавать предпочтение первому типу.

Выбор выгодного банка Казахстана для депозита на 2017 год

Казахстан имеет большое количество банков. Условия вкладов у них разные, что и заставляет искать самые выгодные предложения.

Как уже говорилось, сейчас максимальная ставка по депозиту равна 14-15%. Именно на это предложение и нужно равняться.

Для того чтобы не прогадать необходимо провести сравнительный анализ и весьма вероятно удастся найти организацию предлагающую самые выгодные условия.

Так Народный банк Казахстана предлагает депозит под названием «Народный-стандартный». Ставка по нему составляет 15,2%.

На данный момент это самый выгодный пакет для вложений своих сбережений. Данные условия возможны только при вкладе на срок от 12 месяцев. При этом минимальная сумма не должна быть меньше 15 тыс. тенге.

Банк предлагает возможность подписать договор на период до 3 лет.

При таком большом проценте это можно назвать выгодной сделкой, но при этом нужно помнить о курсе тенге за последний год. Нельзя исключить риск резкого падения курса, что в свою очередь приведет к потере не только прибыли, но и обесценивания вклада.

Поэтому эксперты не рекомендуют сразу подписывать договор на максимальный срок.

Процентные ставки на 12 и 36 месяцев одинаковы, поэтому если все пройдет хорошо, то можно будет продолжить, но при этом неизвестно будут ли в дальнейшем через год условия настолько выгодными.На втором месте по прибыльности депозитов на 2017 год остановился Евразийский банк. При этом сумма в 15% предлагается на вклад сроком от 6 месяцев, для сравнения в Народном банке Казахстана при этом периоде предлагают только 12,9%.

В результате несложно придти к выводу, что для кратковременного вклада это самое выгодное решение. Минимальная сумма составляет 7 тыс. тенге, а максимальное ограничение отсутствует. Данные условия предусматривают частичное пополнение и снятие.

Возможен вклад на срок до 24 месяцев.

Остальные финансовые организации делают ставку 14,9%. К ним относится:

- Каспийский;

- Казком;

- ЦентрКредит;

- ВТБ,

- Bank RBK и др.

лучших депозитов можно посмотреть на портале по ссылке https://www.kazyna.kz/depozity.

В результате удастся всего за несколько минут определить лучшее предложение, и избежать личного визита во множество банков, чтобы изучить их условия.

Так, к примеру, Сбербанк предлагает всего 11%, что на фоне предложения от других компании просто невыгодно. Чтобы не прогадать со своим депозитом не стоит делать необдуманные решения.

Найдя выгодное предложение, не забудьте проверить, является ли выбранная вами организация членом Фонда гарантирования вкладов Казахстана.

Если кредитор не входит в данный список, то несмотря на столь выгодное предложение не стоит так сильно рисковать своими сбережениями, ведь в противном случае можно навсегда потерять свои деньги.

При выплате таких высоких процентов, банк получает меньше прибыли и вполне может обанкротиться. Решить в каких банках открыть депозит несложно, ведь благодаря работе финансового портала вся информация структурирована.