У банка отозвали лицензию как платить кредит

Содержание

У банка отозвали лицензию: как платить кредит и как вернуть вклад

Отзыв лицензии у банка — это то, чего боятся абсолютно все вкладчики и даже заемщики кредитов. Лишение банка лицензии производится из-за нарушения организацией определенного свода правил. Не имея лицензии, банк не может продолжать свою деятельность дальше, поэтому беспокойство вкладчиков или владельцев ипотеки вполне понятно.

Разбираемся, как застраховать себя от подобных неприятных сюрпризов и что делать со своими вкладами или кредитами, если они всё же случились.

Интересный факт! Выдавать и отзывать лицензии у банков имеет право только Центробанк.

За что отбирают лицензии у банков?

Любая незаконная деятельность, в которых будет замечен банк, послужит поводом к отзыву лицензии. Вот перечень наиболее частых причин, по которым компании лишались их в прошлые годы:

- Сомнительная кредитная политика;

- Банкротство;

- Задержки отчетности;

- Ложная информация в отчетах;

- Выдача лицензии была основана на ложных данных;

Как видите, Центробанк ко всем недочетам относится достаточно строго.

Но что значит «Отозвана лицензия у банка»? Что же происходит после этой страшной процедуры лишения банковской лицензии? Банк теряет право на совершение любых операций по вкладам и кредитам, в том числе, он не может выплатить проценты.

Как уберечь себя от потери вклада при отзыве лицензии у банка?

Первый совет, пожалуй, самый очевидный — не доверяйте средства мелким организациям, которые обещают вам бешеные проценты. Вероятнее всего, это просто «мыльный пузырь», который лопнет через пару месяцев, организаторы исчезнут, а вы ничего не получите.

Кроме того, в нашем государстве существует целая система страхования вкладов. К сожалению, под категорию страхуемых попадают не все сбережения. Вы не сможете получить компенсацию, если деньги хранятся:

- На счетах нотариусов и адвокатов, предназначенных для проведения их деятельности;

- На счетах ИП;

- На вкладах на предъявителя;

- У самого банка в доверительном управлении;

- В заграничных филиалах отечественных банков;

- На обезличенных металлических счетах.

С облегчением выдыхать рано — даже если ваш вклад не относится к списку выше, на 100% рассчитывать на получение компенсации нельзя. Центробанк гарантирует возврат суммы только в том случае, если она не превышает 1,4 миллиона рублей.

Если вы сделали вклад на большую сумму, остальные деньги придется требовать с самого банка, привлекая на помощь юристов. Отсюда следующий совет: не храните всё в одном банке, разбивайте деньги на несколько вкладов.

Может, так вы получите меньше прибыли, но зато будете уверены в надежности хранения ваших кровных.

Как застраховать вклад?

У агентства, занимающегося страхованием вкладов, есть официальный сайт, на котором предоставлены все тематические новости об отозванных лицензиях банков.

Если ЦБ сегодня отозвал лицензию у какого-либо банка, спустя 14 дней на сайте появится информация о том, где получить выплаты вклада.

Ну а чтобы убедиться, что получить вы их сможете, сначала проверьте, входит ли банк, в котором вы намерились открыть вклад, в список участников.

На моменте оформления депозита внимательно вчитывайтесь в условия, а главное, в собственные данные. Одна неверно поставленная цифра в дате рождения или опечатка в букве может значительно затруднить получения честно заработанных средств.Со страхованием, кажется, всё понятно. Но что конкретно делать, если отозвали лицензию у банка? Какие предпринять шаги?

Действия по получению страховки

Первым делом заходим на уже знакомый нам сайт АСВ (Агентство по страхованию вкладов). Как правило, новости об отзыве лицензии у определенной организации появляются на этом сайте на несколько дней позже, чем в СМИ. Связано это с тем, что ЦБ и АСВ проводят определенные проверки.

Государственная корпорация «Агентство по страхованию вкладов» создана в январе 2004 года на основании Федерального закона от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках Российской Федерации».

О том, что начались выплаты для клиентов обанкротившегося банка, можно своевременно узнать, если подписаться на обновления сайте. По истечении 14-ти дней будет опубликован список организаций, в которые можно ограничиться, чтобы получить положенную вам по закону компенсацию.

Интересный факт! В 2016 году за возмещением вкладов из банков, лишившихся права на деятельность, людей направили в Россельхозбанк.

Чтобы процедура прошла как можно быстрее, не забудьте взять с собой все нужные бумаги:

- Документ, удостоверяющий личность, и его копия;

- Заявление на получение выплаты (его можно распечатать на сайте АСВ или получить в банке);

В течение трех рабочих дней ваша просьба будет удовлетворена. По вашему выбору сумма может быть переведена на карту другого банка или выдана наличными.

Как платить кредит, если у банка отозвали лицензию? И нужно ли?

Если вкладчики, узнав о закрытии банка, хватаются за голову и лихорадочно ищут, что же делать, чтобы вернуть деньги, то заемщики как правило радуются. Банка нет, значит и платить за ипотеку некому! Якобы кредит, взятый в банке, у которого позже отозвали лицензию, выплачивать не нужно. Это очень распространенное заблуждение.

Интересный факт! Отзыв лицензии не всегда означает исчезновение юридического лица. Владельцы имеют право попытаться вернуть себе организацию.

Не стоит забывать и о том, что у банков есть крупные вкладчики, которые не меньше остальных хотят вернуть себе несколько миллионов, которые вы потратили на жилье или дорогую машину. А значит, погашение кредита в банке с отозванной лицензией возможно.Важнее всего то, что пока банк лишен своей лицензии, права на взыскание вашего кредита отходит другой организации. А она, поверьте, сделает всё, чтобы разыскать должников и потребовать с них деньги.

Алгоритм действий для заемщика кредита

Чтобы узнать, кому вы должны теперь, нужно заглянуть на сайт ЦБ России. Информация там появляется достаточно быстро, так что вы можете рассчитывать на её актуальность и достоверность, ведь это официальный источник.

Как платить кредит, если у банка отозвали лицензию? В идеале новый банк-кредитор должен отправить вам официальное письмо (проверьте почтовый ящик) или позвонить по телефону, чтобы уведомить, куда отныне нужно вносить ежемесячный платеж. Однако зачастую на практике всё приходится делать самому. Можете даже продолжить выплаты по реквизитам прежнего банка, это законно, только сохраняйте квитанции, чтобы потом доказать, что добросовестно платили всё это время.

Если уж вам не повезло настолько, что вы заплатили ровно в тот день (или накануне), когда стало известно об отъеме лицензии, как можно тверже требуйте у банка выписку о совершении этой выплаты. В неизбежно возникающей суматохе некоторые финансовые отчеты теряются (иногда намеренно), так что добивайтесь своего, чтобы вас не заставили платить за этот месяц снова.

К плюсам заключения договора с новым банкам относится то, что организация может согласиться на более выгодные для вас условия. Для них важно выплатить всё заемщикам, поэтому они рассчитывают, что вы выплатите кредит быстрее, если они снизят процент.

Вкратце пробежимся по всем пунктам еще раз:

- Узнайте на сайте Центробанка, кто теперь имеет право на ваш кредит;

- Придите в новый банк-кредитор и заключите договор (попробуйте договориться о более выгодных условиях);

- Получите реквизиты для выплат;

- Не задерживайте платежи;

Вот, как оплатить проценты в банк с отозванной лицензией.

Что же случится с теми, кто рискнул не выплачивать проценты? Все, что вам угрожает, детально прописано в договоре.

Во-первых, ваша кредитная история значительно ухудшится. Если в будущем вам снова срочно понадобится большая сумма, фирма сто раз подумает, прежде, чем оформить займ. Кому нужен злостный неплательщик?

Во-вторых, просрочка платежей грозит пенни, значит, в будущем придется вытряхнуть из своего кармана ещё больше.

Могут с вами поступить и вообще нечеловечно — продать долг коллекторам, которые не ограничатся назойливыми звонками посреди ночи. Таким людям не страшен закон, поэтому понятны слухи, которые ходят следом за всеми, причастными к данной профессии.

В совсем уж в крайних случаях банк имеет право потребовать от гос.органов продажи вашего имущества: автомобиля, жилплощади, других ценностей.

Черный список банков

В 2018 году отозванные лицензии привели к исчезновению многих банков. Приводим подробный список организаций — банков с отозванной лицензией, нарушивших правила и лишившихся прав на ведение финансовой деятельности:

- Стар Альянс;

- ПартнерКапиталБанк;

- Уралкапиталбанк;

- Алжан;

- Телекоммерц Банк;

- ВВБ;

- ОФК Банк;

- Мастер-Капитал;

- Эльбин;

- Логос;

- Русский Торговый;

- Воронеж;

- Советский;

- Бум-Банк;

- Газбанк;

- Тагилбанк;

- Аксонбанк;

- Центрально-Европейский.

На деле организаций во много раз больше, ведь ЦБ проверяет деятельность абсолютно всех банков, даже самых маленьких в самых небольших городах. Многие считают, что у ЦБ есть некий черный список, куда вносятся банки, у которых вскоре будет отобрана лицензия. Правда ли это? Правда, да не совсем.

Лицензию не отнимают в один миг, перед этим проводятся проверки, которые могут занять не один месяц.

Если выявленные погрешности были небольшими (например, опечатки в официальных бумагах или несвоевременно сданный отчет), фирме дается время на исправление ошибок.

Таким образом, ЦБ действительно может предполагать, кто в скорое время лишится заветной лицензии. Однако, несомненно, что эта статистика нигде не публикуется, чтобы не вызывать беспричинной паники у населения.

Ежегодно и даже ежемесячно публикуются так называемые «сливы» этих самых черных списков, порой с очень точными прогнозами вплоть до даты будущего отзыва права на ведение деятельности.

Следует ли объяснять, что они почти никогда не сбываются? Сайт ЦБ не так уж прост, ведь это официальная государственная организация. Уж она точно защищена как следует.

Не доверяйте тем, кто пытается спровоцировать вас на эмоции, доверяйте организациям, которые работают уже много лет, и своей страховке.

Куда и кому платить кредит, если у банка отозвали лицензию или он обанкротился

В редакцию нашего портала регулярно приходят письма такого содержания:

«Мама несколько лет назад взяла кредит в пробизнесбанке у которого в 2015 году отозвали лицензию. Мама пыталась платить по старым реквизитам, но платежи возвращали. Потом платить перестала так как не было понимания куда платить. Спустя два года пришло письмо, что просрочка по кредиту вместо 134 тыс. изначального долга уже 900 тысяч рублей»

или

«В прошлом году весной взяла кредит в ру-банке. В августе его лишили лицензии, платежи не принимались, руководство организации, которое сотрудничало с этим банком, сказали, что банк никуда наши данные не передал.

сделала запрос кредитной истории через сбербанк( 1000 руб в нашем городе) весной этого года, мне сказали, что никаких просрочек по кредитам нет, что я исправно плачу. Получается что кредит ру-банка мне просто анулировали.

Или я ошибаюсь?»

За последние 3 года Центральный Банк РФ отозвал лицензии на право деятельности у 237 банков. Лишение лицензии равносильно банкротству финансовой организации. Что делать вкладчику обанкротившегося банка, сегодня знают все — если вклад застрахован, то АСВ выплатит вам всю сумму через одного из банков-партнеров.

А вот как быть человеку, который взял кредит в банке у которого впоследствии отозвали лицензию? Платить или забыть? А если платить, то кому, когда и в каком виде? И что будет, если просрочить кредит, взятый в обанкротившейся финансовой организации? Обо всем этом поговорим в сегодняшней статье.

Банкротство банка: причины и последствия для заемщиков

Обычные клиенты банка узнают о проблемах кредитной организации чаще всего из СМИ. Первым шагом к банкротству у банковских учреждений становится отзыв лицензии Центробанком. Среди главных причин банкротства банков следующие:

- Невыполнение обязательств перед вкладчиками, инвесторами и кредиторами

- Недостаток ликвидности (не хватает средств для выплаты процентов по вкладам или самих вкладов)

- Признаки вывода активов

- Резкое увеличение дебиторской задолженности

- Аномальный рост ставок по вкладам (сверх установленных ЦБ РФ нормативов)

- Невыполнение требований Центробанка по рискам

- Резкое падение рейтинга банка в списке ЦБ РФ

В любом из этих случаев отзыв лицензии становится делом времени.

Также существенные риски для банковского бизнеса несет международная конъюнктура, в том числе политическая. Ограничение доступа банка к международному капиталу может привести к банкротству.

Введение процедуры банкротства не означает, что финансовое учреждение непременно прекратит существование, но в 99% случаев отозванная лицензия неизбежно приводит к закрытию банка.

Процесс признания банка финансово несостоятельным почти такой же, как и у других юрлиц, с некоторыми особенностями:

- Отзыв лицензии Центральным банком РФ.

- Решение суда о начале процедуры банкротства.

- Назначение Агентства по страхованию вкладов конкурсным управляющим.

- Проведение процедуры банкротства (конкурсное управление, внешнее управление).

- Распродажа имущества банка (в том числе дебиторской задолженности – тех самых долгов граждан и юрлиц по кредитам) с торгов.

- Ликвидация банка.

Если банк является системообразующим или важным для экономики, право требования долгов по кредитам может не выставляться на торги – в этом случае платежи по кредитам осуществляются в адрес АСВ до полной выплаты задолженности.

Что происходит с кредитом после банкротства банка

Деньги, в том числе переданные во временное пользование под проценты, – это часть финансовой системы страны. Нельзя просто так взять и изъять их из обращения, не образовав «дыры». Поэтому возвращать кредит необходимо независимо от того, у кого вы его брали.

У каждого лопнувшего банка есть правопреемник, вступающий в свои права в процессе процедуры банкротства. Правопреемниками обычно становятся другие банки, коллекторы, любые другие юридические лица, которым выгодно купить по «вкусной» цене кредитные обязательства клиентов лопнувшего банка.

Соответственно, и кредит остается в силе даже после исчезновения банка.

Зачем кому-то скупать чужие долги? Все просто, допустим, вы должны банку «А» — 100 тыс.руб. Он обанкротился. Правопреемник выкупает этот долг за 70 тыс. руб. Но для вас величина долга остается прежней и вы обязаны вернуть правопреемнику 100 тыс. руб. Таким образом правопреемник заработает на таком долге 30 тыс. руб.

Способ избавиться от кредита только один: выплатить его в полном объеме.

Что делать, если вы узнали об отзыве лицензии у банка

Некоторые заемщики искренне считают, что если банк прекратит работу, то с ним исчезнет и необходимость платить по кредиту. Это не так. Более того: даже если вы узнали об отзыве лицензии у кредитной организации и введении процедуры банкротства, нельзя задерживать платежи или тем более вовсе не платить.

Слухи и новости в СМИ не являются официальными свидетельствами банкротства банка или отзыва у него лицензии. Есть всего три источника, публикация в которых точно значит, что у банка серьезные проблемы:

Обычно при введении процедуры банкротства в отношении какого-либо коммерческого банка конкурсным управляющим назначается Агентство по страхованию вкладов. Это связано с тем, что необходимо возмещать вкладчикам суммы их вложений в банкрота.

Однако АСВ контролирует и взимание долгов с заемщиков обанкротившегося банка. Поэтому, как только вы услышали об отзыве лицензии у вашей кредитной организации, заходите на сайт АСВ и ищите объявления, касающиеся этой ситуации.

Также информация о новых реквизитах оплаты по кредиту может размещаться на официальном сайте банка.Если ни в одном, ни в другом источнике сведений об изменениях нет, значит, продолжаете платить в адрес своего банка.

Согласно статье 385 Гражданского кодекса РФ, должник может не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права к этому кредитору, за исключением случаев, если уведомление о переходе права получено от первоначального кредитора. Обязательно сохраняйте квитанции!

Некоторые особо одаренные заемщики пытаются перехитрить банк. Вот реальная история о том, что из этого обычно получается:

Почти 4 года назад взял кредит под поручительство жены. Платил день в день в течение года, потом у банка отозвали лицензию. Посоветовался со знакомым студентом юрфака.

Он почитал какие-то законы и сказал, что пока банк меня не уведомил, можно не платить, потому что отделение банкрота закрылось, а новый кредитор обязан известить о реквизитах платежа. Так я ждал 2 года 11 месяцев.

Когда срок исковой давности уже маячил на горизонте, пришло судебное извещение об иске Агентства по страхованию вкладов ко мне и супруге. В суде я пытался объяснить, что АСВ специально тянуло с извещением о банкротстве банка и не сообщило мне новые реквизиты. Однако судья сказала, что информация на сайте АСВ – это официальное извещение.

И я должен был либо платить по указанным на сайте Агентства реквизитам, либо, если я утверждаю, что этих реквизитов не знал, то платить по старым реквизитам. В общем, взыскали всю сумму кредита, штрафы суд срезал наполовину, но все равно получилась крупная сумма. Больше студентов-юристов не слушаю.

Кто и как должен сообщить заемщику о начале банкротстве банка

Уведомление о запуске процедуры банкротства должно прийти каждому клиенту банка (в том числе его заемщикам). Его отправляет либо сама кредитная организация, либо конкурсный управляющий – Агентство по страхованию вкладов.

Второй вариант бывает гораздо чаще, чем первый, поскольку сразу после отзыва лицензии работа банка с клиентами, как правило, прекращается.

Нужно учесть, что прежние владельцы вашего долга обычно не горят желанием сотрудничать с АСВ, со скрипом передавая документацию.

Обратите внимание: отправитель уведомлений оперирует теми данными, которые указаны в кредитном договоре, поэтому если у вас поменялся адрес, а банк об этом извещен не был, письмо вы не получите.

В уведомлении указывается размер вашей задолженности на дату передачи прав требования от банкрота конкурсному управляющему. Также вам должны сообщить, каким образом и на какие реквизиты гасится ваша задолженность, изменились ли сроки платежа.

Если сообщение от конкурсного управляющего не пришло, можно уточнить информацию о вашем новом статусе следующим образом:

- Посетить центральный офис вашего банка (после начала банкротства в нем должна работать временная администрация).

- Предъявить имеющийся у вас кредитный договор.

- Взять новые реквизиты оплаты по кредиту (желательно на официальном бланке и с подписью ответственного лица).

Если вы точно знаете, что ваш банк больше не работает, офис закрыт, спросить не у кого, есть еще один вариант не испортить свою кредитную историю. Средства можно передать в депозит нотариусу. По закону, это также расценивается как выполнение обязательств по кредиту.

У нотариуса вы напишете заявление, в котором укажете сумму задолженности, название банка-кредитора, а также причины, по которым вы не имеете возможности платить как обычно. Далее специалист сам найдет реквизиты организации, которая осуществляет временное управление обанкротившимся банком.

Либо депозит станет доказательством в суде вашего желания добросовестно платить по кредиту. Такой способ годится только для критических ситуаций, поскольку услуги нотариуса стоят дорого.

Как платить кредит если у банка отозвали лицензию?

Меню

X

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Написать

X

Как известно, в рамках действующей политики Центрального Банка Российской Федерации, действует система ужесточенного контроля и мониторинга за деятельностью банков страны.

Так, по итогам 2017 года, Центробанк отозвал лицензии более чем у полсотни коммерческих банков. Данные действия Главного Банка России понятны: таким образом, он старается оздоровить банковский сектор.

Однако что же делать гражданам, являющимся клиентами таких банков? В частности, как поступить заемщикам при отзыве лицензии у банка-кредитора?

Первые действия заемщика в случае отзыва лицензии у банка

Чтобы не впадать в неведение о сложившейся ситуации, клиенту банка в первую очередь необходимо найти официальную информацию, а не доверять слухам из недостоверных источников.

Самая точная и актуальная информация о любом коммерческом банке страны можно найти на официальном сайте Центрального Банка Российской Федерации. В разделе «Информация по кредитным организациям» нужно нажать на ссылку под названием «Ликвидация кредитных организаций». В данном разделе пользователь гарантированно найдет точную информацию об отзыве лицензии того или иного банка.

http://www.cbr.ru/credit/ — Информация о банках

Так же информация об отзыве лицензии обязательно должна появиться и на официальном сайте банка-кредитора. В соответствии со статьей 183.

5 Федерального Закона № 127- ФЗ от 26 октября 2002 года «О несостоятельности (банкротстве), в случае временного прекращения деятельности организации (в том числе при отзыве лицензии у кредитной организации) контрольный орган должен назначить временную администрацию финансовой организации. Клиенты банка вправе связаться с данной администрацией и задать все интересующие их вопросы.

Платить или не платить?

Если же заемщик убедился в том, что действительно Центробанк отозвал лицензию у его банка, ему необходимо уточнить всю детальную информацию, позвонив в офис своего банка (как правило, в таких случаях клиентам предоставляют контактный телефон), либо позвонить на горячую линию.

Если же после вышепредложенных манипуляций, клиент банка так и не получил точную и понятную для себя информацию о будущей оплате кредита, это не освобождает его от финансовых обязательств.

Дело в том, что в соответствии с Федеральным Законом «О банках и банковской деятельности» № 395-1 — ФЗ от 02 декабря 1990 года и Федеральным Законом «О несостоятельности (банкротстве) № 127-ФЗ от 26 октября 2002 года», отзыв банковской лицензии изначально лишь временно отстраняет кредитную организацию от деятельности, но не ликвидирует ее. То есть Центробанк дает некоторое время кредитной организации для реабилитации своего финансового состояния. Через какое-то время, после доскональной проверки, банковская организация, у которой ранее была отозвана лицензия, вновь сможет приступить к осуществлению своей деятельности. В случае усугубления ситуации дальнейшую судьбу банка будет решать суд.

Для плательщика самым главным является точная информация о том, не изменились ли реквизиты оплаты по кредиту. Если нет, тогда ежемесячную сумму можно спокойно продолжать платить по тем же реквизитам, что и раньше. Однако чтобы обезопасить себя в данной нестабильной ситуации, лучше сохранять все квитанции и чеки платежей.

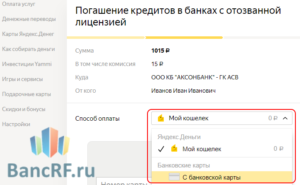

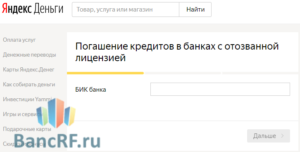

Вопрос об изменении реквизитов можно уточнить на официальном сайте Агентства по страхованию вкладов. В разделе «Ликвидация банков» пользователю доступен документ в формате Word. Скачав его, заемщик сможет узнать платежные реквизиты Агентства для погашения задолженности по кредитам ликвидируемых банков.https://www.asv.org.ru/liquidation/ — Информация о банках-банкротах

Почему реквизиты платежа могут поменяться?

Клиентов должны письменно уведомить об изменении реквизитов для оплаты взносов по кредиту. Должны, но не обязаны. К сожалению, бывают случаи, что до клиента данная информация не доходит.

Однако если же заемщик банка не был уведомлен о данных изменениях, закон так же не освобождает его от обязательств.

В дальнейшем путаницу в платежах можно будет решить с помощью сохраненных чеков и квитанций оплат.

Какой организации передаются кредитные дела банка, у которого отозвали лицензию можно узнать на официальном сайте Центробанка РФ. В большинстве случаев права по требованию выплаты кредиторской задолженности переходят к Агентству страхования вкладов ACB.

Агентство по страхованию вкладов является государственным органом и не имеет своих коллекторов, поэтому иногда продает кредитный долг с дисконтом либо другим банкам, либо коллекторским агентствам. Но происходит это достаточно редко и практикуется только с проблемными кредитами.

Специалисты агентства по страхованию вкладов регулярно проводят мониторинг просроченной задолженности. Однако в суд на заемщика подают лишь перед окончанием срока давности по неуплаченному кредиту.

В случае если сразу после отзыва лицензии, временным администратором кредитных дел назначается агентство по страхованию вкладов, то, реквизиты для оплаты кредитных обязательств могут не меняться.

А если же судом было принято решение о ликвидации кредитной организации, тогда, соответственно, реквизиты оплаты кредитного долга поменяются. Изменение реквизитов должно произойти в течение 10 календарных дней.Если этот промежуток совпал с датой очередного платежа заемщика, и заемщик по понятным причинам не смог произвести платеж, тогда пени за данную просрочку начисляться не будут.

Измениться платежные реквизиты могут и в том случае, если после отзыва лицензии кредитные дела банка передаются другим банкам (например, банку, который будет производить санацию «больной» кредитной организации).

Как оформить кредит на покупку жилья: подробная инструкция

Моменты, которые должны знать заемщики в случае изменения реквизитов оплаты и банка-получателя кредитной задолженности

Если кредитное дело заемщика будет передано (либо продано) другому коммерческому банку, то он должен быть готов к некоторым возможным «сюрпризам» со стороны нового получателя долговых обязательств.

Интересный факт! Новый банк имеет право предложить заемщику новые условия по кредитному договору. Однако данное действие должно представлять собой именно предложение, а не факт изменения условий кредитного договора.

Изменения могут коснуться:

- процентной ставки по кредиту;

- общей суммы долга;

- суммы ежемесячных выплат;

- графика платежей;

- срока кредита;

- других первоначальных условий заключенного кредитного договора.

Стоит отметить, что следует внимательно изучить предложение нового владельца кредитного дела. Так как не всегда изменения условий кредитного договора происходят в пользу кредитора. В последнее время банки, наоборот, стараются идти навстречу клиентам и предлагают им более выгодные условия кредитования.

Внимание! Если заемщик заметил, что банк-преемник внес изменения в условия его кредитного договора в одностороннем порядке (без согласия заемщика), то в таком случае необходимо подать жалобу в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор) для защиты своих прав и интересов.

Новый владелец кредитного дела так же имеет право предложить заемщику досрочное погашение кредита. Однако и этот вопрос должен решаться исключительно по согласованию сторон.

Заемщик так же должен знать, что имеет право на оплату кредитного долга без комиссии. Соответственно, при переходе кредитного дела в другую банковскую организацию, клиентам должны быть предложены способы бесплатного погашения долга. Причем в идеале должен быть доступен как безналичный, так и наличный способ оплаты.

Если все же при перечислении суммы ежемесячного платежа в счет оплаты кредита взимаются дополнительные комиссии, то клиент может обратиться с жалобой в Агентство по страхованию вкладов или Роспотребнадзор, так как фактически, это так же является изменением изначальных условий оплаты кредита.

Что будет, если перестать платить кредит после отзыва лицензии у банка-кредитора?

Какие-либо послабления для клиентов банка в данном случае законодательством не предусмотрены. Поэтому, перестав платить по своим обязательствам, заемщик может навлечь на себя различные санкции. Это могут быть пени, штрафы, судебные разбирательства. Дойти может и до конфискации имущества в счет погашения кредитных обязательств.

К тому же, при неуплате ежемесячных платежей неплательщик будет занесен в Бюро кредитных историй как недобросовестный заемщик и кредитная история навсегда будет испорчена.

Надежный банк – залог спокойствия

Интересный факт! Если у добросовестного заемщика будет документальное подтверждение о том, что он действительно не знал, куда и по каким реквизитам продолжать оплачивать свой долг, то пени в рамках этого временного промежутка будут ему «прощены». Для этого в суд нужно будет представить официальные запросы, на которые заемщик долгое время не получал ответов. Так же можно доказать игнорирование со стороны банка у которого отозвали лицензию вопросов клиентов (если таковое было) и т.д.

Иногда случается так, что кредитная организация, после отзыва лицензии, восстанавливает свое финансовое состояние и возвращает право на осуществление банковской деятельности.

Однако меняет свое название с целью скорейшего восстановления репутации.В данном случае, в соответствии с Федеральным Законом №395, клиентам банка так же необходимо будет продолжать исполнять свои кредитные обязательства.

Нотариальные услуги как гарантия от просрочек

Если заемщик не уверен в точных реквизитах для оплаты своего долга, но не желает иметь просрочек, тогда он может воспользоваться услугами нотариуса.

Это делается для того, чтобы обезопасить себя от недействительных платежей (по некорректным реквизитам).

Так как во время отзыва лицензии у банка и приуроченных к этому событию разбирательств, подавляющая часть заемщиков попросту не знают, что делать и кому продолжать платить по своим обязательствам.

Для того чтобы не испортить свою кредитную историю просрочкой, можно перечислять ежемесячные платежи в нотариальную контору. Данные платежи будут регистрироваться нотариусом.

Так же нотариус в данном случае обязан будет разобраться в ситуации и представить своему клиенту исчерпывающую информацию о его дальнейших действиях, и о том, кому были переданы кредитные дела его банка-кредитора.

Как правило, нотариус сам связывается с банком – правопреемником и перечисляет все платежи заемщика по кредиту (указав номер договора, сумму и дату платежа).

С одной стороны, данный способ решает множество проблем растерянного заемщика. А с другой стороны, данные удобства приносят дополнительные растраты. К тому же неопытные граждане могут нарваться на некомпетентных специалистов или вообще попасться на уловки мошенников. Так что в любом случае, нужно оставаться предельно внимательным в любом вопросе.

редактура, графическое и текстовое оформление: Мацун АртёмВам также будет интересно:

- Ждём вас:

У банка отозвали лицензию, куда платить кредит?

Заключая кредитный договор с банком, заемщик обязуется выплачивать сумму задолженности своевременно и в полном объеме. Банк предоставляет полную информацию о реквизитах счетов, для погашения обязательств. Но что делать, если у банка отозвана лицензия, куда платить кредит?

Почему необходимо продолжать платить?

Отзыв лицензий у банков ― не самая приятная ситуация для вкладчиков. Прекращение работы кредитных учреждений сулит ряд проблем и неудобств даже для тех, чьи депозиты были застрахованы.

А что делать в таких ситуациях заемщикам? Если долговые обязательства все еще не погашены, а банк потерял право на осуществление дальнейшей деятельности, не нужно расценивать это как возможность внезапной экономии.

Погашать кредит придется в любом случае. Получателем будет выступать банк-преемник или специальная организация ― агентство по страхованию вкладов (АСВ). Законодательством не предусмотрен отказ от долговых обязательств в одностороннем порядке. Поэтому если заемщик перестанет рассчитываться по кредиту, к нему будут применены административные меры, дело может быть передано в суд.Преимуществом в ситуации отзыва лицензии становится появление некоторой отсрочки. Деньги можно не перечислять до тех пор, пока не будет известна информация о новых реквизитах. На принятие решения о внешнем управлении и санации кредитного учреждения уходит некоторое время, что дает клиенту банка небольшую финансовую передышку. Пени и штрафы, соответственно, начисляться за это время не будут.

Где найти информацию о новом кредиторе

Итак, отзыв банковской лицензии не снимает обязанностей с заемщиков по уплате кредита. Более того, кредитная история может быть испорчена, если перестать вносить платежи в пользу правопреемника. Как избежать возможных неприятностей, застраховав себя от дополнительных рисков?

Клиентам необходимы сведения о новом кредиторе. Узнать точную информацию можно:

- На сайте Центробанка РФ. Нужные данные будут предоставлены во вкладке «Ликвидация кредитных организаций». Там заемщик узнает, кому переданы права получателя по заключенному ранее договору. В большинстве случаев ― это агентство по страхованию вкладов.

- Сайт АСВ предоставит полную информацию о банках и реквизитах для перечисления средств.

Как правило, заемщика извещают о смене кредитора. После того, как дела поступают в ведение нового банка, на имя клиентов приходит письменное уведомление с указанием нового счета для получения долга. Если заемщик беспокоится о своевременности погашения, можно и самостоятельно навестить нового партнера, попутно проверив сумму задолженности.

Также не будет лишним сверить реквизиты для оплаты. Если деньги продолжали перечисляться после принятия решения о закрытии банка, необходимо сохранять платежные документы. Подтвержденные бланки оплаты помогут доказать правоту заемщика зачастую даже не доводя дела до суда.

Как определить кредитора и реквизиты для оплаты

Банк-кредитор лишился лицензии, что делать заемщику? Для дальнейшей финансовой репутации нарушать сроки перечисления долга не рекомендуется. Чтобы избежать неприятных последствий и не портить кредитную историю, клиенты банка могут самостоятельно совершить ряд действий, следуя простым инструкциям:

- Уточнить информацию об отзыве лицензии на сайте Центробанка.

- Получить сведения о новом кредиторе. В большинстве случаев им становится агентство по страхованию вкладов. Если банк подвергся санации и продолжает функционировать без отзыва лицензии, платежи, скорее всего, будут осуществляться в пользу санатора.

- Узнать реквизиты для дальнейших перечислений следует у нового получателя. Не будет лишним поинтересоваться о наличии последних платежей, уточнить, нет ли просрочки. Если информация будет отсутствовать, оплачивать следует по старым реквизитам, сохраняя все документы на перечисление.

- Заемщику следует проверить условия нового договора. Не допускается увеличение суммы долга или внесение иных дополнительных пунктов без согласия другой стороны.

- В новом банке потребуется взять справку об уплаченных суммах. Вопрос становится особо актуальным, если день перечислений совпал с периодом отзыва лицензии.

- Если кредитор предложит продолжить сотрудничество на новых условиях, потребитель должен помнить, что вправе отказаться от изменений.

Не всегда информация о правопреемнике приходит клиенту вовремя. Некоторые заемщики предпочитают подстраховаться от потенциальных просрочек. С этими целями оформляется процедура, которая позволяет передать оплату платежа в адрес нотариуса. В обязанности специалиста входит уведомление нового кредитора о зарезервированной сумме.

Что ожидает заемщика, не погасившего задолженность вовремя

Действия по отзыву банковских лицензий сопровождаются юридическими проволочками и некоторыми задержками оформлений договоров по новым реквизитам. Вины заемщика в этом нет, удерживать с него пени за этот период кредитные организации не вправе. Вместе с тем можно упустить время, когда правопреемник наладит работу.

Неполучение уведомления служит небольшим оправданием, но суды могут принять и решение не в пользу заемщика с учетом текущих обстоятельств.

Во избежание излишних проблем клиенты банка, у которого лицензия перестала действовать, могут предпринять самостоятельные шаги для разрешения ситуации.

Кредит в любом случае придется погасить полностью, поэтому задержка перечислений лишь продлит срок действия обязательств.

Могут ли поменяться условия кредитного договора

Если изменился банк-кредитор, то заемщики должны помнить, что изменение условий прежнего договора без согласия обеих сторон не допускается. Поэтому прежними должны оставаться, прежде всего, следующие пункты:

- сумма договора

- размер процентной ставки

- порядок погашения долга

- график платежей

Зачастую правопреемники стремятся изменить первоначальное соглашение. Могут быть предложены как более выгодные условия для клиентов, так и ухудшающие их положение. Принятие изменений остается на усмотрение заемщиков. Принудительная смена условий неприемлемо.

Конфликтную ситуацию поможет решить Роспотребнадзор. Кроме того, заемщикам должны быть предложены способы бесплатного погашения долга. Если все же взимаются дополнительные комиссии при перечислении, рекомендуется обратиться за помощью в Агентство по страхованию вкладов.

Отличия для юридических лиц и ИП

Обязанности по уплате кредитных обязательств присутствуют не только у граждан. Закрывать долги необходимо и экономическим субъектам, в том числе коммерческим организациям и ИП.

Алгоритм процедуры погашения задолженности аналогичен тому, как действуют физические лица. Но есть и ряд нюансов. Как правило, предприниматели и учреждения, помимо кредитных договоров, имеют и счета в банках.

В случае отзыва лицензии сохранение депозитов оказывается под угрозой.

Начиная с 2014 года, ИП приравняли к прочим физическим лицам, фактически признав их участниками системы страхования вкладов. Поэтому предприниматели могут рассчитывать на выплаты в рамках утвержденного лимита, который по состоянию на 2018 год равен по-прежнему 1 400 000 рублей.

ИП стоит учесть, что при наличии одновременно в одном банке кредита и депозита произвести взаимозачет не получится.

Долговые обязательства придется погасить полностью, средства вернутся в пределах установленного страхового размера.

Кроме того, у предпринимателей нередко возникают трудности с возвратом средств до момента полного погашения долгов. Депозиты не выплачиваются до тех пор, пока имеются претензии по кредитным обязательствам.По этой причине не рекомендуется совершать заемные операции и держать свободные деньги в одном банке. Сложнее обстоят дела у организаций. Юридические лица не являются участниками страхования вкладов. Поэтому в случае отзыва лицензии претензии к кредитной организации предъявляются в порядке очередности клиентов. Долговые же обязательства остаются в силе.

Агентство по страхованию вкладов

Для того чтобы предоставить клиентам банков хотя бы некоторые гарантии сохранности средств, государство создало агентство по страхованию вкладов. Основная функция – защита интересов вкладчиков.

Кроме того, учреждение работает и с заемщиками разорившихся банков. АСВ даны права на проведение финансового оздоровления (санации) кредитных организаций.

Для достижения целей и сохранения банка допускается привлекать средства частных инвесторов, нередки и государственные субсидии.

Как распознать неблагонадежные банки

В последнее время немалое количество банков было лишено лицензий. Для вкладчиков – физических лиц ситуация не так страшна, как для организаций. Обязанности у всех категорий заемщиков остаются на прежнем уровне. Как понять, что банк финансово неблагонадежен?

Ведь в черный список попадают даже крупные учреждения. Вкладчикам, и в первую очередь организациям, следует периодически мониторить информацию, хотя сделать это не так просто, так как данные о предстоящих проблемах банка обычно в СМИ не афишируются. Тем не менее, имеются некоторые отличительные признаки, например, появление задержек при проведении платежей.

Если снять деньги с проблемного банка не представляется возможным, предприниматели могут попробовать отправить деньги в счет уплаты налоговых платежей. Произвести взаимозачет с ФНС будет проще. Для заемщиков отзыв банковской лицензии практически безобиден. Следует лишь следить за новостями и стараться не допускать появления просрочек при оплате.

Заполнить заявку на кредит наличными с возможностью рефинансирования в Альфа-Банк

Заполнить заявку на кредит в Ренессанс Кредит

Онлайн-заявка на кредит наличными в ХоумКредит

Заполнить заявку на потребительский кредит в Райффайзен банк

Восточный Экспресс кредит под залог недвижимости

Потребительский кредит наличными в ОТП Банк

Совкомбанк кредит на большую сумму

Офисы банков на карте

Что необходимо знать заемщику при отзыве у банка лицензии

Отзыв лицензии у банка является для заемщиков событием далеко не таким расслабляющим, как кажется на первый взгляд. Нужно быть начеку, чтобы уберечь себя от судов, штрафных санкций и не испортить свою кредитную историю.

Если у банка отозвали лицензию, а у вас оформлен кредит, не спешите радоваться, что платить теперь не надо. Напротив, у вас появилась проблема: вы обязаны вносить платежи вовремя, а как это сделать – непонятно, ведь отделения банка не работают.

Помните! Отзыв банковской лицензии вовсе не означает прекращение деятельности кредитного учреждения: управление банком передается третьему лицу, и все права по требованию исполнения обязательств переходят к нему.

В интересах заемщика – как можно скорее определить, кому и где теперь оплачивать кредит.

Платежные реквизиты Агентства по страхованию вкладов

В таблице 2 приведены реквизиты АСВ. В «Назначении платежа» необходимо указать реквизиты своего банка и номер счета из таблицы 2.

Таблица 2. Платежные реквизиты АСВ для погашения задолженности по кредитам ликвидируемых банков

| Получатель | Государственная корпорация «Агентство по страхованию вкладов» |

| Адрес | Россия, г. Москва, 109240, ул. Высоцкого, д. 4 |

| Банк получателя | ГУ Банка России по ЦФО, г Москва 35 |

| БИК | 044525000 |

| Расчетный счет | 40503810145250003051 |

| ИНН | 7708514824 |

| КПП | 770901001 |

| Назначение платежа | Необходимо указать наименование ликвидируемой кредитной организации и счет в Агентстве № 76/11-**** (ОБЯЗАТЕЛЬНО). Данные заемщика: Ф.И.О. или наименование предприятия; номер и дату кредитного договора, номер карты или карточного счета |

Таблица 3. Информация о номере счета ликвидируемой кредитной организации

| Наименование банка | Номер счета |

| АНКОР БАНК, г. Казань | 76/11-0590 |

| ТАТФОНДБАНК, г. Казань | 76/11-0587 |

| ИНТЕХБАНК, г. Казань | 76/11-0588 |

| ЕНИСЕЙ, г. Красноярск | 76/11-0586 |

| ЭКОНОМИЧЕСКИЙ СОЮЗ, г. Москва | 76/11-0591 |