Рефинансирование микрозаймов с просрочками

Содержание

Рефинансирование микрозаймов с просрочками или с плохой кредитной историей

МФО сегодня приобрели широкую популярность. Сюда обращаются, когда деньги нужны очень срочно, но кредиторы данного уровня не выдают займы на длительный период пользования средствами.

Нередко заемщики сталкиваются с проблемой невозможности вернуть деньги в точно оговоренный срок, вследствие чего им начисляются громоздкие штрафы и пени, начинаются звонки, разбирательства с коллекторами.

Так, идеальным вариантом в данной ситуации может стать рефинансирование микрозаймов. Особенности данной процедуры мы и рассмотрим далее.

В чем сущность рефинансирования займов мфо?

Порядок рефинансирования микрозаймов по сути мало чем отличается от знакомой населению процедуры рефинансирования банковского кредита. Т.е. когда заемщик, имея открытый долг в одной банковской организации, обращается в другую для погашения текущего обязательства, но второй договор заключает под более выгодные для него условия.

Проблема заключается в том, что на рынке существует малое количество банков, готовых погасить долги человека перед МФО, фактически они не занимаются рефинансированием микрокредитов (в основном только кредитов), хотя можно воспользоваться другими способами, к которым мы еще вернемся.

Преимущества от рефинансирования микрозаймов

Программа рефинансиования микрозаймов помимо своего прямого назначения –погашение текущих займов с просрочками, обладает и другими яркими преимуществами:

- Возможность объединения разных займов в один крупный, что избавит от путаницы и звонков из разных компаний, представители которых постоянно напоминают о необходимости вернуть долг.

- Уменьшение процентной ставки и как следствие – сокращение размера ежемесячного платежа.

- Увеличение срока нового займа – запас времени для заработка.

- Процедура справедлива для лиц с испорченной КИ и просрочками, т.к. подразумевает сотрудничество с проблемными, но обладающими постоянным местом работы клиентами.

Так, может показаться, что все очень просто и удобно, но это только на первый взгляд.

Требования к заемщику

Далеко не все микрокредиты, оформленные в МФО, подлежат рефинансированию. Многое будет зависеть от выбранной компании и ее желании помочь горе-клиенту.

Следует также понимать, что предложение не предполагает выплаты нужной суммы денег наличными или на карту, которую заемщик потом якобы потратит на текущие обязательства перед кредиторами. Компания-рефинансист переводит средства безналичным способом на счета других организаций, что является для нее некой страховкой.

По сумме рефинансируемого микрозайма также есть ограничения – в среднем до 500 000 рублей, на срок – до 5 лет.

Требования к самому заемщику выглядят следующим образом:

- Возраст: 20/24-70 лет.

- Гражданство: РФ.

- Прописка: регион присутствия компании.

- Место работы: постоянное.

- Доход: достаточный для погашения оформляемого займа.

Практически все кредиторы ставят дополнительное условие, выдавая финансовую помощь на рефинансирование кредитов МФО – совершение заемщиком ранее хотя бы одного/трех платежей по долговым продуктам.

Если клиент просит сумму не соответствующую официальной з/п в месяц, то организация может потребовать поручителя, залог и документальное обещание не оформлять иные займы в период рефинансирования.

Невозможно оформить «перекредитовку» по некоторым категориям долговых обязательств, например:

- Кредитные карточки.

- Ломбардные долги.

- Долговые обязательства перед частными лицами.

В сложившихся ситуациях можно взять просто очередной займ, например, в МФО и погасить существующий долг, но при условии, что новый кредит будет гораздо выгоднее и лояльнее текущего.

Способы рефинансирования микрокредитов

Итак, рефинансирование микрокредитов может проходить разными способами в зависимости от типа и предложений организации. Остановимся на каждом более детально с учетом индивидуальных случаев.

Обращение в банк

Испортив свою кредитную историю, рассчитывать на потребительский кредит наличными в банке, деньги от которого после можно потратить на погашение других долгов – не стоит. Банкиры очень требовательны к своим клиентам, особенно в нынешних условиях кризиса.

Но можно попробовать получить банковский заем по программе рефинансирования долга. Речь не идет о «заядлых» должниках, буквально тонущих в обязательствах перед разными организациями и не имеющих официального трудоустройства. Каждый случай специалисты будут рассматривать отдельно.

Возможно, кредитор потребует предоставить массу документов, сбор которых займет время, но шансы все же есть.

Еще можно попробовать оформить кредитную карту, лимит которой удовлетворит размеры текущих микрозаймов. Сегодня кредитки выдаются лояльнее, чем наличные займы, нужен только паспорт, реже второй документ на выбор.

Некоторые банки могут даже закрыть глаза на наличие плохой КИ и выдать карту с небольшой суммой на счете под несколько завышенный процент. Но даже высокие на первый взгляд ставки по карточным кредитам несравнимы с микрозаймовыми ежедневными тарифами (до 3% в день).

К тому же можно подобрать продукт с длительным грейс-периодом (до 55, 100 и даже 200 дней (новая карта от «Альфа-Банка»)), что сократит финансовую нагрузку заемщика.

Рефинансирование МФО с просрочками

В сети интернет на разных финансовых сайтах можно встретить несколько ссылок на разные микрофинансовые компании, в которых есть программы рефинансирования микрозаймов.

Однако по факту на рынке официально работает только одна фирма с данным предложением, многие МФО боятся рисковать и осторожно осваивают этот сегмент кредитования. Название «компании-смельчака» — «Русмикрофинанс» или «Рефинансируй.

рф» (ООО МКК «Агентство по рефинансированию микрозаймов»). Организация осуществляет свою деятельность с 2015 года, имеет порядка 60 региональных офисов по всей территории РФ (главный офис в Москве) и является пока единственной в данной отрасли МФО.

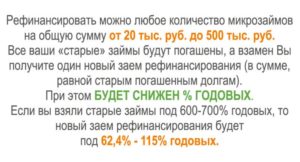

С кредитором можно связаться дистанционно, оставив заявку на официальном сайте, можно оформить документы онлайн через посредника или по телефону, но договор подписывается вручную лично с заемщиком.Принцип работы «Русмикрофинанс» заключается в объединении любых кредитов или микрозаймов из нескольких финансовых источников (строго все имеющиеся кредиты сразу, а не выборочно) в один выгодный заем (до 500 000 рублей) под низкий процент и на длительный срок (до 5 лет). Кредитор самостоятельно решает вопросы с банками, МФО, перед которыми возникла задолженность у клиента путем перевода средств безналичным способом.

«Перекредитовка» в других МФО

Обычный микрозайм (до 50-100 000 рублей) в других МФО оформить вообще не проблема: возраст от 18 лет, из документов нужен лишь паспорт, любая КИ.

О целях вас никто спрашивать не будет, поэтому можно направить новый заем на погашение более срочного долга, однако мы не рекомендуем этот способ, как отличный.

Есть большой риск ввязаться в еще большую долговую яму, а это грозит коллекторами, судами, лишением имущества.

Хорошим вариантом решения проблемы может стать обращение в свою же МФО.

Как правило, микрофинансисты предлагают продлить заем на срок до 14-16 дней, но если вы не воспользовались данной услугой своевременно и уже нет смысла прибегать к ней, то попросите кредитора о реструктуризации долга – пересмотре условий займа.

Это широко практикуется не только в банках, МФО также заинтересованы в возврате своих денег любыми способами (частями или сразу спустя некоторое время). Им невыгодно и неудобно выяснять отношения с заемщиком через суд, поэтому найти компромисс стоит попробовать.

В свою защиту можно предоставить следующие объяснения, включая документальное тому подтверждение:

- Потеря трудоспособности в результате, например, банкротства, реорганизации, сокращения персонала на предприятии, т.е. не по вашей вине.

- Резкое снижение заработной платы или длительные ее задержки.

- Болезнь, авария, пребывание в больнице (покажите медицинские заключения) и пр.

Есть шанс найти МФО, которая выдаст займ по залог ПТС, недвижимости, что существенно снизит процентную ставку. На рынке данный способ также практикуется.

Инструкция проведения процедуры

Схема проведения рефинансирования микрозайма в разных организациях может отличаться, но обобщенно она выглядит следующим образом:

- Потенциальный заемщик обращается в компанию лично или онлайн, заполняя заявку/анкету.

- Кредитор ее рассматривает в течение нескольких часов/дней и выдвигает решение.

- В случае одобрения обсуждаются условия кредитования.

- Подписывается договор.

- Рефинансирующая фирма (банк, МФО) погашает старые долги клиента.

- Клиент оплачивает новый кредит по новой схеме, регулярно и своевременно погашая задолженность.

Важно при подаче заявления на рефинансирование микрозайма иметь при себе помимо требуемого рефинансирующей организацией пакета документов (паспорт, СНИЛС, ИНН, трудовая книжка, водительское удостоверение и пр.) кредитные договора (оригиналы), по которым необходимо выполнить срочное погашение.

Условия организаций с программой рефинансирования

Теперь рассмотрим список наиболее надежных и востребованных кредиторов рынка, где можно встретить программу рефинансирования кредитов и, которую также можно попробовать применить для микрозаймов от МФО (если одобрят):

| Название организации | Процентная ставка в год | Сумма кредита (рубли) | Особенности и условия программы |

| «Хоум Кредит» | 19,9% | 50 000 — 500 000 | Кредит выдается сроком от 1 года до 5 лет. Банк отказывает в случае неоплаты менее 3-х платежей по займу. Справка о доходах не требуется. |

| «Ренессанс Кредит» | Индивидуально | Индивидуально | Возраст заемщика – 24-57 лет, постоянное место работы (от 6 месяцев), достаточный доход. |

| «ВТБ 24» | 14,5-17% | До 1 000 000 | Кредит выдается на срок от 6 месяцев до 5 лет. Возможно объединение от 6 кредитов и даже кредитных карточек. |

| «Росбанк» | 15 — 17% | 50 000 — 1 000 000 | Кредит выдается на срок от 12 до 60 месяцев. |

| «УБРИР» | От 13,9% | До 1 000 000 | Кредит выдается по паспорту и справке о доходах на срок до 84 месяцев. Оперативное принятие решения. |

К данному списку можно добавить известный «Сбербанк», но людям с испорченной КИ сюда дорога однозначно закрыта. Банк кредитует по программе рефинансирования в основном кредиты для бизнеса, ипотечные займы.

МФО, выдающие крупные займы

Еще раз отметим, что обращение в другую МФО с целью взять очередной займ для погашения уже существующего с просрочками и штрафами – это самый последний вариант, т.к. обладает рисками серьезной закредитованности для заемщика. Если вы все же решили пойти именно этим способом, то ознакомьтесь с компаниями, в которых можно взять крупный микрозайм:

- «Миг Кредит»: сумма — до 100 000 рублей, срок – до 48 недель.

- «MoneyMan»: сумма – до 70 000 рублей, срок – до 18 недель.

- «Домашние деньги»: сумма до 50 000 рублей, срок – до 365 дней.

- «Займер»: сумма — до 30 000 рублей, срок – до 30 дней.

- «Мили»: сумма – до 30 000 рублей, срок – до 30 дней.

Все эти МФО готовы оказать финансовую помощь при наличии у вас только паспорта гражданина РФ всего за несколько минут любым удобным способом перевода средств: на карту, банковский счет, на дом, наличными в офисе, через систему денежных переводов, на электронный кошелек.

Остались вопросы по теме Спросите у юриста

Рефинансирование микрозаймов с просрочками — кто рефинансирует? — МосИнвестФинанс

Услугами микрофинансовых организаций пользуется все больше людей, и все больше клиентов задаётся вопросом, кто выполняет рефинансирование микрозаймов с просрочками, кто рефинансирует долги даже при «никудышной» кредитной истории заемщика? Такие организации есть и работают они не только в столице, но и в других регионах страны.

Крупнейшей компанией в секторе рефинансирования микрозаймов стала группа «Русмикрофинанс», которая специализируется именно на перекредитовании потребителей, неудовлетворенных или сильно задолжавших отдельной микрофинансовой организации. Учитывая популярность, которую стал приобретать микрозаем от МФО, можно утверждать, что в ближайшем будущем появится еще несколько организаций, готовых заняться рефинансированием микрокредитов.

Как рефинансируют микрозайм?

Обычно потребитель начинает задаваться вопросом, кто выполняет рефинансирование микрозаймов, кто рефинансирует долг на более выгодных условиях, когда ситуация становится аховой, то есть просрочка достигла апогея, а набежавшие проценты и штрафы превышают размер долга в несколько раз.

Такая ситуация отражается на финансовом положении потребителя и на его репутации, поэтому эксперты рынка кредитования советуют рефинансировать микрокредит сразу, как только поняли, что не сможете внести очередной платеж.

Таким образом, вы сохраните и деньги, и репутацию, и времени сэкономите немало.

Существует несколько способов рефинансировать микрозаем:

- Оформить потребительский кредит в банке – метод, который подходит потребителям, не имеющим привычки просрочивать платежи по кредитам, то есть тем, у кого хорошая кредитная история. Фактически потребитель оформляет новый кредит в банке, за счет которого закрывает долг в МФО. Выгода такого способа заключается в более низкой процентной ставке, которую предлагают коммерческие банковские организации. Минус такой операции заключается в том, что сумма микрокредита обычно не превышает 30-50 тысяч рублей, а минимальная сумма кредита в банке сильно больше, кроме того большинство людей берет кредит в МФО тогда, когда в займе им отказал именно банк. Однако если человек имеет доход и белую кредитную историю, то ему стоит обратиться за помощью к кредитному брокеру – этот специалист поможет найти банк, готовый выдать потребительский нецелевой кредит под нормальный процент;

- Обращение в другое МФО – речь идет об обращении к компаниям, занимающимся именно перекредитованием. Попытка получить новый микрозайм в простой микрофинансовой организации при наличии задолженности и просрочек – бесполезна. Выгода от сотрудничества с компаниями по типу Русмикрофинанс или НКБ Групп очевидна – организация выкупает долг, переводя нужную сумму на счет МФО, которому задолжал потребитель. Выплаты по новому кредиту растягиваются на нужный потребителю срок, а процентная ставка у таких компаний примерно в 10 раз меньше, чем у стандартных фирм, занимающихся микрокредитованием. Минусы перекредитования в специализированном МФО – расширенный пакет документов, а в случаях если долг превышает 300 000 рублей, потребителю понадобится поручитель или залог;

- Пролонгация долга в том же МФО – это не перекредитование, а отсрочка платежа. Функция пролонгации есть у большинства МФО, и заключается в следующем – потребитель оплачивает набежавшие проценты и продлевает время пользования телом кредита на нужный ему срок. На самом деле это двойная уловка кредитора – он продолжает получать проценты, а просрочка платежа после пролонгации принесет штрафные санкции, которые будут гораздо строже, а значит, компания заработает гораздо больше. Однако у некоторых компаний есть возможность реструктурировать задолженность, если сумма оплаченных потребителем процентов давно и в несколько превысила размер долга. Однако получить информацию о возможной реструктуризации можно только у кредитора или финансового брокера, пользующегося инсайдерскими услугами.

Важно! Специализированные кредитные сервисы готовы рефинансировать сразу несколько потребительских микрозаймов, объединив их в один. На сегодня сотрудничество с таким компаниями стало наиболее выгодным вариантом перекредитования не только в Москве, но и в других городах страны.

Как видите, вариантов выпутаться из долговой ямы МФО немного, но они есть. Конечно, лучше заняться перекредитованием до появления просрочек и штрафных санкций, но и в сложных ситуациях находится приемлемый выход.

Например, обращение к кредитному брокеру поможет сэкономить время, а ведь каждый день просрочки платежа – это разрастание суммы долга.

Проконсультировавшись у специалиста, потребитель получит возможность рефинансировать долги, а значит избежать судебных разбирательств, разговоров с коллекторами и прочих серьезных неприятностей.

Особенности рефинансирования микрокредитов с просрочками

Подыскивая тех, кто выполняет рефинансирование микрозаймов с просрочками, кто рефинансирует в Москве на максимально выгодных условиях, приготовьтесь выполнить основные требования кредитующей стороны:

Большинство организаций, рефинансирующих микрозаймы, предоставляют клиентам возможность подать заявку через Интернет в онлайн режиме. Время рассмотрения обычно занимает от 1 часа до суток. Ответ приходит на указанный в заявке адрес электронной почты либо телефонным звонком.

- Подготовить пакет документов

Набор необходимых для перекредитования бумаг отличается в зависимости от выбранной компании. Обязательными документами являются:

- Паспорт гражданина – оформить перекредитование могут совершеннолетние граждане до 70-75 лет. Молодым людям возрастом до 25 лет понадобится поручитель;

- Договор, подписанный с предыдущим кредитором – скан копия, документ в электронном формате или распечатанный на бумаге. Отдельным компаниям хватает детальной фотографии;

Также кредитор может попросить предъявить:

- Подтверждение доходов – если есть возможность принести справку по форме 2-НДФЛ – это будет замечательно. Однако если потребитель работает неофициально, то будьте уверены – кредитор проверит достоверность указанных данных. Рефинансирование одобрят, если стаж работы составляет минимум 3 месяца;

- Постоянную регистрацию – получить нужную на перекредитование сумму будет очень сложно с временной регистрацией или видом на жительство. Хотя такие ситуации обычно рассматриваются в индивидуальном порядке, поэтому шанс получить рефинансирование все же есть.

- Доказать собственную добросовестность

По сути, это простое свидетельство, что потребитель провел хотя бы один платеж по предыдущему кредиту, а не перебрасывает долг с одной компании на другую, явно не собираясь ничего платить. Найти такую информацию можно на сайте МФО, которой задолжали и просрочили кредит, либо сделать скан копию чека, если оплачивали через терминал.

Важно! Условия перекредитования выбирает заемщик, поэтому прежде чем обращаться за финансовой помощью постарайтесь тщательно рассчитать собственные силы, что снова не оказаться в той же ситуации.

Естественно, даже полное выполнение всех требований рефинансирующей организации не гарантирует 100% одобрения перекредитования, хотя шансы повышает до максимума.

Проконсультировавшись у финансового брокера, специализирующегося на кредитовании, потребитель обретет дополнительное преимущество и повысит вероятность того, что получит не только нужную сумму, но и более выгодные условия рефинансирования.

Способы рефинансирования микрозаймов в 2019 году

Микрозаймами пользуются многие россияне, они помогают поправить финансовое состояние.

Если человек берет небольшую сумму «под зарплату» и не успевает ее отдать, ему приходиться оформлять еще один займ, чтобы рассчитаться с предыдущим, так он оказывается должен крупную сумму, которую не в состоянии быстро погасить. В такой ситуации поможет рефинансирование микрозайма, а как его провести и где это сделать описано ниже.

Что такое рефинансирование микрозайма?

Такие ссуды выдаются под большой процент, который начисляется за каждые сутки, короткий срок их погашения нередко заканчивается с большим долгом выходом становится оформление еще одного займа, но под более низкую процентную ставку.

Даже если заемщик давно не оплачивал свой кредит и по нему уже стали начисляться штрафы и пеня многие МФО все равно выручают человека и дают ему небольшую сумму под высокий процент.

За счет чего они компенсируют риски невозврата выданных кредитных средств, и если заемщик долгое время не возвращает уже два, а то и три ссуды, то финансовая структура продает его долг в коллекторскую службу, а уж те, смогут причитающиеся им деньги.

Описанный вариант развития событий не редкость, из-за чего заемщику порой сложно перекредитоваться еще на стадии выплаты основного займа, МФО выгоднее оформить второй кредит. Если возникли трудности со взятием ссуды в одном финансовом учреждении, то необходимо обратиться в другое.

Существует два вида рефинансирования:

- Перекредитование. При нем кредит получают в другом банке или МФО, и за счет новой ссуды погашают возникшую задолженность по предыдущей ссуде. Оно имеет два подвида: новая ссуда выдается наличными на руки, и человек сам погашает предыдущий займ, второй вариант предполагает, что второй кредитор рассчитывается с первым, а заемщик выплачивает только новую ссуду.

- Реструктуризация – выдается новый кредит с меньшими процентами, но в случае с МФО этот вид не работает, они не идут на такие уступки.

Как рефинансировать микрозайм?

Процедура будет несколько отличаться с учетом того, в какой финансовой структуре она будет происходить: в банке, МФО или агентстве по перекредитованию.

В МФО

Операцию рефинансирования микрозаймов выполняют онлайн, когда нужно будет вносить очередную плату за предыдущий кредит, и не будет хватать средств, достаточно будет оформить заявку. Весь процесс выглядит следующим образом:

- Оформление анкеты на выбранном сайте или отослать заявку на электронный адрес, можно также принести ее прямо в офис МФО.

- Совместно с заявкой необходимо приложить все указанные на сайте документы, среди которых обязательным является паспорт, реквизиты счета, который нужно погасить.

- После одобрения заявки необходимо подписать договор, потребуется явиться в офис.

Когда все формальности будут соблюдены, МФО автоматом погашает предыдущие долги и распределяет сроки и суммы погашения новой ссуды. Заемщику останется только вовремя их вносить, а также получить справку об отсутствии задолженности по предыдущей задолженности.

В банке

Получить кредит в этой финансовой структуре сложнее, чем в микрофинансовых организациях, процесс делится на несколько этапов:

- Заполнение заявки на получение ссуды;

- Этап рассмотрение анкеты, ее одобрение или отклонение;

- В случае положительного решения банка необходимо явиться в ближайшее его отделение по месту регистрации и после подписания договора получить нужные средства на свой расчетный счет;

- Снять деньги с карточки и расплатиться по предыдущей ссуде.

Лучше сразу же обезопасить себя от будущих неприятностей по случаю внезапно возникших долгов и взять в МФО справку о том, что кредит погашен полностью.

Смотрите на эту же тему: Онлайн займы без скана паспорта на карту

Документы и требования к заемщику

Не многие финансовые учреждения предоставляют заемщикам удобные условия кредитования, из-за чего необходимо тщательно относиться к их выбору. Главной причиной отказа в рефинансировании выступает большие риски банков, ведь заемщик предоставляет минимальный пакет документов.

Некоторые микрозаймы не подлежат рефинансированию, к ним относятся: задолженность по кредитным картам, перед частными инвесторами или ломбардами.

Пакет документов может быть определен отдельно взятым финансовым учреждением, но в основном требуется:

- Паспорт;

- Идентификационный код;

- Документы о доходах и занятости;

- Договор, заключенный с другим МФО, долг в котором следует погасить.

Основными требованиями к заемщику выступают:

- Возраст. Микрозаймы могут выдаваться тем, кто уже достиг 18, но не дожил до 70 лет.

- Размер долга. В основном банковские организации соглашаются на рефинансирование, когда сумма задолженности лежит в пределах от 30 до 500 тыс. рублей.

- Работа. Повторная выдача займа выдается только трудоустроенным гражданам, которые могут доказать это взятой с места работы справкой.

- Платежи. Если по предыдущему займу был выплачен хоть один платеж, то новый МФО возьмется погашать долг.

- Срок погашения. Он может длиться от 1 месяца до 5 лет, в некоторых случаях финансовые учреждения могут пересмотреть его и увеличить, если клиент сможет объяснить важные причины для этого.

- Залог. Если заемщик не имеет постоянной работы, он может представить банку в качестве залога свое жилье или авто.

Три способа рефинансировать микрозайма

Существует проверенные варианты возвращения долга.

В другом МФО

Если не удалось получить рефинансирование в МФО, где брали кредит можно обратиться с заявкой в другой.

Чтобы способ не стал неподъемным, так как придется выплачивать средства сразу по двум кредитам, то необходимо выбирать организацию, в которой предлагают условия гораздо выгоднее, чем по предыдущей ссуде.

Существенно снизить процент поможет залог, в качестве которого подойдет любая недвижимость, при этом можно брать ссуду даже если предыдущий займ был с просрочкой. Также помогут поручители с большими доходами, чем у заявителя и хорошей кредитной историей.

Выбирая лучшую МФО, необходимо обратить внимание на следующие критерии:

- Срок погашения должен быть не короче предыдущего;

- Ставка по кредиту в сутки должна быть хотя бы на 0,5% ниже;

- Подсчитать процент итогового процента.

Перекредитование в той же МФО

Предполагает осуществление пролонгации в той же микрофинансовой структуре, только сделать это необходимо до окончания срока выплат по кредиту.

Некоторые МФО предлагают создать заявку дистанционно, зайти в ранее созданный личный кабинет и заполнить анкету на пролонгацию займа. Одобрение по ней придет автоматически.

Лучшие банки для рефинансирования микрокредитов

Приведенные выше три способа погашения займа дают представление об особенностях каждого из них, желательно стремиться получить рефинансирование в банке, так как он представляет самые выгодные процентные ставки. Среди наилучших представителей таких учреждений можно выделить:

- Банк «Тинькофф». В нем можно оформить кредитную карту, средства с нее могут идти на любые нужды клиента, в том числе и на погашения микрозайма. Процентная ставка по пластику находится в пределах от 20 до 30%, а грейс-период длится 4 месяца, за это время можно погасить ссуду без оплаты процентов. Максимальный лимит кредитного пластика – 300 тыс. рублей.

- Сбербанк. Учреждение предлагает потребительские кредиты до 3 млн. рублей, которые могут идти с величиной процентов от 11,99 и до 16,99%, длительность погашения составляет от 2 до 7 лет, можно взять до 5 займов.

- Банк «Ренессанс Кредит». Организация предлагает получить ссуду на любые цели, сумма средств варьируется от 30 до 700 тыс. рублей, а ставка в год составляет всего 11,9%. Срок кредитования от 1 до 5 лет.

- ВТБ 24. В этом банке можно осуществить рефинансирование на 1 млн. рублей, годовой процент будет составлять 17-30%. Взятые средства можно вернуть за пять лет.

- Альфа Банк. Точный размер процентов устанавливается для каждого заемщика индивидуально, на него влияет количество предоставляемых документов и размер кредита. Срок его погашения может быть от 2 до 7 лет. Ставки находятся в пределах от 11,99 до 17,99%.

- ОТП Банк. Максимальный размер займа в нем составляет 750 тыс. рублей, годовой процент – 19%, кредитование осуществляется на 60 месяцев.

Крупные банки идут на рефинансирование сразу нескольких микрозаймов, объединяя их в один кредит.

Как рефинансировать заём с плохой кредитной историей?

Существуют компании, которые не бояться идти навстречу клиентам с запущенными выплатами по кредитам, но они выдвигают для них жесткие условия, чтобы компенсировать свои риски. Рефинансирование микрозаймов дистанционно в таком случае вполне доступно.

Лучше всего выбирать маленькие организации, которые еще не насобирали себе многочисленную базу клиенту, они дорожат каждым заемщиком, из-за чего редко отказывают в кредите. Даже если у них будет месячная ставка в 80%, она все равно лучше, чем при просрочке -2% в сутки.

Можно ли рефинансировать микрокредит с просрочкой?

Банки не очень приветствуют заявки должников, но обращаться в них стоит, чтобы избежать штрафов и начисление пени, только не нужно затягивать, так как каждый день просрочки рассматриваться другими МФО, как существенный минус.

Некоторые организации сообщают о просрочке в БКИ уже через сутки, другие ждут до 4 дней, надеясь, что клиент оплатит, из-за чего о неуплате по кредиту другие организации узнают моментально, давая запрос.

Рефинансирование займов МФО с просрочками можно заказать в таких организациях:

- еКапуста;

- Кредито 24;

- Займер;

- Честное слово;

- CreditPlus.

Отзывы заемщиков

Перед подачей заявки в финансовую организацию следует проверить ее благонадежность по отзывам.

Лидия. Люди, будьте осторожны, я так попалась мошенникам и займ не погасила, да еще новых долгов наделала. Нашла в интернете «доброжелателей», которые якобы за сущие копейки помогают получить новую сумму, у кого плохая кредитная история.

У меня была небольшая просрочка и я решила не рисковать и лучше заплатить посредникам, чтобы точно получить кредит.

Когда стала подъезжать к банку, мне позвонил консультант и сказал, что он договорился с администрацией, им немного нужно заплатить, и они не будут брать во внимание, что у меня отрицательная история.

Я вернулась домой, заняла у знакомых деньги на оплату администрации, отдала их при входе человеку, представившегося начальником охраны, зашла в банк для оформления кредита, заполнила анкету, а мне отказали. После стало понятно, что договаривалась с мошенниками.

Виталий. Так получилось, что влез в долги и взял сразу три микрозайма, в итоге не успел их выплатить и пошли штрафы. Из-за того, что МФО продал мой займ коллекторам, пришлось даже увольняться с работы.Полина. Брала микрозайм в 50 тыс. рублей, не смога вовремя погасить, и на второй день после окончания его срока пошла в банк для оформления кредитной карты, которую мне выдали за 10 минут. Я сразу же расплатилась с МФО и теперь выплачиваю долг по кредитке, пока еще у меня на ней льготный период и проценты не капают, думаю успею все погасить без них.

Рефинансирование микрозаймов с просрочками

Специалисты Агентства по рефинансированию займов утверждают, что за первые 6 месяцев 2017 года спрос перекредитования увеличился на 30%, а сумма рефинансирования в среднем повысилась до 120 тысяч рублей.

Рассмотрим, что представляет собой рефинансирование микрозаймов, кто рефинансирует и как воспользоваться данной услугой.

| Микрозайм | Ставка | Сумма |

| от 0,66% | до 30 000 руб. | |

| от 1,5% | до 70 000 руб. | |

| от 1,1% | до 15 000 руб. | |

| от 1,5% | до 80 000 руб. | |

| от 1,49% | до 30 000 руб. |

Рефинансирование микрозаймов: 3 способа

Есть 3 варианта действий при наличии текущего займа, чтобы не попасть в долговую яму.

1. Обращение в банк

Рефинансирование микрозайма в банке – самый оптимальный вариант. Человек оформляет на себя потребительский кредит, которым займ полностью покрывается.

Обычно к этому варианту прибегают на раннем этапе формирования задолженности. Несложно взять потребительский кредит в стандартном банке при положительной кредитной истории, так как чаще всего сумма микрозайма составляет максимум 30 000 рублей.

Еще проще – оформить кредитную карту.

Такие банки, как Хоум Кредит банк, Ренессанс Кредит или Тинькофф выдвигают к потенциальным клиентам более лояльные условия, чем другие организации. Лучше всего обращаться именно к ним – так получится быстрее получить необходимую сумму.

Есть несколько параметров, которые повышают шанс рефинансирования микрозайма в банковской организации:

- положительная кредитная история (отсутствуют просрочки, платежи по взятым ранее кредитам всегда вносились вовремя и в полном размере);

- высокий доход, который подтверждается соответствующими документами;

- наличие в собственности ликвидного имущества – квартиры, дачи, машины;

- проживание в регионе присутствия отделения соответствующего банка.

Если же у потенциального клиента в кредитной истории сохранена информация по просрочкам, отсутствует официальный доход и нет постоянной работы, то получить рефинансирование окажется затруднительным.

2. Обращение в другую микрофинансовую организацию

В случае, когда банки отказывают оформлять кредит, а долг начинает стремительно увеличиваться, следует обратиться в другую МФО и попросить оформить новый кредит под залог.

Есть сервисы, которые занимаются именно рефинансированием микрозаймов. К ним относится группа «Русмикрофинанс» (сайт – рефинансируй.рф). Она действует по следующей схеме: денежные средства выдаются предыдущему кредитору, а не самому заемщику.

В санкт-петербурге

В санкт-петербурге и области есть кредитный брокер НКБ Групп. Он предлагает следующие условия:

- продолжительность кредитования – максимум 5 лет;

- сумма – 100-500 тысяч рублей;

- ежедневная процентная ставка – минимум 0,21%.

Чтобы воспользоваться таким способом, необходимо соответствовать четко определенным условиям. Следует предоставить много документов, среди которых – обязательная справка о доходах. Если требуется сумма, превышающая 300 тысяч рублей, понадобится найти как минимум одного поручителя.

В москве

Для более выгодного рефинансирования необходимо оформить новый займ под залог. В москве и Крыму функционирует организация «Содействие развитию взаимного кредитования». Чтобы начать сотрудничать с данным кооперативом, потребуется заплатить членский взнос (сумма разнится – 600-2000 рублей). После этого можно будет рефинансировать свои займы по следующим условиям:

- максимальная сумма – 100 000 рублей;

- годовая процентная ставка – 48%;

- продолжительность кредитования – максимум 13 месяцев.

При этом без предоставления залога воспользоваться предложением организации не получится.

3. Обращение в «свою» микрофинансовую организацию

МФО предлагают услугу перекредитования, которая заключается в «пролонгации» кредита. Когда клиент не может выплатить последующий взнос, он оплачивает необходимый минимум, тогда как срок возврата основного займа продлевается – обычно на 7-45 дней. За каждые сутки подобной «пролонгации» начисляются проценты.

- Чаще всего у МФО подобная услуга пролонгации запускается автоматически, если организация вовремя не получила от клиента платеж.

- Подобная услуга имеет смысл только в том случае, если вы точно уверены в том, что получите деньги во время продления микрозайма. Иначе объем задолженности только увеличится, уже на нее начнут начисляться штрафы.

- Помогут исправить плохую кредитную историю;

- Регистрация и деньги за 10 минут;

- Моментальное одобрение займов;

- Перечисление на любой счет;

- от 100 до 30 000 рублей.

Оформить заявку

- Первый займ бесплатно — 0%;

- Последущие займы со скидкой, если возвращаете вовремя;

- от 2 000 до 15 000 рублей;

- Круглосуточно.

Оформить заявку

- Срок до 30 дней;

- от 3 000 до 15 000 рублей;

- Проценты — 2.244% в день от суммы займа.

Оформить заявку

- Большой процент одобрения заявок;

- Автоматический режим;

- Работает с любой кредитной историей;

- От 1 000 до 30 000 рублей;

- Возврат до 30 дней.

Оформить заявку

- Крупный игрок на финансовом рынке микрозаймов;

- Быстрый ответ в течении 1 минуты;

- От 1 500 до 70 000 рублей;

- Срок кредитования от 5 дней до 18 недель.

Оформить заявку

Оформление рефинансирования

- У организаций, которые специализируются на перекредитовании, есть форма онлайн-заявки. Заполните ее и получите ответ в течение 24 часов.

- Когда получен положительный ответ, можно отправить новому кредитору сканы договоров по займам, которые вы желаете перекредитовать.

- После этого в пределах предлагаемых программ необходимо определиться с размером платежа, вносимого ежемесячно.

- Следующий шаг – подписание договора.

В тексте документа прописываются сумма денег, целевой характер микрокредита, действующие условия, реквизиты лица-получателя денежных средств. Деньги будут отправлены на счет предыдущего кредитора.

- Оплачивать кредит нужно не чаще 2 раз в месяц.

Требования к заемщикам

Рефинансирование в крупных МФО требует предоставления объемного пакета документов, список которых уточняется в каждой конкретной организации.

Также необходимо соответствовать следующим параметрам.

- Минимальный возраст – 21 год, максимальный – 70 лет. Если заемщик младше 25 лет, требуется наличие поручителя (его возраст должен превышать 25 лет). Однако организация «Содействие развитию взаимного кредитования» предлагает услугу перекредитования клиентам с 18-летнего возраста.

- У заемщика/поручителя должен быть минимум 3-месячный стаж на текущем рабочем месте.

- Гражданство РФ, постоянная регистрация на территории России (МФО «Аналитик Финанс» допускает временную прописку).

- Документы, подтверждающие занятость и уровень заработной платы (необходимы не во всех организациях).

Важность рефинансирования

- Нередко заемщики попадают в такие жизненные обстоятельства, которые не позволяют им выполнить в полной мере взятые на себя обязательства. Причины таких обстоятельств разные – невыплата заработной платы, увольнение, непредвиденные траты на жизненно важное лечение.

Иногда просрочка может произойти по той причине, что заемщик неправильно рассчитал долговую нагрузку и взвалил на себя непосильное бремя.

- Просрочка может наступить и в крупном банке, и в МФО. В результате кредитная история клиента становится отрицательной, начисляются штрафы и пени.

Дело осложняется тем, что микрофинансовые организации, стремясь взыскать долг, действуют намного агрессивнее, чем обычные банки.

- Чтобы предотвратить негативные воздействия, сохранить репутацию и спокойствие близких людей, необходимо воспользоваться услугой рефинансирования кредита.

Перекредитование позволяет заемщику отсрочить платеж на 30 дней и воспользоваться более выгодными условиями. Все банки стремятся «переманить» клиентов других организаций на свою сторону, однако не всегда для заемщика это выгодно.

В случае, когда человек выплачивает кредит уже долгое время, не стоит рефинансировать его под конец срока.

Особенности рефинансирования микрозайма

МФО выдают микрозаймы, не проверяя досконально платежеспособность потенциального клиента и его кредитную историю. По этой причине каждый заемщик является для финансовой организации фактором высокого риска. В результате на перекредитование накладываются некоторые ограничения.

Рефинансировать заем на начальной стадии при регулярных выплатах долга проще и быстрее всего.

В такой ситуации (при отсутствии просрочек в прошлом) кредитная история клиента положительна, он может воспользоваться предложениями большого количества банков.

Обычно процентные ставки по кредитам не самые низкие, плюс потребуется оформлять страховку. Но все же это лучше, чем сотни процентов в год от МФО.

- Если же просрочка уже допущена, в результате чего кредитная история испортилась, то выбор банковских продуктов значительно снижается. Можно оформить кредит в своей текущей микрофинансовой организации или провести перекредитование в другой МФО.

- Если вы решили взять новый кредит в МФО, клиентом которой вы являетесь, то оформленный заем будет вам выдан под более низкие проценты. Возможность перекредитовать текущий заем сохраняется даже в том случае, если у вас отсутствует ликвидное имущество.

- Для МФО выгоднее получить от вас деньги, чем подавать в суд за просрочку или отправлять к вам коллекторов.

Особенности рефинансирования с испорченной кредитной историей

При единичной просрочке можно подать заявку на оформление кредитной карты «Тинькофф» с 40% годовых – это выгоднее ежедневных 2%.

- Если вы готовы подтвердить место работы и уровень заработной платы, обратитесь в МФО – вероятность одобрения рефинансирования микрозайма под 80% годовых достаточно высока.

- Когда просрочка по кредиту достигает 3 месяцев, МФО вряд ли согласятся перекредитовать заем. Однако можно обратиться в такие организации, как Займер, Кредито24, eКапуста – подобные МФО известны лояльным отношением к испорченной КИ и наличию просрочек.