Скрипт продажи кредитной карты

Содержание

Скрытые приемы продаж банковских сотрудников

Тому, как правильно обратиться к клиенту и предложить ему продукт, кредитных менеджеров обучают на различных семинарах и тренингах.

Вы удивитесь, но даже если вы хотели лишь проконсультироваться по кредиту, сотрудник банка может уговорить вас заключить договор. А все дело в том, что менеджеры применяют уловки, которые способны подтолкнуть клиента к оформлению кредита или карты.

Банки уделяют знаниям сотрудников достаточно времени. Каждый менеджер должен знать, как подойти к клиенту, как начать разговор, как зацепиться за незначительную фразу и направить диалог в русло кредитования.

Цель этих действий одна — оформить клиенту необходимый продукт. Пример такой продажи — работа с очередью.

Вы можете стоять в кассу, а кредитный специалист, «пока вы ожидаете», расскажет вам о преимуществах кредитной карты и попытается склонить к ее оформлению.

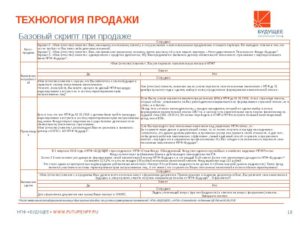

Этапы продажи клиенту кредита

Если посмотреть на диалог сотрудника банка и клиента со стороны, то станет ясно, что вся беседа состоит из 5 фаз:

- установление контакта;

- выявление потребностей;

- презентация;

- работа с возражениями;

- завершение сделки.

Нет разницы, как к вам подошел сотрудник банка. Вы могли стоять в очереди или же сами обратились к нему с вопросом. Итог один — вы начали беседу. А значит, установился контакт со специалистом по продажам. Можно переходить к следующему этапу. У кредитного специалиста появилась цель узнать ваши потребности.

Выявление потребностей

Менеджер может задать вам вопрос без всякого намека на кредит. Но именно в нем-то и будет заключена основная цель специалиста — узнать ваши «слабые стороны».

- В торговом центре: «Скажите, не хотели ли бы вы получать скидки в магазинах партнерах?» — может спросить менеджер. — Вы же в любом случае будете совершать покупки?»;

- В аэропорту менеджер Сити банка: «Скажите, вы не хотите один или два раза в год летать всей семьей в Европу бесплатно?»;

- В магазине или торговом центре: «Скажите, пожалуйста, вот вы в любом случае совершаете покупки по карте, вы не хотели бы совершенно бесплатно получать по карте возврат в сумме 3%?» Любой клиент от сотрудничества хочет получить одну из выгод: удобство, экономию или престиж. В вашем ответе будет указатель на вашу потребность. Ходите в банк рядом с домом — это удобно. Интересуетесь понижением ставки — это экономно. Хотите узнать об особых привилегиях — это престижно.

Уловки менеджеров

Уловки не только менеджеров, но и банковских маркетологов.

- Вы можете оформить нашу кредитную карту, это совершенно бесплатно. Вам понадобится всего лишь паспорт и любой второй документ.

- У нас до конца этого месяца проходит акция. Вы получаете годовое обслуживание карты бесплатно!

- По нашей карте вы будете получать возврат примерно 3% всех потраченных денег. Согласитесь, это ведь отлично. Все совершено бесплатно.

- Вам говорят, что вам одобрено 300 000 рублей. А когда вы получаете карту, оказывается, на ней всего 30 000 рублей, но карту вы уже активировали.

- Вы получаете кредит или карту по ставке 9% годовых. Но в рекламном посте не указано, что еще придется платить за страховку, увеличивающую стоимость кредита примерно в 2–3 раза: страхование жизни, страхование потери трудоспособности, страхование от повышения ставки по кредиту и др.

В рекламном посте указано, что кредит по ставке 12% годовых. Но при этом указано, что ставка формируется индивидуально. Вы приходите получать одобренный кредит уже по ставке 49% + небольшая страховочка на 1% в месяц. Но вы потеряли время, не успеваете получить кредит в другом банке и вынуждены согласиться.

Презентация продукта

В зависимости от ваших потребностей и предрасположенностей кредитный специалист презентует вам кредит с той стороны, которая для вас в приоритете. Обратите внимание, что чаще всего сотрудник банка будет говорить «на языке выгод» — подчеркивать уникальность и особенность продукта именно для вас.

Например, для клиента которому важна экономия, менеджер скажет: «Наш кредит позволит вам платить меньше за счет низкой процентной ставки. Для вас это означает существенную экономию. Кроме того, оплачивая кредит у нас, вы не будете переплачивать за кассовый взнос».

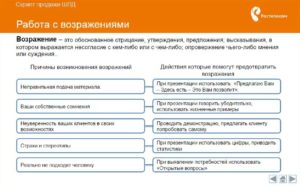

Работа с возражениями клиента

Первая естественная реакция заемщика — ответить, например: «Нет, спасибо, но в другой раз». Будьте уверены, менеджер ждал от вас этого. Именно поэтому он:

- согласится с вами;

- задаст уточняющий вопрос

- добьется аргументированного ответа;

- победит ваше возражение.

Пример: «Я согласен, что принятие финансовых решений — серьезный и ответственный шаг. Что именно вы хотите обдумать? Давайте обсудим вместе». Возможно, что за этим последует новое возражение, которое будет побеждено по этой же схеме. Каждый менеджер знает, что пока клиент «в диалоге», возможность оформить ему кредитный продукт практически стопроцентная.

Как правило, после каждого возражения кредитный специалист спрашивает что-нибудь вроде «оформляем?». И если за этим словом не идет новое возражение, то считайте, что уловка кредитного специалиста удались — вы берете кредит.

Как не попасться «на крючок» кредитному менеджеру?

На самом деле, идеально — просто сказать «нет, спасибо», не вступая в дальнейший диалог. Развивая тему, вы даете менеджеру все больше информации о себе, которая будет использована при дальнейших попытках оформить вам кредит.

А что если вам действительно необходима некоторая сумма? Увы, даже в этом случае не стоит оформлять кредит сейчас. Придя домой, спокойно изучите предоставленную на сайте банка информацию.

Так вы сможете здраво оценить преимущества продукта и не оформите кредит с сомнительной выгодой.

Как продавать кредитные карты

В продажах все просто. Существует всего пять основных этапов, из которых состоит любая сделка. Для успешной продажи на каждом этапе необходимо соблюдать несложные правила и применять достаточно простые, но действенные приемы. Если вы будете их использовать и часто практиковаться, то в кратчайшие сроки станете настоящим гуру продаж.

Этап 1: Установление контакта

Итак, вы встретились с клиентом. Не спешите сразу же начинать разговор о кредитках. Атмосфера комфорта и доверия – лучшая почва для проведения продажи.

Перед тем, как начать деловой разговор, улыбнитесь клиенту, сделайте ему комплимент или немного поговорите о его делах.

Любому человеку приятно, когда он интересен собеседнику, а вам важно, чтобы у клиента было хорошее настроение.

Этап 2: Выявление потребностей

Цель этого этапа – понять, что хочет клиент и помочь ему осознать его желание. Для этого используйте разные типы вопросов.

Как выявить потребность клиента в кредитной карте

Но мало просто задавать клиенту правильные вопросы. Обязательно демонстрируйте ему свою заинтересованность в разговоре: кивайте; улыбайтесь; используйте слова «да», «конечно» и т. д.; повторяйте фразы клиента в переформулированном виде. Например: «Я правильно тебя понял…?».

Этап 3: Презентация услуг

Итак, ваш клиент осознал, что у него есть какая-то потребность. Теперь вам нужно рассказать ему, что свои проблемы он сможет решить с помощью кредитной карты. Если клиент не очень хорошо знаком с особенностями кредиток, расскажите об этом подробнее.

Используйте слова и выражения, понятные клиенту, подчеркиваете его выгоду в оформлении кредитной карты, соотносите ваше предложение с выявленными потребностями.

Помните, продукт – это всегда способ решения какой-то проблемы клиента.

Чтобы презентация прошла успешно, соблюдайте эти простые правила.

· Используйте свое знание клиента

Если клиент ваш знакомый, то вы наверняка знаете о нем достаточно. Что для него важнее? Чем он руководствуется при выборе продукта: возможностью сэкономить, гарантиями, престижностью и т. д? Помня об этом, вы сможете верно представить кредитную карту, рассказать о нем в самом интересном для клиента ключе.

· Апеллируйте цифрами

Цифры всегда более убедительны, чем слова: называйте стоимость комиссий и сроки льготных периодов, упоминайте статистические данные, рейтинги, годы создания банков и т. д.· Будьте уверены в качестве предлагаемого продукта

Если вы сами не верите в то, что кредитные карты выгодны, полезны и удобны, то вы никогда не сможете убедить в этом клиента.

Этап 4: Работа с возражениями

Возражения – неотъемлемая составляющая работы консультанта и косвенный признак заинтересованности клиента в продукте. Будьте настойчивы, не отказывайтесь работать с возражениями клиента, не игнорируйте их.

Как отработать возражения по кредитным картам

Примеры отработки типовых возражений_лист 1 – Скачать

Примеры отработки типовых возражений_лист 2 – Скачать

Этап 5: Завершение сделки

Если в вашем городе много банков-партнеров, то ваша задача на этом этапе – получить согласие клиента на подбор кредитки. Но бывает и другая ситуация. Например, клиент уже определился, в каком банке он хочет оформить кредитку, или в вашем городе всего один банк-партнер. В этом случае вам надо получить согласие клиента на отправку заявки в банк.

Как завершить сделку по кредитной карте

Когда клиент определился с банками и согласен на отправку заявки, вам нужно узнать у него информацию для заполнения заявки. У каждого банка своя заявка, некоторые поля одинаковы для всех банков, некоторые – разные. Список данных, которые нужны для заявки, вы найдете в соответствующей шпаргалке.

Шпаргалка «Информация для оформления заявки на карту Тинькофф» – Скачать

Шпаргалка «Информация для оформления заявки на карту БИНБАНКа» — Скачать

И последний совет! Не забывайте брать рекомендации от клиентов, так вы можете расширить клиентскую базу. Если клиент остался доволен продуктом и обслуживание, обязательно поинтересуйтесь, кому из его знакомых будут интересны ваши предложения.

Успешных продаж!

Как продать кредитную карту клиенту

Продать кредитную карту в нашем случае — грамотно предложить, презентовать и преодолеть возможные возражения. Естественно — сами карты бесплатны.

Персональное предложение

Предложение выглядит более «аппетитно», если оно персонально, эксклюзивно. То, что «доступно» не всем. Часто с этого и начинаю презентацию:

Персонально для вас сформировано индивидуальное предложение

Привязка к событиям

Попытка использования эмоций, которые вызывают действительные события. Плюс попытка найти хороший повод. Например, день рождения или большие праздники. Иногда это маленькая хитрость — само предложение может быть не связанно с праздником:

Специально для вас к Новому году было сформировано новое предложение

Благодаря этому вы сможете

Стандартная презентация, преобразование «свойство» — «польза». Мы рассказываем клиенту какую пользу, выгоду принесет наш продукт:

С помощью нашего предложения вы сможете сократить ежемесячные выплаты по другим займам

Это позволит вам сэкономить деньги на выплатах процентов

Также в презентации делай ставку не на сам факт получения кредитной карты — презентуй пользу, преимущества.

Инструкция к действию

Презентация без призыва к действию может превратиться в пустую трату времени. Дополни презентацию призывом:

Воспользуйтесь нашим предложением прямо сейчас

Закажем карту?

Рассчитаем ваши условия?

Ограничение по срокам

Дедлайн, предельный срок, временные ограничения могут придать дополнительный вес нашему продукту. Плюс это способно «подстегнуть» клиента:

Срок действия предложения ограничен

Использование правильных терминов

Слова, имеющие одинаковый смысл, но сформулированные по-разному, могут дать разный эффект. Разная формулировка дает совершенно разные эмоции. Например, слово «кредит» может отпугнуть. Замени его словом «заемные средства».

Метод сандвича

Грамотная структура презентации — сначала следует более вкусная часть и только в конце «нюансы». Сначала расскажи про льготный период, хороший лимит, про возможность снятие наличный без комиссии и так далее. И только в конце расскажи про обязательный ежемесячный платеж и годовое обслуживание.

Опережая события

В процессе рассказа о нашем продукте, ближе к концу презентации, формулируй сообщения так, как будто клиент уже согласен заключить сделку. Действую осторожно. Но если клиент не возражает, это можно расценивать как высокую степень заинтересованности.

Когда придете в банк, вам рассчитают условия более детально

Риторический вопрос

У человека есть участок мозга, который побуждает сопротивляться всему. И важно побудить клиента сказать предварительное «ДА». Это своего рода переключатель:

Согласитесь, что это выгодно

Поучительные истории

Короткие истории, близкие по смыслу с текущей ситуации могут создать весомый аргумент. Главное не переборщить:

Сам не люблю кредитки. Но на прошлой недели был в книжном магазине и увидел по скидке на Черную пятницу коллекционное издание «Поющих в терновнике». До зарплаты было всего пару дней, но и скидку бы упустил. Купил по карте, а после зарплаты полностью погасил задолженность

Я сам оформил такую и пол около года она лежала в бумажнике. Я о ней совсем забыл. Но вот решил сделать дома ремонт, а бригада строителей не работала с безналичным расчетом. До зарплаты еще неделя. Пригодилось то, что с этой картой снятие наличных без комиссии. Снял деньги, расплатился со строителями, а после зарплаты закрыл долг. И не заплатил ни копейки процентов

Подушка безопасности или палочка-выручалочка

Если приемы описанные выше были универсальны для всех типов продаж, то этот более подходит для продажи кредитных карт. Даем клиенту понять, что сама кредитка не средство незамедлительного применения.

Карта может длительное время находится в кармане или бумажнике, ею можно не пользоваться.

Но если возникнет неожиданная и непредвиденная ситуация, требующая дополнительных денежных средств, кредитка может помочь.

В некоторых случаях банковские карты могут находиться в не активированном виде, без необходимости оплаты годового обслуживания и активируются автоматически, после первой оплаты.

Карту представляют в виде запасного колеса, подушки безопасности, которая всегда рядом и поможет в непредвиденных ситуациях:

Возможно, карта вам не требуется именно сейчас. Согласитесь, что в современном мире важно быть уверенным в завтрашнем дне. Карта — это как подушка безопасности, палочка-выручалочка, которая пригодится на случай срочных и незапланированных расходов

Узнай больше

Продажа кредитных карт банками

ПОДАТЬ ЗАЯВКУ НА КРЕДИТНУЮ КАРТУ И БЫСТРО УЗНАТЬ РЕШЕНИЕМногие обладатели пластиковых карт удивляются тому, как их уговорили на оформление кредитки, в которой, казалось бы, совершенно нет никакой необходимости. Для успешных продаж кредитных продуктов банковские менеджеры используют особые техники работы с клиентами, в результате чего многие заемщики приобретают совершенно ненужные кредитные карты.

Продажа клиенту кредитной карты, как и любого другого товара или услуги, включает в себя 5 этапов, которых необходимо придерживаться:

- Установление контакта. Этот этап является обязательным для совершения любой сделки, включает в себя знакомство и расположение к себе клиента.

- Выявление потребностей. На данном этапе необходимо узнать, чего хочет клиент. В этом помогают наводящие вопросы. Часто банковские менеджеры играют на чувствах потребителя, задавая вопросы из разряда «А о чем Вы мечтаете?», «Если бы у вас были ХХХ тысяч рублей, на что бы Вы их потратили?» Клиенту не предлагают напрямую взять карту, а подводят его к мысли о том, что ему необходимы дополнительные средства.

- Презентация продукта. Заинтересовав собеседника, продавец кредитной карты переходит к следующему этапу: аргументации необходимости в кредитной карте. Чаще всего рассказывают об основных преимуществах продукта: льготный период, бонусные программы, небольшой размер ежемесячного платежа.

- Работа с возражениями. Клиент может отказаться от кредитки по различным причинам: плохие отзывы, негативный опыт, отсутствие финансовой стабильности. В данном случае опытные менеджеры наперед продумывают возможные возражения и готовые аргументированные ответы.

- Завершение сделки. Заключительным этап продажи, на котором либо происходит оформление карты, либо сотрудник фиксирует отказ.

Какие инструменты используются при продаже кредитной карты

При продажах кредитов по телефону чаще всего используют заранее подготовленный скрипт — модель диалога с потенциальным покупателем. Речевой модуль строится топ-менеджерами и психологами на основании преобладающего большинства ответов на стандартные вопросы при оформлении карты.

Диалог построен поэтапно и позволяет выявить потребность, презентовать продукт, подвести клиента к оформлению.

Варианты диалога меняются в зависимости от ответов потребителя, но все они в конечном итоге нацелены на согласие оформить продукт.

Существует несколько основных техник при продаже кредитных карт, которые используют для расположения клиента к разговору.

- Присоединение. Эта техника связана с установлением атмосферы доверия, уважения и понимания при продаже карты. Основной принцип присоединения — подстроиться под такт и ритм собеседника. Это достигается через тембр голоса, жесты, позу, лексику, мимику, положения рук, интонацию. Подстроившись под клиента, продавец переходит из состояния «чужой» а состояние «свой», таким образом процесс продажи проходит гораздо быстрее. Основным приемом присоединения выступает фраза «Да, я Вас прекрасно понимаю».

- Активное слушание. Техника позволяет наладить контакт с покупателем, путем участия в диалоге, выражения собственных переживаний и мнения. Приемы активного слушания можно разделить на вербальные и невербальные.

Вербальные приемыНевербальные приемы поддакивание (фразы «Ага», «Продолжайте, я Вас слушаю»);уточняющие вопросы («А какая ставка по Вашей действующей кредитной карте в другом банке?»);техника резюмирования потребностей («Я правильно понял, что главное Ваше сомнение заключается в …?»);дословное повторение сказанного клиентом;подчеркивание значимости сказанного, согласие с выводами клиента («Да, вопрос экономии действительно важен в наше время»). кивание;зрительным контакт;сосредоточенность на клиенте. - Правило «трех да». Собеседнику задаются три вопроса, ответы на которые должны быть положительными. Основной принцип: первые два вопроса должны соответствовать теме разговора, показывать выгоды от оформления кредитной карты, на третий вопрос клиент ответит положительно по инерции. К примеру: -Петр Иванович, Вы бы хотели приобрести этот диван прямо сейчас по акции, но деньги у Вас будут только в конце месяца? -Да. -И если бы вам дали в долг без процентов, то вы бы купили его прямо сейчас? -Да, конечно. -Давайте я Вам расскажу о нашей кредитной карте со льготным периодом, по которой вы сможете совершить покупку, а также вернуть деньги до конца месяца без процентов?

-Да, давайте.

- Закрытые вопросы. Это вопросы, ответы на которые могут быть только «да» или «нет». Они позволяют быстро выявить потребность клиента, направить разговор в нужное русло.

- Открытые вопросы. Вопросы, ответы на которые требуют развернутый ответ. Часто начинаются со слов «Опишите», «Расскажите». Способствуют установлению доверительного контакта и выявления потребностей собеседника.

- Вау-эффект. Суть заключается в создании исключительного предложения («Только сейчас и только для Вас существует очень выгодное предложение, которое поможет в реализации Ваших желаний»).

Какие каналы используют банки для продажи кредитных карт

Вышеописанные техники продаж кредитных карт чаще всего используют в следующих случаях:

- консультации в торговых точках;

- холодные звонки (общение по телефону);

- назначение личных встреч, собеседований для презентации банковского продукта;

- кросс-продажи (оформление карты с другим банковским продуктом, например, при получении ипотеки).

Советы потребителям

Для того, чтобы приобрести действительно нужный кредитный продукт, избегая уловок менеджера по продажам, необходимо следовать нескольким советам:

- Четко сформулировать цель оформления кредитной карты.

- Предварительно записать вопросы, которые необходимо задать менеджеру банка.

- Постараться доминировать в диалоге, тем самым, получая ответы на собственные вопросы, а не продавца.

- Перед подачей заявки узнать все условия на официальном сайте финансового учреждения, в том числе ознакомиться с возможными дополнительными платежами по карте.

- Перед подписанием договора внимательно прочитать весь текст.

- Проявить настойчивость и озвучить твердый отказ в случае отсутствия необходимости в кредитном продукте: многие клиенты не могут сказать «нет» настойчивому менеджеру (цель которого — продать карту) и соглашаются исключительно из вежливости в ущерб себе.

Зная основные методы работы банков, можно избежать многих ошибок при получении кредитной карты. Полезно также знать, что может скрывать реклама кредитов, и какие права есть у заемщика по закону о потребительском кредите.

ДАТА ПУБЛИКАЦИИ: 24.04.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

Как продать кредитную карту клиенту: этапы и техники

Как продать кредитную карту? На первый взгляд, этот вопрос касается явно не банковских клиентов. Однако каждый пользователь банкинга регулярно общается со специалистами финансово-кредитных организаций.

Сотрудники постоянно пытаются уговорить гражданина на подключение услуг, приобретение новых продуктов и т.д. Поэтому не лишним будет знать, с какими приёмами убеждения предстоит столкнуться и стратегиями “обработки”.

Этапы продажи банковских карт

Процесс продажи кредитной карты довольно сложен, ведь кредитка – продукт, требующий определённых мер по продвижению. Эти меры определяются на практике конкретным алгоритмом, который строится на реализации разных этапов. Рассмотрим их:

- Начальный этап. Расположение клиента к разговору, знакомство с ним.

- Выявление потребностей. То, в чём потенциальный приобретатель кредитки нуждается, определяет его планы, зачастую не реализованные и требующие дополнительных инвестиций. Задача банковского специалиста – выявить потребности и понять, какая сумма нужна гражданину для их реализации.

- Презентация продукта. Когда клиентские устремления обозначены, настаёт момент представления кредитного товара. Менеджер рассказывает о его плюсах, доводах в пользу применения. Параллельно раскрываются причины для оформления карты и то, какими положительными последствиями это обернётся для клиента, – какие преимущества даст владение пластиком.

- Обработка возражений. Самый трудоёмкий этап. Объясняется сложность тем, что клиенты, как правило, изначально не настроены приобретать продукты, о которых они узнали только что. Менеджер должен быть готов предупредить или хотя бы предусмотреть гипотетические отказы. При этом в противовес обосновать уместность приобретения кредитки.

- Заключение договора или отказ от продукта. В этот момент или клиент банка поддаётся на уговоры, и следует подписание соглашения об оказании услуг, или специалист прекращает переговоры ввиду твёрдого намерения собеседника не оформлять предлагаемый товар.

Мы привели в пример общий порядок мероприятий по взаимодействию между сотрудником банковской организации и пользователем. В зависимости от политики учреждения, а также предпочитаемой стратегии общения с клиентами, алгоритм может незначительно отличаться.

Скрипты

Скрипт – некоторый сценарий ведения диалога с клиентом. Разработкой разновидностей скриптов банковские специалисты занимаются вместе с психологами.

Подход подразумевает и выявление эффективных вербальных приёмов, и других поведенческих факторов. В конечном итоге он нацелен на однозначный результат.

Часто для конкретного продукта создаётся своя стратегия реализации. Так что основательность подхода со стороны банка не вызывает сомнений.

Если скрипт ориентирован на конкретные продукты и поведение клиента, то различные техники убеждения нужны для более универсального взаимодействия между менеджером и пользователем. Ниже рассмотрим их примеры и отдельные нюансы воплощения в жизнь при переговорах.

Популярные техники продажи кредиток

Способов простимулировать пользователя банковского сервиса на приобретение тех или иных товаров много. Банки заинтересованы не только в расширении клиентской базы, но и в постоянном поддержании интереса к своим продуктам у тех, кто уже взаимодействует с учреждением.

Разные приёмы используются в соответствии с контекстом: специалист принимает во внимание особенности личности клиента, его финансовые обстоятельства и т.д.

Две наиболее популярные техники завлечения в обсуждение кредитного продукта с последующим выведением на покупку – это:

- Попытка войти в доверие. При таком сценарии менеджер на старте общения не будет напрямую предлагать кредитную карту. Он начнёт с решения проблемы пользователя, если тот обратился сам в службу поддержки или к специалисту в офисе. Когда на вопросы гражданина даны исчерпывающие ответы, начинаются рассуждения о том, как предупредить разные денежные затруднения – с выходом на конкретику. Человек уже видит, что сотрудник банка квалифицирован, испытывает чувство благодарности за помощь, и потому является более лёгкой целью.

- Выражение понимания и сочувствия в связи с имеющимися проблемами. В этом случае специалист по продажам кредитных продуктов будет максимально стараться в глазах клиента стать равным ему по набору жизненных ситуаций. Например, часто используются фразы вроде “Я Вас очень хорошо понимаю, я и сам…”, “Сегодня денежные трудности не редкость, не раз прочувствовал на себе…”, “Большой ставка по процентам, к сожалению, проблема…” и т.д.

Иногда применяются две техники, которые прямо противоположны другу другу:

- либо менеджер задаёт вопросы, на которые можно дать короткий ответ в виде подтверждения или отрицания, – тогда клиента постепенно выводят на нужный курс в диалоге;

- либо вопросы подразумевают развёрнутые ответы, давая которые, человек может начать вдаваться в подробности, провоцирующие старт переговоров.

Переговоры по продаже кредитного продукта – целый пласт обучения соответствующих специалистов. Упомянутое выше является лишь малой частью того, что умеют менеджеры. В свете этого нужно быть особенно на чеку. Помните о своих реальных потребностях и не соблазняйтесь не обязательными возможностями.

Советы клиентам

Что нужно знать клиентам банковских организаций, так это следующее: в среднем, специалисты по продажам кредитных продуктов выполняют свои обязанности успешно. Это значит, что большая часть пользователей становится покупательской массой. Причём сам человек зачастую даже не задумывается, как и почему он решил приобрести кредитку.

Примечание 1. Интересно, что далеко не всегда новоиспечённый владелец карты приобретает товар на выгодных ему условиях.

Ниже разберём две ситуации: когда продукт всё же нужен и когда он не нужен.

Если кредитка не нужна

Важно понимать: задача менеджера продать товар “во что бы то ни стало”. Потому сотрудник будет проявлять завидные настойчивость и упорство. В этой связи клиенту можно посоветовать следующее:

- Если в офисе или по телефону Вам предлагают кредитный продукт, однозначно и коротко отвечайте – “Нет”. Свою позицию следует обозначить сразу же и в безапелляционной форме. Любые пространные формулировки втянут в диалог, результатом которого может стать уговаривание на покупку.

- Не возражайте. Любые попытки объяснить специалисту, почему кредитка Вам не нужна, приводят опять же к затяжному диалогу. Вы не обязаны обосновывать кому-либо отсутствие необходимости в кредитной карте. В ответ на аргументы менеджера демонстрируйте игнорирование – оно будет свидетельствовать о безразличии к предложению.

- Не обозначайте гипотетическую потребность. Бывает, что клиент начинает говорить о том, что, может быть, позже он заведёт кредитку, но не сейчас. Это ошибка. Любое свидетельство готовности приобрести продукт усилит давление со стороны банка. Каждый менеджер по продажам обучен тому, чтобы убедить человека в необходимости купить что-то сейчас, а не потом.

- Не стесняйтесь указывать на неактуальность разговора. Зачастую кредитные продукты начинают предлагать, когда клиент обращается в службу поддержки или к специалисту в отделении по совершенно другому поводу. Если Вас пытаются склонить к переговорам, давайте понять, что Вы готовы обратиться к другому сотруднику или вообще к главному в офисе должностному лицу.

Примечание 2. При всём нежелании общаться с сотрудником банка на тему приобретения ненужных Вам товаров не стоит грубить и отвечать слишком резко. Достаточно лишь твёрдо обозначить свои намерения и не вдаваться в подробные объяснения.

Нужны деньги в кредит? Заполните заявку прямо сейчас!

Если Вы собираетесь взять кредитный продукт

Если же Вас всё-таки интересует предложение по кредитке, и на связь вышел сам банк, не торопитесь с решением. Для начала определитесь: какое учреждение подходит Вам больше всего? Изучите арсенал предложений и условия по продуктам.

Когда и если менеджер (по совпадению) предлагает выбранный заранее Вами вариант, не торопитесь: уточните ключевые условия – ставку по процентам, период льготного кредитования, сроки выплат и т.д.

Самое главное правило сводится к двум рекомендациям. Не спешите, если приобрести кредитку хотите, и не объясняйтесь, если он Вам не нужна.

Заключение

Клиент всегда должен помнить: всё, что он обязан делать в контексте взаимодействия с банком, прописано в договоре. Всё прочее является дополнительным контентом, который можно принимать или нет.

Как продать кредитную карту клиенту: этапы и техники Ссылка на основную публикацию

Скрипт продажи кредитной карты | Кредиты

Зачем нужен скрипт холодного звонка — со скриптом речь менеджера звучит убедительно.

С готовым скриптом телефонного звонка сценарием разговора нет боязни отказов, теперь менеджер звонит без страха и точно знает, что говорить в следующую секунду и поэтому уверен в себе.

Будет больше удачных звонков, больше клиентов, и значит больше продаж. Менеджер сможет легко обойти секретаря и договориться на встречу с ЛПР.

- скрипт холодного телефонного звонка посмотреть пример сценария разговора по телефону — щелкните по картинке

- готовый скрипт холодного звонка ( пример скачать скрипт холодного звонка бесплатно ).

Первый этап. Поиск клиента и установка контакта

На самом первом этапе продажи вашей кредитной карты необходимо найти потенциальных клиентов. Поиск можно осуществлять с помощью следующих способов:

- сайты для объявлений. На подобных сайтах можно оставить объявление о продаже кредитной карточки в специально отведенных для этого разделах. Таким образом увидеть объявление сможет большее количество заинтересованных людей.

Также, заплатив небольшую сумму (от 10 до 50 рублей, в зависимости от ресурса), вы можете разметить свое обновление о продаже в топ;

- создание своего собственного лэндинга. Лэндинг – это одностраничный сайт, целью которого является реклама и продажа товаров и услуг. Если вы продаете кредитную карту премиум класса, стоит создать свой лэндинг. С его помощью можно привлечь потенциальных покупателей. Создание одностраничного продающего сайта стоит от 1000 до 5000 р;

- размещение рекламы в социальных сетях. Реклама в популярных пользовательских сетях и на форумах стоит недорого, при этом есть возможность регулировать аудиторию, которой будет видна реклама.

Оплата происходит следующим образом: если пользователя заинтересовала ваша реклама и он переходит по указанной в ней странице, вы, как рекламодатель, оплачиваете размещение. В основном, один клик обойдется в районе от 25 копеек до 5 рублей. Чем уже аудитория, которой видна реклама, тем больше стоимость одного рекламного клика.

После того, как вы нашли потенциального клиента, важно не начинать сразу разговор о кредитной карточке, которая выставлена на продажу. Чтобы расположить клиента к покупке, необходимо создать доверительную атмосферу. Приятная речь и вежливость – это основные аспекты хорошего тона.

Перед тем, как начать деловую беседу, не забудьте улыбнуться, сделать клиенту короткий комплимент. Также можно спросить о его настроении и делах.Важно, чтобы у потенциального покупателя сложилось хорошее впечатление о вас, такие простые нотки вежливости поспособствуют этому. Хорошее настроение вашего клиента – залог успешной продажи кредитной карты.

Второй этап. Выявление заинтересованности потенциального клиента

На данном этапе вам необходимо понять, чего хочет клиент, чтобы понять, как продать кредитную карту.

Часто клиентам просто нужна кредитка с хорошим кредитным лимитом, при этом они не обращают внимания на возможные дополнительные возможности кредитных карточек. Определить потребности потенциального покупателя помогут закрытые и открытые вопросы.

На открытые вопросы необходимо отвечать распространенно, в то время, как на закрытые вопросы ответ должен быть только один ответ: «да» или «нет»:

- какой кредитной картой вы пользуетесь/пользовались?

- какой кредитный лимит вам необходим?

- какие дополнительные возможности и бонусные программы кредитки вам необходимы?

- для чего вы используете кредитные средства чаще всего?

- услугами какого банка вы пользуетесь?

Конечно, лучше всего задавать клиенту как можно больше открытых вопросов, ведь с помощью них можно получить больше всего необходимой информации. Очень важно показать клиенту вашу прямую заинтересованность в продаже карты: старайтесь кивать и улыбаться по мере разговора.

Старайтесь повторять некоторые фразы клиента, как бы показывая, что вы его услышали, только не переусердствуйте. Не нужно повторять каждую фразу. Не задавайте слишком много вопросов, никому не понравится, когда его слишком много спрашивают. Вопросы должны быть четкими, лаконичными и касаться только продажи кредитной карты.

Перед разговором с клиентом можно найти несколько вариантов скриптов – моделей диалога с потенциальным покупателем.

Скрипт диалога с клиентом может иметь следующий вид:

- На что вы бы хотели потратить кредитный лимит?

- Нужно сделать ремонт и купить мебель в гостиную.

- Это очень хороший повод грамотно воспользоваться средствами банка! Какая сумма кредитного лимита вас устроит?

- Примерно 60 тысяч.

- За какой период вы сможете вернуть займ?

- Думаю, что за полгода задолженность будет погашена.

- Вы нуждаетесь именно в наличных или вам подойдут кредитные средства на карточке?

- Это не принципиально, средства могут быть на карте.

- Вы ранее пользовались кредиткой?

- Нет, никогда не приходилось.

- Ну что же, думаю, я могу вам предложить несколько вариантов кредитных карт, которые могут помочь решить вопрос ремонта.

Разговор о продаже карты не обязательно проводить с глазу на глаз. Можно пообщаться и по телефону.

Условия оформления кредитных карт в банке Лайф

Где оформить кредитную карту за 5 минут? Узнайте на странице.

Третий этап. Как продать кредитную карту

После того, как потенциальный покупатель рассказал вам, для чего ему нужны кредитные деньги, можно приступать к следующему этапу продажи, на котором необходимо представить свои услуги.

Эффективно продать карту можно, если убедить клиента в том, что вы сможете решить его проблему, предоставив карту с достаточным кредитным лимитом и наличием разнообразных бонусных и накопительных программ, которые помогут сэкономить.

Если клиент ранее не сталкивался с использованием кредитки, расскажите ему подробнее обо всех аспектах ее эксплуатации: о льготном периоде кредитования, о бонусных программах, интернет-банкинге и прочих услугах, которые предоставляет банк.

Важно подчеркнуть выгоду клиента, которую он сможет получить при использовании кредитки. Укажите, что с помощью кредитной карты можно получить кредит и пользоваться средствами беспроцентно на протяжении льготного периода. Также, важно указать, что банк не обращает внимание на то, как были потрачены деньги.

Представление ваших услуг пройдет успешно, если вы будете придерживаться таких правил:

- используйте полученную от клиента информацию. Если ему необходимо сэкономить, расскажите о бонусных программах. Если клиента интересует большой кредитный лимит, предложите ему премиум карту и т. д.;

- старайтесь употреблять в разговоре как можно больше цифр. Таким образом вы будете намного убедительнее, ведь покажете, что прекрасно осведомлены с предлагаемыми вами услугами. Назовите покупателю кредитный лимит, срок беспроцентного кредитования, коротко расскажите о рейтинге банка, процентах по кредиту;

- вы должны быть уверенны в том, что продаваемый продукт абсолютно качественный. Можно указать, что вы тоже пользовались похожей или такой же кредиткой и рассказать о своих впечатлениях после сотрудничества с банком.

Четвертый этап. Ответы вопросы и возможные возражениями

Не все сделки проходят гладко. Иногда клиент может выражать некоторые возражения на собеседовании. Его могут не устроить условия кредитования или другие аспекты продажи.

Продавцу необходимо научиться правильно работать с возражениями клиента и в итоге убедить его в вашей правоте:

- слушайте клиента;

- соглашаетесь с мнением потенциального покупателя;

- задайте несколько своих вопросов;

- предложите решение, которое будет выгодно обеим сторонам.

Пример общения и работы с возражениями:

- У меня уже есть кредитная карточка.

- Это хорошо, что вы уже знакомы с тонкостями работы кредиток. Какого банка была/есть ваша кредитка?

- Банк «…».

- Это хороший выбор, однако, такая карта обладает некоторыми минусами. Я могу подобрать вам карту, исходя из ваших целей и потребностей. Вы можете просто сравнить, если вас что-либо не устроит, я больше не буду отнимать ваше время.

Особенности продажи банковских продуктов

Неосязаемость. Клиент не может потрогать эти услуги, подержать их в руках. Иногда такую ситуацию называют «продажей воздуха». Единственной компенсацией в этом случае могут быть листовки.

Конкурентность. Сейчас на рынке финансовых услуг существует огромная конкуренция и очень сложно предложить что-то оригинальное. А порой и попросту невозможно — введение любого новшества это дорого, а копирование успешного опыта элементарно.

Сложность. Как правило, подобные продукты сложны, имеют большое число неявных пунктов. При этом у большинства потенциальных клиентов низкая финансовая грамотность, что они прекрасно понимают.

Негативные предубеждения. В отличие от позитивного образа банковских продуктов в рекламных роликах реальность не столь радужная. И большое число потенциальных клиентов имеют негативное отношение к финансовым организациям в целом.Все эти особенности — это потенциальные вопросы, которые будут интересовать клиента. На всех этих особенностях будут основываться возражения и сомнения.

Нехватка доверия и лояльности. Мотивирование клиента

Часто для успешной продажи финансовых услуг не хватает буквально пол шага. И возникает необходимость в создания некого импульса, помогающего подтолкнуть клиента к принятию решения. Несколько мотивирующих приемов.

Бесплатно

Это очень мощное слово, позволяющее придать ценность нашему предложению. Слово «бесплатно» — это все про выгоду, хорошую выгоду.

Но просто «бесплатно» ничего не может быть. В противном случае может только вызвать лишние вопросы. Всегда должен быть повод для бесплатности, например в рамках акции на ограниченный период.

Повод для бесплатности может быть самым необычным. Например, просто можно указать то, что всегда является бесплатным по определению. Оформление кредитной карты — это бесплатно. Но можно просто на это указать клиенту и это будет дополнительным аргументом.

Не обязывающие предложения

Клиенту порой трудно принять решение. И в этой ситуации сильным аргументом будет предложение, которое не обязывает клиента. Например, можно предложить клиенту просто попробовать подать заявку на кредит. Даже получив предварительное одобрение, клиент может отказаться. А может и не отказываться.