Можно ли взять ипотеку без подтверждения дохода

Содержание

Как взять ипотеку без подтверждения доходов и трудовой занятости в 2019 году?

Получение ипотеки без подтверждения дохода – довольно трудная задача. Кредиторам недостаточно закладной или пустых уверений заёмщика в том, что он обязуется выплатить выданную ему сумму.

Банк должен быть уверен в том, что клиент платёжеспособен и деньги вернутся «в закрома» в договорённое время, и доход будет не потерян. По этой самой причине потенциальные заёмщики, не имеющие возможности подтвердить свои доходы официально, имеют мало шансов на одобрение ипотечного займа.

Возможность получения ипотеки без подтверждения дохода

Сегодня людей с «теневым доходом» довольно много, но немалые средства, регулярно поступающие в личный бюджет, нигде не зарегистрированы и не отражены. Примером могут послужить люди, работающие в интернет пространстве: программисты, фрилансеры, сюда же можно отнести людей, получающих зарплату в конверте.

Многие из них при хорошем неофициальном заработке числятся как безработные. Человек, располагающий средствами и способный выплачивать крупные банковские займы, не может получить ипотеку, так как документальных подтверждений о доходах у него не имеется.

Казалось бы, выхода нет, но он существует. Почти все банковские организации, заинтересованы в привлечении клиентов, поэтому даже клиентам – «теневикам» предлагаются более менее удовлетворительные условия на выдачу ипотеки.

Что в первую очередь следует знать об ипотеке «по двум документам»

Такое понятие как «подтверждение дохода» в российской банковской системе может трактоваться банками по — разному. Все финансовые организации, существующие в нашем Отечестве, имеют разные подходы к своим клиентам и поэтому условия кредитования очень отличаются.

Льготные программы по ипотеке тоже имеют особенности, у Сбербанка свои условия, у ВТБ 24 совершенно иные:

- Кредиты выдаются банковскими организациями с целью привлечения и расширения клиентской базы и увеличения собственных оборотов, риск им не нужен. Без предоставления справки 2 –НДФЛ лучше не обращаться в банк и пройти мимо.В данном контексте, речь идёт о лицах с неофициальным доходом.

- Ни одно финансовое учреждение не выдаст с ходу несколько миллионов рублей на приобретение жилья незнакомому человеку без официального трудоустройства. Даже если клиент будет выглядеть вполне презентабельно, проверки не миновать.

- Во многих банках стандартные процедуры, связанные с подтверждением вашей трудоспособности (документы с места работы или налоговой инспекции) усилены и потребуют более тщательной проверки. Вас могут попросить принести трудовую книжку, водительские права и иные информационные источники.

- При наличии одного положительного условия, гарантированно найдутся отрицательные моменты, которые заставят клиента задуматься о взятии ипотеки, так как будут очень обременительными. Об этом чуть ниже.

Кредит по двум документам для получения ипотеки или любого другого займа можно оформить, если у вас на руках, кроме заявления, будут следующие документы:

- Ваш личный паспорт, в котором указано, что вы являетесь гражданином России и наличие прописки.

- Для роли второго документа могут быть затребованы в разных банках: водительское удостоверение, страховое пенсионное свидетельство, ИНН, заграничный паспорт, биле военнослужащего или другие документы.

Дополнительный набор документов на недвижимость

После того, как вы выберите кредитный банк, ознакомитесь с условиями займа, заполните анкету, соберёте необходимые документы, можно будет отдать их на рассмотрение. Вся документация должна быть отксерокопирована. Чем внушительнее пакет документов на залоговое имущество, тем больше вероятность положительного решения со стороны банка.

Какие документы необходимо подготовить:

- Заключение специалистов фирмы по оценке жилья.

- Заключение из БТИ, кадастровые паспорта.

- Предоставляемый договор от продающего лица, при условии приобретения вторичной недвижимости. Документы о законном владении жилья продавцом.

- Справка из ЕГРП не более чем 30 дневной давности.

- Страховка на жильё, но здесь решение о предоставлении страхового полиса и его виде остаётся за банком.

- Договор о купле – продаже, предварительно составленный, в котором в роли покупателя вступает заёмщик.

Отрицательные стороны такой ипотеки

Почти все банки мониторят своих потенциальных заёмщиков, но если этого не происходит, то можно смело ожидать подвохов, и не благоприятных условий:

- От вас могут потребовать внесение первоначального взноса, который варьируется в различных финансовых структурах от 30 до 65 процентов от общей суммы кредита. Если таковой не имеется, шансы на оформление ипотечного кредита снижаются.

- Заём может снизиться на 20 и более процентов, по сравнению с той ситуацией, когда бы вы могли доказать документально свою кредитоспособность. Вы получите вместо желаемого миллиона рублей, только восемьсот тысяч.

- Сроки кредита тоже могут быть значительно сокращены. Стандартный период при максимальном сроке 40 лет, для клиентов без доказательств доходов, срок выплаты кредита сокращается до 20 лет.

- Процентная ставка тоже увеличится, как минимум на 1-5 процентов, увеличение зависит от банка.

Залоговое имущество

Любая банковская организация будет стараться снизить риски до минимума. Существует статистика, подтверждающая, что ипотеку без документов о доходах, стремятся взять те люди, у которых нет возможности выплачивать кредит.

Такое рассуждение: «Главное, чтобы дали ипотеку, а уж там получим жильё и как-нибудь справимся», порой обходится дорого как самим гражданам, так и банкам.

Чтобы обезопасить свой капитал, банки требуют страхования недвижимости, после оформление страховки, купленное жилье становится, почти во всех случаях, залоговой собственностью банка.

Далеко не все банковские организации идут на подобные эксперименты, и не всякая недвижимость может быть признана в качестве залога. «Хрущевки» и «сталинки», большинство отечественных автомобилей не рассматриваются банками в качестве залоговой недвижимости.Также не берётся в расчёт арестованное имущество, обременённое какими — либо обстоятельствами, с пропиской несовершеннолетних лиц.

Проверка финансового состояния и платёжеспособности потенциального заёмщика

Когда вы придёте в банк, вас, как потенциального ипотечника, будут оценивать по нескольким критериям:

- Насколько вы платёжеспособны, какой ежемесячный уровень дохода имеете, можете ли подтвердить доходы официальными документами.

- Ваша стабильность в профессиональной деятельности, общий стаж трудовой деятельности и, конкретно, на данном месте работы. Будет интересна и сумма вашего среднегодового заработка.

- Возьмётся во внимание ваш возраст.

- Семейное положение: наличие мужа (жены), количество детей, иждивенцев.

- Ваши накопления и возможность внесения первоначального взноса, наличие недвижимости, автомобиля, земельных участков и другого ценного имущества.

- Обязательным пунктом проверки является кредитная история, возможные просрочки, кредитные лимиты на картах, чистота и финансовая добросовестность в прошлом.

- Наличие созаёмщиков, платёжеспособных и надёжных.

- Потребуется проверка на наличие судимости и благонадёжность.

После подробного анализа всех данных, по заявлению принимается решение положительного или отрицательного характера.

Результат скоринга может зависеть от факторов, независимых от самого заёмщика и его финансовой характеристики: особых рекомендаций и кредитной политики Центробанка в данный момент в отношении потенциальных клиентов, желающих взять ипотеку, изменений условий в ипотечной программе, которая была выбрана клиентом.

Какие банки дают ипотеку без подтверждения дохода

Ипотечные кредиты без справки 2-НДФЛ и под залоговую недвижимость, сегодня выдаются несколькими банками:

- Газпромбанком, который может предоставить ипотеку по двум документам под 11 процентов на 30 лет. Под залоговую недвижимость кредитование осуществляется от 12 % годовых.

- ЮниКредит Банком, где все вопросы о предоставлении кредитов решаются индивидуально с клиентом.

- Связь – Банком с большим залоговым кредитом под 16, 5 %, в качестве залога банк рассматривает земельные участки, дома и квартиры.

- Дельтакредит может рассмотреть заём на улучшение жилья под залог от 12%.

- ВТБ – предлагает программу с названием «Победа над формальностями».

В каждом учреждении имеются свои условия и требования, поскольку заёмщику ничего не стоит подделать справки, банки довольствуются записями в графе о доходной части. Иногда довольно лишь чеков из банкомата, по которым можно увидеть суммы, приходящие на пластик с различных источников, а также снятие крупных сумм наличных.

Это своеобразная игра ва-банк со стороны гражданина, так как при обнаружении несоответствия между справкой и данными из налоговой службы, человек подвергает себя определённому риску и может попасть в «чёрный» список банка.

Смотрите на эту же тему: Страховка ипотеки в АО СОГАЗ в [y] году

Плюсы и минусы ипотеки без подтверждения дохода

Получение ипотеки, манит и рисует радужные жизненные перспективы:

- Ипотека предоставляет возможность переезда в собственное жильё, даже не имея накоплений.

- Вы начинаете вкладывать средства не в съёмное жильё, а в собственность.

- Если вы не планировали переезда, квартиру можно сдавать и с вырученных средств оплачивать ипотеку.

- Получив долгожданное жильё, вы прописываете своих детей по новой прописке, появляется возможность определения их в хороший детский сад и школу.

Теперь рассмотрим «обратную сторону медали» и посмотрим, что может ожидать граждан без официального дохода при взятии ипотеки: сроки выплаты значительно сокращены, переплата за счёт повышенной ставка увеличивается, материнский капитал в качестве первого взноса не во всех банках может быть рассмотрен положительно, сумма кредита снижена.

Как повысить свои шансы на одобрение ипотеки

И всё — таки повысить шансы на получение ипотеки «бездоходному» заёмщику можно. При каких обстоятельствах имеются шансы:

- Если у вас имеется приличная недвижимость или автомашина, которая может послужить в качестве залогового имущества.

- В случае внесения первого взноса. Подтверждением о наличии финансов обычно служит выписка из счёта в банке или демонстрация наличных денег.

- При хорошей репутации в данном банке вы значительно повышаете собственные шансы на заём. Если вы уже брали потребительские кредиты в этой финансовой организации и показали себя как ответственный и аккуратный клиент, ваш запрос на ипотеку может быть одобрен.

- При наличии любых документов, которые могут частично удовлетворить запросы сотрудников в отношении вашего дохода: чеки банкоматов, или подтверждения с любых платёжных систем.

- Если у вас имеется поручитель с высоким доходом и чистой кредитной историей, который выступит вашим поручителем, банк обязательно примет это к сведению.

Лицам, не имеющих справки о доходе, плучить ипотеку можно, но придётся предоставить хоть какие- нибудь подтверждения своей финансовой состоятельности. Чем больше доказательств получит от «теневика» банковское учреждение, тем выше шанс на составление кредитного договора.

Как взять ипотеку без официального трудоустройства: документы, способы, список банков

Ипотека – банковский кредит, который предоставляет финансовое учреждение для приобретения недвижимости. Если говорить правильно, то ипотека – это залог, под который и выдается ссуда.

Процесс выдачи денег под процент на фиксированных условиях и подписание кредитного договора – это ипотечный кредит.

В рамках программы можно получить заем как под обеспечение объекта, который приобретается, так и под недвижимость, которая уже есть в собственности заемщика.

Вопрос не в том, под гарантии какого имущества взять ссуду. Вопрос в том, как соответствовать тем критериям, которые выдвигает банк к клиентам. Скоринг физического лица при ипотечном кредите и потребительской ссуде отличается. Если потребительский кредит может взять почти каждый, то с ипотекой сложнее. Проблема – отсутствие официального трудоустройства у граждан, желающих получить услугу.

И далее о том, можно ли взять ипотеку без официальной работы. И если да, то, как это сделать.

Можно ли получить ипотеку без официальной работы

Получить кредит для приобретения недвижимости можно и в случае, когда субъект не работает официально. Возможность реализуется благодаря направлению «Ипотека по двум документам». В банках программа может называться по-разному, но суть остается той же. Заемщик не обязан представлять банку справку по форме 2-НДФЛ. Для оформления кредита необходим такой пакет бумаг:

- Паспорт гражданина РФ. Гражданство — обязательное условие при оформлении.

- Другой документ, удостоверяющий личность. Это может быть СНИЛС, ИНН, военный билет.

Но стоит понимать: требования к самому физическому лицу на порядок отличаются от требований к заемщику с официальной работой. Что проверяют перед одобрением заявки:

- Наличие в собственности имущества. Для банка важный критерий, поскольку конфисковать через Федеральную службу судебных приставов единственное жилье сложно. Если у человека нет работы, то риски невозврата долга велики. Кредитор защищает себя от рисков, требует предоставить в залог не приобретаемый объект, а другую недвижимость.

- Идеальная кредитная история. Важный критерий при оценке платежеспособности клиента. Если в кредитной истории есть проблемы, то в 99 случаях из 100 кредит не одобрят.

- Наличие депозита в банке. Вклад — это подтверждение, что гражданин имеет некий доход и может даже откладывать средства.

Такие критерии установлены не во всех банках, но в большинстве. Если нет официальной работы, но есть квартира, машина, дача или депозит, то это повысит шансы на положительный результат.

Внимание: условия кредитования при обычной ссуде и при оформлении по двум документам отличаются. Как это влияет на условия кредитования:

- Процентная ставка увеличивается на 2-3 пункта. Риски компании выше, значит и ставка по услуге больше.

- Срок кредитования. Если стандартная продолжительность по жилищной ссуде – 30 лет, то при оформлении без наличия трудоустройства срок уменьшается до 15-20 лет.

- Первоначальный взнос. Если по стандартным условиям можно оплатить взнос в размере 10-15%, то здесь кредитор требует оплатить от 30 до 50% от стоимости жилья.

- Кредитный лимит. При наличии работы и документальном подтверждении дохода лимит достигает 80-85% от оценочной стоимости объекта. В ином случае –60-70%.

- Добровольное страхование жизни и здоровья заемщика. Банк не одобрит ссуду, если заемщик откажется от страхования. Например, если при стандартном кредите при отказе от страховки на 0,5-1% увеличивается процентная ставка, то здесь действует другой принцип.

Нельзя однозначно говорить, что эти тенденции присутствуют во всех банках. Может изменяться только ставка или срок кредитования, где-то уменьшается доступный лимит. Вывод один: переплата по ипотеке стандартной на много меньше, чем переплата по кредиту без наличия работы.

В любом случае, если нет официальной работы, но есть необходимость в приобретении жилья, не стоит отказываться от банковских услуг. Есть множество вариантов, как можно решить проблему. Не стоит забывать о федеральных и региональных программах, субсидировании, материнском капитале и т.д.

Способы получения займа

Получить кредит без наличия официального трудоустройства можно. Это подтверждают и эксперты, и сотрудники банков. Но процедура оформления будет иметь специфику. И есть несколько вариантов, как получить заемные средства для покупки или строительства жилья.

Подтверждение доходов по форме банка

Эффективный способ – подтвердить доход не по форме 2-НДФЛ, а по форме банка. Справка содержит информацию о среднемесячном размере дохода за последние 6 месяцев и удержаниях в налоговую инспекцию, внебюджетные фонды.

Такой документ имеет для банка официальный статус, подтверждает заработную плату заемщика, наличие у него трудоустройства. Вариант идеален для тех, кто работает у работодателя, но без официального трудоустройства.

- При наличии документа никаких изменений в условиях кредитования не будет. Идеальный вариант для кредитора, заемщика:

- Субъект имеет возможность подтвердить наличие работы, постоянный, не официальный доход;

- Кредитор адекватно может оценить платёжеспособность клиента, уменьшить риски невозврата долга.

В такой ситуации банк не увеличит процентную ставку, не уменьшит доступный лимит.

Недостаток метода в его недоступности для большинства лиц, которые официально не оформлены на предприятии. Не каждый работодатель согласится заполнить справку, поставить подпись и печать на документе, подтвердив факт нарушения. Если предприятие выдает справку, то оно подтверждает трудоустройство субъекта, который официально не работает.

Можно привести аргументы, что кредитор не будет передавать сведения в налоговую инспекцию и другие контролирующие органы. Но все остается на усмотрение руководителя.

Ипотека по двум документам

Ипотека по двум документа – распространённый вариант выхода из ситуации. В крупнейших банках, таких как ВТБ, Сбербанк, Россельхозбанк есть указанные программы. Они предполагают, что клиент оформляет кредит без предоставления справки о доходах. Но во всех случаях:

- Увеличивается процентная ставка;

- Увеличивается рекомендуемый первоначальный взнос.

Официально ни один банк на сайтах не изменяет условия кредитования и открыто не говорит о том, что при предоставлении двух документов он изменит условия. В практике – это стандартные принципы.

Например, на официальном сайте Сбербанка есть такие сведения: в рамках каждой ипотечной программы, как на готовое жилье, так и на строящиеся объекты, клиент получает право оформления займа при предоставлении двух документов. Среди этих документов:

- Паспорт гражданина РФ с обязательной отметкой места регистрации;

- Другой документ, удостоверяющий личность:

- водительское удостоверение;

- удостоверение личности военнослужащего;

- военный билет;

- заграничный паспорт;

- СНИЛС

Указанный пакет бумаг используется в том случае, если заемщик является постоянным клиентом банка. Например, получает заработную плату, у него открыт вклад, он является индивидуальный предпринимателем, у которого открыт расчетный счет.

Привлечение созаемщиков и поручителей

Если у гражданина нет официального дохода, работодатель отказывается выдать справку по форме банка, а учреждение отказывает в выдаче ссуды, то лучший вариант решения проблемы – привлечь созаемщиков и поручителей. Но они должны соответствовать установленным критериям.

Критерии оценки поручителя:

- он должен иметь высокий кредитный рейтинг;

- не иметь проблемных текущих займов (в любом банке);

- иметь официальное трудоустройство, высокооплачиваемую работу.

Возникает вопрос относительно заработной платы. Нет нигде официальных стандартов по уровню дохода. Есть только внегласное стандартное правило: на оплату ежемесячного платежа по кредиту должно уходить до 50% от ежемесячного дохода. А после оплаты платежа в семье должно оставаться не менее одного прожиточного минимума на каждого субъекта.

Внимание: официальный супруг или супруга при заключении кредитного договора автоматически становятся созаемщиками по договору. Они дают письменное согласие при оформлении. Привлечь к ипотечному договору можно до 5 созаемщиков. Правило актуально для тех, кто хочет оформить крупную сумму.

Под имущественный залог

Ипотека всегда предполагает залог. Оформить ипотечный заем без предоставления обеспечения невозможно. Это законодательная норма. Но при отсутствии заработной платы банк пожелает, чтобы заемщик предоставил в залог не приобретаемое жилье, а уже имеющееся. Это может быть не всегда, но в большинстве случаях.

Справка: залоговое имущество по законодательству подлежит обязательному страхованию. Страховка приобретается ежегодно. Ее величина зависит от остаточной задолженности.

Внесение первоначального платежа

Взять кредит без оплаты первоначального взноса невозможно. По стандартным условиям минимальный взнос – 10% от стоимости. По акциям, когда процентная ставка субсидируется застройщиком, взнос может увеличиваться до 30%.

При оформлении ссуды без подтверждения дохода банк не имеет право требовать больший взнос, чем предусмотрено программой. Но он имеет право отказать в выдаче денег по причине несоответствия требованиям. Если кредитор не уверен в платежеспособности человека, несет большие риски невозврата, то лучше внести больше, чем 10% от стоимости жилья.

Например, можно использовать средства материнского капитала для оплаты взноса. Если объект стоит 1,5 миллиона, то материнский капитал покроет 1/3 от его стоимости.

Какой вариант выбрать каждый решает самостоятельно. Влияет множество факторов:

- кредитная политика учреждения;

- имущественное состояние заемщика;

- кредитный рейтинг гражданина;

- возможность подтвердить доход за счет работодателя (предоставление справки по форме банка).

Ипотека для молодей семьи без дохода

Есть федеральные и региональные программы для молодых семей. Распространённая – «Ипотека 6%». Она предоставляется семьям, у которых родился второй или третий ребенок после 1 января 2018 года. Плюс – низкая процентная ставка – 6%. Но в рамках программы оба супруга обязаны представить документы, подтверждающие официальный уровень дохода семьи.

Последняя норма касается всех программ. Государство заинтересовано в том, чтобы его поддержка была адресной, помогла конкретной семье получить жилье. Для этого у нее должны быть средства оплачивать ежемесячные платежи.

Исключение из правил – программы молодежного кредитования от застройщиков, разработанные совместно с банком. Семьи могут получить кредит без справки о доходах, но только на конкретный объект, ограниченный срок и с внесением взноса – до 50%. Если условия застройщика и кредитора подходят, то это отличный вариант. По таким программам устанавливаются и пониженные процентные ставки.

Лучший вариант: совместить акционные предложения от застройщика с материнским капиталом. Никаких отличий в оформлении нет. Единственный нюанс: Пенсионный фонд должен одобрить сделку и перечислить средства материнского капитала на счет застройщика. Можно использовать как всю сумму, так и часть выплаты.

Ипотечный заем для студентов и пенсионеров

Получить ипотеку для студентов и пенсионеров трудно. Конечно, если пенсионер официально работает,у него есть доход, имущество, и он готов внести до 50% стоимости, то шанс есть.

Оформить услугу получится на срок до 5-10 лет. Зависит возраста, который установлен по программе конкретным банком. Как правило, это 75 лет на момент внесения последнего платежа по займу.

Оформить продукт только при наличии пенсии на срок 20-25 лет не реально.

Аналогичная ситуация со студентами. Услуга доступна с 21 года. Следовательно, до этого возраста получить ипотеку нельзя. Дополнительно существует требование — страховой стаж – не менее 6-12 месяцев.

Студент без официальной работы, без права собственности на имущество не сможет получить ипотеку. Исключение – предоставление справки от работодателя по форме банка, где будет указан высокий уровень заработной платы.

Банки, дающие ипотеку без подтверждения доходов

Среди банков, которые предоставляют ипотечные кредиты без подтверждения дохода, значатся те же финансовые учреждения, которые являются лидерами в сегменте ипотечных программ.

| Банк | Процентная ставка (минимальная) | Срок (максимальный) | Сумма | Первоначальный взнос |

| Сбербанк | 9,3% | 30 лет | До 8 миллионов | От 30% |

| ВТБ 24 | 10,7% | 20 лет | До 30 миллионов | От 30% |

| Россельхозбанк | 10,25% | 25 лет | до 8 миллионов | от 40-50% |

| Газпромбанк | 10% | 30 лет | До 5 миллионов рублей | От 40% |

Вывод: при необходимости купить жилье и наличии собственных средств для внесения первоначального взноса, гражданин РФ оформит ипотеку и при отсутствии официального трудоустройства.

Недостаток в том, что условия кредитования могут отличаться от стандартных условий. Преимущество заключается в возможности купить недвижимость за заёмные средства.

При правильном выборе банка и использовании разных способов можно даже выгодно оформить кредит.

Об авторе

Ипотека без подтверждения доходов и трудовой деятельности

Как бы странно это не звучало, в современном мире можно получить ипотеку без подтверждения дохода. Но потенциальным заёмщикам стоит учитывать, что банки не станут предоставлять льготные условия просто так.

Снижение требований к клиентам приведёт к повышению ставки и первоначального взноса.

Кроме того, важно учитывать, что отсутствие справок, подтверждающих заработок и платёжеспособность, не означает, что кредитные учреждения не станут проверять финансовую историю клиента и будут смело раздавать деньги всем желающим.

Финансы будут выделены лишь тем, кто не будет вызывать у банков сомнений. А тем, кто не имеет не только справок о доходах, но и постоянного, стабильного источника заработка, получить заём не удастся. То есть, подобные кредиты рассчитаны на самозанятых, фрилансеров и людей имеющих пассивную прибыль, например, аренду за сдаваемое жильё.

Кому необходима ипотека без подтверждения дохода

Переходя к более подробному рассмотрению ипотечной программы, не требующей документального подтверждения платёжеспособности, первым делом стоит рассмотреть перечень лиц, на которых рассчитаны подобные кредиты:

- фрилансеры;

- самозанятые;

- люди, занимающиеся сезонной работой;

- заёмщики, имеющие пассивный доход (дивиденды, проценты от вложенных средств, арендная плата).

Появление отдельных программ для подобных категорий граждан объясняется их количеством. Согласно официальным данным их число в 2019 году приближается к 20% от всего трудоспособного населения.

Особенно много подобных людей в крупных городах (Москва, СПБ).

Банки обязаны учитывать подобные нюансы и разрабатывать новые кредитные программы для всех категорий клиентов, а потому появление ипотеки без справок о доходах (обычно они называются «по двум документам») не должно вызывать удивлений.

Основные требования

Учитывая, что ипотека без подтверждения доходов и трудовой деятельности – всего лишь один из видов стандартного ипотечного кредита, основные требования к заёмщикам не отличаются от стандартных запросов к клиентам. Разница заключается лишь в отсутствии строгих требований к стажу.

https://www.youtube.com/watch?v=LG8hAIc6hZ4

В результате обязательно:

- наличие российского гражданства;

- постоянная прописка или регистрация в регионе нахождения банка (должно присутствовать отделение);

- возраст от 18 лет (иногда от 21 года);

- на момент полного погашения задолженности возраст должника не может превышать 65 лет (реже – 70).

В отдельных ситуациях описанные требования способны меняться. Особенно это касается привлечения созаёмщиков. Для них условия намного мягче.

Перечень необходимых документов

Помня о названии – «ипотека по двум документам», можно сделать вывод о минимальных требованиях к пакету бумаг, который требуется подготовить заёмщикам. От них потребуется:

- паспорт;

- второй документ, удостоверяющий личность;

- иногда – СНИЛС.

Дополнительно понадобятся документы на покупаемую недвижимость – оценочная экспертиза и договор купли-продажи. Позднее потребуется оформить страховку и предъявить кредитору полис.

Важно подчеркнуть, что рассматривающие заявку менеджеры имеют право запросить дополнительные бумаги. Кроме того, заёмщики способны предоставить дополнительные документы самостоятельно, если посчитают это обоснованным.

Условия получения ипотеки без подтверждения доходов

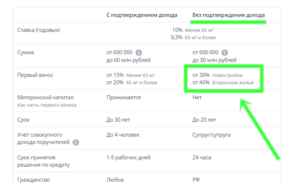

Различные учреждения предлагают разные параметры кредитования, но в большинстве случаев получить ипотеку без подтверждения доходов можно на следующих условиях:

- сумма – до 30 миллионов рублей (на сумму отсутствие дополнительных справок обычно не влияет);

- процентная ставка – от 11% годовых;

- срок погашения – до 20 лет;

- первоначальный взнос – от 30%.

Кроме того, существуют ограничения по участию в программах государственной поддержки. Так, сформировать стартовый взнос с помощью средств материнского капитала в большинстве банков не получится.

Важно подчеркнуть, что указанные условия носят приблизительный характер и способны отличаться от того, что ожидает заёмщика в реальности. Поэтому перед заключением договора стоит внимательно прочесть кредитный договор.

Требования к недвижимости

Требования к приобретаемой квартире (дому) не зависят от типа кредитной программы. Здание:

- не должно входить в ветхий фонд и стоять в очереди на снос;

- обязано полностью соответствовать схеме планировки и технической документации;

- должно иметь подведённые коммуникации;

- не находится в обременении;

- не должно иметь других собственников (кроме продавца);

- не может быть предметом судебных споров.

Кроме того, иногда предъявляются отдельные требования к перекрытиям и возрасту строения. Стоит уточнять подобные детали и условия заранее.

Тем более, кредиторы проверяют соответствие выбранной клиентом недвижимости собственным требованиям.

Именно для этого проводится оценочная экспертиза, которая не только указывает примерную стоимость жилья (важно для определения суммы займа), но и выявляет все возможные недостатки и недочёты.

Как получить ипотеку без подтверждения доходов

Процесс оформления ипотеки без трудовой книжки предельно прост:

- первым делом клиент подаёт заявку на кредит (удобнее всего подача в режиме онлайн);

- затем, после получения предварительного одобрения, нужно подготовить полный пакет документов;

- третий шаг – заключение договора и внесение первоначального взноса;

- следом идёт поиск и покупка жилья;

- после чего оформляется страховка, и приобретённая недвижимость передаётся в залог.

На этом процедура оформления завершается, и заёмщики могут переходить к возврату задолженности, ориентируясь на полученный график платежей. Допускается и досрочное погашение, но обычно о внесении дополнительной суммы вне графика нужно предупреждать заранее, подавая соответствующее заявление за 15 суток до времени внесения средств.

Банки выдающие ипотеку без подтверждения доходов

Большая часть банков, выдающих ипотечные займы, имеет специальные программы для людей без официальной занятости, поэтому поиск кредитора точно не вызовет сложностей.

Потенциальным новосёлам стоит обратиться в:

- ВТБ;

- Альфа-Банк;

- Дельтакредит;

- Газпромбанк.

Отличным решением станет подача нескольких заявок одновременно. Это не только повысит шансы на положительное решение, но и поможет заёмщикам выбрать наиболее выгодное и привлекательное предложение. А те, что не подойдут, можно отклонить, отозвав заявку.

Ипотека без официального подтверждения дохода в 2019 году

Граждане, которые не имеют официального места трудоустройства, могут получить ипотеку без официального подтверждения дохода. Она предоставляется только надежными крупными банками на специальных условиях.

Большинство населения в нашей стране не может приобрести жилье за собственные средства, и им приходиться привлекать заемные средства.

Поэтому граждане вынуждены обращаться в кредитные организации за кредитом под залог покупаемой недвижимости.

Кроме того, все еще часто работодатели выплачивают своим работникам зарплату «в конверте, и они не могут официально подтвердить банку свой доход.

У таких лиц возникает вопрос, могут ли они получить ипотечный кредит без официального подтверждения дохода.

Граждане, которые хотят оформить ипотеку без доказательств своего финансового положения, должны понимать, что таким будущим заемщикам банки предоставляют денежные средства на особых, часто не самых выгодных, условиях.

Для подтверждения дохода, который заемщик указал в заявке, кредитные учреждения имеют своей целью минимизацию своих рисков, связанных с неплатежеспособностью заемщика.

Разумеется, ипотечный займ обеспечен залогом жилья, однако реализация залоговой недвижимости с аукциона в случае неуплаты задолженности заемщиком – сложный процесс.

Таким образом, ипотека может быть выдана без проверки доходов потенциальных заемщиков, но ипотечный займ, скорее всего, предоставляется на более худших условиях для клиента.

В чем может заключаться ухудшение условий:

| Повышение | ставки по кредиту |

| Уменьшении срока | договора, по сравнению со стандартной ипотеке |

| Понижение суммы | кредитных средств |

| Увеличение | Первоначального взноса |

Группа заемщиков, к которым не относятся такие условия, являются зарплатные клиента банка, в который подается заявка. Им могут выдаваться ипотечные займы на стандартных или даже более льготных условиях.

В данном случае, банк имеет соглашение с организацией, в которой работает потенциальный заемщик. В рамках зарплатного проекта банк осуществляет выдачу зарплат на карты сотрудников.

Это имеет преимущества для всех сторон данной процедуры, в частности, работнику получить ипотеку на выгодных условиях, а работодателю контролировать состояние счетов своих сотрудников.В отношении зарплатных проектов имеются определенные ограничения. К примеру, в Сбербанке рассматриваются заявления на ипотеку только в отношении сотрудников, имеющих зарплатную карту, которая была оформлена более 4-х месяцев назад, и на которую уже были выполнены перечисления.

Кому выдается

Будущими заемщиками без подтверждения дохода могут быть:

| Клиенты банка | с зарплатными картами |

| Владельцы дебетовых карт | т.е. с открытым счетом |

| Граждане | не имеющие карты, но имеющие расчетный счет в данном банке |

Обратиться с заявкой на представление ипотечного кредита можно в любой банк.

Однако, надеяться на одобрение заявки можно только при наличии высокого дохода.

Получить кредитные средства без подтверждения клиентом его платежеспособности, можно только в отдельных банках (к примеру, в Банке ВТБ).

В этом случае потенциальные заемщики должны понимать, что условия договора могут быть не самыми выгодными.

Требования к заемщику

Обычно требования к потенциальному клиенту сводятся к следующему:

| Определенный возраст | Достижение возраста 21 года, но не более 65 лет. Возраст учитывается на момент подачи заявки на ипотеку |

| Гражданство РФ | а также положительная кредитная история |

| Наличие денежных средств на первоначальный взнос | они могут находиться на счете в данном банке |

Данные требования должны выполняться даже, когда не нужно подтверждать наличие денежных средств на погашение кредита.

Вероятность одобрения

Не подтверждая доходы кредитной организации, увеличить вероятность получения ипотеки, можно определенными способами:

| Иметь | зарплатную карту |

| Иметь крупную сумму | на счету или на вкладе в банке, в который подается заявка |

| Быть готовым внести высокий первый взнос | из собственных средств (от 40%). Рекомендуется подтвердить наличие денег с помощью выписки со счета |

| Предложить отдать в залог объект недвижимости | который уже является собственностью потенциального заемщика, в особенности, если такой объект имеет высокую рыночную стоимость |

| Привлечь родственников в качестве созаемщиков или поручителей | Потребуется указать верную информацию о таких лицах, их паспортные данные, поскольку эти сведения будут проверяться специалистами банка. Следует указать актуальные телефоны поручителей или созаемщиков, поскольку сотрудники банка могу позвонить по указанным номерам. |

Взять ипотеку без подтверждения дохода

Нужно осознавать, что в случае нежелания клиентом банка представлять свидетельства своего дохода, банком будет выполняться достаточно детальная проверка как самого кандидата на займ, так и объект недвижимости, который приобретается на кредитные средства.

Стандартные документы от заемщика:

- Паспорт гражданина РФ.

- Иной документ (например, СНИЛС, заграничный паспорт или водительское удостоверение).

Помимо будущего должника, сотрудники банка скрупулезно проверяют покупаемое жилье объект (в отношении него предъявляться различные требования). Также банк проверять объект на юридическую чистоту квартиры или дома.

Без справки о доходах

Прилагать справку о доходах необязательно, но указать в заявке на ипотеку ориентировочный доход потребуется в любом случае.

Без официальной справки о финансовом положении претендента, банк все равно будет выполнять проверку представленных сведений.

Потому, указывать в заявке следует достоверную информацию. Значительно завышать свой уровень дохода не нужно, это может снизить вероятность лояльность банка к заемщику.

Без первоначального взноса

Для каждого вида ипотечных программ необходимо первоначально внести определенную суммы начального собственного капитала.

При стандартной или льготной ипотеке размер начального взноса составляет около 10 — 25 %.

Ипотека без подтверждения дохода и официального трудоустройства оформляется при условии внесения повышенного размера первоначального взноса – до 50 процентов и более.

Таким способом кредитная организация сводит к минимуму риски, которые могут возникнуть при нерентабельности клиента, для покрытия возможных убытков.

Попробовать заключить договор ипотеки без первоначального взноса можно.

Это можно сделать несколькими способами:

| Передать в залог имеющийся в собственности объект недвижимости | Шанс на одобрение заявки по ипотеке увеличивает передача в залог банку жилья или нежилых помещений, имеющих высокую рыночную стоимость . |

| Получить потребительский кредит | Составляющий недостающую сумму первоначального взноса . Но в этом варианте имеется значительный недостаток – заемщик будет выплачивать 2 кредита, при этом потребительское кредитование, как правило, связано невыгодными условиями (повышенная ставка, короткий период) |

| Взять ипотеку необходимую сумму | Как и предыдущий способ, здесь возникает дублирование займа. Первый кредит получается под залог существующего жилья, а 2-ой в счет залога покупаемой недвижимости. Следует осознавать, что под заложенный объект банк выдаст только 80% от его стоимости |

Очень редко банки оформляют ипотечные кредиты на полную стоимость жилья без начального взноса.

Разрешить ситуацию можно индивидуально, если постараться реализовать вышеуказанные способы.

Трудоустройство

Позволяя не подтверждать доход клиенту, банк может не требовать от него удостоверять в документальном порядке свою трудовую занятость.

Разумеется, подтвердить свое трудоустройство сложно в ситуации, если работник не работает по трудовому договору.

В этом случае отдельные банки (к примеру, Сбербанк) разрешают предоставлять не трудовую книжку (заверенную работодателем копию), а справку о трудовой занятости по форме банка.

Документ по форме подписывается директором организации, где работает будущий клиент банка. Однако даже сведения по этой форме тщательно проверяются.

О самой выгодной ипотеке, читайте здесь.

В случае, если будущий заемщик ведет деятельность частный предпринимателем, то самостоятельно заполняет форму.

Какие банки дают

Клиенты зарплатного проекта организации, в которую подается заявка, не должны задаваться вопросом как взять ипотеку без справки о доходах.

Почти все банки предоставляют займы в отношении таких лиц, причем условия для них не ухудшаются, а, напротив, могут применяться льготы (в частности, понижена процентная ставке).

Кандидаты, которые не являются участниками зарплатных проектов, могут подать заявку в следующие банки:

| Банк Открыытие | при условии начального взноса от 50 %, с наибольшей суммой до 15 млн. руб., на срок 30 лет под 10,4 % |

| ВТБ | При начальном взносе от 40% до 30 млн. руб., срок 1 год – 30 лет, 10.6—11.1% |

| Сбербанк | При начальном взносе от 50%, максимальная сумма до 100 млн. руб., на срок 30 лет под 11,3 % |

| Промсвязьбанк | При начальном взносе от 40%, размер кредита до 30 млн. руб., на срок до 25 лет под 11.6%. -0,6 п. п. для зарплатных клиентов; от 9,8% годовых для партнеров банка |

| Абсолют Банк | При начальном взносе от 40%, размер кредита до 6 млн. руб., на срок до 30 лет под 12.75% |

За ипотекой без подтверждения доходов нужно обращаться в солидные банка, которые могут пойти на такие риски.

Как оформить договор

Заключение договора включает в себя несколько стадий:

| Подача заявления и заполнение подробной анкеты заемщика | В настоящее время заявка может быть подана не только на личном приеме, но и с помощью официального сайта. В некоторых банках заявка может быть сделана по телефону, но при одобрении нужно будет придти в отделение банка |

| Одобрение банком | Срок на принятие решения по заявке, как правило, составляет до 5 дней, но может быть увеличен в зависимости от конкретного заявителя |

| Подбор жилья | Для выбора объекта недвижимости выделяется срок до 6 месяцев, но о конкретном сроке лучше проконсультироваться в банке |

| Согласование объекта банком | в случае отсутствия подтверждения дохода к жилью могут предъявляться различные дополнительные условия: техническое состояние, износ, год постройки, инфраструктура и т.д. |

| Заключение | ипотечного договора |

| Заключение с продавцом купли-продажи | и предоставление документов на квартиру в банк |

| Аренда | банковской ячейки |

| Регистрация в службе Росреестра | Регистрируется право собственности, залог. Выполняются расчеты с продавцом |

| Передача | Выписки из ЕГРН в банк |

В процессе передачи существующей недвижимости в качестве залога банку, также необходимо оформить на него ипотеку в регистрационной службе.

Таким образом, в залог может передаваться два объекта: имеющийся и покупаемый.

После погашения ипотечного кредита, происходит снятие залога с недвижимости, что также выполняется в службе Росреестра.

Необходимые документы

Ипотечный кредит без официального трудоустройства требует потребует следующий комплект документов:

| Заявление и паспорт гражданина РФ | при отсутствии паспорта может быть предоставлено временное удостоверение личности заемщика либо другой документ |

| Личный документ на выбор | Например, водительское удостоверение, загранпаспорт или СНИЛС, удостоверение военнослужащего |

В случае одобрения и передачи в залог имеющейся недвижимости, потребуется предоставить специалисту банка следующие бумаги:

| Договор | на его покупку (или другое основание) |

| Согласие супруга | на залог объекта недвижимости |

| Документы о регистрации | государственных органов |

| Техпаспорт на объект | Или кадастровый паспорт |

| Страховой полис | при наличии |

| Заключение | о рыночной стоимости недвижимого имущества оценочной организации |

| Согласие органа опеки и попечительства | в случае залога имущества, в котором прописан несовершеннолетний |

Имущество, которое может быть передано в залог банку:

- Недвижимое имущество (жилые или нежилые помещения);

- Транспортные средства;

- акции и иные ценные бумаги;

- золото.

Банк может запросить свидетельства о наличии денежных средств в качестве начального взноса.

Подтвердить наличие первоначального капитала можно, предоставив следующие документы:

| Выписки с расчетных счетов | открытых в иных банках |

| Расписки | которые подтверждают внесение части оплаты при приобретении жилья, или другие документы |

| Сертификат | На участие в гос. программе |

| О стоимости объекта | если один объект продается, а другой покупается |

Снижение процентной ставки по ипотеке в 2019 году читайте в статье: ставки по ипотеке.

: Где взять ипотеку без подтверждения дохода:

Загрузка…