Банк-эквайер: что это такое

Содержание

Банк-эквайер, комиссии банка эквайера

Банк-эквайер — финансовое учреждение, занимающееся организацией точек приёма пластиковых банковских карт с помощью банкоматов и терминалов.

Он выполняет такие функции: — перечисляет на расчётный счёт получателя денежные средств за товары и услуги, оплаченные картой; — обрабатывает запросы на авторизацию карточки; — выполняет приём, сортировку и пересылку документов, подтверждающих совершение операций с картами;

— рассылает стоп-листы с перечнем карт, по которым операции приостановлены.

Финансовая организация одновременно может выполнять функции эквайера и эмитента карт. Решение технических вопросов может быть передано специализированным процессинговым центрам.

За свои услуги банки эквайеры получают вознаграждение. Обычно устанавливаются либо фиксированные суммы оплаты за совершение каждой операции, либо финансовое учреждение получает процент от суммы оплаты, выполненной с помощью карты.

В некоторых случаях применяются комбинированные тарифы, содержащие фиксированную составляющую оплаты и определенный процент от перечисленных сумм. При совершении некоторых видов операций, могут одновременно взиматься комиссии банка эквайера и банка эмитента.

Тарифы на совершение операций с картами у разных финансовых организаций эквайеров существенно отличаются.

Банк-эквайлер – уполномоченный банк, организующий пункты приема пластиковых карт, осуществляющий полноценный комплекс операций: обслуживание расчетов, платежей банковскими картами в установленных терминалах, банкоматах.С какими платежными системами работает банк-эквайер?Процессинговый центр, расчетный банк, банк-эмитент, эквайлер в совокупности предоставляют возможность клиентам выполнять расчеты через банковские карты по действующим нормативам, правилам, технологическим схемам, которые определяют, регулируют порядок обслуживания карточек.

Взаимоотношения, возникающие при расчетных операциях всех юридических лиц, формируют систему единых платежей.

В России банки-эквайлеры взаимодействуют через международные системы «Visa», «MasterCard», реже с сетью «Золотая корона», «Сберкарт», хотя в большинстве районов они составляют весомую долю рынка операций по карточкам.

Обслуживание транзакций выполняется в онлайн режиме.

Некоторые точки обслуживания сохранили функцию авторизации карт с помощью телефонной связи как резервный способ, гарантирующий стабильную работу с клиентами в моменты технологических неполадок в процессинговых системах эквайера.

Банк-эмитент и банк-эквайер: замыкающие звенья одной цепи

Банк-эмитент и банк-эквайер: замыкающие звенья одной цепи – единой, эффективной системы платежных пластиковых карт.

Банк-эмитент выпускает карточки, обеспечивает сопутствующие технические, персональные, другие их характеристики, выдает готовый продукт клиенту под роспись.

Банк-эквайлер осуществляет полноценный спектр расчетных операций через обозначенные карты путем перевода денег из банка, выпустившего «пластик», в пункт обслуживания.

Выполнение эмитентами своих функций задействует эквайеров для осуществления расчетных процессов с эмитентами. Оперативное, продуктивное проведение взаиморасчетов эквайеров с эмитентами обеспечивается специализированным расчетным банком, где они открывают корреспондентские счета. В 2012 году в РФ эквайринг осуществляли больше 610 кредитных учреждений.Эквайер обеспечивает эффективное взаимодействие с точками, обслуживающими карты. Функции банка-эквайера: реализация запросов авторизации, перевод средств на счета реализаторов за услуги, продукцию, оплаченные банковскими картами. Также банковская организация принимает, обрабатывает, пересылает бумажные, электронные документы, фиксирующие факт совершения сделок через карты.

В функции банка входит составление, распространение стоп-листов, отражающих список карточек, по которым выполнение операций приостановлено ввиду различных причин.

Эквайлер вправе совмещать осуществление собственных функций с действиями эмитента карт. Вопросы технического плана может передавать процессинговым специализированным центрам.

Эквайринг пластиковых карт в регионах РФ вправе осуществлять исключительно кредитные организации-резиденты.

Суть эквайринга на примерах

Суть эквайринга – предоставление услуг обработки платежей для сервисных предприятий и задействованных в торговле, что позволяет продавцам предоставлять клиентам возможность оплачивать заказы карточками.

Для этого банк оснащает пункты приема платежей специальной техникой, адаптирует к ней кассовые аппараты, предлагает различные методы авторизации пластиковых карт.

Осуществляя эквайринг, банк выполняет инкассацию платежных бумаг, перечисляет поступившие деньги на счета гостиниц, магазинов, ресторанов – предприятий, за чьи услуги, продукцию клиенты расплачивались картами.

Суть эквайринга на примерах: при оплате товара картой в магазине кассир вставляет ее в терминал, вводит сумму покупки, предлагает держателю карты ввести пин-код, нажать клавишу «ввода».

В результате сервер эквайера обрабатывает и передает запрос на сервер используемой платежной системы с просьбой авторизации операции. ПС направляет запрос на подтверждение авторизации в банк-эмитент данной карты. Если авторизация подтверждена, система выдаст соответствующий ответ.

На терминале кассир увидит надпись о благополучном выполнении операции. После чего печатается чек в автоматическом режиме с указанием полной информации.

Банк-эквайер: начало деятельности

Автоматизация, расширение спектра банковских операций, широкое использование ЭВМ обусловили возникновение инновационных методов погашения долга через электронные системы.

Внедрение электронных денег, разработка компьютерных систем, электронных устройств для учета, обработки расчетных операций банков, позволили перейти банковской системе на новый уровень денежного обращения, который характеризуется созданием пластиковых карт.

Банк-эквайлер: начало деятельности – 1992 год.

Создание банков-эквайлеров стало результатом разработки собственной системы обработки расчетных операций по международным картам MasterCard, VISA с помощью банков-участников платежных мировых систем.

Масштаб услуг эквайринга в современной России стремительно расширяется естественным путем за счет развития малого, среднего бизнеса, стимулирующих деятельность банков-эквайлеров.Выбор банка-эквайера волнует отечественных потребителей, предпринимателей, осуществляющих безналичные расчеты через пластиковые карты. Должен зависеть от особенностей, масштаба бизнеса, критериев, органично подходящих под условия функционирования предприятия. Наличие собственного процессингового центра позволяет повысить качество предлагаемых услуг эквайером, снизить стоимость его услуг.

Большинство банков практикуют установку стационарных, мобильных POS-терминалов, предлагают безакцептные взаиморасчеты, программы лояльности, интернет-эквайринг, выписки по почте, устраивают тренинги относительно техники продаж, для расчетных операций используют связь Dial-Up, GSM, WiFi. Перед заключением контракта следует изучить размер комиссионных, стоимость аренды оборудования, иные особенности взаимодействия.

Эквайринг обеспечивает наличие специального оборудования, использование ПО, позволяющего выполнять цепочку операций-сообщений между разными организациями с высокой скоростью и степенью защиты.

Основной мозг эквайринга – процессионговый центр – отвечает за обработку информации по карте, проверяет наличие достаточной для оплаты суммы, проверяет и выполняет связь между магазином и сервером банка, учитывая возможности по счету клиента.

Тариф на эквайринг минимален при наличии собственного ПЦ.

Основное оборудование насчитывает импринтер и POS-терминал. Импринтер используют не часто ввиду дороговизны, он необходим для формирования платежных документов – слипов.

Электронные POS-терминалы (в переводе — точка продажи) — более удобный и недорогой инструмент, позволяющий считывать информацию с карточки и проводить авторизацию запроса на списание средств со счета. Терминалы устанавливают на каждую кассу обслуживания, переносные устройства используют для выдачи чеков при доставке покупки курьерской службой.

Чтение данных происходит через магнитную полосу и/или чип. Какое оборудование предоставляет банк-эквайер, зависит от типа производимых операций, сложности, конфиденциальности, функционала.

Редко прибегают к использованию очень дорогого кассового решения, позволяющего выполнять шифровку информации с карт, имеющего дополнительный функционал, включая печать. PinPad панелька для ввода кода от карты подключается к POS-терминалу или другому выбранному устройству. Оборудование контролируется операторами, что исключает риск мошенничества с картами.Совет от Сравни.ру: Для выбора наиболее выгодных условий при выполнении операций с картами, стоит сравнить условия разных банков эквайеров.

Что такое банк эквайер?

У владельцев пластиковых карт на слуху есть такие выражения, как «банк-эмитент» и «банк-эквайер». Многие считают, что это равнозначные понятия. На самом деле отличие здесь огромное.

По сути, это два конца одной цепочки. Если банк-эмитент – это банк, выпустивший и обслуживающий карту, то банк-эквайер – это банк, через который проводятся операции по карте.

Процесс безналичной оплаты с карты занимает несколько секунд.

За это время проводится огромное количество операций и сигналов между банком, выпустившим карту, и банком, проводящим операцию. Весь этот процесс полностью автоматизированный и проводится без участия человеческого фактора. Он не доставляет каких-либо неудобств для клиента. Что такое банк-эквайер и как он работает, рассмотрим в этой статье.

Что такое эквайринг?

Это процесс приема к оплате банковских карт через терминалы и банкоматы на торговых точках. Прием связан с целым комплексом финансовых операций, выполнением расчетов и платежей.

Эквайринг, как банковская услуга, дает возможность торговым организациям принимать к оплате банковские пластиковые карточки.

С технической точки, эквайринг проводит автоматизированные расчеты по картам через процессинговый центр, расположенный в банке и связанный с сетями Visa, Mastercard и проч.

Для владельца карты вся суть эквайринга сводится к тому, что нужно вставить карту в терминал (или приложить по технологии Pay Pass или Pay Wave), ввести ПИН-код, оплатить покупку и забрать товар.

За эти считанные секунды машины проводят операции обработки и передачи данных, проверяют, хватит ли денег на карте, получают от банка-эмитента информацию о том, можно ли проводить транзакцию или нет.

Все данные проходят через участников цепи банковских расчетов, зачастую географически расположенных в разных городах и странах.

Для этого торговая компания заключает с банком договор, в рамках которого банк предоставляет платежный терминал, настраивает программное обеспечение и оказывает всю необходимую поддержку. Эквайрингом занимается банк-эквайер.

Что такое банк-эквайер?

Это кредитная организация, организующая процесс эквайринга, путем снабжения торговых точек специальными терминалами, и проводящая полный комплекс финансовых операций. Данный перечень включает в себя:

- Проведение авторизации карты на предмет ее действительности и работоспособности.

- Обработка запросов по карте.

- Гарантированное перечисление денег от эквайера на расчетный счет торговой организации, где была совершена операции.

- Обработка электронной документации, которая подтверждает совершение сделки.

- Распространение стоп-листов, содержащий перечень карт, по которым приостановлены операции (например, в связи с блокировкой карты, нехваткой средств и проч.).

- Банк-эквайер обучает сотрудников торговой организации обслуживанию клиентов-держателей карт, оказывает всяческую поддержку при работе.

Банк-эквайер может быть и банком-эмитентом. Например, у клиента есть карта Альфа-Банка, по которой он снимает наличные в банкомате Альфа-Банка, или оплачивает покупки в магазине, где установлен платежный терминал Альфа-Банка.

Часто бывает так, что эквайер и эмитент – это разные организации. Например, у клиента есть карта Тинькофф, и он снимает с нее наличные в банкомате Бинбанка. В этом случае Тинькофф будет эмитентом, а Бинбанк – эквайером.

Как стать банком-эквайером?

Услуги эквайринга есть почти во всех крупных банках. Для этого нужно иметь свой процессинговый центр для обработки информации и устанавливать платежные терминалы на торговых точках, обеспечивая бесперебойную работу. Если своего процессингового центра в банке нет, то техническую сторону он может передавать специализированным сервисным организациям.

Как проходит транзакция по эквайрингу?

Весь процесс состоит из следующей цепочки:

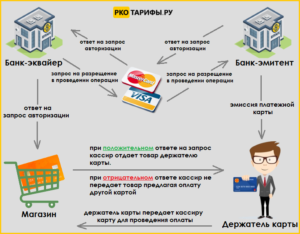

- Держатель карты предъявляет ее в торговой организации для совершения покупки.

- Вводит ПИН-код или прикладывает карту к устройству (при наличии опции бесконтактной оплаты).

- Банк-эквайер делает запрос на авторизацию нужной суммы в банк-эмитент через платежную систему.

- Банк-эмитент проверяет карту на работоспособность, размер баланса.

- При положительном ответе авторизация подтверждается и оплата проходит. Покупателю отдают карту, чек с POS-терминала и покупку.

- При отрицательном ответе операция отклоняется с ответом, например, «ваша карта заблокирована» или «недостаточно средств на счете» и проч.

Несмотря на то, что покупка будет оплачена «в моменте», реальный взаиморасчет происходит в течение нескольких дней. Увидеть этот процесс каждый владелец карты может по выписке. Необработанные операции находятся в состоянии HOLD или «замороженные».

Длится этого обычно в течение 1-3 рабочих дней.

Эквайер обязан перечислить деньги торговой организации за это время, а после этого предоставить клиринговые документы, подтверждающие оплату в банк-эмитент и получить от него «замороженные» на счете клиента деньги.

По статистике, люди предпочитают оплачивать картой покупки. При этом тратят они на 20-30% больше, чем, если бы оплачивали наличными деньгами. Оплата картой позволяет отслуживать свои расходы и освобождает от необходимости постоянно пересчитывать деньги, брать сдачу.

Торговые организации, имеющие у себя платежные терминалы, выглядит в глазах клиентов престижнее и солиднее. Для них эквайринг является удобным в плане того, что не нужно заниматься инкассацией денег.

Также исключается вероятность попадания фальшивых купюр, увеличивается товарооборот и клиентопоток.

За проведение операции банк-эквайер взимает с торговой организации комиссию в установленном размере – в среднем 1-5%. Важно, что данную комиссию платит не клиент, а магазин.Делать дополнительную наценку при оплате картой торговая организация не имеет права, поскольку на сторону клиента встают платежные системы. Они запрещают увеличивать цены при желании клиента оплатить картой.

Схема взаимодействия здесь сложная, многофакторная и закрытая для посторонних.

Если речь идет о снятии наличных в банкомате, то тут уже комиссию платит сам клиент. Так происходит, если эмитент и эквайер не совпадают, и между ними не заключены партнерские отношения. По сути, человек пользуется услугами банка-эквайера, использует его производственные мощности, ресурсы, поэтому эмитент удерживает комиссию, чтобы потом рассчитаться с эквайером.

Кто занимается в банке эквайрингом и какие нормативные документы его регламентируют?

В банке-эквайере есть специальный отдел эквайринга, который отвечает за проведение операций, обработку информации и техническую поддержку.

Специалисты заключают договора на торговый эквайринг, выезжают и устанавливают терминалы, обучают персонал работе с устройствами, следят за бесперебойностью работы процессингового центра (если он расположен в банке), своевременно устраняют неполадки.

Процесс эквайринга регламентируется внутрибанковскими нормативными актами, ФЗ № 203 от 3 июня 2009 года «О деятельность по приему платежей физических лиц….», ФЗ №161 от 27 июня 2013 года «О национальной платежной системе» и проч.

Банк-эквайер: рейтинг банков, комиссии и отличия от эмитента

В статье разберемся, чем занимается банк-эквайер и какие функции он выполняет. Рассмотрим рейтинг лучших банков, предоставляющих торговый эквайринг, их комиссии, стоимость терминалов. Мы расскажем, как выбрать банк и заключить договор эквайринга.

Что такое банк-эквайер и чем он отличается от банка-эмитента

Банк-эквайер — это коммерческая организация, которая обеспечивает оплату пластиковых карт с помощью платежных терминалов.

Отличие банка-эквайера от эмитента в том, что эквайер выполняет полный перечень функций с использованием платежных карт, обеспечивая перевод средств из выпустившего их банка в место обслуживания. Тогда как банк-эмитент только выпускает карты.

Но в целом оба банка — замыкающие звенья системы безналичного оборота денежных средств. Многие современные банки совмещают в себе эти функции.

Функции банка-эквайера

Финансовое учреждение выполняет следующие операции:

- Обработка запросов на авторизацию платежных карт.

- Перечисление средств на р/с продавца с карты клиента, а также гарантия обеспечения таких транзакций.

- Прием, обработка и пересылка электронной документации, подтверждающей выполнение транзакций с использованием пластиковых карт.

- Рассылка стоп-листов со списком карт, транзакции по которым прекращены.

Что такое процессинговый центр

Процессинговый центр — это автоматизированный сервис, который применяется для обеспечения взаимодействия и проведения расчетов между эквайерами и эмитентами.

Он проводит запросы между банками о состоянии счетов и выполняет перевод средств.

Система концентрирует необходимые данные на защищенном сервере, который напрямую связан с популярными платежными системами — Visa, MasterCard и т. д.

Как работает банк-эквайер

В общем виде порядок работы выглядит следующим образом:

- Покупатель вставляет карту в терминал или вводит ее реквизиты в специальную форму на сайте.

- Эквайер выполняет процедуру авторизации.

- При успешной авторизации и наличии необходимой суммы на карте покупка будет оплачена, о чем процессинговый центр информирует расчетный банк.

- Эквайер обеспечивает перевод денег с карты на р/с продавца.

В данном процессе банк-эквайер играет ключевую роль, являясь средством обеспечения расчетов между покупателем и продавцом. Он выполняет доставку средств на р/с магазина или обратную транзакцию в случае возврата торговой операции.

Важно учитывать, что эквайринг предоставляется многими банками, поэтому в процессе выбора необходимо учитывать их рейтинг, комиссию и другие условия сотрудничества.

Договор с банком-эквайером

Кроме стандартных данных и общих условий соглашения в договоре с банком-эквайрером должны быть прописаны обязанности поставщика услуг. Это порядок выдачи, монтажа и настройки необходимого оборудования, наличие постоянной техподдержки, на случай возникновения проблем, и условия гарантийного обслуживания.

В содержании договора отражается плата за предоставление услуги, размер комиссии по каждой операции, стоимость платежного терминала или сумма аренды за его использование. В зависимости от ситуации и индивидуальных особенностей банка, в документе могут указываться и другие данные.

Как выбрать банк

В процессе выбора учитывайте такие критерии:

- Статусность и надежность банка.

- Общие условия обслуживания.

- Требования к клиентам.

- Условия предоставления эквайринга, включая размер комиссии.

- Возможность аренды терминала.

- Пакет необходимых документов для заключения договора.

- Возможность подключения эквайринга без открытия р/с.

ТОП-10 лучших банков-эквайеров в России

| Банк | Стоимость/аренда терминала для торгового эквайринга | Комиссия по торговому эквайрингу |

| Тинькофф | стоимость — 18, 5 тыс. р. и 19,5 тыс. р. | от 1,59 до 2,69% |

| Точка | от 12 до 20 тыс. р./от 1,2 до 2 тыс. в мес. | от 1,3 до 2,3% |

| Модульбанк | от 16 до 27 тыс. р./от 1,5 до 2 тыс. р. | от 1,6% до 1,9% |

| Сбербанк | аренда — от 1,5 до 3 тыс. р. в мес. | 2,5% |

| ЛОКО-Банк | бесплатно | от 2 до 2,7% |

| СКБ-банк (ДелоБанк) | 500 р./мес. | от 1,8 до 2,2% |

| Веста Банк | бесплатно | от 1,7% |

| УБРиР | бесплатно | от 1% |

| Открытие | аренда — 1,5 тыс. р. в мес. | от 1,6 до 2% |

| Промсвязьбанк | стоимость — от 0 до 16 тыс. р. | от 1,59 до 1,89% |

Эквайер тоже платит проценты эмитенту (если это разные организации), поэтому в отдельных банках комиссия за эквайринг может быть довольно высокой.

Отзывы об эквайринге

Альберт:

В начале года подключили эквайринг в УБРиР и в целом довольны обслуживанием. Основные операции мы проводим через другой банк, но в процессе консультаций именно в УБРиР нам предложили самые выгодные условия. У них сейчас акция при подключении — минимальная комиссия по оплате и бесплатные терминалы.

Ярослава:

Виталий:

При подключении эквайринга в ЛОКО-Банке нашему магазину бесплатно выдали терминал. Комиссия по операциям на уровне с другими банками, поэтому условия нас устроили. Радует, что в банке есть хорошая техподдержка. Это крайне важно на случай проблем с оборудованием. У нас возникали неполадки, но нам быстро все настроили.

Андрей:

Банк-эквайер — что это такое + рейтинг ТОП-10 банков-эквайеров России

Здравствуйте! Сегодня мы раскроем вам всю суть банка-эквайера. Что это такое, как он работает и что нужно знать, перед тем как подключить услугу эквайринга.

Как работает банк-эквайер и что это такое

Под термином «эквайер» понимается банковское учреждение, которое организует автоматизированные точки по приему пластиковых банковских карточек. Для этого применяются банкоматы и терминалы оплаты. Но в функциональность такого банка входит не только установка терминалов.

Рассмотрим подробнее.

Функции:

- Осуществление авторизации карточки;

- Процедура обработки всех поступающих платежей;

- Гарантированный перевод денежных средств на расчетный счет магазина, в котором вы приобрели товар;

- Обработка электронной и бумажной документации, которая подтверждает, что сделка была проведена с использованием банковской карты.

Какие виды эквайринга предоставляет:

- Торговый эквайринг;

- Мобильный эквайринг;

- Интернет-эквайринг.

Требования к банку-эквайеру

Для того чтобы предоставлять такую услугу, как эквайринг, банковская организация должна соответствовать ряду требований:

- обладать лицензией;

- организовать процесс безналичных платежей;

- обладать собственным процессинговым центром;

- иметь возможность обеспечить бесперебойную работу оборудования.

Суть работы эквайера

Банк-эквайер осуществляет работу с карточками других банков по определенной системе. Она состоит из нескольких этапов. Как только ваша карточка будет авторизована, и операция осуществлена, банк через платежную систему переведет деньги из банка, выпустившего вашу карту, в магазин/ресторан/салон красоты и так далее.

Дальнейшие расчеты между эквайером и эмитентом (банком, выпустившим карту) будет осуществлять расчетный банк, в котором есть счета у обоих банков. Если банковская организация одна и та же, процесс расчетов становится гораздо проще. Сразу отметим, что данная схема не затрагивает вас, как держателя карты, и расходов с вашей стороны не будет.

С какими платежными системами работает банк-эквайер

Платежная система — это сервис, который несет ответственность за перевод ваших средств между счетами.

Каждая банковская организация взаимодействует с несколькими системами, что бывает очень важно для процесса распознавания карточек. Чем шире перечень платежных систем, тем больше клиентская база у конкретного банка. Самые распространенные системы:

Если же осуществляется сотрудничество с представителями других государств, используются системы:

- American Express;

- JCB;

- Diners club.

А также в настоящее время популярны платежные системы, разработанные в РФ:

Кроме того, начала действовать межрегиональная платежная система (МИР), которая пока имеет ограниченное распространение.

Какое оборудование предоставляет

Именно от оборудования зависит не только скорость осуществления операций, но и безопасность процесса безналичной оплаты.

Эквайеры могут предоставлять:

- POS-терминал/POS-систему — это аппараты, которые используются для считывания данных с банковских карт, для учета количества продаж.

- PinPad — панель, благодаря которой считываются данные карт. А также она применяется для ввода пин-кода.

- Кассовый аппарат — выдает кассовый чек.

- Процессинговый центр — обеспечивает полноценное функционирование системы платежей.

- Импринтер — устройство, которое предназначено для снятия оттиска с банковской карты вашего клиента.

Банк-эквайер и банк-эмитент: в чем отличия

Обе банковские организации являются составляющими процесса работы с банковской картой. Разница между ними есть и состоит она в следующем:

- эмитент выпустил вашу карточку;

- эквайер предоставил банкомат или терминал для ее обслуживания.

Рассмотрим несколько ситуаций, чтобы функции данных организаций продемонстрировать наглядно.

- Операция по снятию наличных через банкомат

Если вы держатель карты Сбербанка и наличные снимаете через его же банкомат, то эмитентом и эквайером будет Сбербанк. В том случае, если вы берете карточку и снимаете средства с нее в банкомате ВТБ — 24, Сбербанк по-прежнему будет эмитентом, а ВТБ — эквайером.

Как только вы вставите карточку в банкомат и совершите операцию, эквайер отправит запрос эмитенту на проведение операции. Если разрешение поступает, деньги вы снимете, если разрешения не будет — появится чек, на котором указана причина отказа.

- Оплата товаров в обычном магазине

Суть операции не меняется: эквайер запрашивает у эмитента разрешение, чтобы провести операцию. Процессинговый центр в данном случае занимается получением, расшифровкой и пересылкой информации.

В этом случае эквайер — банковская организация, которая занимается обслуживанием сайта. Отличий в процедуре оплаты практически нет.

Сколько процентов эквайер платит эмитенту

Если вы не клиент банковской организации, а только пользуетесь ее услугами, комиссия устанавливается по тарифам банка-эмитента. А эмитент, в свою очередь, рассчитывается с эквайером.

Комиссия взимается по причине того, что эквайер тратит на поведение эквайринга денежные средства и производственные мощности.

ТОП банков-эквайеров в России

| Банк | Стоимость оборудования | Комиссия | Условия |

| Сбербанк | Устанавливается в индивидуальном порядке | до 2,5% | Подключение — бесплатно;Скрытых комиссий нет;Открывать счет — необязательно. |

| Райффайзенбанк | Устанавливается в индивидуальном порядке | от 1,99% | Установка оборудования — бесплатно;Тех. поддержка — круглосуточно;Дополнительные гарантии безопасности операций. |

| Альфа-Банк | Устанавливается в индивидуальном порядке | 1,9 — 2,1% | Возможность выбрать валюту для расчетов;Высокая точность предотвращения мошеннических действий. |

| Тинькофф | Оговаривается индивидуально | 1,79 — 2,69% | Оперативное рассмотрение заявки;Возможность создания автоплатежа;Возможность блокировки средств на карте клиента. |

| Модульбанк | от 1 500 р./месяцот 19 000 руб./при единовременной оплате | 1,5 — 1,9% | Возможность оплаты оборудования в кредит;Обязательно открытие РС;Подключение в течение 1 рабочего дня. |

| Открытие | По соглашению с клиентом | Рассчитывается индивидуально | Комиссия за зачисление средств не взимается;Максимальный уровень безопасности платежей;Индивидуальный подход при расчете комиссии и стоимости оборудования. |

| Россельхозбанк | Зависит от покупательского потока | Зависит от получаемой выручки | Предоставляется терминал + расходники + настройка;Осуществляется обучение персонала;Возможность подачи заявки на подключение в режиме онлайн. |

| ВТБ | от 7990 до 41 500 р. | от 1,8 до 3,5% | Бесплатное предоставление оборудования;Круглосуточная служба поддержки;Обучение персонала работе с оборудованием и картами. |

| Точка | от 12 000 р./либо в рассрочку на 1 год | от 1,3% | Покупать терминал сразу необязательно;Деньги поступают на счет в течение суток;Обеспечительный взнос не нужен. |

| Промсвязьбанк | Устанавливается в индивидуальном порядке | 1,89% | Выезд специалиста — бесплатно;Зачисление средств в текущий операционный день;Сниженная комиссия для продуктовых магазинов и АЗС. |

Уточним, что всю информацию вы можете получить на официальном сайте банковских организаций либо у консультантов банка. Кроме того, рассмотренные нами банки обладают высоким рейтингом доверия клиентов.

Документация для заключения договора

Стандартный набор включает в себя:

- выписку из ЕГРИП /ЕГРЮЛ;

- ИНН;

- учредительные документы;

- карточку с образцами подписей;

- решение о назначении руководителя и гл. бухгалтера;

- справку об открытии счета либо копию договора об РКО;

- лицензию на вашу деятельность (если того требует законодательство);

- дополнительную документацию по требованию банка.

Как выбрать банк-эквайер

Прежде чем выбрать эквайер, обратите внимание на некоторые важные моменты:

- Насколько надежное оборудование предоставляет банковская организация.

- Какой вид связи используется для соединения с банком (от этого напрямую зависит скорость выполнения каждой операции).

- Уточните, с какими платежными системами банковская организация взаимодействует.

- Внимательно изучите каждый пункт договора, чтобы избежать неприятных сюрпризов.

- Выясните, оказывается ли круглосуточно техническая поддержка.

- Ознакомьтесь со списком дополнительных услуг.

- Оцените, насколько выгодны финансовые условия обслуживания в конкретном банке.

- Разумно оцените свои затраты на оборудование и поддержание бесперебойной работы системы.

- Сравните тарифы на эквайринг в разных банковских учреждениях.

(1 5,00 из 5)

Эквайринг — что это такое простыми словами

Банковская карта является одним из полезнейших изобретений товарно-денежных отношений. Первоначально услуга создавалась банковской системой для облегчения процесса обналичивания денежных средств, но в связи с расширением функций банковских карт появился такой термин как эквайринг. Услуга сделала простую банковскую карту незаменимым атрибутом постоянного использования клиентами банка.

Так что же такое «эквайринг»? В дословном переводе, «Эквайринг» — это приобретение. В банковской среде эквайринговые системы выполняют функцию приема оплаты за приобретенные товары или при помощи услуги эквайринг карт.

История внедрения

На этапе запуска функциональные возможности услуги были очень ограниченные.

Предпринимателям для совершения операции требовалось выполнить множество действий — например, снять «слепок» (в профессиональной терминологии — «слип») банковской карты с реквизитами при помощи небольшого механического устройства под названием «импринтер».

Этот процесс не был защищённым, поскольку не было прямой связи с банком для оперативного получения данных о состоянии счета клиента, и определить наличие денежных средств на карте плательщика было физически невозможно.

Для того, чтобы уточнить данные, кассиру приходилось совершать звонок в банк и выснять информацию о финансовых возможностях клиента, и только после получения положительного ответа из банка происходила процедура оплаты. Позднее появились терминалы, которые позволяют обеспечивать непрерывную связь с банком и ,в случае нехватки средств на карте при оформлении покупки, информируют о невозможности ее совершения.

Современное применение

В наше время практически все организации и предприниматели используют эквайринг.

Это очень удобно, так как предоставляя услугу оплаты банковской картой, полностью исключается возможность оплаты клиентом товаров фальшивыми купюрами и значительно снижаются затраты на инкассацию наличных средств, а клиент при этом не беспокоится о сдаче «мелкими купюрами» и, самое главное, наличии этих купюр в своем кошельке для совершения покупки. Более того, организация, принимающая кредитные карты, как показывает статистика, увеличивает объем своих продаж на 25% . Специалисты связывают этот показатель с ростом незапланированных покупок.

Кто предоставляет Эквайринг

Установкой и обслуживанием терминалов для приема платежей по пластиковым картам, управлением автоматизированными точками приёма пластиковых банковских карт занимается банк-эквайер.

В обязанности банка-эквайера входят следующие услуги:

· установка оборудования (платежного терминала);

· обучение сотрудников компании проведению консультаций клиентов и предоставлению услуги по оплате товаров при помощи банковской карты;

· обеспечение бесперебойного доступа к системе моментальной проверки наличия финансовых возможностей плательщика на момент совершения сделки;

· предоставление программно-технического обеспечения аппаратов приема платежей.

Виды эквайринга

Эквайринг – современная услуга для обеспечения технического, расчетного и информационного обслуживания компаний при совершении платежей с помощью банковской карты при помощи специального оборудования для принятия платежей.

Чтобы воспользоваться услугой эквайринга от Трансстройбанка, компания должна заключить договор эквайринга. После подписания договора, банк предоставляет соответствующее оборудование, настраивает и проводит обучение персонала для возможности принимать оплату с платежных карт.

Выделяют несколько видов эквайринга:

· торговый эквайринг — в основном предоставляется в магазинах, ресторанах, гостиницах и отелях,

· интернет-эквайринг — для совершения покупок в сети Интернет,

· АТМ-эквайринг — обеспечивает снятие наличности с банковских карт.

Как правило, организация сама определяет, какой вид эквайринга ей больше подходит, но в случае возникновения вопросов, специалисты Трансстройбанка готовы оказать квалифицированную помощь.

Обменный эквайринг

Одним из популярных видов эквайринга является АТМ-эквайринг банковских карт. В наше время практически все организации выплачивают заработную плату по безналичному расчету, для этого каждому сотруднику банк оформляет карточку для перевода денежных средств. Для получения наличных средств персоналу необходимо воспользоваться банкоматом (АТМ).

Выбор эквайера

Чтобы подключить торговый эквайринг, предпринимателю необходимо изучить условия, предлагаемые банками-эквайерами. Основные характеристики, по которым организация выбирает банк:

- Стоимость эквайринга. При совершении каждой транзакции банк взимает определенный процент, прописанный в договоре. Трансстройбанк предоставляет гибкую тарифную сетку обслуживания клиента, а также снижение процентной ставки при росте прибыли компании.

- Спектр услуг, предоставляемых банком — установка и обслуживание оборудования, обучение персонала по работе с терминалами оплаты. Все эти услуги и квалифицированную помощь специалисты АКБ «Трансстройбанк» (АО) оказывают бесплатно. Также Банк ежедневно предоставляет электронные отчеты по совершенным операциям, которые позволяют организациям точно рассчитывать потоки денежных средств.

- Выбор платежной системы. Банк-эквайер работает с каждой платежной системой индивидуально, поэтому условия по работе с различными видами карт могут отличаться. В АКБ «Трансстройбанк» (АО) приниматься карты следующих платежных систем: VISA International, MasterCard Worldwide, МИР.

- Оборудование, предоставляемое банком. От технических параметров устройства и программ, установленных на нем, зависит скорость и безопасность операций.

Преимущества

Совершение платежей с помощью банковских карт стало обычной процедурой. Такой вид расчета имеет ряд неоспоримых преимуществ — снижение риска получения фальшивых купюр, исключается риск «обсчета» клиента, для организаций гораздо ниже становится потребность в инкассаторских услугах.

Таким образом, эквайринг является простым решением многих задач для всех участников рынка торговых и банковских услуг, поэтому каждая организация, заинтересованная в развитии своего бизнеса, должна обеспечить своих клиентов возможностью оплаты товаров и услуг посредством банковских карт.

Что такое банк-эквайер

В данной статье подробно разбирается понятие банк-эквайер — это финансовое учреждение, оказывающее услуги по организации работы точек приёма оплаты пластиковыми картами. Что нужно знать об особенностях таких банков предпринимателям и обычным пользователям?

Основные характеристики банков-эквайеров

Что такое банк-эквайер? Несмотря на незнакомое название, услугами банков-эквайеров большинство людей пользуются каждый день.

Это происходит, когда человек расплачивается за товары и услуги пластиковой картой. Банк, установивший терминал и создавший возможность рассчитаться безналичными средствами, и есть эквайер.

Соответственно, услуги по организации оплаты пластиковыми картами называются «эквайринг».

Многие пользователи задаются вопросом: «как правильно эквайрер или эквайер»? Правильным вариантом написания будет второй. Термин происходит от английского понятия «Acquirer», что переводится как «покупатель», «приобретатель» или «компания-покупатель».

Помимо установки терминалов и банкоматов, такие организации занимаются всеми сопутствующими финансовыми операциями. О них мы расскажем в следующем разделе. Среди самых распространённых и востребованных банков-эквайеров в России находятся:

- Сбербанк;

- Райффайзенбанк;

- Альфа-банк;

- Тинькофф;

- Модульбанк;

- Открытие;

- Россельхозбанк;

- ВТБ 24;

- Точка;

- Промсвязьбанк.

Банк, установивший терминал и создавший возможность рассчитаться безналичными средствами, и есть эквайер.

Какие функции выполняют банки-эквайеры

задача такого финансового учреждения (его ещё иногда называют «обслуживающим») — обеспечить бесперебойный приём платежей по безналичному расчёту. Однако для этого, в том числе чтобы соблюсти требования закона, нужно на регулярной основе осуществлять следующие функции:

- Авторизация платёжной карты. Для этого при предъявлении пользователем карты, эквайер запрашивает информацию о состоянии счёта у уполномоченной организации. Обычно в этом качестве выступает банк, выпустивший карту (банк-эмитент), процессинговый центр или иной орган, которого эмитенты наделили таким правом.

- Обработка всех поступающих через терминал платежей.

- Обеспечение перечисления всех средств от поступивших платежей на расчётный счёт организации, поставившей товары и услуги.

- Регуляция всей документации, электронной и бумажной, подтверждающей факт совершения платежа и перечисления средств.

Какие требования предъявляются к обслуживающим банкам

Так как главная задача эквайера состоит в организации приёма платежей пластиковыми картами, к нему предъявляются соответствующие требования. Во-первых, обслуживающая организация должна обеспечить бесперебойную возможность оплаты товаров и услуг безналичными средствами.

Во-вторых, банк поставляет всё необходимое оборудование, настраивает его работу, обслуживает, а в случае неисправности — оперативно заменяет или ремонтирует. В-третьих, необходим собственный процессинговый центр, который будет обрабатывать поступающие запросы (иногда используется арендованный, это менее надёжно).

В-четвёртых, у обслуживающего банка должна быть лицензия на эквайринг. Данный документ выдают платёжные системы. Наиболее востребованными в России являются Mastercard и Visa, довольно значительной на рынке в последнее время стала доля отечественной платёжной системы «Мир».

Какое оборудование поставляют банки-эквайеры

1. Кассовый аппарат. Это может быть полноценная новая касса или дополнение к уже работающей. Наиболее дорогостоящая часть оборудования, предназначенная для чтения и расшифровки карт, а также печати чеков.

2. POS-терминал— это аппарат, считывающие данные карты и проводящий авторизацию.

3. PinPad. Устройства для считывания карты и ввода пин-кода. Современные панели, как правило, предусматривают возможность бесконтактных платежей, в том числе по системам Apple Pay и Samsung Pay.

4. Импринтер — механизм, снимающий оттиск с пластиковой карты. Используется только для некоторых платежей.5. Процессинговый центр. Так называют автоматизированную систему обработки поступающих при предъявлении карты запросов. Считается более выгодным, если банк обладает собственным центром, а не арендует его. Так обеспечивается высокая скорость обработки запросов, надёжность и бесперебойность работы.

Это традиционный набор оборудования, поставляющийся эквайерами. Однако в отдельных случаях он может быть дополнен или наоборот сокращён.

задача эквайера состоит в организации приёма платежей пластиковыми картами.

Стоимость услуг эквайринга и их особенности

Выше мы разобрали вопрос «банк-эквайер — что это». Теперь обсудим стоимость таких услуг. Разумеется, тарифы на организацию безналичного обслуживания у разных банков отличаются. Обычно стоимость равна определённому проценту от каждой покупки. Как правило, размер платежа устанавливается в границах от 1,5 до 4% от каждой сделки.

То есть, когда покупатель совершает покупку на сумму 1000 рублей и оплачивает её безналичным способом, от 15 до 40 рублей он платит банку-эквайеру. Также важно знать, что деньги за товар переводятся на счёт продавца не мгновенно, а в течение 1-3 дней.

Что такое «банк-эмитент»

Другое важное понятие, касающиеся безналичной оплаты — это банк-эмитент. Так называют финансовое учреждение, выпускающее и обслуживающее пластиковые карты. Один и тот же банк может выступать в роли эмитента и эсквайера и наоборот, только в одном из качеств. Разберём несколько примеров.

Например, клиент использует карту банка «Открытие». «Открытие» в данном случае — эмитент. Когда клиент расплачивается этой же картой через терминал «Открытия», банк выступает одновременно и в качестве эквайера. Если же владелец карты расплачивается через эквайер Бинбанка. «Открытие» остаётся только эмитентом. То есть, в разных ситуациях статус одного и того же банка может меняться.

Наиболее распространённые проблемы эквайринга

Самой распространённой проблемой при осуществлении безналичной оплаты является ситуация, когда банк-эквайер или эмитент по какой-либо причине отклонил транзакцию. Поводами для отказа в проведении операции, как правило, становятся:

- Недостаток средств на счёте.

- Фрод-мониторинг — система оценки транзакций — считает операцию, небезопасной, мошеннической или подозрительной. Фрод-мониторинг обычно блокирует транзакции по российским картам за рубежом. Также распространены отмены транзакций, когда адрес электронной почты или номер телефона пользователя, введённые для покупки, отличаются от данных банка.

- Превышен максимальный лимит на транзакции за определённый период (день или месяц).

От надежности обслуживающего банка зависит работа всего бизнеса.

Заключение

Наличие эквайринга — обязательный признак современной организации в условиях популярности безналичного расчёта. На российском рынке сейчас работают несколько десятков финансовых организаций, предлагающих подобные услуги. Но прежде чем выбрать банк-эквайер, необходимо внимательно изучить предлагаемые ведущими учреждениями тарифы и условия работы с ними.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.