Рефинансирование кредитных карт других банков

Содержание

Рефинансирование кредитных карт: список лучших банков + отзывы

В статье разберемся, можно ли рефинансировать долги по кредитным картам. Узнаем, в какие банки можно отправить онлайн-заявку и каким требованиям должны соответствовать заемщики. Мы подготовили для вас список необходимых документов и собрали отзывы заемщиков.

Какие банки рефинансируют кредитные карты: ТОП-9 лучших предложений

Рефинансирование кредитных карт — это предоставление нового кредита для погашения действующей задолженности, т. е. для закрытия кредитного лимита в другом банке. Данная услуга есть во многих банках.

Предлагаем ознакомиться с наиболее интересными предложениями по рефинансированию:

| Название банка | Процентная ставка | Сумма | Срок |

| Тинькофф Банк | 15 — 29,9% | до 300 тыс. р. | 3 года |

| Райффайзенбанк |

| до 2 млн р. | до 5 лет |

| Сбербанк | 11,5% | до 3 млн р. | до 7 лет |

| Альфа-Банк | от 11,99% | до 3 млн р. | до 7 лет |

| ВТБ | от 12,5% | до 5 млн р. | до 7 лет |

| Бинбанк | 10,49 — 22,49% | до 2 млн р. | до 7 лет |

| Россельхозбанк | 10 — 11,50% | до 750 тыс. р. | до 7 лет |

| Уралсиб | 14,5% | до 1,5 млн р. | до 7 лет |

| Росбанк | 13,5 — 17% | до 3 млн р. | до 5 лет |

Обращение в один из перечисленных банков позволит суммировать остатки задолженности, снизить сумму текущего платежа на основе более низкой процентной ставки, и получить новый, более удобный график выплат.

Также прочитайте: Рефинансирование потребительских кредитов в банке: ТОП-20 банков, ставки и условия программ + отзывы заемщиков

Тинькофф Банк

Решение по финансированию принимается мгновенно после подачи заявки на сайте банка. В случае одобрения банк самостоятельно гасит существующую задолженность, а клиента переводит на платиновую карту. В течение 120 дней вам не придется платить проценты по карте. Далее ежемесячный платеж составит 6% от общей суммы долга.

В качестве бонусной программы предусмотрен кэшбэк в 1% на оплату любых покупок и скидки до 30% при расчете по спецпредложениям.

Также прочитайте: Рефинансирование кредитов других банков в Тинькофф: условия, кредитный калькулятор и отзывы клиентов

Райффайзенбанк

В рамках программы можно рефинансировать до 5 кредиток. Для активации услуги не требуется согласие текущего кредитора, поскольку банк погашает задолженность в полном объеме. Сумма долга переводится на кредитную карту, по которой предусмотрен денежный лимит.

Сбербанк

Под программу рефинансирования подпадают любые кредитные карты. Общее количество — не более 5. Обеспечение нового займа не требуется, а комиссия за его выдачу не взимается.

Процесс приема документов осуществляется по упрощенной схеме. Для получения суммы, которая не превышает величину рефинансируемых кредитов, достаточно одного гражданского паспорта.

Также прочитайте: Рефинансирование кредита в Сбербанке для физических лиц: условия программы, документы и отзывы

Альфа-Банк

В рамках программы можно рефинансировать до 5 кредитов, включая и кредитные карты. Можно рассчитывать на получение дополнительной суммы сверх основной задолженности. Для оформления программы нужно заполнить заявление на досрочное погашение займа в стороннем банке. После заключения договора банк полностью выплатит долг.

Особые условия программы предусмотрены для владельцев зарплатных карт и сотрудников компаний-партнеров банка.

ВТБ

Программа рефинансирования оформляется без обеспечения. Вы можете объединить до 6 кредитов и кредитных карт в один. Перевод средств в другие банки для погашения долгов осуществляется без выплаты комиссии. В рамках программы банк может предоставить вам дополнительную сумму на любые цели.

Процентная ставка по новому кредиту может быть снижена через полгода до 7,5%, что существенно уменьшит сумму переплаты.

Также прочитайте: Рефинансирование кредитов в банке ВТБ 24: условия, ставки и отзывы

Бинбанк

Программу рефинансирования можно оформить, если минимальный остаток долга по каждому кредиту — от 10 тыс. р., при отсутствии просрочек в течение последних шести месяцев. В случае подключения страховки процентная ставка существенно снижается.

Кредиты оформляются на новые счета, с использованием пластиковых карт платежных систем Visa и MasterCard. Обеспечение нового займа не требуется.

Также прочитайте: Рефинансирование кредитов в Бинбанке: условия для физических лиц, подача онлайн-заявки и отзывы

Россельхозбанк

Программа рефинансирования дает возможность объединить до трех кредитов, оформленных в других банках, без обеспечения и комиссий, с комфортным размером ежемесячного платежа. Кроме этого, можно получить дополнительные деньги на любые цели по сниженной процентной ставке.

Можно выбрать удобную дату платежей и привлечь в процесс погашения задолженности созаемщиков. Выплатить новый кредит можно досрочно, в любое время, без выплаты комиссий и других ограничений.

Уралсиб

Программа рефинансирования объединяет все кредиты в один по фиксированной ставке. Размер платежа устанавливается на более низком уровне, чем по старым долгам. Клиентам предоставляются дополнительные деньги на любые цели. Услуга оформляется без справок о доходах.

Росбанк

В рамках программы часть нового кредита направляется на выплату долгов в других банках, а остаток поступает в распоряжение заемщика. Комиссии за оформление, выдачу и обслуживание кредита не взимается.

При сумме займа от 600 тыс. р. ставка устанавливается на минимальном уровне. Дату погашения новой задолженности можно выбрать самостоятельно.

Займ может быть выплачен досрочно, без комиссий и ограничений по суммам.

Онлайн-заявка на рефинансирование

Для оформления услуги перекредитования долга выберите банк с наиболее подходящими для вас условиями, зайдите на сайт и составьте онлайн-заявку.

В электронной форме укажите:

- Ф.И.О.

- Дату рождения.

- Место жительства.

- Контактные данные.

- Сведения из паспорта.

- Информацию о работе.

- Сумму постоянных доходов.

- Сумму задолженности в других банках на текущий момент.

Отправьте заявку на рассмотрение и дождитесь связи с представителем банка. Предварительное решение вы получите в СМС-уведомлении. В случае одобрения посетите отделение банка с пакетом необходимых документов. Дождитесь окончательного одобрения и подпишите соглашение.

После документального оформления рефинансирования банк погасит ваши долги в других финансовых учреждениях. Вам предоставят новый график выплаты кредита, размер ежемесячного платежа и т. д.

В некоторых банках услуга рефинансирования может быть оформлена удаленно. Все документы и карту с заемными средствами вам доставит курьер.

Требования к заемщикам

Реструктуризацию задолженности могут оформить физические лица возрастом от 21 года до 70 лет. Обязательные условия: гражданство РФ, прописка в регионе присутствия банка, отсутствие просрочек по действующим займам в течение последних шести месяцев.

Список необходимых документов

Для оформления услуги вам понадобятся:

- Паспорт РФ.

- Второй личный документ, например, водительское удостоверение.

- Справка с работы и другие бумаги, подтверждающие сумму постоянных доходов.

- ИНН.

- СНИЛС.

- Копия трудового договора или книжки.

Что важно знать о рефинансировании кредитных карт?

Рефинансирование снижает финансовую нагрузку. После оформления услуги необходимо вносить платежи в рамках одной задолженности, в одно и то же время. Это исключит путаницу и возможное допущение просрочек.

Многие банки могут предоставить сумму кредита, которая превышает общий размер долга. Деньги, которые не пошли на погашение задолженности в других банках, начисляются, как правило, на кредитную карту. Их можно использовать по собственному усмотрению.

Отзывы о рефинансировании кредитных карт

Егор Мельников:

«Не так давно сделал рефинансирование в банке ВТБ. У меня был кредит и две кредитные карты, по которым нужно было ежемесячно погашать долги. В данный банк обратился из-за приемлемых условий.

Проблем с документами не было. Заявку оформил через сайт, и ее одобрили на следующий день. Теперь выплачиваю один долг по более низкой процентной ставке.

Кроме этого, в банке мне выдали кредитку с неплохим денежным лимитом».

Аня Сухорукова:

Саша Максимов:

«Перекредитование — удобная вещь и, по сути, спасение, если ты по уши в долгах. У меня была подобная ситуация, поэтому обратился в Бинбанк для реструктуризации своих долгов.

Заявку рассматривали в течение двух дней, но все же одобрили. Три моих старых долга по картам банк полностью погасил, и мне сделали новый график выплат. Размер ежемесячного платежа более низкий. Кредит одобрили на три года.

Дополнительно выдали кредитную карту с лимитом 30 тыс. р.».

Маша Носкова:

Рефинансирование кредитных карт: самые выгодные предложения 2019 года

Перекредитование — закрытие всех старых кредитов и объединение их в один новый, как правило, на более выгодных условиях.

Рефинансировать кредитку можно, но только если займ был получен в других банках, и если заемщик обладает хорошей кредитной историей.

При этом полученные в результате рефинансирования деньги можно потратить только на возвращение старых долгов, после чего клиент становится должен уже «новому» банку.

Можно ли рефинансировать кредитную карту?

Кредитная карта, по своему существу, — потребительский, то есть нецелевой, заем, открываемый и оплачиваемый многократно.

Единственным важным условием, отличающим кредитку от потребительского займа, является месячный лимит по карте: потребительский кредит берется единоразово и выплачивается в течение определенного срока, а по кредитке займ можно брать в любое время и неограниченное количество раз, при этом размер долга и сроки выплат зависят от месячного лимита.

Поэтому на кредитку, как и на обычный займ, оформляется кредитный договор. Подобное соглашение является банковским продуктом, а значит кредитную карту можно рефинансировать так же, как и любой другой банковский продукт. В процессе перекредитования кредитной карты происходит передача долговых обязательств от одной банковской организации к другой, «новой» — это и является рефинансированием.

Важно: крупные банки — ВТБ, Сбербанк и другие — всегда уточняют, с какой целью гражданин желает перекредитовать свои займы. Заранее продумайте свой ответ, т.к. его отсутствие может стать причиной отказа в перекредитовании.

Можно, например, указать, что в новом банке процентная ставка более выгодная, слишком высокий для вас ежемесячный платеж тоже хорошее объяснение. Эти два ответа — наиболее распространенные и при этом удовлетворительные для банка.

На каких условиях производится рефинансирование кредитных карт других банков: 6 лучших предложений

Перед тем, как искать наиболее подходящие вам банковские предложения, мы советуем вам проверить свою кредитную историю. Дело в том, что рефинансирование в большинстве случаев происходит на выгодных для клиента условиях — со сниженной процентной ставкой, с уменьшенным ежемесячным платежом и так далее.

Соответственно, банк получает меньше прибыли по сравнению с другими своими продуктами, и потому больше рискует. Даже незначительно подпорченная кредитная история легко может стать причиной отказа. Поэтому обратитесь в БКИ до подачи заявки в банк, чтобы рефинансировать кредитную карту «как и полагается», т.е. без отказов и бумажной волокиты.

Кроме того, стоит учитывать, что предложение банка и его условия сильно зависят от следующих параметров:

- Платежеспособность клиента;

- Участие в зарплатном проекте;

- Кредитная история и наличие судимостей;

- Оформление или отказ от комплексного страхования;

- Сумма нового кредита.

Если с кредитной историей и прочими параметрами все в порядке, заемщику становятся доступны шесть банковских предложений, наиболее выгодных в нынешнем году:

Общие требования в рамках рефинансирования кредитной карты

Условия по программе в целом соответствуют требованиям банков. Это значит, что если заемщик полностью проходит по требованиям, он в дополнение к облегченному прохождению процедуры получает и более выгодные условия.

Поэтому позаботиться о своем имидже нужно со всей тщательностью, и сделать это желательно заранее. Любой российский банк обязательно потребует:

- Справку о доходах по форме 2-НДФЛ. В некоторых случаях, если у клиента имеется «неофициальный» постоянный доход — например, благодаря фрилансу или сезонным подработкам, — принимаются также справки по форме банка. Более того, для утверждения действительно больших кредитных сумм банк может запросить выписку со счетов, договор о купле-продаже недвижимости и прочие бумаги, подтверждающие наличие ликвидной собственности. Не забывайте, что от размера вашего дохода зависит одобренная кредитная сумма — чем больше доход, тем больше могут дать в долг;

- В большинстве банков минимальный возраст для оформления — 21 год, в некоторых — 23 года. Максимальный возраст не должен превышать 65-ти лет на момент погашения задолженности;

- Военный билет для мужчин, чей возраст не достиг 27-ми лет, обязателен для предоставления;

- Заемщик должен быть гражданином Российской Федерации, и, при обращении в банк, он должен взять с собой внутренний паспорт РФ;

- Трудовая книжка с отметками об общем трудовом стаже не менее года, на последнем рабочем месте — не менее 3-х месяцев;

- Большинство банков требуют, чтобы до окончания рефинансируемых кредитов оставалось не менее 2-х месяцев. В противном случае банку просто нет смысла перекредитовывать человека на такой маленький срок;

- Новый кредит в обязательном порядке должен быть целевым. Это значит, что полученные деньги должны быть потрачены только на уплату прежних долгов. Если заемщик хочет получить еще некоторую сумму наличкой «сверху», придется нести дополнительные бумаги о доходах или вовсе получать отдельный потребительский кредит.

Важно: помимо прочего от оформленной страховки и участия в зарплатном проекте зависит процентная ставка, от привлечения поручителей и/или созаемщиков, а также от кредитной истории зависит конечный шанс одобрения рефинансирования. Это важно для клиента, желающего получить самые-самые выгодные условия.

Как подать заявку на рефинансирование и как закрыть старый кредит?

Подать заявку можно двумя путями: онлайн и лично в территориальном отделении банка.

Стоит отметить, что при подаче заявки через интернет в итоге все равно придется идти в отделение — для удостоверения личности и передачи документов.

Таким образом, онлайн-сервис нужен лишь для предварительной оценки ваших шансов, чтобы заранее понять, можно ли рассчитывать на рефинансирование в этом банке.

- Отправьте онлайн-заявку на официальном сайте выбранного банка, дождитесь ответа. Если такой функции на сайте нет, этот шаг можно пропустить.

- Придите в отделение банка для подачи заявления. Фирменный бланк вам дадут сотрудники организации, они же помогут правильно написать заявку. После этого вам дадут точный список требуемых документов, подходящих конкретно в вашей ситуации. Как правило, в список входят: российский паспорт; кредитные договора на все рефинансируемые ссуды; справки из банков об остатках задолженности; копия трудовой книжки, заверенная главным бухгалтером и руководителем предприятия-работодателя, а также справку о доходах;

- Заявление рассматривается в течение нескольких дней. О принятом решении извещают по телефону или смс-сообщением. Если заявка одобрена, заемщику предлагают явиться в банк для подписания договора;

- Сотрудники банка открывают клиенту счет и перечисляют на него деньги. Средства нужно перевести на кредитную карту, после чего они автоматически спишутся. Далее нужно съездить в банк, выпустившего кредитную карту, и закрыть кредитный договор на основании его выполнения.

- В большинстве случаев закрыть карту сразу не удастся: пока деньги обработаются системой, понадобится время. Приезжайте в банк на следующий после оплаты день. Там же, «не отходя от кассы», возьмите справку о погашении задолженности и справку об отсутствии претензий — эту бумагу могут запросить в новом банке. Кроме того, такая справка может снизить вам процентную ставку, т.к. она будет служить подтверждением целевой траты кредитных средств.

Особенности рефинансирования кредитных карт

ПОДАТЬ ЗАЯВКУ НА РЕФИНАНСИРОВАНИЕ И БЫСТРО УЗНАТЬ РЕШЕНИЕСовременные карточные кредитные продукты предполагают сравнительно невысокую процентную ставку и наличие длительного льготного периода, тогда как более ранние версии обходились клиентам дорого и проценты по ним начислялись с первого дня использования средств. Рефинансирование кредитных карт представляет собой выдачу нового кредита (или карты) для погашения существующей задолженности, а именно закрытию кредитного лимита. Делается это для того, чтобы снизить финансовую нагрузку и переоформить кредит на более выгодных, чем раньше условиях.

Принципы рефинансирования одинаковы для всех видов кредитования. Для получения такого вида услуги клиенту потребуется обратиться в отделение выбранного им финансового учреждения, подать заявку согласно условиям и требованиям организации.

Если по анкете заемщика принято положительное решение, то его приглашают на выдачу кредита. После получения денежных средств пользователю необходимо внести деньги на карту банка, в котором вы кредитовались ранее.

Когда финансовое обязательство погашено, следует написать заявление на закрытие карточного счета и блокировку пластиковой карты, а также получить справку о полном погашении долга и отсутствии обязательств перед банком.

Средства на рефинансирование могут предлагаться как путем открытия кредитной карты, так и наличными в виде потребительского кредита.

В последнем случае банк часто предлагает продукт по комплексному перекредитованию разных видов задолженности (авто, карта, потребительский, ипотека) и объединение их в один потребительский кредит.В этом случае происходит уменьшение ежемесячного платежа, а также убираются дополнительные расходы и комиссии по каждому виду кредитов.

Как выбрать программу

Чтобы подобрать программу рефинансирования, необходимо определить оптимальные для себя условия получения нового кредита и подобрать лучшее финансовое учреждение. При этом нужно учитывать следующее:

- Кредитного лимита по новой карте должно хватать на полное погашение задолженности с учетом процентов и комиссий.

- Ставка по новому кредиту (если происходит выдача наличными) должна быть меньше действующей хотя бы на 2-3%.

- При получении новой кредитки необходимо внимательно прочитать все условия. Подвох может быть в плате за обслуживание карты, различных комиссиях (например, за перевод и снятие), лимитах и ограничениях на операции.

- Обращаться следует в надежный и проверенный банк, шанс повышения ставки и ухудшения условий обслуживания в таком учреждении ниже.

Если вы рефинансируете карту путем получения потребительского кредита, учитывайте тот факт, что погашать его придется строго по графику. У вас уже не будет возможности внести небольшой минимальный платеж, оставив основную сумму на конец срока кредитования. Также вы не сможете возобновлять свой лимит при погашении части долга.

Главным преимуществом программы рефинансирования старой кредитной карты можно назвать значительное снижение затрат на использование заемных средств и обслуживание продукта. Также есть и другие плюсы:

- Возможность использования льготного периода по карте и других программ лояльности.

- Право погасить карту более высокого класса и получить стандартную.

- Понижение ставки по кредитному лимиту.

- Возможность увеличения срока кредитования.

- Возможность рефинансирования путем получения потребительского займа с установлением единого и простого графика ежемесячных платежей.

К явным недостаткам рефинансирования карт можно отнести:

- Необходимость подачи полного пакета документов для согласования.

- Целевое использование средств – потратить деньги по своему усмотрению нельзя, вы должны обязательно направить их на погашение долга прежнему кредитору. Если вы этого не сделаете, то процентная ставка будет значительно увеличена, либо банк и вовсе потребует возврата кредита.

- Оплата комиссий и страховых платежей при оформлении нового договора.

Страхование может быть подключено только как добровольная программа, и обязать ее приобрести банк не имеет права. При этом кредитный комитет при рассмотрении заявки, действительно, лояльнее смотрит на согласившихся застраховаться лиц.

Из вышесказанного можно сделать вывод, что рефинансирование кредитки целесообразно в двух случаях:

- Если вы решили полностью отказаться от кредитного бремени и хотите сделать это с наименьшей нагрузкой на бюджет. В этом случае для перекредитования берется потребительский кредит с фиксированной более низкой ставкой. При этом вы не сможете снова брать внесенные средства, а платеж в месяц, вероятно, будет выше.

- Если вы нашли кредитную карту с заведомо более выгодными условиями. Причем речь здесь идет не столько о ставке, сколько о продолжительности льготного периода и об условиях использования карты. Например, можно без дополнительных расходов снимать либо переводить на другую карточку наличные, при этом беспроцентный период сохраняется.

Краткий обзор предложений банков по рефинансированию кредитных карт

Практически все крупные финансовые учреждения предлагают действующим заемщикам других банков перекредитоваться у них. Это позволяет компании не только получить свою прибыль от кредита, но и значительно прирастить клиентскую базу. Ниже представлена сравнительная таблица с условиями рефинансирования кредитных карт ведущих банков.

| «БинБанк» | От 50 тыс. до 2 млн. | 11,99-16,99%* | От 1 до 7 |

| «Альфа-Банк» | До 3 млн.** | 11,99%-17,99% | До 7 лет |

| Сбербанк | От 30 тыс. до 3 млн. | 13,5% | От 3 мес. до 5 лет. |

| «Райффайзен Банк» | От 90 тыс. до 2 млн. | 11,99% | От 12 до 60 мес. |

| Банк «Открытие» | От 50 тыс. до 2,5 млн. | От 11,9% до 22,5%*** | От 6 до 60 мес. |

| ВТБ | От 100 тыс. до 5 млн. | От 13,5% до 17% | До 5 лет |

* Ставка указана с учетом оформления страховки (в случае отказа от ее оформление начисляется от 16,99 до 23,99%). Минимальная сумма долга по каждому действующему кредиту не менее 10 000 руб.

** Максимальныя сумма устанавливается индивидуально в зависимости от категории заемщика. Переплата зависит от суммы кредитования.

*** Если не представить документы о погашении ранее выданного кредита, ставка увеличится на 2%.

Все банки предоставляют разные предложения для проведения процедуры рефинансирования, в основном они зависят от таких факторов, как:

- был ли заемщик раньше клиентом банка;

- суммы нового кредита;

- согласие или отказ от страховок банка;

- потребность в дополнительных средствах.

При перекредитовании следует обязательно уточнить сроки подачи справок о погашении действующих кредитов: если не подать документ вовремя, ставка по кредиту возрастет на несколько процентов.

Рассчитать реальную выгоду от оформления нового кредита по программе рефинансирования, с учетом актуальных на 2019 год условий, заемщику поможет специальный калькулятор, который есть на официальном сайте каждого банка.

Рефинансирование кредитных карт других банков: лучшие предложения 2019 — Все о финансах

(10 5,00 из 5)

Загрузка…

Есть ли смысл осуществлять рефинансирование кредитных карт других банков? Данный вопрос очень часто задают клиенты финансовых учреждений, регулярно практикующие заимствование посредством кредиток.

Очевидно, что в последнее время банковские кредитные карты пользуются значительным спросом у российских потребителей продуктов заемного финансирования.

Пластиковые кредитки становятся достойной альтернативой традиционным потребительским займам, которые были столь популярны до недавнего времени.

Действительно, кредитный пластик имеет много преимуществ по сравнению со стандартными ссудами банков и микрофинансовых организаций.

Это обстоятельство делает карту востребованным и эффективным инструментом, позволяющим её держателю быстро и комфортно привлекать денежные средства банка-эмитента на условиях заимствования.

Например, возобновление изначально установленного лимита кредитования по карте, которое автоматически происходит при ежемесячном погашении заемщиком возникающих обязательств, считается наиболее привлекательной особенностью кредитки, что подтверждается мнением большинства пользователей.

Рефинансирование кредиток: в чем актуальность этой услуги

Доступность кредитных карт для самого широкого круга заемщиков, легкость и удобство в практическом применении, многофункциональность использования, оперативность получения и последующего погашения заемных средств – все эти положительные моменты явно благоприятствуют тому, что значительная часть потребителей банковского кредитования отдает сегодня предпочтение пластиковым кредиткам, оформляя их зачастую в большом количестве через разные банки.

Нередко это приводит к появлению некоторых проблем с совершением своевременных выплат по кредитным обязательствам. Это выражается, прежде всего, в частых просрочках при внесении пользователем погашающих платежей для каждой из имеющихся у него карт.

Бывает и так, что заемщик, оформляющий и применяющий несколько кредиток одновременно, сильно переоценивает свои финансовые возможности. Выплата обязательств по кредиткам становится серьезным испытанием для платежеспособности их обладателя.

Многие банки предлагают держателю нескольких карт объединить действующие по ним обязательства в один общий заем, что может ощутимо облегчить их дальнейшее погашение.

Единственный вариант успешного решения данной задачи – провести в конкретном банке рефинансирование (перекредитование) пластиковых кредиток, выпущенных ранее другими финансовыми учреждениями.

Рефинансирование кредиток: суть процедуры, варианты осуществления

Надо отметить, что рефинансирование кредитных карт во многом аналогично перекредитованию обычных банковских займов. Данные продукты базируются на одних и тех же ключевых принципах.

Пластиковая кредитка, как и стандартная денежная ссуда, является типичным инструментом заимствования, приводящего, как известно, к возникновению определенных финансовых обязательств держателя карточки (получателя ссуды) перед банком-эмитентом (кредитором).

Эти обязательства подлежат ежемесячному погашению с соблюдением установленных сроков внесения соответствующих платежей.Таким образом, обязательства по банковской кредитке могут быть успешно рефинансированы с целью ослабления финансовой нагрузки заемщика и улучшения условий обслуживания кредитных средств, привлекаемых посредством пластика.

Когда речь заходит о погашении актуальных обязательств по кредитке, сразу становятся очевидными негативные особенности, характерные для этого варианта привлечения заемных средств.

- Во-первых, нельзя не отметить относительно высокую стоимость такого кредитования, что выражается в высоких ставках процента, присущих заимствованию пластиковой картой.

- Во-вторых, задержка ежемесячного платежа по кредитке, приводящая к нарушению сроков выплаты привлеченного займа, обуславливает начисление должнику штрафных санкций (пени) в достаточно большом размере.

Услуга рефинансирования кредиток, эмитированных разными банками, как раз и позволяет их обладателю уменьшить существенным образом финансовое бремя, связанное с необходимостью ежемесячного погашения соответствующих обязательств.

Полезность рефинансирования, осуществляемого банком в отношении кредитных карт, эмитированных другими финансовыми структурами, выражается, прежде всего, в достижении заемщиком (держателем) следующих преференций:

- объединение нескольких карточных займов, в том числе и от разных банков, в одну общую ссуду, что создает наилучшие возможности для их дальнейшего погашения;

- ощутимое уменьшение величины ежемесячной выплаты по имеющимся у заемщика кредитным обязательствам;

- снижение совокупной долговой нагрузки на личный (семейный) бюджет обладателя пластиковой кредитки.

Как производится рефинансирование кредиток: основные способы

В практике работы современных банков используются два ключевых подхода к перекредитованию обязательств по пластиковым кредиткам:

- предоставление клиенту нового пластика;

- выдача держателю карточки наличных денежных средств на условиях заимствования.

Оформление новой кредитки

Данный подход подразумевает, что рефинансирующий банк выпускает для клиента новую кредитку с более выгодными условиями погашения обязательств – по сравнению с предыдущими параметрами карточного заимствования, которые действовали для рефинансированной карты, полученной ранее в другом кредитном учреждении.

Положительная особенность этого способа – лояльность банка-эмитента в отношении требований, предъявляемых к заемщику (держателю). Отрицательные моменты для клиента заключаются в необходимости сбора внушительного пакета документов, повышенном внимании к кредитному досье заявителя, недопустимости открытых просрочек.

Так или иначе, лимит заимствования по новой кредитке будет достаточным для покрытия задолженности по предыдущим картам в полном объеме.

Такой вариант рефинансирования кредитного пластика обычно предлагается заемщикам относительно молодыми, недавно созданными финансовыми учреждениями.

Суть подобного подхода состоит в том, что клиенту вместо кредитки выдается наличный заем в сумме, достаточной для погашения обязательств по рефинансируемой карте.

Аргумент в пользу такого способа – стоимость кредитования наличными оказывается ниже, чем при карточном заимствовании.

Лучшие предложения банков по рефинансированию кредиток

Многие банки сегодня предлагают клиентам услугу рефинансирования кредитных карт, эмитированных другими финансовыми структурами. Рассмотрим лучшие предложения 2019 года.

| Банк | Максимальная сумма перекредитования, рублей | Срок заимствования, месяцев | Ставка годовая по кредиту, % |

| Тинькофф | 300 000 | нет ограничения | от 12,90 |

| Райффайзенбанк | 2 000 000 | 12 – 60 | 11,99 |

| Сбербанк | 3 000 000 | 3 – 60 | 12,50 (13,50) |

| Альфа-Банк | 3 000 000 | до 84 | от 11,99 |

| Связь-Банк | 3 000 000 | 6 – 84 | 11,90 |

| Открытие | 2 500 000 | 6 – 60 | от 11,90 |

Прочтите также: Можно ли рефинансировать кредиты с плохой кредитной историей и как это сделать?

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

(10 5,00 из 5)

Загрузка…

Лучшие предложения по рефинансированию кредитных карт от банков

В связи с постоянным снижением процентных ставок рефинансирование кредитных карт становится все более популярным банковским продуктом. Мы собрали для вас лучшие предложения отличающиеся выгодными процентными ставками и удобством оформления.

Лучшее предложение от Тинькофф

Предложение от банка Тинькофф смело можно называть одним из лучших, так как кроме удобства оформления можно отсрочить уплату процентов по рефинансированию на 120 дней.

Это значит, погасив задолженность по кредитной карте в другом банке можно не платить проценты в Тинькофф почти 4 месяца. Эта услуга так и называется «120 дней без процентов» и доступна держателям кредиток Платинум.

Вы можете оформить подключение этой услуги с новой карточки или уже существующей. После истечения этого срока погашение происходит по стандартным условиям, которые заключаются в:

- Процентная ставка — от 12,9% годовых.

- Срок кредитования — не регламентируется

- Максимальная сумма рефинансирования — 300 000 ₽.

Получение кредитной карты Тинькофф очень простое. Вы оформляете заявку онлайн на официальном сайте (понадобится только паспорт), а карточку вам доставит курьер на любой указанный вам адрес. Далее необходимо заказать услугу «120 дней без процентов» и погасить кредитку другого банка.

Предложение от Райффайзенбанка можно назвать одним из самых выгодных для перекредитования кредитных карт благодаря самой низкой процентной ставке.

Причем она является фиксированной, то есть клиент гарантированно ее получит если обратится за рефинансированием. Но есть одно условие — обязательное страхование жизни и здоровья физического лица.

Страховка является полезным продуктом и стоит не так и дорого. С основными условиями можно ознакомиться ниже:

- Фиксированная процентная ставка — 11,99% годовых.

- Срок кредитования — от 12 до 60 месяцев.

- Максимальная сумма кредита — 2 000 000 ₽.

В случае отказа от страхования процент вырастает на 5%, и банковский продукт становится уже не таким выгодным. Можно рефинансировать до 5 карт или объединить их с другими кредитными задолженностями. В случае несвоевременного подтверждения закрытия долгов в других банков ставка вырастает на 8%.

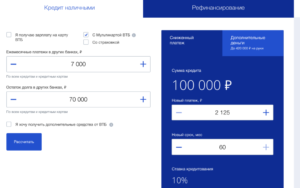

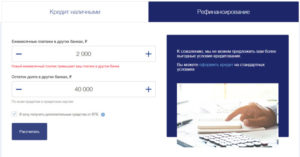

Предлагаем вам произвести расчет на нашем онлайн калькуляторе рефинансирования кредитов. Он позволяет сравнить параметры вашей текущей задолженности с условиями после перекредитования. Можно просчитать с уменьшением размера ежемесячного платежа или общего срока действия договора.

Выполнить онлайн расчет на калькуляторе

Сбербанк является наиболее популярным и надежным в стране. Для многих клиентов это является главным критерием выбора для рефинансирования кредитной организации. Для перекредитования карт установлены разные условия в зависимости от необходимой суммы. Но все они после последнего снижения достаточно выгодны и заключаются в:

- Процентная ставка — 12,5% годовыхна сумму рефинансирования от 500 000 ₽ и 13,5% до 500 000 ₽.

- Срок — от 3 до 60 месяцев.

- Максимальная сумма — 3 000 000 ₽.

Скорей всего для закрытия кредитной карты в другом банке понадобится менее 500 000 ₽, а значит необходимо ориентироваться на 13,5%. Для оформления необходимо обратится в ближайшее отделение Сбербанка. Есть возможность получить дополнительные деньги наличными сверх рефинансируемой суммы. Но для этого придется предоставить справку о доходах.

Перекредитование в Альфа-Банке

Рефинансирование в Альфа-Банке будет особенно выгодным для обладателей зарплатных карт, а таких людей не мало. Но и стандартные условия достаточно выгодны. Вместе с закрытием кредитных карт, которых может быть не более 5, доступно получение дополнительных наличных денег. Со всеми основными условиями можно ознакомиться ниже:

- Процентная ставка — от 11,99% годовыхи зависит от статуса клиента и необходимой суммы на рефинансирование.

- Срок кредитования — до 7 лет.

- Максимальная сумма кредита — 3 000 000 ₽.

Страхование не является обязательным, но его наличие повлияет на окончательный процент по перекредитованию кредитных карт и других финансовых задолженностей. Подача заявки происходит в онлайн режиме, а предварительно решение физическое лицо получает мгновенно в смс сообщении.

В банке Москвы можно объединить до 6 кредитных карт в рефинансировании. Можно получить дополнительные денежные средства наличными на любые цели. Для зарплатных клиентов предусмотрены дополнительные преимущества. В случае необходимости банк может предоставить заемщику «кредитные каникулы» — отсрочить или уменьшить платежи на некоторое время. С основными условиями можно ознакомиться ниже:

- Процентная ставка — от 12,9% годовыхи зависит от статуса клиента и его финансовых возможностей.

- Срок — до 60 месяцев.

- Максимальная сумма — 3 000 000 ₽.

Вместе с рефинансированием оформляется дебетовая или кредитная карта первый год обслуживания которой бесплатен. Страхование не является обязательным, но согласие на приобретение полиса определенно влияет на окончательные тарифы перекредитования.

Самая низкая ставка в Связь-Банке

Связь-Банк предлагает самую низкую процентную ставку по рефинансированию карт и кредитов на финансовом рынке России — всего 11,9%.

Но взамен он требует оформления страхования от несчастных случаев, болезни и потери работы. При отказе от приобретения полиса ставка увеличивается на 3%, а при страховке не по всем видом рисков на 1,5%.

Основные условия перекредитования в кредитной организации заключаются в:

- Фиксированная процентная ставка —

11,90% годовых

при условии страхования заемщика.

- Срок кредитования —

от 6 до 84 месяцев.

- Максимальная сумма кредита —

3 000 000 ₽.

Для оформление потребуется обязательное подтверждения дохода. Рефинансировать можно до 5 кредитных карт и других задолженностей. Выдача денежных средств производится наличными без начисления дополнительных комиссий. До подтверждения погашения задолженности процент устанавливается на отметке 16,9%.

Предложение от банка Открытие

Банк Открытие предлагает свои клиентам рефинансировать кредитные задолженности в других банк по достаточно выгодным тарифам.

Для оформление перекредитования карты потребуется подтверждение дохода и есть требования к его минимальному значению — 25 000 ₽ для Санкт-Петербурга, Москвы и области, и 15 000 ₽ для остальных регионов.

Возможно досрочное погашение без штрафов и комиссий. С основными условиями можно ознакомиться ниже:

- Процентная ставка —

от 11,9% годовых.

- Срок —

от 6 до 60 месяцев.

- Максимальная сумма рефинансирования —

2 500 000 ₽.

В качестве бонуса оформляется бесплатная банковская карта. На подтверждение закрытия кредитных задолженностей в других банка дается 60 дней. Если физическое лицо не успело этого сделать за установленный срок, то процент вырастает на 3%. Страхование не является обязательным.

Предложений по рефинансированию на финансовом рынке и почти каждое из них позволяет включать в договор кредитные карты.

Но не всех их можно назвать выгодными из-за высокого процента или множества дополнительных условий (например, обязательное страхование или наличие поручителей).

Рекомендуем обратится в одну или несколько финансовых организаций предложенных в этой статье и улучшить условия погашения своих задолженностей.