Налоговый вычет по ипотеке в 2019 году

Содержание

Вычет по процентам ипотеки

Налоговый вычет – это сумма, которая уменьшает размер подоходного налога. Каждый работающий человек выплачивает государству 13% со своего дохода (заработной платы).

В качестве поддержки граждан государство предоставляет возможность вернуть денежные средства, выплаченные в качестве налогов в различных жизненных ситуациях.

Например, при приобретении жилой недвижимости c использованием ипотечного кредита и выплаты процентов по нему. Это имущественный налоговый вычет.

Существует два вида получения имущественного вычета:

- С общей стоимости приобретенного жилья в соответствии с договором.

- С расходов по выплатам ипотечных процентов.

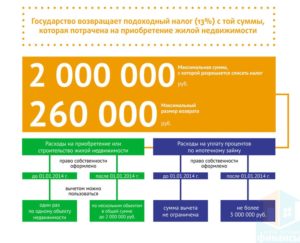

В первом случае максимальная сумма для расчета вычета 2 млн. руб. независимо от стоимости имущества по договору. Если стоимость приобретенного жилья более 2 млн. руб.

, то в расчет берется именно эта сумма, то есть покупатель получит в качестве налогового вычета 13% от 2 млн. руб., что составляет 260 000 руб. Если стоимость недвижимости менее 2 млн. руб., то в расчет можно включить другую недвижимость, приобретенную в ипотеку, чтобы в результате получилась большая сумма.

Такой способ называют базовым или основным.

Во втором случае заемщик получает компенсацию по уплаченным процентам банку. По условиям договора он ежемесячно выплачивает проценты по ипотечному кредиту. В определенный период образуется сумма уже выплаченных процентов.

В соответствии с действующим законодательством, максимальная расчетная сумма по ипотечным процентам 3 млн. руб. Таким образом, с этих расходов можно вернуть не более 390 тыс. руб., то есть 13% от установленной законом максимальной суммы.

Вернуть часть оплаченных процентов можно единоразово или получать выплаты каждый год.Это и есть налоговый вычет по процентам ипотеки.

Оба способа являются одним составляющим имущественного налогового вычета. Это означает, что заемщик может существенно сэкономить при приобретении жилья в ипотеку, воспользовавшись обоими способами. Максимальная сумма, подлежащая возврату, составит 650 тыс. руб. (260 тыс. руб. + 390 тыс. руб.).

Сначала необходимо оформить основной вычет, а затем по ипотечному проценту.

Кто имеет право на вычет по процентам ипотеки?

Воспользоваться правом могут граждане РФ и иностранцы, официально трудоустроенные и уплачивающие подоходный налог в установленном законом размере 13%.

Если жилая недвижимость приобретается в браке, то вычет может получить один из супругов, так как жилье оформляется в совместную собственность.

Общие условия предоставления имущественного налогового вычета по процентам ипотеки

- Доход должен быть официально подтвержден и соответствовать данным налоговой декларации.

- В кредитном договоре должно быть четко указано: цель кредита, сумма, полное описание объекта недвижимости.

- Возврат в размере 13% рассчитывается только с суммы процентов, а не с общей, которую платит заемщик банку ежемесячно. То есть от общей суммы отнимается основной долг и в расчет берется только сумма процентов.

- Воспользоваться имущественным вычетом можно раз в жизни.

- Неработающие люди пенсионного возраста, женщины в декрете или находящиеся в отпуске по уходу за ребенком, не могут на этот период обратиться в налоговую инспекцию за возмещением расходов по приобретению жилья. Однако, после возобновления трудовой деятельности эта возможность появляется.

- Возвращаемая сумма не может быть меньше суммы перечисленных налогов. Допустим, вы выплатили банку проценты в размере 2 млн. руб., 13% от них составляет 260 тыс. руб., а сумма перечисленных налогов 100 тыс. руб., то данную сумму вам и вернут. Оставшиеся 160 тыс. руб. вы будете получать пропорционально оплаченным налогам.

- В том случае, если в последующем приобретенное в ипотеку жилая недвижимость будет оформлена на несовершеннолетних детей, их родители имеют право на получение вычета, так как они выплачивали проценты по кредиту.

Как получить вычет?

Вариант 1: возврат НДФЛ с процентов по ипотеке в начале будущего года или в конце текущего.

Заявителем в налоговую инспекцию предоставляется декларация, кредитный договор, документы, подтверждающие уплату процентов по нему в текущем (или прошлом) году. Налоговая инспекция рассматривает и проверяет достоверность сведений, после чего перечисляет подлежащую возврату сумму на реквизиты заявителя.

Вариант 2: в течение года снижать налогооблагаемую базу на размер процентов и получать зарплату в большем размере.

В данном случае документы, подтверждающие оплату процентов по ипотечному договору, предоставляются непосредственно в бухгалтерию работодателя. Расходы по кредиту уменьшают объем заработка и соответственно, налога с него. Таким образом, размер зарплаты увеличивается.

Важно: обратиться за получением налогового вычета по процентам ипотеке можно в срок не более трех после оформления недвижимости на заемщика без обременений банка.

Документы для получения имущественного вычета на квартиру по ипотеке

- Документ, подтверждающий личность гражданина.

- Декларация по форме 3-НДФЛ.

- Справка из бухгалтерии формы 2-НДФЛ об перечисленных работодателем налогах.

- Кредитный договор о покупке недвижимости в ипотеку.

- Справка из банка об уплаченных процентах.

- Банковские реквизиты заявителя для получения выплат.

Данные документы передаются в налоговую инспекцию для рассмотрения и получения положительного решения.

В том случае, если вы получите отказ, его можно обжаловать в вышестоящих подразделениях или в суде.

Возврат процентов по ипотеке — налоговый вычет на проценты по ипотечному кредиту в 2019 году

Налоговый вычет: проценты по ипотеке можно частично вернуть

Возврат процентов по кредиту

Как вернуть проценты по ипотеке

Возврат налога со страховки

Заключение

Государство для поощрения покупки гражданами жилья использует несколько инструментов. Одним из них является налоговый вычет. Под ним понимают сумму, на которую уменьшаются доходы налогоплательщика для выплаты подоходного налога (НДФЛ).

В Налоговом кодексе есть несколько видов вычетов. По статистике самыми “денежными” являются имущественные, потому что предоставляются при купле-продаже недвижимости.

Налоговый вычет: проценты по ипотеке можно частично вернуть

Государство дает право налогоплательщикам вернуть часть денег, потраченных ими на улучшение жилищных условий. Правом на вычет можно воспользоваться, если человек:

- покупает или строит жилье за счет собственных средств;

- делает это полностью или частично за счет заемного капитала (ипотечный займ).

Ипотечный заемщик в 2019 году может получить к возврату от государства до 650 000 рублей:

- 13 % от суммы ипотечного кредита (до 260 000 рублей).

- 13 % от суммы уплаченных банку процентов по займу (до 390 000 рублей).

Ранее мы уже рассматривали, как получить назад часть денег от полученного ипотечного кредита. Сегодня речь пойдет о том, как вернуть проценты по ипотеке в 2019 году. Право на льготу получают граждане РФ и иностранцы, которые регулярно платят подоходный налог со всех видов полученного дохода.

Отсюда вытекает главное правило: возврат с процентов по ипотеке возможен только в случае получения официальной заработной платы, с которой работодатель перечисляет в бюджет НДФЛ.

Возврат процентов по ипотечному кредиту не положен:

- людям, которые официально не работают и, соответственно, не платят подоходный налог;

- людям, временно неработающим или вышедшим на пенсию;

- предпринимателям, которые ведут свою деятельность не на основной системе налогообложения;

- тем, кто ранее получал имущественный вычет по процентам по ипотеке.

Возврат процентов по кредиту

Условия по получению налогового вычета с суммы кредита и уплаченных процентов по нему отличаются:

| Условия | Вычет с суммы займа | Налоговый вычет по процентам по ипотеке |

| Максимальный размер вычета, руб. | 2 000 000 | 3 000 000 |

| Максимальный налоговый возврат, руб. | 260 000 | 390 000 |

| Возможность переноса на другие объекты недвижимости | Да | Нет |

| Количество объектов, по которым возможен возврат | Сколько угодно в пределах лимита | Один объект в пределах лимита |

Разберем конкретный пример. В марте 2019 года Смирнов Николай взял ипотечный кредит на покупку 1-комнатной квартиры стоимостью 1 800 000 руб. Из них собственных денег было 400 000 руб. Займ на 15 лет под 9,5 % годовых.

Воспользуемся ипотечным калькулятором на сайте Выберу.ру, чтобы определить суммы выплачиваемых банку процентов.

В третьей колонке таблицы с результатами расчета указаны суммы ежемесячных процентов. Такой график платежей заемщик получает вместе с договором, поэтому всегда будет знать, когда и сколько ему надо платить.

За 2019 год сумма процентов – 99 196,58 руб. Значит, возврат процентов по ипотечному кредиту составит 12 895,56 руб. За все 15 лет общая сумма выплаченных процентов – 1 235 551 руб. Она находится в пределах лимита, поэтому Смирнов Николай сможет получить 160 621,63 руб.

Важно! Если за налоговый отчетный период вы перечислили государству подоходного налога меньше, чем хотите возместить, то сделать это не удасться. Особенно это актуально, когда оформляете документы на возврат по нескольким видам вычетов.

Оба супруга, которые приобрели квартиру в кредит, имеют право на возврат с процентов по займу. Не важно, на кого оформлена собственность, и кто является фактическим плательщиком платежей по ипотечному займу. Каждый сможет вернуть 13 % с максимальной суммы. То есть на семью это получится 780 000 руб.

Возврат процентов по ипотечному кредиту – отдельный пункт в Налоговом кодексе, поэтому право на него возникает даже тогда, когда налогоплательщик уже однажды воспользовался льготой при приобретении жилья.

Например, женщина несколько лет назад купила однокомнатную квартиру. Ежегодно получала налоговый вычет. Она берет ипотечный кредит в 2019 году на покупку уже 2-х комнатной квартиры. Получается, что вернуть часть от стоимости квартиры она уже не сможет, но на возврат с процентов по ипотеке имеет право.

Часто задают вопрос, какое возмещение лучше получать первым, от суммы займа или процентов? Ответ на него можно дать, только проведя расчеты по конкретной ситуации. Напомню, что возврат налога с процентов по ипотеке и суммы кредита возможен в пределах той суммы, которую вы заплатили государству в качестве подоходного налога.Важно! Имущественные вычеты не обязательно оформлять одновременно. Вы должны сделать так, как вам удобно и выгодно. Например, сначала получить вычет на недвижимость, а потом на проценты.

Как вернуть проценты по ипотеке

Налоговый вычет на проценты по ипотеке 2019 можно получить:

1. Сразу за год в налоговой инспекции.

В любой месяц следующего года после покупки жилья заемщику необходимо:

- заполнить налоговую декларацию;

- взять с работы справку о доходах и начисленном подоходном налоге за прошедший год;

- сделать копию документов, подтверждающих право на собственность, договора на приобретение жилья, акта передачи квартиры в случае долевого строительства;

- сделать копию ипотечного договора и графика ежемесячного погашения займа и процентов по нему;

- сделать копию документов, подтверждающих оплату приобретаемого жилья за счет ипотечного кредита и уплаты процентов по нему.

Если жилье приобретается в совместную собственность супругов, то к комплекту документов необходимо приложить копию свидетельства о браке и соглашение о распределении долей между мужем и женой.

2. Постепенно в течение года через работодателя.

Для тех, кто не хочет ждать следующего года, есть способ оформления вычета в тот же год, в котором была куплена квартира (дом, комната). Для этого в налоговой инспекции надо заказать уведомление о праве на вычет. Необходимо подготовить точно такой же комплект документов, но без налоговой декларации.

После получения уведомления его предоставляют в бухгалтерию по месту работы. Со следующего месяца работник будет получать зарплату, увеличенную на 13 %. Так будет продолжаться до тех пор, пока не погасится вся причитающаяся к возвращению из бюджета сумма по уплаченным процентам.

Возврат налога со страховки

По ипотеке можно получить не только имущественные вычеты, но и социальный. Дело в том, что многие банки в качестве условия выдачи ссуды ставят заключение договора страхования жизни и здоровья. Он не является обязательным, но при отказе заемщики часто получают кредит на менее привлекательных условиях.

Если вы заключили договор страхования жизни, то можете получить из бюджета налоговый возврат:

- 5 лет – минимальный срок договора.

- 120 000 руб. – сумма максимально вычета в год.

- К социальным вычетам, кроме страхования жизни, относят еще и другие. Например, на лечение и обучение. За отчетный год у вас могут быть все расходы из перечисленных. Но лимит установлен один для всех.

- Из документов понадобятся договор страхования и любые бумаги, подтверждающие факт перечисления денег в пользу страховой компании.

Заключение

Возврат процентов по ипотечному кредиту и части стоимости купленной недвижимости – отличный способ немного снизить бремя платежей.

Статистика показывает, что далеко не все россияне и не в полном объеме пользуются такой льготой. Главной причиной, конечно, является незнание механизма возврата.

Но стоит один раз потратить время на его изучение, и полученные на расчетный счет деньги от государства станут приятным бонусом за все ваши старания.

Налоговый вычет по ипотеке в 2019 году: кто имеет право на получение, как и где его получить?

Изменений в законодательстве, которое относится к получению налоговых вычетов по ипотеке, в 2019 году не произошло. Основным нормативно-правовым актом, регламентирующим эту сферу деятельности, остался Налоговый кодекс РФ, а именно статья №220 «Имущественные налоговые вычеты».

Покупая жилье в ипотеку, гражданин делает свой взнос в развитие экономики, государство же, желая поощрить такие вложения, возвращает ему уплаченный подоходный налог в размере 13%.

Кто имеет право на вычет

Правом воспользоваться возвратом денежных средств имеют такие категории граждан, как:

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- резиденты РФ (субъекты имеющие гражданство РФ, а также иностранцы, которые ведут законную деятельность на территории РФ и уплачивающие НДФЛ);

- граждане, купившие недвижимость за свои или заемные средства, в том числе ипотечные;

- граждане, выплачивающие НДФЛ по ставке 13%.

Соответственно, вычет не полагается:

- нерезидентам РФ;

- безработным гражданам;

- предпринимателям, которые используют иные ставки в работе;

- гражданам, которые воспользовались для покупки не собственными средствами или заемами, а например, государственными субсидиями, материнским капиталом и т. д.

Условия получения

Затраты на ипотечный кредит включают в себя два аспекта:

- Основная сумма займа.

- Проценты по кредиту.

С уплаченных процентов также может вернуть вычет: для сделок, совершенных в 2014 году и позже, установлен лимит возврата средств по процентам в три миллиона рублей, до этой даты ограничения не установлены.

Для того чтобы получать вычеты с процентов, следует каждый год по мере выплаты процентов обращаться в налоговую с полным пакетом документов, при этом к стандартному перечню добавляются платежные документы.

Следует обратить внимание, что платежные документы должны содержать информацию, подтверждающую, что средства были уплачены именно гражданином, обратившимся за вычетом: выписки с личного счета, банковские операции через оператора с использованием удостоверения личности.

Некоторые категории граждан могут воспользоваться привилегиями при исчислении вычета по процентам: так, для неработающих пенсионеров используют период в три предыдущих года.

В налоговый вычет, кроме стоимости самой недвижимости, можно также включать расходы на стройку (услуги и товары), сметные и проектные работы, подключение к сетям (вода, газ, электроэнергия).

При долевой собственности право получения вычета не передается, то есть если квартира принадлежит в долях – например, 40% принадлежит мужу, 40% его неработающей жене, 20% несовершеннолетнему ребенку, то вычет будет предоставляться только по 40% недвижимости, которые принадлежат работающему мужчине.

Сумма налоговых вычетов

Сумма налоговых вычетов при покупке квартиры в ипотеку в 2019 году зависит от трех факторов:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Стоимость недвижимости.

- Выплаченный за отчетный период НДФЛ.

- Год приобретения недвижимости.

Так, гражданам, которые приобрели недвижимость с 1999 по 2002 год включительно, выплачивается сумма не более шестисот тысяч рублей, с 2003 по 2007 год включительно – не более одного миллиона рублей, а с 2008 по 2013 год включительно — двух миллионов рублей. Купившим недвижимость до 2014 года положен вычет только по одному объекту собственности.

С 2014 года можно получать вычеты по нескольким объектам недвижимости, а предельная сумма составляет два миллиона рублей по общей сумме кредита и три миллиона по сумме процентов.

Можно привести следующий пример расчета:

Гражданин Иванов приобрел квартиру стоимостью 1800000 рублей в 2018 году.

1800000 х 0,13 = 234000.

За отчетный период Иванов внес НДФЛ в сумме 130000 рублей. Следовательно, эти 130000 рублей он и получит в рамках вычета, а остаток в 104000 рублей (234000 – 130000), а также остаток от предельной суммы ((2000000 – 1800000) х 0,13) в 26000 рублей он может получить при последующей покупке недвижимости.

Как получить

Для того чтобы получить налоговый вычет, следует собрать такой пакет документов, как:

- копию паспорта;

- ИНН;

- документы, подтверждающие право собственности на недвижимость;

- договор ипотечного кредитования с банком;

- график погашения ипотеки;

- справку банковского образца о фактически выплаченных процентах по договору;

- справку 3-НДФЛ;

- справку 2-НДФЛ (если вычет оформляется самостоятельно в налоговой);

- заявление.

Куда и когда обращаться

Для того чтобы начать процесс получения налогового вычета по ипотеке, гражданин должен:

- собрать необходимые документы;

- передать их в налоговую инспекцию по месту регистрации вместе с заявлением. В заявлении указать способ получение вычета: на личный счет или через работодателя;

- дождаться окончания проверки ФНС;

- написать второе заявление на получение средств с указанием реквизитов, если выбран метод работы напрямую с инспекцией. В случае получения вычета через работодателя следует получить в инспекции справку, которую необходимо передать в бухгалтерию предприятия.

Вычет можно получить от ФНС по окончании отчетного года, за который должен быть получен вычет, либо в том же году через работодателя. ФНС переводит средства в течение месяца с момента получения второго заявления. Предприятие же будет исчерпывать сумму вычета за счет прекращения удержания НДФЛ с заработной платы.

Инспекция не будет оформлять получение вычета, если гражданин имеет задолженности по уплате налогов, и возобновит работу только при предоставлении квитанций об уплате.

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Налоговый вычет на проценты по ипотеке

Все граждане Российской Федерации, которые оформили квартиру или дом в ипотеку, имеют право получить налоговый вычет по процентам по ипотеке, т.е. вернуть себе деньги, уплаченные государству в виде налогов.

Налоговый вычет — сумма, уменьшающая размер дохода, с которого взимают налог. Возмещение НДФЛ возможно по целевым ссудам, оформленным на приобретение жилой недвижимости.

При приобретении недвижимости на ипотечные средства граждане могут получить следующие налоговые вычеты (ст. 220 НК РФ):

- основной;

- вычет по ипотечным процентам.

Обе категории составляют имущественный вычет при покупке ипотечной квартиры. Максимальная сумма вычета не может превышать 2-х миллионов рублей.

Право на вычет гражданин приобретает после получения акта приема-передачи недвижимости или даты оформления права собственности, указанной в выписке из ЕГРН.

Подаются документы на получение вычета в налоговую инспекцию по окончанию года, в течение которого возникло право на него. В вычет гражданин имеет право включить и свои, и кредитные средства.

Гражданин, приобретающий квартиру или дом в ипотеку, должен каждый месяц платить проценты банку. От объема погашенных процентов он вправе каждый год или единовременно за несколько лет вернуть 13%, но не более 390 тысяч рублей.

Имущественный вычет на проценты по ипотеке — компенсация процентов заемщику государством. Ипотечные выплаты делят на две части: выплата основного долга и выплата процентов.

При вычете учитываются следующие факторы:

- максимальная сумма — 390 тысяч рублей (13% от трех миллионов);

- налоги, вычитаемые из заработной платы заемщика;

- количество погашенных процентов.

Рассмотрим, когда можно получить налоговый вычет на проценты по ипотеке. Право получить вычет по процентам ипотеки появляется в момент возникновения права основного вычета. Если ипотеку оформляли ранее года, когда были получены выписки из ЕГРН, то включить все выплаченные проценты все равно возможно.

При использовании имущественного вычета можно вернуть часть расходов на:

- покупку и строительство недвижимости, ее доли;

- покупку земельного участка и жилья или для строительства жилья;

- расходы по выплате процентов по ипотечным кредитам на строительство или покупку недвижимости;

- расходы, которые связаны с отделкой/ремонтов недвижимости, если его приобрели у застройщика без ремонта.

В вычете отказывают:

- если недвижимость покупается у взаимозависимых лиц (супруга, детей, других родственников, работодателя);

- если гражданин уже пользовался правом имущественного вычета.

Возможность многократного использования вычета при приобретении недвижимости ограничена Налоговым Кодексом РФ. После покупки недвижимости, приобретенной до 1 января 2014 года, имущественным вычетом можно воспользоваться только однажды.

Помимо основного вычета можно получить налоговый вычет по процентам при приобретении нового ипотечного жилья. Если жилье было куплено после 1 января 2014 года, гражданин не пользовался вычетом ранее, имущественный вычет доступен несколько раз, но максимальный размер вычета без учета ипотечных процентов составляет 2 000 000 рублей.

Кто может получить вычеты?

За вычетами имеют право обратиться:

- граждане РФ;

- иностранные граждане, которые работают в РФ, соблюдая миграционное и трудовое законодательство, выплачивающие подоходный сбор.

Государство предоставляет не сам вычет, а компенсирует выплаченные проценты. Сначала возвращают налоги, которые зачитываются в стоимость жилья, затем возмещаются ипотечные проценты.

Как можно получить вычет: шаги

Для того чтобы получить вычет, нужно собрать документы и предоставить их в налоговую инспекцию. Также предоставленные документы проверяются. Если все в порядке, деньги переводятся.

Существует другой способ получения вычета: через работодателя. Налоговой вычет не вернется напрямую, но с заработной платы не будет удерживаться подоходный налог в размере 13% НДФЛ.

Рассмотрим, какие документы нужны:

- Справка 2-НДФЛ, которую можно взять у работодателя/бухгалтера. Если за последний год гражданин проработал в нескольких местах, необходимы справки с каждого места работы.

- Документы, которые подтверждают право на вычет при приобретении недвижимости.

- Реквизиты банковского счета, на которые нужно зачислить средства (указываются в заявлении на возврат налога с реквизитами).

- Заверенные копии страниц паспорта.

- Заверенная копия выписки из ЕГРН.

- Заверенная копия акта приема-передачи недвижимости.

На основе собранных документов нужно заполнить декларацию 3-НДФЛ, заявление на возврат налога и иногда дополнительные документы. В налоговую инспекцию подается оригинал 3-НДФЛ.

Как заполнить 3-НДФЛ, подскажут многие ресурсы. Посмотреть инструкцию по заполнению можно здесь (https://how2get.ru/nalogi/ndfl/kak-zapolnit-3ndfl/#h2_5).

При покупке жилья с помощью средств ипотеки и возврата денег по уплаченным процентам также предоставляют:

- заверенную копию кредитного договора с банком;

- сведения об удержанных процентах (можно получить в банке, который предоставил ипотеку);

- иногда запрашивают копии платежных документов, которые подтверждают факт оплаты кредита.

Если нет времени посещать налоговую лично, можно отправить документы по почте. В таком случае все общение с инспектором будет формализовано, проходит через официальную переписку. Высылаются документы ценным письмом с описью вложений (два экземпляра описи).

Созаемщики

Рассмотрим, может ли созаемщик по ипотеке получить налоговый вычет с процентов.

Созаемщиками являются солидарные заемщики. Банк вправе потребовать от любого из них полную сумму задолженности по ипотеке. Если появилась просрочка платежа, банк может обратиться к каждому из них и потребовать погасить долг. Каждый созаемщик несет полную ответственность перед банком.

При погашении задолженности одним созаемщиком другой имеет право потребовать от другого вернуть часть средств. Банк не принимает участия в данных отношениях.

Созаемщики — не только супруги, а также родные и даже друзья. Недвижимость будет в залоге у банка, а погашения задолженности будут требовать от одной или обеих сторон.

Требуемые документы:

- заявление, об определении долей;

- копия свидетельства о заключении брака.

Если родитель получает вычет за ребенка, необходима копия свидетельства о рождении.

Также понадобятся:

- номер ИНН;

- обязательны реквизиты счета.

Сроки

Узнаем, за какой период можно вернуть вычет. Можно получить вычет:

- сразу после приобретения недвижимости;

- через один год;

- если налоговый период смещается на 3 года назад;

- без ограничений.

Процедура получения вычета может занимать несколько месяцев. Все это время проверяются предоставленные документы.

Все граждане Российской Федерации в 2019 году, которые оформили ипотеку, имеют право получить налоговый вычет при покупке квартиры. Это компенсация ипотечных процентов плательщику государством. Процедура занимает от двух до нескольких месяцев.

Налоговый вычет при покупке квартиры в ипотеку — Соцзащита и льготы

(11 5,00 из 5)

Загрузка…

Налоговый вычет при покупке жилья в ипотеку – это льгота, доступная гражданам РФ – плательщикам налога на доходы. Согласно ст. 220 НК РФ, вычет можно получить при строительстве, приобретении недвижимости за счет собственных средств или ипотечной ссуды.

Что такое налоговый вычет и для кого он доступен?

Вычет представляет собой компенсацию части средств, вложенных в недвижимость. Государство возвращает налогоплательщику 13% от потраченной суммы, в рамках общей нормы и выплаченного налога на доходы. Налоговый вычет при покупке квартиры в ипотеку предоставляется по основному телу займа и по внесенным процентам.

Льгота позволяет уменьшить налоговую базу на затраты, возникающие при возведении или приобретении за счет ипотеки следующих объектов:

- жилой дом, таунхаус, в том числе незавершенное строительство;

- квартира, комната, доля недвижимости;

- земельный участок под ИЖС;

- земля под приобретенным жилым строением.

Возврат уплаченного НДФЛ предоставляется по любой целевой ссуде на покупку или возведение жилья. Это может быть кредит, взятый у работодателя. Главное, чтобы в кредитном договоре указывалось, что средства будут потрачены на приобретение квартиры. Если такой записи в соглашении не будет, то налоговая служба не примет заявление на вычет (Письмо Минфина № 03-04-05/20053).

Гражданин вправе заявить о двух вычетах одновременно, или получить сначала основную льготу, а затем возврат процентов.

Вычет по процентам можно оформить не только по ипотечному договору, но и по целевому кредиту, взятому на приобретение или строительство недвижимости.

Получить компенсацию процентов можно даже, если ипотека предоставлялась раньше, чем была приобретена квартира. В кредитном договоре должна быть поставлена отметка о том, что заемные средства расходуются на жилье.| Кто имеет право на вычет? | Кто не сможет оформить вычет? |

| Льгота по возврату части средств, вложенных в приобретение недвижимости, доступна резидентам РФ, то есть официальным плательщикам НДФЛ по ставке 13%.Получить возврат могут пенсионеры, которые в течение 3 лет вносили НДФЛ в бюджет.Большинство граждан России имеют право на вычет (п. 1 ст. 220, ст. 207 НК РФ). | Компенсация не положена нерезидентам РФ, безработным и предпринимателям, использующим отдельные системы налогообложения.Не стоит рассчитывать на вычет, если жилье было приобретено у родственников или за счет благотворительных фондов, госпрограмм, например, сертификата на семейный капитал.Воспользоваться льготой невозможно, если налоговая компенсация уже был выплачена. |

Как получить налоговый вычет при покупке квартиры в ипотеку?

Истребовать вычет при вложении средств в недвижимость можно двумя способами: через ИФНС или через работодателя.

| Получение налоговой компенсации через ИФНС | Оформление вычета через работодателя |

Подавать в ИФНС документы на вычет можно неоднократно в течение нескольких лет, пока максимальная сумма возмещения не будет исчерпана полностью. |

Льгота предоставляется с начала года, независимо от того, в каком месяце сотрудник обратился за вычетом (Письмо Минфина № 03-04-06/15201). Налогоплательщик может не дожидаться окончания года, в котором была оформлена ипотека на жилье. |

Документы для налогового вычета по ипотеке

Для получения имущественного вычета гражданин подает в ИФНС декларацию и пакет документов. Предоставить декларацию в налоговую службу можно в течение года. Если налогоплательщик должен отчитаться в своих доходах, то декларация сдается до 30 апреля года, следующего за отчетным годом.

Для оформления налогового вычета необходимо подготовить следующие бумаги:

- заявление на возврат налога;

- договор купли-продажи квартиры (долевого участия, акт приема-передачи объекта);

- выписка из ЕГРН (свидетельство, если квартира приобретена после 15.07.2016);

- кредитный договор, справка из банка об уплаченных по ипотеке процентах, квитанции, подтверждающие понесенные расходы;

- справка 2-НДФЛ с указанием дохода гражданина и суммы удержанного налога;

Налоговый вычет при покупке квартиры в ипотеку

Сегодня покупка жилья – вопрос не одного года жизни, особенно при использовании заемных средств. На государственном уровне налогоплательщикам предоставляется возможность получения налогового вычета при покупке квартиры в ипотеку. Эта мера позволяет сэкономить до 13% от суммы затраченных средств, включая банковские проценты.

Имущественный вычет при покупке квартиры в ипотеку

Вернуть подоходный налог смогут лица, являющиеся налоговыми резидентами и официально работающие или занятые другими видами деятельности, с отчислением подоходного налога с доходов. Проблемы в получении средств возникнут у следующих категорий граждан: безработных, пенсионеров, женщин в отпуске по уходу за ребенком и студентов.

Оформить возврат не получится и у индивидуальных предпринимателей, кроме тех, кто работает по ОСНО. Если же эти категории граждан используют другие источники дохода, с которого платят НДФЛ в размере 13 процентов (исключение дивиденды и выигрыши), могут смело отправляться в налоговую службу или сделать это после того, как они появятся.

В этом случае сроков давности нет.

Налоговый вычет за год не может превышать размер уплаченного НДФЛ за год и не может быть оформлен на подоходный налог, который был уплачен более 3 лет назад.

Предоставлять документы на возврат подоходного налога бессмысленно в следующих ситуациях:

- Если право уже было реализовано: при приобретении квартиры до 1 января 2014 года независимо от размера вычета или после 1 января 2014 года в максимальном размере 2 миллиона рублей.

- При приобретении недвижимости у близких родственников или работодателя.

- При использовании средств работодателя, материнского капитала и других государственных программ. Возврат вычета возможен, но только на часть денежных средств, которая была оплачена из «собственного кармана».

Внесенные изменения в пункт 1 статьи 220 НК РФ гласят, что льгота по НДФЛ при приобретении жилья после первого января 2014 года происходит до исчерпания лимита в 2 миллиона рублей, вне зависимости от количества объектов недвижимости, максимальный размер выплат составит 2000000 х 13% = 260 тысяч рублей. Если жильё приобретается без отделки, в эту сумму добавляют и затраты на ремонт. Также установлен лимит в 3 миллиона рублей для процентов по ипотеке, но использовать его можно только по одному объекту жилья.

До 2014 года приобретение недвижимости также предоставляло право лицу на возмещение излишне уплаченного налога с суммы до 2 миллионов рублей, но могло быть использовано единожды. Ограничений по максимальному размеру налогового вычета по процентам ипотеки не было. Получить его можно было тоже раз в жизни.

Примеры расчета:

В 2016 году Иванов совершил покупку недвижимости за 1,7 миллиона рублей. Гражданин не подавал документы на налоговый вычет по ипотеке, поэтому вправе получить компенсацию в размере 1700000 х 13% = 221 тысячу рублей.

Если в будущем Иванов решит сменить жилье, право в получении вычета сохраняется.

Бумаги можно предоставить повторно, но вычет будет считаться с разницы между предельной величиной в 2 миллиона рублей и использованной частью в 1,7 миллиона рублей (до 300 тысяч рублей).

В 2007 году Исакова покупает себе в кредит небольшую квартиру за 1100000 руб. И тут же подает необходимые бумаги на возврат излишне выплаченного налога. Её годовая зарплата составляла 550000 рублей, поэтому в 2009 году она полностью вернула 143000 руб.

В 2018 году, будучи замужем, она решает продать квартиру и переехать в просторную новостройку.

После подачи бумаг в ФНС получает отказ, так как ранее прибегала к этому виду помощи, но после консультаций с инспектором оформляет вычет на супруга, который ранее не реализовал это право.

Когда можно заняться оформлением

Подавать бумаги можно в следующих ситуациях:

- при покупке по договору купли-продажи — после регистрации права собственности;

- при строительстве по ДДУ — после получения акта приема-передачи;

- в момент получения документов о собственности на жилой дом (при покупке земли под ИЖС).

Заняться возвратом излишне уплаченного налога по месту работы можно после оформления вышеуказанных документов, а в налоговой службе при подаче декларации 3-НДФЛ в начале следующего года.

Имущественный вычет возможно распределить между супругами, чтобы лица одновременно воспользовались предоставленным правом. В этом случае зависит от оформления квартиры.

Если у каждого в семье прописана собственная доля — то вычет будет распределяться в соответствии с ней. В случае если собственность совместная или индивидуальная, составляют заявление о распределении вычета, предварительно договорившись о пропорциях.

Заявление подается в налоговую службу только один раз, изменить его условия нельзя.Имущественный вычет предоставляется не на семью, а на каждого налогоплательщика индивидуально, поэтому для каждого супруга предусматривается свой лимит. При покупке жилья семейной парой, каждый из них сможет получить вычет на покупку жилья и на проценты по ипотеке.

Как вернуть подоходный налог по ипотеке в 2019 году: пошаговая инструкция

Вернуть средства можно двумя способами, соблюдая предложенный порядок действий. Возврат средств возможен через работодателя и непосредственно в ФНС.

На работе. Внимательно изучаем перечень требуемых документов и комплектуем пакет бумаг, придерживаясь списка. Проверяем комплектность, чтобы избежать повторного посещения учреждения, отправляемся к налоговому инспектору.

В месячный срок налоговая служба выдаст уведомление о праве гражданина воспользоваться получением вычета. Затем пишем заявление и прикладываем уведомление, все это передаем бухгалтеру. Результат трудов отразится на следующей зарплате заявителя.

В налоговой службе. По истечении года подаем документы налоговому инспектору. В срок до трех месяцев будет произведена проверка бумаг, по результатам которой принимается решение о возврате налога. В месячный срок после положительного решения деньги переведут на счет налогоплательщика.

Какие документы нужны

Для работодателя. Начинается все с налоговой, где надо получить уведомление, разрешающее вычет. Потребуются следующие бумаги:

- паспорт;

- договор купли-продажи и выписка ЕГРН;

- договор долевого участия и акт приема-передачи имущества;

- платежные документы;

- ИНН;

- справку о размере выплаченных процентов;

- реквизиты счета.

При наличии ипотеки — кредитный договор.

Если вычет делится между супругами:

- заявление об установленных долях;

- свидетельство о браке.

Для возвращения излишне уплаченного налога в ФНС к списку выше прилагаются следующие бумаги:

- справку о доходах 2-НДФЛ;

- декларацию 3-НДФЛ.

Рефинансирование ипотеки

К этой услуге прибегают в нескольких случаях:

- объединения взятых кредитов;

- улучшения кредитных условий;

- изменение сроков;

- снижение нагрузок на бюджет;

- снижения риска возникновения задолженности.

Процедура происходит следующим образом:

- одобрение заявки и подписание нового договора ипотечного кредитования с указанием адреса квартиры;

- оформление бумаг для перевода долговых обязательств;

- гражданин автоматически прекращает сотрудничество с предыдущим банком и начинает рассчитываться по новому соглашению.

Так гражданин получает удобный график оплаты, сокращает размер выплат и сохраняет вычет на проценты. Для этого в новом договоре должно быть прописано, что целью является рефинансирование ипотечного договора с указанием реквизитов старого документа.

Военная ипотека

Условия получения военной ипотеки схожи с условиями для гражданских лиц, но существует препятствие для возврата средств. Согласно НК РФ вычет нельзя оформить, если за гражданина платит иное лицо или организация.

Здесь описанный такой случай – государство оплачивает часть стоимости жилья. Претендовать на вычет можно в объеме использованных собственных средств.

Кроме того, это право доступно, если недвижимость куплена без отделки и военнослужащий производит ремонт помещения за собственные средства.