Отличия поручителя от созаемщика при ипотечном кредитовании

Содержание

Отличия поручителя от созаемщика при ипотечном кредитовании

Когда гражданин запрашивает крупную сумму кредитных средств, банк, как правило, требует привлекать созаёмщиков и поручителей. Так финансовые организации минимизируют риск невозврата ссуды. Между тем, обращаясь к друзьям с просьбой выступить в качестве гаранта успешного проведения кредитной сделки, важно знать, чем отличается поручитель от созаемщика при ипотеке.

Кто такой ипотечный созаемщик

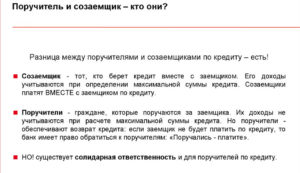

Созаёмщик несёт перед банком солидарную ответственность за возврат ссуженных средств. Причём требования к нему выдвигаются такие же, как и к основному кредитополучателю.

Созаёмщиком может выступать родственник, супруг/а, а также лицо, не связанное родственными узами с кредитополучателем.

По условиям большинства банковских программ допускается привлечение не более 5 созаёмщиков. Важно: отечественным законодательством определено, что при оформлении договора ипотеки супруг/а обретает статус созаёмщика автоматически. Однако это не распространяется на членов супружеской четы, заключивших брачный договор, в котором оговорен такой пункт.

Кто такой поручитель по ипотечному займу

Поручитель по ипотеке – это гарант выполнения заёмщиком принятых на себя перед банком финансовых обязательств. Уровень его личного дохода должен быть достаточным для погашения задолженности, хотя при расчёте суммы кредитования не учитывается.

В отечественной банковской практике встречаются случаи, когда на начальном этапе действия ипотечного договора обязанности по погашению займа ложатся только на плечи поручителя.

Если он выплачивает кредит самостоятельно, у него возникает право регрессного требования к основному заёмщику. Поручитель вправе подать в суд иск для компенсации всех понесённых им для выплаты задолженности затрат.

Подключается поручитель к погашению долгосрочного жилкредита, только если основной кредитополучатель, а вслед за ним и созаёмщик перестанут выплачивать задолженность.

Виды ответственности перед банком

Отличия между созаёмщиком и поручителем на первый взгляд несущественные. Стороны несут перед банком в обоих случаях прямую ответственность по кредитному договору. Если же говорить о типе ответственности, то она может быть:

- Солидарная, то есть полная. Переносится на поручителя при нарушении кредитополучателем графика регулярных платежей. Банк может обратиться за взысканием долга сразу по факту первой просрочки.

- Субсидиарная, то есть частичная. Обязанности по погашению ипотечного долга переносятся на поручителя, только если неплатежеспособность кредитополучателя доказана. С этой целью банк обращается в суд. А потребовать от поручителя погасить долг финансовая организация вправе только после принятия судебной инстанцией соответствующего решения.

Документы, представляемые в банк

Созаёмщик подаёт в финансовое учреждение те же бумаги, что и кредитополучатель.

В пакет входят:

- анкета-заявление;

- паспорт российского образца;

- военный билет – для мужчин младше 27 лет;

- справка о присвоении ИНН;

- свидетельство СНИЛС;

- брачный контракт (при наличии);

- свидетельство о браке либо о его расторжении, свидетельство о смерти супруги/супруга;

- свидетельства о рождении несовершеннолетних детей;

- документ об образовании (диплом, аттестат и др.);

- копия трудовой книжки;

- справка о доходах.

Поручителю необходимо предоставить в банк:

- предусмотренное действующим законодательством удостоверение личности;

- паспорт со штампом, подтверждающим наличие постоянной регистрации или справку о прописке;

- военный билет или справку об освобождении от прохождения службы в рядах ВС РФ – предъявляют поручители мужского пола;

- справку о стаже трудовой деятельности;

- справку о доходах.

По отдельному требованию предоставляется свидетельство о праве собственности или другие документы на имущество.

Следует отметить ещё один нюанс в контексте вопроса, чем отличается поручитель от созаемщика при ипотеке.

Если замечания к бумагам у сотрудников банка не возникают, заключается отдельный договор поручительства. Созаёмщик же совместно с кредитополучателем подписывает ипотечное соглашение.

Требуется ли оформление страховки

Чтобы между участниками ипотечной сделки не возникло недопонимание, им стоит, помимо внимательного изучения договора долгосрочного жилкредитования, застраховать риски.

Финансовые организации настоятельно рекомендует созаёмщикам и поручителям приобрести полис страховки дееспособности. Также в случае смерти заёмщика ипотека продолжит погашаться, если была оформлена страховка жизни.

При отсутствии такого полиса финансовые обязательства перед банком переходят к поручителю. Эта норма прописана в статье № 367 Гражданского кодекса РФ.

Банки мотивируют участников сделки оформлять страховку здоровья и жизни повышением кредитной ставки. Впрочем, принимать решение по этому вопросу те имеют право на своё усмотрение. А вот страховать объект недвижимости кредитополучатель обязан.

Кем при ипотеке быть лучше

Для созаёмщика и поручителя операция кредитования подразумевает риск невозврата основным заёмщиком ссуженных средств. В этой ситуации поручитель выигрывает, потому что банк обратится в первую очередь к созаёмщику. Но последний наделён большими правами.

Вернуть потраченные на погашение займа средства поручитель может только после обращения в суд. Права же заёмщика закрепляются ещё до выдачи банком денег. Для этого нужно:

- Оформить недвижимое имущество в совместную собственность.

Согласно действующему законодательству недвижимость получает такой статус, если кредитополучатель и созаёмщик являются супругами.

- Заключить договор, предусматривающий компенсацию затрат созаёмщика за счёт полного или частичного переоформления на него объекта недвижимости.

- Оформить соглашение, в соответствии с которым после погашения ипотечного займа жильё переоформляется на двоих в долях, пропорциональных уровню финансовых затрат каждого.

Таким образом, созаёмщик по договору ипотеки фактически может стать полноправным владельцем жилья. Кроме того, ему полагается компенсация расходов. Для этого необходимо обратиться в фискальный орган.

У поручителя в отечественных реалиях имеются только обязанности. Если ипотека погашалась его средствами, решение проблем с заёмщиком возможно лишь в судебном порядке. Поэтому зная, кто может быть поручителем по ипотеке, и что вы входите в круг этих лиц, давать согласие на обретение такого статуса не торопитесь.

Как перестать выполнять роль поручителя или созаемщика

Получить согласие банка на выход из числа ипотечных созаемщиков – сложная задача. Решить её можно только в исключительных случаях. Проблем с разрешением кредитора не возникнет, лишь если вы предложите другого кандидата, согласного принять на себя ваши финансовые обязательства. Его платежеспособность обязательно будет проверена.

Прекращение поручительства происходит на тех же основаниях, но имеется ещё одно – возникает оно при переводе ипотеки на другого заёмщика. В этом случае поручитель, официально не подтвердив своё согласие оставаться в качестве такового, освобождается по закону от обязательств по кредиту.

Чтоб расторгнуть договор поручительства, необходимо обратитесь в банк, выдавший ипотечную ссуду, с соответствующим заявлением. В нём укажите причины принятия такого решения. Договор поручительства будет расторгнут, если финансовая организация сочтёт их уважительными.

Может поручитель переоформить ипотеку на себя

Банки, рассматривая вопрос, может ли поручитель взять ипотеку, руководствуются своим видением проблемы – законодательство не формулирует в этой области никаких ограничений. Кредитор требует, чтобы соискатель займа указал, является ли он гарантом иной ипотечной сделки.

В случае положительного ответа банк оценивает, достаточно ли его дохода для обслуживания своего займа и того, по которому он является поручителем. В результате многие получают отказ, поскольку далеко не каждый россиянин способен выплачивать два ипотечных кредита одновременно.

В заключение скажем, что поручитель принимает на себя огромную ответственность. Но корректное выполнение обязательств по займу зависит от всех участников ипотечной сделки.

Вывод созаемщика из числа заемщиков:

Чем отличается созаемщик от поручителя

В чем разница созаемщика и поручителя, тонкости и нюансы

Банки предлагают разные программы ипотечного кредитования, и во многих из них требуется участие поручителя или созаемщика.

Шансы на одобрение кредита повышаются, если ответственность за невыплату ипотеки с заемщиком делит кто-либо еще. Далеко не каждый банк берет на себя труд объяснить заемщику, чем отличается созаемщик от поручителя.

В каждой кредитной организации свои требования к участникам ипотечной сделки, однако основные отличия между созаемщиком и поручителем знать просто необходимо.

Поручитель в ответе за заемщика

Созаемщик и поручитель — в чем разница между двумя этими понятиями? Для более полного раскрытия вопроса давайте разберемся, в чем состоят их права и обязанности. Сегодня во многих банках наличие поручителя является обязательным для значительной доли кредитных ипотечных продуктов.

Объясняется это тем, что банк старается максимально застраховать себя от риска невыплаты заемщиком жилищного кредита. Конечно, в качестве гарантии выступает также и страховой полис, который оплачивает заемщик.

Однако после финансового кризиса 2008 года кредиторы стремятся подстелить соломки всеми возможными способами.

Чтобы стать поручителем, кандидат должен соответствовать определенным требованиям:

- поручителем может быть как физическое, так и юридическое лицо с хорошей репутацией и достаточным доходом;

- не допускаются просрочки в кредитной истории, наличие незакрытых долгов по кредитам;

- некоторые банки требуют, чтобы поручитель был родственником заемщика;

- на момент выплаты ипотечного кредита поручителю не должно быть более 65 лет.

Увы, если поручитель не имеет личной заинтересованности в том, чтобы вы решили свою жилищную проблему с помощью ипотеки, уговорить его будет непросто. Ведь все может повернуться, как в той песне: «сладку ягоду ели вместе, горьку ягоду — я одна». Поручитель должен быть готов к следующим щекотливым моментам:

- в случае, если заемщик не может выплачивать кредит, весь груз долговых обязательств ложится на плечи поручителя (ответственность по кредиту является солидарной);

- при невыплате кредита заемщиком сначала долг взыскивается с поручителя, а уже потом происходит взыскание залогового имущества;

- поручитель отвечает за выплату ипотеки не только своими доходами, но и личной собственностью;

- если поручитель сам захочет взять кредит, задолженность по поручительскому кредиту будет принята во внимание при принятии решения об одобрении или неодобрении займа.

Перед тем, как ставить на договоре ипотеки свою подпись, поручителю стоит внимательно изучить все его пункты и подумать о форс-мажорных ситуациях, которые могут произойти. Например, в случае смерти заемщика в договоре должно быть четко указано, как именно происходит закрытие задолженности перед банком.

В судебной практике РФ как в регионах, так и в столицах были случаи, когда поручителю после смерти заемщика приходилось выплачивать ипотечный долг. При этом никаких вещественных прав собственности на ипотечное жилье поручитель не получал.

Сегодня судьи реже принимают сторону кредитных организаций в подобных делах, но не лишним будет обезопасить себя от риска возникновения неприятной ситуации.В договоре четко прописывается срок, на который поручитель отвечает за выплаты по кредиту. Существуют ситуации, когда поручитель отвечает за выплату ипотеки лишь до момента оформления залога на ипотечную недвижимость, пока не будет осуществлена сделка купли-продажи. А иногда ответственность поручителя сохраняется на весь срок кредитования, вплоть до полного погашения займа.

Созаемщик — выручит или сядет на шею?

Отличия созаемщика от поручителя кроются в самих определениях этих понятий.

Созаемщик — человек, который является собственником доли в ипотечной недвижимости и несет солидарную с заемщиком ответственность за выплату кредита.

Возможны два варианта:

- заемщик и созаемщик одинаково выплачивают ипотеку;

- финансовая ответственность ложится на плечи созаемщика только в случае, если заемщик перестает платить.

Число созаемщиков, в зависимости от банка, может быть от 3 до 6. Благодаря созаемщикам шанс получить ипотеку есть у граждан РФ с неподтвержденным доходом или без трудового стажа. Часто банк требует, чтобы созаемщиками выступали родственники, даже если у них нет достаточного дохода.

Это связано с психологическим моментом: близкий родственник ответственнее отнесется к вашему кредиту, будет напоминать о ваших обязанностях.

По той же причине людям, официально состоящим в браке и имеющим детей, ипотеку выдают охотнее: семейное положение всегда обязывает к большей степени ответственности.

При расчете срока кредита с созаемщиками максимальная длительность рассчитывается, исходя из возраста самого старшего созаемщика. Например, девушка 25 лет берет кредит, а созаемщиком является ее отец 50 лет. Срок кредита будет 10-15 лет, в зависимости от банка. А мог бы быть 20 лет, если бы девушка имела финансовую возможность обойтись без созаемщика.

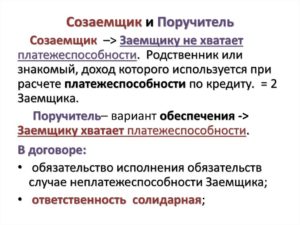

Может ли созаемщик быть поручителем? Если у человека доход достаточен для того, чтобы в случае надобности выплатить две ипотеки, такое вполне возможно. Как всегда, решает банк.

Кому — вершки, а кому — корешки?

Пришла пора разобрать по пунктам, чем отличается поручитель от созаемщика при ипотеке. Принципиальная разница скрыта в следующих моментах:

- права на ипотечную недвижимость;

- влияние дохода созаемщика и поручителя на кредит, выдаваемый заемщику;

- требования банка к созаемщику и поручителю.

Поручитель не получает права собственности на ипотечное жилье, даже если ему придется за него платить. Созаемщик владеет долей кредитной недвижимости, даже если он не потратил на нее ни одного рубля.

Разница между созаемщиком и поручителем также в том, что доходы созаемщика учитываются при расчете максимальной суммы займа, а доходы поручителя не влияют на размеры ссуды.

Кто ищет, тот всегда найдет

Что выгоднее и более удобно — созаемщик или поручитель по ипотеке? Как найти физическое или юридическое лицо на роль поручителя? Как правильно составить договор ипотеки с созаемщиками, чтобы в случае экстренной ситуации не остаться в проигрыше? Вопросов возникает много, и чтобы ответить на каждый, требуются время и обширные познания в области ипотечного кредитования. Не хотите обременять себя лишними хлопотами — обратитесь за помощью к ипотечным брокерам. В Санкт-Петербурге существует агентство «Ипотекарь», имеющее безупречную репутацию и большие возможности. В «Ипотекаре» трудятся опытные и хорошо подкованные специалисты, которые реально помогут вам в решении насущных проблем с ипотекой:

- индивидуальный подбор схемы кредитования;

- гарантированное одобрение в нескольких банках;

- лучшие процентные ставки;

- оформление документов, подача заявки в кратчайшие сроки;

- грамотный ипотечный договор с поручителями и созаемщиками.

Фирма «Ипотекарь» не берет предоплату за свои услуги, а это лишний раз доказывает добросовестность и профессионализм ее сотрудников. Поэтому если у вас есть вопросы — записывайтесь на первичную консультацию в «Ипотекарь», и пользуйтесь выгодными кредитами на жилье уже сегодня!

Чем отличается созаемщик от поручителя?

Финансовые учреждения предлагают своим клиентам большое количество банковских продуктов, которые могут быть использованы в различных целях. Достаточно востребованы в 2019 году различные кредитные предложения, позволяющие получить необходимую денежную сумму в максимально сжатые сроки. Это является гарантией того, что ценовая политика не изменится за время накопления денежных средств.

Однако банки не совсем охотно предоставляют заёмщику большие суммы. Шансы на сотрудничество возрастают при условии, если клиент финансового учреждения прибегнет к услугам созаёмщика или поручителя (разница между этими понятиями существует достаточно большая).

Когда необходима помощь…

Перед заключением сотрудничества с заёмщиком представители финансового учреждения очень тщательно занимаются изучением кредитной истории потенциального клиента.

Итоговое решение относительно уровня его платежеспособности принимается на основании целой совокупности факторов.

При этом учитывается не только величина его заработной платы, но и длительность пребывания на последнем месте работы.

Если заёмщик работает в отдельно взятой компании меньше полугода, то получить кредит на большую сумму ему будет очень проблематично. Банк может пойти на уступки, если договор о сотрудничестве будет включать в себя пункт о привлечении созаёмщика или поручителя.Функции поручителя может взять на себя физическое или юридическое лицо. Довольно часто в этой роли выступает компания, в которой работает кредитополучатель. Вариант сотрудничества с привлечением поручителя выгодна не только для банка, но и для самого заёмщика.

Если поручителем выступает фирма, в которой он работает, то это является гарантий того, что до момента полной погашения кредитной задолженности его не уволят. Благодаря этому клиент финансового учреждения может рассчитывать на получение достаточно большой суммы.

Права и обязанности поручителя

Вопрос о том, чем отличается поручитель от созаемщика актуален для многих потенциальных клиентов банков. В любом случае необходимо знать, что третье лицо имеет не только обязательства перед кредитодателем при определенном стечении обстоятельств. Права для поручителя также предусмотрены законодательством.

Что может потребовать банк у поручителя?

Поручитель является полноценной стороной, участвующий в договоре о предоставлении кредитного займа. Он может полностью или частично брать на себя обязательства по выплате имеющейся задолженности. Составленный договор обязательно должен содержать в себе пункт о том, к какой ответственности может быть привлечен поручитель — субсидиарной или солидарной.

В случае невыполнения основным плательщиком своих прямых обязательств по погашению кредитной задолженности, банк имеет полное право обратиться к поручителю с требованиями следующего характера:

- оплатить штраф за просрочку платежа;

- выплатить сумму основного долга;

- погасить сумму судебной неустойки;

- оплатить накопленные проценты за факт просрочки платежа.

Более того, банк может потребовать у поручителя произвести погашение задолженности за счет средств, полученных от продажи имеющегося движимого или недвижимого имущества. Не выполнение платежных обязательство оставит след на кредитной истории не только заёмщика, но и поручителя, поэтому при последующем желании оформить кредит могут возникать некоторые сложности.

Какими правами наделен поручитель?

Все права поручителя прописаны в ст. 365 ГК РФ. При условии, когда поручитель полностью выполнил все свои обязательства перед банком, то он может потребовать от заёмщика компенсировать все понесенные им убытки.

При этом банк в обязательном порядке должен предоставить ему все права и документы, в которых четко отмечены требования к должнику.

Это возможно только в том случае, если поручитель полностью взял на себя обязательства по погашению задолженности.

При этом поручитель может быть освобожден от обязательств по погашению кредита. Это осуществляется в таких случаях:

- смерть заёмщика;

- внесение изменений в условия кредитования со стороны банка (без предварительного согласования с поручителем);

- срок, указанный в договоре поручительства, истек;

- долг переведен на третье лицо без письменного согласия поручителя;

- в качестве заёмщика выступает организация, прекратившая свою деятельность вследствие ликвидации.

Необходимо заметить, что законом не предусмотрено никаких льгот для лица, выступающего в качестве поручителя. Последний полностью берет на себя все обязательства по погашению имеющей задолженности. В качестве поручителя может выступать только лицо с соответствующим уровнем платежеспособности. Проведение ежемесячных выплат не должно негативно сказываться на благосостоянии семьи плательщика.

Важно! Обязательства поручителя могут перейти по наследству. В таком случае законодательством предусмотрены некоторые послабления при погашении задолженности. Долг выплачивается если наследник принял решение вступить в это наследство и размер задолженности не превышает общую величину наследства.

Права и обязанности созаёмщика

Очень сложно разобраться с тем, чем отличается созаемщик от поручителя. Ипотека может предоставляться при непосредственном участии первого и второго. Созаемщик, как и поручитель, имеет свои права и обязанности. Только в этом случае они будут несколько иными.

Обязанности созаемщика

Созаемщик и заемщик являются равноправными участниками сделки. Созаемщик несет солидарную ответственность. В случае невыполнения заемщиком своих непосредственных обязательств перед банком созаемщик должен взять на себя эту ответственность.

Стать созаёмщиком можно добровольно или же в принудительном порядке. Последний случай актуален при условии, когда один из супругов оформляет ипотеку.

Для получения кредитного займа можно привлечь нескольких созаёмщиков, в качестве которых могут выступать:

- совершеннолетние дети;

- родители;

- другие родственники;

- другие лица, удовлетворяющие требованиям банка.

Среди обязательных условий, выдвигаемых к созаемщику — страхование. Размер страховки определяется мерой ответственности за выплату по кредиту и устанавливается в индивидуальном порядке. Таким образом при наступлении страхового случая компания-страховщик погашает не всю часть долга, а только ту, которую выплачивал клиент фирмы.

Права созаемщика

Созаемщик может претендовать на часть квартиры, приобретаемую в кредит. Поручитель, в отличии от него, только выполняет гарантийный обязательства по погашению займа, но не может позиционироваться в качестве будущего собственника объекта недвижимости.

Поручитель и созаёмщик — найди пять отличий

Отличия между созаемщиком и поручителем заключаются не только в выполнении кредитных обязательств, но и в правах, на которые могут рассчитывать участники сделки.

При этом заёмщик в любом случае остаётся в выигрыше, так как вероятность предоставления займа при привлечении третьего лица существенно вырастает. Ниже представлены основные различия созаемщика и поручителя.

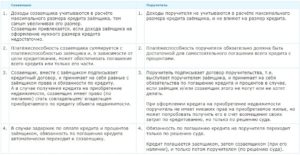

| Поручитель | Созаёмщик |

| Величина дохода не учитывается и не влияет на размер кредита. | Доход созаёмщик оказывает непосредственное влияние на сумму займа, которую может предоставить банка. |

| Обязанность по погашению кредита может перейти на поручителя только по решению суда. | Задержка выплат со стороны заёмщика автоматически влечет необходимость погашения задолженности созаёмщиком. Ждать решения суда для этого необязательно. |

| Уровень платежеспособности поручителя должен быть достаточно высоким, чтобы при он мог самостоятельно погасить все задолженности по кредиту. | Платежеспособность заёмщика и созаёмщика суммируется. |

| Поручитель принимает на себя обязательства только в том случае, если заемщик признан неплатежеспособным. | Обязательства по кредитному договору созаемщик принимает на себя сразу же после подписания всех бумаг. |

| Поручитель не имеет права на получение жилья в собственность. Он является гарантом выполнения обязательств по кредитной задолженности. | Созаемщик по желанию может стать собственником приобретаемого движимого или недвижимого имущества. |

Что в итоге?

Вопрос о том, что лучше — созаемщик или поручитель может иметь несколько вариантов ответа. Многое зависит от того, кем задается это вопрос — заёмщиком или третьим участником кредитного договора.

Важно помнить, что согласившись выступать заёмщиком или поручителем, участника сделки падает огромная ответственность.

И зачастую выполнение кредитных обязательств зависит не от него одного!

Отличие созаемщика от поручителя

В интересах своей финансовой безопасности банки требуют от клиентов привлечения созаемщиков и поручителей для участия их в процедуре кредитования.

Подписи третьих лиц в кредитном договоре заметно снижают риски, связанные с невозвратом денежных средств, поэтому банк может даже уменьшить процентную ставку, выдавая кредит гражданину, имеющему поддержку в лице состоятельного человека, готового разделить его финансовые обязательства.

Несмотря на то, что эту роль исполняют как созаемщик, так и поручитель, вменяемые им обязанности имеют существенные отличия.

Сходства

Солидарная и субсидиарная ответственности кардинально отличаются друг от друга по принципу взаимодействия с кредитором, однако у них есть и общие черты:

- оба вида ответственности имеют гражданско-правовое происхождение и регламентируются гражданским законодательством РФ;

- предусматривают распределение финансовых обязательств между несколькими ответчиками;

- и та, и другая фиксируется в кредитном договоре или исходит из норм действующего законодательства.

Различия

При наступлении солидарной ответственности кредитор обращает требования к должникам по своему усмотрению: либо к каждому из них на часть долга, либо возлагает весь объем задолженности на одного из ответчиков. Солидарная ответственность будет исчерпана только тогда, когда обязательство погасится полностью. До этого момента банк вправе требовать возмещения от любого из должников.

При субсидиарной ответственности прямые обязательства несет должник, а ответственность поручителя является дополнительной. Кредитор может обратиться к нему за взысканием долга только в случае отказа от оплаты прямого должника.

Механизм действия солидарной и субсидиарной ответственностей определяет участие третьих лиц в кредитном договоре и регламентирует разграничение обязанностей между его участниками.

Предъявляемые требования

Прежде чем принять гражданина к участию в процедуре кредитования, его кандидатура тщательно проверяется банком на предмет соответствия определенным требованиям. Лицо, поручившееся за возврат кредита банку, должно:

- быть гражданином РФ;

- иметь регистрацию в одном населенном пункте с отделением банка, в которое обращается заемщик;

- обладать дееспособностью;

- достигнуть возраста 21 года;

- иметь стабильный доход, позволяющий возмещать кредит в случае устранения основного заемщика от своих обязанностей;

- являться собственником движимого и недвижимого имущества, на которое при необходимости может быть обращено взыскание;

- иметь чистую кредитную репутацию;

- быть трудоустроенным, причем стаж трудовой деятельности должен превышать 1 год, а работа по месту последнего трудоустройства – более полугода.

Все параметры подтверждаются документами, на основании совокупности которых финансовое учреждение делает вывод о соответствии претендента выдвигаемым требованиям и возможности выступить в качестве поручителя по кредиту.

Обязанности

Лицо, поручившееся за кредитополучателя, рискует быть вовлеченным в процедуру возврата задолженности при первых же нарушениях сроков платежей со стороны заемщика. Банк требует от поручителя исполнения финансовых обязательств в полном объеме в соответствии с условиями заключенного договора.

При отсутствии со стороны поручителя добровольных действий, направленных на погашение долга, банк может в одностороннем порядке списать денежные средства с его счета.

Если требования кредитора не удалось удовлетворить в досудебном порядке, он может обратиться за помощью в судебные инстанции. Имея на руках решение суда о взыскании средств с заемщика и поручителя, кредитор может инициировать продажу имущества должников в счет погашения имеющейся задолженности.

Кроме финансовых обязательств, поручившийся за заемщика обременен и формальными обязанностями по отношению к банку. Он должен:

- своевременно уведомлять кредитора об изменении своих персональных данных;

- сообщать об обременении своего имущества;

- передавать сведения об изменении своей платежеспособности;

- выполнять другие требования кредитора.

Права и обязанности созаемщика

Основное отличие созаемщика от поручителя заключается в том, что он исключительно солидарно с кредитополучателем отвечает за возврат займа в сроки и на условиях, указанных в договоре.

Иными словами, он является равноправным и равнообязанным участником кредитного договора наряду с основным заемщиком. Привлекается к кредитованию в следующих случаях:

- При недостаточном размере дохода заемщика для получения желаемой суммы. В этой роли может выступать любое лицо, даже не имеющее с кредитополучателем родственных связей.

- Для кредитополучателей, состоящих в брачных отношениях, супруг (супруга) выступает обязательным созаемщиком в соответствии с нормами семейного законодательства, позволяющими кредитору взыскивать с семейных должников только по совместным обязательствам супругов.

- При получении кредита гражданином, не имеющим на тот момент дохода. Примером является заем на получение образования, при оформлении которого все затраты берет на себя законный представитель абитуриента, выступающий в роли созаемщика.

Механизм взаимодействия сторон должен быть детально прописан в кредитном договоре.

Разница между поручителем и созаемщиком по ипотеке

Уяснив для себя, в чем заключается отличие поручителя от созаемщика, рассмотрим нюансы исполнения ими обязательств по ипотеке.

Обязательное солидарное участие супруга (даже при отсутствии у него доходов) в ипотечном кредитовании связано с тем, что покупаемое жилье исполняет залоговую роль при обеспечении долгосрочной ипотеки. При наступлении обстоятельств, не позволяющих получателю кредита обслуживать его погашение, залог может быть реализован с торгов, а полученными при этом средствами закрыт долг перед кредитором.

Семейный кодекс позволяет использовать совместное имущество супругов в качестве обеспечения исключительно общих долгов супружеской пары.

Поэтому для обеспечения своей финансовой безопасности банк привлекает второго супруга в процесс ипотечного кредитования в качестве носителя одинаковых с основным заемщиком обязательств.

Наличие между супругами брачного договора с условиями о разделе имущества позволяет избежать привлечения второго супруга в качестве созаемщика. Но тогда и права на недвижимость будут распределяться по-другому.Роль поручителя заключается в обеспечении возврата задолженности банку, выдавшему ипотечный кредит. Для этого он должен обладать уровнем доходов, достаточным для выполнения обязательств перед банком.

При неблагоприятном развитии ситуации, связанном с необходимостью выплаты ипотечного кредита, гражданин, поручившийся за кредитополучателя, вправе обратиться в суд с целью взыскания с него денежных средств, потраченных на исполнение обязательств перед кредитным учреждением.

Внимание! Главное отличие поручителя по ипотечному кредиту от созаемщика заключается в том, что его ответственность наступает только в случае невыполнения заемщиком своих финансовых обязанностей перед банком. Созаемщик вместе с основным кредитополучателем обязан вносить своевременные и полноценные платежи в счет погашения задолженности.

И какая в итоге разница между поручителем и созаемщиком?

Факт того, что и на созаемщика и на поручителя возложена ответственность за возврат займа, не подлежит сомнению, но мало кто задумывается о разнице налагаемых обязательств и о других нюансах, связанных с этими понятиями. Безусловно, оба статуса предусматривают определенный финансовый риск для лиц, выступающих в этой роли.

При отказе кредитополучателя от возврата задолженности первый удар примет на себя созаемщик. Именно к нему обратится банк с требованием о внесении денежных средств.

Однако созаемщик находится в более выгодном с юридической точки зрения положении. Он может защитить свои интересы в момент оформления кредита путем документального закрепления своих прав на приобретаемую недвижимость. Причем оформление долевой собственности подразумевает также получение налоговых вычетов на долю покупаемого жилья.

В то же время на поручителя возложены внушительные обязанности без делегирования ему каких-либо существенных прав. Ведь компенсировать свои издержки, связанные с возмещением чужого долга, он сможет только через суд. К тому же положительное судебное решение не гарантирует взыскания потраченных денежных средств, так как должник может оказаться полностью неплатежеспособным.

Как видим, принципиальная разница между поручителем и созаемщиком выражается в наделении их различными правами и обязательствами при вовлечении в процедуру финансирования задолженности по кредиту.

Прежде чем поставить свою подпись со стороны третьего лица в кредитном договоре следует тщательно просчитать все связанные с этим риски и взвесить свои финансовые возможности.

Чем созаемщик отличается от поручителя?

Кредитование – продукт, который пользуется большой популярностью среди всех слоев населения. Граждане активно приобретают в долг машины и квартиры. Для получения крупной суммы банки могут запросить привлечения созаемщика и поручителя. Рассмотрим в статье, чем отличается созаемщик от поручителя и кем лучше выступать.

Кто такой поручитель?

Поручитель – это физическое лицо, которое наравне с заемщиком приняло на себя обязательства по возврату кредита в полном объеме. Получается, это второй человек после заемщика, с которого банк может требовать погашения долга на законном основании.

При этом важно отметить, что все права и обязанности должна быть прописаны в договоре. При этом договор составляется в двух экземплярах, имеющих равную юридическую силу. Согласно условиям финансовой компании поручителем может выступать не каждый. Его, как и заемщика, кредитное учреждение тщательно проверяет.

Рассмотрим в следующем разделе, что может потребовать финансовая компания от поручителя по кредитному договору.

Кто такой созаемщик?

Созаемщик – человек, который практически выступает вторым заемщиком по кредиту и гарантирует возврат долга в полном объеме с учетом начисленных процентов. По созаемщикам всегда действует солидарный вид ответственности.

На практике привлекать созаемщика необходимо по ипотеке. При этом в качестве него обязан выступить второй супруг. Однако есть иные договоры, по которым стоит привлекать созаемщика.

Такая потребность возникает в том случае, если у заемщика нет официальной работы или испорченная кредитная история.

Для того чтобы выступить созаемщиком надо предоставить полный пакет документов и пройти тщательную проверку со стороны финансовой компании.

Предпочтение банки отдают только трудоустроенным гражданам, у которых высокий размер заработной платы и положительное кредитное досье.

Также стоит отметить, что созаемщиком может выступить любой дееспособный гражданин, в возрасте от 18 лет, который полностью соответствует всем требованиям финансовой компании.

Чем отличается поручительство от поручения

Для того чтобы понять, чем отличается поручительство от поручения, необходимо понять, что значит каждое понятие. Поручительство – это вид договорных отношений, которые документально подтверждены, в рамках которых гражданин берет на себя обязательства по возврату суммы кредита.

Поручение – это только разновидность договора, в рамках которого одна сторона соглашается выполнить возложенные на нее обязательства. Это своего рода привычная всем просьба.

Получается, во втором случае гражданин может просто действовать от имени заемщика, а именно внести оплату по графику или получить необходимые сведения.

Чем отличается поручительство от доверенности

Что такое поручительство было разобрано выше. Чтобы понять отличие, рассмотрим, что такое доверенность по договору. Доверенность – это официальный документ, согласно которому заемщик наделяет правами другого гражданина. При этом полномочия строго оговариваются и прописываются в документе.

При наличии документа доверенное лицо может:

- вносить оплату

- запрашивать информацию по договору

- брать выписки и т.д.

При наличии доверенности банк не имеет права требовать с доверителя погашения задолженности. Также стоит отметить, что зачастую данный документ составляется только в присутствии нотариуса и на конкретный срок. Стоимость услуги составляет не более 3 000 рублей.

Поручитель и созаёмщик — 5 отличий

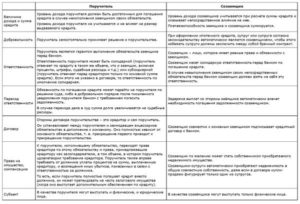

Необходимо отметить, что поручитель от созаемщика отличается не только видом ответственности. Отметим пять основных отличий:

| Поручитель | Созаемщик |

| Размер заработной платы не всегда учитывается при подаче кредитной заявки. Главное – это просто наличие дохода и работы. | Размер дохода учитывается при рассмотрении заявки. От него может зависеть итоговая сумма лимита по договору. |

| Обязанность по погашению полного долга может быть возложена только в судебном порядке | Требовать оплату ежемесячного взноса или полного погашения банк может сразу после нарушения сроков оплаты |

| Заработная плата поручителя рассматривается индивидуально. Ее должно хватить для оплаты ежемесячного платежа, если заемщик нарушит условия договора. | Доходы заемщика и созаемщика суммируются и учитываются при рассмотрении кредитного лимита |

| Обязанности по погашению возникают только в том случае, если заемщик официально будет признан неплатежеспособным: потеря работы или инвалидность | Обязанности по возврату долга возникают сразу после подписания договора |

| Заключая ипотеку, поручитель не имеет права претендовать даже на минимальную часть в приобретаемой недвижимости | Созаемщик при подписании ипотечного договора имеет право на долю в квартире. Данные условия прописываются в соглашении. |

Как видите, столь схожие понятия имеют ряд отличий.

Кем быть лучше и почему?

При оформлении кредитного соглашения зачастую граждане задаются вопросом: что же лучше, быть поручителем или созаемщиком? На самом деле однозначного ответа на данный вопрос не существует, поскольку все определяется персонально.

К примеру, лучше быть созаемщиком, если:

- оформляется ипотечный договор, и в рамках соглашения ½ приобретаемой недвижимости будет принадлежать созаемщику

- когда заемщиком выступает супруг или супруга

Поручителем выгодно быть в том случае, если заемщик перед оформлением договора составит расписку. Согласно документу заемщик обязуется вернуть все внесенные в банк средства в полном размере.

В другом случае поручитель рискует принять на себя обязательства и оплачивать долг за чужого человека.

Не секрет, что на практике часто близкие люди выручают друг друга, после чего заемщик пропадает с деньгами и нести ответственность приходится поручителю.

В завершение можно отметить, что на первый взгляд одинаковые понятия существенно различаются между собою. Перед заключением соглашения важно внимательно изучить условия договора и при необходимости задать вопросы кредитному специалисту. При этом важно понимать, что если некоторые пункты вам не нравятся, вы всегда можете попросить внести изменения или отказаться от кредита.