Закладная на квартиру по ипотеке

Содержание

Закладная на квартиру по ипотеке — что это такое: сроки регистрации, госпошлина, для чего нужна, как выглядит закладная по ипотеке

Закладная на квартиру по ипотеке – что это?

При приобретении недвижимости на вторичном или первичном рынке в ипотеку, банки обычно просят клиента зарегистрировать закладную.

В этой статье мы рассмотрим, что такое закладная на квартиру по ипотеке, для чего она нужна, и как ее можно использовать.

Что это такое?

Закладная на квартиру по ипотеке представляет собой ценную бумагу, обеспеченную ипотекой. Она служит для подтверждения передачи приобретаемой недвижимости в залог. Это означает, что при некоторых обстоятельствах банк может использовать закладную и получить свою часть прибыли.

Этот документ можно оформить на следующие виды объектов:

- Квартира в многоэтажном здании на вторичном или первичном рынке.

- Частный дом, таунхаус, коттедж;

- Загородный участок;

- Земельный участок с наличием построек или без них;

- Коммерческая недвижимость;

- Иные виды недвижимости.

Обязательно ли она нужна?

Закладная – это необязательное условие для одобрения ипотеки, но часто банки требуют ее оформления.

Для банковских организаций этот документ является надежной гарантией того, что они получат свою прибыль, даже если клиент перестанет выплачивать деньги.

Для чего нужна закладная на квартиру?

Закладная на недвижимость нужна и заемщику, и банку. Для первой категории лиц она служит возможностью получить выгодные условия кредитования. Других преимуществ для заемщика она не несет.

Куда большее значение имеет закладная для банковских учреждений. Для них этот документ – гарантия возврата денежных средств или взыскания личного имущества клиентов, если он не может выполнить условия, прописанные в договоре.

Закладные для банков – весомый финансовый портфель, который они грамотно используют в своих целях.

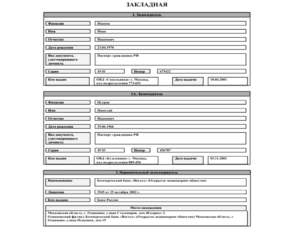

Как выглядит закладная по ипотеке

В разных банках вид закладной может отличаться по цвету, размеру, шрифтам. Едины только сведения, указываемые на бланке – они утверждаются ФЗ №102 «Об ипотеке».

Пример закладной на квартиру по ипотеке

Скачать образец закладной на квартиру.doc

Согласно правилам, в документе указываются следующие данные:

- Название документа и его идентификационный номер – место, в котором пишется номер закладной по ипотеке, может быть разным, но в большинстве случаев оно размещено в шапке.

- Информация о банковском учреждении – юридические данные, в том числе КПП, ИНН и др. данные.

- Информация о заемщике – ФИО, дата рождения, сведения из паспорта.

- Номер, дата оформления и прочая информация о кредитном договоре.

- Кредитные данные: срок, размер ежемесячной выплаты, процентной ставки и др.

- Требования со стороны банка к погашению задолженности.

- Залоговый объект и информацию о нем: точный адрес, номер кадастрового паспорта и др.

- Стоимость залога (оценивается экспертами).

- Данные о правах залогодателя на объект.

- Подписи всех сторон договора, дата оформления закладной и кредитного договора.

Перед окончательным подписанием необходимо всегда проверять данные и сверять их с информацией, указанной в кредитном договоре. При разных данных о погашении займа в закладной и кредитном договоре, приоритет отдается информации из первого документа.

Как оформить закладную по ипотеке

В этой статье описан стандартный порядок регистрации. Обращаем ваше внимание на то, что с 1 июля 2018 года появилась электронная закладная. Для ее оформления необходимо заполнить специальную форму на сайте Росреестра и заверить закладную электронными подписями залогодателя, залогодержателя и государственного регистратора.

Шаг №1. Обращение в банк

Подписание закладной обычно происходит сразу при оформлении кредитного договора.

Формально ее составлением занимаются обе стороны, но на деле все заполняет банковский сотрудник, а от клиента требуется только подставить подпись.

Для заключения договора следует узнать, какие документы необходимо предоставить банку – в разных учреждениях список документов отличается. В целом, документы для создания закладной такие же, как и для оформления ипотеки:

- Паспорт гражданина России. Нужен паспорт человека, на которого оформляется ипотека. Некоторые банки требуют, чтобы у заемщика присутствовала постоянная прописка. Сделать ее можно сразу в приобретенной квартире.

- Свидетельство о собственности или выписка из ЕГРН. Это необходимо, чтобы доказать право собственности на приобретаемую недвижимость.

- Документы основания собственности. Пример такого документа – договор купли-продажи квартиры.

- Отчет о проведении оценки рыночной стоимости недвижимости. В некоторых банках сотрудники делают это самостоятельно, а в некоторых просят обратиться к независимым оценщикам. Отчет требуется для подтверждения рыночной стоимости жилья. Стоимость такой процедуры – от 2,500 до 6,000 рублей.

- Страховка квартиры, заложенной в пользу банковской организации. Это гарантия для банка получения остатка долга за жилье, если залог будет утерян, например, в случае пожара. Если заемщик потеряет недвижимость по причинам, независящим от него, страховая организация выплатит требуемую сумму денег банку.

Сведение указанных документов прописывают в закладной. Весь процесс их оформление не занимает более 30 минут. Обычно банк заранее подготавливает ценную бумагу вместе с договором на кредит, а клиенту остается только поставить свою подпись и произвести регистрацию.

Шаг №2. Оплата государственной пошлины

Закладную требуется регистрировать одновременно с правом собственности на недвижимость, желаемую к покупке в ипотеку. Регистрация права собственности – платная процедура. Из-за этого лучше оплатить пошли перед регистрацией закладной, чтобы не посещать лишний раз Росреестр.

Регистрация права собственности облагается пошлиной в соответствии с Налоговым Кодексом РФ. Размер пошлины зависит от формы лица, получающего право собственности:

- Для физических лиц (граждан) – 2 000 рублей.

- Для юридических лиц (организаций) – 220 000 рублей.

Оплата государственной пошлины производится в кассе Росреестра, специальных терминалах или в любых банках. Обязательно сохранить и взять с собой квитанции – при ее отсутствии нельзя будет подать документы для последующей регистрации.

Фактически необходимо заплатить только за регистрацию права собственности. Если вы делаете закладную без приобретения недвижимости, то есть, уже на имеющееся жилье, никаких расходов на закладную делать не требуется.

Закладная по ипотеке ничего не стоит. Например, вы оформляете ипотеке на новое жилье и в качестве залога используете старую недвижимость, то есть, делаете на нее закладную.

В таком случае регистрация закладной обойдется вам бесплатно.

Шаг №3. Прохождение регистрации

В зависимости от вида недвижимости и назначения участка, список документов для регистрации закладной и права собственности отличается. В большинстве случаев Росреестр требует следующие документы:

- Паспорт собственника. Если у недвижимости несколько собственников (например, в случае приобретения квартиры супругами), то требуются паспорта всех лиц. При покупке недвижимости на первичном рынке, необходимо представить документы застройщика – их принесет его представитель. При покупке квартиры на вторичном рынке, необходим продавец. Если один из будущих собственников – несовершеннолетнее лицо, то следует взять его свидетельство о рождении и разрешение со стороны органов опеки.

- Документы, подтверждающие право собственности. Сюда входит договор купли-продажи с подписями, оформленная в банке закладная, акт приема и передачи жилья.

- Подтверждение оплаты. Необходимо принести оригинал квитанции об оплате.

Готовый пакет документов следует передать в Росреестр, сделать это можно в любом его отделении. Если вас заставляют обратиться в отделение по месту нахождения залогового объекта – это незаконное требование. В отделении вам могут отказать лишь в случае, если собраны не все документы или они имеют непригодный вид (помяты или имеются исправления).

Подать документы для оформления закладной и права собственности можно с помощью МФЦ. Сотрудники МФЦ сами направляют документы в Росреестр, однако длительность процедуры увеличится на несколько дней.

- После принятия всех документов, сотрудник Росреестра должен выдать вам расписку – по одному экземпляру для вас и банка.

- В расписке указывается список принятых документов, дата выдачи свидетельства, а также контакты. По ним можно узнать, сколько времени требуется для оформления выписки, подтверждающей право собственности.

- Обычно этот документы оформляется в течение 5 рабочих дней.

Шаг №4. Получение свидетельства

Для выполнения этого шага необходимо прийти в Реестр в обозначенное время. Далее предоставить сотруднику расписку, после чего он выдаст:

- Заемщику – выписку из ЕГРН с подтверждением обременения.

- Банку, который оформил ипотеку на недвижимость – закладную на квартиру (оригинал).

Шаг №5. Получение дубликата

В банке следует попросить выдать вам на руки дубликат закладной. Это необходимо для наличия подтверждений условий залога – некоторые банки в процессе работы теряют закладные.

Оформление дубликата – бесплатная процедура. На дубликате документа ставится соответствующая отметка.

Также следует попросить сотрудников банка проверить информацию при выдаче дубликата – иногда находятся ошибки, которые могут сыграть важную роль в дальнейшем.

В каких банках можно оформить

На территории Российской Федерации есть множество банковских учреждений, оформляющих закладную по ипотеке.

Приведем список из наиболее популярных банков:

- ВТБ-24;

- Газпромбанк;

- Уралсиб;

- Альфа-банк;

- Возрождение;

- Сбербанк.

Выбирайте наиболее подходящий вам банк, однако помните, что в каждой организации действуют свои условия оформления документации – уточняйте их у специалистов.

Что будет после выплаты ипотеки

После погашения ипотеки закладная аннулируется и снимается обременение с собственности. Это означает, что после выплаты задолженности, банковская организация не может воспользоваться вашей недвижимостью.

Возврат закладной происходит в течение нескольких дней после уплаты ипотеки. Согласно законодательству, допустимый срок возврата – календарный месяц, если иные сроки не прописаны в кредитном договоре.

В некоторых банках есть платная услугу ускоренной процедуры выдачи закладной.

Для полного снятия обременения с недвижимости, необходимо выполнить следующие шаги:

- Полностью выплатить ипотеку и взять справку о погашении обязательств.

- Сделать запрос о выдаче закладной, получить ее в течение календарного месяца или другого срока, указанного в договоре.

- Прийти в Росреестр или МФЦ и подать закладную, справку из банка и заявление о снятии обременения.

- Получить выписку из ЕГРН о праве собственности без обременения и аннулированную закладную, которую лучше сохранить.

Что делать, если закладная утеряна

Для снятия обременения можно использовать дубликат закладной. Если у вас нет дубликата этого документа, то банковская организация должна получить его в Росреестре или сделать самостоятельно.

Полезные советы по закладной

Оформление закладной и вся процедура погашения ипотеки – долгий и сложный процесс, в котором есть много нюансов. Некоторые из них стоит рассмотреть отдельно.

1. Что делать, если банк не выдает закладную после выплаты ипотеки

Первым делом требуется написать заявление на получение закладной – без него никто не выдаст этот документ. Если же заявление было написано и вы не получили закладную в установленный срок, то следует написать жалобу в банковское учреждение или обратиться за помощью в судебные органы.

2. Допускается ли внесение изменений в закладную

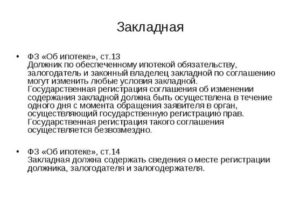

Согласно законодательству, количество внесения изменений в ценные бумаги не ограничено. Поэтому изменить сведения в закладной можно при любом случае, например, смене собственников или изменениях в кредитном договоре. Для этого нужно обратиться в банк и сообщить о необходимости внесения изменений, после чего пойти в Росреестр с подписанным соглашением и другими документами.

3. Как узнать, делалось ли оформление закладной по ипотеке

Если есть информация о наличии обременения на недвижимость, то это не означает, что есть и закладная. Перед покупкой квартиры нужно напомнить продавцу, что он обязан снять с жилья обременение.

Если оформление закладной было, то срок снятия обременение увеличится (нужно получить разрешение от банка), если же закладной не было – процедура пройдет быстро.

Уточнить наличие закладной можно напрямую у продавца или, сделав запрос в банк, которому принадлежит залог.

4. Можно ли оформить ипотеку без закладной

Оформление закладной не является обязательным условием для покупки недвижимости в ипотеку. Однако, как показывает практика, большинство банковских организаций требуют наличие этой ценной бумаги.

5. Как обстоят дела при покупке строящегося жилья

При покупке жилья, находящегося на этапе строительства, залогом выступают права требования к застройщику. В этом случае гарантии залогодержателя – возможность требования от застройщика выполнения обязательств по строительству недвижимости.

Вывод

- Закладная на квартиру нужно для подтверждения передачи ипотеки в залог.

- Оформить закладную по ипотеке не так сложно, как кажется на первый взгляд. Достаточно следовать всем инструкциям и внимательно заполнять всю документацию.

- Всегда перепроверяйте всю информацию в документах и не бойтесь задавать вопросы сотрудникам банка и других организаций, принимающих участие в сделке.

Закладная на квартиру по ипотеке: что это? Нюансы оформления в 2019 году

При оформлении ипотечного кредита риск невыплаты довольно высок. Это связано с тем, что за срок оплаты кредита в жизни заемщика могут произойти различные ситуации, которые не позволят ему исполнить свои финансовые обязательства перед банком в полном объеме. Главной страховкой на этот случай для финансовой организации станет залог.

В качестве залога при оформлении ипотечного кредита используется недвижимость. Чаще всего в залог передается приобретаемая квартира, однако иногда банк готов принять в качестве залогового имущества недвижимость, которая уже находится в собственности заемщика.

Документ, который подтверждает залоговое обременение недвижимости, носит название закладная на квартиру.

Как оформляется закладная на квартиру?

Закладная на квартиру составляется на этапе оформления кредитного договора в банке. Бланк для этого документа может отличаться в разных кредитных организациях.

При этом общий набор сведений, содержащихся в закладной, всегда одинаков. Этот документ носит двусторонний характер и подписывается заемщиком и официальным представителем кредитной организации.

В документе стороны именуются залогодателем (заемщик) и залогодержателем (банк).

Текст закладной обычно составляется сотрудниками банка. Далее документ представляется на рассмотрение и изучение потенциальному ипотечному заемщику, который планирует передать имущество в залог.

На этом этапе залогодателю следует внимательно изучить закладную и при необходимости уточнить все интересующие его пункты с представителями кредитора.

Только после прочтения и подтверждения текста закладной, заемщику следует подписать документ.

Чтобы закладная имела юридическую силу, подписей двух сторон недостаточно. Документ должен быть официально зарегистрирован в Росреестре.

Закладная подается на регистрацию вместе с договором ипотечного кредитования и полным пакетом документов, подтверждающих сделку купли-продажи и право собственности на недвижимость.

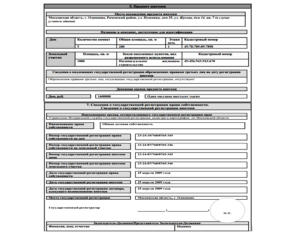

Во время регистрации на закладной делается соответствующая пометка с указанием даты и наименования органа, выполняющего действия по регистрации, а также индивидуального номера документа.

Государственная регистрация – платная услуга, которая требует оплаты госпошлины. Согласно действующему законодательству, оплачивает госпошлину залогодатель (заемщик), если стороны не договорились о каких-либо других условиях. Размер госпошлины устанавливается ежегодно и на данный момент составляет 1 тысячу рублей для физических лиц и 4 тысячи рублей для лиц юридических.После прохождения процедуры на руки залогодержателю (представителю банка) выдается закладная с соответствующими пометками о госрегистрации. Документ выдается в единственном экземпляре и на протяжении всего срока погашения кредита остается в банке.

Залогодатель же (заемщик) получает свидетельство о праве собственности с отметкой об обременениях. Для избавления от залогового обременения заемщику необходимо выполнить ряд требований, которые указаны в кредитном договоре.

До тех пор, пока закладная имеет законную силу, собственник недвижимости (заемщик) не может проводить с квартирой или домом сделки без официального согласия банка-залогодержателя. Это значит, что продать квартиру, подарить ее или сдать в аренду можно только заранее получив согласие банка на проведение такой процедуры.

Даже перепланировка может проводиться только после одобрения кредитора. Продажа и сдача в аренду залогового имущества вполне возможны, если залогодержатель соглашается на проведения подобных сделок, и его интересы не пострадают.

Какие данные содержатся в закладной?

Правильное составление закладной – залог беспрепятственного снятия залогового обременения с квартиры после выполнения всех условий ипотечного договора кредитования. В закладной обязательно должны быть отражены следующие сведения:

- Наименование документа. Эксперты рекомендуют заемщику в первую очередь обратить внимание на заголовок документа – он должен содержать фразу «Закладная по ипотеке». Иногда кредиторы называют документ по-другому, что впоследствии может привести к путанице при снятии обременения с недвижимости.

- Сведения о заемщике. Если заемщик – физическое лицо, указывается его фамилия, имя, отчество, адрес официальной регистрации и место фактического проживания. Если заемщиком становится юридическое лицо, указать необходимо полное название фирмы (компании, предприятия) и его юридический адрес.

- Сведения о кредиторе. В этом пункте указываются все данные о банке, который выдает ипотечный кредит. Кроме реквизитов, наименования и юридического адреса, здесь должны быть указаны данные о лицензии, которая выступает основанием для ведения финансовой организацией подобной деятельности.

- Данные о договоре ипотечного кредитования. В первую очередь указывается номер договора кредитования. Также важно, чтобы в закладной точно была указана сумма кредита и график его погашения – сумма ежемесячного. Нарушения условий кредитного договора впоследствии могут стать основанием для изъятия банком залоговой недвижимости и ее реализации, поэтому к этому пункту следует подойти особенно внимательно.

- Описание закладываемой ипотечной или иной недвижимости. Описание недвижимости должно быть максимально точным – адрес, площадь, количество комнат и т.д. Кроме того, дополнительно в закладной должна быть указана оценочная стоимость квартиры, подтвержденная независимой экспертизой.

- Подписи, печати, даты. В нижней части закладной указывается дата ее составления, подписи обеих сторон и печати, подтверждающие подлинность документа.

Пример договора о залоге закладной

Эти сведения указываются в закладной обязательно. Законом предусмотрена возможность внесения дополнительных пунктов по обоюдному согласию сторон.

Например, банк может настаивать на внесении в закладную пункта о назначении штрафов и санкций за несвоевременное внесение ежемесячного платежа по ипотеке.

Правильное составление и оформление закладной по ипотеке – гарантия выплаты долга для банка и быстрого снятия обременения после выполнения обязательств, для заемщика.

Как банк может использовать закладную на квартиру по ипотеке?

Закладная по своей сути – это материальное обеспечение кредита. Этот документ может использоваться банком для привлечения дополнительных средств в финансовую организацию. Это право кредитора предусмотрено действующим законодательством и реализовать его банк может на протяжении всего срока жизни кредита вплоть до его полного погашения.

Банки могут выпускать эмиссионные ценные бумаги, обеспечением которых становятся ипотечные закладные. Для этого банку не нужно получать разрешение или согласие заемщика, достаточно лишь уведомить его о том, как банк использует закладную. В некоторых случаях не требуется даже уведомление заемщика.

Банк может использовать закладную таким образом:

- частичная переуступка прав;

- продажа залога;

- обмен закладными.

Такие сделки могут проводиться между банком и другой финансовой организацией или частными лицами.

Частичная переуступка прав на залог

Такая процедура практикуется обычно между банками. Проводится она в тех случаях, когда банку-залогодержателю необходимо привлечь некоторую сумму материальных средств для проведения определённой финансовой деятельности.

Процедура предполагает продажу части долга другому банку. На время продажи все выплаты, которые производит заемщик по кредиту, переводятся на счет той финансовой организации, которая частично выкупила закладную.

Продолжаться это может до конца жизни кредита или какое-то короткое время.

Сам заемщик о факте частичной переуступки прав на залог может даже не знать, поскольку конкретно для него ничего не меняется. Он продолжает вносить ежемесячные платежи по ипотечному кредиту на тот счет, который был указан ему изначально. Перевод же средств производится между банками без участия заемщика.

Полная переуступка прав на залог

Иногда банки практикуют полную продажу прав на закладную по ипотечному кредиту. В этом случае все права на залог передаются другой финансовой организации, чаще всего другому банку.

Предотвратить продажу закладной заемщик не может, поскольку для реализации этого действия банку не требуется разрешение собственника недвижимости.

Заемщику сообщают о том, что закладная была перепродана по почте или непосредственно в отделении банка.

Для клиента это означает лишь то, что будут изменены реквизиты счета, на который необходимо переводить ежемесячные платежи.

Многие ипотечные заемщики опасаются полной переуступки прав на закладную, поскольку предполагают, что это может повлиять на условия кредитования.

На самом деле никаких изменений в кредитном договоре эта процедура не предусматривает, а значит и дополнительных проблем для заемщика не возникнет.

Обмен закладными

Эта процедура предусматривает обмен залоговым имуществом между банками или банком и физическим лицом. При необходимости одна из сторон производит доплату. Заемщик в проведении такой межбанковской сделки также не принимает участия, а последствия для него ничем не отличаются от процедуры полной переуступки прав на залог.

Что делать при потере закладной?

Ситуации, когда закладная теряется, происходят крайне редко и чаще всего связаны с межбанковскими манипуляциями. Выясняется факт утраты закладной в момент, когда собственник выполнил все свои обязательства перед банком-залогодержателем и требует снятия обременения с залоговой недвижимости.

Если банк сообщает заемщику об утрате закладной, сотрудники финансовой организации должны самостоятельно составить дубликат документа с соответствующей пометкой и произвести процедуру снятия обременения с квартиры или дома при помощи этого документа. Важно отметить, что составление дубликата не предполагает взимания каких-либо платежей с заемщика.

Эта процедура для клиента банка должна быть совершенно бесплатной.

Калькулятор расчета ипотеки.

У заемщиков, которым приходится оформлять дубликат закладной, возникают вопросы относительно того, что будет, если спустя какое-то время оригинал документа будет найден банком.

На самом деле никаких юридических последствий для заемщика такая ситуация не предусматривает, так как к этому моменту залоговое обременение с квартиры или дома уже снято при помощи дубликата и собственник единственный, кто имеет законные права на недвижимость.

Иногда происходят ситуации, при которых банк не сообщает заемщику о потере закладной и начинает откладывать момент снятия обременения с ипотечного жилья. В этом случае для скорейшего снятия обременения с недвижимости, заемщику следует руководствоваться таким порядком действий:

- Письменное обращение к руководству банка. Заемщику необходимо написать обращение на имя руководителя финансовой организации и отправить его заказным письмом. В этом случае руководство банка обязано обеспечить письменный ответ на обращение.

- Обращение в Центральный Банк. Если реакции на письмо руководителю банка не последовало, следующим действенным шагом станет написание заказного письма в Центральный Банк РФ, который занимается всеми вопросами, касающимися банковского спектра. Обычно обращение в Центробанк довольно быстро решает проблему и банк-залогодержатель выдает заемщику дубликат закладной с отметкой о погашении кредита.

- Обращение в суд. Решение вопроса в судебном порядке практикуется в крайних случаях, когда предыдущие этапы не помогли решить проблему. Эксперты в этом случае рекомендуют поднимать вопрос не относительно выдачи дубликата закладной, а по поводу полного снятия всех обременений с залоговой недвижимости. Если суд, рассмотрев дело, принимает решение в пользу заемщика, залоговое обременение с квартиры снимается по решению суда, которое является обязательным к исполнению в Росреестре.

Нюансы и тонкости оформления закладной в 2019 году

Описанная процедура оформления закладной в 2019 году не меняется.

Для снятия обременения с недвижимости банк должен выдать заемщику на руки закладную с отметкой о погашении кредита. Отметка также должна содержать дату внесения последнего платежа по ипотеке и наименование банка-кредитора.

Чтобы снять обременение с квартиры и прекратить действие закладной в 2019 году заемщику и представителю банку необходимо вместе обратиться в Регистрационную палату или МФЦ (Многофункциональный центр) с заявлением о погашении регистрационной записи об ипотеке.

После этого закон оставляет три дня для оформления документов о снятии обременения с ипотечной недвижимости. Спустя эти три дня соответствующие документальные подтверждения должны быть выданы на руки собственнику.Также в действующем законодательстве указано, что изъятие и реализация недвижимости, на которую составлена закладная, может происходить в любой момент при условии неисполнения заемщиком своих обязательств и отсутствии заинтересованности в реструктуризации долга.

Необходимые документы

Закладная должна содержать максимум сведений относительно залоговой недвижимости и сторон подписания кредитного договора. Для оформления закладной потребуются такие документы:

- копия паспорта гражданского заемщика (первый лист, прописка) и его поручителей;

- акт независимой оценки недвижимости, которая выступает залогом по ипотеке, а также отчет об оценке квартиры с датой не более 6 месяцев;

- копия договора с застройщиком, договора купли-продажи или иные документы, подтверждающие факт права собственности на недвижимость;

- копия договора ипотечного кредитования;

- копия акта приема-передачи квартиры;

- копии документов БТИ (передача здания в экспликацию, кадастровый паспорт);

- копия свидетельства о браке (если заемщик находится в официальном браке).

Закладная – обязательный документ, который оформляется и регистрируется во время заключения ипотечного договора. Именно закладная становится гарантией возврата займа для банка.