Налог на землю в Московской области

Содержание

Ставка земельного налога в московской области на 2019 год

Владение любой собственностью предполагает наличие у лица, ею обладающего, определённых обязанностей. К таким обязанностям относится и уплата налогов, начисляемых государством. Какой же налог необходимо выплачивать собственникам земли в Московской области?

Налоги на землю в Московской области

Регулирование налогового обложения на территории Московской области осуществляется с помощью следующих нормативно-правовых актов:

- Конституция РФ (как основной закон государства, закрепляющий в себе обязанность гражданина платить налоги);

- Налоговый кодекс РФ (как специализированный правовой акт, содержащий в себе основную информацию по обложению налогами, сборами и пошлинами граждан РФ);

- Закон Московской области от 24. 11. 2004 года № 151/2004-ОЗ, устанавливающий льготы на налоги, в том числе земельный, в пределах области;

- акты муниципальных образований, содержащие в себе информацию о ставке налога и размерам сбора.

Плательщики

Согласно статье 389 Налогового кодекса, налог за пользование земельным участком обязаны выплачивать:

- физические лица, являющиеся собственниками земли;

- организации, у которых земля также оформлена в собственность;

- лица, владеющие землёй на основании права постоянного пользования;

- лица, обладающие правом пожизненного наследуемого владения на земельный участок.

Ставка и размер налога

Размер налога зависит от того, какова кадастровая стоимость определённого участка и от того, какая налоговая ставка применяется. Всего для земельного налогообложения используется две налоговые ставки.

Первая составляет 0,3 % от кадастровой стоимости участка и применяется к землям:

- предназначенным для ведения на них сельского хозяйства;

- занятым объектами, имеющим предназначение для коммунального хозяйства;

- находящимся под жилыми зданиями и строениями подсобного хозяйства.

К землям, не попадающим под описанные выше категории, применяется вторая налоговая ставка, составляющая 1,5 % от суммы кадастровой стоимости участка.

Такие значения являются базовыми, и могут быть изменены. В большинстве муниципальных образований, входящих в состав Московской области, к земельному налогу применяются базовые ставки, однако имеются и исключения.

Измененные налоговые ставки в Московской области составляют (включая одноименные городские округа):

- в Балашихе – 0,75 % в отношении земель, переданных под строительство гаражей для автомобилей, приобретенных для личных нужд;

- в Бронницах – 0,5 % для земель, на которых находятся образовательные учреждения;

- в Дзержинском – 0,5 % для земель под учреждениями образования, здравоохранения и социального обеспечения, спорта, культурного, религиозного назначения, и 1,5 % для земель гаражей и автостоянок;

- в Долгопрудном – 0,2 % для земель под ИЖД либо ИЖС, 0,25 % – для участков личного подсобного хозяйства (ЛПХ), садоводства и т.д;

- в Домодедово – 0, 15 % для участков под ЖФ и инженерные коммуникации ЖКХ;

- в Егорьевске – 0, 15 % для участков, приобретенных под личное подсобное хозяйство, садоводство и т.д.;

- в Ивантеевке – 0,2 % к землям огородничества, 0,25 % для участков ЛПХ, садоводства и дач, ИЖС и ИЖФ;

- в Кашире – 0,2 % для участков под ИЖФ и инфраструктуры ЖКХ, ЛПХ, садоводства и т.д.;

- в Коломне – 0, 13 % для садовых, огороднических, дачных участков и для тех, где осуществляется животноводство, 0,2 % для ИЖС и малоэтажной ЖС, ЛПХ, 0,4 % для земель под гаражное строительство;

- в Котельниках – 0,2 % для участков, отданных под: ЖФ и инфраструктуру ЖКХ, ЛПХ, сады, огороды, дачи и разведение животных, гаражи;

- в Королеве – 1% для земель под гаражи;

- в Лобне – 0,25 % для земли под ЖФ и инфраструктурой ЖКХ, 0,2 % для участков ЛПХ, садов, огородов, дач, а также для сельскохозяйственных земель, используемых по назначению.

Подробные ставки по налогам, определённым в каждом городском округе Московской области, можно узнать в актах, вынесенных на территории данных муниципальных образований.

Начисление

Налог начисляется следующим образом:

- если налог платит организация, то она самостоятельно исчисляет сумму платежа;

- физическим лицам сумму налога определяет ФНС.

Размер налога определяется как процент, равный соответствующей ставке, от суммы имеющейся налоговой базы.

Сумма, начисляемая к уплате, зависит от цены участка, определённой кадастровой экспертизой, и ставки налога, к этому участку применимой.

Для физических лиц

Муниципальные органы вправе не определять отчетный период. Помимо этого, могут быть по-иному определены авансовые платежи и порядок их уплаты.

Для налога на землю органами власти муниципальных образований могут быть установлены налоговые ставки, отличающиеся от установленных федеральным законодательством 0,3% и 1,5%.

В уведомлении, присылаемом ФНС, может содержаться сумма налога за период более одного года, но не более трёх лет.

Для юридических лиц

Сумма налога рассчитывается самостоятельно. Срок его перечисления должен быть установлен на дату не позднее 1 февраля текущего на момент уплаты налога года, а для авансовых платежей – не позже 1 декабря года, идущего за периодом отчетности.

Для организаций может быть установлена обязанность поквартального внесения платежей по налогу – тогда сумма направляемой раз в квартал выплаты составляет 0,25 % от суммы всего налога.

Юридические лица, попадающие под действие описанных в нормативных актах условий, могут быть освобождены от уплаты налога на постоянной либо временной основе, для граждан, проживающих в Московской области, такой возможности не предусмотрено.

Льготы

Налоговая база уменьшается на 10 000 рублей для граждан:

- героев СССР, РФ, полных кавалеров ордена Славы;

- имеющих инвалидность 1 и 2 группы;

- детей-инвалидов;

- ветеранов и инвалидов войны 1941-1945 годов и боевых действий;

- подвергшихся воздействию радиации;

- принимавших участие в испытаниях ядерного и термоядерного оружия в числе групп особого риска;

- получивших инвалидность либо лучевую болезнь из-за учений либо работ с ядерным оружием.

В Московской области не предусмотрено дополнительного налогового послабления либо большего размера снижения налога для перечисленных выше групп граждан. Такое право предоставляется в отношении только одного земельного участка, если их несколько, гражданин должен самостоятельно определить, к какому из них применить имеющуюся льготу.

Полного освобождения граждан от обязанности платить налог на землю в пределах Московской области не предусмотрено.

Иным категориям граждан налоговые льготы не предоставляются. Согласно закону от 24 ноября 2004 года № 151/2004-ОЗ «О льготном налогообложении в Московской области», не предусмотрено налоговых льгот на землю для:

- лиц, достигших пенсионного возраста;

- многодетных семей.

Оплата налога

Периоды времени, в течение которых должен будет уплачен налог юридическим лицами, определяется постановлением муниципального образования. Тем не менее, этот период не может начаться раньше наступления 1 февраля года, идущего за входящим в отчетность. Платежи, являющиеся авансовыми, перечисляются ежемесячно.

Граждане оплачивают налог в соответствии с поступившим уведомлением от ФНС не позже 1 декабря года, идущего за отчётным.

Для выполнения налоговой обязанности нужно:

- получить квитанцию от органов ФНС (в случае с юридическими лицами такую квитанцию можно получить в личном кабинете на сайте налоговой службы либо при личном обращении её представителя в орган ФНС, в который уплачивается налог);

- если квитанция бумажная – оплатить предъявленную в ней сумму в любом доступном вам банке;

- если нет возможности либо желания самостоятельно посещать банк – оплатите квитанцию онлайн с помощью сайта ФНС, портала «Госуслуги» или онлайн-банкинга. Для этого потребуется ввести в поля, заполняемые при платеже онлайн те реквизиты, которые потребует система (узнать необходимую информацию можно по имеющейся квитанции).

Все перечисленные суммы попадают в местный бюджет.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 350-66-30, Санкт-Петербург +7 (812) 309-36-67 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Земельный налог в Московской области 2018 для физических лиц

Законодательно закреплено, что земельный налог значится в РФ как местный -т.е. ставка по каждому региону определяется отдельно.

Формула расчета довольно запутанная, и, как правило, население узнает только о конечном результате. Гражданину оговаривается сумма, какую он обязательно должен вносить каждый отчетный период.

Далее мы разберемся, как именно такая ставка рассчитывается, и есть ли прямые льготы для физических лиц по должной уплате.

Земельный налог в 2018 для физических лиц и юридических – ставка

Как уже было отмечено, обозначенная ставка в конечном виде устанавливается только на местном уровне. Но федеральные диспозиции имеют несколько обязательных предписаний, какие ни в коем случае нельзя нарушать (иначе подобный закон попросту не пройдет рассмотрение).

Так для определения окончательной величины важное значение имеет именно категория земельного участка.

В соответствующей норме НК указывается, что сельхоз земель, для жилых построек, подсобного хозяйства, либо ограниченных в обороте рассматриваемая ставка не может превышать 0,5% от указанной кадастровой стоимости.

Все остальные участки (а к таковым относятся территории юридических лиц) уже облагаются по ставке, какая не должна превышать 1,5%.Таким образом земельный налог для физических лиц и для юридических лиц — неоднородные величины, и последние могут уплачивать в три раза больше (налоговая база максимальная).

Но здесь надо учитывать, что для Москвы и конкретно Московской области величины также будут совершенно разными.

В этом случае в более простом виде можно рассчитать величину следующим образом: изначально берется прописанная в документах кадастровая стоимость, и далее это значение делится на применяемый в регионе коэффициент.

К примеру, по Московской области сегодня он составляют 0,2%. После это высчитываются все положенные льготы, и полученный результат следует разделить на количество дней в отчетном периоде. В итоге будет остановлено искомое значение.

Таким же образом сейчас рассчитывается транспортный налог и на другое имущество

Расчет ЗН проводят на основании статьи 396 НК РФ. Согласно ее условиям формула выглядит так:

Н=КС x Ст x Кф.

- Кф в данном случае является величиной коэффициента, который рассчитывается в результате деления полных месяцев на число месяцев в календарном отчётном периоде.

- Ст является ставкой;

- КС представляет собой величину кадастровой стоимости.

Льготы по земельному налогу в Московской области кому положены?

На федеральном уровне от описываемого налога освобождаются, во-первых, федеральные некоммерческие учреждения (УИН, благотворительные фонды и т.д.), во-вторых, физические лица, какие обладают участком в силу права безвозмездного/бессрочного пользования. Это имеется ввиду полное освобождение.

Что касается конкретно Московской области, то разным категориям населения установлены отдельные преференции. К примеру, бремя уплаты здесь всегда лежит на собственнике, а не текущем арендаторе, и срок соглашения не имеет значения. Физические лица-льготники здесь следующие:

- ветераны ВОВ;

- установленные инвалиды (с детства/ВОВ/труда);

- Герои СССР (в том числе и Труда);

- почетные доноры Московской области;

- «чернобыльцы»;

- жертвы других техногенных катастроф.

Льготы на земельный налог пенсионерам в 2018 году

Земельный налог для пенсионеров в 2018 году в Московской области рассчитывается с учетом местных льгот. Так, в прошлом году большинство из указанных физических лиц выплачивали рассматриваемый налог по величине 50% от установленного в регионе. Т.е.

для пенсионеров было разработаны специальные льготы, но только с учетом других показателей, таких как возраст/рабочий стаж и т.д. Но минимальная льгота никогда не была менее 15%. В 2018 году эта тенденция продолжится, и для пенсионеров ставка будет также заниженной.

Что касается пересмотра льгот в сторону их процентного увеличения, то такой информации в законодательных кругах пока нет.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 7 (499) 404-01-39 — Москва и обл.;

- 7 (812) 494-88-69 — Санкт-Петербург и обл.;

- 7 (499) 404-01-39 — все регионы РФ.

Налог на землю снт в московской области

27.04.2018

Если местный совет не примет соответствующего нормативного акта, то земельный налог собираться не будет. Регулируется взимание налога 31-ой статьей Налогового кодекса Российской Федерации. Москва и Санкт-Петербург являются субъектами Федерации, но собранные на их территории средства поступают в региональный бюджет, а не муниципальный.

Налог на земельный участок в Московской области

Уведомление доставляется плательщику земельного налога несколько позднее, чем это планирует Федеральная Налоговая Служба. Например, интернет-сервис налоговой показывает, что по данному району Московской области налоговое уведомление должно быть готово к отправке в мае, а приходит «письмо счастья» только в августе. Оплатить же всю сумму налога Вы обязаны не позднее первого октября.

Как вычислить сумму налога на землю в Подмосковье

В УПРАВЛЕНИИ Федеральной налоговой службы России по Московской области создан «телефон доверия» для приёма и учёта сообщений от граждан о возможных противоправных действиях сотрудников налоговых органов Подмосковья. Пожаловаться на действия налоговиков теперь можно круглосуточно по тел. 8–495–119–11–70 (звонок бесплатный).

Как оформить льготу по уплате земельного налога за 6 соток в Подмосковье

Ранее льготу по уплате земельного налога имели только инвалиды I и II групп, чернобыльцы, участники Великой Отечественной войны, Герои Советского союза, Герои РФ и некоторые другие категории граждан. Для этих категорий действовал налоговый вычет в размере 10 тысяч рублей от кадастровой стоимости участка.

Как исчисляется земельный налог в Московской области

- в Балашихе – 0,75 % в отношении земель, переданных под строительство гаражей для автомобилей, приобретенных для личных нужд;

- в Бронницах – 0,5 % для земель, на которых находятся образовательные учреждения;

- в Дзержинском – 0,5 % для земель под учреждениями образования, здравоохранения и социального обеспечения, спорта, культурного, религиозного назначения, и 1,5 % для земель гаражей и автостоянок;

- в Долгопрудном – 0,2 % для земель под ИЖД либо ИЖС, 0,25 % – для участков личного подсобного хозяйства (ЛПХ), садоводства и т.д;

- в Домодедово – 0, 15 % для участков под ЖФ и инженерные коммуникации ЖКХ;

- в Егорьевске – 0, 15 % для участков, приобретенных под личное подсобное хозяйство, садоводство и т.д.;

- в Ивантеевке – 0,2 % к землям огородничества, 0,25 % для участков ЛПХ, садоводства и дач, ИЖС и ИЖФ;

- в Кашире – 0,2 % для участков под ИЖФ и инфраструктуры ЖКХ, ЛПХ, садоводства и т.д.;

- в Коломне – 0, 13 % для садовых, огороднических, дачных участков и для тех, где осуществляется животноводство, 0,2 % для ИЖС и малоэтажной ЖС, ЛПХ, 0,4 % для земель под гаражное строительство;

- в Котельниках – 0,2 % для участков, отданных под: ЖФ и инфраструктуру ЖКХ, ЛПХ, сады, огороды, дачи и разведение животных, гаражи;

- в Королеве – 1% для земель под гаражи;

- в Лобне – 0,25 % для земли под ЖФ и инфраструктурой ЖКХ, 0,2 % для участков ЛПХ, садов, огородов, дач, а также для сельскохозяйственных земель, используемых по назначению.

Какие налоги платит СНТ в 2019 году

- Платит ли СНТ налог на имущество? Да, СНТ обязано уплачивать налог на все имущество, которым оно владеет. Следует понимать, что налог на имущество является региональным налогом, поэтому его размер устанавливается региональным законодательством. Также следует помнить, что налог не может быть выше 2,2%.

- Земельный налог. Каждый владелец земельного участка также обязан платить налог на землю. Этот налог также является региональным. В среднем его размер составляет 0,1 — 0,5%, а налоговой базой в таком случае является кадастровая стоимость участка. В некоторых регионах налог может состоять из двух частей — какие-то объекты облагаются одним налогом, а другие объекты — другим налогом.

- Налог на земли общего пользования в СНТ. Этот налог фактически является разновидностью земельного налога. Объектом налогообложения является земля, которая находится в коллективной собственности и не используется для садоводства (это могут быть дороги, парки, детские площадки и так далее). Правила тут все те же — налог является региональным, средний размер налога составляет 0,1 — 0,5% и так далее. Следует помнить, что в 2019 году вступит в силу закон, согласно которому коллективную собственность можно будет переводить в долевую. После перевода общей земли в личную собственность необходимо будет платить налог на эту землю на общих основаниях

- НДФЛ. Если СНТ заключается с кем-либо трудовой договор, то после получения денег такой человек обязан заплатить НДФЛ на общих основаниях.

- В некоторых случаях также придется заплатить водный налог. Впрочем, в большинстве случаев СНТ не платят налог на воду, поскольку использование воды для полива огородов и садовых участков не облагается налогом.

Земельный налог в 2019 году

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2019 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2019 года.

Налог на землю в СНТ

Наличие дачного участка у физического лица является основанием перечислять налог на землю в СНТ. В соответствие с налоговым правом дачные участки облагаются земельным налогом по ставке 0,3 %, что составляет предел, выше которого повышать ставку муниципалитет не вправе.

Однако в России множество образований использует для обложения налогом ставку менее 0,3 %, это право дано им НК РФ. Соответственно, уточнить применяемую в регионе налоговую ставку, можно обратившись в свою инспекцию ФНС либо, используя ]]> сервис ФНС ]]> .

Для исчисления налога с 2015 года в расчет принимается кадастровая стоимость дачного участка.

Налог на землю снт в московской области Ссылка на основную публикацию

Земельный налог в 2019 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2019 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Расчёт земельного налога

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (её можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчёта

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2019 году за 2018 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2019 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение.

Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте.

Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2019 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2019 года.

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ.

Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

Налог на землю в Московской области

В соответствии с законом использование земли в РФ является платным. В связи с этим организации и обычные граждане за владение своими земельными участками (ЗУ) обязаны платить налог.

При этом средства, поступающие в качестве земельного налога (ЗН), поступают в местный бюджет. Этот налог является одним из основных источников местного бюджета, который может быть использован на различные нужды местных муниципалитетов.

Законы

Необходимость платы за землю в виде ЗН введена ст. 65 ЗК. Ст. 66 этого кодекса определяет общий порядок оценки кадастровой стоимости (КС) земли.

В соответствии со ст. 387 НК налог на землю регламентируется НК РФ (глава 31) и правовыми актами местных органов управления. На территориях Москвы, Санкт-Петербурга и Севастополя ЗН устанавливается в соответствии с НК и законами этих городов. В частности, на территории Москвы действует Закон № 74 от 24.11.2004 года.

Кадастровая стоимость участков

Начиная с 2017 года, расчет ЗН производится по новой налоговой базе, в качестве которой используется кадастровая стоимость (КС) участка. Иногда для оценки КС земли в кадастровом секторе используют средний удельный показатель кадастровой стоимости 1 м² земли (УПКС).

При этом КС для каждого кадастрового квартала зависит от его расположения и разрешенного применения ЗУ. При этом в столице показатель УПКС может достигать 100000 руб/м².

В 2013 году производились переоценка КС земли в Подмосковье. При этом стоимость ЗУ значительно выросла. Результаты кадастровой оценки земель с/х назначения, дачного (садоводческого) использования, земель населенных пунктов были утверждены распоряжениями Минэкологии МО (№№ 563-РМ, 564-РМ и 566-РМ соответственно).При этом результаты были разделены по районам МО и кадастровым секторам. Кроме того, кадастровая стоимость земли в каждом секторе делилась в зависимости от типа использования ЗУ.

При этом для использования земли в населенных пунктах для дач и садоводческих хозяйств разброс УПКС лежит в пределах от 133 руб/м² (Серебряные Пруды) до 2580 руб/м² (в Подольске). В Клину эта УПКС составляет 512 руб/м², а в Зарайске – 597 руб/м².

При этом разрешение на использование земли для строительства многоэтажных домов поднимает УПКС в Подольске почти до 7600 руб/м², а в Серебряных Прудах – до 2700 руб/м².

Расчет ЗН

Сумма ЗН для плательщиков – физических лиц определяется налоговыми органами, а организации оценивают ЗН самостоятельно. Для проверки правильности ЗН его можно подсчитать самостоятельно по формуле:

Н=К*С*М/12, где:

- Н – земельный налог, руб.;

- К – кадастровая стоимость ЗУ на 1 января, руб.;

- С – налоговая ставка, %;

- М – время владения землей (месяц).

Кроме того, при расчете ЗН должны учитываться доля права на ЗУ и имеющиеся льготы.

Будет выдана таблица, в которой приведены площадь ЗУ и его кадастровая стоимость.

В соответствии с НК (ст. 394) ставка налога должна быть не более 0,3% для участков, используемых:

- для с/х производства;

- для жилищ;

- для подсобного хозяйства, садоводства, дачного хозяйства;

- для обороны или безопасности страны.

Налоговая ставка на ЗУ остальных назначений не должна превышать 1,5%.

Льготы по налогам

В ст. 395 НК перечислены категории организаций, которые освобождаются от ЗН.

К ним относятся организации инвалидов, религиозные организации, строительные организации в части ЗУ, используемых для дорог, предприятия, связанные с народными промыслами, а также организации – участники особых или свободных экономических зон и другие.

Некоторые категории граждан имеют льготы по налоговой базе (НБ).

Эта льгота состоит в том, что НБ для льготников уменьшается на 10000 руб. К льготной категории относятся Герои СССР, РФ, инвалиды 1-й и 2-й группы, ветераны и инвалиды войн и боевых действий.

Налоговая ставка в МО

Указанная в НК налоговая ставка является высшим порогом. Поэтому местные органы по тем или иным причинам могут уменьшить эту ставку.

Например, местные власти своим решением могут снизить налоговую ставку пенсионерам, многодетным семьям.

Из 35 районов МО в 16 действуют максимальные ставки – 0,3%. В одном (Мытищинском) районе ставка для всех садоводов уменьшена до 0,15 %. В остальных районах НС меняется в пределах от минимальной величины до 0,3 %.

Этот минимум лежит в пределах от 0,07 % (в Раменском районе) до 0,2% (в Каширском, Люберецком, Ногинском и Рузском районах).

Пример 2

ЗУ используется для садоводства и имеет КС=800000 руб. Он находится в совместной собственности двух братьев, один из которых инвалид 2-й группы. Налоговая ставка ЗН в данной местности равна 0,3%.

Определить ЗН, которые будут платить каждый из владельцев ЗУ.

Первый владелец – инвалид 2-й группы должен заплатить ЗН:

Н1=(К-10000)*С*Кд=(800000-10000)*(0,3/100)*0,5=1185 руб.

В формуле Кд=0,5 –коэффициент, учитывающий долевое владение собственностью.

Второй владелец должен заплатить:

Н2=К*С*Кд=800000*(0,3/100)*0,5=1200 руб.

Как видно из результатов расчетов льгота для инвалида составляет всего 15 руб.

Как снизить размер налога?

Основной путь снижения размера ЗН – это попытка уменьшения КС участка, которая является определяющей в расчетах ЗН.

При расчетах КС в некоторых случаях оценщики кадастрового центра не полностью учитывают особенности данного ЗУ, а потому возможно завышение КС, что приводит к повышенному налогу. При этом КС стоимость может в несколько раз превышать рыночную стоимость ЗУ.

Для восстановления справедливости собственнику ЗУ необходимо обратиться к независимым оценщикам. Если разница между официальной и экспертной КС будет значительной, то необходимо обращаться в суд.

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Какой действует налог на землю в Московской области

Владение любой собственностью предполагает наличие у лица, ею обладающего, определённых обязанностей. К таким обязанностям относится и уплата налогов, начисляемых государством. Какой же налог необходимо выплачивать собственникам земли в Московской области?

Земельный налог в Московской области — объекты налогообложения и правила расчета

Чтобы вовремя заплатить налог на землю в Подмосковье, нужно уметь правильно рассчитывать взносы, ориентироваться в ставках, принятых по конкретному району или округу. Важно знать, какие льготы предусмотрены для плательщиков, особенности выплат для организаций и частников.

Налог на землю в Московской области платят юридические и физические лица. Взносы обязаны делать следующие категории россиян:

- граждане, которым принадлежит земельный участок (далее – ЗУ) по праву собственности;

- физлица, владеющие участком в порядке установленного наследования;

- граждане, у которых установлено бессрочное использование ЗУ.

Если россиянин арендует территорию или эксплуатирует ее на правах срочного безвозмездного использования, то выплачивать земельный налог в Московской области не должен. Эти обязанности возложены государством на собственников участка. Граждане, имеющие льготы федерального и местного значения, все равно должны вносить платежи, с учетом преференций.

Согласно положениям Налогового Кодекса Российской Федерации (далее – НК РФ), объектом налогообложения при расчете и выплатах земельных взносов считается любой участок, принадлежащий к муниципальному образованию, установившему свою ставку за надел. Не являются объектом обложения взносами следующие территории:

- изъятые из официального обращения;

- занятые культурными, археологическими объектами, заповедниками, являющиеся национальным достоянием и находящиеся под охраной российских и международных организаций;

- принадлежащие к водному, лесному фонду Российской Федерации;

- находящиеся под жилыми многоквартирными зданиями.

Основные понятия собственности, аренды, оценки земельных участков установлены Земельным Кодексом Российской Федерации. Гл.

31 НК РФ определяет порядок исчисления взносов, категории налогоплательщиков, сроки уплаты, причитающиеся льготы.

Законодательством установлено, что налоговые ставки на землю в Московской области, суммы авансовых и конечных платежей устанавливают местные органы власти. Они же следят за своевременностью перечислений в региональный бюджет.

Ставка налога на имущество в Московской области

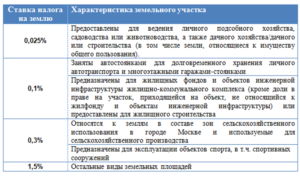

Максимальный размер налоговых ставок в зависимости от типа участка земли, предусмотренные НК РФ, можно увидеть в данной таблице:

Вариант использования ЗУ | Ставка взноса, % |

Территория для ведения сельского хозяйства | 0,3 |

ЗУ, предназначенные для объектов спортивного назначения | 0,3 |

Территории, отведенные под застройку жилых зданий и объектов сопутствующей инфраструктуры | 0,1 |

Паркинги, гаражи, иные объекты, предназначенные для стоянок и хранения авто | 0,1 |

Участки, относящиеся к садоводческим товариществам, личному подсобному хозяйству, выделенные специально под застройку | 0,25 |

Другие варианты использования | 1,5 |

Данные варианты ставок являются максимальными. Местные власти могут понизить их размер, но не увеличить. Московская область (далее МО) насчитывает 36 районов. 16 из них применяют максимальные ставки – 0,3%.

Мытищинские власти для членов садоводческих товариществ установили ставку платежа за землю в размере 0,15%. В остальных образованиях МО применяются разные проценты за использование участка.К примеру, в Раменском районе установлена минимальная величина выплат (0,07%), в Каширском, Люберецком, Ногинском, Рузском районах – 0,2%.

Увидеть ставки платежей по городским округам области можно в таблице:

Наименование округа | Ставка налога за землю, % | Для каких земель действует сниженные выплаты, их размер, % |

Балашиха | 0,3 | — |

Бронницы | 0,3 | — |

Долгопрудный | 0,2-0,3 |

|

Домодедово | 0,15-0,3 | ЗУ для объектов жилого фонда и личного хозяйства – 0,15 |

Ивантеевка | 0.2-0,4 |

|

Коломна | 0,13-0.3 |

|

Котельники | 0,2-0,3 | Территория, занятая жилыми постройками, дачами, личным хозяйством, частными гаражами – 0,2 |

Королев | 0,3 | — |

Лобня | 0,2-0,3 |

|

Статьей. 366 НК РФ устанавливаются следующие правила и условия исчисления земельных взносов:

- Величина авансовых платежей и основной выплаты вычисляется местными органами налоговой инспекции на основании установленной по конкретному району МО ставки.

- Если владелец потерял право собственности на землю, то сумма к внесению в бюджет рассчитывается по формуле, учитывающей отношение числа полных месяцев владения ЗУ к общему количеству месяцев за год.

- Если владелец территории, принадлежащей одному из районов Московской области, утратил право собственности или приобрел имущество до 15 числа текущего месяца, то, при исчислении взносов к уплате данный период будет считаться полноценным месяцем.

- Если право собственности на имущество потеряно или приобретено после 15 числа текущего месяца, то данный период не входит в общую базу для исчисления платежей.

- Выплаты производятся налогоплательщиками по месту фактического нахождения ЗУ.

- Местный муниципалитет вправе установить категории граждан, не обязанных вносить аванс по выплатам за участки.

- При приобретении юрлицами ЗУ для жилых застроек, расчет налога производится с учетом повышающего коэффициента 2 в течение последующих 3 лет с момента приобретения территории до начала эксплуатации жилья.

- Если на участке, приобретенном юрлицом, за 3 года не построена жилая недвижимость, то начисление выплат производится с учетом коэффициента 4 до сдачи жилья в эксплуатацию.

- Уплата последнего взноса должна состояться не позднее 1 февраля года, следующего за отчетным.

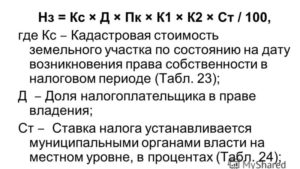

Формула расчета земельного налога

Вычисление взносов за используемый участок земли производится по такой формуле:

СН = Кс х ВД х Ст х КВ, где:

- СН – сумма налога;

- Кс – кадастровая стоимость территории;

- ВД – величина доли за землю, принадлежащая данному собственнику, в сотках;

- Ст – ставка налога, принятая по данному муниципальному образованию МО;

- КВ – коэффициент владельца, учитывающий длительность нахождения в собственности участка.

Льготы по земельному налогу в Московской области

Претендовать на льготы по выплатам за использование земельных участков могут следующие категории физических лиц:

- инвалиды с детства;

- имеющие 1 или 2 категорию нетрудоспособности;

- участники, герои боевых действий;

- многодетные семьи:

- пенсионеры;

- лица, пострадавшие от техногенных аварий и катастроф;

- ветераны Великой Отечественной войны.

Особенности налогообложения для физических и юридических лиц

Законодательство оговаривает отдельные особенности налогообложения для организаций и частных лиц, являющихся владельцами земельных участков. Они отражены в таблице:

Особенности налогообложения | Юридические лица | Граждане |

Применение повышающих коэффициентов в первые три года после приобретения земли, в последующий период до окончания постройки | да | нет |

Осуществление платежей | самостоятельно | По квитанции, полученной из местного отделения федеральной налоговой службы (ФНС) |

Сроки выплат | До 1 февраля года, следующего за отчетным | До 1 декабря текущего налогового периода |