Мультивалютный вклад Сбербанка России

Содержание

Мультивалютный вклад Сбербанка

Одним из базовых правил формирования накоплений является правильное разделение финансов. Если есть возможность, собирать подушку безопасности лучше не в одной валюте, а сразу в нескольких.

Такую возможность ранее предоставлял мультивалютный вклад Сбербанка. А с начала 2017 года ему на смену пришел депозит «Универсальный», обладающий сходными свойствами.

Поговорим о данном продукте подробнее.

Важно! Открыть новый депозит по тарифу «Мультивалютный» сегодня невозможно. Но ранее открытые счета данного типа продолжают действовать, хотя и с небольшими изменениями условий.

Особенности мультивалютных вкладов

Основная особенность мультивалютных вкладов, к разряду которых относится и Универсальный депозит Сбера – это возможность хранить на счете сбережения сразу в нескольких разных валютах.

При этом владелец депозита имеет возможность переводить средства из одной валюты в другую по своему желанию.

Таким образом, продукт позволяет зарабатывать не только на процентах за хранение денег банком, но и на колебаниях курсов валют.Важно! В настоящее время Универсальный депозит Сбера позволяет хранить сбережения не только в рублях, американских долларах и евро, но и еще в девяти различных валютах.

Условия начисления процентов

По Универсальному депозиту установлена фиксированная процентная ставка в 0,01% годовых. Она не зависит от валюты счета или срока хранения накоплений. Начисление производится следующим образом:

- проценты выплачиваются один раз в квартал по каждой из валют;

- сумма начислений добавляется к телу счета;

- снять проценты можно только вместе с основной суммой – в момент окончания срока действия или досрочного расторжения договора.

У действовавшего ранее Мультивалютного счета периодичность начисления процентов была такой же. Но владелец депозита мог самостоятельно распоряжаться получаемым по нему доходом – выводить его на банковскую карту, снимать наличными или капитализировать.

Как увеличивается ставка

Ранее по Мультивалютному депозиту действовал гибкий режим начисления процентов. Разбег ставок составлял от 0,01 до 5,75%, а повышение их происходило автоматически, с учетом следующих параметров:

- объема накоплений;

- срока действия вклада (либо продолжительность периода хранения средств с последней пролонгации).

С начала 2017 года и по настоящее время (август 2018 года) по данному тарифу действует фиксированная ставка в 0,01%. Даже если клиент решит продлить договор хранения денежных средств, ставка останется прежней.

Что касается современного варианта мультивалютного депозита – вклада Универсальный – по нему изначально не предполагалось изменения ставок. На все накопления, вне зависимости от их размеров, сроков хранения и валюты действует единый годовой процент – 0,01.

Достоинства и недостатки

Мультивалютный вклад в Сбербанке для физических лиц был, несомненно, более выгоден, чем действующий сегодня Универсальный счет, хотя бы за счет регулярного повышения процентов. Но и у нового тарифного плана есть немало преимуществ.

- Возможность хранения сбережений не только в долларах или евро, но и, к примеру, в японских йенах, швейцарских франках и иных валютах, для которых характерна стабильность курса.

- Более долгий срок действия договора – 5 лет против двух на старом тарифном плане.

- Отсутствие ограничений по пополнению как в наличной, так и в безналичной форме.

- Возможность изъятия денег при необходимости.

Кроме того, основным преимуществом мультивалютных вкладов выступает возможность оперативно и без лишних комиссий переводить накопления из одной валюты в другую. Главное при этом сохранять неснижаемый остаток по каждому типу денежных средств. Он равен:

- 10 рублям – для рублевых накоплений;

- 5$ США – для накоплений в долларах;

- 5 евро – для евровых счетов;

- сумме, аналогичной 5$ — для всех прочих валют.

Важно! Если в результате колебаний курса сумма остатка станет меньше указанного лимита, вклад продолжит действие. Но если лимит будет не соблюден в результате операций, производимых пользователем, договор хранения будет расторгнут автоматически.

Из недостатков стоит упомянуть довольно низкую процентную ставку. Если для валютных вкладов Сбербанка она довольно традиционна, то для рублевых весьма занижена. Хотя такой подход к процентам объясним: счета данной категории используют в основном для заработка на разнице курсов, а не на банковских процентах.

Нюансы пролонгации

Если накопленная сумма не была востребована после окончания срока действия договора, он будет продлен банком автоматически. Срок хранения средств составляет:

- 5 лет – для Универсального тарифа;

- от 1 до 2 лет (по выбору клиента) – для Мультивалютного ТП.

Количество пролонгаций обоих продуктов не ограничено. При продлении срока действия на накопления будет распространяться та же процентная ставка, которая была актуальной на момент пролонгации.

Процедура открытия депозита

Завести новый депозит по Мультивалютному тарифу сегодня возможности нет. Зато любой клиент может открыть в Сбербанке Универсальный вклад. Для этого потребуется:

- нанести визит в офис банка;

- предъявить операционисту паспорт и СНИЛС;

- подписать договор об открытии накоплений;

- внести на счет сумму в размере, как минимум неснижаемого остатка.

Отметим, что при заведении счета клиент сам выбирает, в какой/каких из доступных валют он будет формировать накопления. Наиболее простой и распространенный вариант – российские рубли, доллары и евро. Пополнить ими новый счет можно в любом из офисов Сбера.

Если клиенту необходимо внести наличными японские йены, шведские кроны или другие предусмотренные договором денежные знаки, следует заранее уточнить адрес банковского филиала, работающего с такими боннами. Открытие счета в редких валютах также возможно не во всех офисах банка.

Совет: Пополнение счетов в дальнейшем можно будет проводить любыми деньгами. Конвертация в денежные знаки счета будет проводиться банком автоматически, хотя и не бесплатно.

Досрочное закрытие

Владелец Универсального депозита, равно как и Мультивалютного продукта, может закрыть свои накопления и изъять денежные средства в любой момент. При досрочном расторжении договора по продуктам обоих типов будет произведен перерасчет процентов без учета их капитализации.

Ранее, когда по Мультивалютному вкладу действовала плавающая процентная ставка, досрочное его закрытие сопровождалось множеством нюансов, касающихся расчета процентов. В настоящее время все они неактуальны, поскольку по продуктам данного типа действует фиксированный процент.

Выводы

Хранение сбережений в разных денежных единицах повышает общую сохранность финансовой подушки гражданина.

Универсальный депозит от Сбербанка дает клиентам возможность не только формировать накопления в различных валютах мира, но и совершать обменные операции в рамках собственного счета оперативно и без лишних комиссий.

Такой подход позволяет получать доход от колебаний валютных курсов, в дополнение к банковским процентам.

Завести Универсальный вклад сегодня можно только в отделении Сбербанка. Зато управление им в дальнейшем может проводиться с помощью любого из дистанционных инструментов, привычных пользователю.

Мультивалютный вклад Сбербанк в 2018 году

Традиционно россияне предпочитают распределять свои сбережения по трем валютам: рублям, долларам и евро. Именно для проведения такой диверсификации и был создан мультивалютный вклад Сбербанка, прием по которому в 2018 году уже не осуществляется. Но мы расскажем вам о достойных альтернативах банка, которые помогут с мультивалютными вложениями.

Особенности вклада «Мультивалютный Сбербанка России»

Главной особенность вклада являлось то, что фактически он представлял собой три депозита в одном. В рамках одного расчетного счета вкладчик получал три разных: в долларах, евро и рублях.

Особым условием являлась возможность проведения конверсии по льготному курсу из одной валюты в другую. Например, можно было без проблем перевести 100 долларов в евро или рубли по действующему курсу, либо срочно продать евро за доллары в период падения европейской валюты.

Операции проводились моментально, в пределах действующего неснижаемого остатка.

Условия действовавшие по данному предложению банка.

Пролонгация — для тех кто пользуется до сих пор

По депозиту действовала автоматическая пролонгация по ставкам, действующим на момент по вкладу Мультивалютный. В 2016 году, в момент прекращения открытия новых вкладов, она составляла по 0,01% по всем валютам — это ставка вклада До востребования.

Если у владельцев счетов остался мультивалютный вклад в Сбербанке в 2018 году, то пролонгация производится на условиях вклада до востребования:

- ставка – 0,01%;

- ежеквартальная капитализация.

При этом единого счета в трех валютах нет, для каждой открыт отдельный накопительный вклад. Фактически при таких процентах и разделении счета — от «мультивалютности» ничего не осталось.

Основные параметры

Данный вклад предназначался для сбережения средств и возможности оперативно менять одну валюту на другую. Основными параметрами мультивалютного вклада Сбербанка являлись:

- счет открывался сразу в долларах, евро и рублях;

- срок действия депозита – от 1 до 2 лет;

- минимальная сумма вклада – по 5 единиц каждой валюты;

- пополнение – от 1000 рублей / 100 долларов и евро при помещении средств через кассу Сбербанка и без ограничений при использовании онлайн-каналов;

- снятие – нет до конца срока.

При желании можно было досрочно закрыть вклад и получить назад все деньги вместе с доходом, за исключением последнего месяца (начисления процентов в месяц снятия не производилось).

По вкладу была предусмотрена неограниченная по числу действий пролонгация.

Доходность

Так как данный вклад больше отвечал задачам сбережения, то и доходность его была небольшой:

- доллары США : 0,01—0,65%;

- евро: 0,01—0,05%;

- рубли: 0,01—5,25%.

Проценты начислялись каждые 3 месяца на минимальный остаток. По умолчанию действовала капитализация, но при желании можно было выводить проценты на дебетовую карту.

Преумножение сбережений не было главной задачей счета. Он больше пригождался тем, кому экстренно могли понадобится деньги – сменить валюту на нужную было делом буквально пары щелчков мыши.

Действующие альтернативы

В 2018 году мультивалютный вклад в Сбербанке открыть нельзя, но попробуем найти ему замену. Прием средств на данный счет приостановлен еще в 2016 году. Однако есть клиенты, которые открыли вклады до этого года и еще имеют его в своем активе за счет автоматически настроенной пролонгации.

В 2018 году момент Сбербанк предлагал такой альтернативный мультивалютному вкладу вариант — счет Весомая выгода. Открывается в долларах, можно заработать до 3% годовых. Но и он в настоящее время закрыт.

Почему так происходит, какие варианты для валют остались?

На самом деле хоть и исчезли сезонные предложения для валюты, но стандартная линейка вкладов изменилась и в первую очередь значительно были увеличены проценты в USD.

В рамках одного вклада держать рубли доллары и евро сейчас не получится — придется открыть 3, а может и больше — если вы хотите участвовать в промо-вкладах, таких как Рекордный, Онлайк.Выберем вклад для каждой валюты.

Рубли

Сейчас лучше всего воспользоваться вкладом Рекордный до 7,15%, если вы читаете статью после того как он уже не может быть открыт, то наверняка скоро появится или уже есть новый сезонный вариант. Его нет, а надо срочно сделать вклад?

Тогда стандартная линейка: Сохраняй, Пополняй или Управляй со ставками до 5,15% — решит ваши вопросы.

Если вы хотите вложить сумму от 700 000₽, то рекомендуем выбрать лучшее предложение до 6,35% для себя после статьи: Вклады с повышенной ставкой в Сбербанке.

Доллары

В октябре 2018 года Сбербанк улучшил условия по долларовым вкладам своей стандартной линейки. Теперь вы получаете такие условия:

Сохраняй в долларах США:

Пополняй в долларах США:

Управляй в долларах США:

Евро

Вкладов в евро в Сбербанке в данный момент нет — расхожее мнение, ведь так написано на страницах вкладов. Но на самом деле такие варианты есть, смотрите в нашем обзоре: Вклады в евро под 1% в Сбербанке.

Вклад Универсальный – открывается в любой валюте, минимальный остаток – эквивалент 5 долларов, бессрочный, не требует взимания платы за обслуживания, доход – 0,01% в год;

Есть еще одна альтернатива – открыть брокерский счет в Сбербанк Управление Активами и производить закупку нужной валюты на межбанковском рынке. Способ требует дополнительных затрат, но курс покупки будет наиболее выгодный за счет минимального спрэда.

Заключение

Таким образом, в настоящий момент мультивалютный вклад в Сбербанке не открывается: прием средств по нему прекращен еще в 2016 году.

Однако он может остаться у тех, кто настроил автоматическую пролонгацию, при этом проценты начисляются исходя из параметров счета до востребования.

Вклад был удобен для оперативного обмена доллара и евро. Сейчас есть достойные альтернативы по долларам и евро.

Мультивалютный вклад Сбербанка России

Этот вклад — основной продукт для тех, кто хочет получать доход от покупки-продажи валюты. Вложив средства на такой счет, вы сможете переводить деньги из одной валюты в другую без потери начисляемых процентов.

Сбербанк предоставляет широкие возможности для держателей мультивалютных счетов. В частности, вы сами сможете определять срок действия вклада в точности до 1 дня. Срок может составлять от одного до двух лет.

Сделать вклад можно в любой валюте. На счету могут храниться одновременно средства в рублях, долларах и евро. Вы самостоятельно определяете пропорции суммы в разных валютах и имеете право переводить часть средств из одной валюты в другую в любое удобное для вас время.

Открыть счет можно, имея при себе минимум документов (достаточно одного паспорта) и минимальную сумму (5 рублей или долларов/евро). Важно иметь в виду, что в будущем при пополнении вклада наличными вам минимальный размер суммы должен составлять 1000 рублей или 100 долларов.

Если вы пополняете вклад безналичными средствами, сумма может быть любой.

Процентная ставка по мультивалютному вкладу в Сбербанке России зависит от срока действия договора, размера и валюты вклада. На первоначальном этапе, вложив лишь 5 рублей на счет, вы сможете получить лишь 0,01% годовых.

Впоследствии размер ставки можно увеличить, если сумма вложенных на счет средств достигла отметки в 15 тысяч рублей (500 долларов/евро). Процент не увеличивается автоматически, и для того, чтобы перейти на другую ставку, вам придется обратиться в отделение Сбербанка.

Чем больше будет сумма на вашем счету, тем больший процент будет начислять банк.

Вклад мультивалютный в Сбербанке России совмещает в себе особенности срочного и сберегательного вклада. Счет можно пополнять на любую сумму и использовать для расходных операций, в том числе и снимать деньги в любой удобный день.

Важно иметь в виду, что в каждом конкретном случае есть неснижаемый остаток — 5 рублей (долларов/евро), 15 000 рублей (500 долларов/евро), 50 000 рублей и т.д. Эти деньги вы сможете получить лишь после окончания срока действия вклада.

Мультивалютный депозит можно закрыть в день окончания срока действия договора. Если этого сделано не было, договор автоматически продлевается на тот же срок.

Во время действия вклада вы сможете без каких-либо потерь снять со счета проценты, которые начисляются каждые три месяца со дня открытия счета. Если вы решили оставить их на счету, они будут добавлены к сумме вклада и автоматически использованы для начисления процентов в дальнейшем. Договор по вкладу можно расторгнуть и досрочно, но в данном случае вы потеряете часть процентов.

Мультивалютный вклад в Сбербанке – отзывы

На каких условиях предоставляется мультивалютный вклад Сбербанк в 2018 году интересно многим. Продукт позволяет открыть депозитный счёт сразу в трёх валютах: рубли, доллары и евро.

При этом предоставляется возможность внутренней конвертации и переносу средств со счёта из одной валюты в другую по внутреннему курсу финансовой организации.

Сегодня предложение относится к числу архивных, поэтому для новых пользователей недоступно, остаётся читать отзывы вкладчиков.

Условия вклада

Мультивалютный вклад Сбербанка был перенесён в архив в декабре прошлого года и в 2018 году уже недоступен для открытия. Тем не менее интерес к этому продукту не угасает и периодически появляются желающие открыть депозит.

- Процентная ставка для любой из валют от 0,01 %, максимум для рублей – 8,18 %, для долларов – 3.96 %. Евро 3,75 %. Ставка зависит от суммы вклада и не снижаемого остатка.

- Срок открытия вклада – 1-2 года.

- Доступно неограниченное пополнение безналичным способом и от 1 тысячи рублей или 100 долларов/евро через кассу банка.

- Частичное использование средств недоступно, за исключением начисленных процентов, если в договоре не указана их капитализация.

- Минимальная сумма необходимая для открытия вклада 5 рублей/долларов/евро.

Таким образом, условия вклада были довольно привлекательными, что само собой объясняет повышенный интерес к продукту.

Отзывы клиентов

Стоит отметить, что первые отзывы, появившиеся в сети, как только маркетологи огласили предложение финансовой организации, имели не самый лестный характер. Но в большей степени это связано с тем, что новый продукт оказался не до конца доработан и некоторые банковские организации плохо проинформированы о продукте.

Как только вклад был окончательно доработан, и пришло время увидеть результат по ранее оформленным продуктам, сеть начала наполняться позитивными откликами.

Мария, клиент Сбербанка: «Открыла мультивалютный вклад исходя из соображений о том, что сбережения нужно разделять и не хранить в одной валюте. Не угадаешь как поведёт себя рубль или иностранная валюта. А этот депозит очень выгоден, особенности в совокупности с капитализацией процентов».

Владимир, вкладчик: «Очень выгодный вклад, не столько важны проценты, сколько изменение курса, который постоянно меняется и часто в сторону увеличения. С той динамикой изменения курса, которая наблюдается сейчас, гораздо важнее вовремя конвертировать вклад в рубли и тогда доход получится значительно выше, чем проценты, которые станут только приятным бонусом».

Подобных отзывов в сети немалое количество, в первую очередь они и подогревают интерес к продукту Сбербанка.К сожалению, вклад относится к числу архивных продуктов и возобновлять его финансовая организация пока не собирается. Но среди актуальных предложений банка можно найти не менее выгодные предложения, особенно это касается сезонных предложений по самым выгодным ставкам.

Отношение российских граждан к банковским депозитам пока что остается достаточно неоднозначным. С одной стороны, в памяти вкладчиков все еще свежи события, развивавшиеся несколько лет назад, в периоды обострения финансового кризиса, когда многие вклады в срочном порядке снимались со счетов.

С другой стороны – вложение денег на срочный депозит в банке является пока что едва ли не единственным доступным способом получения пассивного дохода для рядовых граждан.

Для того чтобы подогреть интерес потенциальных клиентов к срочным вкладам, многие российские банки сегодня идут на самые разные ухищрения.

Как пример можно привести депозиты с нестандартными условиями, к примеру, так называемые мультивалютные вклады, которые появились на рынке отечественных банковских услуг сравнительно недавно и уже успели в немалой мере заинтересовать людей, желающих управлять своими финансами и получать стабильный доход. Одной из таких программ является вклад «Мультивалютный» Сбербанка России.

Условия размещения

Итак, чем же так необычен вклад «Мультивалютный», который Сбербанк относительно недавно включил в линейку базовых срочных депозитов? В первую очередь, особенность его заключается в том, что согласно условиям данной программы, на депозитный счет можно привлекать не только различные виды валют, но и переводить средства из одной валюты в другую в период действия вклада. Данная финансовая операция, как известно, называется конвертацией, а валюты, в которых в Сбербанке сегодня принимаются мультивалютные вклады – это соответственно рубли, доллары США и евро.

Кратко об основных условиях.

Минимальная сумма, которую можно поместить на подобный депозитный счет, будет действительно минимальной – для открытия вклада владельцу счета будет достаточно разместить на нем 5 рублей, долларов или евро (в отличие от большинства других банков, где обычно необходим намного больший первоначальный взнос).

А вот сумма последующих пополнений будет уже более солидной – минимальная планка в данном случае будет составлять 1000 рублей или 100 долларов/евро (только для наличного пополнения — в случае с безналичным зачислением денег на депозит минимальная сумма дополнительного взноса ограничиваться не будет).В настоящее время мультивалютный вклад Сбербанк принимает на индивидуальный для каждого вкладчика срок, который может находиться в диапазоне от одного до двух лет (включительно).

Условия досрочного расторжения договора при этом будут аналогичными всем другим видам срочных депозитов, действующим в нынешний момент в банке.

Обратите внимание на то, что вкладчик может самостоятельно определять пропорцию между валютами и проводить операции по их конвертации в любой удобный момент.

Процентные ставки по депозитной программе «Мультивалютный» Сбербанка России также будут рассчитываться банком индивидуально для каждого вкладчика. Если брать средние цифры, то сегодня ставки таковы: 0,01-6,15% годовых для рублей; 0,01-3,40% — для долларов США и 0,01-3,75% — для евро.

Нужно учитывать, что приведенные выше цифры не являются «потолком», поскольку одной из особенностей мультивалютных программ является возможность получать дополнительный доход, обусловленный возможным колебанием курсов валют.

Для открытия вклада необходим паспорт или другое удостоверение личности.

Мультивалютные вклады

Естественно, такие условия не могут не заинтересовать тех людей, которые с интересом относятся к любой реальной возможности получения пассивного дохода и желают обеспечить себе безоблачное финансовое будущее. Однако, как показывает практика, для того чтобы вложение денег на мультивалютный депозит действительно было эффективным и принесло желаемый и ожидаемый доход, необходимо знать несколько простых правил.

Во-первых, получить тот самый упомянутый дополнительный доход за счет колебания курсов вкладчик может далеко не всегда – это возможно по большей части в те моменты, когда эти колебания на рынке валют действительно присутствуют.

А во-вторых, конвертация валют в рамках депозитного счета потребует от его владельца четкого представления о том, как правильно управлять средствами в подобных условиях, а также непосредственно активного участия в этом процессе (причем, на постоянной основе).Нельзя не согласиться с тем, что для этого вкладчик должен иметь довольно высокий уровень финансовой грамотности, а значит, на 100% эффективным такой депозит будет далеко не для всех.

Тем не менее, спрос на подобные программы растет, и это говорит о том, что все больше российских вкладчиков чувствуют в себе уверенность и моральную готовность не только размещать свои деньги в банке, но и вести активное управление собственными активами.

На каких условиях оформлялся мультивалютный вклад в Сбербанке?

Сегодня людям стали доступны различные виды пластиковых карт Сбербанка России для проведения расчетов, которые можно оформить при минимальных требованиях и на гибких условиях.

Если они стремятся не только сохранить, но и приумножить свои сбережения, им стоит обратить внимание на депозитные продукты. Например, Универсальный вклад на 5 лет от Сбербанка позволит заработать неплохую прибыль, так как по программе предусмотрены высокие процентные ставки и капитализация дохода.

Те физлица, которые имеют сбережения не только в рублях, но в долларах и евро могут оформить Мультивалютный вклад в Сбербанке.

Что такое мультивалютный вклад от Сбербанка?

Мультивалютный вклад в Сбербанке представляет собой депозитный продукт, который открывает перед физлицами следующие возможности:

- сохранение и приумножение сбережений одновременно в нескольких валютах;

- конвертация денежных средств из одной валюты в другую (не взимаются за такие финансовые операции комиссионные, действует ставка банка на момент проведения обмена);

- можно своевременно реагировать на колебания валютного рынка и быстро выводить теряющую ценность валюту (за счет ее продажи пополняется депозитный счет, открытый в более перспективной валюте);

- получение дохода не только со своих сбережений, но и в виде прибыли, которая образуется при обмене валют;

- владельцы этого вида депозита могут бесплатно обслуживать дебетовый пластик Сбербанка класса MasterCard, Visa, Maestro, Electron (если остаток хранящихся на картах средств превышает 100 000 рублей).

Обратите внимание: при сравнении этого вида вклада с другими депозитами Сбербанка можно отметить единственный недостаток – не слишком высокие процентные ставки. Финансовое учреждение с 23 декабря 2016 года прекратило оформление этой программы.

На каких условиях оформляется депозит?

Мультивалютный вклад в Сбербанке оформлялся на следующих условиях:

- срок действия депозитного счета колеблется в диапазоне от 1 до 2 лет;

- к размещению принимаются российские рубли, евро и американские доллары;

- минимальная сумма стартового взноса (депозит открывается сразу в трех валютах) — 5 рублей или 5 у.е.;

- клиентам позволено пополнять свои вклады: в наличной форме — от 1 000 руб. или 100 у.е.; по безналу отсутствуют ограничения;

- запрещено частично выводить средства с депозитных счетов;

- вклад можно завещать или доверить проведение по нему операций родственнику или знакомому (нотариальная доверенность).

Начисление процентного дохода

По мультивалютному вкладу, открытому в Сбербанке, установлены следующие годовые процентные ставки:

- в рублях – 0,01%;

- в американских долларах – 0,01%;

- в евро – 0,01%.

Действующая ставка фиксируется, и на нее не оказывают влияние ни увеличение минимального остатка, ни срок действия программы. Начисление дохода происходит один раз в квартал, после чего проводится капитализация, так же как по пенсионному вкладу в Сбербанке. Клиенты могут снимать проценты или переводить их на карточные или текущие счета.

Досрочное расторжение и пролонгация договоров

Если российские граждане решили открыть пополняемый вклад в Сбербанке одновременно в трех валютах, им следует знать об условиях досрочного расторжения или пролонгации договоров:

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

- Если досрочно выводятся средства с депозитного счета, то проценты будут пересчитаны без учета капитализации.

- Если в последний день действия договора клиент не вывел свои сбережения, то соглашение будет автоматически пролонгировано.

- Условиями депозитной программы не ограничивается количество пролонгаций.

Мультивалютный вклад в Сбербанке — отзывы

Миллионы российских граждан оформили мультивалютные вклады в Сбербанке и на специализированных порталах делятся о них своими впечатлениями.

Валентина:

В прошлом году задалась целью оформить депозит, на глаза попался мультивалютный вклад, почитала о нем отзывы.

Понравилось, что можно было одновременно открыть его в трех валютах и при этом первоначальные взносы просто смешные — по 5 единиц. Был непонятен один момент, который касался процентов, полученных после конвертации одной валюты в другую.

Но я позвонила на горячую линию Сбербанка, и мне все на пальцах объяснили. Успела открыть вклад в ноябре, сейчас банк вроде бы прекратил оформление.

Игорь:

В Сбербанк обратился из-за того, что другие финансовые учреждения не предлагают мультивалютные вклады.

Мне не нравятся в его программе слишком низкие процентные ставки, а остальные условия — нормальные.

Я свой депозит использую в большей степени для сохранения денег, так как дома их держать в наше время небезопасно, а Сбербанк все-таки самый надежный банк в России.

Сохраните статью в 2 клика:

Ольга:

Я оформила этот вклад еще в начале 2016 года. Преследовала цель не понести убытки из-за постоянного колебания курсов валют.

На счет заработка особенно не задумывалась, так как по мультивалютному вкладу Сбербанка установлены слишком низкие ставки.

Еще понравился один момент — банк позволяет проводить конвертацию, благодаря чему можно при начале падения курса какой-то валюты быстро перевести ее в другую.

Вклад сбербанка россии мультивалютный

Мультивалютный вклад в Сбербанке функционировал длительное время. Это особый вид вклада, который разрешал зарабатывать на двух видах операций: депозите и колебании валют.

Действующие вклады не закрываются, но открыть новые пока не предоставляется возможности из-за особенностей валютного рынка.

Вклад «Мультивалютный» имел ряд особенностей и условий, которые были выгодными для клиентов Сбербанка.

Подробнее о мультивалютных вкладах

Мультивалютный вклад в банке подразумевает нахождение на банковском счету валюты нескольких стран одновременно.

Такое вложение позволяет частично обезопасить свои активы, а также дает возможность заработать не только на процентах от депозита, но и еще и на курсах колебания валют.

Мультивалютные вклады принимают не все банки. Например, по состоянию на 2018 год Сбербанк России перестал принимать вклады по пакету «Мультивалютный». Сейчас инвесторы могут присмотреть другие программы Сбербанка, а те, кто вложились до 2018 года, могут пользоваться всеми преимуществами «Мультивалютного» вклада.

Особенности вкладов

Вклад по тарифу «Мультивалютный» открывается на один или два года. Согласно этой программе, клиент банка получает возможность сделать первоначальный взнос в отделении банка на 5 рублей, 5 евро или 5 долларов. Открывается по факту три депозитных счета, которые объединены в один.

После первоначального внесения средств есть возможность пополнения счета на сумму от 100 долларов, ста евро или тысячи рублей наличными. Если счет пополняется онлайн или через терминалы, то сумма пополнения не имеет лимита.

Процентная ставка на вклад установлена на уровне 0,01% годовых. Ставка актуальная для любого срока открытия вклада. Показатель фиксирован для любой валюты, независимо от положенной суммы.

У клиента есть возможность регулярно или по желанию проводить пополнение счета, а также переводить деньги между разными видами валют, менять пропорции между счетами, полностью отказываться от определенного вида валюты, переходя на другой вид.

Клиент не имеет права снять частично деньги со счета. Вложение можно открыть на период от одного года до двух лет.

Клиент согласно условиям вклада может снимать начисленные проценты. Судьба процентов полностью зависит от распоряжения владельца вклада. Можно провести капитализацию на выгодных условиях. Например, если суммы вкладов небольшие, то проценты соответственно также будут несущественными, их можно использовать для наращивания капитала и оставлять на счету банка.Новая сумма от работы процентов уже будет начисляться по повышенной сумме вклада. Проценты можно спокойно перечислять на депозитную или другую пластиковую карту клиента Сбербанка.

За сроками пролонгации необходимо следить самостоятельно. Количество продлений условий договора осуществляется автоматически неограниченное число раз.

Срок пролонгации совпадает с теми же условиями, которые изначально указывались в договоре. Досрочное расторжение договора возможно с потерями.

Расторжение в период после 6 месяцев со дня открытия договора можно получить сумму в размере 2/3 объема действующей ставки.

Требования банка

Необходимые документы, которые требуются для открытия вклада «Мультивалютный» в Сбербанке – паспорт и идентификационный код гражданина РФ (код плательщика налогов).

Остальные требования касаются минимальных сумм вклада. Если человек является клиентом Банка, то новый вклад можно приписать к текущему депозитному счету или открыть новый счет, если человек ранее не сталкивался с деятельностью Сбербанка.

Условия по мультивалютным вкладам Сбербанка

Сбербанк оставляет за собой право выставить клиенту ряд условий по действующему «Мультивалютному» вкладу. К обязательным условиям относятся такие пункты, как:

- Условия по начислению процентов (начисление процентных сумм раз в три месяца, увеличение дохода с помощью капитализации, возможность пользоваться процентами, перечислять из на пластиковые карты);

- Увеличение процентной ставки (ставка фиксирована, но может повышаться на основе дополнительного договора-соглашения о повышении суммы неснижаемого остатка на счетах);

- Условия по досрочному расторжению договора (потеря суммы процентов со стороны клиента в случае досрочного расторжения, выплата полной основной суммы со счета);

- Условия по продлению договора (автоматический порядок, необходим контроль над датами окончания со стороны клиента).

Доступные валюты для использования их во вкладе «Мультивалютный» — рубли, доллары США и евро. Можно пользоваться несколькими видами одновременно и переводить средства на счет в разных пропорциях по валютам.

Сроки заключения договора с банком составляют 1 — 2 года в зависимости от выбора клиента. Договор можно пролонгировать по окончанию срока действия.

Суммы, которые необходимо со старта положить на счет — 5 рублей, пять долларов США, пять евро. Необходимо при себе иметь такое количество денег. Нет необходимости менять рубли на евро и доллары в таком небольшом размере. Можно положить на счет исключительно рубли, после чего суммы конвертируются по текущему курсу Сбербанка.

Проценты начисляются по всем трем валютам одновременно в размере 0,01 части от вклада. Процентная ставка надежная, она максимально фиксированная. При увеличении суммы на счетах процентная ставка не растет. Пролонгация вклада возможна при желании клиента или после прохода срока расторжения договора. Этот процесс автоматизирован.

Прочие условия заключались в игре с валютными операциями. Клиент может переводить часть средств или почти средства из одного вида валюты в другой.

Все манипуляции выполняются в пределах большей суммы, чем размер минимальной суммы из числа неснижаемого остатка каждого счета вклада, по курсу Банка, имеющемся на момент выполнения перевода.

Делать это можно в любой момент с помощью онлайн доступа к счету.

Операции подтверждаются путем введения кодов из СМС. Также к числу особенностей вклада можно причислить то, что по нему можно оставить завещательное распоряжение или оформить доверенность на третье лицо.

Как открыть мультивалютный вклад в Сбербанке

На момент февраля 2018 года открыть «Мультивалютный» вклад в Сбербанке не представляется возможным. Раньше это можно было осуществить с помощью обращения с требуемой суммой денег в отделение банка и паспортом с идентификационным кодом. Процедура открытия счета не занимала более 10 – 15 минут. Счет привязывался к дебетовой карте.

Управление мультивалютным вкладом

Управление мультивалютным вкладом и его пролонгация осуществлялась с помощью обращения в филиал банка или с помощью системы Сбербанк онлайн.

Осуществлялось управление не только процентными начислениями, но и количеством валют. В любой момент переводились деньги из одного вида валюты в другой для заработка на курсах. Операции проходили за 10 минут.

Пролонгация происходила в автоматическом режиме и в неограниченных количествах.

Как закрыть вклад

Мультивалютный вклад можно закрыть без потерь для клиента только в период окончания действия договора, а также в течение трех дней до и трех дней после окончания. Если этого не будет сделано, то по договору происходит продление тарифа сроком на один год. Это произойдет автоматически, и закрыть вклад без потерь в любое другое время не получится.

Если вклад действует, то клиент может в любое время снять с него проценты. Процентная ставка в размере 0,01% начисляется каждые три месяца после открытия счета.

Если не снимать начисления, то они будет автоматически переведены на основной счет, и новая сумма выплат по процентам будет начисляться уже на увеличенную сумму вклада. Все процессы начисления происходят автоматически, поэтому если клиенту нужно снять проценты, то делать это необходимо максимально быстро.

Сам договор между банком и клиентом можно расторгнуть по мере необходимости в любой день. В таком случае банк оставляет за собой право не выплачивать часть процентов.

При этом сумма выплаты будет произведена в той валюте, которая находилась на вкладе.При закрытии счета банк может попросить сообщить заранее о своем решение, чтобы клиенту выдали в отделении на руки требуемую валюту в точном размере.

Плюсы и минусы вкладов

Вклад «Мультивалютный» имеет больше преимуществ, чем недостатков. Этим и объяснялась популярность этого вида инвестиции в Сбербанк России. Среди преимуществ можно выделить такие пункты, как:

- Возможность не выбирать валюту, а класть одновременно несколько видом денег на счет;

- Возможность зарабатывать на росте или падении валют, а также на процентной ставке от банка;

- Возможность обезопасить свои активы от кризиса и инфляции определенного вида валюты;

- Удобная работа с процентами, есть возможность капитализации, а также выгодные условия по процентным ставкам и наращиванию активов.

Среди минусов вклада невозможно выделить явные недостатки. Процентная ставка несколько маленькая, но это объясняется высокими рисками со стороны банка. Также невозможно частичное снятие средств со счета.

Пролонгация происходит автоматически, то есть для снятия средств без потерь придется следить за датами истечения срока.

Мультивалютные вклады выгодны больше для клиентов, чем для самого учреждения. Новые мультивалютные вклады в Сбербанке пока не предусмотрены для клиентов. Возможно, после стабилизации валютного рынка ситуация изменится и этот вид депозита снова станет доступным на выгодных для клиента условиях.

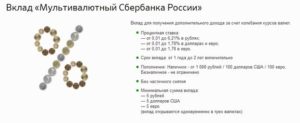

Вклад «Мультивалютный Сбербанка России» банка «Сбербанк России» в Москве — действие предложение завершено 09.01.2017

Действие предложения закончено

Основные условия:

Капитализация

Проценты капитализируются или выплачиваются по выбору клиента

Выплата процентов

Ежеквартально

Все вклады физических лиц в банке Сбербанк России

на сумму до 1 400 000 рублей застрахованы.

Преимущества:

Надежный инструмент для получения дохода при размещении средств во вкладе в любой из трех валют – рубли РФ, доллары США или евро

Ставки по вкладу в рублях:

Показать валюты:

| от 5 | 0,01% | 0,01% |

| от 15 000 | 4,55% | 4,3% |

| от 50 000 | 4,65% | 4,4% |

| от 100 000 | 4,8% | 4,55% |

| от 500 000 | 5% | 4,75% |

| от 1 000 000 | 5,15% | 4,9% |

| 5 | 365 дней | 0,01% | 0,01% | |

| 5 | 549 дней | 0,01% | 0,01% | |

| 5 | 730 дней | 0,01% | 0,01% | |

| 5 | 730 дней | 0,01% | 0,01% | |

| 500 000 | 365 дней | 5% | 25 496 | 5,09% |

| 500 000 | 549 дней | 5% | 38 752 | 5,16% |

| 500 000 | 730 дней | 4,75% | 49 545 | 4,95% |

| 500 000 | 730 дней | 4,75% | 49 545 | 4,95% |

| 999 000 | 365 дней | 5% | 50 941 | 5,09% |

| 999 000 | 549 дней | 5% | 77 427 | 5,16% |

| 999 000 | 730 дней | 4,75% | 98 991 | 4,95% |

| 999 000 | 730 дней | 4,75% | 98 991 | 4,95% |

| 1 000 000 | 365 дней | 5,15% | 52 552 | 5,25% |

| 1 000 000 | 549 дней | 5,15% | 79 905 | 5,32% |

| 1 000 000 | 730 дней | 4,9% | 102 355 | 5,12% |

| 1 000 000 | 730 дней | 4,9% | 102 355 | 5,12% |

Другие условия:

Досрочное снятие

При востребовании вклада в течение первых 6 месяцев основного (пролонгированного) срока — исходя из процентной ставки 0,01% годовых.

При востребовании вклада по истечении 6 месяцев основного (пролонгированного) срока — исходя из 2/3 от процентной ставки, установленной Банком по данному виду вкладов на дату открытия (пролонгации) вклада.

Условия досрочного расторжения применяются и в случае уменьшения суммы неснижаемого остатка по любому из счетов вклада до уровня, который ниже минимальной суммы неснижаемого остатка, установленной по вкладу.

Ограничения по вкладу

При досрочном расторжении вклада проценты пересчитываются без учета капитализации процентов.

Автопролонгация

Автоматическая пролонгация осуществляется на условиях и под процентную ставку, действующие по вкладу «Мультивалютный» на дату пролонгации. Количество пролонгаций не ограничено.

Повышение ставки по мере накопления

Есть

Ограничения на пополнение

Наличное — от 1 000 рублей / 100 долларов США / 100 евро Безналичное — не ограничено

Особые условия

Возможно совершение безналичных конверсионных операций из одной валюты в другую между счетами в рамках одного открытого вклада. Операции должны совершаться в пределах суммы, превышающий размер минимальной суммы неснижаемого остатка по каждому счету вклада, по курсу Банка, действующему на момент проведения операции.

Специальная программа

Мультивалютный

Все регионы