Что такое закладная при ипотеке на квартиру

Содержание

Закладная на квартиру по ипотеке: что это такое и как она выглядит?

При оформлении ипотечных кредитов банки требуют от клиентов регистрировать закладную. Сегодня рассмотрим, что такое закладная на квартиру по ипотеке и как она выглядит, какие документы нужны для закладной и как ее оформить в 2019 году. Эксперт объясняет, почему это самый важный документ при оформлении ипотеки и отвечает на 9 часто задаваемых вопросов.

Для чего нужна закладная на квартиру при ипотеке и как она выглядит?

Закладная по ипотеке – это ценная бумага, подтверждающая передачу квартиры в залог банку. Если заемщик перестает платить кредит, банк может сделать 2 вещи:

- Забрать и продать заложенное имущество.

- Продать или передать закладную другому банку.

Предметом залога может выступать:

- Квартира.

- Частный дом.

- Нежилое помещение.

- Дачный участок.

- Производственные здания и постройки.

Пока ипотека не выплачена, заложенная недвижимость находится под обременением банка. После полного погашения кредита закладная аннулируется и собственник может распоряжаться объектом на свое усмотрение. Если квартира в залоге, заемщик должен спрашивать согласие банка на проведение любых операций. Он не сможет продать, подарить или обменять квартиру без разрешения банка.

Для чего нужна закладная на квартиру:

- Заемщик, который оформляет залог, получает более выгодные условия кредитования. Это действует не во всех банках.

- Банк получает гарантию возврата денег. Если заемщик перестанет платить по кредиту, документ позволяет банку продать заложенную недвижимость и вернуть деньги.

- Банк может привлекать сторонние инвестиции. Закон позволяет кредитору продавать закладные другим банкам и зарабатывать на этом. Условия для заемщика при этом не меняются.

Что должен содержать документ?

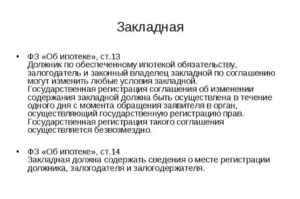

Требования закладной и порядок ее оформления прописаны в 3 главе ФЗ №102 «Об ипотеке (залоге недвижимости)». Единой формы бланка для этого документа не предусмотрено.

По закону эта бумага должна содержать:

- Название и идентификационный номер. В названии обязательно прописывают слово «Закладная». Номер обычно указывают в шапке документа.

- Информация о банке (залогодержателе). Юридический адрес, полное наименование, лицензия банковского учреждения, КПП, ИНН.

- Информация о заемщике (залогодателе). Физические лица указывают Ф.И.О., адрес регистрации, паспортные данные, СНИЛС. Для юридических лиц требуется прописать полное название организации, юридический адрес, ИНН, КПП. В редких случаях залогодателем выступает не заемщик, а другое лицо. Тогда указывают его данные.

- Сведения об ипотечном договоре. Указывают номер документа, дату оформления, сумму кредита, график погашения, сумму ежемесячного платежа, процент. Если ссуда взята в иностранной валюте, необходимо прописать курс конвертации этой валюты в рубли. Это необходимо для корректного определения стоимости кредита и процентов. Уделите этому пункту особое внимание — нарушение условий договора дает банку право изъять предмет залога.

- Описание залоговой недвижимости. Указывают адрес, площадь объекта, количество комнат, номер кадастрового паспорта.

- Оценочная стоимость. Также в документе прописывают оценочную стоимость недвижимости, указанную независимым экспертом.

- Наличие других обременений на объект (рента, аренда, арест). Если обременений нет, пропишите это.

- Печать и подпись. Подписи сторон, печати (для банков и юридических лиц), дата составления документа.

Внимание! Вы подписываете документ, который позволит банку забрать вашу квартиру при нарушении ипотечного договора. Внимательно проверяйте содержание закладной на наличие ошибок. Удостоверьтесь, что данные совпадают с содержанием кредитного договора. Если в дальнейшем возникнут разногласия, суд будет опираться на закладную.

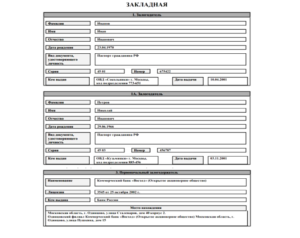

Пример бланка закладной

Посмотреть, как выглядит закладная по ипотеке вы можете в окне визуального просмотра ниже. Можете скачать образец по этой ссылке и открыть на компьютере в редакторе Word.

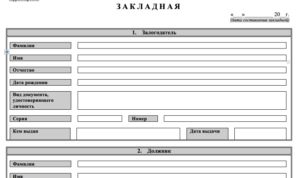

Еще один пример:

Для оформления обычно предоставляют:

- Паспорт заемщика. Большинство банков требуют постоянную прописку — прописаться можно в приобретаемой квартире.

- Отчет независимого оценщика. Нужен для подтверждения рыночной стоимости недвижимости. Оценку для ипотеки делают аккредитованные банком фирмы. Стоимость отчета составляет от 2,5 до 5 тыс. рублей. Его нужно предоставить в банк не позднее 6 месяцев с даты оформления.

- Договор купли-продажи, выписка из ЕГРН или свидетельство о собственности.

- Страховой полис на приобретаемую квартиру. Если жилье сгорит или будет разрушено по другим причинам, страховая фирма выплатит банку оставшийся долг по кредиту. Страховка дает гарантию, что ипотека будет выплачена при любых обстоятельствах.

- Кадастровый паспорт и копия поэтажного плана объекта.

- Акт приема-передачи объекта при покупке квартиры в новостройке.

- Свидетельство о браке (при наличии).

- Ипотечный договор, договоры поручительства при их наличии.

Важно! Банк подготавливает закладную на квартиру вместе с кредитным договором. Заемщик только проверяет, подписывает и регистрирует ее в Росреестре. Полный перечень документов может отличаться в зависимости от ситуации, банка, региональных законов. Поэтому всегда уточняйте в банке, какие бумаги необходимо предоставить.

4 варианта, что может сделать с закладной банк

Портфель закладных для банков – это подушка безопасности, которую они используют, когда испытывают трудности с деньгами. Законодательство разрешает кредиторам проводить с этими бумагами ряд операций. На заемщиках это никак не отражается. Рассмотрим, что может сделать банк с закладной.

Вариант 1. Частично продать залог

Банк продает часть залога другому кредитору и перенаправляет ему платежи клиента в течение определенного времени. Иногда это происходит до полной выплаты ипотеки.

Согласие заемщика на это не требуется. Как и раньше, он продолжает перечислять деньги на тот счет, который был указан в кредитном договоре. Переводы между банками осуществляются без его участия.

Реже бывает ситуация, когда заемщика извещают о продаже части залога и требуют вносить определенную часть платежа в другой банк.

Залогодержатель уступает все права на залог другому финансовому учреждению. Фактически банк полностью продает закладную и ипотечный кредит. Новый залогодержатель не вправе менять условия кредитного договора.

Заемщика извещают об этом лично в банке или почтовым уведомлением. Для него поменяются только реквизиты счета, куда он перечисляет деньги. На полную продажу залога банки идут, когда нуждаются в крупной сумме денег.Многие заемщики боятся, когда банк полностью продает закладную по ипотеке. Они думают, что это повлияет на условия ипотечного договора. По закону новый владелец бумаги не имеет права вносить изменения в ипотечный договор. Поэтому никаких дополнительных проблем для заемщика это не создаст.

Вариант 3. Обменять

Банк может обменяться закладными с другим банком, физическим или юридическим лицом, МФО или кредитным кооперативом. Фактически банк также продает залог, но взамен получает другую. Этот способ обычно используют банки, которые хотят продать дорогое залоговое имущество и получить взамен более дешевое с доплатой.

Закладная на квартиру по ипотеке — что это такое: сроки регистрации, госпошлина, для чего нужна, как выглядит закладная по ипотеке

Что такое закладная на квартиру по ипотеке?

Выдавая ипотечную ссуду, финансовые организации просят клиента оформить закладную на залоговое имущество. Что это такое и зачем нужна бумага, знают не многие заемщики. Об основных функциях и задачах закладного документа рассказано в статье.

Зачем нужен документ?

Что это такое — закладная на квартиру по ипотеке? Это ценный документ, удостоверяющий право владельца на распоряжение имуществом, имеющим обременение в виде жилищного кредита. Для банка — гарант соблюдения интересов при негативных обстоятельствах.

Ценная бумага является именной, поскольку обеспечивается кредитным договором по ипотеке. Основная задача документа – сохранение прибыли банка даже при неблагоприятных обстоятельствах.

документа

Заполнение ценной бумаги выполняется по требованиям. Без заполнения всех обязательных пунктов, форма не будет иметь ценности.

В закладной должны быть:

- Наименование форму и его идентификатор. Номер должен быть уникальным. Место составления документа может быть разным, но должно быть прописано в шапке.

- Сведения о банке, его юр.данные.

- Персональные данные соискателя.

- Реквизиты ипотечного договора.

- Характеристики кредита (срок, сумма, размер месячного взноса, ставка).

- Требования кредитора по возврату средств.

- Залоговый объект и все информация на него.

- Оценочная стоимость имущества и сведения о правах заемщика на этот объект.

- Личные подписи всех сторон соглашения. Дата закладной и кредитного договора.

До подписания закладной, необходимо проверить внесенные сведения. Нужно удостовериться, что данные идентичны содержанию кредитного соглашения. В приоритете остаются сведения из первого документа.

Внешний вид документа

Единого стандарта по оформлению закладной нет. Банки предлагают клиентам разные варианты бумаги. Общими выступают только требования документа. По факту, закладная – это обычный документ формата А4, с обязательным содержанием и личной подписью заемщика.

Особенности оформления закладного документа

В пределах РФ есть немало банков, которые оформляют закладную по ипотеке.

Каждая фин. организация предлагает свои условия выдачи закладной, но порядок действий достаточно схожий. Данную информацию нужно уточнять заранее.

С 1.06.2018 года клиентам стала доступна возможность оформления электронной закладной. Для получения виртуального документа потребуется спец.форму на сайте Росреестра и заверить подписями ответственных лиц.

При оформлении бумажного документа действует стандартный порядок. Пошаговая процедура будет описана дальше.

Этап первый — обращение в банк

Сразу после оформления кредитного соглашения происходит подписание закладной. Формально, подготовкой документа занимаются оба участника договоренности, но по факту, все действия выполняет сотрудник банка.

В конце процедуры, заемщику остается поставить личную подпись. Предварительно стоит уточнить, какие бумаги будут нужны. Список нужных бумаг идентичен общему пакету документации по ипотечному кредиту.

В перечень входят:

- Гражданский паспорт соискателя. Отдельные фин. организации требуют подтверждения постоянной регистрации. Прописка возможна в купленном жилище.

- Свидетельство о собственности или выписка ЕГРН. Для удостоверения прав распоряжения жилищем.

- Основание для появления права распоряжения объектом (соглашение мены или дарения, купчая).

- Отчет по оценке недвижимости и страховка на квартиру. При появлении неприятных ситуаций, банк сможет реализовать залоговое имущество по выгодной цене.

Перечисленные документы нужны для заполнения закладной по ипотеке. Процесс подготовки бланка требует до получаса времени. Обычно, закладная готовится заранее, чтобы клиент не тратил время на ожидания. Документ выдается совместно с кредитным соглашением и заемщику достаточно расписаться.

Оформлением закладной занимаются разные банки, поэтому требования со стороны фин. организации могут различаться. Нет единого стандарта в отношении списка документации и порядка подготовки закладной бумаги. По этому вопросу стоит предварительно проконсультироваться с менеджером банка.

Этап второй – оплата государственной пошлины

По негласным правилам закладную регистрируют совместно с правом собственности на купленное жилье. Процедура платная, поэтому лучше заранее перечислить госпошлину, а потом уже идти в Росреестр. Размер гос.пошлины определяется с учетом положений НК РФ. Сумма определяется статусом плательщика:

- 2 тыс. рублей – для физ.лиц;

- 220 тыс. рублей – для юр.лиц.

Оплатить госпошлину можно в кассе Росреестра или в любом банке. Необходимо взять квитанцию, подтверждающую факт оплаты денежных средств. Фактически, требуется оплатить регистрацию прав.

Закладная без покупки жилплощади (на имеющееся жилье) финансовых расходов не предусматривает.

Этап третий – регистрация

Оформление права собственности на недвижимый объект зависит от типа имущества. Список необходимых бумаг включает:

- Паспорт гражданина РФ. Если владельцев недвижимости несколько, то потребуются паспорта всех участников. Когда покупатель – несовершеннолетнее лицо, нужно взять с собой акт о рождении ребенка.

- Документы о праве собственности. Купчая, закладная банка, акт приема-передачи купленного жилья.

- Квитанция о перечислении гос.пошлины.

Подготовленные документы направляются в Росреестр. Подать заявление можно в любом филиале. Если гражданина отправляют подавать в отделение по месту размещения залогового имущества, то такое требование незаконно.

Отказ правомерен лишь при отсутствии обязательных документов. Иногда не принимают заявление, когда бумаги имеют исправления или непригодный вид. Направить на рассмотрение документы можно через МЦФ. Срок получения бумаги увеличивается на несколько суток.

После принятия документации на рассмотрение, сотрудник Росреестра обязан выдать гражданину расписку. Один экземпляр передается заявителя, а второй – банку. В расписке указывается полный перечень принятых бумаг, контактные данные и дата выдачи готового свидетельства. Свидетельство о собственности оформляется в течение пяти суток.

Этап четвертый – получение свидетельства

В день, указанный в расписке, потребуется посетить Росреестр и представить документ. Специалист выдаст:

- Заемщику – выпуску из ЕГРН, где указано наличие обременения на недвижимый объект.

- Банку – закладную на квартиру.

- Закладной документ выдается в оригинальном виде и в дальнейшем остается на хранении у кредитора.

Этап пятый — оформление дубликата

Заемщику необходимо обратиться в банк и попросить выдать дубликат закладной на имущество. Это нужно, чтобы подтвердить условия залога. Нередко банки в ходе работы теряют закладные и восстановить документ потом не просто.

Дубликат закладной должны выдать бесплатно. Во время получения дубликата, рекомендуется попросить сотрудников банка удостовериться, что в документе отсутствуют ошибки. Подобные случаи бывают нередко. На готовой бумаге ставится отметка о статусе.

Гашение

После погашения задолженности по ипотеке закладная аннулируется. С объекта недвижимости снимается обременение. Это означает, что кредитор больше не может воспользоваться собственностью заемщика, поскольку все обязательства перед фин. организацией были завершены.

Возврат закладной осуществляется в течение нескольких дней, после полной уплаты ипотеки. Возможный срок возврата составляет календарный месяц, если иные сроки не указаны в кредитном соглашении. В некоторых банках предлагается услуга – ускоренная выдача закладной. Сервис платный.

Восстановление

Для снятия ограничений на право владения жилищем можно использовать дубликат закладной. Дубликата нет, можно обратиться в банк и оформить документ. Второй способ – подать заявление в Росреестр и получить копию закладной там.

Варианты использования банком

Фин.организация вправе использовать ценную бумагу, если клиент своевременно не выплачивает долг по ипотеке. Существует ряд направления по применению документа.

Частичная продажа залога

При необходимости, фин.учреждение может продать часть имущества. Деньги, поступающие по ипотеке, будут некоторое время передаваться другому владельцу части закладной.

Переуступка прав

Фактически, сделка расценивается как купля-продажа. Банк отдает закладную, а с ней и ипотеку. Новый собственник не вправе пересмотреть кредитные условия, поэтому для клиента ничего не меняется.

Обмен

Межу банками нередко практикуется обмен документа на другую закладную. В дальнейшем, заемщик будет направлять платежи другому кредитору.

Эмиссия ценных бумаг

Закладной документ делится на несколько частей и продается юр.лицам. Условия договора не меняются, и клиент продолжает выплачивать ипотеку. Месячный платеж делится на несколько частей и направляется разным компаниям.

Новые держатели залога не вправе пересматривать кредитные условия и требовать возврата кредитной суммы заранее.

Действия после полной выплаты ипотечного займа

После полной выплаты ипотеки необходимо избавиться от обременений и вернуть закладную. Пошаговая инструкция такая:

- Обратиться в фин.учреждение и взять справку о погашении обязательств.

- Подать запрос о возврате закладной, по условиям соглашения.

- Пойти в Росреестр или в МФЦ, подать закладную. Потребуется заявление для снятия ограничений.

- Получить выписку ЕГРН, где указано, что запретов на использование имущества нет.

Аннулированный документ нельзя выбрасывать. Важно сохранить бумагу. В дальнейшем, документ может потребоваться при появлении сложностей, со снятием обременения.

Возможные подводные камни

Процедура оформления бумаги очень простая, но есть несколько нюансов, которые нужно учесть. Клиенту следует предусмотреть возможные последствия. Есть немало «подводных камней», о которых следует знать.

Депозитарий закладных — что это такое?

Место, где хранятся все закладные, называется депозитарием. Если документ передан в этот отдел, то права владения могут быть переоформлены без обращения в Росреестр. В депозитарии все платежи обрабатываются и распределяются по нужным счетам.

Хранение закладной по ипотеке

Оригинал бумаги находится у кредитора. Заемщик получает лишь дубликат бумаги. При утере оригинального экземпляра, можно будет воспользоваться дубликатом. Банк обязан выдать дубликат клиенту по первому требования.

Отказ в предоставлении дубликата закладной, наделяют клиента правом обратиться в судебную инстанцию.

Банк потерял закладную — что делать?

Заемщик при утере документа может не предпринимать никаких действий. Основная обязанность ложиться на банк. Если утратил документ, потребуется заказать его в Росреестре повторно.

По факту, лучше оформить дубликат в Росреестре самостоятельно, чтобы потом избежать длительных разбирательств и выяснений.

Банк не выдает закладную после погашения кредита — первые действия?

Для получения закладной потребуется подать заявление в стандартной форме. Без такого обращения процесс поиска и выдачи бумаги никто инициировать не будет. Если закладная в срок не выдана, то на имя руководства фин.организации направляется жалоба. Потом, клиент вправе подать иск в судебную инстанцию.

Внести изменения в закладную — можно ли это сделать?

Поправки или изменения могут быть внесены в ценную бумагу. Это касается смены владельцев или пересмотра положений кредитной договоренности. Для выполнения таких манипуляций потребуется посетить банковское отделение и подписать соответствующее соглашение. Подписанное доп.соглашение и комплект документации передается для регистрации в Росреестр.

Была ли закладная — как узнать?

Данные о наличии обременений вовсе не означают, что документ оформлялся. Перед продажей жилья, владелец обязан снять все обременения. Без документа оформление сделки пройдет быстрее. При наличии запретов, жилище нельзя будет продать и оформить сделку в Росреестре.

Закладная и досрочная погашение ипотеки

Никаких изменений при досрочном погашении ипотечной ссуды не возникает. Клиент снимает обременение в ранее описанном порядке. Залоговый документ может быть получен в течение месячного срока.

Ипотека без закладной

Взять жилищный займ без закладной бумаги вполне реально. Фактически, документ не обязателен к оформлению. Такое требование предъявляет исключительно банк. На практике такое требование предъявляется часто.

Приобретение новостройки

При покупке квартиры в новостройке, залогом становится право требования к застройщику. В качестве гарантии для держателя закладной выступает возможность потребовать от девелопера исполнения всех взятых на себя обязательств. Застройщик обязан своевременно возвести строение, и передать его в пользование покупателю.

Закладная на квартиру по ипотеке требуется для подтверждения факта передачи недвижимого объекта в залог банку. Процедура оформления документа очень проста, но есть ряд нюансов, которые заемщику следует учитывать во время получения ипотечной ссуды в банке.

Закладная на квартиру по ипотеке – что это?

При приобретении недвижимости на вторичном или первичном рынке в ипотеку, банки обычно просят клиента зарегистрировать закладную.

В этой статье мы рассмотрим, что такое закладная на квартиру по ипотеке, для чего она нужна, и как ее можно использовать.

Что это такое?

Закладная на квартиру по ипотеке представляет собой ценную бумагу, обеспеченную ипотекой. Она служит для подтверждения передачи приобретаемой недвижимости в залог. Это означает, что при некоторых обстоятельствах банк может использовать закладную и получить свою часть прибыли.

Этот документ можно оформить на следующие виды объектов:

- Квартира в многоэтажном здании на вторичном или первичном рынке.

- Частный дом, таунхаус, коттедж;

- Загородный участок;

- Земельный участок с наличием построек или без них;

- Коммерческая недвижимость;

- Иные виды недвижимости.

Обязательно ли она нужна?

Закладная – это необязательное условие для одобрения ипотеки, но часто банки требуют ее оформления.

Для банковских организаций этот документ является надежной гарантией того, что они получат свою прибыль, даже если клиент перестанет выплачивать деньги.

Для чего нужна закладная на квартиру?

Закладная на недвижимость нужна и заемщику, и банку. Для первой категории лиц она служит возможностью получить выгодные условия кредитования. Других преимуществ для заемщика она не несет.

Куда большее значение имеет закладная для банковских учреждений. Для них этот документ – гарантия возврата денежных средств или взыскания личного имущества клиентов, если он не может выполнить условия, прописанные в договоре.

Кредитная организация имеет право продать или передать закладную, не спрашивая разрешение заемщика, а просто уведомляя его об этом. Также ценная бумага служит для привлечения инвестиций со стороны – если банк имеет возможность заработка на сделке, то он может дать заемщику более выгодные условия кредитования.

Закладные для банков – весомый финансовый портфель, который они грамотно используют в своих целях.

Как выглядит закладная по ипотеке

В разных банках вид закладной может отличаться по цвету, размеру, шрифтам. Едины только сведения, указываемые на бланке – они утверждаются ФЗ №102 «Об ипотеке».

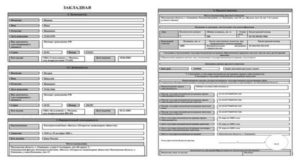

Пример закладной на квартиру по ипотеке

Скачать образец закладной на квартиру.doc

Согласно правилам, в документе указываются следующие данные:

- Название документа и его идентификационный номер – место, в котором пишется номер закладной по ипотеке, может быть разным, но в большинстве случаев оно размещено в шапке.

- Информация о банковском учреждении – юридические данные, в том числе КПП, ИНН и др. данные.

- Информация о заемщике – ФИО, дата рождения, сведения из паспорта.

- Номер, дата оформления и прочая информация о кредитном договоре.

- Кредитные данные: срок, размер ежемесячной выплаты, процентной ставки и др.

- Требования со стороны банка к погашению задолженности.

- Залоговый объект и информацию о нем: точный адрес, номер кадастрового паспорта и др.

- Стоимость залога (оценивается экспертами).

- Данные о правах залогодателя на объект.

- Подписи всех сторон договора, дата оформления закладной и кредитного договора.

Перед окончательным подписанием необходимо всегда проверять данные и сверять их с информацией, указанной в кредитном договоре. При разных данных о погашении займа в закладной и кредитном договоре, приоритет отдается информации из первого документа.

Как оформить закладную по ипотеке

В этой статье описан стандартный порядок регистрации. Обращаем ваше внимание на то, что с 1 июля 2018 года появилась электронная закладная. Для ее оформления необходимо заполнить специальную форму на сайте Росреестра и заверить закладную электронными подписями залогодателя, залогодержателя и государственного регистратора.

Шаг №1. Обращение в банк

Подписание закладной обычно происходит сразу при оформлении кредитного договора.

Формально ее составлением занимаются обе стороны, но на деле все заполняет банковский сотрудник, а от клиента требуется только подставить подпись.

Для заключения договора следует узнать, какие документы необходимо предоставить банку – в разных учреждениях список документов отличается. В целом, документы для создания закладной такие же, как и для оформления ипотеки:

- Паспорт гражданина России. Нужен паспорт человека, на которого оформляется ипотека. Некоторые банки требуют, чтобы у заемщика присутствовала постоянная прописка. Сделать ее можно сразу в приобретенной квартире.

- Свидетельство о собственности или выписка из ЕГРН. Это необходимо, чтобы доказать право собственности на приобретаемую недвижимость.

- Документы основания собственности. Пример такого документа – договор купли-продажи квартиры.

- Отчет о проведении оценки рыночной стоимости недвижимости. В некоторых банках сотрудники делают это самостоятельно, а в некоторых просят обратиться к независимым оценщикам. Отчет требуется для подтверждения рыночной стоимости жилья. Стоимость такой процедуры – от 2,500 до 6,000 рублей.

- Страховка квартиры, заложенной в пользу банковской организации. Это гарантия для банка получения остатка долга за жилье, если залог будет утерян, например, в случае пожара. Если заемщик потеряет недвижимость по причинам, независящим от него, страховая организация выплатит требуемую сумму денег банку.

Сведение указанных документов прописывают в закладной. Весь процесс их оформление не занимает более 30 минут. Обычно банк заранее подготавливает ценную бумагу вместе с договором на кредит, а клиенту остается только поставить свою подпись и произвести регистрацию.

Шаг №2. Оплата государственной пошлины

Закладную требуется регистрировать одновременно с правом собственности на недвижимость, желаемую к покупке в ипотеку. Регистрация права собственности – платная процедура. Из-за этого лучше оплатить пошли перед регистрацией закладной, чтобы не посещать лишний раз Росреестр.

Регистрация права собственности облагается пошлиной в соответствии с Налоговым Кодексом РФ. Размер пошлины зависит от формы лица, получающего право собственности:

- Для физических лиц (граждан) – 2 000 рублей.

- Для юридических лиц (организаций) – 220 000 рублей.

Оплата государственной пошлины производится в кассе Росреестра, специальных терминалах или в любых банках. Обязательно сохранить и взять с собой квитанции – при ее отсутствии нельзя будет подать документы для последующей регистрации.

Фактически необходимо заплатить только за регистрацию права собственности. Если вы делаете закладную без приобретения недвижимости, то есть, уже на имеющееся жилье, никаких расходов на закладную делать не требуется.

Закладная по ипотеке ничего не стоит. Например, вы оформляете ипотеке на новое жилье и в качестве залога используете старую недвижимость, то есть, делаете на нее закладную.

В таком случае регистрация закладной обойдется вам бесплатно.

Шаг №3. Прохождение регистрации

В зависимости от вида недвижимости и назначения участка, список документов для регистрации закладной и права собственности отличается. В большинстве случаев Росреестр требует следующие документы:

- Паспорт собственника. Если у недвижимости несколько собственников (например, в случае приобретения квартиры супругами), то требуются паспорта всех лиц. При покупке недвижимости на первичном рынке, необходимо представить документы застройщика – их принесет его представитель. При покупке квартиры на вторичном рынке, необходим продавец. Если один из будущих собственников – несовершеннолетнее лицо, то следует взять его свидетельство о рождении и разрешение со стороны органов опеки.

- Документы, подтверждающие право собственности. Сюда входит договор купли-продажи с подписями, оформленная в банке закладная, акт приема и передачи жилья.

- Подтверждение оплаты. Необходимо принести оригинал квитанции об оплате.

Готовый пакет документов следует передать в Росреестр, сделать это можно в любом его отделении. Если вас заставляют обратиться в отделение по месту нахождения залогового объекта – это незаконное требование. В отделении вам могут отказать лишь в случае, если собраны не все документы или они имеют непригодный вид (помяты или имеются исправления).

Подать документы для оформления закладной и права собственности можно с помощью МФЦ. Сотрудники МФЦ сами направляют документы в Росреестр, однако длительность процедуры увеличится на несколько дней.

- После принятия всех документов, сотрудник Росреестра должен выдать вам расписку – по одному экземпляру для вас и банка.

- В расписке указывается список принятых документов, дата выдачи свидетельства, а также контакты. По ним можно узнать, сколько времени требуется для оформления выписки, подтверждающей право собственности.

- Обычно этот документы оформляется в течение 5 рабочих дней.

Шаг №4. Получение свидетельства

Для выполнения этого шага необходимо прийти в Реестр в обозначенное время. Далее предоставить сотруднику расписку, после чего он выдаст:

- Заемщику – выписку из ЕГРН с подтверждением обременения.

- Банку, который оформил ипотеку на недвижимость – закладную на квартиру (оригинал).

Шаг №5. Получение дубликата

В банке следует попросить выдать вам на руки дубликат закладной. Это необходимо для наличия подтверждений условий залога – некоторые банки в процессе работы теряют закладные.

Оформление дубликата – бесплатная процедура. На дубликате документа ставится соответствующая отметка.

Также следует попросить сотрудников банка проверить информацию при выдаче дубликата – иногда находятся ошибки, которые могут сыграть важную роль в дальнейшем.

В каких банках можно оформить

На территории Российской Федерации есть множество банковских учреждений, оформляющих закладную по ипотеке.

Приведем список из наиболее популярных банков:

- ВТБ-24;

- Газпромбанк;

- Уралсиб;

- Альфа-банк;

- Возрождение;

- Сбербанк.

Выбирайте наиболее подходящий вам банк, однако помните, что в каждой организации действуют свои условия оформления документации – уточняйте их у специалистов.

Что будет после выплаты ипотеки

После погашения ипотеки закладная аннулируется и снимается обременение с собственности. Это означает, что после выплаты задолженности, банковская организация не может воспользоваться вашей недвижимостью.

Возврат закладной происходит в течение нескольких дней после уплаты ипотеки. Согласно законодательству, допустимый срок возврата – календарный месяц, если иные сроки не прописаны в кредитном договоре.

В некоторых банках есть платная услугу ускоренной процедуры выдачи закладной.

Для полного снятия обременения с недвижимости, необходимо выполнить следующие шаги:

- Полностью выплатить ипотеку и взять справку о погашении обязательств.

- Сделать запрос о выдаче закладной, получить ее в течение календарного месяца или другого срока, указанного в договоре.

- Прийти в Росреестр или МФЦ и подать закладную, справку из банка и заявление о снятии обременения.

- Получить выписку из ЕГРН о праве собственности без обременения и аннулированную закладную, которую лучше сохранить.

Что делать, если закладная утеряна

Для снятия обременения можно использовать дубликат закладной. Если у вас нет дубликата этого документа, то банковская организация должна получить его в Росреестре или сделать самостоятельно.

Полезные советы по закладной

Оформление закладной и вся процедура погашения ипотеки – долгий и сложный процесс, в котором есть много нюансов. Некоторые из них стоит рассмотреть отдельно.

1. Что делать, если банк не выдает закладную после выплаты ипотеки

Первым делом требуется написать заявление на получение закладной – без него никто не выдаст этот документ. Если же заявление было написано и вы не получили закладную в установленный срок, то следует написать жалобу в банковское учреждение или обратиться за помощью в судебные органы.

2. Допускается ли внесение изменений в закладную

Согласно законодательству, количество внесения изменений в ценные бумаги не ограничено. Поэтому изменить сведения в закладной можно при любом случае, например, смене собственников или изменениях в кредитном договоре. Для этого нужно обратиться в банк и сообщить о необходимости внесения изменений, после чего пойти в Росреестр с подписанным соглашением и другими документами.

3. Как узнать, делалось ли оформление закладной по ипотеке

Если есть информация о наличии обременения на недвижимость, то это не означает, что есть и закладная. Перед покупкой квартиры нужно напомнить продавцу, что он обязан снять с жилья обременение.

Если оформление закладной было, то срок снятия обременение увеличится (нужно получить разрешение от банка), если же закладной не было – процедура пройдет быстро.

Уточнить наличие закладной можно напрямую у продавца или, сделав запрос в банк, которому принадлежит залог.

4. Можно ли оформить ипотеку без закладной

Оформление закладной не является обязательным условием для покупки недвижимости в ипотеку. Однако, как показывает практика, большинство банковских организаций требуют наличие этой ценной бумаги.

5. Как обстоят дела при покупке строящегося жилья

При покупке жилья, находящегося на этапе строительства, залогом выступают права требования к застройщику. В этом случае гарантии залогодержателя – возможность требования от застройщика выполнения обязательств по строительству недвижимости.

Вывод

- Закладная на квартиру нужно для подтверждения передачи ипотеки в залог.

- Оформить закладную по ипотеке не так сложно, как кажется на первый взгляд. Достаточно следовать всем инструкциям и внимательно заполнять всю документацию.

- Всегда перепроверяйте всю информацию в документах и не бойтесь задавать вопросы сотрудникам банка и других организаций, принимающих участие в сделке.