Кредитный рейтинг 4 в Сбербанке что это значит

Содержание

Что значит кредитный рейтинг Сбербанка от 1-3 до 4-5

Сберегательный банк пользуется популярностью у потребителей, поскольку на протяжении многих лет работает и обслуживает клиентов на высшем уровне.

Популярной услугой является кредитование, но для получения ссуды требуется пройти скоринговую проверку, по итогам которой заемщикам присаивают кредитный рейтинг.

Клиенты в Сбербанке оцениваются по пятибалльной оценочной системе: 4 означает, что человек исправно выплачивает задолженность, а 5 присваивают заемщикам с образцовой КИ.

Альфа-Банк: Супер предложение! Кредитная карта «100 дней без %» от Альфа-банка! +Выпуск карты бесплатно

+Кредитный лимит до 300 000 руб.

+100 дней без % по кредиту на покупки и снятие наличных +0% по кредиту на перевод и на любые покупки в течение 100 дней +0% комиссии на снятие наличных +Беспроцентный период начинается при первой покупке, снятии наличных или иной операции по карте. >>Полные условия по карте

Заказать карту

Кредитный рейтинг: что это, зачем нужен

Чтобы принять решение о выдаче ссуды, банку важно оценить платежеспособность клиента. Если верить статистике, одобрение получает только каждый пятый заемщик.

Работники финансовой организации тщательно проверяют полученную документацию и высчитывают кредитный рейтинг.

Показатель отображается в цифрах, Сберегательный банк в зависимости от рейтинга принимает окончательное решение о выдаче ссуды или отказе.

Расчет проводится в автоматическом режиме, для проведения скоринга программе требуется максимум десять минут. При получении невысокого показателя, заемщику автоматически придет отказ. Программа оснащена стоп-факторами, например, подозрение в мошенничестве. Если человека заподозрят в противозаконных действиях, то 100% откажут в займе.Кредитный рейтинг оценивается в Сбербанке по следующей методике:

- Первый уровень. У заемщика испорченная КИ, есть неоплаченные задолженности или не закончена процедура банкротства. С подобными людьми не станет сотрудничать ни одна финансовая организация;

- Второй уровень. Клиент постоянно нарушал сроки внесения платежей, поэтому репутация подпорчена. По запросу в 99,9% придет отказ;

- Кредитный рейтинг номер 3 ― средний показатель. Если заявку на заем и одобрят, то только на минимальную сумму и короткий срок;

- Четвертый уровень. У заемщика чистая КИ, нет просроченных платежей. Шансы на получение ссуды высоки;

- Если кредитный рейтинг клиента 5, у него идеальная история займов, запросы на получение ссуды постоянно одобряют, человек на регулярной основе использует сервисы банка.

Как узнать кредитный рейтинг в Сбербанке

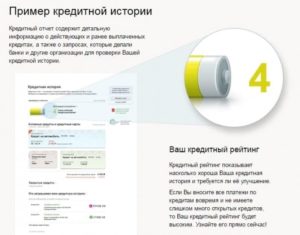

Для получения подобных сведений требуется информация хотя бы по одному займу. Часто заемщики узнают об отрицательном рейтинге только после получения отказа в выдаче ссуды. Заранее проверить это несложно. По закону БКИ бесплатно предоставляет информацию по запросу потребителя:

- Пройдя процедуру идентификации, зайдите в Личный Кабинет на портале Сбербанк Онлайн;

- Выберите разделы «Кредиты», затем кликните по вкладке «Прочее»;

- В выпавшем списке найдите строку «Кредитная история»;

- Программа автоматически сформирует отчет.

Помните о том, что услуга платная (580 рублей за один запрос). Поэтому для получения информации выберите карту, с которой будет произведена оплата. Проведение операции требуется подтвердить с помощью одноразового кода, который поступит на телефон.

Что влияет на рейтинг

В Сбербанке рейтинг рассчитывается на основе ряда факторов:

- Наличие неоплаченных задолженностей. СБ РФ придерживается четкого правила: взносы по кредитам не превышают ½ дохода клиента;

- Частота использования банковских услуг. Отсутствующая КИ ― это не лучше, чем испорченная. Финансовое учреждение не имеет возможности определить кредитоспособность и финансовую дисциплинированность человека;

- Объем кредитной нагрузки. Сбербанк выставляет ограничение по действующим ссудам. Клиенту доступно максимум пять займов, кредитки также учитываются;

- Обязательное выполнение взятых на себя обязательств − главный показатель при оценке финансовой надежности человека. Если заемщик в прошлом оплачивал кредиты и не допускал просрочек, то и в будущем так поступит. Одобрение возможно даже при внесении платежа на семь дней позже обозначенной даты. Подобные просрочки ― технические― не влияют на КИ;

- Тип запрашиваемой ссуды. Чем ниже стоимость займа, тем трудней получить его. Например, по кредиткам и потребительским ссудам риски заложены заранее в процентную ставку. А вот ипотека и автокредит предоставляются на более привлекательных условиях, поэтому получить эти ссуды сложно.

На что влияет невысокий балл

Если показатель потребителя невысок, возможно, в прошлом у него были просроченные ссуды либо программа просто ошиблась. Платежеспособность – это главный показатель при решении о выдаче займа, поэтому:

- Отсутствие официальной и постоянной занятости (даже при исключительной КИ) становится причиной для 100% отказа;

- Если клиент имеет хороший постоянный доход, безукоризненно выполняет обязательства по кредитам, отрицательный ответ он может получить только при большом количестве действующих ссуд;

- Если платежеспособность устраивает банк, но рейтинг невысок, заем могут выдать на минимальный срок;

- Банк не будет сотрудничать с человеком, у которого остаются неоплаченные просрочки в ином кредитном учреждении.

Перед оформлением ссуды главная задача компании или физического лица ― доказать платежеспособность.

Как повысить рейтинг

Исправить показатель можно несколькими способами:

- Погасить незакрытые долги;

- Указать в заявке виды прибыли, включая неофициальный доход;

- Предоставить справку 2-НДФЛ, даже если это не требуется;

- Указать сведения об имуществе.

Для исправления кредитной истории оформите микрозаем или товарный кредит. Недостаток подобных вариантов заключается в ощутимой переплате, но постарайтесь исполнить обязательства досрочно.

Заключение

Кредитный рейтинг в Сбербанке – это показатель надежности клиента. Если 4 балла, значит, человек ― заемщик обязательный и серьезный. Финансовая организация с удовольствием сотрудничает с такими клиентами и одобряет их заявки. К слову, получить «пятерку» в Сберегательном банке сложно. Поэтому «четверка» ― это хороший вариант, позволяющий оформить ссуду на выгодных условиях.

Что означает кредитный рейтинг 4 в Сбербанке?

Для тех, кто занимает у банков регулярно, да и для тех, кто приходит за кредитами крайне редко имеет значение кредитный рейтинг.

Ведь именно на его основе банки принимают решения выдать или не выдать заем конкретному лицу, и на каких условиях. Сегодня нас заинтересовала ситуация, когда заемщику присваивается кредитный рейтинг 4 в Сбербанке.

Что это означает, почему поставили именно четверку и можно ли эту оценку как-то повысить? На все эти вопросы мы постараемся обстоятельно ответить.

Банк поставил оценку 4

Узнав, что Сбербанк присвоил ему кредитный рейтинг 4, заемщик продолжает оставаться в недоумении, ведь подробной расшифровки ему так и не предоставили. Что означает эта оценка, на какой кредит стоит рассчитывать при такой оценке и на каких условиях? А может эта оценка вообще слабо влияет на принятие решения о выдаче кредита? Давайте разбираться.

Начнем с того, что Сбербанк присваивает кредитные рейтинги своим заемщикам используя пятибалльную шкалу, оценка 4 означает, что заемщик находится на хорошем счету и организация готова выдать ему крупный кредит, в том числе и ипотечный. Теперь конкретнее. Какие кредиты Сбербанк готов выдать заемщикам с четверочным кредитным рейтингом?

- Кредит без обеспечения. Может быть выдана сумма до 1500 000 рублей (зависит от дохода) под ставку 12,9 – 13,5% годовых, сроком до 60 месяцев.

- Кредит при наличии поручителей. Сумма до 3000 000 рублей, ставка 12,9 – 14% годовых, срок до 60 месяцев.

Максимальна сумма к выдаче, в рамках данного кредитного пакета, составляет 5000 000 рублей.

- Ипотека на покупку квартиры в строящемся доме. Сумма до 7 млн. рублей, ставка от 7,4% первый взнос от 15% на 25-30 лет.

- Ипотека на покупку квартиры в старом фонде. Сумма до 5 млн. рублей, ставка от 8,6% первый взнос минимум 15% на 25-30 лет.

- Ипотека на строительство частного дома. Сумма до 5 млн. рублей, ставка от 10%, минимум 25% на 25-30 лет.

Перечислять можно долго, ибо все потребительские и ипотечные кредиты, которые сегодня выдает Сбербанк, доступны лицам с кредитным рейтингом 4.

Есть некоторые ограничения по сумме, а иногда по минимальной процентной ставке, в остальном условия самые благоприятные.

Также таким заемщикам доступны премиальные кредитные карты на лучших условиях с максимальным кредитным лимитом. Стоит обратить внимание.

Как формируется оценка?

Что это значит: кредитный рейтинг 4? Об этом в общих чертах мы поговорили, но как-то хочется больше информации. Ведь рейтинг имеет свойство понижаться и повышаться, совсем бы не хотелось на момент подачи заявки потерять один балл. А для того чтобы его не потерять или наоборот добавить, нужно понимать откуда эти баллы берутся, что формирует рейтинговую оценку. Давайте посмотрим.

- Кредитная история заемщика. Это фундаментальный показатель, на который работники банка обращают пристальное внимание. Если кредитная история плохая или даже не очень хорошая у заемщика мало шансов получить даже 3 балла не то что 4. Также четверка не присваивается тем заемщикам, которые берут кредит впервые.

- Количество и состав текущих задолженностей перед банками и МФО, размер дохода. Эти показатели оцениваются в обязательном порядке, поскольку прежде чем дать кредит нужно соотнести размер дохода с долговой нагрузкой. Если долговая нагрузка слишком велика, поступает отказ в выдаче кредита.

- Рабочий стаж и правовой статус организации, в которой работает заемщик. Кредитный рейтинг будет выше у работников, которые долгое время работают на одном месте. Они получают стабильную зарплату, которую скорее всего не потеряют. Например, государственные служащие, работники компаний-гигантов типа РЖД, Газпром, Роснефть и т.д. Существует даже некий список «надежных» организаций, работники которых могут рассчитывать на особые условия кредитования.

- Частота приобретаемых кредитов. Если заемщик обращается за небольшими кредитами чаще 1 раза в год, это портит его кредитный рейтинг, но если он обращается 2-3 раза в течение 5 лет, это хорошо.

- Частое досрочное погашение кредитов. Стоит заемщику досрочно погасить два, а то и три кредита, он теряет баллы кредитного рейтинга. На позицию ниже он от этого вряд-ли съедет, но приятного мало.

Банки не любят терять прибыль, поэтому они так реагируют на лиц, которые заботясь о семейном бюджете, гасят кредиты досрочно.

Можно ли еще повысить оценку?

Оценка 4 это очень хороший рейтинг, повысить оценку до 5 довольно сложно, но все-таки можно. Что для этого нужно? Прежде всего, нужно погасить кредиты, которые на вас висят. Долговое бремя у вас и так невелико, но нужно чтобы его не было совсем. В период после полного погашения кредитов, примерно 3 месяца, у вас будет по этому показателю самый высокий балл.

Далее нужно немного подтянуть свой доход, возможно за счет дополнительных заработков. Для кредитного рейтинга 5 у заемщика должен быть доход минимум в 2,5 раза больше среднего заработка по региону. Не нужно гасить досрочно более 1 кредита в 5 лет. Нужно получать зарплату или пенсию на счет в Сбербанке.

Нужно работать в организации, которая находится в списке «надежных». Мы сами не видели целиком этого списка, но можем сказать точно, что в нем нет ни одного малого или среднего предприятия. В нем в основном крупные или гигантские коммерческие организации и бюджетные учреждения с высокими заработными платами.

Если вам удастся «подтянуться» по вышеуказанным спискам, вам присвоят кредитный рейтинг 5. Вы сможете претендовать на максимально возможные суммы кредитов под самый низкий процент. Но вот понадобятся ли вам после этого кредиты, это уже вопрос за рамками нашего обсуждения.

Итак, заемщикам, которым Сбербанк присвоил кредитный рейтинг 4 беспокоиться совершенно не о чем, более того это повод порадоваться, ведь они вошли «в круг доверия» самой крупной кредитной организации страны. Это означает, что Сбербанк может выдать им деньги на практически самых лояльных условиях. Главное потом этот показатель невзначай не испортить просрочкой платежа.

Кредитный рейтинг очень хороший 4 отказывают в кредите

— Медицинское право — Кредитный рейтинг очень хороший 4 отказывают в кредите

При рассмотрении банком заявки важна платежеспособность клиента, поэтому:

- Если нет постоянного места работы, но кредитная история хорошая, то банк все равно не выдаст кредит.

- Если платежеспособность заемщика хорошая и есть хорошая кредитная история, то отказ может последовать в случае слишком большого количества кредитных обязательств.

- Если финансовое положение потенциального заемщика стабильное, но рейтинг не совсем хороший, то банк может пойти навстречу и выдать займ на минимальный срок.

- Финансовая организация не оформит договор с клиентом, если уже есть активный кредит в другом банке с задолженностями.

Детальное изучение всех данных происходит в случае оформления больших сумм. Если клиент подтверждает свою платежеспособность, то на поздние данные организация может не обращать внимания. В этом случае общий рейтинг может вырасти.

Не все граждане знают, но при вынесении финансовых, в первую очередь, кредитных решений, банковские организации зачастую используют особую шкалу – так называемый кредитный рейтинг. В статье мы вкратце расскажем о самом рейтинге, особенностях его присвоения и возможностях для повышения.

Кредитный рейтинг и кредитная история Следует сразу обратить внимание, что понятия кредитной истории и рейтинга имеют между собой значительную связь, но не синонимичны.

Имейте в виду: обобщенно, в кредитной истории отражаются банковские операции и движение денежных средств по соответствующим счетам, а также другие взаимоотношения лица с банками. А кредитный рейтинг – понятие оценочное.Присваивается он в значительной степени на основании данных, которые содержатся в кредитной истории. К примеру, 700 баллов кредитного рейтинга означает отличный рейтинг гражданина.

Что означают цифры в рейтингах бюро

- показатели просрочек;

- особенности кредитного поведения;

- показатели исторической просрочки;

- характеристики объема кредитной нагрузки;

- характер запросов в бюро;

- осуществление своевременных платежей на протяжении первых месяцев.

клиента зависит только от его действий по отношению к кредиту. При своевременной оплате уже активного кредита в дальнейшем не возникнет никаких проблем и взять новую ссуду будет очень просто.

На что оказывает влияние низкий рейтинг Если у клиента низкий балл, то возможно в истории возникла ошибка или в прошлом она была испорчена просроченными ссудами.

Вопрос: почему отказывают и не дают кредит с хорошей ки?

Отчет из кредитной истории один раз в год можно получить бесплатно, обратившись напрямую в бюро. Но он не будет содержать расчет рейтинга. Бюро и агенты продают рейтинг отдельно. Цена порядка 300-400 рублей. Для получения отчета не выходя из дома — воспользуйтесь сервисом получения кредитной истории онлайн.

- 690 – 850 баллов – Это отличная оценка кредитной истории. Имея такой балл – вы сами можете выбирать банк. Ищите самые выгодные условия по кредиту, требуйте пониженную ставку.

- 650 – 690 баллов – Стандартный балл и общие условия кредитования.

- 600 – 650 баллов – Удовлетворительная оценка кредитной истории. Кредит возможен, но условия будет диктовать банк. Возможно снижение запрашиваемой одобренной суммы и повышенный процент по кредиту.

- 500 – 600 баллов – Оценка ниже среднего.

Что означает кредитный рейтинг 4 в сбербанке?

При подобном значении данного показателя, проблем с получением кредита не может быть в принципе. Ведь, как показывает практика, даже при значении 640-650 баллов, абсолютное большинство банковских организаций без проблем предоставляют весьма крупные потребительские кредиты.

То есть по факту они готовы предоставлять заемные средства гражданам без обеспечения обязательств со стороны последних (за соответствующую плату в виде повышенных процентных ставок по кредиту, разумеется). На практике трудности, как правило, начинаются со значения в 610 баллов и ниже.

Лицу для получения кредита в этом случае, в зависимости от конкретной ситуации, банк может или вовсе отказать в предоставлении денежных средств, или же потребует от него значительный комплект документов и обеспечение.

Разумеется, и ставка по кредиту, скорее всего, будет установлена в более значительном размере.

Пять причин, почему банк откажет в кредите хорошему заемщику

Ростовщики были известны ещё много столетий назад. Эти люди давали деньги под проценты. И сейчас предоставление займов не потеряло своей актуальности. Многие банки только и существуют благодаря тому, что выдают кредиты населению.

Но и раньше, и в наши дни всегда существовал риск, что должник не сможет вовремя вернуть взятую ссуду. Для минимизации подобных явлений современные банки придумали специальный аналитический подход, позволяющий определить платёжеспособность человека, который назвали кредитным рейтингом. Для определения финансовой стабильности клиента производят оценку в несколько этапов.

Ключевые показатели входят в 4 раздела: рыночное позиционирование, анализ аккредитива, финансовая история и личные характеристики клиента.

Что такое кредитный рейтинг 4?

Важно

Многие банки также запрашивают регистрацию в регионе присутствия. Заемщик, который не ознакомился со всеми требованиями и подал заявку, может получить отказ, если он не соответствует хотя бы одному из них. Чем неприятны частые отказы в кредитах? Банки направляют в бюро кредитных историй информацию не только о выданных займах, но и о заявках на кредиты.

Отказ отражается в кредитной истории человека. «Наличие одного или небольшого количества отказов в кредитной истории за короткий промежуток времени совсем необязательно будет решающим фактором при принятии решения для большинства банков, но если кредитор увидит, что потенциальный заемщик одновременно обращался за однотипными займами в несколько банков, то будет трактовать это как острую потребность в деньгах и оценит финансовое состояние человека как не самое лучшее», — рассказывает Алексей Волков из НБКИ.

Кредитный рейтинг бесплатно онлайн — узнаем и пользуемся

Имейте в виду: вопреки расхожему заблуждению, кредитные история и рейтинг сравнительно лучше у дисциплинированного плательщика по кредитам, нежели у лица, которое в принципе не пользовалось соответствующими банковскими услугами. 2. Документы, представляемые в банк, должны тщательно проверяться самим заявителем. Ведь иногда в кредите могут отказать просто по причине опечаток и неточностей технического характера в той или иной форме. 3.

Внимание

Неиспользуемые кредитные карты желательно аннулировать. Также не стоит заводить новых кредиток, если в этом нет острой необходимости. Много кредитных карт – однозначный минус для рейтинга.

4. Кредитные обязательства должны быть четко спрогнозированы заемщиком. Для этого можно пользоваться, например, специальными калькуляторами, которые банковские организации размещают на своих официальных сайтах.

Кредитный рейтинг

Сбербанк пользуется огромной популярностью, так как на протяжении долгого времени стабильно работает и качественно обслуживает всех своих клиентов. Наиболее популярной услугой выступает кредитование. Но бывают случаи, когда клиентам приходит отказ от организации в выдаче кредита. На этой почве у многих возникает вопрос о том, что значит кредитный рейтинг «4» в Сбербанке.

- Кредитный рейтинг «4» в Сбербанке – что это значит

- Что влияет на личный рейтинг

- На что оказывает влияние низкий рейтинг

Кредитный рейтинг «4» в Сбербанке – что это значит При расценивании заявки на ссуду от клиента банк проводит анализ целого ряда параметров исходя из которых принимает свое окончательное решение. При анализе этих параметров происходит оценка кредитоспособности обратившегося за помощью клиента. В результате формируется рейтинг по кредитам.

Регистрация

Используйте кредитные калькуляторы на сайтах банков, чтобы максимально предугадать условия будущего кредита и не обращаться с просьбой о займе лишний раз. Ведь если брать их слишком часто или получать отказы, то можно существенно понизить свой кредитный рейтинг. В-пятых, аннулируйте неиспользуемые кредитки.

Большое количество оформленных кредиток также понижает кредитный рейтинг. Аннулируйте не все, а те, которыми не пользуетесь. Полезно знать: лучше оставить хотя бы одну карту, которую вы получили давно — так вы покажете банку, что уже много времени пользуетесь кредитными продуктами и разбираетесь в них.

_ И наконец, не совершайте «жестких» запросов своего кредитного рейтинга.

Что значит кредитный рейтинг 4 в сбербанке

После оценки каждый человек, желающий взять кредит, получает определённый балл, исходя из которого банк будет решать, сотрудничать с этой личностью или остеречься, так как высок риск, что деньги не будут возвращены. Для вычислений была разработана специальная система – скоринг. Она учитывает множество факторов, в число которых входят:

- Сроки предыдущих кредитов. Банк предпочитает заёмщиков, которые брали деньги на длительное время и стабильно их возвращали. Это говорит о том, что у человека устойчивое финансовое положение. Вместе с тем, досрочное погашение кредита рассматривается как негативный фактор для организации.

- Регулярность платежей. Это оплата заёмных денег согласно установленному графику. Если возникают просрочки, то банк понижает кредитный рейтинг либо вообще прекращает сотрудничество с клиентом.

- Виды ссуд.

Мы не оцениваем клиента «по одежке», но в то же время существует ряд критериев, которые дают возможность определить человека с низким уровнем социальной ответственности», — говорит Шабашкевич, добавляя, что банк проводит узкоспециализированные проверки, чтобы это определить. Банку точно не понравится, если у будущего заемщика неопрятный вид, на теле есть криминальные татуировки и он не может понятно ответить на простые вопросы. Пятая причина — вы не подошли под требования банка. Обычно банки указывают на сайте, кому они могут выдать кредит. Есть возрастные ограничения: чаще всего заемщик должен быть не младше 21 года и не старше 60 лет, хотя некоторые банки заинтересованы и в кредитовании пенсионеров. Крупные банки, как правило, просят подтвердить свой доход официально, то есть предоставить справку 2-НДФЛ.

Что означают цифры в рейтингах бюро

Кредитное бюро — учреждение, в котором хранится информация о кредитной истории физических и/или юридических лиц, их кредитоспособности с целью ее предоставления различным организациям (например, банкам) по запросу.

Кредитный рейтинг — мера кредитоспособности частного лица (кредитный скоринг). Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории, социально-демографических данных и даже на данных родственников и созаёмщиков.

Рассмотрим кредитный рейтинг каждого бюро кредитных историй в отдельности.

Национальное Бюро Кредитных Историй (НБКИ)

Крупнейшее бюро кредитных историй в Российской Федерации. Создано в марте 2005 года по инициативе Ассоциации российских банков (АРБ) и работает на основании федерального закона №218-ФЗ «О кредитных историях».

Кредитный рейтинг (скоринг) в НБКИ рассчитывается на основании данных о кредитах и займах. Его еще называют кредитный рейтинг FICO® (Файко).

Максимальный балл бюро «850», а минимальный «250». По словам сотрудников бюро, средний балл для получения небольшого потребительского кредита 600-650.

НБКИ — единственное бюро кредитных историй, которое не включает в кредитный отчёт информацию о кредитном рейтинге. Бюро предоставляет эту информацию в отдельном одностраничном отчёте, причем за деньги.

При получении отчета о кредитном рейтинге из бюро, Вы увидите оценку кредитной истории от 250 до 850 баллов, а также описание четырёх факторов, которые влияют на скоринговый балл.

К сожалению, эти описания не всегда отражают действительную ситуацию и не дают понимание, что делать если в кредите отказали.

Чтобы разобраться в причинах отказа — нужно проводить всестороннюю оценку заёмщика.

Отчёт из кредитной истории два раза в год можно получить бесплатно, обратившись напрямую в бюро. Он не будет содержать расчет рейтинга. Бюро и агенты продают рейтинг отдельно. Цена порядка 300-400 рублей. Для получения кредитной отчёта онлайн потребуется подтвержденная учётная запись на портале Госуслуги.

- 690 – 850 баллов – Это отличная оценка кредитной истории. Имея такой балл – вы сами можете выбирать банк. Ищите самые выгодные условия по кредиту, требуйте пониженную ставку.

- 650 – 690 баллов – Стандартный балл и общие условия кредитования.

- 600 – 650 баллов – Удовлетворительная оценка кредитной истории. Кредит возможен, но условия будет диктовать банк. Возможно снижение запрашиваемой одобренной суммы и повышенный процент по кредиту.

- 500 – 600 баллов – Оценка ниже среднего. Доступен только кредит по завышенной ставке, и определенной категории (товарный, обеспеченный) и только на небольшой срок. Высокая вероятность отказа.

- 300 – 500 баллов – Очень плохая оценка кредитной истории. В банках будет отказ с высокой долей вероятности, доступны только микрозаймы в МФО, ломбардах и т.д.

Получить бесплатный отчёт НБКИ

Объединённое Кредитное Бюро — ОКБ. Кредитный рейтинг Сбербанка

Объединённое кредитное бюро — второе по величине из тройки крупнейших бюро кредитных историй России.

В базе данных этого бюро 143,9 миллиона кредитных историй. Эксклюзивный партнер ОКБ — Сбербанк России. Если вы брали кредит в самом крупном банке страны, значит, ваши данные будут именно этом бюро. Но если вы допустите просрочку, то Сбербанк отправит данные об этом сразу во все три бюро.

Бюро учреждено в 2004 году под названием «Экспириан-Интерфакс» американской компанией Experian и группой компаний «Интерфакс».

Кредитный рейтинг (скоринг) в ОКБ рассчитывается на основании данных о кредитах и займах, максимальный балл бюро «5», а минимальный «1». Ниже представлены параметры, которые влияют на кредитный балл.Кредитный рейтинг Сбербанка (ОКБ) состоит из четырех составляющих: код скоринга, количество баллов, рисковый индикатор и индикатор достоверности.

Каждый из этих параметров оценивает различные характеристики заёмщика:

Рисковый индикатор

Число от 1 до 5, определяющее степень благонадежности заёмщика по его социальным-демографическим составляющим: пол, возраст, регион проживания, профессия, образование, семейоное положение.

- рисковый индикатор 1 – самая низкая надежность заемщика (отдаленные регионы, возраст до 21 или свыше 70 лет, отсутствие образования)

- рисковый индикатор 2 – низкая надежность заемщика (неблагоприятные регионы, возраст до 25 или свыше 65 лет, отсутствие средне-специального образования)

- рисковый индикатор 3 – средняя надежность заемщика (среднестатистические показатели возраста, образования, любой регион)

- рисковый индикатор 4 – хорошая степень надежности заемщика (возраста около 30-40 лет, профессиональное или высшее образования, благополучный регион, наличие брака (семьи))

- рисковый индикатор 5 – высокая степень надежности заемщика (средний возраст, высокий доход, федеральные округа, одно и более высших образования, наличие брака (семьи, детей)

Индикатор достоверности

Индикатор достоверности – означает наличие информации о заемщике в бюро кредитных историй. При наличии информации о хотя бы одном кредите в базе данных бюро индикатор достоверности равен 1, при отсутствии каких-либо данных — например, в случае с новым заемщиком, впервые обратившимся за кредитом — индикатор достоверности равен 0.

Код скоринга

Чаще всего в отчете ОКБ можно встретить надпись код скоринга 7. Эта цифра к сожалению для Вас как для заемщика ничего не значит. Но банки и аналитики увидя это число, узнают по какой модели оценки проводился скоринг клиента и смогут сделать какие-то выводы.

Количество баллов

- количество баллов выше 961 – отличная кредитная история, не было просрочек, было много кредитов (одобрение всех видов кредитов)

- количество баллов от 801 до 960 – хорошая кредитная история (хорошая одобряемость кредитов и займов)

- количество баллов ниже от 721 до 800 – средняя оценка кредитная история (в крупных кредитах будет отказ, займ получить возможно)

- количество баллов ниже от 641 до 720 – плохая кредитная история (в кредитах будет отказ, возможность получить займ в МФО, ломбарде)

- количество баллов ниже 560 – очень плохая кредитная история, безнадежный долг, банкротство (во всех кредитах и займах будет отказ)

«Сбербанковскую» версию кредитного отчёта и кредитного рейтинга ОКБ можно получить на сайте Сбербанка через личный кабинет или при обращении лично в отделение.

Объединённое Кредитное Бюро — ОКБ. Кредитный рейтинг ОКБ

Не смотря на то, что мы говорим об одном и том же БКИ, версии отчётов полученных в Сбербанке, отличаются от отчётов, полученных напрямую в бюро. В отчёте Сбербанка Вы не нейдете персональных данных, а также кредитный рейтинг Сбербанка включает ряд параметров, которые отсутствуют в оригинальном документе. О них мы писали выше.

Шкала рейтинга идентична Сбербанковской, но нет рисковых индикаторов, зато есть факторы, негативно влияющие на значение Персонального кредитного скоринга:

- Наличие просрочек свыше 30 дней

- Высокая долговая нагрузка

- Большое количество запросов на проверку кредитной истории за последние полгода

- Небольшой возраст кредитной истории (до 1 года)

Из этого мы можем сделать выод, что для роста кредитного скоринга необходимо, чтобы не было длительных просрочек (или вообще их не было), не было большой кредитной нагрузки, не было частых обращений за кредитами и возраст истории должен быть не менее года.

Заказать кредитный отчёт с кредитным рейтингом ОКБ онлайн можно бесплатно дважды в год. Как всегда, понадобится учётная запись на Госуслугах.

Получить бесплатный отчёт ОКБ

Кредитное бюро «Эквифакс»

«Эквифакс» входит в четверку крупнейших бюро страны. Организованное в 1899 году в США, имеет статус международного кредитного бюро, поскольку общая база БКИ включает данные бюро кредитных историй из 19 стран мира.

«Эквифакс» является членом Ассоциации региональных банков России (АСРОС), а также Российской ассоциации электронных коммуникаций (РАЭК)

Кредитный рейтинг (скоринг) в «Эквифакс» рассчитывается на основании данных о кредитах и займах, максимальный балл бюро «999», а минимальный «1», где оценка строится так:

- 1-596 — очень плохая кредитная история, кредит получить невозможно

- 596-665 — плохая кредитная история, можно средняя вероятность одобрения займов, отказ в банках

- 665-895 — удовлетворительная оценка, вероятность одобрения займа в МФО высока, в кредите вероятнее всего будет отказ

- 895-950 — хорошая кредитная история, возможность получения кредитов в банках

- 950-999 -отличная кредитная история, возможность получения крупных кредитов наличными и ипотеки.

В «Эквифакс» получить кредитный рейтинг возможно вместе с кредитным отчетом два раза в год бесплатно on-line на сайте бюро (при условии прохождение тестирования или авторизации на портале Госуслуги)

Бесплатный отчёт Эквифакс

Кредитное бюро «Русский Стандарт»

ООО «Кредитное бюро Русский Стандарт» — дочернее предприятие АО «Банка Русский Стандарт» — один из лидеров российского рынка кредитных историй. В Бюро хранится более 140 миллионов записей о кредитных историях и о запросах.

Бюро осуществляет деятельность в соответствии с требованиями ФЗ №218 «О кредитных историях» и действующими национальными и международными стандартами в области защиты информации.

Объем эксклюзивных данных АО «Банка Русский Стандарт» составляет свыше 35 миллионов кредитных историй субъектов — заемщиков.

Кредитный отчет КБРС можно получить

- В личном кабинете Бюро

- Обратиться в клиентский офис Бюро Москва, Семеновская площадь, дом 7, корпус 1

- У агентов Бюро, в том числе на нашем сайте

- В приложении Кредитная история в КБРС для Android и Apple

Бюро Русский Стандарт предоставляет отдельный сервис «Кредитный скоринг» в личном кабинете бюро. При заказе полного кредитного отчёта, скоринг также будет предоставлен вместе с ним.

Скоринг позволяет быстро оценить свои шансы на получение кредита без детального анализа кредитной истории, выбрать тип кредитной организации (банк, МФО/КПК), а также получить рекомендации по его улучшению.

На что влияет низкий кредитный рейтинг

Если у вас низкий скоринговый балл — вероятнее всего в вашу кредитную историю закралась ошибка, или в прошлом вы подпортили себе кредитную историю, оплачивая кредиты не вовремя.

Так же информация может не отображать кредиты во всех бюро, т.к. все банки передают информацию в разные бюро, лишь некоторые пользуются сразу 4-мя крупнейшими. Поэтому не удивляйтесь, если вдруг в каком-то кредитном отчете не обнаружите кредита.

При рассмотрении заявки о выдаче заёмных средств, кредитной организации важна не только дисциплина заемщика, т.е. на сколько хорошо вы исполняете свои обязательства, но и ваша платежеспособность, поэтому:

- банк не выдаст кредит, если у вас хорошая история, но в данный момент времени вы официально не трудоустроены и не имеете подтвержденного заработка;

- если у вас хорошая платежеспособность, и отличная кредитная история, банк может отказать в кредите, потому что у вас уже слишком много кредитных обязательств;

- если у вас немного испорчена кредитная история, но устойчивое финансовое положение банк может пойти на встречу, выдав кредит на маленькую сумму и на минимально возможный срок;

- банк не выдаст кредит, если вы уже должны другому банку и не погашаете свой долг.

Кредитная история хранится в бюро кредитных историй. В России четыре бюро, в которых банки проверяют кредитную историю перед выдачей кредита. Банки сопоставляют воедино данные их этих бюро, добавляют информацию о вашем доходе, возрасте, регионе, работе, семейном положении и принимают решение.

Чтобы проверить кредитную историю и оценить шансы на кредит нужно получить и проанализировать кредитные отчёты. Минимум нужен один отчёт. Для полной оценки рекомендуется отчёты всех четырёх бюро.

У ВАС ЕСТЬ ОФИЦИАЛЬНЫЙ КРЕДИТНЫЙ ОТЧЁТ БЮРО КРЕДИТНЫХ ИСТОРИЙ НБКИ, ОКБ (СБЕРБАНК), КБРС ИЛИ ЭКВИФАКС?

Загрузите отчёт любого или всех этих бюро и получите оценку вашей кредитной истории от сервиса «ПРОГРЕССКАРД™».

Вы узнаете:

- Ваш настоящий кредитный рейтинг

- Сводку и сравнение всех загруженных отчётов

- Способы оптимизации платежей по текущим кредитам

- Список возможных ошибок в кредитной истории

- Причины отказа в кредитах

- Рекомендации по улучшению кредитного балла

- Актуальные предложения банков, доступные в Вашей ситуации

Загружайте только отчёты кредитных бюро НКБИ, Эквифакс, КБРС и ОКБ (Сбербанк).

В случае отказа системы в загрузке отчёта — пришлите нам его на почту, чтобы мы исправили ошибку.

Кредитную историю можно заказать два раза в год бесплатно во всех бюро кредитных историй. Переходите по кнопке ниже для получения инструкции по проверке кредитной истории в четырёх бюро кредитных историй.

Получить бесплатно кредитную историю

Кредитный рейтинг 4 — что это значит в Сбербанке. 4 — хороший кредитный рейтинг?

Статья описывает, каким образом и на основе каких показателей рассчитывается кредитный рейтинг Сбербанка, рассматриваются способы улучшения кредитной истории.

необходим для определения благонадежности и платежеспособности потенциального клиента, чтобы принять решение, выдать ему заем или нет. Банки по-разному подходят к расчету рейтинга.

В Сбербанке каждому клиенту присваивается значение от 1 до 5, где хороший кредитный рейтинг — 4. Что это значит в Сбербанке? Такой клиент получает одобрение запрашиваемой суммы с правом оформления кредита на выгодных условиях.

Рассмотрим подробнее, как повысить кредитный рейтинг в Сбербанке и на основе каких показателей он вычисляется.

Зачем нужен рейтинг и что он означает

Банковские организации для того, чтобы определить благонадежность клиента в целях выдачи кредита, формируют параметры оценки.

У банков они могут отличаться, это зависит от установленного допустимого уровня риска.

Популярным методом оценки является присвоение кредитного рейтинга каждому будущему заемщику, который отправил заявку на одобрение займа и на основе этого принятие решения о выдаче денег.

По какой шкале оценивается кредитный рейтинг в Сбербанке? Он построен на разделении граждан на 5 групп.

| Кредитный рейтинг Сбербанка | Условия присвоения | Решение о выдаче денег |

| 1 | Клиенты с огромным количеством долговых обязательств, нарушающие закон, были случаи невозврата долга, не соблюдают сроки и условия возврата обязательств. | Отказ |

| 2 | Клиенты регулярно допускают просрочки по другим кредитам, отсутствует стабильность в финансовом положении. | Отказ или сокращение суммы с одобрением повышенной процентной ставки |

| 3 | Клиенты, которые ранее не оформляли кредит, или те, кто редко допускал нарушения в договоре займа. | Одобрение требуемой суммы но с повышенной процентной ставкой. Возможно, потребуется дополнительное обеспечение |

| 4 | Клиенты регулярно пользуются займами, не допускают нарушения условий договора. | Одобрение |

| 5 | Клиенты имеют большой и стабильный доход, оформляли ранее кредиты и не допускали просрочек. | Одобрение |

Если очень хороший кредитный рейтинг «4», что это дает? Клиенту одобрят запрашиваемую сумму по рыночной процентной ставке, оснований для отказа в таком случае нет. Гражданин может оформить следующие виды продуктов:

- потребительский заем;

- кредитная карта;

- автокредит;

- ипотека.

Какой кредитный рейтинг считается хорошим? Клиенты со значением «4» или «5» имеют шансы получить положительное решение от банка.

Параметры для оценки при формировании рейтинга

напрямую зависит от кредитной истории. Они формируются на основе анализа следующих показателей:

| Показатель | Условия присвоения самого хорошего кредитного рейтинга |

| Сумма долговых обязательств | Полученный результат не должен превышать половины дохода заемщика |

| Финансовое положение | Наличие постоянного дохода |

| Период ведения трудовой деятельности | Работа долгое время в одной организации |

| Работодатель | Федеральная компания, партнер банка или государство |

| Период времени между оформлением последнего займа и датой оценки | Не менее 1 года |

| Досрочное погашение | Не применялось |

| Просрочки, штрафы, невыполнение условий договора займа | Отсутствуют |

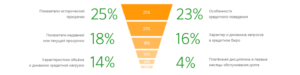

Каждый из показателей влияет в разной степени на окончательный результат:

- просрочки за весь период — 25%;

- долговое поведение — 23%;

- просрочки за последнее время — 18%;

- периодичность подачи заявок на одобрение новых кредитов — 16%;

- соотношение долговых обязательств и дохода — 14%;

- просрочки и досрочное погашение в первые месяцы после оформления займа — 4%.

Если ваш кредитный рейтинг «4», что это значит? Это говорит о том, что один или два из этих параметров отклоняются от базового значения.

Пути повышения кредитного рейтинга

Если Сбербанк отказал в выдаче займа или одобрил сумму ниже запрашиваемой по повышенной процентной ставке, то это свидетельствует о кредитном рейтинге на уровне «3» и ниже. Чтобы исправить ситуацию, можно провести следующие действия:

- закрыть кредитные карты и займы;

- улучшить финансовое положение путем приобретения официального дополнительного заработка;

- прекратить досрочное погашение кредитов;

- оформить или приобрести имущество в собственность;

- сделать карту Сбербанка зарплатной, открыть в Сбербанке вклады для размещения накоплений;

- оформить новый кредит, осуществлять погашение согласно графику;

- не иметь одновременно два и больше долговых обязательств;

- не подписывать договор поручительства для третьих лиц;

- не допускать образования просрочек.

Для получения рейтинга «4» или «5» требуется, чтобы доходы были в 2–3 раза больше имеющихся обязательств. Необходимо иметь в виду, что рейтинг не меняется мгновенно, после совершения указанных действий потребуется 3 месяца для обновления базы.

Как узнать кредитный рейтинг

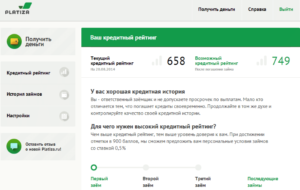

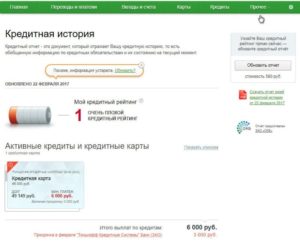

В Сбербанке предоставляется услуга по формированию кредитного отчета, где указывается следующая информация:

- рейтинг;

- дата обновления;

- действующие кредиты;

- закрытые кредиты;

- организации, запрашивающие кредитную историю.

Стоимость услуги составляет 580 рублей, получить ее можно через интернет-банк «Сбербанк Онлайн». Оформить отчет в мобильном приложении возможности нет.

Для получения отчета требуется:

- Зайти в «Сбербанк Онлайн» с помощью логина и пароля, который можно получить в банкомате.

- Выбрать раздел «Кредиты», далее — «Кредитная история».

- Перейти по ссылке «Получить кредитную историю».

Оплата будет списана автоматически с подключенной карты. Такой отчет позволит не только узнать значение рейтинга, но и поможет выявить ошибки в процессе его определения.

Например, в отчете может отражаться, что кредит является действующим, а у гражданина есть подтверждение его закрытия.

В таком случае необходимо позвонить на горячую линию или обратиться к сотрудникам в офисе Сбербанка для исправления неточностей.

Таким образом, в процессе одобрения кредитной заявки Сбербанк присваивает каждому клиенту рейтинг в зависимости от его финансового положения, кредитного поведения, уровня долговой нагрузки.

Благонадежные клиенты с точки зрения Сбербанка должны иметь очень хорошую историю займов. Это означает, что необходим кредитный рейтинг 4 или 5 для физического лица.

Тогда такой клиент может получить ипотеку, кредитную карту, потребительский или автокредит на выгодных условиях.

Кредитный рейтинг 4, что это значит в Сбербанке?

Банки не выдают кредиты, не оценив надежность физических лиц, обратившихся за определенной денежной суммой в долг. Для этого проводится специальный анализ, в результате которого выводится число. Оно дает представление об ответственности и платежеспособности человека.

Определение кредитного рейтинга

Каждой скоринговой программой рейтинг рассчитывается индивидуально. В процессе проверки специалистами банков вносится много информации о заемщике. Чем ее больше, тем точнее выдается результат. Кроме значения 4, может присваиваться балл 3, 5, 2, 1.

Вся процедура оценки клиента с присвоением ему определенного рейтинга проходит за несколько этапов:

- Сотрудники службы безопасности проверяют на подлинность и достоверность содержащейся информации пакет документов, предоставленный заемщиком.

- После принятия бумаг на рассмотрение, менеджеры кредитного отдела начинают непосредственную оценку клиента.

- Сведения заносятся в банковскую программу, с помощью определенного алгоритма проводится обработка внесенных данных.

- Заявителю присваивают кредитный рейтинговый балл. На его основании сводится информация о финансовой устойчивости, платежеспособности и добросовестности клиента.

- Банковские работники изучают документацию заемщика, его рейтинг, проводят с ним беседу. В итоге сформировывается еще более точный образ претендента на кредит. Менеджеры вносят дополнительную информацию о нем, что может повлиять на конечный показатель.

Оценку проводит практически каждый банк, в независимости от величины кредита и его вида. В микрофинансовых организациях анализ клиентов считается более простым, иногда ими совсем не используется скоринг. Физические лица зачастую получают незначительные суммы под грабительские процентные ставки только по одному документу.

При расчете рейтинга учитываются различные параметры:

- своевременность перечисления денежных средств по кредитам;

- наличие задолженностей по другим займам (если они присутствуют, то возможность оформить новый кредит снижается);

- продолжительность кредитных историй – чем длительнее и положительнее, тем больше доверия они вызывают у банков;

- виды ранее взятых кредитов – крупный займ, погашаемый вовремя в течение долгого времени, характеризует клиента с хорошей стороны;

- опыт работы и правовая организация предприятия, где трудоустроен клиент (у банков есть список компаний, чьи сотрудники могут претендовать на применение особых условий при кредитовании);

- число поданных заявок на кредит – все обращения обязательно указываются в общей базе данных, поэтому их большое количество отрицательно сказывается на рейтинге.

Погашения займов раньше срока вообще не влияют на конечный результат. Некоторыми банками это расценивается, как не благоприятная сторона заемщика, ведь досрочное закрытие долга лишает их прибыли.

Что значит рейтинг 4 в Сбербанке?

Цифрой 4 наделяются клиенты, имеющие очень хорошие кредитные истории. Соответственно, заявки от них на новые займы будут одобряться с высокой долей вероятности.

Выяснить показатель своего рейтинга можно лишь за определенную плату. Запрос отправляется на официальном сайте Сбербанка через личный кабинет. Люди, не пользующиеся интернетом, могут лично обратиться в ближайший филиал организации с соответствующим заявлением.

Присвоение заемщику оценки 4 значит, что в Сбербанке он имеет положительную репутацию и банк готов оформить крупный займ, в т.ч. ипотеку.

Однако при таком рейтинге существуют ограничения по величине кредита и минимальной ставки по нему. А прочие условия с уверенностью можно назвать самыми благоприятными.Кроме этого, клиентам с финансовым показателем 4 активно предлагается оформление премиальных кредитных карт с лучшими условиями и увеличенным лимитом.

Методы повышения кредитного рейтинга

Улучшение кредитного рейтинга вполне возможно, нужно лишь вовремя производить ежемесячные взносы и не допускать образования просрочки. Кроме этого, повысить свой финансовый показатель можно, если придерживаться следующих рекомендаций:

- Иногда банками предоставляется право выбирать подходящий день для перечисления денег в счет оплаты кредита. Лучше указывать период, идущий сразу после получения заработной платы. Также важно учесть еще пару дней, если работодатель вдруг задержит выплату.

- Оформление кредитов в одной финансовой организации положительно влияет на благонадежность заемщика. К тому же статус постоянного клиента помогает получить займ с пониженной ставкой.

- После погашения задолженности, лучше сохранять кредитный лимит. Также на показатель рейтинга влияет активное использование средств по карточке.

- С кредитной карты желательно не снимать целиком разрешенную сумму. Лучше оставить некоторую сумму денег для формирования положительного мнения о себе.

- Если кредитная история испортилась, то исправить ее можно при помощи оформления небольших кредитов в микрофинансовых организациях и быстрого их погашения. В некоторых МФО разработаны программы для улучшения рейтинга заемщиков.

- Один раз за 12 месяцев каждый человек может бесплатно проверить свой финансовый статус в БКИ. Этим лучше не пренебрегать, ведь периодически специалисты в банках допускают ошибки при внесении информации о заемщиках в базу данных.

Банки не начисляют рейтинг в качестве награды и не присваивают за вознаграждение. Его можно только заработать через добросовестное погашение взятых обязательств.