Максимальная сумма потребительского кредита

Содержание

Потребительские кредиты без поручителей: проценты и условия

» Кредиты » Потребительские кредиты без поручителей: проценты и условия

Обновление: Январь 10, 2019

Потребительские кредиты без поручителей и залога дают многие банки: смотрите, выгодные ли процентные ставки и условия по займам без поручителей и залога в 2018-2019 году.

Потребительский кредит без поручителей и залога, то есть без обеспечения, сегодня можно получить практически в каждом банке. Для этого не требуется закладывать имущество или привлекать поручителей.

Особенностями потребительского кредита без поручителей и залога являются более высокие процентные ставки, по сравнению с займами с обеспечением, а также меньшая сумма и срок.

Потребительские кредиты без поручителей и залога имеют более высокие проценты, поскольку банк закладывает в стоимость займа риск невозврата.

Впрочем не надо полагать, что можно запросто отказаться от погашения кредита без обеспечения.

Банк подаст в суд, выиграет, и тогда приставы арестуют не заложенную недвижимость, как в случае с займом под залог, а все имущество, включая автомобиль, гараж, квартиру…

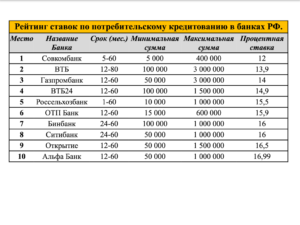

Кредиты без поручителей 2018-2019: ставки и условия

Потребительские кредиты без залога и поручителей можно получить во многих банках, сравните какие проценты сегодня предлагают банкиры на займы без обеспечения.

Сбербанк: Потребительский кредит без обеспечения

Кредит без залога и поручителей в Сбербанке можно получить на сумму до 5 млн рублей.

Условия

- Возраст заемщика: от 21 года до 70 лет (на момент возврата кредита).

- Минимальная сумма: 30 000 рублей

- Максимальная сумма: 5 млн рублей

- Срок: от 3 месяцев до 5 лет.

- Комиссия за выдачу кредита: отсутствует.

- Обеспечение: не требуется.

Процентные ставки

Ставки при сумме кредита до 300 000 рублей

| Зарплатные клиенты | от 12,9% до 18,9% |

| Общие условия | от 13,9% до 19,9% |

Ставки при сумме кредита от 300 000 до 1 млн рублей

| Единые условия | от 11,7% до 15,7% |

Ставки при сумме кредита от 1 млн рублей

| Единые условия | от 11,7% до 15,7% |

Смотрите процентные ставки и условия всех кредитов Сбербанка →

Кредит банка ВТБ наличными

Займ предполагает получение крупной суммы по минимальной процентной ставке. Это базовые условия, на которых деньги в банке могут получить так называемые «клиенты с улицы».

Условия кредита

- Срок: 6 — 60 мес.

- Сумма: 100 000 — 3 млн руб.

Процентная ставка

Применима только при заключении договора страхования по программе «Финансовый резерв»

| Сумма, руб. | 100 000 — 499 999 | 500 000 — 3 млн |

| Ставка, % годовых | от 11,7% | от 10,9% |

Снижение ставки до 7,9% — для тех, кто активно пользуется кредитной Мультикартой с опцией «Заемщик».

Смотрите условия и процентные ставки кредитов ВТБ

Россельхозбанк: кредит без обеспечения

Потребительский кредит Россельхозбанка без поручителей и залога предоставляется на любые цели.

Потребительский кредит Газпромбанка без обеспечения

Это займ Газпромбанка на различные потребительские цели. Выдается без залога имущества и без поручителей.

Кредит Райффайзенбанка «Персональный кредит»

Потребительский займ Райффайзенбанка без залога и поручительства на неотложные нужды предоставляется без обеспечения и в короткие сроки. Есть возможность подтверждения неофициального дохода справкой по форме банка. Выдается бесплатная дебетовая карта MasterCard Standard.

Процентная ставка:

11,99% годовых — в первый год кредитования;

9,99% годовых — со второго года выплаты кредита при условии страхования;

16,99% годовых без участия в программе финансовой защиты.

Потребительский кредит в Альфа-Банке: стандартные условия

Рассмотрим ставки и условия получения кредита наличными Альфа-банка для обычных клиентов (стандартные условия).

Какая максимальная сумма кредита в Сбербанке

Многие из нас время от времени сталкиваются с проблемой дефицита денежных средств.

Чтобы приобрести дорогой автомобиль, купить квартиру или дом, дать хорошее качественное образование детям приходится брать кредиты. При этом, естественно, каждый заемщик, сравнивая имеющиеся на рынке кредитования предложения, ищет доступные и выгодные варианты.

Сбербанк России предлагает разные кредитные программы, в том числе для пенсионеров, без скрытых комиссий и платежей. Доступность условий обеспечивается регулярным снижением процентной ставки и гарантией надежности банка. Поговорим о том, как рассчитать максимальную сумму в зависимости от цели кредитования.

Потребительский кредит

Безусловно, чем выше размер займа, тем жестче выдвигаемые требования и длиннее список необходимых подтверждающих документов и справок. Максимальная сумма потребительского кредита определяется, исходя из нескольких важных условий, а именно:

- оценки платежеспособности потенциального Заемщика;

- наличия обеспечения.

В расчет включаются доходы по основной работе, а также из других возможных источников. Суммы могут различаться и не обязательно, что Вам выдадут максимально возможную. Ведь оценивается платежеспособность очень строго, с обязательной проверкой всей информации.

В Сбере верхний предел потребительского займа составляет (на 2017 год):

- 1 500 000 – без обеспечения, достаточно только предъявить собственный паспорт. Оперативное рассмотрение заявки и оформление. Срок до 5 лет.

- 3 000 000 – с обеспечением/поручительством двоих физических лиц. Срок также до 5 лет.

- 10 000 000 – предоставляемого под залог имеющихся объектов недвижимости. Срок до 20 лет, не требуется первоначальный взнос. В качестве залоговых объектов могут рассматриваться квартира, земельный участок, дом или иное собственное имущество.

Кроме того, в Сбербанке разработана специальная военная программа для участников НИС:

- сумма максимально составляет – 500 000/1 000 000 для заемщиков без обеспечения/с поручительством;

- срок выдачи – до 5 лет;

- цель получения – любая, в том числе использование на доплату за приобретаемое жилье.

Самостоятельно узнатьреальную сумму можно в соответствующем разделе с помощью кредитного калькулятора. К примеру, для кредита без обеспечения https://www.sberbank.ru/ru/person/credits/money/consumer_unsecured.

Ипотека

Для ипотечного кредита, помимо доходов по основной деятельности, банком учитываются:

- доходы по дополнительной работе;

- доходы от частной практики;

- доходы от предпринимательской деятельности;

- получаемая пенсия, включая назначенную по инвалидности, за выслугу и пр.;

- выплаты судьям, кроме особых кредитных программ;

- иные источники получения прибыли.

При этом необходимо подтвердить наличие средств на первоначальный взнос до или одновременно с получением первой суммы кредита на жилье. А общий размер займа не должен превышать 80 % от всей стоимости приобретаемого объекта недвижимости или реконструируемых работ. Для программы «Молодая семья» – 85 %.

В качестве подтверждающих первоначальный взнос документов принимаются:

- платежные документы на оплату;

- выписка по счету;

- документ о стоимости реализуемого имущества;

- документ о праве получения бюджетных средств на оплату.

Актуальные программы выдаваемых ипотечных кредитов для физических лиц:

- на покупку готового жилья – от 300 000 рубл. предоставляется на приобретение желаемых объектов недвижимости вторичного рынка. Срок выдачи – до 30 лет;

- на приобретение строящегося жилья – от 300 000 предоставляется на приобретение объектов недвижимости первичного рынка. Срок выдачи – до 30 лет;

- на покупку жилья с использованием в расчетах средств материнского капитала – действительно в рамках программ по приобретению готового или строящегося жилья;

- на строительство загородного дома – выдается сроком до 30 лет на суммы от 300 000.

Не забывайте о том, что возможная сумма кредита оценивается индивидуально в конкретном случае по каждому клиенту. И при попытке заемщика слукавить и предоставить неверные данные по зарплате или по доходу, можно не только не получить деньги, но и навсегда попасть в черный список Сбербанка.

Автокредит

Условия кредитования на покупку автомобиля в Сбербанке предусматривают наличие обеспечения, в качестве которого выступает приобретаемый транспорт.

В 2016 году Сбером предлагаются 2 варианта автопрограмм:

- Базовая – договор подписывается с самим банком, условия оговариваются индивидуально, а займ выдается на ту машину, которую выбирает клиент (новую или бу).

- Специальная – договор подписывается непосредственно в автосалонах-партнерах Сбербанка и предусматривает льготные условия кредитования. Одно из них – компенсация части расходов покупателя за счет скидки на приобретение автомобиля.

Процентная ставка будет зависеть от того, какую программу выберет заемщик, валюты договора и срока выдачи.

Максимум для организации

Обратиться за кредитом в Сбербанк могут и юридические лица – представители малого бизнеса и корпоративного сегмента.

Разнообразные программы кредитования действуют как для развития бизнеса, так и для его создания «с нуля».

Длительные сроки возврата долгов и максимальные заемные суммы, исчисляемые миллионами рублей, а также гибкие условия, будут интересны руководителям, желающим развивать свои предприятия.

В качестве обеспечения рассматриваются принадлежащие организации активы, включая ценные бумаги и гарантии прочих банков, а без обеспечения предприниматели могут взять займы со сроком действия до 3 лет и на любые цели.

В заключение хочется отметить, обязательно перед тем как обращаться в тот или иной банк и брать долги, оцените свои реальные финансовые возможности, взвесьте все плюсы и минусы. Обдумайте заранее план действий и просчитайте примерный ежемесячный бюджет, чтобы вовремя каждый месяц оплачивать текущие проценты и избежать неприятных последствий штрафных санкций.

позитив:

Очень ждем ваши отзывы, репосты и комментарии, спасибо.

Максимальная сумма потребительского кредита | Кредиты

Банк стремится привлечь клиентов и перевести их в категорию постоянных. Для это предлагает выгодные условия и низкие процентные ставки. Взять потребительский кредит в Почта Банке можно, заполнив заявку онлайн через официальный сайт. Гарантированная ставка может вернуть до половины выплаченной кредитной суммы на счёт заёмщика. Главное — строго выполнять условия программы.

Условия и характеристика кредитов

В Банке Почта России доступны следующие виды кредитования:

- Первый почтовый;

- Просто;

- Специальные программы для корпоративных клиентов;

- Кредитование пенсионеров;

- Займ на обучение Знание-сила;

- Оформление кредита на покупку;

- Рефинансирование.

Условия по каждому продукты уникальны. Процентная ставка на потребительский кредит Почта Банк зависит от типа выбранной программы.

Дополнительно подключенная услуга — Гарантированная ставка — при соблюдении всех предусмотренных условий может снизить процент по кредиту до 14,9% годовых. Разница будет зачислена на сберегательный счёт.

Выполнение условия своевременного внесения ежемесячного платежа без просрочек в течение последних 12 месяцев — обязательно.

Базовые кредиты

Взять кредит в Почта Банке можно на любые нужды. Условия позволяют пользоваться ссуженными средствами сразу после получения, а платить за них через несколько лет. К тому же, процент может быть снижен при подключении услуги Гарантированная ставка.

Первый почтовый

- Процентная ставка определяется индивидуально от 16,9% годовых;

- Сумма займа до 1 миллиона рублей;

- Максимальное время действия договора до 5 лет.

Предоставленные средства можно потратить на любые цели, это могут быть покупка мебели, крупной бытовой техники или ремонт.

Потребительский кредит Почта Банк можно рассчитать, используя калькулятор, на официальном сайте.

Если хотя бы один платеж вы не внесли вовремя или в нужной сумме, то условия программы Гарантированная ставка считаются нарушенными и могут прекратить своё действие. Процентная ставка после того, как потребительский кредит будет выплачен, не снизится.

Просто кредит

Заявку на получение этого займа можно подать онлайн, заполнив специальную форму на официальном сайте Банка Почта России и узнать решение уже через пять минут.

Характеристики:

- Фиксированный размер займа 30 000, 40 000 и 50 000 рублей;

- Ежемесячный платёж соответственно 3000, 4000 и 5000 рублей;

- Кредит предоставляется сроком до 1 года;

- Решение о выдаче и оформление кредита производится в день обращения.

Взять потребительский Просто кредит в Почта Банке можно за один час при личном обращении с заявкой в банк.

Гарантированная ставка на данный кредитный продукт не распространяется. Процент фиксированный на весь срок договора.

Для корпоративных клиентов

Индивидуальные условия на потребительский кредит:

- Сумма займа до 1 000 000 рублей;

- Максимальный срок кредитования до 5 лет;

- Ставка от 16,9%;

- Возможность вернуть до половины от общей суммы кредита наличными.

Чтобы стать участником корпоративной программы необходимо предоставить ИНН своей организации.

Кредит на покупки

Сначала необходимо определиться с общей стоимостью покупки, затем обратиться к представителю банка, чтобы оформить заявку.

После принятия положительного решения, необходимая сумма перечисляется на пластиковую карту, и ею можно сразу расплачиваться.

- Сумма займа от 3 до 300 тысяч рублей;

- Клиент сам определяет первоначальный взнос от 0 до 90%;

- Срок принятия решения от 30 минут в день обращения;

- Займ предоставляется на срок от 3 до 36 месяцев.

Нет необходимости долго ждать, взять потребительский кредит Почта Банк можно в день обращения с минимальным пакетом документов и на выгодных условиях.

Пенсионеры

Для пожилых людей, получающих пенсию в Почта Банке предусмотрены льготные условия кредитования по сниженной ставке. Наличные можно получить в день обращения. Необходимая сумма перечисляется на пластиковую карту.

- Процентная ставка потребительского кредита Почта Банк от 16,9%;

- Сумма займа до 150 тысяч рублей;

- Срок кредитования до 3 лет;

- Решение о выдаче кредита формируется в день обращения;

- Выгодные дополнительные программы страхования жизни и здоровья.

Для пенсионного кредита так же предусмотрено оформление программы, с помощью которой будет снижена процентная ставка — Гарантированная ставка. Калькулятор не может произвести такой расчет на сайте, но кредитный специалист будет готов оказать вам помощь в этом при обращении.

Студенты

Примерную стоимость потребительского кредита Почта Банк можно рассчитать, используя кредитный калькулятор. В поля электронной формы нужно внести общую сумму займа и срок обучения. Программа рассчитает необходимый ежемесячный платёж.

От других кредитных продуктов Знание-сила отличается нестандартной выплатой основного долга. Особенностью этой ссуды является только выплата процентов по основному долгу. Оставшуюся сумму можно погасить после окончания обучения. Доступна Гарантированная ставка.

- Сумма до 2 000 000 рублей;

- Предоставляется для учащихся не моложе 14 лет;

- Срок до 150 месяцев;

- Фиксированная процентная ставка определяется индивидуально от 14,9%.

При возможности самостоятельно оплатить семестр, можно отложить визит в банк до следующего периода.

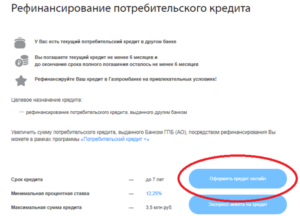

Рефинансирование

Чтобы оформить услугу рефинансирования необходимо обратиться к сотруднику на соответствующей стойке с паспортом и имеющимися кредитными договорами.

Для данного вида услуг предусмотрено оформление не более двух ссуд.

Условия кредита:

- При переводе кредитов в Почта Банк можно снизить процентную ставку или увеличить срок кредитования, что приведёт к уменьшению обязательных платежей;

- максимальная сумма кредита 500 тысяч рублей;

- Возможность оформить кредит на 2 человек (увеличение суммы займа);

- Максимальный срок кредитования 72 месяца.

Доступна услуга Гарантированная ставка Почта Банк для уменьшения общей суммы задолженности.

Потребительский кредит под низкий процент и беспроцентная рассрочка платежа — близкие понятия. Различия между ними, все-таки, имеются. Важно понимать эту разницу, чтобы не стать заложником финансовых документов.

Максимальный кредит в Сбербанке: какую сумму и на какой срок одобрят

В статье мы рассмотрим, какой максимальный кредит можно взять в Сбербанке. Разберем, какую сумму, срок и ставку одобрит банк для физических лиц. Мы расскажем, как поучить максимальный размер кредита и как происходит расчет его суммы.

Сбербанк является самым популярным кредитным учреждением в РФ, и предлагаемые им займы для физических лиц наиболее востребованы на рынке.

Кредитные программы позволяют получить самые разные ссуды, при этом их размер определяется исходя из запроса клиента, его надежности и платежеспособности, а также множества других параметров.

В зависимости от выбранного предложения сумма кредита может достигать 10 млн рублей.

Какая максимальная сумма кредита в Сбербанке

Сбербанком предлагается несколько кредитных программ, доступных частным лицам. Это позволяет выбрать подходящую ссуду для решения конкретной задачи. Параметры займа в зависимости от выбранной программы могут существенно меняться.

Рассмотрим, какой максимальный кредит можно взять в Сбербанке по различным программам, доступным физическим лицам.

| Кредит | Максимальная сумма |

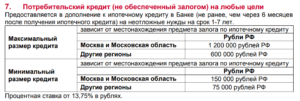

| Потребительский кредит без обеспечения | 3 млн руб. |

| Под поручительство физических лиц | 5 млн руб. |

| Под залог недвижимости | 10 млн руб. |

Получить ссуду можно как без обеспечения, так и под поручительство или залог недвижимости. Обычно максимальный срок кредитования не превышает 5 лет, только для кредитов с залогом он может увеличиться до 10 лет. Процентная ставка определяется в зависимости от категории клиента и выбранных параметров ссуды.

Полученные по кредиту средства можно направить на покупку любых товаров. Дополнительных ограничений по потребительским кредитам Сбербанк не устанавливает, и отчитываться за полученные средства вам не придется.

Обычно ответ по заявке поступает в течение двух рабочих дней. Держатели зарплатных карт получают его значительно быстрее. Часто для них уже имеется предварительно одобренный кредит, узнать о котором можно в Сбербанк Онлайн. Никаких комиссий за выдачу или обслуживание ссуды Сбербанк не взимает, отсутствуют они и при досрочном погашении, которое можно выполнить в любой момент.

Как Сбербанк определяет максимальную сумму кредита

Максимальная возможная сумма потребительского кредита определяется для каждого клиента индивидуально. При этом Сбербанк учитывает множество параметров, а сама методика подсчета полностью не раскрывается.

Рассмотрим, какие параметры главным образом влияют на одобренный лимит кредита:

- доход;

- возраст;

- семейное положение;

- кредитная история;

- наличие других обязательств;

- наличие имущества в собственности;

- готовность предоставить обеспечение (а также учитывается его вид).

Подсчитав все ваши доходы и обязательства, банк оценивает платежеспособность на основании различных показателей и лишь затем принимает решение о том, какую сумму он готов предоставить в кредит. При этом выплаты по всем кредитам должны составить не больше половины от вашего суммарного дохода.

Как получить максимальный потребительский кредит в Сбербанке

Подавая заявку на кредит, необходимо указать размер дохода и представить его документальное подтверждение. Банк готов рассматривать не только официальную зарплату заемщика по основному месту работы, но и практически любые дополнительные доходы, не запрещенные российским законодательством.

Приведем список доходов, которые банк готов учитывать при определении максимального размера займа:

- зарплата (по всем местам работы);

- пенсии;

- различные вознаграждения, например, по договорам гражданско-правового характера;

- доходы от сдачи в аренду недвижимости.

Если вы собираетесь получить в долг крупную сумму, то стоит заранее позаботиться о подтверждении всех дополнительных доходов справками и другими документами.

Также прочитайте: Какие документы нужны для кредита в Сбербанке

Увеличить одобренную сумму потребительского займа можно, предоставив банку гарантию возврата средств в виде поручительства другого платежеспособного физического лица или передав в залог недвижимое имущество. Иногда это позволяет увеличить максимальный размер ссуды в несколько раз.

Обычно претендовать на одобрение большей суммы могут те клиенты, кто получает зарплату на карточку банка.

Если вы заранее задумываетесь о получении крупной ссуды, то может быть, разумно подать заявление в бухгалтерию работодателя, чтобы зарплата приходила на карточку, выданную этим банком.Это не только повысит шансы на одобрение крупного займа, но и упростит процесс сбора необходимых документов.

Максимальный процент по кредиту в РФ

- 1 Ограничения 2018 года

- 2 Особенности алгоритма процентной ставки

Максимальный процент по кредиту – это сумма процентов, которая прописана в договоре, выше предела которых банк не имеет право требовать с клиента.

На сегодня банковские организации не радуют выгодными предложениями относительно кредитных предложений. У большинства возникает вопрос, какой сейчас максимальный предел процентных ставок по займам? И имеет ли место граница?

В особенности, актуальны вышеперечисленные вопросы, когда взят микро–кредит в МФО. Тогда приходится клиентам с трудом ориентироваться в предоставляемых условиях. Множество кредиторов озвучивают в предлагаемых условиях процентную ставку за один день, а не за год.

Иногда в период определенных сложностей, когда отсутствует возможность уплаты по кредиту в срок и начинает расти задолженность при совместительстве с пеней и штрафами. Вопрос о максимальном проценте становится очень актуальным. И клиенты не прекращают надеяться, что есть предел процентной ставке.

Согласно действующему законодательству — максимальный процент по кредиту имеет ограничение на кредитование в розницу.

Начиная с начала 2015 года, ,каждый квартал Центробанк, при поддержке правительства РФ осуществляет исследование на фоне самых крупных и влиятельных банков страны путем сравнения через определенную программу максимального процента.

Абсолютно вся необходимая информация, касающаяся ставок по процентам содержится в Федеральном законе «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ. Но следует понимать ситуацию, так как ЦБ ограничивает не проценты, а собственно полноценную стоимость кредита, в которую включены все переплаты.Установление максимального значения происходит на сравнительном процессе более ста финансовых учреждений страны. Обновление цифр проходит один раз за три месяца. Всю полученную информацию можно увидеть на официальном сайте ЦБ в теме – потребительское кредитование.

Ограничения 2018 года

На 2018 год устанавливаються следующие ограничения:

- Относительно автокредитования, самая высокая точка кредитования составляет 18,6 % в год для нового автомобиля и 26,2 % на поддержанные средства передвижения.

- При осуществлении целевого займа, на кредитное соглашение, заключенное на год будет действовать ставка 37,3 %. При превышении срока выдачи более одного года процент будет составлять 25,9.

- Кредитование на потребительские нужды, в сумме до тридцати тысяч рублей – предоставляется под ставку 36,4 по максимуму. На сумму свыше ста тысяч в договоре должна быть указана максимальная процентная ставка по кредиту по закону в размере 29,9 процентов в год.

- При лимитированном кредитовании с возможностью предоставления карточки с необходимой суммой, процент за использование заемных средств не должен превышать более 32,4 % за год.

- На микрозаймы распространяется правило, где максимальный процент по кредиту, будет равен 820 % за один год. В законодательстве предоставлено табличное приложение, которое оказывает регулирование отдельного микрозайма.

В повседневной жизни применение максимального процента, происходит крайне редко. Т.к. многие банковские учреждения привлекают клиентскую базу на всевозможные акционные предложения со сниженными ставками.

Имеют так же место и дополнительные ухищрения, но только в следующих случаях:

- допущена просрочка, но размер штрафных санкций не имеет право превышать сумму основного долга;

- пропущены ежемесячные платежи в период трех лет, отсутствует возможность связаться с должником, в таком случае проходит срок исковой давности;

- возможность признать себя банкротом, если сумма задолженности превышает 500 тысяч рублей.

В любом случае, не стоит выбирать банк с процентами не выгодными для клиента. В настоящее время действует множество интересных и выгодных предложений с которыми можно ознакомится здесь.

Особенности алгоритма процентной ставки

Важная часть кредитного соглашения с банком содержит информацию о процентной ставке. Именно опираясь на ее размер клиент принимает решение о взятии кредита. Порядок для оформления кредитных обязательств, в обязательном порядке регулируется множеством законодательных актов.

Все ставки зависят от ряда причин, это может быть возможность смены условий договора, включение в сумму кредита различных комиссионных затрат и прочее.

Попробуем подробно разобраться с ограничениями относительно формирования ставки по процентам. Существует два вида ставок – это фиксированная и переменная. Если с первой все ясно, то переменная говорит о том, что ее размер подлежит изменению, что прописывается в условиях договора.

В одностороннем порядке банковские организации не имеют право изменять условия действующего кредитного соглашения. В ситуации с потребительским кредитованием банкам разрешено менять процентную ставку только в сторону уменьшения.

Некоторые финансовые учреждения, просят параллельно с оформлением обязательств приобретать страхование жизни от несчастных случаев либо оформлять страховку на недвижимое имущество, которое является залоговой частью по дальнейшему кредитованию.

Рекомендуем: «Способы получения кредита без страховки»

Так же в договоре может прописываться условие, при котором смена ставки в сторону увеличения возможна при несоблюдении тридцатидневного возвратного обязательства.

Другими словами, применяться штрафные санкции, когда должник не осуществил ежемесячный платеж в установленный в договоре срок. Но размер максимальной ставки по выданной рассрочке, при отказе от страховки тоже прописывается в договоре между клиентом и банком. Ставка по максимуму не будет выше законодательно установленного предела.

Процесс оформления предусматривает выбор процентов. Клиент обязан определиться, какой способ погашения выбрать. Плавающий или с фиксированной ставкой? Часто клиенты, приходят в замешательство и выбор им тяжело дается.

Большинство в результате выбирает именно фиксированный способ возврата кредита, потому что она устанавливается на первоначальном этапе и не меняется на протяжении всего периода погашения. Такой вариант является очень популярным среди заемщиков.

Плавающий процент включает в себя две части, одна из которых является базой, а другая сменным индексом. Он отвечает за регулировку размера процентов. Поэтому большая часть людей отказывается от такого варианта уплаты процентов.

Ведь рост индекса может неблагополучно сказаться на общей сумме задолженности. В основном все кредиторы, устанавливают предел максимальных процентов и придерживаются законодательства. Поэтому выбирая плавающий вариант, больше максимально установленного процента в договоре клиент никогда не заплатит.После вступления в силу нового законодательства, с финансового рынка стали исчезать кредитные продукты, с завышенными с кабальными процентными ставками. Большинство крупных банков снизило ставки, для постоянных клиентов.

А новые потенциальные клиенты, уже могут рассчитывать на более выгодные для них условия, но с уже более жесткими требованиями. Получить займ без подтверждающих свою платежеспособность документом не представится возможным. А старым клиентам, предлагается отстаивать свои интересы, ссылаясь на Закон «О потребительском займе».

Максимальный размер потребительского кредита

Любой заемщик, который обращается в банк за ссудой определенного размера, всегда стремится заранее оценить собственную платежеспособность. В этой ситуации ему важно понять – сумеет ли он своевременно погасить свои обязательства перед кредитором, учитывая регламентированные сроки внесения платежей и фактическую стоимость заимствования.

С другой стороны, финансовое учреждение, предоставляющее займы физическим лицам, зачастую пытается уберечь себя от излишних рисков, обоснованно устанавливая для каждого заявителя лимит выдачи заемных средств. В качестве такого ограничения чаще всего выступает максимальная сумма потребительского кредита.

Как определяется этот показатель для конкретного клиента? Какими критериями руководствуется кредитная организация при его расчете?

Принципы расчета максимальной суммы кредитования для клиента

Важно отметить, что сама методика, по которой банк рассчитывает для клиента максимальный размер потребительского кредита, как правило, не разглашается. Обычно данный лимит определяется и устанавливается в соответствии с внутренним регламентом кредитора.

Сотрудники кредитно-финансового учреждения, применяющие порядок такого расчета, не вправе делиться подобными сведениями с заемщиками и прочими внешними субъектами.

Однако некоторые организации, активно кредитующие граждан, наоборот, готовы раскрывать эту информацию, делая её доступной неограниченному кругу лиц.

К примеру, тот же Сбербанк размещает алгоритм определения максимальной суммы потребительского займа на своем официальном ресурсе в интернете.

Максимальная сумма кредита в разных банках рассчитывается по-разному

Так или иначе, заемщик, претендующий на получение ссуды в банке, должен понимать хотя бы общие принципы, согласно которым рассчитывается максимальный лимит доступного кредитования. Доскональное владение базовыми правилами имеет особо важное значение, если точный алгоритм расчета клиенту изначально неизвестен, а кредитно-финансовые учреждения сознательно не раскрывают этот порядок по запросу заявителя.

Основная идея определения наибольших сумм заимствования для физических лиц заключается в том, чтобы посчитать совокупный заработок (доход) гражданина, подавшего в банк заявку на выдачу кредита, и вычесть из полученного значения все расходы, которые он вынужден финансировать.

Учет доходов гражданина-заемщика

Общий доход (заработок) гражданина, претендующего на получение банковского займа, обычно состоит из следующих элементов:

- официальная зарплата по месту трудовой занятости за вычетом суммы удержанного подоходного налога;

- другие доходы, подтвержденные соответствующей документацией (социальные пособия, поступления пенсии, депозитный процент, доходы от сдачи какого-либо имущества в аренду, прочий заработок из дополнительных источников).

Важный нюанс – когда речь идет об оформлении в банке кредита на значительную сумму, финансовое учреждение может учесть при оценке платежеспособности не только заработок самого заемщика (основного должника), но и фактические доходы остальных членов его собственной семьи (созаемщиков).

К примеру, если супруга (супруг) лица, являющегося заявителем кредита, располагает личным доходом, то такая супруга (супруг) должна в обязательном порядке подтвердить документально свой заработок, а также предоставить банку официальное согласие на получение ссуды.

Это необходимо сделать, так как супруга (супруг) в этом случае по умолчанию становится дополнительным заемщиком (созаемщиком).

Величина потребительского кредита зависит от финансовой стабильности и дохода заемщика

Учет затрат гражданина-заемщика

Помимо имеющихся у заемщика (созаемщиков) доходов, как уже говорилось выше, банк будет принимать во внимание расходы заявителя ссуды, к которым обычно относятся следующие статьи:

- платежи за фактически потребленные услуги, предоставляемые предприятиями сферы ЖКХ (жилищно-коммунального хозяйства);

- выплаты по кредитным обязательствам перед другими банками и прочими финансовыми учреждениями;

алиментные платежи; - потребительские затраты гражданина на его бытовые нужды (как правило, их не требуется подтверждать предоставлением какой-либо документации, достаточно будет слов самого заемщика).

При определении максимально допустимой суммы возможного займа банк будет руководствоваться сведениями о реальном финансовом положении гражданина, являющегося заявителем кредита.

Кроме того, огромное значение будут иметь результаты тщательной оценки кредитоспособности физического лица.

Фактический заработок заемщика чаще всего требует документального подтверждения, в то время как затраты получателя ссуды нередко уточняются лишь с его собственных слов. Обычно заявитель просто указывает свои расходы при заполнении соответствующей анкеты.

Ежемесячные платежи на погашение финансовых обязательств заемщика перед другими банками можно легко отследить по его кредитному досье.Остальные расходы заявителя ссуды могут проверяться по документам лишь в исключительных ситуациях.

Расчет максимальной величины ежемесячного кредитного платежа

Чтобы определить для конкретного физического лица максимально возможный размер выдаваемой ссуды, банку необходимо предварительно оценить предельно допустимую величину кредитного платежа, подлежащего ежемесячному внесению.

Конечно, сумма такого платежа для клиента будет зависеть от размера займа, годовой ставки процента, срока договора. Однако заемщик изначально не может знать точно, какие параметры кредитования предложит ему банк.

Поэтому заявитель кредита на этапе оценки собственных финансовых возможностей, может лишь ориентировочно посчитать размер ежемесячных выплат, умножив сумму своего чистого дохода на корректирующий коэффициент.

Величина ежемесячного платежа зависит от суммы основного долга, процентной ставки и срока кредитования

Чистый доход – это положительная разница (маржа) между совокупным заработком заемщика и суммой всех его расходов.

Аналогичным образом рассчитывается и чистый доход всей семьи заемщика, если в этом есть необходимость для оформления ссуды на большую сумму. Корректирующий коэффициент показывает, какую процентную долю может занимать кредитный платеж в структуре чистого дохода гражданина.

Обычно такой коэффициент составляет от 30% (при расчете берется значение 0,3) до 70% (при вычислениях используется значение 0,7).

Например, общий доход семьи заемщика составляет 80 000 рублей. Затраты на оплату ЖКХ и займов других банков – 30 000 рублей. Значение корректирующего коэффициента – 0,4 (40%). Чистый доход этой семьи – 50 000 рублей. Максимально допустимая величина ежемесячного платежа по ссуде – 20 000 рублей (50 000 рублей умножить на 0,4).

Необходимо также знать, что банк при расчете максимально возможного кредитного платежа будет учитывать прожиточный минимум в соответствующем регионе и актуальный состав семьи гражданина-заемщика.Дело в том, что остаток чистого дохода семьи заявителя после внесения платежа по новой ссуде должен превышать величину прожиточного минимума, действующего для данного региона, с учетом количества членов этой семьи.

Если вернуться к рассмотренному выше примеру, то при среднем прожиточном минимуме в размере 10 000 рублей на человека и семье, численность которой – 3 человека, получается, что данная ситуация соответствует всем необходимым критериям. Чистый доход, уменьшенный на величину нового кредитного платежа, составляет 30 000 рублей (50 000 рублей за вычетом 20 000 рублей), что соответствует прожиточному минимуму для семьи из 3 (трех) человек, равному 30 000 рублей.

Как посчитать максимальный размер банковской ссуды

Зная чистый доход гражданина-заемщика, можно определить максимально допустимую величину ежемесячного платежа по ссуде. Однако фактический размер ежемесячной выплаты по займу зависит, как известно, от трех ключевых параметров:

- сумма самого кредита;

- годовая ставка процента;

- период действия кредитного соглашения.

Максимальная сумма кредита рассчитывается индивидуально для каждого заемщика

Максимально возможный размер предоставляемого займа для конкретного заявителя определяется по следующему алгоритму, если ежемесячный кредитный платеж рассчитывается банком по дифференцированному принципу:

- Максимально допустимая величина ежемесячного платежа по ссуде (для рассмотренного ранее примера – 20 000 рублей) умножается на количество месяцев установленного срока соглашения о займе (например, 36 месяцев). Для примера получается 720 000 рублей.

- Годовая ставка процента (к примеру, 15%) делится на 100%. Получается коэффициент годовой ставки – 0,15.

- Количество месяцев периода кредитования (для примера – 36) делится на 12 месяцев. Итог действия – 3 года.

- Коэффициент годовой ставки (0,15) умножается на срок займа в годах (3 года), а полученное значение прибавляется к единице (1,00). Итог действия – 1,45.

- Полученное в первом действии значение (720 000 рублей) делится на 1,45. Окончательный результат проведенного расчета – 496 552 рубля (с округлением до целого значения).

Максимальная сумма займа для клиента (по данному примеру) – 496 552 рубля.

Основные факторы, которые влияют размер максимального займа:

- Чистый доход гражданина, претендующего на заем.

- Кредитное досье заявителя ссуды (если репутация плохая, банк отказывает в выдаче займа или, как вариант, уменьшает корректирующий коэффициент).

- Способность заемщика предоставить имущественный залог, надежное поручительство третьих лиц, дополнительных заемщиков (созаемщиков).

- Продолжительность срока действия кредитного соглашения. Чем больше период кредитования, тем меньше ежемесячный взнос по займу. Именно поэтому многих клиентов интересует максимальный срок кредита в Сбербанке.