Что выгоднее автокредит или потребительский кредит

Содержание

Автокредит или потребительский кредит. Что лучше и выгоднее взять. Простая арифметика

Примерно пару лет назад я загасил автокредит, я покупал свой автомобиль Chevrolet Aveo в 2012 году и применил именно такой вид займа денег у банка.

Но многие меня спрашивали – а почему именно автокредит? А не скажем обычный потребительский, где ты на 100% контролируешь свой авто? Знаете причин этому масса, и если бы сейчас я покупал машину я бы наверное 10 раз подумал взять тот или другой вид кредитования. Так все же давайте подумаем, что лучше и выгоднее взять, чтобы потом не жалеть …

- Автокредит

- Потребительский кредит

- Так что же в итоге выбрать?

- ГОЛОСОВАНИЕ

Знаете, я и сам раньше ломал голову, но «побегав по граблям», все же вывел для себя оптимальный вид кредитования.

Также хочется отметить, что сейчас кризис в банковском секторе, и не все банки выдают именно под автомобиль деньги, а вот потребительский рынок почти восстановился. Хотя и ставки выросли.

Что же давайте разберем для начала автокредит, чем он так ужасен и почему его многие боятся.

Автокредит

Это вид кредитования ТОЛЬКО автомобиля, не под что другое его получить не возможно! Собственно отсюда и название. Банки разрабатывают как специальные программы для конкретного бренда (зачастую в салонах официальных дилеров можно увидеть специальные кредиты на покупку), так и универсальные для всех производителей сразу, то есть фиксированная ставка и фиксированный срок.

Также зачастую поддерживает автокредиты и правительство, на данный период времени например, работает субсидирование кредитов, на автомобили стоимостью до 1 миллиона рублей и сроком до трех лет. Государство гасит часть процентов по кредиту, тем самым вы берете всего под 6 – 7 % годовых (если я не ошибаюсь).

В общем – это чистой воды кредит, заточенный только под покупку автомобиля, и ничего больше, поэтому ставка по нему ниже, сейчас она может «плавать» от 7% (государственная субсидия), до 13 – 14% от банков.

Пришло время подумать над положительными моментами:

- Низкие ставки по кредиту. Да они на 30 – 50% меньше чем у потребительского.

- Быстрое оформление документов, зачастую нужен только паспорт и права.

- Субсидирование от правительства, можно взять от 6 – 7 % годовых.

- Всевозможные предложение от официальных дилеров.

- Есть возможность взять на срок от 3 до 7 лет.

Собственно плюсов достаточно, лично я брал свой авто всего под 12% годовых на пять лет, что действительно выгодно. Но за положительными моментами кроются и ряд отрицательных.

Минусы:

- Машина находится в залоге у банка, собственно, поэтому и ставка по кредиту меньше. То есть она на 100% вам не принадлежит! Зачастую ПТС находится у банка, и продать или произвести другие вариации с машиной невозможно! ТОЛЬКО ПОСЛЕ ПОЛНОГО ГАШЕНИЯ КРЕДИТА! Это если честно сильно напрягает.

- Вам обязательно нужно страховаться по КАСКО каждый год! Это также отягощает и как я считаю, сводит плюс кредитной ставки на нет. Хотя лично я не платил КАСКО за второй год, как читаем по ссылке.

- Зачастую автокредит дается только на новый авто! Это очень сильно бьет по карману, ведь разница между подержанным (2 – 3 года) и новым одной «марки и бренда» может быть в 20 – 30%.

- Зачастую дилеры навариваются на таких авто. То есть начинают вам навязывать устанавливать их оборудование (сигнализации, навигаторы и т.д.), но стоит оно «втридорога». А отказаться вы якобы не можете, хотя это и не законно!

- Что еще хочется добавить от себя. Это отношение людей при автокредите, как правило, на ПТС наносится отметка, что машина в кредите (или была в нем). И даже если вы все успешно загасили, вам нужно доказывать потенциальному покупателю что вы белый и пушистый. То есть вы никакой-то мошенник. Поэтому я вам советую всегда брать у банка, справку о гашении! Это важно.

Как видите не так то все и гладко, если закрыть на все минусы автокредита, то КАСКО просто ломает выгоду! Хотя если воспользоваться моей схемой можно его избежать. А что же потребительский вариант?

Потребительский кредит

Тут собственно разъяснять то особо нечего, «потреб он и есть потреб». То есть он берется для различных целей, а не именно под машину. Поэтому здесь процентная ставка будет значительно выше!

Сейчас ставка колеблется от 17 до 25% все зависит, на какой срок вы берете. Это почти в два раза выше, чем у автомобильной программы, стоит это запомнить.

Также стоит отметить — что сейчас неохотно дают большие суммы под потребительские нужны, например если вы берете подержанный авто, то вам нужно от 300 до 500 тысяч одномоментно, а если берете новый еще больше.

Нужно обладать хорошей кредитной историей и подтвержденным заработком, иначе вам будет отказано в «потребе». Это неудобно для тех, кто работает по «серой схеме», которую никак не удается победить (как собственно и коррупцию).

Но плюсов потребительского кредита также много, давайте перечислим:

- Это свобода. То есть вас никто не может принудить покупать дополнительное оборудование и прочее, если в одном салоне навяливают просто – «посылаем и все»! Вы покупаете машину за наличку, а это значит, никаких принудительных установок просто быть не может.

- Не нужно КАСКО. Хотите, страхуете, а хотите — нет!

- Машина в собственности. По сути, вы брали просто деньги, а это значит можете продать свой авто в любое время. И скажем, загасить остаток потребительского кредита.

- Нет обременения на ПТС, нет никаких надписей. Это также плюс.

Это очень большие плюсы, причем существенные. Нужно отметить — что нет КАСКО, это уже просто подарок. Однако минусы также есть:

- Большие ставки по кредиту, переплата просто огромная иногда четверть (то есть 25%) в год.

- Могут не одобрить большую сумму, а при такой покупке она как раз и понадобиться.

- На длительный срок проценты практически всегда намного больше.

- Нет вообще никакой защиты машины, если угнали или вы разбили, то потребительский кредит никто не отменял.

То есть это на свой страх и риск. Если хотите брать авто за такие деньги и проценты, то это ваш выбор.

Так что же в итоге выбрать?

Ребят всегда нужно подходить с умом к покупке. Лично я считаю, что можно рассмотреть и тот и другой варианты. «Как» — спросите вы? Да все просто, вот два примера:

- Покупаете вы авто, не новое до 200 – 300 тысяч рублей. Вам автокредит на него никто не даст, да и брать особого смысла — НЕТ! Берите обычный потребительский кредит, на три года и покупайте авто, и ставки будут вменяемые и обременения не будет. То есть если захотели продали машину.

- Покупаете новый авто. Например, продали старый и вам реально не хватает, можно рассмотреть и автокредит, а почему бы нет! Также рассчитывайте на 2 – 3 года, КАСКО иногда можно и не платить (оставлял ссылку сверху). А кредитная ставка будет реально низкая. НУ находится машина в залоге у банка, ну и что! МЫ же не мошенники, нам на ней ездить нужно, а для всего остального это вполне сойдет.

Это лично мое мнение. А как вы считаете? Проголосуйте, пожалуйста, мне интересен ваш выбор.

НА этом заканчиваю, думаю, моя статья была вам полезна, читайте наш АВТОБЛОГ.

(7 , 4,43 из 5)

Что выгоднее в 2019 году – автокредит или потребительский

Время чтения: 5 минут

Во время покупки транспортного средства многие сталкиваются с проблемой нехватки денежных средств. В этом случае хорошим решением может стать банковский заем.

Но что выгоднее – автокредит или потребительский кредит? Финансовым учреждениям безопасно выдавать средства на установленные и озвученные цели.

Чем меньше банк знает о цели займа, тем выше процентная ставка.

Основные отличия потребительского и автомобильного кредитования

Потребительский заем и автомобильный кредит – абсолютно разные банковские продукты. Чтобы выгодно купить транспортное средство, необходимо понимать отличия первого от второго. Только тогда вы узнаете, что лучше брать – потребительский кредит или автокредит.

Банки выдают потребительский заем для приобретения товаров длительного пользования. Таким товаром может быть все что угодно: мебель, техника и даже автомобиль.

Заем может быть целевым и нецелевым. Целевой подразумевает выделение средств на конкретные нужды – например, на приобретение техники. Денежные средства целевого назначения нельзя использовать на что-то другое, скажем, на мебель. Вы можете взять целевой потребительский кредит на покупку автомобиля.

Нецелевой заем подразумевает выдачу денежных средств на приобретение неизвестного банку объекта. То есть банк не знает, что именно вы будете покупать. Финансовое учреждение страхует свои риски и потребительские нецелевые займы выдает под процентные ставки, размер которых превышает этот показатель по целевым программам.

Есть принципиальная разница в том, чем отличается автокредит от потребительского кредита. Из-за того, что заем выдается под определенную цель, процентная ставка зачастую ниже.Банк знает цель кредита, а автомобиль в большинстве случаев на срок кредитования остается залоговым имуществом.

Поэтому финансовые учреждения хорошо застрахованы на случай, когда заемщик не может погашать задолженность.

Кроме того, банки сотрудничают с автосалонами, которые заинтересованы в продаже.

Слабые и сильные стороны автомобильного кредита

В первую очередь хотелось бы сказать о сильных сторонах автозайма:

- Минимальные процентные ставки. За счет целевого финансирования банк предлагает клиентам ставки, которые в большинстве российских банков не превышают 17–20% годовых. Ставка по потребительскому займу, как правило, на 5–7% выше.

- Первоначальный взнос составляет 20–30%.

Если он выше, процентная ставка на остаток суммы максимально снижена.

- В случае участия в государственной программе вопрос, какой кредит выгоднее – автокредит или потребительский, отпадает. Для участия в госпрограмме, которая предполагает 10-25% скидку от стоимости автомобиля, необходимо брать именно автокредит.

В 2019 году скидка составит 25% от стоимости ТС для Дальневосточного региона и 10% – для остальных регионов.

- Банки предлагают льготные программы автокредитования. Эти программы могут быть как самостоятельной инициативой финансового учреждения, так и результатом сотрудничества с салонами. Узнать, как лучше купить автомобиль в кредит, вы можете в любом банке.

Оформить заем на льготных условиях, также возможно.

Но промолчать о слабых сторонах автозайма нельзя:

- Целевой расход банковских средств на покупку транспортного средства практически всегда предполагает полную страховку – КАСКО. Стоимость такой страховки в редких случаях достигает 10–15% от стоимости автомобиля. Поэтому с учетом стоимости страховки потребительский заем может оказаться даже дешевле автокредита.

- Транспортное средство будет залоговым имуществом финансового учреждения. То есть продать или обменять его не удастся.

- Заем предоставляется только на тот автомобиль, который был выбран заранее. Изменить марку и модель после утверждения займа в большинстве финансовых учреждений невозможно.

- Банки сотрудничают с салонами и часто предлагают выгодные условия только на конкретные марки и модели. А какой кредит лучше взять для покупки автомобиля, если выбранный банк не сотрудничает с автосалоном, решать остается вам.

- Выдают автомобильный кредит после того, как служба безопасности полностью проверит предоставленную в документах информацию. Некоторые клиенты не проходят проверку и получают отказ в выдаче автокредита.

Слабые и сильные стороны потребительского кредита

Пришло время обсудить достоинства и недостатки потребительского займа.

Плюсы потребительского кредитования:

- Существенная экономия средств в размере 8–15% за счет отсутствия обязательного страхования КАСКО.

- Некоторые салоны предлагают скидки и бонусы для клиентов, которые приобретают транспортное средство за наличный расчет.

Поэтому что лучше – автокредит или кредит наличными, выбирать особо не приходится – выгода очевидна.

- Чтобы получить традиционный потребительский заем, требуется меньше документов.

- Приобрести можно любой автомобиль в любом салоне.

Для машин с пробегом потребительский заем иногда бывает единственно возможным вариантом, чтобы получить недостающие средства.

- Если вы обеспокоены вопросом залога, то узнавать, что лучше – взять автокредит или потребительский кредит на машину, необязательно.

Большинство потребительских займов выдаются без залога. А в программах с залогом клиентам предлагаются часто очень выгодные условия и заниженные процентные ставки.

- В программах потребительских кредитов чаще присутствует возможность досрочного погашения без штрафных санкций со стороны банка.

Но только после тщательного ознакомления с условиями кредитования вы сможете оценить, автокредит или потребительский кредит – что выгоднее сегодня.

Минусы потребительского кредитования:

- Более высокие процентные ставки. Банки компенсируют таким способом возможные риски.

- По потребительскому кредиту часто нужен поручитель.

Для получения суммы до 150 тысяч рублей понадобится 1 поручитель, 150–300 тысяч – 2 поручителя, а свыше 300 тысяч – поручительство юридического лица. Для обычных граждан такие условия более чем приемлемы, поэтому очевидно, какой кредит выгоднее взять на покупку автомобиля.

- Этот вид займа – самый доступный, но ограничивается суммой. Предполагается, что такой кредит используется для покупки сравнительно недорогих вещей, а финансирование дорогостоящих целей потребует дополнительных справок и поручителей.

Для студентов, пенсионеров, лиц, которые работают неофициально,потребительский заем на покупку авто практически невозможен.

Как лучше купить машину, в автокредит или через потребительский заем, однозначно сказать нельзя. Достоинства и недостатки первого и второго варианта могут быть сглажены специальными программами, льготными условиями, бонусами и акциями автосалонов и банков.

Условия получения автомобильного и потребительского займа в банке

В целом условия оформления автомобильного и потребительского кредита не сильно отличаются друг от друга. Необходимо:

- Предоставить заявку на получение кредита в бумажном или электронном виде.

- Дождаться положительного ответа.

- Направится с документами для последующего оформления в банк.

Таблица поможет определиться, что выгоднее – брать автокредит или потребительский кредит.

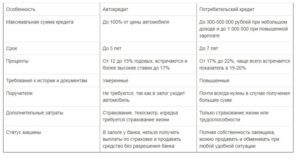

| Максимальный размер | До 100% стоимости | До 4 млн рублей |

| Срок | До 7 лет | До 5 лет |

| Средняя процентная ставка | 10–14% годовых | 11–20% годовых |

| Требования к документами кредитной истории | Умеренные | Высокие |

| Поручительство | В основном не требуется | Почти всегда требуется |

| Дополнительные расходы | КАСКО, ОСАГО, техосмотр, страхование жизни итрудоспособности заемщика | Страхование жизни и трудоспособности |

| Статус транспортного средства | В залоге у банка. Продать, обменять – нельзя | В собственности покупателя. Продать, обменять можно |

Тот, кто оформлял потребительский заем или актокредит, знает, что есть свои особенности как первого, так и второго, которые могут быть выгодными или неподходящими в определенной ситуации. Подробные условия выдачи, полный перечень документов, требования к заемщику отличаются не только в каждом банке, но и в специализированной программе.

Потребительский и автокредит в некоторых российских банках

Условия потребительского кредитования в некоторых российских банках, актуальные для 2019 года, отображены в таблице:

| Ренессанс Кредит | от 10,5% | До 700 тысяч рублей | 24–70 лет | До 5 лет | Требуется |

| Альфа-банк | 11,99% | До 4 миллионов рублей | 21–55 лет | До 5 лет | Требуется |

| ОТП-Банк | 10,5% | До 4 миллиона рублей | 21–68 лет | До 7 лет | Не обязательно |

Если вы думаете, какой кредит на покупку выбранного автомобиля лучше взять, стоит обратить внимание на достаточно выгодные условия потребительского кредита в этих банках.

Условия автокредита в российских банках на примере целевого займа с первоначальным взносом 20%:

| Кредит Европа Банк | Отечественное и иностранное новое | 7,9–24,9 | 300 тыс.– 6 млн рублей | 2–7 лет |

| БМВ Банк | Иностранное новое | 7,0-15,0 | 200 тыс.–7 млн рублей | 1–5 лет |

| ВТБ 24 | Отечественное новое | от 9,9 | до 7 млн рублей | 1–7 лет |

Объективно оценить все условия необходимо для того, чтобы понимать, как лучше взять машину в кредит. Для кого-то оптимальным решением будет автозаем, а кому-то больше подойдет потребительский.

Поэтому подбирать программу вы должны самостоятельно, изучив ряд предложений и условий российских банков.

Автомобиль – это высоколиквидное имущество, которое можно легко продать или обменять как владельцу, так и банку. Именно поэтому правильно оценивайте собственные риски, как это делают финансовые учреждения.

Стопроцентно быть уверенным в своей платежеспособности, возможно, вы и не сможете, но реально оценить ситуацию под силу каждому.

Человеку с ежемесячным доходом в 20 тысяч рублей брать кредит на иностранный автомобиль премиум-класса как минимум глупо, как максимум – нереально.

Автокредит или потребительский кредит – что выгоднее в 2019 году

У пользователя существует огромное количество способностей для приобретения кара в рамках банковского кредитования. При всем этом он может избрать меж 2-мя системами финансирования — особым «авто» кредитом и традиционным потребительским. О том, что выгоднее – автокредит или потребительский кредит, мы и побеседуем в данной для нас статье.

В чем отличия

Оба вида банковского финансирования потребительских нужд предоставят хорошие условия для приобретения тс (ТС).

Но при выбирании вида кредитования принципиально учесть его индивидуальности, потому что они будут прибыльными далековато не для всякого.

Потому есть смысл поначалу побеседовать о том, чем различается автокредит от потребительского кредита. Давайте разберем этот вопросец по пт.

Кто может получить кредит

И в первом, и во 2-м случае банк выдаст заем лишь гражданину РФ. В остальном есть некие различия:

- Потребительский кредит на покупку кара выдается лицам, возраст которых составляет от 18 до 70-75 лет. Для этого вида кредита обычно довольно 3-4 месяцев официальной работы.

- Автокредит. Возраст заемщика нередко ограничивается рамками 21-65 лет. Но в неких банках требования в этом отношении существенно наиболее приклнны. (Статья в помощь: «Со скольки лет дают автокредит»).Также нередко (но не постоянно) требуется, чтоб у заемщика было неизменное пространство работы в протяжении хотя бы крайних 6 месяцев.

Какое авто можно приобрести

В данном нюансе имеются очень значительные различия меж 2-мя видами займов. Потому думая, как лучше взять машинку в кредит, оцените поначалу имеющиеся рыночные предложения и обусловьтесь с тем, какое конкретно авто и по какой стоимости вы готовы приобрести.

- Автокредит. Приобрести можно лишь тот кар, который указан в договоре кредитования. При этом обычно машинка выбирается в определенном автомобильном салоне, являющемся партнером банка. Наиболее того, автокредит допускает покупку или новейших тс, или подержанных с годами не наиболее 5 лет (для российских марок) и 10 лет (для привезенных из других стран).

- Потребительский кредит. Можно взять полностью хоть какое тс. В том числе, у личного обладателя. Это быть может как новенькая машинка из салона, так и видавшее виды ТС.

Срок кредитования и проценты

На вопросец, какой кредит выгоднее взять на покупку кара, отдать конкретный ответ недозволено. При всех различиях оба вида кредитования будут приблизительно идиентично накладными для заемщика.

- Автокредит. В различных банках годичные ставки колеблются от 10 до 17%. На возврат займа отводится обычно от 1 года до 5 лет. Больше инфы по поводу ставок в разных банках вы отыщите в материале: «Прибыльный авто кредит».

- Потребительский кредит. В отношении процентов он является, обычно, наиболее накладным — от 15 до 24% годичных. Зато может оформляться на срок до 7-10 и наиболее лет.

Невзирая на то что каждомесячные выплаты банку при потребительском кредите будут, быстрее всего, существенно наиболее высочайшими, чем по автокредиту, выгода у их будет приблизительно равнозначной.

https://www.youtube.com/watch?v=NbHTXOASwbs

А все поэтому, что для авто кредита в неотклонимом порядке будет нужно оформление КАСКО прямо до того момента, пока вы не погасите заем в полном объеме. Наиболее того, в неких банковских учреждениях добавочно могут востребовать к тому же страхование жизни заемщика. В конечном итоге оценить, что дешевле — автокредит или потребительский, в 2019 году будет очень тяжело.

Сумма кредитования

Это очередной вопросец, в отношении которого у 2-ух видов займов будут принципные отличия.

- Автокредит. Малая сумма займа составляет 45 тыс. рублей, а наибольшая — приблизительно 5 млн. Другими словами, в принципе, можно получить прямо до 100% цены тс.

- Потребительский кредит. Тут сумма будет зависеть от размеров официальных и неизменных доходов заемщика. В среднем можно взять от 15 тыс. до 3 млн рублей.

Плюсы и минусы автокредита

Как видно из предшествующего раздела, в вопросцах автокредитования есть много поводов для раздумий. Являясь на 1-ый взор довольно приклнным и легкодоступным, таковой заем тем не наименее имеет не только лишь плюсы, да и очень осязаемые минусы. И в отдельных ситуациях конкретно они сделают данного рода банковское финансирование не наилучшим вариантом.

Подробнее о плюсах и минусах схожих займов вы можете прочесть в нашей отдельной статье: Автокредит: за и против.

Плюсы и недочеты потребительского кредитования

Автокредит или потребительский кредит — что выгоднее сейчас? Самое время побеседовать о преимуществах и минусах потребительского займа. Начнем с положительных моментов.

Плюсы:

- Заемщик имеет право избрать полностью хоть какой кар, реализуемый как авторизованным салоном, так и личным торговцем. Новейший или подержанный. Ни марка, ни стоимость, ни год выпуска значения не имеют.

- Наибольший период кредитования больше, чем у автокредита.

- Сходу опосля покупки тс вы получаете возможность распоряжаться им по собственному усмотрению. Это обычно очень принципиальный аспект для тех, кто отыскивает варианты, как лучше приобрести кар в кредит. А именно, такую машинку можно будет реализовать и из приобретенных средств выплатить кредитную сумму. К примеру, если вдруг вы оказались не в состоянии платить по займу. Или если, напротив, возникла возможность приобрести модель лучше.

- Обычно, не надо тратиться на страхование по КАСКО и на полисы страхования жизни. Кроме, естественно, тех случаев, когда на долгий срок берется весьма большая сумма. Если стоимость приобретаемой машинки довольно умеренная, то подобные расходы будут не очень оправданы.

Без негативной стороны тоже не обошлось, потому решать, какой кредит выгоднее – автокредит или потребительский, любому придется все таки без помощи других:

- Сумма кредита, на которую можно рассчитывать, зависит впрямую от денежной состоятельности клиента. Если размер вашей официальной заработной платы не дотягивает до установленных банком минимумов, то заем одобрен не будет. Если же банк средства все-таки даст, то нет гарантии, что их хватит на покупку подходящего для вас ТС, потому что размеры займа на потребительские цели обычно ниже, чем по автокредиту.

- Чтоб иметь возможность получить огромную сумму, необходимо будет завлекать поручителей или оформлять залоговое обеспечение в какой-то иной форме. Это процедура не самая обычная и приятная.

- Размеры процентных ставок по потребительским кредитам выше, чем по автокредиту.

Условия получения

Решая, что лучше взять – автокредит или потребительский кредит на машинку, принципиально учесть аспекты дизайна займа, которые в предстоящем скажутся на вашей способности свободно распоряжаться ТС во время деяния кредитного соглашения:

- Автокредит. Банки, работающие с данными видами займов, страхуют свои опасности за счет договоров залогового обеспечения. Другими словами ввиду огромных размеров заемных сумм пользователям приходится оставлять кредитору приобретаемое ТС в залог. Прямо до момента полной выплаты заемной суммы в банке остается паспорт тс. Подробнее читайте в статье: Условия автокредита.

- Потребительский кредит. Для него залог не обязателен. Вообщем, как и хоть какой иной вид обеспечения. В том числе, и поручительство. Очевидно, для этого у заемщика должен быть достаточный уровень доходов.

Что касается списков документов, то они приблизительно схожие. Кроме того, что к автокредиту непременно придется приложить документы на обретенное авто, также копии страховых полисов.

Сопоставление программ в различных банках

Воспользовавшись спец сервисами, можно хотя бы в общих чертах оценить, что выгодней: брать автокредит или потребительский кредит. При всем этом для вас необходимо будет направить внимание на последующие моменты:

- Процентная ставка.

- Наибольшая сумма займа.

- Начальный платеж.

- Срок кредитования.

- Особые условия.

Приведем примеры предложений в нескольких банках.

| Газпромбанк(автокредит) | 12,75 | до 4,5 млн | от 15% | до 7 лет | – Возраст от 20 лет.– На выбор — аннуитетный/ дифференцированный платеж. – Залог авто.– КАСКО.– Доказательство дохода.– Неизменная работа в течение крайних 4 месяцев. |

| Альфа-Банк (потребительский кредит) | 11.99 | до 4 млн | нет | до 5 лет | – Возраст от 21 года.– Доказательство дохода.– Неизменная работа в течение крайних 3 месяцев. |

И еще несколько примеров для тех, кто выбирает, какой кредит лучше взять для покупки кара.

| Сбербанк(потребительский) | 11,9 | до 5 млн | 0 | от 1 года до 7 лет | – Возраст от 21 года.– Личное страхование заемщика.– Доказательство дохода.– Неизменная работа в течение крайних 6 месяцев. |

| Росбанк“Авто-классика” | от 16.09 | От 150 тыс. | от 20% | От 3 до 36 мес. | – Обеспечение кредита – поручительство или залог ТС, соответственного списку требований банка.– Доказательство дохода. |

Очевидно, приведены только базисные условия кредитных программ. Данной инфы для принятия конечного решения будет недостаточно, потому если при первом рассмотрении какое-то предложение вас заинтригует, необходимо будет непременно уточнить все условия кредитования у банковского спеца.

Автокредит – правила использования и права заемщика:

Создатель: Александр Бабин

Спец в кредитовании физических лиц и представителей малого и среднего бизнеса. Опыт работы в банковской сфере – наиболее 15 лет.

Источник : avtozakony.ru

Автокредит & потребительский кредит, что выгоднее?

Ставки по автокредитам более низкие, чем по потребительским, обусловлено это тем, что автомобиль остается в залоге у банка. Но не всегда самое дешевое предложение оказывается самым выгодным

У желающих купить новый автомобиль на деньги, взятые в долг в банке, возникает закономерный вопрос: что выгоднее автокредит или потребительский кредит. Прежде, чем рассчитать на конкретном примере, разберем плюсы и минусы указанных видов банковских продуктов.

Потребительский или автокредит: плюсы и минусы

У одного и второго варианта есть плюсы и минусы. Рассмотрим их подробно.

Для своих сотрудников, а также для граждан, которые получают заработную плату на карточку того или иного банка, оформить договор в этом банке будет выгоднее, так как процентные ставки для таких категорий граждан снижены.

Плюсы автокредита:

- Автокредит – практически во всех случаях с обеспечением, т.к. приобретаемый автомобиль будет находиться в залоге (банк забирает ПТС) до полного погашения. Риск невозврата любого залогового кредита для банка значительно ниже, чем беззалогового. Значит ниже и процентная ставка.

- Удобно оформлять прямо в салоне, где приобретается автомобиль. Кроме этого, в некоторых банках действует программа государственной поддержки, которая позволяет взять деньги на автомобиль по максимально низкой процентной ставке.

- Автосалоны часто для привлечения клиентов, организовывают дополнительные акции для покупателей автомобилей в кредит, например, могут делать скидку на дополнительное оборудование.

Минусы авктокредита:

- В большинстве случаев требуется обязательное оформление страховки каско в рекомендованных банком страховых компаниях.

- Обязателен первоначальный взнос, как правило, не менее 15% от суммы, а в некоторых программах со сниженной процентной ставкой сумма обязательного первоначального взноса может доходить до 50%.

- Приобрести автомобиль можно только у официальных дилеров, с которыми сотрудничает данный банк.

Плюсы кредита наличными:

- Не требуется первоначального взноса, т.е. если заемщику нужен 1 млн. руб. (при условии, что он подходит по всем условиям действующей программы), получит на руки именно эту сумму.

- Кредиты наличными, как правило, нецелевые. Не важно, берутся деньги на автомобиль, на строительство или на отдых. Соответственно, отсутствует обязательная необходимость приобретения полиса каско и оставления автомобиля (если деньги на покупку машины) в залог.

- Можно приобрести любой автомобиль: у официального дилера, с рук или пригнать из-за границы.

Минусы кредита наличными:

- Ставки по беззалоговым кредитам выше, чем по обеспеченным залоговым имуществом, как в случае с автокредитом.

В обоих рассмотренных вариантах банки могут навязывать дополнительные «добровольно-принудительные» страховые программы: жизни и здоровья, защиты платежа, от потери работы и др.

Обязательна ли страховка при заключении кредитного договора? Нет. Согласно ст. 953 ГК РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Но не стоит забывать, что предлагая заключать договор страхования, банк минимизирует для себя риски на случай невозврата, поэтому часто расчет процентной ставки по потребительскому кредиту может варьировать, меняясь в большую сторону в случае, если заемщик отказывается от страхования.

Сравнительный расчет

Банки предлагают по несколько программ потребительского кредитования, автокредитования. Рассмотрим две программы с минимальными ставками. Предположим, планируется взять сумму 1 млн. рублей на срок 12 месяцев на приобретение нового автомобиля.

Приведем наглядный расчет на примере действующих условий банка Уралсиб:

- При минимальном взносе – 20%, самый маленький процент по автокредиту (с программой господдержки) – 13% годовых.

- Дополнительно требуется обязательное оформление полиса каско (учитываем в расчете) и полиса ОСАГО (в расчет не включаем, так как, если планируется покупать автомобиль, то его нужно будет приобрести в любом случае).

- Для кредита наличными – минимальная ставка 16% годовых при условии страхования жизни и здоровья, размер которого составляет 2,53% за год.

Таблица выгод автокредита и потребительского кредита

| Сумма | 1 000 000 руб. | 1 000 000 руб. |

| Первоначальный взнос | 200 000 руб. | 0 руб. |

| Процентная ставка, годовых (рассматриваем минимальную) | 13% | 16% |

| Полис КАСКО, средняя стоимость, рассчитанная на год на автомобиль стоимостью 1 млн. руб. | 120 000 руб. | – |

| Страховка жизни и здоровья | По желанию, на процентную ставку не влияет | 2,53% |

| Срок | 12 мес. | 12 мес. |

| Ежемесячный платеж (аннуитетными платежами) | 71 453,82 руб. | 90 730, 86 руб. |

| Общая сумма выплат | 857 445,85 руб. + 120 000 руб. (полис каско) + 200 000 руб. (первоначальный взнос) | 1 088 770,29 руб. + 25 300 руб. (страховка) |

| Переплата | 57 445,85 (проценты), 120 000 руб. – полис КАСКО | 114 070, 29 руб. – проценты и страховка |

Итак, чтобы купить автомобиль за 1 000 000 руб. по программе автокредитования, внести нужно минимум 200 тыс. руб., фактическая сумма кредита будет 800 000 руб. проценты начисляться будут на нее.

По программе потребительского кредитования – сумма основного долга 1 000 000 руб., на которые начисляются проценты, рассчитывается страховка. Переплата по потребительскому составит 114 070,29 руб. – это прибыль банка. По автокредиту – переплата 57 445,85 руб. – прибыль банка. Сумма 120 000 рублей за полис каско платится страховой компании.

Выводы:

- Если на заемные деньги планируется покупать новый автомобиль и не приобретать полис каско и/или нет в распоряжении суммы, необходимой для первоначального взноса, то выгоднее будет оформить потребительский кредит.

- Если планируется застраховать авто путем приобретения полиса КАСКО, и в распоряжении есть сумма необходимая для внесения первоначального взноса, то, однозначно, автокредит обойдется дешевле и выгоднее.

Сохраните и поделитесь информацией в соцсетях:

Какой кредит сегодня лучше – автокредит или потребительский?

Различие между автокредитом и потребительским кредитом однозначно есть. Перед тем, как решиться купить автомобиль, нужно в обязательном порядке промониторить информацию об условиях предоставления.

Купить машину сразу может позволить себе не каждый гражданин. Копить деньги по нынешней жизни Вы будете очень долго. Поэтому следует обратиться в банк с заявкой о выдаче займа. Какой кредит лучше? Здесь обязательно должно присутствовать сравнение, на основание которого примется решение. Ведь переплачивать никто не захочет.

Различие между потребительским займом и автокредитом

Что выгоднее автокредит или потребительский займ? Чем отличаются от друг дурга? Сейчас самое время разобраться! Взять для покупки автомобиля можно и то, и другое. Но у этих двух займов есть отличия!

Автозайм – это целевое кредитование. Денежные средства можно потратить на приобретения только машины в кредит. Брать транспортное средство можно любой марки. Эти займы выдаются в краткие сроки. Документов понадобиться не так много.

Если выбранный автосалон работает с банковской структурой, где вы хотите получить заем, то это можно сделать, находясь в нем. Выгоден он с той точки зрения, что ставка по нему меньше и составляет от 12% до 17% включительно.

Потребительский кредит выдается как на покупку авто, так и на другие потребности. Можно получить денежные средства наличными либо на текущий счет. Купить можно все, что душа пожелает. Машина не будет под залогом, в случае траты денег с этой целью (это не означает, что это тоже целевой кредит).

Преимущества и недоставки потребительского займа

Положительные стороны и огрехи будут представлены в таблицах.

Положительные стороны

| Независимость | С выданной денежной суммы можете делать, что хотите. Купив машину, на оставшиеся средства Вы можете себе прикупить мебель, технику или другие товары для дома. Машина может быть приобретена в любом салоне или на вторичном рынке. |

| Торг | Вы можете поторговаться на рынке автомобилей с продавцом, дабы снизить цену. В таком случае точно останутся средства. |

| Полис КАСКО | При оформлении этого кредита с Вас не потребуют страховку. То есть возможность сэкономить до 20% в год. Но и если произойдет чрезвычайная ситуация – решать все вопросы придется самостоятельно. |

| Залог | Оформиться можно и без него. При форс-мажорных обстоятельствах Вы не утратите имущество. |

| Свобода действий | В любой момент транспортное средство можно реализовать или подарить. |

| Учетный тариф | Процентные ставки по потребительскому кредиту неподвержены обычно колебаниям на финансовом рынке. |

| Досрочное погашение | Отсутствие переплат в случае заблаговременного погашения займа. |

Недостатки

| Повышенные учетные тарифы | Выгодней будет взять автокредит. Проценты здесь значительно больше. |

| Требуемая сумма | Чем больше Ваши доходы, тем размер кредита будет больше. Здесь прослеживается именно эта взаимосвязь. Лишь поручитель может повысить Ваши шансы на приобретение желаемой машины. Опираясь на статистические данные, максимальная сумма выдачи достигает 1000000 рублей. Маловато для нового авто! |

| Поручительство | Им может быть лицо, которое на протяжении года получало высокий доход. |

| Документация | Бумажная волокита Вам обеспечена. |

| Возрастные ограничения | Тем, кому еще нет 25 или тем, кому уже за 55, получить заем проблематично. |

Особенности выдачи кредита в ведущих банках Российской Федерации

Лучший и выгодный кредит – звучит очень призрачно. Но все-таки можно попытаться найти оптимальный варинт. Ниже предложена таблица условий от Юникредита и Россельхозбанка. А также приведет расчет на основе Уралсиб.

| Финучреждение | Автокредит | Потребительский заем |

| Юникредит | Максимальная сумма – 65000000 рублей | Максимум – 1200000 рублей |

| Временные рамки – до 7 лет | Временная граница – 7 лет | |

| Учетная ставка – до 16,5% | Тариф – до 24,5% | |

| Россельхозбанк | Денежная сумма стартует от 100000 рублей | Максимум – 750000 рублей |

| Временные рамки – до 5 лет | Срок – до 3х лет | |

| Тариф – от 17,5% | Ставка – до 24,25% |

В каком банке взять кредит? С помощью расчета вы сможете ответить на это вопрос (заранее узнайте условия).

| Критерий | Автокредит | Потребительский займ |

| Сумма | 1000000 рублей | 1000000 рублей |

| Первый платеж | 200000 рублей | — |

| Тарифы (здесь минимальный) | 0.13 | 0.16 |

| КАСКО (средневзвешенная стоимость) | 120000 рублей | — |

| Страхование здоровья и жизни | Не влияет на учетный тариф | 0.0253 |

| Временные рамки | Год | Год |

| Платежи | 71546.84 | 89971.78 |

| Вся сумма | 866556,9 + 120000 (за полис) + 200000 (за взнос) | 1099665,1+25300 (за страховку) |

| Понесенные издержки | 62227,6 (%), 120000 рублей — полис | 124070,15 — % и страхование |

Понести издержки придется в обоих случаях. Здесь все зависит от Вашей платежеспособности и желание закрывать глаза на переплаты.

Что выгоднее взять в 2018 году?

Покупать транспортное средство – всегда дело затратное. Переплаты будут в обоих случаях. Но при это погасить потребительский можно досрочно. Автокредит потребует оформления КАСКО и внесения первого взноса.

Автокредит выгоднее тем, кто изначально думал о страховке и о первоначальном взносе. А потребительский ориентирован на тех, кому не достает денежных средств и нужна просто поддержанная машина.

Вывод

В обязательном порядке изучите все особенности кредитования. Переплачивать большие деньги – это удел самых ленивых. Это правильно, что по автокредиту требуется полис.

Так в случае чрезвычайных ситуаций, страховая компания все возместит по автокредиту. Но здесь придется потратиться. Лучше потратиться – и получить качественный продукт.