Кредит под поручительство физических лиц

Содержание

Онлайн кредиты с поручителем наличными

Реализация значимых потребительских проектов требует внушительных финансовых вложений. Для получения солидной суммы заемных средств под небольшие проценты необходимо убедить банк в минимальных рисках сделки и предоставить кредитору надежные гарантии.

Выгодный кредит с поручителем является достойной альтернативой обычным ссудам без обеспечения и позволяет соискателю получить деньги в долг на привлекательных условиях без отказа.

Некоторые хлопоты с оформлением вполне оправдываются комфортным графиком погашения займа и низкой общей переплатой.

Взять кредит с поручителем наличными

Желающим взять на официальном сайте банка солидный кредит наличными с поручителем следует предварительно подобрать банковскую программу с оптимальными характеристиками:

- достаточным лимитом кредитования;

- низкими процентными ставками;

- отсутствием дополнительных комиссий;

- комфортными сроками погашения долга;

- выгодными условиями приобретения страхового полиса;

- возможностью досрочного исполнения обязательств с пересчетом процентов в любое время по желанию заемщика.

Важным моментом подготовительного этапа является определение нужной суммы и оптимального срока кредитования. Для расчетов величины предстоящих ежемесячных взносов и общих выплат предназначен кредитный калькулятор.

Система мгновенно выдает готовые результаты после указания исходных параметров. Снижению финансовой нагрузки на семейный бюджет способствует увеличение продолжительности или уменьшение размера займа.

Однако необоснованное затягивание графика выплат приводит к излишнему возрастанию общей переплаты.

Заявка на кредит с поручителем на карту

Соискатель вправе лично обратиться в отделение банка или подать дистанционную заявку на выдачу кредита с поручителем с перечислением средств на карту клиента.

Подготовка онлайн запроса позволяет сэкономить время заявителя и оперативно узнать предварительное решение кредитора без визита в офис.

На самостоятельное формирование заявления-анкеты на сайте выбранного учреждения пользователю понадобится 5-10 минут. В соответствующих полях формы требуется точно указать:

- ФИО клиента;

- пол, возраст и прочие характеристики личности;

- адрес регистрации;

- контактную информацию;

- паспортные данные;

- источники и размер доходов;

- сведения о действующих займах в иных организациях.

Завершается создание запроса обозначением желаемых параметров будущей ссуды.

Оформление кредита с поручителем без справок

Соискателям, испытывающим затруднения с документальным подтверждением платежеспособности, стоит позаботиться о предоставлении обеспечения в виде поручительства третьего лица либо залога имущества.

Успешное оформление выгодного кредита с поручителем без предъявления справок о размере заработка доступно даже претендентам с «серой» зарплатой.

Банки устанавливают аналогичные требования к кандидатам в заемщики и лицам, обеспечивающим гарантии своевременного осуществления расчетов с кредитором. Претендентам необходимо иметь:

- российское гражданство;

- регистрацию в регионе присутствия финансовой организации;

- возраст от 21 до 70 лет (возможны иные возрастные цензы);

- источник регулярных доходов, позволяющих исполнять принятые обязательства;

- трудовой стаж на текущем рабочем месте не менее 3-6 месяцев;

- достойную кредитную историю.

Для идентификации личности понадобится паспорт и дополнительный документ (водительское удостоверение, загранпаспорт, СНИЛС).

Потребительский кредит с поручителем без отказа

Высокие шансы на безотказное получение потребительского кредита с поручителем имеют даже заявители, допускавшие в прошлом просрочки платежей. Нецелевые займы под поручительство физического лица отличаются существенными преимуществами:

- повышенными показателями одобрений;

- крупными суммами;

- сниженными процентными ставками;

- удобным графиком погашения с необременительными регулярными платежами;

- вполне умеренной переплатой;

- экономией на процентах при досрочном возврате долга;

- свободой распоряжения полученными деньгами по усмотрению клиента.

Благодаря банковским ссудам под поручительство заемщики своевременно и без отказа получают денежные средства для исполнения личных планов и улучшения качества жизни и без проблем справляются с обязательными выплатами.

Потребительский кредит под поручительство

Запланировав взять кредит в банке, многие потребители не учитывают тот момент, что некоторые заемные программы требуют наличие одного или нескольких поручителей.

Поэтому данная статья станет тематической и будет основываться на понятиях “потребительская ссуда”, “поручитель” и “созаемщик”.

Мы рассмотрим особенности, плюсы и недостатки выделенных понятий и рассмотрим популярные банковские программы, которые предлагают получить деньги под поручительство.

Что представляет собой кредит под поручительство?!

Выдача заемных средств под поручительство — один из видов кредитования, заключающийся в присутствии третьего физического или юридического лица, который выступает дополнительным гарантом, в случае невозможности заемщика выплатить взятую сумму в банке.

Выделяют два основных типа обеспечения — первый называют банковским, он заключается в детальной проверке всего движимого и недвижимого имущества, которое просто в общем оценивается, но не переходит во владение финансового учреждения до полного закрытия кредита.

Второй именуют имущественным, так как заемщик фактически отдает в залог банку конкретный предмет своей собственности.

Как правило, в роли поручителей выступают родные или близкие люди должника, и их характеристики не менее важны, чем кредитная история главного клиента.

Они должны быть платежеспособными и гарантировать банку своевременное погашения взятых в кредит средств, в случае если сам заемщик это сделать не сможет.Но здесь есть и свои нюансы, в свою очередь гарант может составить договор и указать, потребовать возвращение уплаченных денег от заемщика.

Кредиты физическим лицам!

Выдача заемных средств — это взаимовыгодное сотрудничество между кредитором и клиентом, в котором первый несет большие риски, связанные с невыплатой долговой суммы.

Поэтому многие банковские учреждения оформляют потребительский кредит под поручительство физических лиц, которыми выступают платежеспособные граждане Российской Федерации.

Этот гарантийный аспект положительно сказывается при составлении договора, в котором получается фигурирует три стороны: сам банк, заемщик и третьи лица, которые “страхуют банк” от значительных денежных потерь.

Стоит отметить, что кредитование под обеспечение отличается и гораздо меньшей процентной ставкой, однако из-за условий попечительства не пользуется своей популярностью, поэтому многие финансовые организации отказались от данной разновидности выдачи заемных средств.

Многочисленные сравнения доказывают, что все банки выдвигают собственные требования и условия к выдаче и оформлению потребительского кредита под поручительство физических лиц, но некоторые из них неизменны — это наличие гражданства, совершеннолетие клиента, официальный стаж работы и регулярный, стабильный ежемесячный доход.

Следует уточнить, что у пользователей, имеющих даже небольшие вложения, а том или ином финансовом отделении, банковские представители не требуют подтверждения платежеспособности.

Что представляет собой кредит под поручительство юридического лица?!

Кредит под поручительство юридического лица имеет примерно одинаковый принцип существования, что и ссуда под обеспечение физического лица.

Практически все те же требования к оформлению и документах, а также к возврату денежных средств. Отличием является только то, что юридическое лицо — это не отдельный человек, а какая-либо организация, компания, предприятие или фирма.

В большинстве случаев такие сделки заключаются между крупным работодателем и рабочим, как результат заботы о благосостоянии сотрудников.В таком случае поручитель может полностью или частично гарантировать возврат денежных средств, взятых пользователем на определенный срок в кредит.

Солидарная ответственность поручителя

Поручитель считается таким же ответственным лицом перед банковским учреждением, как и сам заемщик.

Но прежде, чем разъяснить этот момент, стоит разобраться с отличиями таких понятий как “созаемщик” и “поручитель”.

- Созаемщик — это так называемый кредитный партнер заемщика, который обязывается выплачивать взятые средства вместе с самим пользователем, до полного погашения, то есть становится солидарно ответственным.

- Поручители — это физические или юридические лица, которые подтверждают честность заемщика, но при этом не выплачивают никаких ежемесячных взносов. К ответственности они притягиваются лишь в том случае, когда денежные средства длительное время не возвращаются кредитующимся человеком.

Солидарные обязанности доверенных лиц прописаны в Гражданском Кодексе Российской Федерации, согласно которым все банковские клиенты притягиваются к ответственности и лишаются права выдвигать какие-либо требования против кредитора.

В свою очередь кредитор имеет право требовать полное погашение полученной ссуды как от всех должников вместе, так и по отдельности. Между солидарными поручителями также существует финансовая система взаимоотношений.

Например, если один из представителей погасил общий долг, он имеет право потребовать возмещение убытков от других поручителей или самого заемщика, если имеется такая возможность.

Риски поручителя при невыплате кредита

Часто возникает вопрос: Стоит ли быть поручителем? Ответ просто: Да, если Вы считаете свою помощь родному и близкому человеку не обузой и являетесь полностью уверенным в его благонадежности и достаточной денежной обеспеченности.

Но каждый поручитель должен понимать и риски этого дела, ведь бывают и трагические случаи, связанные с смертью самого заемщика, или другие ситуации, вследствие которых плательщик прекращает выплачивать кредит.

Следовательно, в ход вступают обязанности поручителя, который должен самостоятельно погашать долг. Стоит обратить внимание, что в зависимости от банка и выбранной программы кредитования варьируются и условия договора, который прежде чем подписать необходимо детально изучить.

Не менее важно пересмотреть пункты, связанные с санкциями, штрафами за несвоевременное погашение кредита. Ведь бывают случаи, когда меры пресечения обеспечителя смягчаются в зависимости от того, что случилось с заемщиком.

Если с ним ничего не произошло, а он скрывается или просто избегает ответственности поручитель имеет право подать на него в суд, но это возможно лишь после полного погашения займа.

Обзор кредитных программ лучших банков!

Поручительство — это одна из банковских программ, которая так и не обрела большой популярности среди потребителей из-за ответственности, однако закрепилась в некоторых кредитных программах таких финансовых учреждениях России как:

Как показывает статистика предлагаемые потребительские кредиты на обеспечения отличаются на 1-2 % меньшей процентной ставкой, тогда как займы без гаранта характеризуются строгим подходом к индивидуальной оценке заемщика.

Например, Сбербанк России выдает кредит под поручительство физических лиц на любые цели суммой до 5 000 000 рублей, сроком на 5 лет, под годовой процент 12,9%.

Со дня подачи заявки на получение ссуды заемщику необходимо подождать 2 дня, именно сколько займет время рассмотрения и оценивание платежеспособности клиента.

Сотрудники финансовой организации в обязательном порядке требуют ровные пакеты документов на основного пользователя, созаемщика или поручителей.Выгодные условия кредитования бюджетникам предлагает и Московский Индустриальный Банк, здесь ссуду в размере 50 000 рублей можно получить на срок до 12 месяцев.

Большинство банков обращает внимание не только на кредитную историю заемщика, а и на рейтинг созаемщика и поручителей. Не менее важно приходит ли заработная плата клиентов на банковскую карту, регулярно ли и в каком размере.

Более высокими процентными ставками чем в Сбербанке России отличается Газпромбанк, к тому же получить здесь можно сумму не свыше трех миллионов рублей и при этом необходимо привести двух и более поручителей. Период займа в данной организации не превышает 5 лет.

Перечень необходимых документов

Каждый банк имеет свою собственную инструкции, согласно которой принимают документы на оформление и получение потребительского кредита под поручителя.

В зависимости от вида ссуды, ее размера, а также возраста заемщика список основных бумаг и требований варьируется от меньшего к большему и наоборот.

Выделим основные документы, которые ровным счетом требуются практически от всех финансовых учреждений.

- Заявка на получение кредита. Подать ее можно собственно в банковском отделении или оформив предварительный запрос на официальном сайте организации онлайн.

- Сведения из трудовой книжки, с места работы, размер заработной платы.

- Паспорт и код, водительское удостоверение, для мужчин военный билет.

- Пенсионное удостоверение для людей в возрасте.

- Документы о наличии движимой и недвижимой собственности.

Рекомендуем: «Перечень документов для юр.лиц»

Непосредственно при посещении сотрудников банка заполняется бланк-анкета на получении займа. Данный список подобен для созаемщика и физических лиц, являющихся поручителями.

Преимущества и недостатки ссуды под поручительство!

Если заемщиком выступает платежеспособный, честный и достаточно самостоятельный человек, который сможет обеспечить ежемесячные, регулярные выплаты кредита, то поручительство, в данном случае, имеет только положительный характер, так как сам обеспечитель на протяжении всего срока не вникает в эти обязанности.

То есть его документы, опись имущества и другие нюансы всего лишь временная формальность, выступающая гарантией для банка на срок кредитования.

Однако, с другой стороны поручительство имеет и недостатки и в первую очередь — это большая ответственность как перед банком, так и заемщиком, ведь доверенное лицо, в случае непредвиденных ситуаций, обязывается выплатить ссуду до полного погашения.

К тому же каждый человек, который решился стать гарантом по потребительскому кредиту своим родным, близким и друзьям рискует потерять собственное имущество.

Если заемщик по каким-то причинам не может выплачивать взятые средства, то поручитель принимает на себя всю ответственность, согласно солидарности, а любые даже небольшие просрочки могут негативно сказаться на его банковской истории в целом.

Однако даже в этом недостатке есть свой плюс, при необходимости, поручитель имеет право на полное возмещение долга.

Поэтому специалисты настоятельно рекомендую трезво и взвешенно подходить к таким серьезным финансовым вопросам как кредит под поручительство, взвесив наперед все “за” и “против”.

Кредиты с поручителем, взять потребительский кредит под поручительство, выбрав среди 61 вариантов

Для клиентов, которые не соответствуют требованиям банка по каким-либо параметрам, потребительский кредит под поручительство зачастую является единственной возможностью получить деньги в долг. Поручительство позволяет кредитору обезопасить себя от возможной невыплаты средств и значительно повышает вероятность заключения сделки.

Кому подойдет кредит под поручительство физических лиц?

Привлечение поручителей — это хорошая возможность получить кредитные средства для лиц, которые не подходят под требования банка, например, по возрасту или уровню дохода. Чаще всего поручители требуются:

- пенсионерам;

- студентам;

- клиентам, которые не могут подтвердить доход.

Кредит под поручительство физических лиц могут получить самозанятые граждане, не имеющие возможности подтвердить свой доход справками. При этом для получения кредита у плательщика должны отсутствовать просрочки по платежам. Шансы на то? что банк одобрит кредит с поручителем с плохой историей, довольно низкие.

Повышаются ли шансы на получение кредита с поручителем?

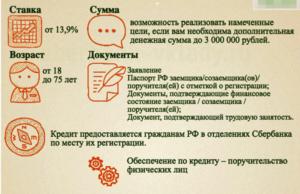

Кредит под поручительство физических лиц выдается на тех же условиях, что и большинство кредитов. Требования к поручителю стандартны:

- гражданство РФ;

- регистрация в регионе выдачи кредита;

- возраст от 18 лет;

- наличие постоянного дохода, подтвержденного справками;

- стаж не менее полугода;

- хорошая кредитная история.

Привлечение платежеспособного поручителя обеспечивает выгодные для обеих сторон условия сделки. Для банка это гарантия возвращения средств при возникновении непредвиденных обстоятельств, а для клиента – привлекательная процентная ставка и возможность взять деньги на большой срок. Кредиты с поручителем имеют высокие шансы на одобрение.

Все права и обязанности сторон указываются в договоре поручительства, ответственность поручителя наступает с момента его подписания. В случае изменения параметров соглашения без предупреждения поручитель вправе отказаться от исполнения своих обязательств.

Какие банки дают кредит с поручителем?

Кредит под поручительство на личные цели выдают многие известные банки. Сумму до 30000000 рублей можно взять на срок до 240 месяцев в нескольких кредитных учреждениях:

| Банк | Ставка | Условия | Документы | Возраст |

| Россельхозбанк | от 12% | под поручительство | паспорт + 9 документов 2-НДФЛ и др. | 18-65 лет |

| Банк Россия | от 12% | под поручительство | паспорт + 4 документов 2-НДФЛ и др. | 18-65 лет |

| Газпромбанк | от 12,4% | под поручительство | паспорт + 2 документа 2-НДФЛ и др. | 20-70 лет |

| Банк Агророс | от 13,5% | под поручительство, без справки о доходах | паспорт + 2 документа | 18-65 лет |

| Промтрансбанк | от 11,9% | под поручительство, без справки о доходах | паспорт + 2 документа | 18-70 лет |

Условия таких кредитных предложений мало отличаются от обычных потребительских кредитов. Процентная ставка по ним в 2019 году от 9.9%. Для оформления понадобится паспорт, а также несколько документов, доказывающих платежеспособность.

Как взять кредит с поручителем?

Найти кредит наличными с поручителем без справок с хорошими условиями, рассчитать размер ежемесячного платежа и другие параметры можно с помощью кредитного калькулятора:

- В поля поисковой формы впишите сумму и срок кредита. При необходимости укажите дополнительные параметры, воспользовавшись расширенными настройками.

- Из списка отобранных системой вариантов выберите наиболее подходящий и нажмите кнопку «Подать заявку».

- Вы автоматически будете перенаправлены на сайт банка с формой онлайн-заявки на кредит. Заполните анкету и отправьте ее в кредитную организацию.

- Сотрудник банка свяжется с вами после ознакомления с представленной информации и согласует время встречи.

- В случае положительного решения деньги будут перечислены удобным для вас способом.

Сервис подбора кредита позволяет в максимально короткие сроки изучить несколько десятков кредитных продуктов разных банков, оценить привлекательность условий и ознакомиться с перечнем требуемых документов.

Способы выдачи и погашения кредитов

После одобрения заявки и подписания договора деньги перечисляются на счет или карту клиента либо выдаются в кассе банка наличными. Погашать задолженность можно любым удобным способом:

- через платежные терминалы и банкоматы;

- почтовым переводом;

- в кассе ближайшего отделения;

- безналичным переводом.

В большинстве крупных банков предусмотрено несколько вариантов внесения платежей.

Кредит наличными под поручительство физических лиц

«Одолжить крупную сумму денег» – в актуальности такого поискового запроса сомневаться не приходится. Многие люди сегодня действительно нуждаются в серьезной финансовой поддержке. Но кто ее может оказать? Банкиры? А ведь хорошая идея – обратиться в банк и взять большой кредит на долгий срок.

Выплаты по нему можно будет распределить так, чтобы нагрузка на семейный бюджет легла максимально равномерно и не помешала в течение нескольких следующих лет жить в привычном ритме. Отлично, выход найден. Теперь остается только подыскать такую организацию, которая согласится помочь на более или менее приемлемых условиях.

А что искать, если есть в нашей стране Сбербанк? Его потребительский кредит наличными, выдаваемый под поручительство физического лица, способен разрешить любую финансовую проблему. Бери нужные документы, приводи с собой гаранта и получай на руки запрошенные деньги – проще некуда! Впрочем, не будем забегать вперед.

Для начала все-таки попробуем разобраться в особенностях предложенной банком программы, а заодно и выясним, с какими клиентами он сейчас соглашается работать.

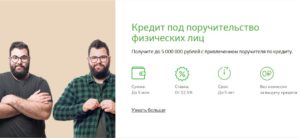

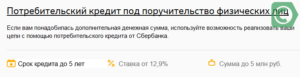

Потребительский кредит под поручительство физических лиц – это оптимальный выбор, если вам необходима значительная денежная сумма, но вы ограничены в сроках и залоговом имуществом:

- Сумма кредита: до 3 000 000 рублей на любые цели

- Процентная ставка: от 16,5% в рублях

- Срок кредита: до 5 лет

- Срок рассмотрения кредита: в течение 2 рабочих дней* со дня предоставления в Сбербанк полного пакета документов

Условия кредитования

Потребительский кредит с обеспечением в Сбербанке России – это практически гарантированный займ в размере до 3 миллионов рублей. Сколько именно получит заемщик, будет зависеть сразу от нескольких факторов, начиная от уровня его платежеспособности и заканчивая величиной доходов приведенного поручителя.

Приобретенный в банке статус также будет иметь немаловажное значение. Так, например, если заемщик обратится в Сбербанк впервые, то на льготные условия он рассчитывать не сможет. Пределом кредитования для него станет один, максимум полтора миллиона рублей, а процентная ставка будет выбрана из границ 26,5-34,5% годовых.

Для начала 2015 года тоже неплохо, но всегда хочется чего-то еще более выгодного.

| Срок, мес. | физические лица, получающие зарплату/пенсию на счет, открытый в Банке | физические лица, не относящиеся к указанным категориям | ||

| от | до | от | до | |

| 3~24 | 16.5% | 21.5% | 21.5% | 27.5% |

| 25~60 | 17.5% | 22.5% | 22.5% | 28.5% |

Банк это понимает, и он даже приготовил интересный подарок. Правда, подарок этот не для всех, а только для проверенных и хорошо изученных клиентов. К их числу он сегодня относит так называемых зарплатников, крупных вкладчиков и пенсионеров, перечисляющих свою пенсию на один из открытых в Сбербанке счетов (карточный или депозитный).

На что такие заемщики могут рассчитывать? Ну как минимум на улучшение условий финансирования, в том числе на снижение стоимости займа до 19,5-24,5% годовых и увеличение лимита до предельной отметки в 3 миллиона рублей. А как максимум еще и на дополнительные преференции в виде заметно облегченного процесса оформления ссуды.

Но об этом поговорить еще успеем.

Требования к заемщикам

Независимо от того, знает ли Сбербанк обращающегося за кредитом клиента или он только знакомится с его возможностями, претендент на деньги обязан отвечать следующим требованиям:

- быть гражданином РФ, трудоустроенным и получающим постоянный доход;

- обладать хорошим официальным стажем (не менее 12 месяцев трудового опыта за последние 5 лет и не менее 6 месяцев на нынешнем месте работы);

- на момент оформления бумаг иметь за плечами минимум 18 лет прожитой жизни, но при этом еще не успеть отметить свой 70-й день рождения (при условии сокращения сроков кредитования банк соглашается кредитовать и более пожилых пенсионеров).

Вот и все основные запросы. Остальные касаются лишь документального подтверждения. Но ничего нового здесь нет. Заемщики-дебютанты должны будут предоставить банку минимум 3 бумаги:

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе.

Хотите попробовать?

- паспорт с постоянной пропиской в регионе оформления кредита;

- документ, так или иначе подтверждающий трудозанятость заявителя (речь может идти о копии трудовой книжки, выписки из нее же или соответствующей справке от работодателя);

- документ, доказывающий высокую или хотя бы достаточную для выплаты займа платежеспособность (справка 2-НДФЛ, справка по образцу государственной организации, справка по форме банковского учреждения).

Что же касается VIP-клиентов, то они смогут получить кредит по паспорту – их состоятельность банкиры оценят на основании информации о тех финансовых движениях, что будут проходить по открытым ими карточным и депозитным счетам.

Требования к поручителям и созаемщикам

Поручители и созаемщики – для банка они являются дополнительной страховкой.

Если у основного заемщика вдруг наступят проблемы с выплатой долга, то соответствующие обязанности должны будут разделить именно эти люди. Но не одновременно. Сначала отвечать за кредит придется созаемщику.

Начнет он платить – поручителя трогать никто не будет, не начнет – тогда Сбербанку все же придется задействовать третье лицо.

Конечно, такой ситуации может и не возникнуть. Если заемщик будет четко выполнять все условия кредитного договора, никаких претензий к его «помощникам» у банка вообще не появится. Но перестраховаться ведь кредиторам все равно надо.

Отсюда и завышенные требования. Вернее, даже не завышенные, а точно такие же, как и по отношению к новым клиентам: подходящий возраст, постоянная регистрация, а также 3-4 документа в кармане, включая столь ненавистную справку о зарплате.Что интересно, доходы заемщика и созаемщика при необходимости могут складываться, а значит, и приводить к увеличению общей суммы кредита. Правда, тогда им же придется искать куда более платежеспособного поручителя, потому как последнему в случае возникновения просрочки придется погашать долг в одиночку.

И еще один момент. Если в качестве поручителя Сбербанк согласится зарегистрировать абсолютно любого состоятельного человека, то примерить на себя роль созаемщика сможет только самый близкий родственник заявителя. Обычно им становится его супруг или супруга, но в отдельных случаях банк также разрешает задействовать родителей, детей и даже внуков.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

Как получить кредит

Для получения кредита, достаточно пройти 4 простых шага:

- Обратитесь в ближайшее отделение Сбербанка России или позвоните по горячей линии.

- Заранее или на месте заполните Заявление-анкету и подготовьте необходимые документы.

- Передайте заполненное Заявление-анкету и пакет документов в выбранное отделение Сбербанка.

- Заявление будет рассмотрено в течение 2-х* рабочих дней, после чего вам сообщат о решении Банка.

Давайте рассмотрим каждый шаг подробнее.

Если вы надумали подать заявку на кредит в Сбербанк, смело отправляйтесь в его ближайшее отделение.

Соберите в одну папку все нужные документы, подхватите под руку поручителя (а при необходимости и созаемщика) и обратитесь с соответствующей просьбой к свободному кредитному менеджеру.

Он сразу же введет вас и всех ваших помощников в курс дела, предварительно оценит шансы на получение положительного ответа и на месте заполнит заявочную анкету. Кроме того, анкету вы можете заполнить заранее и самостоятельно.

| Скачать анкету для заполнения | Скачать образец заполнения анкеты |

Далее в процесс оформления вступит отдел службы безопасности Сбербанка.

Его сотрудники внимательно изучат заявку, а вместе с тем и произведут поверхностную проверку всех предполагаемых участников сделки: проанализируют их кредитную историю, оценят соответствие заявленных доходов реальным, выяснят, имеется ли у кого-то из них задолженность по текущим обязательствам. Если никаких серьезных ошибок они не найдут, ваша заявка в течение двух рабочих дней будет одобрена.

Последним шагом для всех заинтересованных в сделке лиц станет ее документальное оформление. Первым свою подпись под кредитным контрактом должен будет поставить основной заемщик, то есть вы сами.

Затем то же самое придется сделать вашему поручителю (и созаемщику). Как только все бумаги будут подписаны, действие договора немедленно вступит в силу.

А это значит, что с этого момента кредит будет считаться оформленным и вы наконец сможете удовлетворить все свои денежные запросы. Удачного вам погашения!

Кредит под поручительство физических лиц — Сбербанк

Кредит под обеспечение поручительством физических лиц оформляет большинство банковских учреждений. Такой вид займа это не отдельный банковский продукт. Это обычный кредит, но дополнительно обеспеченный.

Многие банки ставят поручительство обязательным условием при оформлении кредита новому клиенту, независимо от уровня доходов.

Если говорить о конкретных банках, предоставляющих такую услугу, то помимо Сбербанка можно отметить:

| Газпромбанк | Предлагает оформление займа под поручительство физлиц на сумму до трех миллионов рублей, на период до пяти лет. Ставка по кредиту варьируется в пределах 24-30,5 %. Дополнительными требованиями являются – хорошая кредитная история, участие в зарплатных и корпоративных проектах или трудоустройство в бюджетной сфере |

| УралСиб | Потребительское кредитование под поручительство физических лиц предлагается в сумме до полутора миллионов рублей, сроком до пяти лет. Ставка от 27 % годовых. Требования стандартные. При сумме займа более семисот пятидесяти тысяч рублей потребуется наличие двух поручителей-физических лиц |

| Банк Зенит | Ссуда, обеспеченная поручительство физлиц, выдается на срок до шести лет, в размере до трех миллионов рублей. Ставка по кредиту начинается от 35 % годовых. При займе более семисот тысяч рублей кроме поручительства надобно дополнительное обеспечение ликвидным залогом |

| Банк Возрождение | Под поручительство физических лиц возможно получить займ до двух миллионов рублей, на срок до шести лет и по ставке от 21 % годовых. Зарплатным клиентам предоставляется скидка в виде 3 % годовых |

Кредит под поручительство физических лиц в Сбербанке

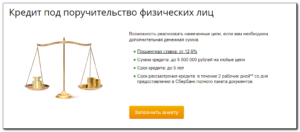

Сбербанк позволяет оформить под поручительство физических лиц потребительский кредит в объеме от пятнадцати тысяч рублей (для Москвы – от сорока пяти тысяч рублей) до трех миллионов рублей. Длительность кредитования по такому займу варьируется от трех месяцев до пяти лет.

Заемщик вправе оформить несколько кредитов в Сбербанке под поручительство разных лиц, но общий объем займов не может превышать трех миллионов рублей. При оформлении данного вида кредита отсутствуют комиссионные сборы за выдачу.

Что касается числа поручителей, то их должно быть не больше двух. Количество обусловливается величиной кредита и дохода заемщика.

В основном при размере займа более семисот тысяч необходимо наличие двух поручителей. Когда возраст заемщика меньше двадцати лет, то хотя бы одним из поручителей должен стать кто-то из родителей.

Процентная ставка зависима от категории заемщика и продолжительности кредитного периода. Участник зарплатного проекта может рассчитывать на ставку 19,5 % годовых при периоде кредитования до двух лет.Кредит данной категории продолжительностью от двух до пяти лет обойдется под 20,5 % годовых. Остальные заемщики могут оформить кредит под поручительство физических лиц под 26,5 % при сроке до двух лет или под 27,5 % при более продолжительном кредитном периоде.

Требования основного характера к заемщику и поручителю Сбербанк предъявляет одинаковые:

- возраст от восемнадцати до семидесяти пяти лет на дату окончательного платежа;

- стаж от одного года в течение пяти последних лет и шесть месяцев по настоящему месту работы, для зарплатных клиентов минимальный стаж на последней работе равен трем месяцам. Общая длительность стажа для участников зарплатного проекта значения не имеет;

- постоянная регистрация в регионе кредитования;

- наличие подтвержденного дохода;

- справки о трудоустройстве и размере дохода.

Для оформления кредита необходимо предоставить в банк анкету-заявление с указанием основных параметров продукта, паспорта заемщика и поручителя, подтверждающие доход и трудоустройство документы.

Здесь можно посмотреть, как выглядит анкета на получение в Сбербанке потребительского кредита. Ознакомиться с полным перечнем документов, необходимых для оформления можно тут.

Плюсы и минусы

Несомненными плюсами кредитования под поручительство физических лиц можно считать то, что такие займы оформляются весьма быстро и просто. От заемщика не требуется никаких дополнительных документов, кроме стандартных.

При наличии поручителей банки проявляют большую лояльность, что выражается в снижении процентной ставки и увеличении максимальной суммы кредита.

Преимущество такой банковский кредит обретает, когда заемщик не имеет высокого дохода и банк с сомнением относится к его возможности погасить займ.

Что касается минусов подобного кредитования для заемщика, то выделить можно только один – оформление кредита займет больше времени, чем получение обычного потребительского займа без обеспечения.

Основные же недостатки кредитования касаются поручителя. В случае невыплаты задолженности заемщиком, отвечать придется именно поручителю.

Чем рискует поручитель

В соответствии с ГК РФ поручитель несет перед банком такую же ответственность, как и заемщик. То есть обязательствами поручителя являются выплата процентов по кредиту, возмещение судебных издержек банка при взыскании долга и самого кредита, если заемщик не исполнил своих обязательств. Причем долг с поручителя будет взыскиваться до тех пор, пока вся сумма займа не будет погашена.

Ответственность поручителя может быть полной или частичной. Это должно быть предусмотрено условиями договора.

Кроме того имеет значение то, почему заемщик не может выплачивать кредит (потеря работы, уклонение от оплаты, смерть). Как правило, договор предусматривает солидарную ответственность.

Когда заемщик просто не желает выплачивать задолженность, поручитель может подать на него в суд. Но возможно это лишь после окончания расчетов с банком.Взысканию подлежит и сумма кредита, и проценты, и все сопутствующие издержки. Суды обычно принимают сторону поручителя, но это не всегда является гарантией возврата средств.

Поручитель может судиться и с банком, когда считает неправомерным его решение взыскать долги за нерадивого заемщика. Судебное решение по этому поводу всецело зависит от условий, изначально прописанных в договоре.

Но судебные тяжбы с банком могут существенно подпортить кредитную историю. Однозначно поручитель попадет в «черный список» этого банка, и воспользоваться его услугами в будущем.

А если учесть, что порой банковские учреждения неофициально «делятся» информацией о ненадежных клиентах, то получение кредита в будущем станет весьма проблематичным.

Дабы оградить себя от возможных проблем потенциальный поручитель обязан проявлять повышенную бдительность. Прежде всего, стоит просчитать свои возможности по выплате займа, если вдруг заемщик откажется платить.

При составлении договора следует подробно ознакомиться с условиями обеспечения и возможными претензиями банка.

В качестве мер безопасности поручителю можно использовать следующие:

- страхование на определенную сумму на случай невыплаты кредита заемщиком;

- ограничение поручительства по времени;

- договор с заемщиком, исключающий выезд его за границу, продажу ценностей и прочее;

- регулярный отчет заемщика о доходах и расходах.

Немногие поручители знают, что имеют право отказаться от поручительства «потом». Так поручительство прекращается автоматически, если банк в одностороннем порядке изменил условия договора.

Банковская сторона может ссылаться на то, что подписав договор, поручитель согласился с перечисленными условиями, в том числе и с возможными изменениями. Но это совсем не так.

В соответствии с тезисами п.1 ст.367 ГК РФ поручительство считается прекратившимся при изменении обязательств поручительства без прямого согласия поручителя.

То есть на любое видоизменение условий действующего договора должно наличествовать письменное согласие от поручителя. В противном случае банк не вправе требовать от поручителя продолжения поручительства.Если поручитель не уверен, что сможет выплатить займ в случае необходимости, то от поручительства лучше отказаться. Но иногда просьба исходит от близкого родственника, когда отказ не желателен по моральным мотивам.

В этом случае можно предложить стать со-заемщиком, а не поручителем. Со-заемщик получает право претендовать на то, что приобрел в кредит заемщик, а это уже какое-то возмещение.

Условия кредита физическим лицам в Совкомбанке описываются тут.

Про реструктуризацию кредита физическим лицам в Россельхозбанке читайте в этой статье.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Кредит с поручителем: как получить физическому лицу и какие риски есть

Каждый банк, предоставляя частному лицу или компании определенное количество денежных средств, рискует потерять эти деньги, так как существует вероятность того, что заемщик не сможет или просто не захочет справляться с платежами по займу.

Поэтому банковские организации стараются обезопасить себя, для чего требуют от заемщиков залоговое имущество, поручительство физ лиц или покупку страхового полиса.

Понятие кредитов с поручителем в виде физического лица

Кредиты с поручительством представлены определенными займами, выдаваемыми заемщикам только при привлечении платежеспособных поручителей, которые будут возвращать денежные средства с процентами, если это не сможет сделать непосредственный получатель кредитных денег.

За счет привлечения других потенциальных плательщиков банки значительно снижают свои риски. Обычно к этим гражданам предъявляются те же требования, что и к непосредственным заемщикам, поэтому они должны быть ответственными плательщиками, имеющими положительную кредитную историю, постоянный доход и оптимальный стаж работы.

Условия для получения кредита с поручителем. sbank-gid.ru

На основании ст. 361 ГК именно поручитель будет отвечать перед банком по обязательствам заемщика, если тот не будет уплачивать платежи по кредитному договору.

ГК РФ Статья 361. Основания возникновения поручительства

1. По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. Договор поручительства может быть заключен в обеспечение как денежных, так и неденежных обязательств, а также в обеспечение обязательства, которое возникнет в будущем.2. Поручительство может возникать на основании закона при наступлении указанных в нем обстоятельств. Правила настоящего Кодекса о поручительстве в силу договора применяются к поручительству, возникающему на основании закона, если законом не установлено иное.3. Условия поручительства, относящиеся к основному обязательству, считаются согласованными, если в договоре поручительства имеется отсылка к договору, из которого возникло или возникнет в будущем обеспечиваемое обязательство. В договоре поручительства, поручителем по которому является лицо, осуществляющее предпринимательскую деятельность, может быть указано, что поручительство обеспечивает все существующие и (или) будущие обязательства должника перед кредитором в пределах определенной суммы.

Каждый человек перед подписанием соглашения должен сознавать собственные риски и ответственность. Даже если поручитель полностью погасит за заемщика его кредит, у него имеется возможность обратиться в суд, чтобы отсудить у должника все выплаченные средства.

Если у должника отсутствуют официальные доходы, а также нет денег на счетах банков, то вернуть деньги будет сложно. Для этого придется обращаться к приставам, но нередко процедура затягивается на долгое время.

Как оформляется

Процедура получения такого кредита делится на этапы:

- выбирается банк, с которым будет составлен кредитный договор;

- определяется, какое предложение учреждения является наиболее оптимальным для потенциального заемщика;

- находится поручитель, который будет полностью соответствовать требованиям банка, так как он должен быть благонадежным и платежеспособным, а также его кредитная история обязана быть положительной;

- подготавливается необходимая документация для оформления займа;

- подается заявка с документами;

- если принимается банком положительное решение, то готовится кредитный договор, после изучения которого он подписывается заемщиком;

- выплачиваются средства наличными или переводятся на счет в банке, который открыт на заемщика.

Чем может быть опасно поручительство, расскажет это видео:

Далее заемщик должен выплачивать долг с процентами по графику платежей. Если появятся сложности с возвратом средств, банк будет обращаться к поручителям, которые обязаны погашать кредит вместо непосредственного заемщика.

Какие условия устанавливаются

При оформлении кредита с поручителем надо изучить все условия выбранного банка. Заемщик, как и поручитель, должен быть надежным, ответственным и обладающим официальными доходами. Проверяется стаж этих граждан, а также кредитные истории.

Какие дополнительные требования могут предъявляться к поручителю

Чтобы гражданин имел возможность стать поручителем, он должен отвечать требованиям:

- возраст от 21 до 65 лет;

- наличие трудоустройства на официальной основе;

- российское гражданство;

- стаж не меньше 3 месяцев на одном месте, а общий стаж не может быть меньше двух лет;

- возможность подтвердить высокий доход документально;

- отсутствие других крупных кредитов.

Как можно не платить кредит, смотрите в этом видео:

У поручителя, так же как и у заемщика, должна иметься хорошая кредитная история, а иначе гражданин не будет привлекаться банком.

Какие нужны документы

Оформление займа с поручителем сопровождается подготовкой документов:

- паспорт,

- ИНН,

- СНИЛС,

- справка с места работы,

Документы на поручителя:

- куда входит паспорт,

- трудовая книжка,

- справка с работы и иные бумаги, подтверждающие доход.

От мужчин может потребоваться военный билет или водительские права.

Ставки, срок и размер

Срок кредита обычно не превышает 5 лет, но если оформляется целевой кредит, то он может выдаваться на 15 или больше лет.

Риски поручителя

Если заемщик не погашает кредит самостоятельно, то по ст. 365 ГК именно поручитель должен будет уплачивать средства по займу.

ГК РФ Статья 365. Права поручителя, исполнившего обязательство

1. К поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора. Поручитель также вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника.2. По исполнении поручителем обязательства кредитор обязан вручить поручителю документы, удостоверяющие требование к должнику, и передать права, обеспечивающие это требование.3. Правила, установленные настоящей статьей, применяются, если иное не предусмотрено законом, иными правовыми актами или договором поручителя с должником и не вытекает из отношений между ними.

Далее можно потребовать возврат перечисленных банку средств от должника, но для этого придется обращаться в суд и пользоваться помощью приставов.

Что нужно знать о поручительстве? moscowkredit.ru

Какие банки выдают кредиты под поручительство физ лиц

Практически каждая банковская организация предлагает кредиты под поручительство физ лиц. Наиболее часто люди предпочитают обращаться в банки:

- Сбербанк, выдающий кредиты до 3 млн. руб. при ставке от 14,9 до 23 процентов.

- Газпромбанк предлагает ставки от 24 до 30,5 процентов, причем сумма займа не может превышать 3 млн. руб., а выдается она на срок до 5 лет;

- Банк Возрождение дает возможность получить до 2 млн. руб. на срок до 6 лет по ставке от 12 процента, но для зарплатных клиентов предлагаются более лояльные условия.

Заключение

Таким образом, поручительство позволяет каждому заемщику рассчитывать на более выгодные условия получения кредита. Для этого важно привлекать граждан, идеально соответствующих требованиям банка. Многие банки предлагают займы под поручительство физ лиц, причем при таких условиях можно рассчитывать на значительную сумму под доступные проценты.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже: