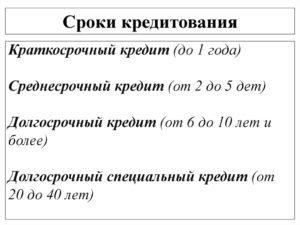

Краткосрочный кредит: что это, сроки

Содержание

Банковский краткосрочный кредит

08.01

Краткосрочный кредит — услуга банков, позволяющая срочно получить деньги на минимальный период. Такой заем становится быстрым и простым решением денежных проблем для физических и юридических лиц.

Понятие краткосрочного кредита

Заем, оформляемый на небольшой срок, берется для покрытия дефицита оборотного капитала, ликвидации кассовых разрывов в деятельности компании юридических лиц. Нужды, на которые физическое лицо берет краткосрочный кредит, это: лечение, обучение, приобретение товаров для личных потребностей. Такой тип кредита удобен, когда деньги нужны срочно.

Выдается на срок до года, но повсюду наблюдаются отклонения от этого правила. Зачастую банк увеличивает продолжительность кредита до двух лет. Кредитная организация может также продлить уже существующий краткосрочный кредит. Подавляющее большинство краткосрочных займов выдается на срок от одного до трех месяцев.

В качестве обеспечения может служить личное имущество кредитополучателя. Возврат суммы краткосрочного займа осуществляется равными частями каждый месяц в соответствии с индивидуально составленной схемой. Возврат происходит сроком от одного месяца до двух лет. Сумма выдаваемого кредита лимитирована и находится в прямой зависимости от его назначения.

Краткосрочная ссуда может выдаваться также в безналичном виде. Договор составляется в письменном виде.Это могут быть кредитные карты, переводы на текущие банковские счета заемщика, оформление с помощью электронных денег через интерактивные платежные системы. Возврат денег также должен осуществляться в безналичном варианте. Но кредитор не вправе заставлять клиента оплачивать долг безналичными платежами.

Основные особенности краткосрочных займов

Основными особенностями краткосрочных кредитов являются следующие:

- величина одалживаемой суммы определяется банком;

- максимальный срок — до двух лет, а минимальный — 1 месяц;

- заемщик вправе пользоваться деньгами по своему усмотрению;

- некоторые программы имеют условие внесения залога;

- нет поручительства;

- многие предложения банков не облагаются комиссией за оформление и содержание счета клиента;

- погашение осуществляется в большинстве случаев равными частями ежемесячно, но могут составляться индивидуальные схемы платежей, соответственно, по желанию заемщика.

Оформление и условия кредита

Обязательна письменная форма кредитного договора. При несоблюдении этого правила договор по кредиту считается ничтожным. Поручительство других лиц обычно не нужно. Но кредитная организация допускает этот фактор как гарантию возврата денежных средств клиентом.

Банковская комиссия составляет 1%, но ее может и не быть. Процентная ставка — от 14 до 20% в рублевом эквиваленте и от 12 до 14% в валюте.

Конечно, это усредненные варианты, часто размер процента может быть и гораздо выше. Процентные ставки в письменной форме фиксируются в договоре. Заключение договора служит основанием для своевременного получения денег заемщиком от банка и уплаты им всего объема долга, включая проценты.

Для получения финансовой помощи от банка заемщик должен обладать хорошей кредитной историей, не иметь просрочек и невыплат. Большинство банков оформляют краткосрочный кредит на довольно выгодных условиях. Переплата не кажется слишком обременительной для клиента. Краткосрочный заем подразумевает небольшую сумму и оформляется быстро.

При этом пакет требуемых документов может быть минимальным. Иногда кредитная организация просит лишь паспорт. Если заемщик хочет оплатить долг досрочно, то процентной платы за это не потребуется.

Ставка по краткосрочным кредитам заметно выше, чем по ссудам, выдаваемым на длительный срок.

Это связано с тем, что уровень риска для банка повышается вследствие неполного комплекта документов, требуемых от клиента.

Веря кредитополучателю на слово, для защиты своих интересов кредитная организация устанавливает более высокий процент по краткосрочному кредиту. Выдача небольшого кредита на короткий период под маленький процент экономически невыгодна банкам.

Иногда процентная ставка составляет до 25%, экспресс-кредиты выдаются даже под 50%. Нужно также учитывать скрытые дополнительные сборы в виде страхования займа, комиссии за открытие и ведение счета.

Эти навязанные платежи позволяют банку повысить ставку процентов еще больше.

Краткосрочный кредит выдается в определенной сумме. Каждый заемщик рассматривается кредитной организацией индивидуально. Факторы, оказывающие влияние на размер кредита, следующие:

- степень инфляции;

- платежеспособность заемщика;

- наличие долгов и возможностей платить в установленные сроки.

Виды краткосрочных кредитов

По продолжительности кредитного срока различают виды кредитов:

- Обычный краткосрочный кредит.

- Экспресс-кредит — это один из самых дорогих займов на маленькие суммы от 5 до 200 тысяч рублей. Выдается очень быстро, всего за 1 или 2 часа, требуя от клиента предоставить лишь паспорт и заполненную анкету. Указывается ежедневная процентная ставка, а не ежемесячная, что вводит многих клиентов в заблуждение. Годовая ставка получается слишком высокая. Такой тип кредита хорош только для крайних случаев.

Согласно механизму использования различают такие виды срочных кредитов для физических лиц:

- овердрафт;

- кредитная линия;

- разовый заем.

Овердрафт

Овердрафт — достаточно востребованный вид краткосрочного кредитования во всем мире. Предоставляется юридическим или физическим лицам, давая возможность «ухода в минус». Кредитополучатель имеет право пользоваться деньгами со счета даже при их отсутствии. Выдавая кредит, банк обязуется по договору регулярно пополнять счет клиента.

Таким образом, заемщик получает регулярно пополняемый источник финансирования. Такой тип льготной ссуды доступен постоянным клиентам. Кроме договора может быть заключено соглашение с указанием условий предельного размера займа и возврата долга.

Срок овердрафта ограничен и зависит от текущей потребности в денежных средствах. В договоре указывают сроки возврата задолженности. Основное условие овердрафта — кредитный лимит.

Это максимум денег, которые можно взять сверх находящегося на счету остатка.

В зависимости от сроков существует два типа таких займов:

- общий срок кредитования указывает на длительный период действия договора между банком и заемщиком;

- краткий срок каждого следующего займа ограничен существующим договором и имеет недолгий период действия.

Как только на счету клиента появляются денежные средства, задолженность автоматически погашается.

Кредитная линия

Кредитная линия предоставляет возможность получать деньги не единовременно, а частями, в течение определенного срока. Несколько коротких сроков включены в один банковский договор. Обычно такой тип кредитных отношений предлагается только постоянным клиентам банка с отличной кредитной историей.

Есть два типа кредитной линии:

- Возобновляемая форма кредитной линии, когда позволяется восстановить лимит задолженности, если погашены ранее полученные траншеи.

- Невозобновляемая форма подразумевает лимит выдачи. Общая сумма полученных кредитополучателем денег на протяжении всего срока займа имеет ограничение.

Клиент может воспользоваться деньгами в любой момент по необходимости, не тратя времени на переговоры с кредитной организацией и оформление документов.

Разовый заем

Это самое простое и наиболее востребованное кредитование. После принятия положительного решения банком вся сумма целиком поступает в распоряжение организации. Долг должен быть погашен по истечении кредитного срока. Выплата процентов, начисляемых ежедневно в соответствии с оставшейся задолженностью, производится заемщиком в установленные дни.

Существует первоначальный комиссионный сбор в размере от 0,5 до 5 процентов от всей суммы займа. Досрочный возврат долга банку также облагается комиссией. Недостатком такого типа займа можно назвать требуемый кредитной организацией обширный пакет документов. Довольно высокие проценты в итоге складываются в существенную переплату собственных средств.

Факторинг

Существует также краткосрочный кредит для юридических лиц. Факторингом называют вид финансовых операций, при которых банк приобретает денежные требования на должника, взыскивая долг в пользу кредитора.

Это сотрудничество между заимодавцем, банком (факторинговой компанией) и покупателем. Продавец, играющий роль кредитора, поставляет товар и продает дебиторскую задолженность. Кредитная организация выкупает задолженность.

Покупатель, получивший товар, возвращает его стоимость не продавцу, а кредитной организации.Этот краткосрочный кредит пользуется популярностью среди предпринимателей малого и среднего бизнеса.

Преимущества и недостатки

Краткосрочный кредит обладает рядом плюсов и минусов. Каждый клиент вправе сам решать, окупают ли плюсы кредита взятое обязательство перед банком. Известно, что кредиты приносят выгоду только лишь кредитным организациям. С другой стороны, краткосрочный кредит способен помочь человеку в безвыходной ситуации. Плюсы, которые находят клиенты, беря ссуду на короткий срок:

- Быстрота. Заявка будет рассмотрена в этот же день, максимальное время рассмотрения — 3 дня. Сумма, необходимая кредитополучателю, выдается также без промедления.

- Не требуется предоставлять большой пакет документов. Зачастую достаточно иметь лишь паспорт.

- В большинстве случаев наличие хорошей кредитной истории необязательно. Если она негативна, скоротечные кредиты даже помогают ее исправить.

Минусы такого типа займов также заставляют хорошо подумать перед принятием решения о кредите:

- Процент годовых высокий, так как банк защищается от большого риска. Необходимо иметь постоянный источник дохода для покрытия долга.

- Небольшой лимит денежной суммы может подойти не всем.

- Короткий срок для возврата долга может оказаться слишком обременительным для клиента.

Краткосрочные кредиты любого банка являются удобной возможностью получения денег при острой необходимости. Такой тип займа требует наличия стабильного заработка у заемщика для своевременной уплаты долга.

А также стоит учитывать более высокий процент по сравнению с долгосрочным кредитом. Существует довольно большой выбор подходящей программы согласно финансовым возможностям человека, желающего получить заем.

Перед тем как подписать бумаги, кредитополучатель должен быть полностью уверен в своей платежеспособности.

Что такое краткосрочный кредит?

Принято считать, что краткосрочный кредит — это заём, который банк предоставляет клиенту на срок не более 12 календарных месяцев.

Однако такое определение нельзя считать точным – на практике нередки случаи, когда краткосрочный банковский кредит выдается на срок до двух и даже до трех лет. Случается также, что банки продлевают срок погашения кредита, выданного ранее на срок до одного года.

Более точно характеризуют краткосрочные кредиты минимальные затраты времени для принятия решения о выдаче средств и минимальный пакет документов, необходимый для их получения.

В чем суть краткосрочного кредита?

[ads2] Чаще всего краткосрочные кредиты — это временное покрытие разрывов в каких-то текущих платежах кредитополучателя, проще говоря, средство решения временных финансовых проблем.У предприятия это может быть нехватка оборотных средств из-за задержки оплаты счетов получателями, у физического лица – временная нехватка личных средств на оплату покупки или услуги. Этим краткосрочное кредитование в принципе отличается от долгосрочного, которое по сути является инвестициями.

В мире очень популярным стало оформление краткосрочных кредитов по схеме консорциального кредитования. Об этом виде кредитования можете прочитать в статье «Особенности консорциального кредитования«.

В настоящее время банки предлагают три основных вида краткосрочных кредитов:

- срочные кредиты;

- овердрафт;

- кредитные линии.

Срочные кредиты

Срочные кредиты используют, когда необходимо перекрыть какие-то разрывы в платежах кредитополучателей. Срок их предоставления обычно короткий, варьируется от месяца до двух.

В случае, когда у банка отсутствуют в нужном объеме собственные средства для предоставления срочных денег, допускается привлечение финансовых ресурсов межбанковского рынка.

Размер процентной ставки по таким кредитам определяется в каждом случае индивидуально, в зависимости от условий кредитования и ситуации, в которой находится заемщик.

Кредитные линии

[ads3]Кредитные линии предоставляются клиентам с целью пополнения оборотных средств предприятия, закупки материалов, выплат зарплаты.

Такая форма кредитования предполагает предоставление клиентам заемных средств со свободным режимом погашения, при условии привлечения денежных средств строго в пределах сумм, оговоренных в кредитном договоре.

Для кредитных линий, как правило, применяются более высокие процентные ставки, чем для срочных кредитов.

Процентные ставки по краткосрочным кредитам

При ответе на этот вопрос следует сначала разобраться с самим понятием выгоды, поскольку проценты по кредитам, как и по любым займам, в финансовом плане, по определению, выгодны только одной стороне – кредитной организации. Однако если рассматривать выгоду как некий ряд преимуществ, не только финансовых, то такие преимущества краткосрочные кредиты, безусловно, имеют.

[readmore] К числу таких нематериальных выгод можно отнести оперативность принятия решений о выдаче кредита (обычно не более трех банковских дней), поскольку сам характер краткосрочного кредитования предполагает, что деньги нужны на какие-то неотложные нужды.Уже упомянутый выше минимальный пакет требуемых документов (иногда только паспорт) – тоже очевидное преимущество. Не менее важным достоинством таких кредитов считается возможность досрочного погашения, в большинстве случаев в договорах о краткосрочном кредитовании не предусматриваются за это штрафные либо какие-то иные санкции.

Можно даже раньше установленного срока внести всю сумму.

Что касается финансовых выгод от краткосрочных кредитов, то по общему мнению экспертов, экономически они менее выгодны, чем долгосрочные.

Банкам просто нет смысла давать деньги на короткий срок под небольшие проценты.

По данным ЦБ России, средние ставки по краткосрочным кредитам в І квартале 2013 года составляли для юридических лиц – 15%, для физических – 11,5% годовых.

На практике процентная ставка может достигать и 25%, а по экспресс-кредитам – 50%. При этом следует иметь в виду: кредитование сейчас не обходится без разного рода скрытых сборов, краткосрочные займы – не исключение.

Следует заранее быть готовым к тому, что банк станет навязывать страхование кредита, комиссию за открытие и ведение личного счёта и т. п.

Такие платежи «в нагрузку» приводят к тому, что процентная ставка по кредиту вырастает ещё на несколько процентов.

Общий вывод: краткосрочные кредиты это удобно, когда есть возможность точно прогнозировать состояние ваших денежных средств на весь период пользования кредитом. Что касается экономической стороны – рассчитывать на «дешевые деньги» не приходится.

Долгосрочный кредит — что это и на каких условиях выдаётся

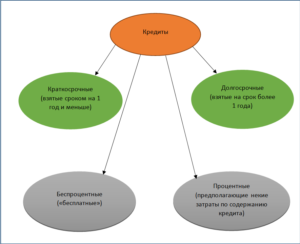

Долгосрочный кредит предоставляется на срок свыше одного года. Он выдается под залог недвижимости, транспортных средств, земельных участков. По данному продукту установлены минимальные проценты ставки. Но чтобы его получить, необходимо соответствовать всем установленным критериям.

Основную часть крупных покупок россияне делают за счет кредитных средств. Банки активно рекламируют свои услуги и предлагают клиентам выгодные условия обслуживания. Кредитные продукты можно разделить на две категории: краткосрочный кредит и долгосрочный. Если необходимо взять в долг большую сумму денег, то лучше заключать договор на длительный срок.

Долгосрочное кредитование является более выгодным для клиента, так как ставки по этим программам значительно ниже, чем по краткосрочным. Но взамен банку нужно дать конкретные гарантии своевременно возврата средств. Только в таком случае можно рассчитывать на положительное решение.

Понятие долгосрочного кредита

Согласно положениям бухгалтерского учета, долгосрочным кредитом считает та ссуда, которая получена более, чем на 12 месяцев. Задолженность по нему отображается на сч. 67 «расчеты». В отличие от бессрочного кредита, договор установлены четкие сроки его выплаты.

Российские банки предлагают клиентам следующие виды долгосрочных кредитов:

- ипотека;

- автокредит;

- нецелевой кредит под залог недвижимости;

- покупка земельного участка;

- потребительский кредит наличными;

- кредиты на развитие бизнеса.

Практически все вышеуказанные займы предоставляются под залог. Банк готов рассмотреть следующие виды обеспечения: недвижимость, транспортные средства, оборудование, земельные участки. Имущество должно принадлежать заемщику на законных основаниях и быть ликвидным. Под залог домика в деревне не выдаст кредит ни один банк.

Если долг не погашается в течение длительного времени, на основании решения суда финансовое учреждение может конфисковать залог и продать его на аукционе. Поэтому в качестве обеспечения рассматривают только высоколиквидное имущество, которое можно будет без проблем реализовать.

Когда перед клиентом стоит выбор – оформлять краткосрочный или долгосрочный кредит, лучше остановиться на втором продукте. Во-первых, по нему установлены более низкие проценты (от 6% годовых).

Во-вторых, за счет длительного термина погашения долга уменьшается размер ежемесячного платежа. Вносить взносы на выплату задолженности необходимо ежемесячно. Банки предлагают две схемы: аннуитетную и стандартную.Второй вариант более выгодный для клиента, так как переплата по нему будет на 20-30% меньше, по сравнению с аннуитетом.

Кто может оформить долгосрочный кредит?

Многие заемщики считают, что если они предоставят залог, то смогут без проблем оформить кредит. Не имея при этом стабильного источника доходов, и официального места работа. Но это мнение полностью ошибочное.

Долгосрочные кредиты предоставляются на срок 15-30 лет в зависимости от программы и на большие суммы (70-90% от стоимости обеспечения). Финансовое учреждение одобрит эту сделку только в том случае, если будет уверено в платежеспособности клиента на 100%.

Потенциальный заемщик должен соответствовать следующим требованиям:

- Быть гражданином РФ;

- Возраст от 23 до 65 лет (на дату окончания договора);

- Официальное трудоустройство в течение полугода;

- Высокий доход. Размер платежа по оформляемому кредиту не должен превышать половину чистого дохода клиента;

- Положительная кредитная история.

Заявка будет рассматриваться в течение 2-5 дней в зависимости от запрашиваемой суммы. Даже под залог дорогостоящего имущества кредит с плохой кредитной историей клиент не сможет получить.

Такой подход со стороны банков объяснить очень просто. Ведение судебных процессов, конфискация залогов и их продажа не является основной деятельностью банков. Взыскание проблемного кредита может растянуться на несколько лет. И никто не гарантирует положительный исход дела, даже при наличии обеспечения.

Поэтому банки и готовы работать только с надежными и добросовестными клиентами. Особые условия предлагают участникам зарплатных проектов. Для данной категории заемщиков банки снижают процентные ставки и запрашивают минимальный пакет документов.

Характеристика ипотеки

Ипотека – самый популярный долгосрочный кредит. Договор заключается на срок до 30 лет. Но у клиента есть возможность в любой момент досрочно вернуть долг. Этот вид кредита является целевым.

За счет полученных денежных средств заемщик может приобрести недвижимость на первичном или вторичном рынке. Это имущество находится под залогом до момента полного погашения кредита. Клиент не может его ни продать, ни подарить. Без согласия своего кредитора он даже не может в нем прописать своих родственников или провести перепланировку.

Оформление ипотеки связано с определенными затратами для клиента. В обязательном порядке он вносит первоначальный взнос не меньше 10-15%. За счет собственных средств оплачивает услуги нотариуса и оценщика. В течение всего срока кредитования обязан страховать залог.

И главный показатель, на который нужно обратить внимание при оформлении ипотеки – это процентная ставка. В большинстве случаев она плавающая. Каждый банк самостоятельно определяет критерий, от которого она будет зависеть.

Например, ставка рефинансирования Центробанка или ставка по депозитам, уровень инфляции. Порядок и периодичность ее пересмотра обязательно указывается в кредитном договоре. А также должно быть установлено и ее максимальное значение. Начисленные проценты клиент погашает в первую очередь.

Даже когда действуют кредитные каникулы, их нужно все-равно оплачивать.

Характеристика автокредита

Еще один вид долгосрочного займа – целевой кредит на приобретение нового или поддержанного транспортного средства. Это имущество также выступает обеспечением по выданному кредиту.

Срок погашения в среднем составляет 3-8 лет. Большинство банков требуют от клиента первоначальный взнос от 15%. Но есть учреждения, которые готовы прокредитовать покупку в полном объеме.

Автомобиль – это не самый надежный залог. Его могут угнать, повредить в ДТП или полностью уничтожить. Чтобы снизить риск невозврата долга, банки обязуют клиента оплачивать полис КАСКО, стоимость которого довольно высока. Выгодоприобретателем по нему выступает финансовое учреждение. Именно кредитор распоряжается компенсацией в случае наступления страхового события.

Долгосрочные кредиты для бизнеса

Юридическому лицу и предпринимателю взять кредит на длительный срок еще сложнее, чем гражданину. Но суммы выдачи больше в несколько раз.

Российские банки данному сегменту заемщиков предлагают следующие продукты: кредитная линия или овердрафт, кредиты на приобретение коммерческой недвижимости и транспорта, залоговые кредиты на развитие бизнеса, банковские гарантии. А также есть целевые займы для предприятий конкретных отраслей.

Например, согласно кредитной политике Россельхозбанка долгосрочный кредит могут получить коллективные фермерские хозяйства (КФХ), а также физические лица, занимающиеся личным приусадебным хозяйством (ЛПХ).

Заем предоставляется на конкретные цели. Например, на приобретение племенных животных, посевного материала и прочего.В этом случае кредит – это не просто инструмент финансирования, а отличный способ организовать прибыльный бизнес и обрести материальную независимость.

Можно ли оформить долгосрочный займ в МФО?

Кредитованием населения занимаются не только банки, но и микрофинансовые организации. Принципы их работы с заемщиками и схема выдачи денежных средств полностью отличается.

Большинство МФО предоставляют займы в режиме онлайн, через свой официальный сайт. После согласования заявки деньги зачисляются на карту, расчетный счет, электронный кошелек или выплачиваются наличными через системы денежных переводов.

специализация основной массы микрофинансовых компаний – выдача краткосрочных займов. Заемщик должен вернуть долг в течение одного месяца.

Совсем немногие МФО готовы кредитовать на длительный срок. Долгосрочными для них считаются займы, которые оформляться на один год.

Выплата долга осуществляется равными платежам, которые необходимо вносить каждую неделю. Стоимость займов от МФО значительно выше, чем банковских кредитов. По ним установлена ставка от 0,5 до 2% в день. Но взять срочный займ в данных учреждениях очень просто и достаточно только одного паспорта.

: долгосрочные кредиты.

Заключение

На основании вышеизложенного материала можно сделать следующий вывод. Долгосрочный кредит – это выгодное предложение. Во-первых, по нему установлены минимальные проценты.

Во-вторых, это отличная возможность приобрести недвижимость или автомобиль уже сегодня.

В-третьих, за счет длительного термина кредитования снижается долговая нагрузка на семейный бюджет.

Но его оформление может растянуться на одну-две недели. Поэтому заемщику лучше запастись терпением. Также нужно будет собрать определенную сумму денег, так как заключение сделки требует значительных финансовых затрат.

Краткосрочный кредит — это, виды, для юридических и физических лиц, где взять

Проценты начисляются на краткосрочный заём маленькие, такие виды ссуд выдавать не выгодно для банков.

Вот почему они искусственно повышают ставки по таким программам. Но помимо этого финансовые учреждения также удачно пытаются завуалировать высокие годовые ставки путем предложений быстрого оформления с предъявлением минимум документов.

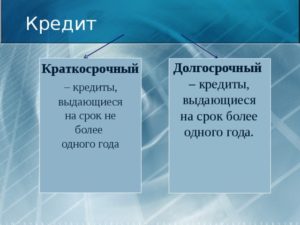

Краткосрочный кредит – это такой заём, который выдается сроком не больше года. Но вот на практике некоторые банки, особенно крупные финансовые корпорации, группы и финансовые сообщества, увеличивают этот период.

Получается, что краткосрочный кредит – это кредит сроком на 2 года, но не более того.

Размер сумм в таком случае тоже строго лимитируется, но в основном пределы денежной массы определяются в зависимости от назначения. И всегда размеры сумм будут ограничены самим финансовым предприятием, ведь законодательно банки ничем не ограничены в этом отношении.

Все займы, в том числе и быстротечные, имеют свои процентные ставки, которые банки назначают, оформляются строго договором в письменной форме (ст.820 ГК РФ). Соответственно, все обязательства по своевременной выдаче денег взаймы банком и уплатой вовремя в должном объеме долга с процентами клиентом, должны осуществляться на основании заключенного договора (ст. 819 ГК РФ).

На сегодня краткосрочную ссуду банковские учреждения зачастую стали выдавать уже в безналичном варианте.

Это оформляемые с заемщиками банковские карты, переводы на текущие клиентские счета в банках и даже оформления через электронные кошельки в интерактивных платежных системах. Аналогично можно предположить, что и возврат долга будет приветствоваться банками сугубо в безналичном варианте.

Хотя особых ограничений по этому поводу не существует, и кредиторы не имеют права обязывать своих заемщиков погашать долги исключительно безналом. Здесь важнее, чтобы банковские структуры ни в коем случае не отклонялись от регламентов закона – параграфа 2 главы 42 ГК РФ (ст. 819-821).

Предоставление юридическим и физическим лицам

Если юридическому лицу или индивидуальному предпринимателю удобнее всего пользоваться овердрафтовым механизмом, тогда они должны знать о некоторых особенностях в условиях такого рода выдачи займов.

Ведь подобный краткосрочный кредит это, как правило, строго лимитируемая сумма, за пределы которой лучше не выходить заемщику. В противном случае он попросту будет вынужден оплачивать неустойку.

По договорам овердрафта всегда четко будут определяться те или иные сроки:

- Общие периоды займов по овердрафту – долгосрочный заём, который состоит из частей кратковременных одалживаний.

- Кратковременные договора – каждый новый заем оформляется отдельным договором.

- Комбинированные варианты, оформленные одним договором, где оговорены как кратковременные сроки одалживания, так и более длительные – по овердрафту они не должны быть более нескольких месяцев.

Суммы идут в погашение долга автоматически, списываясь со счета заемщика строго в том порядке, который определяет соглашение. Поэтому, по использовании банковских денег, индивидуальный предприниматель или юридическое лицо должно сразу же пополнять свой счет, чтобы автоматическая система могла совершать перечисления своевременно.

К факторингу относятся закрытый и открытый подвиды механизма одалживания. При открытом варианте лицо, являющееся плательщиком ссуды, всегда будет знать о переуступке прав требования банку (посредническому финансовому предприятию).

Тогда и все выплаты в погашение задолженности направляются непосредственно банковскому учреждению. Но в случае закрытого механизма факторинга должна соблюдаться некая мера конфиденциальности в отношении продавца.

Соответственно, покупатель не имеет понятия о вовлеченной схеме переуступки. Тогда покупатель рассчитывается непосредственно с продавцом, но продавец обязуется с прибыли всегда отчислять определенный процент доли посреднику – банку.Физические лица зачастую пользуются единовременным способом кредитования, который относится к разовым ссудам и оформляется одним соглашением по каждому разу.

Даже если у клиента есть несколько текущих счетов или банковских карт, то все равно по каждому виду займового продукта будет использован один счет. Условия выплат в таких случаях заключаются либо в такой же единоразовости, либо же по графику.

По каждому клиенту графики подбираются отдельно.

При использовании кредитной линии, заемщику всегда легко будет пользоваться займовыми деньгами, когда наступает такая необходимость, а необязательно строго день-вдень подписания договора или графика пользования средствами. Единственное, что потребуется – так это вложиться в общий срок по договору, пока он действует.

Обычно сроком такого механизма является 1 год. К тому же есть некоторые банки, которые могут предоставлять клиентам льготу – не требовать с него дополнительную плату, если тот не воспользовался деньгами, предлагаемыми взаймы. Соглашение можно всегда пролонгировать, если клиент успешно справлялся с поставленными задачами погашения задолженности.

Краткосрочные и долгосрочные кредиты – учет в бухгалтерии

> бухучет > Краткосрочные и долгосрочные кредиты – учет в бухгалтерии

Все кредиты выдаются банками только на определенные цели на условиях возвратности на определенный срок, бывают банковскими и коммерческими. Банковский кредит – это денежная ссуда, которая предоставляется кредитным учреждением для производственных нужд организации, он может быть долгосрочным или краткосрочным.

Краткосрочный кредит – это кредит сроком не более одного года, это основной источник дополнительных средств для организации на временные нужды. Заемные краткосрочные деньги используются для временного пополнения основных и оборотных средств, под товарно-материальные ценности, на капитальный ремонт оборотных и основных средств, а также для других нужд.

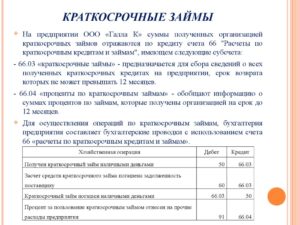

Учет краткосрочных кредитов на 66 счете

Для целей учета краткосрочных займов в бухгалтерии предназначен 66 счет бухгалтерского учета «Расчеты по краткосрочным кредитам и займам». Счет 66 – пассивный. Он существует для обобщения информации о движении и наличии краткосрочных займов и кредитов, которые получены организацией.

Кредит может быть получен как в отечественной, так и в иностранной валюте. В последнем случае происходит пересчет валюты в рубли по курсу ЦБ РФ, пересчет производится на момент зачисления денежных средств на валютный счет. Особенности учета валюты можно прочитать здесь.

Курсовые разницы учитываются в составе операционных расходов. Проценты, начисленный к уплате, согласно кредитному договору, учитываются также в составе операционных расходов.

Кроме того, в процессе оформления займа, организация может нести ряд дополнительных расходов, таких как оплата консультационных, юридических услуг, услуги экспертизы, услуги связи и прочие.

Эти расходы также учитываются на счете 91 «Прочие доходы и расходы».

Проводки по учету краткосрочных кредитов и займов:

Учет кредитных сумм, взятых на срок менее одного года, ведется на счете 66.

Проводки по счету 66:

- Д50 (51,52, 55) К66 – получен краткосрочный кредит в банке наличными (на расчетный, валютный, специальный счета).

- Д91/2 К66 – начислен процент к уплате по кредитному договору.

- Д66 К50 (51, 52, 55) – погашен краткосрочный кредит.

- Д66 К91/1 – начислена положительная курсовая разница и процентам в иностранной валюте.

- Д91/2 К66 – начислена отрицательная курсовая разница и процентам в иностранной валюте.

Последние две проводки выполняются, если займ получены в иностранной валюте.

Долгосрочные кредиты (счет 67)

Долгосрочный кредит – это кредит сроком свыше 1 года, который предоставляет финансовое учреждение или банк организации.

Для юридических лиц долгосрочный кредит предоставляется на приобретение основных средств, инвестирование, реконструкцию или модернизацию технологический линий или же на увеличение производственных мощностей. Такие займы оформляются на 5-10 лет, если предприятие имеет весьма устойчивое финансовое положение и работает не менее полугода.

На рассмотрение заявок по долгосрочному кредиту уходит немного больше времени. В качестве залога могут потребовать не только недвижимость, но и поручителей. Проценты обычно ниже, чем по краткосрочным займам.

Проводки по учету долгосрочных кредитов и займов:

В бухгалтерском учете расчеты по долгосрочным кредитам ведутся на 67 счете бухгалтерского учета. Счет 67 также пассивный.

Проводки по 67 счету:

- Д50 (51,52,55) К67 – получен долгосрочный кредит наличными (на расчетный, валютный, специальный счета).

- Д91/2 К67 – начислены проценты к уплате в соответствии с кредитным договором.

- Д67 К50 (51, 52, 55) – погашен долгосрочный кредит банка.

- Д67 К91/1 – начислена положительная курсовая разница по процентам в иностранной валюте.

- Д91/2 К67 – начислена отрицательная курсовая разница по процентам в иностранной валюте.

Последние две проводки относятся к долгосрочным займам в иностранной валюте.

Здесь стоит отметить, что организация вправе учитывать долгосрочные кредиты на счете 67 до полного его погашения.

Помимо этого, организация также может перевести займ из разряда долгосрочных в краткосрочные в тот момент, когда до срока его погашения останется не больше одного года.

Во втором случае следует выполнить дополнительную проводку Д67 К66, которая будет означать, что долгосрочный кредит переведен в краткосрочный.

Какой способ учета долгосрочных кредитов выбрать, организация решает самостоятельно, свое решения отражает в учетной политике.Оцените качество статьи. Мы хотим стать лучше для вас: