Как вернуть страховку по кредиту УБРИР

Содержание

УБРиР кредит возврат страховки

ПАО «Уральский банк реконструкции и развития» предоставляет потребительские кредиты физическим лицам по ставке от 12% годовых. Финансовая организация предлагает следующие кредиты:

Кредит в банке УБРиР под 12 процентов

Без справок кредит в банке УБРиР

- «Без справок» — заемщик получит от 50 до 200 тыс. руб. Срок кредитования — 3, 5 или 7 лет. Кредит оформляют гражданам, у которых отсутствует текущая просрочка (больше 30 дн.). Предусмотрена как фиксированная ставка по кредиту «Без справок», так и специальная ставка с возможностью понижения спустя 6 месяцев. Процентная ставка составит от 13 до 60% годовых.

Открытый кредит в банке УБРиР

- «Открытый» — доступна сумма от 50 000 до 1 млн. руб. на 3, 5 или 7 лет. Потребуется справка о доходах и паспорт гражданина РФ. Процентная ставка по кредиту — от 15 до 32%.

Для зарплатников кредит в банке УБРиР

- «Для зарплатников>» — кредит предоставляется на срок 1, 3, 5 или 7 лет, максимальная сумма — 1 млн. рублей. Годовая ставка колеблется от 11,99 до 34,9%, определяется ежемесячным доходом клиента.

Пенсионный кредит в банке УБРиР

- «Пенсионный» — срок кредитования от 3, 5 и 7 лет. Процентная ставка — от 14,99 до 34,9%. Для оформления необходим только российский паспорт, получить можно от 50 до 600 тыс. руб.

Для вкладчиков кредит в банке УБРиР

- «Для вкладчиков» — оформляется на срок 2, 3, 5 или 7 лет, процентная ставка — от 16,5% до 18,9% годовых. Можно получить сумму от 50 тыс. до 1 млн. руб.

Наличными кредит в банке УБРиР

- «Наличными» — предоставляется сумма от 30 тыс. до 600 тыс. руб., срок кредитования — 7 лет, годовая ставка составит от 14 до 64%, имеется возможность ее снижения.

Кредитные предложения проценты, ставки в банке УБРиР

Страховка на кредит УБРиР

Финансово-кредитная организация предлагает различные программы страхования заемщиков. При наступлении страхового события СК оперативно выплатит денежную сумму, необходимую для выполнения долговых обязательств перед Уральским банком. Ее будет достаточно для погашения основного долга, начисленных процентов. Банк предлагает следующие пакеты страховых услуг:

- «Управляй здоровьем» от ООО СК «ВТБ Страхование». Для клиентов от 18 до 45 лет стоимость полиса не более 29 970 рублей. Гражданам от 46 до 50 лет потребуется заплатить не более 49 770 руб. Срок страхования 3 года, оплачивать страховую премию необходимо за каждый год страхования. При этом страховые риски могут включать и онкологические, и критические заболевания (инфаркт, инсульт, паралич и т. п.).

- «Мое здоровье + ДМС» от АО «Д2 Страхование». Это программа страхования от несчастного случая. Она включает различные страховые риски, а именно смерть человека, установление инвалидности и экстренную госпитализацию, произошедшие в результате несчастного случая. В зависимости от пакета страхования («Стандарт», «Комфорт» или «Премиум») устанавливается страховая премия. Ее размер составляет от 3 до 14 тыс. рублей, а срок действия полиса — 12 месяцев.

Также банковская организация предлагает оформить страховые продукты «Моя работа» от АО «Д2 Страхование», «Всё, что нужно!» от ООО СК «Гелиос» и «Моя защита» от АО «Д2 Страхование».

Возврат страховки по кредиту в УБРиР

Получить средства, которые были направлены на оплату страхового полиса, не составит проблемы. Проще это сделать в течение 10 календарных дней с момента оформления потребительского кредита. Существуют несколько вариантов:

Лично обратиться в офис страховой компании и предоставить ее специалистам правильно заполненное заявление, копии некоторых документов. Потребуются:

- Договор кредитования с УБРиР;

- Квитанции о выдаче кредита;

- Подтверждение выплат по нему;

- Договор страхования по кредиту.

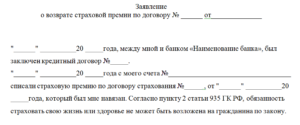

Заявление на возврат страховки по кредиту УБРиР

Отправить заявление и копии документов, перечисленные выше, заказным письмом по адресу, где осуществляет деятельность страхования компания.

В «шапке» заявления, в правой части листа, указываются сведения о получателе заявления (кому адресовано обращение), ФИО заявителя, место регистрации по паспорту, контактная информация.

Немного отступив, по центру листа, необходимо написать слово «Заявление» и потом, с новой строчки, идет текстовая часть.

В ней указывается информация о дате заключения договора кредитования, его номере и предоставленной сумме.

Клиент сообщает об оплаченном страховом полисе (точная сумма), можно написать о навязанной услуге страхования.В соответствии с пунктом 2 статьи 935 ГК РФ, граждане не обязаны страховать свою жизнь и здоровье, поэтому договор страхования признается недействительным. Списанная сумма должна вернуться на счет.

В конце заявления, после текстовой части, указывается дата составления документа. Заемщик расписывается.

: Универсальная карта УБРиР

Возврат страховки по кредиту в УБРиР

Для банков крайне выгодно «недобровольное» страхование клиента, при оформлении кредита. Клиент, испытывая нужду в денежных средствах, может быть ограничен во времени и идет на уступки. Подобные меры вполне понятны, ведь банку нужны гарантии, что заемщик вернет деньги. Если платежеспособность клиента упала, за него это сделает страховая компания.

С одной стороны, это выгодно обеим сторонам. При случаях форс-мажора, ответственность по оплате задолженности перекладывается не на ближайших родственников заемщика, а на третье лицо – страховую компанию, с которой заключен договор. Банк гарантированно получает свои деньги и прибыль.

Притом, далеко не каждому клиенту необходима такая мера безопасности. Кредит может быть взят с поручителями, под залог, и, наконец, у клиента может быть стабильный и надежный доход. Поэтому оплачивать бесполезную страховку не всегда выгодно.

Виды страхования

Существует несколько видов страховых программ:

- Страхование жизни заемщика, когда, при несчастном случае, близким родственникам не придется выплачивать задолженность;

- Страхование от форс-мажорных ситуаций, когда банк сам выступает в роли страхователя, и взносы идут в его пользу;

- Страхование ответственности подразумевает заключение договора между заемщиком и стразовой организацией;

Заемщик может самостоятельно выбрать наиболее подходящую программу. Отказаться от страховки можно, если кредитная история есть, и она безукоризненная.

Таким клиентам банк отказать не вправе, но потенциальным заемщикам не озвучивают причины, по которым банк не одобряет кредит.

«Обязательной» страховка стала ввиду того, что большая часть клиентов от нее отказались, но впоследствии не смоги оплатить кредит. Естественно, убытки не нужны ни одной кредитной организации.

Порядок оформления возврата страховки

Оплата страхового взноса производится при оформлении и выдачи кредита. Если задолженность была полностью погашена за первые 30 дней, заемщик может вернуть всю сумму страховки.

При досрочном погашении клиент может рассчитывать только на часть.

К примеру, если кредит был оформлен на 18 месяцев, а выплачен за 10, то часть страховки, оплаченной за оставшиеся 8 месяцев, должна быть возвращена клиенту.

Первым шагом станет обращение к кредитному специалисту. Клиент должен написать заявление (или заполнить готовый бланк), которое может быть рассмотрено от 30 суток и более. Все, что требуется от бывшего заемщика – ожидать ответа.

Стоит отметить, что далеко не все организации готовы выплатить разницу, они запрашивают различные подтверждающие документы, искусственно затягивают процесс.

Взыскание денежных средств может происходить и в принудительном порядке, для этого необходимо обратиться в специализированную организацию, которая возьмет «всю работу» на себя, либо подать иск в суд и оплатить все расходы на госпошлину.

Образец и форма заявления

При подаче заявления нужно иметь при себе паспорт, кредитный договор и договор страхования. Банки не всегда предоставляют готовый бланк, потому, не лишним будет написать его заранее. Пример заявления:

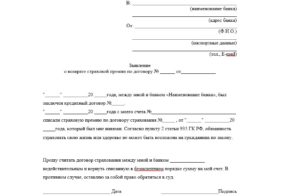

«Руководителю банка «Наименование кредитной организации»

Адрес местонахождения банка

От Имя Фамилия Отчество

Адрес проживания (прописки)

Контактный телефон +7 999 999 99 99

Заявление

16 сентября 2000 года был заключен договор кредитования №777777, между мною и вашим банком. Одновременно был оформлен и заключен договор страхования кредита № 7777777-Ф. Кредитный договор был заключен на сумму 250000 (двести пятьдесят тысяч рублей) руб.

, но, по факту, полученная сумма была 230000 (двести тридцать тысяч рублей) руб. Разница в 20000 (двадцать тысяч рублей) руб была переведена на реквизиты страховой организации в качестве взноса. Договора были заключены на срок 36 месяцев, соответственно пункту 1.

3.

Обязательства по кредиту были исполнены 27 мая 2001 года, мною оплачена сумма кредита 250000 (двести пятьдесят тысяч рублей) руб и все начисленные проценты. В связи с тем, что задолженность по кредиту была оплачена досрочно, договор страхования был расторгнут на 28 месяцев раньше.

Прошу вернуть мне часть страхового взноса, излишне оплаченную авансом, в размере 14000 (четырнадцать тысяч рублей) руб. Заявление прошу рассмотреть и принять в течение 10 (десяти) рабочих дней, с момента получения. В случае неудовлетворения заявления или неполучения ответа, я буду вынужден обратиться в вышестоящие инстанции».

Сумму денежных средств, которые клиент планирует получить, необходимо рассчитать самостоятельно, либо вместе с сотрудником банка. Вся необходимая информация указана в договорах. Образец того, как написать заявление в УБРиР на возврат страховки по кредиту, является типовыми и может быть использовано для подачи в любой банк.Дата __________ Подпись __________

Полезные нюансы в договорах

Обратите внимание, что при страховании ответственности заемщика, возвратить деньги будет сложнее. Клиент должен будет доказать, что израсходовал всю сумму кредита на нужды, прописанные в договоре. В противном случае, страховая компания не обязана возвращать клиенту деньги.

Важным станет наличие подписанного договора, именно он является подтверждением, где прописаны условия.

Страховая организация может внести в договор дополнительный пункт, где указывается, что при досрочном погашении кредита оплата за страховку не возвращается.

Судьи несколько двояко смотрят на такие договора, на основание ГК РФ, если клиент не пользовался услугой, он имеет право вернуть деньги. Но некоторые судьи руководствуются «свободой договора», и встают на сторону страховой.

Как вернуть страховку по кредиту в банке УБРИР?!

Возврат страховки по кредиту УБРИР – это отличная возможность для людей, которые уже взяли ссуду в этом банке и вдруг расторгли договор.

Львиная доля банковских учреждений обретает неоспоримую выгоду, подписывая клиентов на «недобровольное» страхование в процессе оформления займа. Клиент, у которого есть острая нужда в деньгах, идет на уступки, соглашаясь на любые условия, лишь бы получить деньги.

Данные меры вполне объяснимы, поскольку банку необходимо получить гарантии того, что заемщик возвратит долг.

С одной позиции такой исход дел таит в себе выгоду для обеих сторон. Получается, что банк в случае непредвиденных обстоятельств получает обратно свои средства и прибыль, а заемщик – возможность избавиться от проблем с коллекторами и банковскими сотрудниками.

Но далеко не в каждой ситуации данная мера безопасности считается актуальной. Бывают случаи, когда клиент может получать хороший доход, предоставить в банк ликвидный залог и поручительство. В такой ситуации оплата страховки – бесполезная трата денег. Как ее избежать, рассмотрим далее.

Разновидности страхования в УБРИР!

Уральский банк реконструкции и развития готов предложить каждому своему клиенту оптимальные и рациональные программы по финансированию обязательств, при возникновении страхового случая.

- страхование жизни заемщика, в этом случае, если возникнет форс-мажор, к родственникам заемщика не будет никаких претензий;

- предотвращение последствий в ходе непредвиденных обстоятельств, при которых банковская организация сама играет роль страхователя и получает в свой адрес взносы;

- страхование ответственности – распространенный и простой способ обезопасить свое положение и собственные денежные средства.

Из всего перечня заемщик вправе осуществить самостоятельный выбор оптимальной программы.

Если кредитная история выглядит блестяще и означает отсутствие каких-либо прений и несогласий с другими банками, есть возможность отказа от оформления этого дополнительного долгового бремени. И банк, согласно действующему законодательству, не имеет никаких прав отказывать таким заемщикам.

Причина, по которой страхование стало носить «обязательный характер», проста: ранее заемщики от него отказывались, а потом, попав в затруднительное финансовое положение, не смогли вернуть долги. Банк терял прибыль. Поэтому обязательность страхования – это гарантия безопасности для банковской организации.

Порядок оформления возвратных мероприятий!

Внесение платежа по страхованию осуществляется в процессе составления соглашения по кредитному обязательству. Если долг был финансирован в полной мере на протяжении первых 30 дней, заемщик обретает возможность возврата всей страховой суммы.

Если же досрочно было погашено обязательство, клиент вправе рассчитывать только на возврат части ссуды. Например, если оформление договора произошло на 18 месяцев, а выплата – за 10, то клиент вправе получить компенсационное возмещение за 8 мес.

Возврат страховки по кредиту УБРИР должен быть осуществлен своевременно, и вы вправе отслеживать данный момент самостоятельно.

Первым шагом на пути к соблюдению беспрекословных прав заемщика станет обращение к специалисту по кредитам. Клиенту нужно использовать готовый шаблон заявления или составить свой образец.

На изучение бумаги банковскими специалистами уходит свыше 30 суток, поэтому ускорить процесс невозможно. Все, на что вы можете рассчитывать – ожидание ответа. Сразу оговоримся, что далеко не каждая организация выразит готовность и согласие на выплату разницы без подтверждающей документации.

Взыскать деньги можно и в рамках принудительного порядка, для этого стоит сделать обращение в специализированную фирму, которая сможет взять все обязательство на себя.

Краткое рассмотрение образца заявления!

Половиной успеха является рационально составленная заявительная бумага на возврат части средств. Надо иметь при себе два договора, соответственно сформированных с банком и страховщиком, и удостоверение личности.

Поскольку банком не всегда предоставляется готовый бланк, стоит создать его заранее. Вот приблизительный образец составления такой заявительной бумаги.

- В «шапке» справа указывается адресат (получатель) вашего заявления. Так и пишется «Руководителю Банка УБРИР». Справа строчкой ниже следует указание ФИО заявителя, места прописки, контактных телефонных сведений.

- С новой строчки по центру и с заглавной буквы пишется «Заявление».

- Далее идет сама текстовая часть. Заемщику следует пояснить, когда и какой договор был заключен между ним и банковской структурой, а также дать материалы об учреждении, которое выступает в роли страховщика. Отмечается точная сумма страхования, причем она прописывается цифрами и буквами. Далее указываются финансовые операции по погашению долга, и делается вывод о том, какая часть должна быть возвращена обратно.

- Одна из заключительных частей заявительной бумаги содержит в себе прошение о возмещении части страхового взноса, который был излишне оплачен как авансовый элемент. Также нужно уведомить организацию, что вы просите ее рассмотреть заявление в ближайшие 10 дней и заняться принятием по нему определенного решения. Предупредите, что если требования будут проигнорированы, вы оставляете за собою право обращение в вышестоящие инстанции.

То, какую сумму денег вы планируете получить обратно, следует рассчитать в самостоятельном порядке, или же сделать это совместно с банковским сотрудником.

Образец написания заявительной бумаги в УБРИР, который мы рассмотрели, выступает в качестве типового шаблона, поэтому может быть применен для обращения к любому кредитору.

Полезные нюансы в договорных отношениях!

Итак, как вернуть страховку по кредиту в УБРИР? На самом деле, все эти мероприятия являются простыми. Но стоит помнить о том, что в ходе страхования ответственности клиента вернуть денежные средства будет более сложно.

Клиенту потребуется сформировать доказательства того, что вся сумма кредита была израсходована на нужды, указанные в договорном соглашении. Иначе страховая компания не имеет перед клиентской стороной никаких обязанностей.

Важно держать при себе подписанный контракт, который и выступает в качестве основного подтверждения условий, на которых вы получили ссуду. Страховщик вправе разбавить договор дополнительных пунктов, в котором отмечается, что в процессе заблаговременного погашения кредита оплата страховки не осуществляется.

Судьи в процессе разбирательств имеют двоякое отношение к такому пункту, однако некоторые из них в качестве базы используют «свободу договора» и поддерживают позицию страховщика.

Может быть полезно: Как отсудить страховку по кредиту?→

Досрочное расторжение заключенного соглашения!

Отдельно стоит вынести вопрос, связанный с возвратом страховки по кредитному обязательству при досрочном его восполнении в УБРИР. Здесь весь процесс осуществляется значительно проще, поскольку клиентская сторона наделяется в данном случае большим количеством прав.

Дело состоит в том, что оплатные мероприятия по соглашению могут происходить только в течение определенного срока.

В соответствии с изложенными положениями можно сделать вывод о том, что в случае досрочного погашения займа необходимо сразу же обращаться в банковскую организацию и составлять заявление, связанное с возвратом страховой премии.Но деньги идут на счет непосредственного страховщика, а не банковской структуры. Отсюда простой вывод: именно с этой фирмы и стоит требовать компенсации ваших затрат. Ее адрес прописывается в страховом соглашении. Далее вам следует составить заявление, в котором создаются ссылке на ГК РФ 958-ю ст.

Куда можно пожаловаться при ущемлении ваших прав?!

Вот мы и рассмотрели, как вернуть страховку по кредиту в УБРИР, и что для этого стоит предпринять. Но практика насчитывает немало ситуаций, в которых права заемщика нарушаются, и возврат денег превращается в сложное испытание.

В данной ситуации у банковского клиента есть несколько вариантов и конкретных названий инстанций, куда ему следует обратиться при формировании спорных обстоятельств.

- ЦБ РФ – кстати, силами и средствами этого заведения осуществляется контроль деятельности не только финансовых структур, но и страховщиков;

- Российский потребительский надзор – орган, в который можно запросто подать жалобу по любому вопросу, связанному с нарушением ваших прав;

- Прокуратора района, в котором вы прописаны, и где происходит данное разбирательство.

Но чтобы ситуация не доходила до этих крайностей, следует предотвратить некоторые возможные последствия. Перед непосредственным подписанием кредитного договора следует проконсультироваться со специалистом, который ответит на все ваши вопросы и даст несколько дельных рекомендаций.

Вот несколько аспектов, на которые вам следует обратить особое внимание.

- Выясните, как может повлиять на ситуацию с решением кредитора ваш отказ от страхования.

- Уточните, в какой компании вы страхуете своим риски, узнайте детальные материалы о ней.

- Изучите все договорные пункты, прежде чем заняться подписанием бумаги.

Досрочное расторжение банковских договоров→

Грамотный и последовательный подход к вопросу позволит вам уберечься от рисков и оградить себя от нежелательных последствий.

А если ваши правомочия оказались нарушенными, вы всегда вправе обратиться в вышестоящие органы и добиться справедливого решения, чтобы их сотрудники встали на вашу позицию и помогли защитить себя.

Как вернуть уплаченные взносы за страховку по кредиту в УБРИР

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕПри обращении за кредитом многие клиенты боятся получить отказ и соглашаются нести дополнительные расходы по страхованию.

Также довольно часто заемщики даже не знают, что вместе с кредитом им продали страховку, а это лишь увеличило их расходы.

Ниже будет рассмотрено, как вернуть страховку по кредиту в УБРИР, а также возможности отказа от нее на разных этапах кредитования.

- Виды кредитного страхования

- Возможности отказа

- Порядок действий и последствия

Линейка кредитных банковских услуг УБРИР представлена всеми стандартными продуктами, которые предусматривают страхование по следующим программам:

- «Моя защита» – включает защиту при наступлении событий, в результате которых клиент получил 1 или 2 группу инвалидности, а также при смерти заемщика. Также в эту страховую программу входит страхование имущества, гражданской ответственности и финансовых рисков. Стоимость пакета зависит от страховой суммы и находится в пределах от 8 тыс. до 39 тыс. рублей на 3 года. Платеж по договору вноситься единовременно за весь период действия договора.

- «Все что нужно!» – сюда входит полный спектр всевозможных рисков, с которыми может столкнуться заемщик во время обслуживания кредита: страхование от смерти, потери работы, кражи платежной карты, от повреждения движимого и недвижимого имущества и т.д. Обойдется эта страховая услуга для клиента от 2,99 тыс. до 44,3 тыс. рублей в зависимости от срока действия договора и размера страхового покрытия.

- «Моя квартира» – включает защиту квартиры и всего имущества, что находиться внутри, от рисков кражи, затопления, пожара, падения летательного аппарата, а также от вреда, нанесенного третьими лицами. Цена за пакет составляет от 3,3 тыс. до 15,3 тыс. рублей.

- «Моя квартира. Лайт» – упрощенный вариант предыдущей программы. Также предусматривает страхование квартиры, но только определенных объектов, например, отделку квартиры, оборудования, мебель и т.п. Приобрести пакет, который действует в течение года можно за 899 рублей.

- «Моя работа» – программа предусматривает страхование заемщика на случай от недобровольной потери трудоустройства. Приобрести эту страховую защиту можно по цене от 3,6 тыс. до 6 тыс. рублей.

- «Мое здоровье+ДМС» – страховая компания берет на себя риски в пределах страховой суммы на случай смерти клиента или получения им инвалидности. В пакет также входит экстренная госпитализация по причине несчастного случая.

- «Управляй здоровьем» – предусматривает страхование клиента от определенных критических заболеваний.

Этими программами страхования можно воспользоваться при оформлении:

- ипотеки – обязательно страхование залоговой недвижимости. При желании клиент может заключить договор добровольной страховки жизни и здоровья, а также от потери источника доходов;

- потребительского кредита – здесь банк захочет, чтобы заемщик застраховал свою жизнь и здоровье, а также риск стать безработным.

Возможности отказа

Законодательство не запрещает клиентам отказываться от навязанной страховки, кроме тех случаев, где страхование необходимо. Последнее актуально для ипотечных сделок.

Отказаться от страховки клиент может в любой удобный момент. Для этого нужно подать заявление, образец которого можно получить либо в банке, или же в офисе страховой компании. Кроме этого, договор страхования перестает действовать в таких случаях:

- Досрочное погашение задолженности клиентом перед банком (не по всем видам).

- Выполнение страховщиком всех условий, предусмотренных договором.

- Завершение периода действия договора.

- Страхователь не внес страховой платеж.

- По решению суда.

Все вышеуказанные случаи прекращения договора не предполагают обязанности страховщика вернуть полученные взносы (кроме соответствующего судебного решения). Этот момент обязательно прописывается в договоре страхования, который заключает заемщик и страховщик. В страховых договорах по кредитам, оформленным в УБРИР, предусматривается:

- Возмещение страховой премии пропорционально периоду, в течение которого клиент уже не будет нуждаться в услугах страховой компании, а именно при невозможности наступлении страхового случая и прекращении страхового риска. При таком развитии событий страховщик обязывается вернуть страхователю часть премии в течение 10 рабочих дней.

- Полный возврат страховой комиссии при условии отказа от страховки в течение четырнадцати календарных дней после его подписания. Выплата денег клиенту происходит в течение 10 рабочих дней.

- Полная выплата страховой премии по договорам страховки имущества, если они были составлены с нарушением. То есть объект недвижимости находился на территории Чеченской, Дагестанской Республики, в Крыму или Ингушетии; несущие стены и перекрытия содержат дерево; дом находиться в аварийном состоянии и т.п.

- Также полностью возвращается страховая комиссия по страховке от потери источника доходов, если застрахован клиент, который не соответствует определенным критериям. То есть является частным предпринимателем или его трудовой стаж меньше 12 месяцев, либо он нерезидент и т.п.

Чтобы вернуть деньги по основанию, указанному выше в п.1, необходимо предоставить документ, подтверждающий то, что возможность наступления страхового случая отпала, а существование страхового риска прекратилось. В противном случае деньги возвращены не будут.

Многие клиенты трактуют это условие как возврат страховки при досрочном погашении кредита. В то же время, если вы страховали риски потери своего имущества, то с погашением кредита они не прекращаются. Соответственно, и оснований требовать возврата уплаченной премии у вас нет. В такой ситуации единственный выход – это попытаться доказать в суде факт навязывания услуги страхования.

Порядок действий и последствия

Чтобы вернуть все или часть потраченных денег, заемщику необходимо написать заявление на отказ от страховки. Сделать это желательно в течение первых 14 дней после предоставления кредита. Таким образом удастся получить назад всю уплаченную страховую комиссию.

Заявление необходимо подать либо непосредственно в офис страховщика либо же направить ему по почте.

Количество дней рассчитывается от даты подписания договора до момента регистрации заявления или же по дате почтового штемпеля отправителя.

Затем в течение 10 календарных дней страховщик возвращает клиенту страховую премию по реквизитам, указанным в заявлении, или выплачивает наличными в своем офисе.

ДАТА ПУБЛИКАЦИИ: 16.02.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

Возвращение страховки УБРИР — возможности возврата страховых взносов по кредитам, порядок действий и последствия

При оформлении кредита заемщики часто сталкиваются с предложением банка оформить добровольное страхование. Такие действия со стороны финансовой организации довольно логичны, так как страховка дает гарантию, что ссуда будет возвращена даже при возникновении трудностей.

По собственному желанию или под давлением сотрудников банка заемщики соглашаются. В результате они погашают свои займы досрочно, но страховка продолжает действовать. Что делать в такой ситуации? Можно ли вернуть страховые взносы? В этом вопросе мы будет разбираться в данной статье на примере Уральского банка реконструкции и развития (УБРИР).

Возможности возврата страховых взносов по кредитам в УБРИР

Первым делом стоит уточнить, что вернуть полную стоимость страхования не получится. По закону СК оставляет за собой право на то, чтобы забрать часть средств за неустойку.

Вернуть полную сумму страховки могут только те заемщики, которые погасили задолженность в течение первого месяца после заключения кредитного договора.

Если страховая компания входила в пакет предложения банка, то заявление о возврате денежных средств направляется в УБРИР, во всех остальных случаях – в страховую компанию.

| через страховую компанию | Процесс прекращения действия договора в досрочном порядке прописан в статье 958 Гражданского Кодекса РФ. Каждый заемщик имеет право подать заявление в страховую компанию о возврате, если он погасил кредит досрочно. Правда, возврат обязательно должен быть прописан в кредитном договоре. В противном случае СК обладает полным правом ничего не выплачивать вам. |

| Подается заявление в двух экземплярах. Первый остается у страховщика, второй — у страхователя. | |

| через банк | Ситуация, когда страховка входит в пакет кредитного предложения от банка, довольно распространена. В этом случае заявление о возврате страхования нужно подавать непосредственно ф финансовую организацию. Однако сделать это можно далеко не во всех банках. Да и те допускают возврат только если кредит был погашен в течение 30 дней после заключения кредитного договора. |

| Все дело в том, что страховка, входящая в пакет кредитного предложения от банка, является его комиссионным доходом и возврату не подлежит. |

Возврат комиссии – пакет универсальный

За последнее время в отношение Уральскому банку реконструкции и развития поступало множество жалоб по взимания платы за “пакет банковских услуг”. Так как органы Роспотребнадзора не обладают подобными полномочиями, вы должны сами написать отказ от комиссии.

Примеры судебных решений по взысканию комиссии за предоставление услуг пакета “универсальный”

Мария, 21

Не подумав, я подписала соглашение, предполагающее комиссию за предоставление пакета “универсальный” от Уральского банка реконструкции и развития (УБРИР). Позже я решила вернуть деньги, но по результатам решения суда, возврат не произведен.

Олег, 43

Под давлением сотрудников УБРИР я подписал соглашение об уплате комиссии. К сожалению, вернуть деньги не удалось, так как факт давления банка доказать не удалось.

Досрочное погашение кредита и возврат страховки

Основания, по которым заемщик имеет право потребовать возврат страховки прописываются при заключении договора. При желании вы можете вписать в него пункт, который позволит вернуть полную сумму страхования при закрытии задолженности раньше установленных сроков.

Стоит отметить, что вернуть деньги по страхованию, оформленного в банке, практически невозможно, так как обычно в сделку вносится запрет на возможное возвращение.

Важно отметить, что не зависимо от вашего выбора, обращаться настоятельно рекомендуется только в аккредитованные страховые компании. Это даст вам гарантию, что страхователь будет действовать строго по условиям заключенного договора.

Законно ли требование о возврате комиссии?

Отношения между страховщиком и страхователем прописаны в 958 статье ГК РФ. Там же прописаны и условия прекращения страхового договора:

- договор страхования прекращается по причине гибели застрахованного имущества или по причине прекращения деятельности заемщика;

- страховщик может выплатить страховую премию как полной суммой, так и частично;

- страхователь может закрыть договор с СК в случае досрочного погашения кредита.

Что касается комиссии, то требование вернуть ее законно только в том случае, если это прописано в заключенной сделке. В противном случае – нет.

Влияет ли возврат комиссии/страховки на кредитную историю?

Многие люди переживают по поводу того, будет ли испорчена их кредитная история в случае, если он потребуют вернуть страховку. На самом деле подобные сведения не указываются в кредитной истории, поэтому испорчена ими она не может быть.

Если имеются просрочки по данному кредиту, можно ли вернуть страховку?

Существует ряд моментов, при которых вернуть деньги не получится, даже при досрочном погашении задолженности:

- если на протяжение действия кредитного договора был зафиксирован страховой случай и вы получили положенную компенсацию;

- если ссуда была возвращена с точностью в срок;

- и конечно же при наличии просрочек платежей, так как условия заключенного договора были нарушены.

Можно ли вернуть комиссию/страховку, если кредит уже выплачен?

Как говорилось ранее, при досрочном погашении кредита страхование продолжает действовать. Вернуть страховку можно. Для этого вам необходимо обратиться в страховую компанию с соответствующим заявлением. Если возврат предусмотрен условиями договора, по закону страховщик обязуется вернуть вам денежные средства в течение 14 дней.

Обязательные и важные требования в данном процессе следующие:

- подтверждение о 100% погашенной банку задолженности (для подтверждения необходимо взять справку);

- наличие пункта в договоре о возможном возврате;

- предоставление необходимого перечня документов, которое запросит финансовая организация.

Сколько длится процедура возврата страховки?

Весь период возврата страховки длится около 14 дней. Человек подает в СК заявление и затем та обязуется выплатить денежные средства в течение двух недель. Сумма может быть выплачена как по частям, так и полной суммой.

Образец искового заявления о защите прав потребителей – “Уральский банк реконструкции и развития”

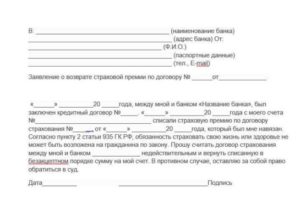

Для того, чтобы вернуть уплаченную страховую премию, необходимо подать соответствующее заявление. В нем необходимо указать свое ФИО, адресные данные, номер и срок действия кредитного договора, а также указать причину.

Ниже представлен образец искового заявления о защите право потребителей:

2 способа вернуть страховку по кредиту в УБРиР

В рамках нынешней нестабильной экономической ситуации в РФ, у всех граждан каждая «копейка» на «счету», поэтому при получении займа, к примеру, в УБРиР, люди не желают оформлять страховой полис, который финансовые учреждения РФ все чаще навязывают своим клиентам.

Возврат страховки по кредиту в УБРиР – это процесс, который может реализовать каждый россиянин, главное – вовремя обратится в страховую компанию и подать соответствующее заявление.

Условия возврата

Получить обратно денежные средства, ранее внесенные в счет оплаты страхового полиса – это процедура куда проще, чем, к примеру, процесс по оформлению кредита.

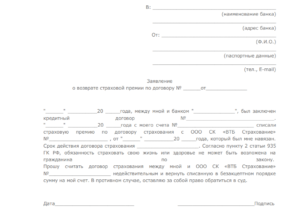

Так, чтобы вернуть страховку по займу, достаточно посетить офис страховой компании, предоставить её сотруднику соответствующее заявление, написанное по образцу и перечень определенных документов, если такие потребуются.

Необходимые документы

Вернуть страховку по кредиту в УБРиР можно лишь при условии, что заемщик своевременно обратится в СК (страховую компанию) с просьбой вернуть деньги обратно. Сроки: иногда это 10 календарных дней с момента выдачи займа, а иногда это 30 дней, особенно если речь идет о полном досрочном погашении.

Помимо всего прочего, сотрудники страховой компании обязательно потребуют у должника следующий спектр документов:

- Непосредственно заявление;

- Кредитный договор, ранее заключенный с Уральским Банком Реконструкции и Развития;

- Квитанции, говорящие о выдаче займа и, об уплате кредита;

- Страховой договор.

В данном контексте стоит отметить, что вопрос, касающийся документов очень щепетильный и, включает в себя много нюансов:

- Заемщик ни в коем случае не должен предоставлять оригиналы документов, только копии;

- В заявлении необходимо обязательно перечислить спектр прилагаемых к нему документов (кстати, заявление рекомендуется подавать в двух экземплярах, один из которых, уже с печатью СК забрать себе).

Процесс возврата

Процесс возврата страховки по кредиту, ранее полученного в Уральском Банке Реконструкции и Развития достаточно прост, единственное требование к заемщикам – это строго соблюдать все пункты и указания инструкции, которая, кстати, сейчас будет обнародована.

При досрочном погашении

Говоря о том, как вернуть страховку по кредиту в УБРиР при досрочном погашении, стоит отметить, что, этот вариант вполне действенный и реалистичный, ведь на стороне заемщика закон.

Если быть точным, речь идет о 958 статье Гражданского кодекса РФ (в ней идет речь о досрочном расторжении страхового договора), ссылаясь на которую, согласно статистическим данным, граждане получали назад свои денежные средства в 98% случаев. Клиенту следует:

- Поставить банк в известность о том, что заемщик желает досрочно погасить кредит;

- Внести денежные средства и, по итогу получить документ, подтверждающий отсутствие у банка претензий;

- Посетить отделение страховой компании, предоставить заявление с просьбой вернуть конкретную сумму, ранее внесенную в счет оплаты полиса;

- Предоставить спектр документов (их перечень можно узнать у сотрудника СК);

- Получить деньги обратно.

Тут также стоит отметить, что возврат средств будет возможен лишь при условии, что в период использования кредита, не наступил страховой случай.

После выплаты кредита

Возврат стоимости полиса после полного погашения долга – это процесс, который вряд ли увенчается успехом. Так, в этом случае закон на стороне СК.

Максимум, что получится получить должнику от компании, так это 50% или 25% от стоимости полиса. Для возвращения средств необходимо следовать инструкции:

- Посетить отделение компании;

- Попросить сотрудника компании предоставить образец заявления;

- Составить заявления в двух экземплярах и передать его работнику страховой, не забыв оставить себе одно из двух идентичных заявлений, попросив поставить на нем печать (это послужит подтверждением того, что гражданин действительно обращался в страховую фирму);

- Предоставить перечень необходимых документов;

- Ожидать ответа относительно своего ходатайства.

Оформления заявления

Процедура по составлению заявления очень проста, вернее, таковой она кажется на первый взгляд. На самом деле, к созданию столь важного документа необходимо подойти с максимальной внимательностью и ответственностью. Таким образом, перед передачей заявления сотруднику СК, должник должен убедиться, что оно включает в себя следующие данные:

- ФИО;

- Дата заключения договора с банком о выдаче займа (указывается номер кредитного договора и размер полученного долга);

- Указать сумму, выданную банком и сумму, что получили «на руки». Разница, которая будет видна – это сумма страховой премии;

- Размер компенсации, которую заемщик просит возместить (указывать в рублях);

- Дата написания заявления и подпись.