Как снизить ставку по ипотеке в Сбербанке

Содержание

Как уменьшить процент по ипотеке в Сбербанке, можно ли это сделать?

Жилищное право > Ипотека > Как уменьшить процент по ипотеке Сбербанка — правильное общение с сотрудниками

Для заёмщиков снижение процентных ставок всегда остаётся актуальным вопросом. Особенно – для тех, кто оформлял договора несколько лет назад, до снижения основного показателя Центральным Банком РФ.

В результате действующие предложения оформляются с разницей в 3-5 пунктов по сравнению с предыдущими.

Организации готовы пойти навстречу своим клиентам, если все требования и правила соблюдаются, разбираемся как уменьшить процент по ипотеке Сбербанка.

Такая возможность не исключена и для тех, кто оформлял ипотеку. Но такие предложения действуют на определённых условиях, что учитывают.

Для таких случаев организация ввела специальную программу под названием «Рефинансирование».

Программа работает по такой схеме:

- Процентная ставка – 13,9%.

- Возможность перекредитовать долг, оформленный в других компаниях. Например – с участием ВТБ24.

- Допустима реструктуризация. При этом срок погашения долга могут как увеличивать, так и уменьшать.

Как снизить процент при оформлении?

Выбор упрощают три допустимых решения:

- Проведение подробного анализа по ситуации, сложившейся на рынке.

Заявки на рефинансирование подают, если другие организации точно снижают основные показатели.

- Если сам банк изменил условия во время оформления договора, либо после него.

Инициатором любых действий выступает сам заёмщик. Нужно обратиться к руководству кредитной организации с соответствующим заявлением. После рассмотрения такой заявки подписывают дополнительное соглашение. Один из допустимых вариантов – составление нового договора, условия которого отличаются от действующих раньше.

- Кредитные организации сами иногда сообщают клиентам о том, что могут улучшить условия обслуживания.

Для этого специальные сообщения рассылаются по мобильным номерам телефонов, подключенных к договорам. На почтовые и электронные адреса тоже рассылаются уведомления. Банки могут организовать массовую рассылку, либо показывать добрые намерения только к одному из заёмщиков. Например – если он исправно рассчитывался по долгам ранее.

По каким причинам снижают ставки?

В договоре с компанией должны быть заранее прописаны все причины, по которым ставка может измениться в меньшую сторону. Часто бывает так, что компании решают поднять этот показатель. И такие моменты требуют письменной фиксации при любом варианте взаимодействия.

Поэтому рекомендуется внимательно изучать договор, собственными силами, либо с участием специалиста в юридической тематике.

Если поводы для пересмотра процентных ставок есть – нужно оформлять заявление. Но такие процедуры не относятся к обязанностям организации, потому за ней сохраняется право на отказ. Но работники не могут отказаться от принятия заявлений.

Вот некоторые причины понижения ставок, с которыми на практике сталкиваются чаще:

- Ситуации, описание которых в официальных бумагах отсутствует.

- Изменение финансового состояния в худшую сторону. Из-за этого платёжеспособность клиента теряется на некоторое время.

- Участие в специальных социальных программах, закрепляющих льготы за клиентами.

Способы снижения ставок по ипотеке, которая уже выдана

После рассмотрения заявления со стороны клиента кредитная организация предпринимает следующие шаги:

- Использование государственных программ с более привлекательными условиями.

- Реструктуризация долгов.

- Изменение условий договора, в досудебном, либо судебном порядке.

- Рефинансирование ипотеки.

О рефинансировании ипотечных кредитов

Чаще всего компании соглашаются работать не только со своими займами, но и с теми, что были выданы сторонними организациями. В случае со Сбербанком могут рассматривать заявления по таким нескольким направлениям:

- Жилищные кредиты.

- Потребительские займы.

- Автокредитование.

Рассмотрение заявок происходит индивидуально. Рефинансирование станет выгодным решением для клиента, если просрочек по долгам, выданным ранее, не было.

Чем надёжнее клиент – тем проще соглашается кредитная организация на сотрудничество.

Можно ли пересчитать процент по ипотеке, если родился ребёнок?

Для многодетных и молодых семей постоянно разрабатывают программы с удобными условиями для клиентов. На снижение процентных ставок действительно могут претендовать те, у кого в процессе действия текущего договора появляется малыш.

Как снизить ставку по ипотеке в Сбербанке

В последние годы наблюдается тенденция к снижению процентной ставки по ипотекам. В том числе и Сбербанк снижает процентные ставки выплат по кредитам на жилье.

Существуют стандартные рыночные показатели, но их можно уменьшить, если знать, как это правильно сделать в соответствии с законодательством. Можно не только снизить ставку, но и продлить срок выплат по ипотечному кредиту или наоборот, сократить его.

Любые манипуляции с процентами требуют вмешательства со стороны руководства банка, а также их одобрения.

Способы снижения ставки по уже оформленной ипотеке в Сбербанке

Снижение процентной ставки в Сбербанке по ипотечному кредиту возможно даже при произведении нескольких выплат по ипотеке. Стандартные условия для каждого клиента предлагаются изначально. Если заемщик на них соглашается, то банк не идет на уступки и оформляет документы по действующим предложениям.

Можно попасть на акционные программы или самостоятельно поинтересоваться их наличием на данный момент. Если клиент подписал бумаги со стандартными условиями, то есть несколько вариантов того, как в дальнейшем перейти на выгодные условия и снизить ставку.

Среди популярных способов снижения ставки следующие:

- реструктуризация ипотеки;

- метод рефинансирования;

- модификация условий договора на основе судебного решения.

Эти варианты действуют только в том случае, если у заемщиков нет проблем с предыдущими выплатами ипотеки и нет задолженностей или штрафов. Необязательно каждый из этих вариантов подействует на практике, и сумма выплат снизится в результате. Но человек может попробовать воспользоваться методиками. Все решается непосредственно с учреждением в индивидуальном порядке.

Рефинансирование – это вариант перезаключения договора на более выгодных условиях для клиента. Учреждение дает возможность заемщику переоформить ипотеку, взятую в другом банке.

С помощью уменьшенных процентов, клиент может вовремя производить выплаты другим банкам, а в Сбербанк вносить посильную сумму с уменьшенным количеством процентов.

Клиент в любом случае может обратиться в банк в индивидуальном порядке и просить о снижении ставки. Для этого необходимо выполнить следующие действия:

- Необходимо обратиться в ближайшее отделение Сбербанка или по месту заключения ипотечного договора.

- Требуется взять с собой оригинал договора. Если бумаги не будет, то банку придется отправлять запрос в архив, а клиенту ждать в течение 30 дней ответа из архива.

- Подается в письменном виде заявление от имени заемщика на руководство банка с просьбой и снижении процентной ставки. В заявлении указывается причина действия, иногда прикрепляются документы на основе которых составлена бумага. В некоторых отделениях есть шаблоны оформления прошения.

- Документ заверяется сотрудником банка, с него обязательно стоит снять копию для предотвращения утери.

- В течение 30 дней заемщику необходимо дождаться письменного ответа в официальной форме. Если результат переговоров положительный, то на основе одобрения руководства подписывается новый договор.

Возможность рефинансирования ипотеки на сегодняшний момент считается наиболее выгодным вариантом. Банкиры предлагают оформить более выгодные условия с процентной ставкой в размере 10% годовых.

Такие манипуляции созданы для того, чтобы привлекать большое количество клиентов, но часто такая ипотека подразумевает оставление залога в виде существующей или покупаемой недвижимости. Перекредитование также требует полного сбора документации, проверка бумаг осуществляется сотрудниками тщательно, выискиваются все соответствия.

Иногда при существенных потерях у клиента банка, сотрудники идут ему навстречу и переоформляют договор со снижением процентов без привлечения расширенного пакета бумаг.

Реструктуризация задолженности это вариант снижения ставки и быстрого способа погашения ипотеки. Этот способ не позволяет снизить процентную ставку, но разрешает составить новый график выплат ежемесячных взносов.

Формально процесс реструктуризации можно приравнять к уменьшению ставки по ипотечному кредиту. Хоть и процент остается прежним, увеличивается срок выплаты и соответственно меняется размер взносов за счет пролонгирования договора.Реструктуризация в Сбербанке позволяет продлить выплаты по ипотеке до 30 лет. Но на этот процесс необходимы существенные основания.

Чтобы уменьшить количество начисляемых процентов во время реструктуризации можно выплачивать большие суммы за один месяц. Тогда разница в сумме перекидывается на тело кредита, которое уменьшается со временем. Если у заемщика вырос доход во время выплаты ипотеки, то со справкой нужно обратиться в банк и составить новый график.

Сбербанк положительно относится к досрочному погашению. Реструктуризация, направленная на уменьшение срока с увеличением выплат может проводиться самостоятельно, без дополнительного согласования с банком.

Можно попросить сотрудника просчитать суммы, которые требуется вносить ежемесячно для погашения задолженности за пять лет, а не за десять.

Также есть разновидность реструктуризации, которая подразумевает увеличение срока выплат. Такая модификация счета не будет способствовать уменьшению процентной ставки. Например, разновидности кредитов с пролонгацией срока выплат:

- увеличение общего срока, то есть его пролонгация с сохранением ставки и сокращением тела ссуды. Это способствует увеличению итоговой переплаты;

- отсрочка от ежемесячных взносов на указанный срок, за который заемщик выплачивает исключительно проценты без основного взноса, что увеличивает в итоге переплату;

- поквартальная оплата процентов и внесение платежей единой суммой, но реже;

- акционное предложение «Кредитные каникулы». Используется Сбербанком редко, позволяет снизить ставку на определенное время и сократить переплату;

- индивидуальные предложения по погашению предусмотрены для определенного вида клиентов, которые по разным причинам не могут осилить ежемесячные взносы.

Если от банка требуется реструктуризация кредита и пролонгация срока выплат, то у клиента должна быть веская причина для этой операции. Плательщик может испытывать финансовые трудности и это необходимо подтвердить в кредитном учреждении.

Например, можно представить справку из больницы о лечении заемщика или заявление об увольнении с компании. Пакет документов должен быть максимально полным, к нему прилагается заявление с прошением о пролонгации срока выплат. Реструктуризация также может осуществляться с помощью государственных предложений.

Сбербанк входит в ряд банков, которые взаимодействуют с государством. Малоимущие семьи, а также неполные семьи могут попросить о списании до 30% от итоговой стоимости квартиры с ипотеки. Максимальная сумма помощи от правительства РФ составляет 1,5 миллиона рублей.

Программа помощи ипотечным заемщикам ежегодно обновляется, особенно актуальной остается программа помощи валютным заемщикам.Обращение в суд является вариантом законного понижения процентной ставки без потерь для заемщика средств.

Основными поводами и причинами обращения клиента банка в суд можно назвать постепенное повышение ставок по кредиту, а также введение скрытых комиссий.

То есть со стороны банка условия договора по ипотеке нарушаются с юридической точки зрения. Подход к учреждению находит адвокат, именно он и должен инициировать судебный процесс.

Необходимо уточнить, что Сбербанк является крупным предприятием, занимающим деньги гражданам на приобретение жилья.

Поэтому у банка нет недочетов в договорах, что объясняется многолетним опытом работы и сбережением своей репутации.

В таком случае серьезные нарушения найти сложно, ними можно считать включение банком в договор дополнительных услуг по ипотеке, на которые клиент не давал соглашения.

При любом судебном разбирательстве с банком процентная ставка как таковая не снизится. Повлиять можно только на дополнительно выплаченные средства за включенные услуги.

Эти средства будут возвращены на счет заемщика денег или перечислены в качестве досрочной оплаты ипотечного взноса.

Если клиент откажется выплачивать средства, то у него испортится кредитная история и его обяжут выплатить штрафы.Участие в социальных программах – отличный шанс еще до оформления кредита на жилье снизить процентную ставку. В программах могут принимать участие такие группы населения, как:

- родители и опекуны несовершеннолетних;

- ветераны боевых действий;

- инвалиды, а также родители детей с ограниченными возможностями;

- клиенты, у которых есть ребенок, находящийся на дневной форме обучения в ВУЗе до 24 лет.

У банков есть ряд требований, по которым нужно пройти любому заемщику, желающему участвовать в программах государственной или банковской поддержки. Среди требований есть пункты о финансовом состоянии клиента, а именно:

- доход семьи заемщика не должен превышать двойного прожиточного минимума, принятого в регионе, за последние три месяца;

- ежемесячный платеж по кредиту вырос на 30% или больше с дня подписания договора.

Площадь квартиры, по которой можно получить субсидию или компенсацию от банка также ограничена. Например, однокомнатная квартира не должна быть более 45 квадратных метров.

Для двухкомнатной квартиры допускается площадь в 65 и для трехкомнатной в 85 квадратных метров. В качестве залога предоставляется имеющаяся квартира семьи.

В таком случае Сбербанк может снизить стоимость жилплощади на 30% от итоговой стоимости жилья, при условии, что 30% от суммы не будет превышать 1,5 миллионов рублей.

Другие способы снижения ставок по ипотекам не предусмотрены. Они не являются законными, а регулярные невыплаты процентных ставок и ежемесячных взносов сделают заемщика штрафником, ему будет начислена пеня. Заявки на снижение ставки можно оформить с помощью таких ресурсов:

- Сбербанк онлайн и личный кабинет;

- ДомКлик;

- официальный сайт банка.

Шансы на снижение ставки по ипотеке в Сбербанке

Шансы на снижение ставки есть у некоторых категорий граждан. Не всем категориям заемщиков можно понизить количество выплат по кредиту на жилье. Если процентная ставка у заемщика ниже 12%, то, скорее всего, клиент банка получит отказ в дополнительном уменьшении.

Отказ можно получить в случаях отсутствия страхования жилплощади, а также при отсутствии страхования трудоспособности заемщика.

Снижение процентной ставки невозможно осуществить, если заемщик регулярно выплачивает ежемесячный взнос с опозданием или у него есть задолженность на момент подачи прошения по кредиту. Ставку могут снизить до 12% по средней статистике деятельности банков.

Если ставка по кредитам изначально была завышена до 13 или 15%, то компании идут на уступки своим клиентам. Невозможно сказать заранее, на сколько процентов банк точно может изменить размер ставки.

Если человек только занес документы или оставил заявку на оформление ипотеки, он может не подписывать бумаги и просить у консультанта снижение процентной ставки.

Возможно, придется подписать еще одно прошение, аргументировав его снижением материального положения.

Можно поучаствовать в социальных программах вроде государственной поддержки, направленной на обеспечение жителей РФ квартирами эконом класса.

Ставка по ипотеке – фиксированный показатель, но его можно снизить легальными способами даже на этапе выплат. Для этого не нужно затрачивать много времени и сил.Ипотечные кредиты со сниженной ставкой быстрее выплачиваются, и заемщик может наслаждаться собственной квартирой и бюджетом в полном объеме. Вопрос о снижении решается в течение длительного периода.

В любой ситуации клиент может оформить реструктуризацию ипотеки или взять кредит в другом банке с пониженными ставками для выплаты ипотеки в Сбербанке.

Как снизить ставку по ипотеке в Сбербанке: условия, способы, порядок

Ипотечным заемщикам Сбербанка стала доступна опция уменьшения процентной ставки годовых по активному кредиту.

Подав специальную заявку на включение в программу, клиент может инициировать снижение ставки до 10,9-11,9% в зависимости от типа кредита: под залог недвижимого имущества, или же по остальным продуктам.

Новая опция от Сбербанка предоставляется клиентам в индивидуальном порядке, обязательный элемент которого — соответствие прописанным критериям и требованиям к заемщикам.

Способы уменьшить процентную ставку по активным кредитам

Минимизация платежной нагрузки по выплате действующего ипотечного кредита реализуется несколькими способами: путем рефинансирования, реструктуризации долга, а также путем непосредственного снижения процента, которое реализуется на основе уменьшения ключевой ставки Центробанка.

| Способ уменьшения платежной нагрузки | Схема реализации | Условия предоставления |

| Рефинансирование | Оформляется новый кредит под меньший % для погашения ипотечного долга | На основе заявления заемщика о перекредитовании (может быть выдан и в другом банке) |

| Реструктуризация | Заключается договор на увеличение срока кредитования и уменьшения ежемесячных платежей | На основе заявления заемщика с доказательствами невозможности своевременной уплаты ипотеки по объективным обстоятельствам |

| Снижение процентной ставки в рамках уменьшения ключевого показателя ЦБ | Банк уменьшает процент до фиксированного значения, по которому пересчитывается остаток долга | На основе заявления и документов, подтверждающие соответствие выдвигаемым банком критериев |

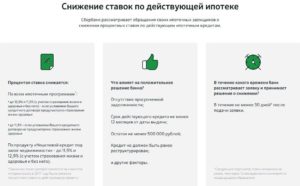

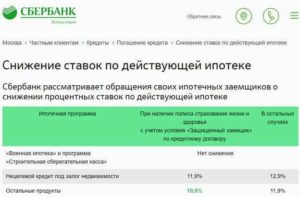

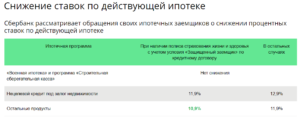

Как работает программа снижения процентных ставок по активным кредитам в Сбербанке

| Особенности кредитной программы | Для клиентов, оформивших страховой полис с опцией «Защищенный заемщик» | В общих случаях |

| Нецелевой займ, где в качестве залога выступает объект недвижимости | 11,9% | 12,9% |

| Другие продукты | 10,9% | 11,9% |

| «Военная ипотека», а также «Строительная сберкасса» | не предусмотрено | не предусмотрено |

При каких условиях возможно снижение процента

Положительные решения по клиентским заявкам на уменьшение ипотечной ставки Сбербанк выносит лишь в тех случаях, что соответствуют заявленным критериям банковской лояльности, а именно:

- если процентная ставка активного займа — выше 12,9%;

- если ипотечный кредит был оформлен как минимум за 1 год до подачи заявки на снижение ставки;

- по уплате кредита не было просрочек;

- если к уплате долга подлежит сумма в размере от 500 тыс. руб. на дату уменьшения процентной ставки;

- ранее ипотека не была реструктуризирована.

Важно!

Каждое клиентское обращение, соответствующее указанным критериям, рассматривается в индивидуальном порядке. При этом, банк может выделить и другие факторы, способствующие или препятствующие положительному решению для понижения процента по ипотеке. Такими причинами могут послужить рождение ребенка, снижение заработной платы, ухудшение здоровья и др.

Как подать заявление на снижение процентной ставки сегодня – инструкция

>

Наиболее простой способ снизить ставку по ипотеке сбербанка в 2018 году — воспользоваться онлайн-заявкой в отдельном интерактивном блоке на официальном сайте, или же через Личный кабинет клиента.

В открывшемся окне подачи заявки на сайте следует заполнить основные поля: тип заемщика, корректные ФИО, номер телефона, дату рождения и номер кредитного договора. На основе отправленных данных банк проведет верификацию кредита на соответствие основным параметрам и свяжется с клиентом для согласования деталей.

Если же запрос оформляется через Сбербанк Онлайн, алгоритм действий будет следующим:

Шаг 1. Авторизация в Личном кабинете клиента.

Шаг 2. Следует кликнуть на значок конверта, находящийся рядом с именем и фамилией клиента вверху окна.

Шаг 3. В открывшейся вкладке «Вопросы в контактный центр» следует выбрать «Кредиты» в тематике запроса, а типом сообщения следует указать значение

«Прочее».

Шаг 4. Выбрать подходящий способ ответа: в телефонном режиме, или в e-mail-сообщении.

Шаг 5. Отправка запроса с темой письма «Снижение процентной ставки по ипотеке»: здесь система предложит прикрепить предварительно заполненный бланк заявления на компьютере (может быть подано письмо с цифровой подписью, или же отсканированный документ).

Формат и содержание заявления

Если клиент подает письменное обращение через банковское отделение, его специалисты выдадут специальный бланк, в котором заполняются основные поля.

Если обращение направляется через Личный кабинет заемщика, допускается произвольный формат заявления с соблюдением рекомендуемых параметров содержания. В документе должны быть указаны:

- наименование организации – получателя заявления;

- реквизиты отправителя (ФИО, паспортные данные, сведения о прописке, номер телефона и e-mail-адрес);

- реквизиты договора о кредитовании;

- в тексте заявления прописывается непосредственный запрос снижения процентной ставки, а также основание для данного решения;

- желаемый способ получения оповещения о решении банка (личное вручение, e-mail-сообщение, почтой);

- дата и подпись заявителя.

После принятия обращения в обработку, специалисты банка могут дополнительно запросить такие документы, как:

- оригинал кредитного договора;

- справку о доходах (2-НДФЛ);

- справку из ЕГРН;

- документ о состоянии долга на момент подачи запроса.

Период рассмотрения клиентской заявки и принятия решения по ней составляет 1 месяц со дня ее подачи.

Если заявка одобрена, и ставка снижена — в дальнейшем пересмотр заявки может состояться лишь через 12 месяцев после первого обращения.

Как проверить статус заявления

Результат можно узнать, перейдя на сайт Домклик: rate.domclick.ru. В соответствующем блоке справа необходимо ввести свой номер мобильного, после чего подтвердить кодом из СМС.

Отзывы по данной услуге банка

В связи с тем, что желающих уменьшить годовую процентную ставку по ипотеке очень много, а данная услуга по сути уникальна, банк может затянуть рассмотрение по срокам. Тем не менее Сбербанк лояльно подходит к проблемам своих клиентов, и по возможности одобряет новые более щадящие условия выплат.

Ответ представителей Сбербанка клиенту на сайта banki.ru

Также рекомендуем почитать:

Как снизить процент по ипотеке в Сбербанке в 2019 году

› Банки › Сбербанк

03.09.2017

Приветствуем! Нам стали очень часто задавать вопрос: как снизить ставку по ипотеке в Сбербанке? Сегодня подробно разберем все возможные варианты этого процесса. Расскажем по шагам как снизить процент по ипотеке в Сбербанке с ми экспертов нашего проекта.

Актуальные ставки и последние снижение

Сбербанк является единственной государственной банковской структурой в России. В то же время Сбербанк считается наиболее надежным кредитором во всем банковском секторе РФ, это обусловлено максимальной степенью покрытия (обширная сеть филиалов) и участие в государственных программах для незащищенных слоев населения.

Сбербанк всегда был локомотивом в ипотечном бизнесе. Он занимает более 50% рынка ипотеки в России. Остальные банки-конкуренты внимательно следят за его действиями и пытаются реагировать.

9 июня 2018 года Сбербанк провел уже третье за этот год снижение процентов по ипотеке. Вслед за ним потянулись и остальные банки. Актуальные процентные ставки по ипотеке в Сбербанке на сегодня вы можете узнать из этой таблицы. Но уже в октябре 2018 года она подросла.

| Готовое жилье | 15 000 | 10,1 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,3% если нет зарплатной карты Сбербанка, + 0,1% при отказе от электроннной регистрации; + 1% при отказе от страховки; +0,6% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick;Акция молодая семья — базовая ставка 9,6% |

| Стройка | до 85% от стоимости недвижимости | 10,2 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,3% если нет зарплатной карты Сбербанка, + 0,1% при отказе от электроннной регистрации; + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: |

| Строительство жилого дома | до 75% от стоимости залога | 11 | 30 | 25 | +0,3%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 11,1 | 30 | 25 | +0,3%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 502 | 9,5 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 12,4 | 20 | + 0,5% — если не зарплатник;+ 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 11 | 30 | 25 | + 0,3% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 6 | 30 | 20 | |

| Рефинансирование ипотеки | 10,6 | 30 |

Вопреки обещаниям правительственных деятелей законом снижение ставок по ипотеке не закреплено. Банки самостоятельно регулируют этот процесс. В результате с 2015 года наблюдалось снижение ставки от 1,5 до 5%.

Сокращение несущественное, но если рассчитывать переплату за весь период кредитования, то сумма получается довольно внушительная.

С начала 2018 года по данным АИЖК, снижение процентной ставки составило от 1,2 до 1,5%, а в 2019 году планируется рост на 0,5-1%.В свете последних событий заемщики по ипотеке, которые оформили её ранее под 13 -15% задаются законным вопросом: может ли сбербанк снизить процент по ипотеке? Постараемся далее без иллюзий раскрыть этот вопрос.

Причины для снижения ставки

Нынешние заемщики разочарованы, поскольку они взяли более дорогие кредиты, причем договора уже подписаны и изменение условий предусмотрено только в исключительных случаях. Над кредитным договорами банка работает команда квалифицированных юристов, документ будет иметь законную силу после его подписания обеими сторонами.

Важно! В кредитном договоре указываются случаи изменения условий. Повышать действующую ставку банк не имеет права, если это не прописано в договоре (например, привязка ставки к Моспрайм и т.д.). Понижать ставку банк может, но это его право, а не обязанность.

Заемщик правомочен подать заявление с просьбой о возможном снижении процентной ставки по ипотеке, но окончательное решение уже будет за банком. Кстати, принять заявление на пересмотр обязаны, отказ в этом случае неправомерен.

Выделяют возможные причины для уменьшения ставок:

- клиент стал участником одной из государственных социальных программ, предполагающей льготы.

- на рынке значительно снизились ставки на ипотеку.

- возможно перекредитование, связанное с ухудшением финансового состояния заемщика или иными обстоятельствами, не предусмотренными договором.

Не стоит возлагать особые надежды, понижение ставок, это существенное сокращение прибыли банка. Поэтому для снижения процентов нужны особо веские причины.

На текущий момент Сбербанк снижает ставки по действующим кредитам до 10,9% максимум.

Варианты снижения

Если так уж случилось, что граждане оформили ипотеку в сбербанке по стандартным (на тот период условия), то можно поискать альтернативу снижения процентов. Сразу стоит заметить, что такой шанс имеют лишь те заемщики, которые не допускали задержек по платежам. Естественно, если у клиента есть пеня, то ее списание не является снижением ставки по займу.

Способы как уменьшить процент по ипотеке в Сбербанке:

- реструктуризация;

- снижение ставки по заявлению;

- путем пересмотра условий договора в связи с решением суда.

Представленные варианты как понизить ставку являются абсолютно законными. Однако, никто не даст стопроцентной гарантии что он подействует и ипотека станет дешевле. В каждом случае все индивидуально.

Снижение ставки по заявлению

Самый оптимальный вариант. Он позволяет снизить ставку по действующей ипотеке Сбербанка без лишних последствий для кредитной истории и дальнейшего рефинансирования ипотеки или участия в специальных государственных программах такие как, например, ипотека 6%. Условия которой — ограничение в снижении ставки по ипотеке для тех заемщиков у кого была реструктуризация.

До какой ставки могут снизить:

- До 10,9% — если действующая ипотека была оформлена со страховкой и новый договор вы заключаете также с финансовой защитой здоровья и жизни заемщика;

- 11,9% — если в изначальном договоре было предусмотрено страхование жизни, но в новом, после снижения ставки, вы от него отказались;

- До 11,9% — если ранее в вашем договоре не было пункта о страховании жизни заемщика;

- 11,9-12,9% — если была оформлена нецелевая ипотека под залог недвижимости (12,9 при отказе от страхования).

Ставку можно будет снижать неоднократно, но обычно банк устанавливает ограничение в год между актами снижения процентов.

При этом для получения одобрения на снижение процентов, Сбербанк устанавливает определенные требования:

- По ипотеке должна быть своевременная оплата без задержек;

- Кредит выдан не менее года назад;

- Не было реструктуризации;

- Остаток долга не менее полумиллиона.

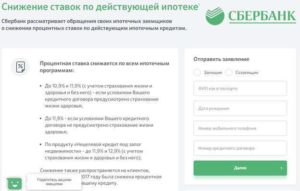

Заявление можно подать двумя способами:

- Через отделение Сбербанка

- Через интернет на сайте ДомКлик по [urlspan]этой ссылке.[/urlspan]

Срок рассмотрения заявления на снижение ставки в Сбербанке — тридцать дней.

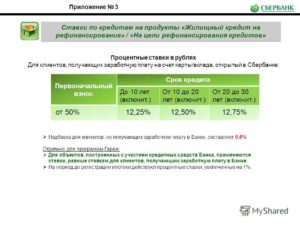

Более выгодным вариантом как снизить ставку является обращение в другой банк и заключение договора рефинансирования ипотеки. Некоторые банкиры сегодня предлагают оформить договор на выгодных условиях (от 10,9% годовых) и даже позволяют, помимо этого, взять дополнительную ссуду. Подобные операции нацелены на привлечение клиентов.

Однако, стоит понимать что такая ипотека будет с обременением, залогом выступает сама недвижимость. Кроме того, перекредитование предполагает сбор полного пакета документов. Впрочем, иногда сотрудники Сбербанка, узнавая о возможной потере клиента, идут ему на уступки и все-таки пересматривают действующие условия по своему договору.

Реструктуризация

Более проблематичным шагом является реструктуризация задолженности. Такие меры предусматривают перезаключение договора, а также данная информация будет отображена в БКИ, что негативно может сказаться далее.

Ранее мы детально рассмотрели как происходит реструктуризация ипотеки в Сбербанке и какие варианты этой операции возможны.

По реструктуризации возможно:

- сменить валюту ипотеки на рубли;

- сделать пролонгацию срока – увеличивается общий срок, ставку не уменьшают, сокращают ежемесячный платеж, переплата увеличивается;

- сделать отсрочку на определенный срок (6,12,24 месяца) – на период отсрочки платятся минимальные платежи, переплата увеличивается.

При этом у заемщика должны быть веские причины на эти действия, а именно:

- Увольнение, сокращение или значительное снижение зарплаты;

- Призыв в армию на срочную службу;

- Декрет;

- Проблемы со здоровье, которые ограничивают возможность работать далее.

Порядок реструктуризации следующий:

- Предоставляется пакет документов в банк;

- Банк принимает решение;

- Подписываются новые документы.

При этом подать заявку на реструктуризацию ипотеки в Сбербанке можно как онлайн, так и в отделении банка.

Отдельно стоит рассматривать реструктуризацию ипотеки с помощью государства. Для заемщиков Сбербанка и ряда других банков есть возможность списать задолженность по ипотеке до 1,5 млн. рублей. Взяв ипотеку до апреля 2015 года, вам становится доступна программа помощи ипотечным заемщикам, о которой мы подробно рассказывали ранее.

Суд

Чтобы договор был пересмотрен путем судебного решения, имеется лишь два основания, это: незаконное увеличение ставок и введение скрытых комиссий. При этом условия договора должны быть нарушены, с юридической точки зрения. В подобных нюансах лучше всего разбирается адвокат.

Нужно отметить, что Сбербанк является респектабельным крупным предприятием, которому нет смысла портить свою репутацию мелкими юридическими недоработками. Поэтому в договоре со Сбербанком редко к чему можно подкопаться, да и скачков по ставкам, по действующим договорам не наблюдалось ни разу.

Что же тогда можно считать нарушением? Ну, например, включение в договор дополнительных услуг, на которые клиент не соглашался.

Важно! При любом судебном споре заемщик все равно обязуется погашать ежемесячные платежи по графику. В противном случае ему будет начислен не только штраф, но и испортится кредитная история. А излишне уплаченные средства будут зачислены как досрочное погашение задолженности. Если кредит уже закрыт (погашен), то излишек также вернуть заемщику на его счет.

Надеемся теперь вам стало понятно, как можно снизить процент по ипотеке в Сбербанке. Это вопрос довольно сложный. На сегодняшний день банком не предусмотрено ни одной программы сокращения ставок при уже заключенных договорах.

Однако, клиент имеет шансы самостоятельно регулировать объем переплаты путем досрочного погашения или оформить реструктуризацию.

В крайнем случае, можно воспользоваться программой рефинансирования в другом банке, где предлагают пониженные ставки.

Если вам требуется поддержка опытного ипотечного юриста в споре с банком, то рекомендуем записаться на бесплатную консультацию к нашему специалисту в специальной форме в углу экрана.Ждем ваши вопросы и комментарии под статьей. Будем признательны за ваш опыт, лайки и репосты.

Как снизить процентную ставку по действующей ипотеке Сбербанка без иллюзий Ссылка на основную публикацию

Снижение процентной ставки по действующей ипотеке Сбербанка в 2019 году

Граждане РФ, которые ранее приобрели недвижимость в кредит, взяв ипотеку под более высокий процент (12 – 16 %), понимают, что переплачивают за пользование кредитными средствами существенно больше.

Проблема в том, что в договоре с кредитной организацией прописано: изменение действующих условий на протяжении всего действия договорного исполнения не предусмотрено. Но банк, хоть и не обязан, предусмотрел возможность снижения ставки по действующей ипотеке Сбербанка в 2019 году.

Особенно это касается молодых семей, которые могут претендовать на широкий список программ господдержки. Как снизить финансовую ответственность по ранее взятым жилищным займам?

Условия снижение процентной ставки по действующей ипотеке

Кредитная организация рассматривает заявки на снижение ставок с условиями:

- если заемщик застраховал жизнь и объект обеспечения – до 10,9 % годовых;

- если договорными условиями не предусмотрено обязательное страхование – до 11,9 % годовых;

- для банковского продукта «Нецелевой кредит под залог недвижимости» — до 12,9 % годовых.

Так же Сбербанк предъявляет дополнительные требования к снижению финансовой ответствености, такие как:

- отсутствие задолженностей;

- общий остаток задолженности составляет более 500 тыс. рублей;

- срок действия договора не менее 1 года;

- жилищный займ ранее не подвергался реструктурированию.

Сбербанк не будет рассматривать заявление, если не будут выполнены все вышесказанные условия. Рассмотрение изменений условий договора производится только с учетом представленных требований.

Как снизить процентную ставку по ипотеке

Сбербанк обязан принять заявление о снижении процентов, но существует ряд причин, по которым вы сможете воспользоваться услугой. Когда стоит обратиться в банк:

- заемщик на сегодняшний день является участником госпрограммы, по которой предусмотрено снижение процентов;

- ухудшенное финансовое состояние и прочие финансовые трудности (потеря или смена работы).

Кредитная организация после рассмотрения заявки может предложить несколько вариантов улучшения условий, такие как:

Все представленные варианты решения проблемы более чем законны, окончательное решение остается за банком, плательщику необходимо только разобраться – выгодно ли будет воспользоваться данным предложением.

Рефинансирование ипотечного кредита

Большинство кредитов рефинансируется Сбербанком, но это только те займы, которые приобретены у других кредитных организаций. Сбербанк рассматривает рефинансирование собственных кредитов только в случаях:

- автокредита;

- потребительского займа;

- в виде исключения – жилищный кредит.

Все заявки рассмотрят в индивидуальном режиме. Если вы приобретали жилищный займ в другом банке, и у вас нет задолженностей и просрочек, то рефинансирование весьма выгодное решение для семейного бюджета.

Так же Сбербанк соглшается на уступки своим надежным клиентам, и анализирует заявки на рефинансирование собственного жилищного кредита, тем самым вы сможете добиться снижения процентов по действующей ипотеке от Сбербанка в 2019 году. Если подойти к вопросу с правильной стороны то, можно существенно снизить сумму ежемесячного платежа, или общий остаток долга.

Реструктуризация долга

Если вы решились на реструктуризацию долга, стоит хорошо подумать и решить – нужно ли это делать? Банки с охотой идут на реструктуризацию, опять же если у вас хорошая кредитная история, но что понимается под словом «реструктуризация»?

В случае реструктуризации вы заключаете с банком дополнительное соглашение к действующему договору. Сумма ежемесячных платежей будет существенно ниже, но ставка останется неизменной.

Все это происходит за счет увеличения срока действия кредитного договора, переплата неизбежна, но если вы готовы к дополнительным расходам, за более долгий срок пользования кредитными средствами, то реструктуризация однозначно верный выбор.

Участник госпрограмм от Сбербанка

В России весьма сложная экономическая ситуация, поэтому государство запускает специальные программы господдержки для тех, кто взял ипотеку. Программа была несколько раз приостановлена из-за отсутствия доступных денежных средств, но в 2017 году была возобновлена в новой редакции:

- уменьшение общей финансовой нагрузки по долгу до 30 %, не более 1500 тыс. рублей;

- уменьшение суммы ежемесячного взноса в 2 раза (действует 1,5 года);

- рефинансирование ипотечного валютного займа в рублевый.

Но не все граждане смогут надеяться на поддержку государства, к лицам, которые смогут воспользоваться госпрограммой, относятся:

- инвалиды, родители и опекуны несовершеннолетних лиц с ограниченными возможностями;

- участники военных действий;

- семьи с несовершеннолетними детьми, которые состоят на стационарной форме обучения.

Так же государственной поддержкой считается использование материнского капитала в счет погашения задолженности с учетом уменьшения срока или размера ежемесячного платежа.

Важно помнить, что когда вы уменьшаете срок пользования кредитными средствами, то размер ежемесячного платежа остается неизменным, но переплата становится существенно меньше.

Снижение процентной ставки по ипотеке через суд

Прежде чем обращаться в суд, убедитесь, что на это существует серьезное обоснование. Обычно суд рассматривает жалобы на незаконные комиссионные сборы, которые не обговорены договорными условиями, а так же увеличение процента по жилищному займу.

Условия снижения процентной ставки Сбербанка по действующей ипотеке в 2019 году лояльны и доступны, поэтому прежде чем обращаться в суд, попробуйте другие меры по уменьшению процентов.

Если на лицо выявленный факт нарушения договорных обязательств, что для крупных кредитных организаций не свойственно, то суд в большинстве случаев принимает сторону заемщика.

Сбербанк пользуется репутацией солидного и надежного учреждения, к каждому клиенту банк подходит индивидуально, поэтому нарушения условий нечастый случай.

В период судебного разбирательства, истец обязан вносить ежемесячный платеж согласно условиям договора. В противном случае будут начисляться штрафные санкции и испорчена кредитная история.

Список документов для понижения процентной ставки

Для оформления заявления на снижение финансовой нагрузки по договору ипотеки потребуется сбор небольшого пакета бумаг:

- договор, заключенный с кредитной организацией;

- справки о подтверждении официального дохода;

- выписка по форме банка по остатку займа;

- выписка из Росреестра.

После того, как вы составили заявку на изменение условий договора, банк принимает решение. Если решение положительное вы получите новый пакет документов, в котором будет дополнительное соглашение к договору или новый договор (в случае расторжения и заключения нового договора) и график выплаты помесячных платежей по договору.

Как снизить процентные обязательства если родился ребенок

Правительство РФ помогает молодым семьям, это связано с решением вопроса демографического кризиса. Для этого в Сбербанке представлена программа «Молодая семья», которая оказывает существенную помощь в покупке жилья.

Если во время действия жилищного кредита в семье появляются дети, вы можете претендовать на снижение процентной ставки по действующей ипотеке Сбербанка в 2019 году.

Специфика госпрограммы «Доступное жилье»

По представленной госпрограмме молодые семьи получат право снижения платежей и процентных обязательств после появления на свет первого, второго и следующих детей. Но, как и в любой программе, здесь банк выдвигает определенные требования:

- возраст одного из супругов должен быть не более 35 лет включительно;

- общая площадь жилой части не более 15 кв.м. на каждого, официально прописанного, члена семьи.

Дополнительной возможностью стало использование материнского капитала, до истечения 3-х летнего возраста ребенка. С помощью сертификата вы можете отчасти или целиком уменьшить денежную нагрузку.

В любом случае, даже появление первого ребенка, дает возможность снижения не только процентных обязательств, но и уменьшения суммы основного долга. Второй ребенок получает государственный сертификат, а появление третьего – практически полностью снижает остаток по основному долгу.

Какую помощь предоставляет Сбербанк

Не все знают, что существует несколько категорий граждан, которые могут воспользоваться специальными льготными условиями и предложениями банка. Существует несколько способов снижения денежной нагрузки в процессе выплаты по ипотеке:

- Списание части задолженности. Появление на свет первого ребенка делает доступным оформление субсидии на стоимость 18 кв.м. площади. Расчет производится по рыночной стоимости. Аналогичное списание произойдет и с появлением второго ребенка. А последующие, подарят молодой семье до 100 % списания суммы основного займа.

- Отсрочка платежа. Если в семье родился второй ребенок, Сбербанк может предложить отсрочку платежа без начисления процентов до трех лет. При появлении на свет третьего ребенка, отсрочка составляет до пяти лет. Если последующий ребенок родился в период отсрочки за второго ребенка, то срок продлевается еще на 5 лет.

- Госсубсидирование. В каждом регионе существуют различные программы субсидирования для молодых семей. Например, губернаторские выплаты за появление первого, второго и последующих детей. Все эти субсидии можно направить на погашение ипотеки. Для семей с ограниченным бюджетом за появление на свет ребенка в период после 01.01.2018 года назначены выплаты в размере 15 тыс. рублей до 1,5 лет. Данную помощь можно направить для погашения основного долга по ипотеке.

Так же субсидией считается материнский капитал, который можно использовать в качестве погашения задолженности не дожидаясь 3-х летнего возраста ребенка. Все субсидии, возможно, использовать вне зависимости от того, по какой госпрограмме был взят жилищный займ.

Документы для предоставления в банк после рождения ребенка

Снижение процентов по действующей ипотеке Сбербанка в 2019 году после появления ребенка не произойдет автоматически. Вам необходимо собрать определенный пакет документов и обратиться за технической поддержкой в банк или в органы местной власти, где вы подадите заявление на выдачу компенсаций или субсидии.

Только после того, как в органах управления вам предоставят субсидию, банк будет принимать решение о реструктуризации займа, снижении ставки и других условий договора. Срок рассмотрения заявки на изменение условий договора составляет 30 дней. В течение этого времени банк вынесет решение. Какие документы потребует банк от молодой семьи при подаче заявления:

- паспорта супругов;

- документальное подтверждение рождения детей или одного ребенка;

- сертификат на материнский капитал;

- справка об отсутствии задолженности;

- договор, заключенный с кредитной организацией;

- документы, подтверждающие факт собственности данным объектом недвижимости.

Какие изменения вступили в силу в 2019 году

С начала года для молодых семей, у которых двое и более несовершеннолетних детей, действуют новые выгодные условия. Субсидия рассчитана на снижение процентной ставки до 6 % по действующей ипотеке Сбербанка в 2019 году, но и здесь есть свои нюансы:

- жилье приобретено у застройщика;

- субсидия направлена на реинвестирование остатка по существующему кредитному обязательству.

Условие охватывает только те семьи, у которых второй и последующие дети появились в период с 01.01.2018 года. Дети, рожденные до 01.01.2018 года, не включаются.

Итоги

Обычно на практике, уменьшить обязательства по ипотеке достаточно сложно, но все же реально. Важно понимать, что Сбербанк официально не утверждал ни одной программы на уменьшение процентных обязательств по существующим кредитам, но банк дорожит своими клиентами и идет на уступке при соблюдении определенных условий договора.

https://www.youtube.com/watch?v=nAppcnnyx54

Заемщики могут претендовать на снижение финансовой ответственности перед банком за счет участия в государственных программах, рефинансировании, субсидировании и других индивидуальных условий, что позволит существенно снизить нагрузку на бюджет семьи.