Ипотека на строительство частного дома от Россельхозбанка в 2019 году

Содержание

Ипотека на строительство жилого дома в Россельхозбанке

Строительство личных частных домов, как процесс, требует определенных вложений капитала. Если задействовать в данном процессе наличные средства, можно значительно ускорить строительный процесс.

Если провести оформление ипотечного кредита на возведение дома, представится возможность намного быстрее отпраздновать новоселье. Если нужно получить заем на подобные цели, стоит обратиться и оформить ипотеку на строительство дома.

Россельхозбанк – это самый надежный по всем параметрам банк, ему многие доверяют, так как акции в основной массе присутствуют в распоряжении государства.

Ипотека в Россельхозбанке на строительство дома

На руки получить подобный заем имеет возможность совершенно любой человек, возраст которого колеблется от 21 до 65 лет. Заем под строительство выдается при наличии ранее приобретенного земельного участка и официального места работы. Данная программа предусматривает привлечение одного или нескольких созаемщиков, но не более трех. У них должен быть оптимальный материальный достаток.

Предоставление банку серьезных созаемщиков позволит получить следующие преимущества:

- Снижение процентной ставки, так как банк получает гарантию возмещения вероятного ущерба.

- Значительное увеличение общей суммы договора по ипотеке.

- Распределение финансовой ответственности по обязанностям.

- Срок ипотеки может достигать 25 лет.

Если будут изменены условия кредитного официального договора самим заемщиком, организация сразу примет меры относительно обеспечения качественной защиты от возможного риска и автоматического увеличения уровня ответственности клиента, получившего заем. Если созаемщик по какой-то причине отказывается от участия в ипотечном договоре, банк автоматически запускает переоформление ранее принятых условий посредством составления официального соглашения с клиентом.

Ипотека на строительство частного дома в Россельхозбанке: условия в 2019 году

Для получения положительного результата в процессе оформления и получения кредита по ипотеке, заявителю потребуется проследить за своим соответствием определенным условиям. Одновременно с положительной кредитной историей очень важно проследить за тем, чтобы были соблюдены следующие условия:

- Наличие постоянной регистрации в России;

- Стаж официального трудоустройства не менее 1 года, а на протяжении крайних пяти лет человек должен работать не менее полугода;

- Факт официального трудоустройства подтверждается предоставлением трудовой книжки, предварительно заверенной работодателем;

- Доходы, обеспечивающие своевременность полного погашения кредита;

- Сумма полученных доходов должна быть обозначена в специальной 2 НДФЛ справке или в виде документа, форма которого разработана самим банком.

Особыми привилегиями пользуются лица, что занимаются деятельностью, связанной с поддержанием сельского хозяйства. При получении ипотеки, направленной на строительство жилых помещений, льготами могут воспользоваться клиенты РСХБ, а также те, кто имеет в распоряжении расчетные карты или продукты пенсионного и зарплатного проекта.

При оформлении займа клиент банка имеет возможность значительно улучшить условия официального кредитного договора. Страхование в этом случае касается потери трудоспособности и здоровья.

При наличии официального страхования, есть возможность снизить общую ставку по кредитованию. Отказ же от полиса позволит снизить поставленную ранее процентную ставку.Официальный отказ от страхования приводит к полному пересмотру предварительно заключенного договора. Страхование осуществляется одновременно с созаемщиками.

Ипотека на строительство частного дома в Россельхозбанке: калькулятор расчета

РСХБ обеспечивает своим клиентам достаточно выгодное ипотечное страхование с максимально низкими процентными ставками.

Грамотное управление ими зависит от возможных гарантий полного возврата, что были предоставлены клиенту. Еще одним важным преимуществом является возможность более раннего погашения ипотечных средств.

Если было принято решение досрочно погасить заем, это не будет являться основанием для начисления штрафов и комиссий.

Еще одним преимуществом является возможность клиенту перед подписанием договора воспользоваться калькулятором на официальном сайте.

Это идеальная возможность рассчитать свои силы и потенциальные процентные ставки, прямо зависящие от срока кредитования, от уровня дохода и от размера первоначального взноса.

Для получения примерных показателей потребуется просто заполнить все необходимые графы калькулятора.

Стоит отметить, что ипотека на строительство жилого дома Россельхозбанк выдается с более повышенной ставкой по процентам, примерно на 0,5%. Она является актуальной до времени получения свидетельства, подтверждающего право собственности на уже полностью законченный объект строительного процесса.

Особенностью подобной формы кредитования является то, что каждый строительный этап характеризуется обязательным составлением сметы.

Сама ипотека, как заем оформляется в виде открытия кредитной линии, где осуществляется выборка основных частей проекта и сметы.

Ипотечник имеет право использовать помощь выбранных подрядных организаций, обладает возможностью производить основные рабочие процессы своими силами.Приглашение к работам профессионалов обязательно должно быть отражено в сметном плане. РСХБ в состоянии предоставить сумму в объеме не больше 80% от указанно в сметной расчетной схеме. Для получения максимально выгодных условий по ипотеке на строительство загородного частного дома заемщику стоит внести первичный взнос, размером 15% от суммы общей сметной стоимости.

Подводя итоги

Выдача денежных средств осуществляется клиентам банка исключительно в безналичном виде. Что касается погашения, то здесь заемщикам предоставляется возможность действовать одним из удобных для себя вариантов.

Россельхозбанк в 2019 году предоставляет достаточно выгодные условия по ипотечному кредитованию. Для строительства частного дома предложения данного финансового учреждения являются очень выгодными и лояльными. Предоставляется высокий уровень сервисного обслуживания, можно использовать калькулятор и в любое время получить ответы на вопросы через круглосуточную поддержку.

(26 3,23 из 5)

Загрузка…

Процентные ставки по ипотеке и список ипотечных программ в Россельхозбанке на 2019 год

В 2019 году Россельхозбанк планирует понизить процентные ставки на ипотеку, что должно значительно повлиять на динамику их оформлений. При получении ипотеки в Россельхозбанке, преимуществом специальных ипотечных кредитов является возможность выбора способа погашения кредитных задолженностей – аннуитетной или дифференцированной.

Сравнение аннуитетного и дифференцированного способа погашения кредита на примере

Процентная ставка по ипотеке в Россельхозбанке в 2019 году на сегодня

Процент по ипотеке выступает основным инструментом привлечения клиентов. Этим объясняются постоянные попытки банка снизить ее размер.

На текущий год руководством Россельхозбанка принято решение определять процентную составляющую по каждому заемщику индивидуально.

Более выгодные ставки предоставляются клиентам банка, которые:

- Получают заработную плату на карту Россельхозбанка.

- Имеют действующие депозитные договора.

- Для покупки жилья используют материнский капитал.

На лояльные условия кредитования также могут претендовать пенсионеры.

Средняя ставка и объем выданных ипотечных кредитовСредняя процентная ставка по займам на жилье в 2019 году варьируется от 13 до 15,6% годовых.

В зависимости от прочих условий процент за пользование ипотечным кредитом может составлять от 7,5% до 15,6% годовых.

Специальные ипотечные программы и проценты

В рамках выдачи займов на покупку жилья от Россельхозбанка открыто несколько спецпрограмм предоставления ипотечных кредитов:

- Целевые кредиты, которые предусматривают обязательное наличие залога. Такая ипотека выдается под 11,5% годовых.

- Заключение договора кредитования на основании двух документов. Заемщик обязан внести 50%.в качестве первоначального взноса. Денежные средства выдаются под 12% годовых.

- Государственная программа заемщиков. Такие кредиты обойдутся соискателям не более чем в 10,9%.

- Ипотека на покупку квартир в еще строящихся домах. Обязательным условием данной программы является то, что застройщик должен быть из числа партнеров банка. Процентная ставка может варьироваться от 7 до 8% в год.

Процентные ставки по ипотеке в РСХБ Загрузка …

Ипотечный калькулятор Россельхозбанка

Потенциальный клиент, принимая решение о приобретении жилья в кредит, должен иметь представление об уровне кредитной нагрузки.

Зная ежемесячные суммы платежей, заемщик сможет оценить реальные возможности получения такого кредита и его дальнейшего погашения.

Для этого создан ипотечный калькулятор. Для составления графика погашения займа необходимо внести следующие данные:

- Сумма кредита.

- Первоначальный взнос.

- Период, на который планируется взять кредит.

- Предпочтительная схема погашения.

При заключении ипотечных договоров могут быть дополнительные платежи. Эти суммы также учитываются калькулятором при расчете ежемесячных платежей.

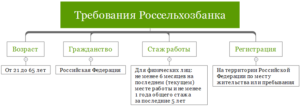

Основные требования Россельхозбанка при оформлении ипотеки

Чтобы получить ипотеку в Россельхозбанке, потенциальному клиенту необходимо соответствовать основным требованиям:

- Быть гражданином России.

- Возраст заемщика при подписании договора должен быть минимум 21 год.

- На момент погашения кредита полностью клиенту не должно исполниться 65 лет.

Полный список требований размещенных на официальном сайте банка

Особое внимание уделяется трудовому стажу. Срок трудовой деятельности на последнем месте работы должен составлять не менее шести месяцев. Наряду с этим за последние пять лет заемщик обязан иметь не менее 12 месяцев общего стажа.

Иные программы по получению кредита в Россельхозбанке

Одним из самых выгодных предложений является целевая программа на приобретение жилья с отсутствием первого взноса. Такие условия возможны только при предоставлении недвижимости, находящейся в собственности соискателя, под залог.

Деньги выдаются на срок до 30 лет на стандартные для ипотеки суммы – от 100 000 до 20 миллионов рублей.

Стоит отметить, что физическим лицам предоставляется возможность получить практически новую квартиру на весьма выгодных условиях.

Вместе с этим не стоит забывать об обязательном первоначальном взносе, которыйпредоставляется на нижеописанных условиях:

| Приобретение жилья по договору покупки-продажи либо участие в долевом строительстве | От 30% |

| Покупка жилища с наличием земельных участков вторичного пользования | От 25% |

| Покупка квартиры, таунхауса, земельного участка по договору купли-продажи | От 15% |

| Приобретение квартиры по участию в долевом строительстве | От 20% |

Наряду с этим стоит помнить, что максимальная сумма предоставляемых средств не может превышать 70% от стоимости предоставляемой недвижимости как залог.

Процентная ставка по таким кредитам может достигать 15% в год.

Будет полезно просмотреть:

Ипотека под материнский капитал

У Россельхозбанка существуют и другие кредитные программы, среди которых следует выделить выдачу средств на покупку жилья под материнский капитал для молодых семей. Она предоставляет возможность погашения первоначального взноса государственными средствами.

Но следует учесть, что такие финансы выдаются в течение от одного до трех месяцев, на что может согласиться не каждый застройщик или продавец.

Но в основном условия для приобретения недвижимости совпадают со всеми остальными, а процентные ставки варьируются около 9% годовых процентов.

Ипотека «Молодая семья»

В Россельхозбанке работает программа льготного ипотечного кредитования «Молодая семья».

Этим кредитом могут воспользоваться семьи, которые соответствуют следующим критериям:

- Ни один из супругов не должен быть старше 35 лет.

- Семья состоит из одного родителя не старше 35 лет и одного или нескольких детей.

Обязательным условием выдачи займа по данной программе является внесение первоначального взноса.

Ставки по кредиту по программам «Материнский капитал» и «Молодая семья»:

В зависимости от типа приобретаемого жилья взнос может составлять:

- 10% от стоимости жилья на вторичном рынке.

- 20% от оценочной стоимости квартиры из новостройки.

По условиям ипотеки для молодых семей в случае появления ребенка банк предоставляет отсрочку по уплате тела кредита на период до трех лет.

Военная ипотека

Если же вы являетесь военнослужащим, то военная ипотека для участников НИС у Россельхозбанка обеспечит выгодные процентные ставки.

Согласно ее условиям, можно взять ипотеку под 10,75% годовых на сумму до 1,95 миллиона рублей.

Стоит учесть, что ипотечное кредитование предполагает собой первоначальный взнос не менее 10% выдаваемой суммы, а срок на выплату кредитных средств может варьироваться от 3 до 24 лет. В таких случаях залогом выступает приобретаемый объект жилья.

Возможные нюансы при оформлении ипотеки

Для получения кредита под выгодную процентную ставку следует провести оценку недвижимости для получения ипотеки. Согласно ей, определяется стоимость и тип приобретаемого жилья, ведь от этого напрямую зависит размер годовой процентной ставки.

Вместе с этим запрашиваемая сумма кредита также имеет значительное влияние на условия предоставления ипотечного кредита в Россельхозбанке.

Рекомендуем к просмотру:

Предоставленные клиентом документы также могут повлиять на решение банка, а для успешного получения ипотеки понадобятся такие бумаги:

- Свидетельства о рождении детей.

- Копия трудового контракта или книги.

- Документы, отражающие нынешнее финансовое состояние клиента.

- Свидетельство о бракосочетании.

- Документы на приобретаемое жилье или земельный участок.

- Военный билет и приписное свидетельство.

Статья в тему: Ипотечный кредит под материнский капитал в Россельхозбанке

Фотогалерея с образцами документов:

Свидетельство о рождении детей Свидетельство о бракосочетании Трудовая книжка Трудовой договор Справка 2-НДФЛ Военный билет Приписное свидетельство

Наряду с этим стоит помнить, что для оформления ипотеки необходимо внести залог, роль которого может играть имущество заемщика или поручителя.

Важную роль при выдаче кредита играет и тот фактор, что возраст клиента не должен превышать 65 лет на момент окончания погашения ипотечной задолженности.

Выгодные предложения от партнеров-застройщиков Россельхозбанка

Среди целевых кредитных программ можно встретить специальные условия по предоставлению денег на жилье от Россельхозбанка под крайне выгодный процент – от 5,17%. На сегодняшний день на кредитном рынке не имеется аналогов такой ипотеке.

Такой кредит возможен в случае покупки жилья у партнеров-застройщиков. С полным списком таких партнеров можно ознакомиться на официальном сайте Россельхозбанка.

Перечень документов, снижающих процентную ставку

После общего снижения процентной ставки на ипотеку, многие заемщики стали интересоваться возможностью понижения стоимости ипотеки, оформленной по более высоким ставкам.

Россельхозбанк предоставляет такие возможности всем своим клиентам, но для этого следует рассчитать, под каким процентом вам придется оформлять новый договор, ведь переход также может занять некоторое время.

Для этого следует предоставить в Россельхозбанк такие документы, как:

- Паспорт гражданина РФ.

- Приписное свидетельство и военный билет.

- Справка о доходах.

- Заявление о снижении процентной ставки в связи со сменой рыночных условий.

На фоне снижений процентных ставок на вторичное жилье также участились случаи смены кредитора путем погашения старых задолженностей новым банком, у которого будет открыт новый ипотечный кредит.

Вместе с этим стоит помнить, что Россельхозбанк потребует заново проходить процедуру подтверждения платежеспособности клиента путем сбора необходимых документов для определения новых процентных ставок.

Подведение итогов ипотечных программ

Россельхозбанк снизил процентные ставки как для новых клиентов, так и для уже имеющихся заемщиков. Это позволяет выплачивать средства согласно ипотечному кредитованию под меньшим процентом без различных «подводных камней», что более выгодно для заемщика.

Существует много программ, позволяющих получить ипотечные средства на дом с земельным участком по более выгодным процентным ставкам. Так сегодня у Россельхозбанка предоставляется возможность получить ипотеку для военнослужащих, пенсионеров, молодых семей, наряду с этим практически все несут в себе цель уменьшить процентную ставку.

по теме:

Подписывайтесь на наш канал в Telegram и получайте интересные новости и обзоры первыми!

Как получить ипотеку на строительство дома от Россельхозбанка

Ипотека на строительство частного дома от Россельхозбанка в 2019 году вызывает интерес среди людей, которые ищут возможность обзавестись собственным жильем. Ведь этот кредитный продукт открывает физлицу реальную перспективу самостоятельно построить дом по индивидуальному проекту.

Собственно, сам банк является одним из лидеров ипотечного кредитования в России. Он стабильно входит в тройку финансовых учреждений с самыми большими объемами кредитования.

Кроме этого, финучреждение обладает второй по величине филиальной сетью в России, что открывает доступ к его услугам жителям практически всех регионов страны.

Основное об ипотеке в 2019 году

В этом году участники ипотечных программ ожидают снижение процентных ставок. По заявлениям аналитиков, благоприятные условия кредитования, рост объемов и сумм господдержки, а также снижение требований банков к потенциальным заемщикам положительно влияет на количество оформленных договоров. Не является исключением в этом вопросе и Россельхозбанк.

Условия кредитования

Не всегда потенциальные клиенты хотят приобрести уже готовое жилье или квартиру в новостройке. Многие граждане желают самостоятельно построить дом, но не имеют достаточно средств для реализации проекта.

Помочь им осуществить мечту может ипотека на строительство жилого дома в Россельхозбанке. Стоит отметить, что эта кредитная программа есть не во всех банках и отличается от стандартных ипотечных продуктов.

Основные требования банка к заемщику

Взять кредит на строительство дома или покупку земельного участка, где планируется возвести дом, сможет физлицо, которое соответствует следующим требованиям банка:

- возраст на момент обращения за финансированием – от 21 года, на дату погашения – 65 лет;

- российское гражданство;

- постоянная или временная регистрация на территории РФ;

- стаж работы – не менее полугода на текущем месте при наличии общего – минимум 12 месяцев за последние 5 лет. Клиентам, которые получают зарплату на карточные счета банка, достаточно подтвердить только 3 месяца работы у текущего работодателя и не менее полугода общего стажа. Пенсионерам подтверждать трудовую занятость не нужно. Граждане, ведущие собственное подсобное хозяйство, должны подтвердить свою деятельность за последние 12 месяцев.

- достаточный уровень доходов для обслуживания кредита.

- отсутствие просроченной задолженности.

Требования к недвижимости

Для банка важное значение имеет не только платежеспособность заемщика, но и залог, которым обеспечивается выполнение кредитных обязательств. Не каждая недвижимость заинтересует финансовое учреждение.

Для кредитора главное – ликвидность предмета ипотеки.

Ведь в случае невыполнения обязательств заемщиком банк сможет его без проблем продать и погасить долг. Поэтому Россельхозбанк оформит в ипотеку объект недвижимости, который соответствует следующим требованиям:

- находится в регионе наличия подразделения банка;

- не нуждается в капитальном ремонте;

- не подлежит сносу;

- наличие отдельного входа, кухни, обособленного санузла;

- оснащение водой, газом, электричеством;

- местонахождение неподалеку от транспортной развязки, в районе развитой инфраструктуры;

- отсутствие обременений.

Ипотека на земельный участок от Россельхозбанка оформляется при условии, что объект залога отвечает таким критериям:

- находится в районе интенсивной застройки;

- к нему подведены коммуникации: газ, электричество, вода, канализация;

- можно подъехать в любое время года;

- неподалеку находится транспортная развязка.

Иными словами, на залоговый объект недвижимости должен быть спрос в течение всего периода кредитования.

Оформление

Чтобы получить кредит, потенциальный клиент должен собрать полный пакет документов и подать его на рассмотрение в банк. Однако предварительно соискателю займа на строительство жилья рекомендуется проконсультироваться у сотрудника банка.

Если же нет времени на посещение подразделения финансового учреждения, клиент может подать заявку на ипотеку на официальном сайте банка.

После этого сотрудник Россельхозбанка свяжется с заявителем и обговорит все условия кредитования, а также сделает предварительный расчет и скажет, есть ли смысл собирать документы для оформления ипотеки.

Необходимые документы

Стандартный пакет документов для оформления ипотеки включает:

- заявление на кредит по форме банка;

- паспорт;

- военный билет (для мужчин до 27 лет);

- справку о доходах за последние полгода;

- трудовую книжку или договор;

- свидетельства о браке/разводе, рождении детей.

Также должны быть документы на залоговую недвижимость:

- договор купли-продажи или другой документ, подтверждающий право собственности на земельный участок;

- выписка из ЕГРН;

- кадастровый паспорт;

- смета на строительство;

- разрешение на строительство, которое выдано местным органом самоуправления.

Как погашать задолженность по кредиту

Для своевременного погашения долга немаловажное значение имеет наличие доступных способов внесения ежемесячных платежей. Разумеется, в этом заинтересован и заемщик, и кредитор. К примеру, внести деньги, чтобы закрыть месячную задолженность в Россельхозбанке, можно:

- в кассе подразделений финучреждения;

- со своего счета в Россельхозбанке, используя дистанционные системы обслуживания – интернет- и мобильный банкинг;

- через банкоматы с функцией приема наличных;

- платежным переводом из других банков.

Плюсы и минусы

Среди положительных сторон ипотечного кредитования в Россельхозбанке следует отметить:

- возможность для заемщика выбрать схему кредитования – аннуитет или дифференцированную;

- право погасить кредит досрочно без штрафов и санкций;

- свой доход клиент может подтвердить справкой по форме банка;

- наличие льготного кредитования для молодых семей, а также право погасить долг или заплатить аванс за счет материнского капитала;

- достаточно быстрое рассмотрение заявки – до 5 рабочих дней;

- срок действия одобрительного решения банка по заявке на кредит – 90 календарных дней.

О недостатках тоже стоит упомянуть:

- наличие недвижимости, под залог которой и будет оформляться кредит;

- повышение платы по кредиту на 1 п.п., если заемщик или созаемщик отказался заключить договор личного страхования.

5 правил комфортной ипотеки:

Ипотека на строительство дома в Россельхозбанке в 2019 году

Современное ипотечное кредитование позволяет клиентам выбирать оптимально подходящие для них условия займа.

Нуждающиеся в финансовой помощи люди в 2019 году имеют возможность приобрести квартиру в новостройке, купить готовый дом или даже обзавестись гаражом для личного автомобиля. Не запрещается и получение ипотеки на строительство дома от Россельхозбанка.

Главное, чтобы деньги использовались по заявленному заёмщиком назначению, а недвижимость была своевременно оформлена в залог. Других строгих требований и ограничений, касающихся ипотеки, не существует.

А те важные детали или условия, которые приходится учитывать потенциальным новосёлам, обычно связаны с деятельностью банка, старающегося снизить риск потери денег до минимума. Это касается и возрастных ограничений, и страхования жизни, и проверки получаемых доходов.

Условия ипотечного кредитования

Первое, что требуется знать человеку, решившему строить собственное жильё, – это то, что специальных программ ипотеки на строительство дома без первоначального взноса в Россельхозбанке не предусмотрено. Нет здесь и аналогичных предложений со стартовым взносом.

Банк используется другие критерии для выделения ипотечных программ, не отделяя покупку готового дома, новостройки или земельного участка в отдельную категорию. А потому заёмщикам придётся рассмотреть базовые предложения кредитора и выбрать оптимально подходящий им вариант.

При этом учитывать придётся:

- ставку;

- срок;

- сумму;

- требования;

- дополнительные параметры и предложения.

Только так получится выбрать выгодный заём, позволяющий не переплачивать за пользование полученными деньгами и спокойно заниматься строительством дома.

Варианты оформления ипотеки на строительство жилого дома в Россельхозбанке

Учитывая отсутствие единых условий ипотеки на строительство частного дома в Россельхозбанке в 2019 году, заёмщикам стоит изучить следующие программы:

- «ипотечное жилищное кредитование»;

- «целевая ипотека»;

- «молодая семья»;

- «военная».

При этом 2 последних предложения РСХБ рассчитаны на определённых клиентов, поэтому тем, кто не подходит под требования упомянутых программ, следует не тратить время на их изучение и сразу перейти к рассмотрению первых упомянутых предложений. Это позволит сэкономить время и понять, на какие условия кредитного договора следует рассчитывать.

Но в данном случае заёмщикам нужно знать, что максимальная сумма займа ограничена 20 миллионами, а срок погашения составляет 30 лет.

Дополнительно следует рассмотреть правила снижения и увеличения процентной ставки. Такой подход поможет сэкономить существенную сумму, поскольку в ипотеке каждый процент заметно влияет на общую сумму долга.

Процентные ставки

Кредит на покупку участка для последующего строительства жилого дома предполагает повышенные процентные ставки:

- от 13,35% до 13,6% – зарплатным клиентам;

- от 13,4 до 13,7 – работникам бюджетной сферы;

- от 13,5 до 13,8 – остальным заёмщикам.

Дополнительно следует учесть, что на итоговый размер переплаты влияют надбавки. Так, отказ от страхования здоровья и жизни приведёт к росту процентной ставки на 1 процент.

Причём увеличение произойдёт даже в том случае, если от страхования откажется лишь один из созаёмщиков, если его доход учитывался при принятии решения о выдаче займа. Существуют и другие надбавки, узнать о которых можно, позвонив по телефону контактного центра или посетив ближайший офис.

Перечень необходимых документов

Для получения ипотечного кредита на строительство дома в Россельхозбанке придётся подготовить следующие документы:

- анкеты-заявку;

- паспорт;

- мужчинам призывного возраста стоит подготовить военный билет;

- сведения о семейном положении и наличии детей;

- копию трудовой книжки или договора (для ИП – свидетельство о регистрации и копию декларации);

- справку о получаемых доходах (допускается заполнение справки по форме банка);

- документы на приобретаемую недвижимость, например, загородный участок.

Важно подчеркнуть, что РСХБ оставляет за собой право изменить указанный перечень и потребовать дополнительные бумаги, если предоставленных заёмщиком сведений окажется недостаточно для принятия решений.

Возможность рефинансирования/реструктуризации

Банком не предусмотрено рефинансирование своей же ипотеки, но допускается перекредитования чужих кредитов, выданных на покупку частного дома или земельного участка.

Порядок реструктуризации следует уточнять отдельно, обратившись в ближайшее отделение или позвонив на горячую линию. При этом следует учитывать, что изменение условий кредитования допускается лишь при наличии у должника весомых оснований для подобной просьбы. Если сложности с плановыми взносами возникли по вине клиента, оформить реструктуризацию не получится.

Калькулятор ипотеки на строительство частного дома в Россельхозбанке

Чтобы упростить собственную жизнь и оценить все преимущества кредитования в РСХБ, стоит воспользоваться специальным ипотечным калькулятором. Он позволит заранее узнать об общей сумме кредита с учётом процентов за весь период, поможет выяснить размер ежемесячных платежей и даст возможность сравнить условия с аналогичными предложениями конкурентов и других кредитных организаций.

Ипотека на строительство жилого дома Россельхозбанк

В момент возведения дома может потребоваться ипотека на строительство дома Россельхозбанк. Строительство частного дома – значительные капиталовложение и затрата временных ресурсов. Однако при наличии хорошей материальной базы, можно существенно ускорить строительные работы.

При недостатке денег одним из оптимальных решений будет обратиться в банк для участия в ипотечном кредитовании.

Но, поскольку строительство дома связанно с многочисленными рисками, ипотечные программы не очень охотно выдаются банками либо на условии достаточно больших процентных ставок.

Россельхозбанк является одним из таких банков, выдающих займы на проведение строительных работ. Однако соискателю придется хорошо постараться, чтобы получить положительный ответ. Это действительно надежный банк, входящих в топ-список банковских финансовых учреждений РФ. Поэтому получить ипотеку от РСХБ – отличная возможность приблизить новоселье для себя и своей семьи.

Чтобы иметь возможность для получения ипотеки, потребуется иметь уже в официальной собственности (либо арендованный) земельный участок. Также обязательно иметь подтвержденное и постоянное место трудовой деятельности с достаточным источником постоянного заработка.

Ипотека на строительство частного дома в Россельхозбанке калькулятор

Ипотека на строительство жилого дома Россельхозбанк удобно рассчитывается с помощью специального онлайн калькулятора.

Чтобы получить исчерпывающие данные по сумме ежемесячного платежа, итоговой сумме выплат, а также размере переплаты по процентам за ипотеку, достаточно ввести начальные исходные данные, а калькулятор автоматически все рассчитает.

В качестве исходных данных потребуется процентная ставка, размеры ипотеки, форма выплат, сроки и т. д.

Важно учитывать, что ипотека в РСХБ предоставляется для возведения дома на основании использования повышенной ставки (0.5%) до того, как заемщиком будет получено право собственности по завершенному объекту строительства.

Какие еще условия будут сопровождать сделку с банком:

- Размеры ипотеки – сумма будет определяться не только возможностями заемщика, но и официальной стоимостью строительства (составление сметы обязательно для всех этапов);

- Оформление ипотеки – производится в качестве кредитной линии, имеющая выборку частей в соответствие со сметой и планом проекта;

- Дополнительные возможности – можно прибегать при строительных работах к подрядчикам или другим вспомогательным организациям, либо проводить все строительство самостоятельно (тогда в этом случае привлечение организаций для строительства должно также отображаться в смете);

- Ограничения по сумме – банк может предоставить максимально 80% средств от стоимости, рассчитанной по смете;

- Валюта ипотеки – это может быть любая из 3 валют, подлежащих конвертации, как национальная, евро или доллар;

- Выплата заемных средств – осуществляется в безналичном формате (но погашать платежи возможно различными удобными способами для заемщика, можно ознакомиться с вариантами на официальном сайте).

Первоначальный взнос должен составлять минимально 15% от стоимости. Для участия в ипотечной программе можно привлечь дополнительно созаемщиков (но не более 3 человек).

У них должны быть соответствующие доходы либо имущество, выступающие для банка гарантией своевременных выплат, что существенно повысит шансы клиента на утвердительный ответ от финансового учреждения.

С помощью созаемщиков можно также понизить ставку по ипотеки, увеличить размеры материальной выплаты.

Ипотека на строительство частного дома в Россельхозбанке условия 2019

В 2019 году заемщик получает возможность получить ипотеку РСХБ на длительный период. Если условия по действующему ипотечному договору со стороны клиента условия изменяются, банк может принять меры по защите рисков и увеличить ответственность заемщика.

Можно взять под строительство даже потребительский займ, только необходимо в таком случае, чтобы он был нецелевым. Однако ипотечное кредитование приоткрывает перед заемщиком гораздо более благоприятные условия:

- Гораздо более длительный период кредитования;

- Хорошая ставка относительно годового процента;

- Получение существенной суммы, способной помочь для успешной реализации строительства.

По текущему моменту в Россельхозбанке действует программа ипотечного плана под названием «Ипотечное жилищное кредитование».

В указанном предложении заемщик получает возможность осуществлять строительство дома (как на арендуемом участке земли, так и на собственном), а также просто приобрести незавершенный объект, подразумевающий дальнейшее завершение проекта. По данной программе (в российских руб.) можно добиться заключения договор на следующих условиях:

- Минимальная сумма – не менее 100 тыс. руб.;

- Максимальный размер ипотеки – 20 млн. руб.;

- Продолжительность – до 30 лет;

- Первоначальная выплата – не меньше 15%.

Комиссионные и другие скрытые платежи по выдаче займа на строительные работы по данной программе отсутствуют. В качестве обеспечения выступает построенный или позднее достроенный дом.

Созаемщиками может быть не более 3 физических лиц, допускается, чтобы они не были родственниками. При этом, официальный супруг или супруга обязательном порядке становится созаемщиком.

Рассмотрение кредита для возведения частного дома осуществляться может на протяжении 5 рабочих дней.

Для лиц с материнским капиталом

Получение кредита возможно лицами, у кого в распоряжении есть материнский капитал. В таком случае будут предоставляться специальные условия:

- Первоначальная минимальная выплата – от 10%;

- Первый взнос может быть погашен с помощью мат-го капитала.

Также действуют благоприятные условия для молодых семей. Для этого одному из супругов должно быть менее 35 лет.

Тогда первый взнос тоже будет всего 10%, появится возможность использовать отсрочку по оплате (это касается основного долга, оплачивать потребуется только набегающие проценты).

Срок отсрочки может составить до 3 лет (на момент возведения дома), это касается главным образом рождения ребенка до достижения им трехлетнего возраста.

Порядок к ознакомлению по оформлению ипотеки

Чтобы получить ипотеку на возведение жилого дома, клиент банка должен выполнить перечень условий. Изначально необходимо уточнить все параметры по желаемому кредиту, изучить все требования к заемщику и подготовить весь пакет требуемой документации. Только с таким тщательным подходом можно рассчитывать на положительный ответ от банка. Требуемые документы:

- Заполненное по образцу на сайте заявление;

- Паспорт гражданина РФ;

- Для лиц мужского пола призывного возраста – военный билет;

- Документы касательно состава семьи (заключение либо расторжение брака);

- Свидетельства о рождении детей, если они есть;

- Копия трудовой книжки;

- Подтверждение дохода по форме 2-НДФЛ либо форме банка.

По объекту недвижимости требуется свидетельство госрегистрации относительно земельного участка, выписка из ЕГРП, кадастровый паспорт, смета, разрешение на строительство. Если к строительству будет привлекаться подрядчик, то нужен будет и договор подряда.

Предоставив пакет документов, необходимо подождать до 5 дней одобрения от банка.

После начинается подготовка и сбор документации по объекту. Заключается ипотечный договор и за счет полученных материальных средств осуществляется строительство объекта. Когда строительство завершается, и заемщик успешно проходит госрегистрацию на право собственности, процентная ставка понижается на 0.5%.

Таким образом, ипотечная программа от Россельхозбанка является отличным способом для того, чтобы успешно построить дом для своей семьи.

Лояльные условия для молодых семей позволяют обустроить прочный фундамент для последующих поколений. Можно удобно рассчитать все выплаты и условия по кредитному калькулятору.

Важно обеспечить своевременное погашение платежей и полное соблюдение договора с банком.Ипотека на строительство частного дома от Россельхозбанка в 2019 году

Загородное возведение жилья требует больших капиталовложений. Если в момент застройки собственных средств не хватает, граждане обращаются к банкам. Россельхозбанк позиционируется как надежное финансовое учреждение, его акции принадлежат государству.

В широком спектре оказываемых населению услуг присутствует и жилищное кредитование, в том числе и на возведение жилплощади своими силами.

Кому выдается ипотека на строительство частного дома в 2018 году от Россельхозбанка, и на каких условиях удастся ее получить?

О развитии ипотечного рынка в 2018 году

В вопросах развития жилищного кредитования в 2018 году финансисты разделились на два лагеря. Одни утверждают, что наблюдается положительная тенденция, другие за то, что особого прорыва за этот период не будет.

Однако уже сейчас можно наблюдать более лояльное отношение финансовых учреждений к заемщику, тогда как два года подряд требования к ним были ужесточены. Главным основанием для смягчения условий выступает тот факт, что качество ипотечного портфеля, несмотря на период кризиса, не ухудшилось.

Тем не менее в каждом банке свои условия предоставления долгосрочных займов. Для того чтобы подробнее изучить тонкости процесса выдачи жилищного кредита в указанном банке, следует прочесть об ипотечном кредитовании в «Россельхозбанке».

Условия оформления ипотеки для строительства

Клиентам предоставляется возможность получить жилищный заем в одной из трех валют на выбор – в рублях, евро или долларах. Как таковая ипотека на строительство жилого дома в Россельхозбанке не выдается, то есть конкретных программ в финансовом учреждении не предусмотрено. Однако целевым назначением получаемой ссуды возведение жилья может выступать.

Отсутствие программ не означает одинаковое отношение ко всем заявителям и типам жилых объектов. Ипотечный заем формируется, как конструктор, учитывающий множество параметров. Но существуют и общие условия долгосрочных кредитов. К ним относятся:

- Возможная сумма кредита от 100 тысяч до 20 миллионов рублей.

- Период кредитования – до 30 лет.

- Размер первоначального взноса начинается от 15% от стоимости приобретаемого объекта.

- Купленное за счет заемных средств имущество становится предметом залога.

- Ставка варьируется от 9,75% до 12%, в зависимости от категории заявителя, размера ПВ, типа приобретаемого жилья.

- Надбавка 1% к базовой ставке происходит при отказе заемщика от страхования жизни и здоровья.

Требования к заявителям

Если предложенные условия кредитования подходят клиенту, следует соизмерить свое соответствие требованиям, предъявляемым банком к заемщику:

- Возраст – от 21 года до 65 лет. Максимальный рубеж предусмотрен для момента погашения долга.

- Гражданская принадлежность к РФ.

- Постоянная или временная регистрация на территории России.

- Трудовой стаж:

- не менее полугода на последнем месте и не менее одного года за последнее пятилетие – общий (для физических лиц);

- не менее трех месяцев на последнем месте труда и не менее полугода за последние пять лет – общий (для участников зарплатных проектов или клиентов с положительной кредитной историей в Россельхозбанке);

- не менее одного года для граждан, ведущих личное подсобное хозяйство.

Ипотеку могут взять и пенсионеры. К ним требований по стажу не предъявляется.

Требования к приобретаемому объекту

К возводимому жилью так же, как и к уже построенному, банк предъявляет свои требования. Целевым назначением может выступать строительство при отсутствии на участке нулевого цикла или при наличии на нем незаконченной застройки. Этот земельный надел совместно с недостроенным жильем становится предметом залога по кредитному соглашению.

Итак, объект недвижимости должен соответствовать таким требованиям:

- Участок, используемый под застройку, должен быть во владении или в аренде у заявителя.

- Факт собственности и снятия надела в аренду должно подтверждаться соответствующими документами.

- Срок аренды должен быть выше периода заимствования.

- Если на земле имеется недостроенный объект, он страхуется.

Ипотека на земельный участок от Россельхозбанка без возведения на нем построек выдается на аналогичных условиях.

Процесс оформления

Процедура начинается с подачи заявки в отделении банка. Рассмотрение длится до пяти рабочих дней. Однако перед обращением в отделение следует подготовить комплект бумаг. В него входят:

Если банк принимает положительное решение, у заявителя есть три месяца на поиск участка и подготовку необходимых бумаг по нему. Перечень документов, которые требуются при возведении жилья:

- Правоудостоверяющее свидетельство на участок или договор аренды на него.

- Выписка из ЕГРН по земельному наделу.

- Кадастровый паспорт надела, на котором планируется застройка.

- Смета индивидуального жилищного строительства. Если постройку осуществляет строительная фирма, то смета составляется и заверяется ею. Если сам заемщик – тогда им.

- Разрешение от муниципалитета или других согласующих органов на возведение дома.

- Договор подряда, если строительство происходит силами подрядной организации.

Для детального изучения нюансов формирования жилищного займа следует обратиться к тому, что нужно, чтобы взять ипотечный кредит.

Погашение долга

Для внесения ежемесячного платежа Россельхозбанком предусмотрены стандартные способы:

- Через кассу в отделении.

- Посредством почтового или межбанковского перевода.

- С помощью устройств самообслуживания, оснащенных функцией приема наличности.

- Через Интернет-банк.

Кредитная организация дает возможность как частичного, так и полного досрочного погашения.

Штрафных санкций при этом нет.

Любой из видов погашения осуществляется при заполнении соответствующего заявления.

Вообще выплата ипотечного долга – достаточно длительный процесс, если точно придерживаться графика внесения платежей. Подробно изучить нюансы этого процесса поможет обращение к тому, как погасить ипотеку правильно.