Как посчитать НДС от суммы: формула расчета

Содержание

Как высчитать сумму без НДС примеры расчета формулы

В статье – подробно о том, как высчитать сумму без НДС: правильные формулы, примеры расчета, бесплатные документы, справочники, полезные ссылки.

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку! Подробнее о программе ⟶

Правильно рассчитать НДС и вовремя заплатить его в бюджет вам помогут эти справочники и образцы документов. Скачивайте бесплатно:

Заполнять декларации по НДС и сдавать их через интернет вы можете в программе БухСофт. Она отправит отчетность онлайн в автоматическом режиме. Перед отправкой любой отчет тестируется всеми проверочными программами ФНС. Попробуйте бесплатно:

Заполнить декларацию онлайн

Налог на добавленную стоимость (НДС) – это один из федеральных налогов, который должны платить фирмы и предприниматели, работающие на общей налоговой системе, если они продают или передают даром облагаемое имущество, выполняют облагаемые работы или услуги, на условиях предоплаты или последующей оплаты. Кроме того, обязанность начислить и уплатить налог возникает при ввозе имущества в Россию (то есть импорте), а также при осуществлении монтажно-строительной деятельности для собственных нужд.

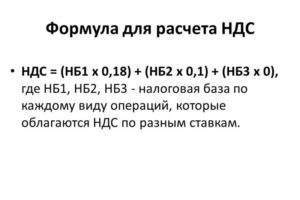

В Налоговом кодексе установлены исключения по правилам налогообложения для определенных операций и видов имущества, работ или услуг. По таким операциям начислять НДС либо не нужно, либо необходимо по сниженной ставке. Расчет налога по пониженной ставке аналогичен расчету по ставке 18 процентов.

Как рассчитать НДС 18 процентов

При наличии налоговой базы, как рассчитать НДС 18 процентов, покажет формула:

Пример 1

Как рассчитать НДС 18 процентов

ООО «Символ» договорилось с ООО «Монолит» о продаже 1000 ед. товара по цене 20р. за единицу. Товар облагается налогом по ставке 18%. Договорная цена отгрузки, то есть налоговая база – 20 000р.

Подставив числа в формулу, получим, что налог по такой отгрузке составляет 3600р. (1000 ед. х 20р. х 18%).

Если реализация товаров облагается налогом по ставке 10%, формула для расчета аналогична.Пример 2

Вспомним условие примера 1 и предположим, что отгрузка товара в количестве 1000 ед. по цене 20р. за единицу облагается налогом по ставке 10%. Налог по такой отгрузке составляет 2000р. (20 000р. х 10%).

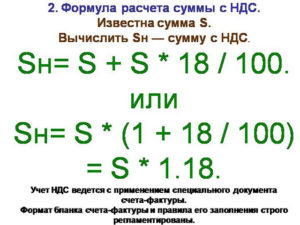

Как рассчитать сумму с НДС

Если известна налоговая база и ставка налога, то определить стоимость отгрузки с учетом налога можно по формуле:

Пример 3

Возьмем условие примера 1, где договорная цена отгрузки по товары составляет 20 000р. По формуле определим стоимость поставки с учетом налога в размере 23 600р. (20 000 р. + 20 000р. х 18 / 100).

Если реализация товаров облагается налогом по ставке 10%, формула для расчета аналогична.Пример 4

Вспомним условие примера 2 и по формуле определим стоимость поставки с учетом налога в размере 22 000р. (20 000 р. + 20 000р. х 10 / 100).

Как высчитать НДС из суммы

Если известна стоимость отгрузки с учетом налога, то, зная налоговую ставку, можно определить выделить из суммы НДС.

Как высчитать НДС из суммы, покажет формула:

На практике эту формулу можно применить при реализации имущества, работ и услуг в России на условиях предоплаты – частичной или 100%-ной.

Пример 5

Как высчитать НДС из суммы

Вспомним условие примера 1 и допустим, что «Символ» продает «Монолиту» товары на условиях 100%-ной предоплаты. В таком случае «Монолит» перечисляет «Символу» 23 600р.

Из общей суммы предоплаты можно рассчитать сумму налога – она составляет 3600р. (23 600р. х 18/118). В таком случае цена товаров без налога – 20 000р. (23 600р. – 3600р.).

Если реализация товаров облагается налогом по ставке 10%, формула для расчета аналогична.Пример 6Возьмем условие примера 2 и допустим, что «Символ» продает «Монолиту» товары на условиях 100%-ной предоплаты. В таком случае «Монолит» перечисляет «Символу» 22 000р.

Из общей суммы предоплаты можно рассчитать сумму налога – она составляет 2000р. (22 000р. х 10/110). В таком случае цена товаров без налога – 20 000р. (22 000р. – 2000р.).

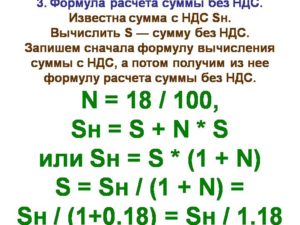

Как посчитать сумму без НДС

Зная сумму налога, нужно вычесть ее из общей цены отгрузки. Однако есть более удобный вариант расчета. Как посчитать сумму без НДС в одно действие, покажет формула:

Пример 7Как посчитать сумму без НДС

Возьмем числа из примера 1 и с помощью формулы для расчета суммы без налога в один шаг получим: 20 000р. (23 600р. / 1,18).

Полезные документы

Ознакомившись с расчетами по НДС, не забудьте посмотреть следующие ссылки, которые помогут в работе:

Как рассчитать НДС к уплате: онлайн калькулятор, формула расчета, примеры

В соответствии с законодательством, реализация продукции и оказание услуг в РФ сопровождается уплатой налога НДС.

На сегодняшний день ставка НДС — 18%. В некоторых случаях применяется льготная ставка, которая составляет 10%.

Обычная и льготная ставки очень широко используются в налоговом учете, с ней имеют дела бухгалтера, экономисты, аудиторы, налоговые консультанты и пр.

В данной статье будут рассмотрены следующие вопросы:

- как рассчитать сумму НДС?

- как быстро посчитать сумму с НДС?

- как вычесть налог на добавленную стоимость из суммы?

- как рассчитать НДС от суммы: онлайн-калькулятор, формула расчета, примеры.

Как рассчитать НДС 18% от суммы?

В статье рассмотрим методы расчета НДС с помощью онлайн-калькулятора и формулы. Данный расчёт нужен в случаях, когда его нужно добавить в стоимость товара или услуги, а также для внесения полученных значений в налоговую декларацию.

Как посчитать (выделить, начислить) 18-10%% НДС — онлайн-калькулятор

Для расчёта суммы НДС 18% (или 10%) можно воспользоваться онлайн-калькулятором — инструментом автоматического расчёта по заданной сумме на странице сайта.

Самостоятельный расчёт НДС по формуле (пример)

Расчет НДС, который в обязательном порядке начисляется на все реализованные товары и предоставленные услуги, делается по следующей формуле:

НДС = БдН х СтН / 100, где:

- БдН — налогооблагаемая база;

- СтН — ставка налога для данной категории товаров или услуг.

Как рассчитать НДС от суммы: онлайн-калькулятор, формула расчета, примеры?

Пример 1

Пример № 1: ООО «Куб» оказало услуги клиенту и предоставляет ему счет к оплате. Стоимость оказанных услуг составляет 8 650 руб. Ставка НДС — 18%.

Применив формулу, получаем: НДС = 8 650 х 18 / 100 = 1 557 руб.

Следовательно, организация выставляет клиенту счет за оказанные услуги, в который включена стоимость услуг + НДС, рассчитанный на эту стоимость. В этом случае счет для клиента будет содержать:

- Наименование видов работ и их перечень.

- Раздел «Итого», где будет указана стоимость оказанных услуг — 8 650 руб.

- НДС — 18% и сумму этого налога — 1 557 руб.

- Раздел «Всего к оплате», состоящий из стоимости работ и НДС.

Итого к оплате = 8 650 + 1 557 = 10 207 руб. Именно эту сумму должен выплатить клиент организации.

Пример 2

Пример № 2: ООО «Интеграл» осуществило поставку детского питания на сумму 28 200 рублей. Данная категория товара в России относится к льготной категории и ставка НДС для нее составляет 10%.

Используя вышеуказанную формулу, производим расчет: НДС = 28 200 х 10 /100 = 2 820 руб.

Общая сумма, которую должен оплатить покупатель детского питания составляет: 28 200 + 2 820 = 31 020 руб.

Как вычесть НДС из общей суммы

Обратный расчет, когда известна итоговая стоимость товара или услуги и необходимо выделить из нее НДС. Как высчитать НДС 18%, который включен в стоимость товара? Для расчета применяется следующая формула: НДС = Итоговая стоимость х 18 /118 — 18% ставка. Или, если речь идет о льготной ставке налога: НДС = Итоговая стоимость х 10/110 — 10% ставка.

Пример 3

Пример № 3: ООО «Лагуна» должна оплатить счет, выставленный ИП за оказание определенных услуг. Итоговая сумма оплаты по счету составляет — 63 200 руб.

К услугам, указанным в счете, применяется НДС по обычной ставке — 18%. Как рассчитать, сколько составляет НДС? Используем формулу: НДС = 63 200 х 18 / 118 = 9 640 руб. 68 коп.

Рассчитанная сумма НДС указывается в декларации для налогового вычета.

Быстрый расчет стоимости с НДС по коэффициенту

Многие налоговики, бухгалтеры и экономисты при расчете НДС используют не вышеописанные формулы, а коэффициенты. Например, при расчете НДС на реализованную продукцию (как в примере № 1) искомую величину можно вычислить так:

8 650 х 1,18 = 10 207 руб.

Обратный расчет (как в примере № 3):

63 200 х 0,152542 = 9 640 руб.

Коэффициенты не отображают смысл налога на добавленную стоимость, а только помогают рассчитывать его более упрощенно. При любом, даже незначительном, изменении ставки налога, вышеуказанные коэффициенты потеряют значимость.

Применять их можно только для расчета НДС по ставке 18 или 10%. Еще один нюанс — при использовании коэффициентов часто происходит некорректное округление, а именно — во второй цифре после запятой.

Поэтому, большинство бухгалтеров все-таки предпочитают использовать формулы для расчета НДС, которые дают гарантированно правильный результат.

Как вычесть НДС 18% от суммы?

Конечно, у бухгалтеров обычно не возникает сложностей с расчетом НДС – они даже не пользуются каким-то специальными формулами, потому что для них это обычная рутинная работа, налаженная до автоматизма.

Однако вопрос о том, как правильно произвести вычисления, часто волнует других работников компании, например менеджеров по продажам, маркетологов и даже тех, кто занимает руководящие должности.

Логично, что управленцы должны хорошо ориентироваться в финансовых документах и понимать, откуда берется та или иная цифра, иначе можно легко попасть впросак на важных переговорах.

Обсудим, что такое НДС, где он отражается и как его посчитать разными способами в зависимости от ситуации. Для наглядности рассмотрим несколько примеров.

Что такое НДС?

Аббревиатура расшифровывается следующим образом: НДС – это налог на добавленную стоимость; он является косвенным, и с его помощью в государственный бюджет поступает часть стоимости товара (работ, услуг), создаваемая в процессе производства (выполнения работ, оказания услуг).

Зная формулы, не составит труда вычесть НДС от суммы

Как правило, людей, которые далеки от экономики, интересует: кто же добавил стоимость и каким образом? Ответ лежит на поверхности – каждый участник производственного цикла.

То есть покупатель при приобретении товара уплачивает налог продавцу, но отчисления в бюджет происходят еще раньше, чем была совершена конечная реализация, поскольку каждое звено в цепочке платит налог с той части стоимости товара, которая была им добавлена.

В России налог на добавленную стоимость введен в 1992 году, и сегодня в нашей стране, согласно 164 статье Налогового кодекса, существуют три ставки:

- 18% – считается основной и применяется по умолчанию в большинстве случаев;

- 10% – используется при реализации некоторых печатных изданий, детских товаров, отдельных категорий медицинского оборудования, а также ряда продовольственных товаров (хлеб, молоко, сахар, некоторые мясные продукты и т.д.);

- 0% – распространяется на экспортируемую продукцию и кое-какие специфические вещи, например лицензии, пошлины и марки для писем.

Важно: все нюансы, касающиеся расчета и уплаты налога на добавленную стоимость, детально освещаются в 21 главе Налогового кодекса РФ.

Чтобы держать руку на пульсе и быть в курсе актуальной информации о долговых обязательствах перед бюджетом, лучше всего получить доступ к личному кабинету на сайте налоговой службы.

Конечно, на это потребуется определенное время, а данные о долгах порой требуются незамедлительно – тогда можно воспользоваться сервисами, предлагающими поиск налоговой задолженности по ИНН.

Как посчитать НДС?

Большинство субъектов предпринимательской деятельности, работающих на общей системе налогообложения, являются плательщиками налога на добавленную стоимость. Чтобы не возникло проблем с фискальными органами, очень важно четко понимать, как он рассчитывается.

Если не разобраться с механизмом вычислений, то довольно легко оказаться в ситуации, когда совершенная сделка по продаже какой-либо продукции не принесет прибыли из-за того, что сотрудник, отвечающий за ценообразование, банально забыл о надбавке.

Необходимо хорошо ориентироваться в том, как грамотно производить расчеты, чтобы устанавливать адекватные цены на реализуемые товары.

Важно: как правило, на практике при расчете налога могут возникнуть две ситуации:

- Есть сумма, в которой не учтена налоговая надбавка. Как рассчитать НДС от суммы?

- Есть сумма с налогом. Как узнать непосредственно его величину, то есть НДС в том числе? А сумму без надбавки?

Таким образом, очень важно определиться: что у вас есть изначально и что вы хотите получить в результате вычислений? Разберем, как считать налог в разных случаях.

Какие сильные качества указать в резюме?

Расчет НДС от суммы

Здесь, как правило, ни у кого не возникает проблем, потому что посчитать 18 или 10 процентов от суммы сможет даже школьник младших классов.

Расчет осуществляется по формуле: НДС = Сумма без НДС * Ставка налога / 100. Так как мы рассматриваем вариант, когда ставка составляет 18 процентов, то формулу можно упростить: НДС = Сумма без НДС * 18 / 100 = Сумма без НДС * 0,18.

Расчет НДС в том числе

Высчитать НДС в том числе – это определить размер налога, уже заложенного в имеющуюся цифру. Например, говорят так: цена товара 1000 рублей, в том числе НДС. Для того чтобы рассчитать налог на добавленную стоимость в таком случае, нужно воспользоваться формулой.

НДС = Сумма с НДС * Ставка налога / (100 + Ставка налога). Зная, что налоговая ставка равна 18 процентам, формулу несложно записать иначе: НДС = Сумма с НДС * 18 / 118.

Если требуется посчитать сумму без налога, то можно пойти двумя путями:

- Сумма без НДС = Сумма с НДС – НДС;

- Сумма без НДС = Сумма с НДС / 1,18.

Конечно, любая из формул приведет к одному и тому же результату, ориентироваться стоит лишь на то, как вам удобнее производить вычисления.

Расчет суммы с НДС

Зачем он обычно требуется и какую формулу применить? Представим, что есть цена без НДС, возникшая в результате увеличения себестоимости продукта на желаемую прибыль. Перед реализацией необходимо вычислить сумму с НДС, которая и будет конечной ценой для покупателя.

Сделать это можно несколькими способами, например по одной из двух формул:

- Сумма с НДС = Сумма без НДС + НДС;

- Сумма с НДС = Сумма без НДС * 1,18.

Примеры начисления и выделения НДС

Руководствуясь приведенными выше формулами, рассмотрим на примерах, как правильно выделять налог на добавленную стоимость, если он уже включен в цену, и начислять, когда цена указана без надбавки.

Как составить справку о приеме на работу?

Пример №1

ООО «Дом мечты» занимается торговлей строительными материалами. Поступил заказ на партию красного кирпича в количестве 1200 штук. Цена одного кирпича – 9 рублей без учета НДС. Налоговая ставка – 18%.

Необходимо вычислить НДС и посчитать итоговую сумму с налогом 18%; для этого воспользуемся формулами, представленными ранее:

- Стоимость партии кирпичей без учета НДС = 9 * 1200 = 10800 рублей;

- НДС от суммы = 10800 * 0,18 = 1944 рубля;

- Стоимость партии кирпичей с НДС = 10800 + 1944 = 12744 рубля.

Совет: обычно более быстрым способом расчета является тот, который производится в одно действие, поэтому можно не вычислять отдельно НДС, а сразу умножать сумму без НДС на 1,18. Тогда стоимость партии с НДС = 10800 * 1,18 = 12744 рубля.

Пример №2

ООО «Ландыш» реализует товары для сада. Покупатель хочет приобрести одну теплицу, ее цена по прайсу – 35400 рублей с НДС. Высчитаем сумму налога (при ставке в 18 %) и цену теплицы без надбавки, обратившись к обозначенным выше формулам:

- НДС = 35400 * 18 / 118 = 5400 рублей;

- Цена теплицы без НДС = 35400 – 5400 = 30000 рублей.

Можно провести расчет и другим способом – просто поделить имеющуюся цифру на 1,18, а потом вычесть полученное число из первоначального, чтобы узнать сумму налога. Тогда:

- Цена без НДС = 35400 / 1,18 = 30000 рублей;

- НДС = 35400 – 30000 = 5400 рублей.

Для проверки правильности расчета начислим налог на полученную цену: 30000 * 1,18 = 35400.

В каком документе указывается надбавка?

Обычно при продаже какого-либо товара, выполнении работ или оказании услуг собирается пакетов документов, куда входят счет-фактура и товарная накладная (или акт выполненных работ и т.д.). В бумагах, которые оформляются по факту реализации, указываются следующие данные:

- Стоимость без НДС;

- Сумма налога, предъявляемая покупателю;

- Всего к оплате с НДС.

Важно: компаниям, применяющим общую систему налогообложения, необходимо внимательно следить за документацией: если приобретен товар с целью последующей перепродажи, а счета-фактуры с выделенным НДС нет, то получить налоговый вычет на эту операцию по законодательству невозможно. Поэтому перед заключением сделки будет нелишним оценить благонадежность потенциального партнера – найти сведения о юридическом лице или ИП можно, воспользовавшись поиском контрагента по ИНН.

Подводим итоги

Организации, находящиеся на ОСНО, работают с НДС и являются плательщиками данного налога, если иное не предусмотрено законодательством по каким-либо причинам. То есть в конечной стоимости товара, предлагаемого потребителю, должен быть заложен налог. Посчитать его не составит труда при наличии минимальных знаний математики.

По сути, нет смысла запоминать формулы, достаточно обладать логическим мышлением и калькулятором. Важно не путаться и понимать разницу между ценой без НДС и ценой с включенной надбавкой.

Компаниям, которые планируют получить налоговый вычет в конце отчетного периода, следует ответственно подойти к сбору документов – все сделки должны сопровождаться счетами-фактурами.

Стартап-проекты — что это такое?

Конечно, иногда возникают ситуации, когда некоторые моменты упускаются из виду, в результате чего образуются задолженности по налогам, о которых можно узнать онлайн, если мониторить сервис ФНС. Сегодня подобные сведения легко выяснить даже физическим лицам – обнаружить долг у приставов по фамилии реально за пару минут; юридические лица и ИП для отслеживания непогашенных обязательств чаще всего используют свой ИНН.

Как рассчитать НДС 18 процентов от суммы правильно — формула расчета

НДС – это налог на добавленную стоимость. Действует в РФ с 1992 года. По форме внесения в бюджет относится к виду косвенных. Приобретая товар, потребитель уплачивает продавцу включенный в цену налог.

Действует эта система так:

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

- Закупщик приобретает товар с целью перепродать или использовать для производства других товаров, при этом, он оплатил включенный в цену налог;

- Далее, после производства новое изделие будет продаваться конечному потребителю по цене, сформированной от суммы всех издержек, включая стоимость материалов (без НДС см. п.3), трудовые затраты и т.д. + 18% НДС к полученной стоимости;

- Производитель, при подсчете своих налоговых выплат в бюджет может вычесть из суммы налога, полученных от потребителей, ту сумму налога, которую он заплатил за закупленное сырье.

Задачи, которые призвана решать построенная система уплаты НДС:

- исключить многократного взимания налога между стадиями производственно-коммерческого цикла;

- уменьшить риски уклонений от уплаты налога;

- освобождает экспортеров от платежей, поднимаю конкурентоспособность национальных продуктов.

Налоговые ставки на добавленную стоимость в РФ:

- 18% основная.

- 10%, для отдельных товаров из перечня.

- 0%, на операции, изложенные в ст. 149 НК РФ.

Налогоплательщики должны вести раздельный учет операций по каждой ставке налога.

Кто платит НДС, и кто не платит

Налогоплательщиками НДС являются:

- компании, носящие статус юр. лица, вне зависимости от вида собственности и отношения к ведомствам, которые занимаются производственной и/или коммерческой деятельностью, в т.ч. страховые фирмы и банки (за исключением сделок, не облагаемых налогом), международные объединения, иностранные резиденты, некоммерческие организации (при осуществлении торговых операций);

- ИП;

- лица, перевозящие ценности через таможню.

Все плательщики обязаны встать на учет в налоговом органе.

Не выплачивают налог на добавленную стоимость:

- Организации, предприятия и ИП, переведенные на:

- упрощенную систему налогообложения;

- оплату единого сельскохозяйственного налога;

- вмененный доход по видам деятельности, подлежащих обложению ЕНВД;

- С 2008 по 2016 годы на работы по проведению и организации иностранными организаторами Олимпийских и Параолимпийских игр в г. Сочи.

Компания (или ИП) может быть освобождена от налоговых выплат исходя из объемов выручки, полученной от реализации товаров или услуг за последние три месяца, если этот совокупный доход (без учета налога) меньше 2 млн. рублей. Применимо только для операций на территории РФ.

Периодом для уплаты НДС установлен квартал. Перечисление средств и подача налоговой декларации производится не позднее 20 числа месяца, следующего за истекшим трехмесячным периодом. При переправке ценностей через таможню выплаты проводятся по таможенному законодательству.

По прогнозам специалистов в ближайшие годы изменение ставки НДС не предвидится.

Как рассчитать НДС 18 процентов от суммы

Ссылка на онлайн-калькулятор: http://www.calculator888.ru/calculator-nds

Формула для расчета НДС:

Х = (Сумма*18)/100, где Х – это сумма налога.

Формула расчета НДС из общей суммы с налогом:

Х = (СуммаН/118) * 18, где СуммаН – общая стоимость, включая налог.

Формула расчета суммы без НДС:

Х = (СуммаН/118)*100, Х – сумма без налога, СуммаН – сумма с НДС.

Формула расчета суммы с НДС:

СуммаН = Сумма*1,18, где Сумма – сумма без НДС, СуммаН – сумма с НДС.

Формула вычисления величины налога для выплаты в бюджет за вычетом НДС, уплаченных поставщикам:

СуммаП – стоимость поставщика, СуммаТ – стоимость посредника.

НДС = СуммаТ – СуммаП.

Задача для примера расчета НДС

Продавец закупил у поставщика продукцию на сумму 10000, всего 50 шт. по цене 200 руб. за штуку. Поставщик включил в стоимость налог 18%, который он оплатил в бюджет. Отсюда можно сделать вывод, что 200 руб. это 118%, из которых 18 налог, а 100 реальная цена.

Составив пропорцию, вычислим цену без налога:

200/118 = Х/100, где Х – стоимость без НДС;

Х = (200*100)/118 = 169,5 руб.

Величина НДС с одной штуки равна 200 – 169,5 = 30,5 руб.

Общий НДС за всю партию 30,5*50 = 1525 руб. Эту величину называют “входящим” взносом.

Подтверждением для налоговой инспекции покупки товаров с включенным НДС может выступать чек, счет-фактура, накладная.

Допустим, что учтя все издержки и желаемую прибыль, цена одного товара установится 1000 руб. После продажи всей партии выручка составит 50000.

В нее торговец, аналогично поставщику, включил 18% налог, который составляет:

50000/118 = Х/18, где Х – это налог на добавленную стоимость;

Х = (50000*18)/118 = 7627 руб. Это “исходящий” взнос.

В бюджет продавец должен заплатить разницу между “исходящим” и “входящим” НДС:

7627 – 1525 = 6102 руб

Второй способ.

Вычисляют разницу между закупочной ценой и розничной:

50000 – 10000 = 40000 руб. Принимают эту величину за 118% или 1,18, тогда НДС составит:40000/1,18 = 33898 руб. (или это 100%);

40000 – 33898 = 6102.

В конечном итоге стоимость налога оплатит покупатель.

Использование программы 1С в бухгалтерии

Предприятие одна из самых распространенных платформ в России. Конфигурация Бухгалтерия применяется в складском, бухгалтерском и налоговом учетах.

Разработчик из РФ, поэтому в программе учтены все существующие законы и требования российского законодательства.

Функционал 1С позволяет создавать счет-фактуры, книги покупок и продаж, отражать расчеты по налогам и сборам на счетах организации.

При введении данных о поступлении или реализации суммы для перечисления в бюджет вычисляются автоматически по тарифам, указанным в настройках и справочниках. После проведения документа программа сама генерирует и записывает проводки по счетам.

По основании введенных данных можно создать и отправить на печать счет-фактуру. Упростить работу пользователя поможет встроенный “Помощник по учету НДС”, актуально на предприятиях, не использующих упрощенную систему расчета НДС.

Залогом безупречного построения учета в 1С являются верно выставленные параметры.

Отладка 1С: Бухгалтерия для вычисления НДС 18%:

Через меню открыть форму настроек учетной политики компании, перейти на первую закладку “НДС”.

Показатели задаются индивидуально по каждой фирме на срок, равный одному году.

Предприятие ведет либо упрощенный учет налога, либо “не упрощенного”. В первом случае достаточно установить флажок в одноименном поле.

Ведение “не упрощенного” учета в системе максимально детализировано и имеет различные механизмы:

- Контроль ведения операций с НДС 0%;

- Включение налога в материально-производственные затраты, если он не был принят к вычету, при передаче в облагаемую ЕНВД в розницу, или при сбыте товара за пределами РФ;

- Принятый к вычету налог включать в состав прочих расходов по затратам, хозоперации по которым не облагаются или при реализации ставка составляет 0%;

- Ведение партионного учета товаров и операций, облагаемых разными НДС.

Вариант “не упрощенного” учета рекомендован для предприятий:

- уплачивающих ЕНВД;

- осуществляющих капитальное строительство;

- осуществляет операции по импорту или экспорту;

Вкладка “Учет НДС”

- Первые два параметра (период и налоговая база) в новых редакциях недоступны для редактирования, эти реквизиты установлены по умолчанию в связи с изменившимся законодательством.

- Налог будет учитываться сразу при проведении реализации, если стоит галка «Начислять НДС по отгрузке…».

- Отметка “Организация осуществляет …” включает функции партионного учета, появляется новая вкладка “Без НДС и 0%” для указания точных настроек.

На третьей вкладке задается алгоритм определения “входящих” и “исходящих” сумм НДС. Эти параметры могут быть заданы по каждому договору контрагента индивидуально.

Вкладка “Суммовые разницы” для учета и сглаживания разницы при начислении налога. Например, если договора заключаются с использованием у. ед. (валюта, кроме рублей), а суммы в документах отражались в руб. устанавливают флажок “Счет-фактуры по расчетам формировать в рублях”.

Отражать НДС в документах можно двумя способами:

- НДС сверху.

- НДС в том числе.

Выбор нигде не регламентируется, зависит от удобства восприятия сотрудниками. Данная опция находится в настройках ценовой политики, или на закладке “Цена и валюта” прямо в документе.

Инструменты 1С дают возможность пользователю вносить ручные корректировки в учетные цифры.

Как посчитать сумму с НДС и без НДС — формулы и примеры

А вы знали, что, покупая одежду, продукты, гаджеты и даже билеты в автобусе, каждый из нас платит налог? Сейчас мы говорим о НДС или налоге добавленной стоимости. Сколько же получает государство, когда человек делает простые покупки? Многих интересует, как посчитать сумму с НДС и без НДС, и в этой статье мы приведем формулы для таких расчетов.

Для того, чтобы рассчитывать НДС, нужно сначала более подробно разобраться в том, что же это такое, зачем он нужен и откуда он берется.

Что такое НДС и почему он так важен?

Если смотреть со стороны покупателя, то НДС для него — это та надбавка, которая идет не к продавцу, а в государственную казну. Торговец продает свои товары, сразу с включенным НДС в цену товара. После получения выручки часть прибыли идет государству в виде налога. Зная сумму НДС, можно высчитать, сколько прибыли продавец кладет непосредственно в свой карман.

Однако, если подойти к вопросу со стороны продавца, то ему будет недостаточно информации о том, что государство просто забирает у него часть прибыли.

Более подходящим объяснением для торговца будет представление того факта, что в производстве товара или услуги, доставки его на склад, а потом в магазин, участвует множество субъектов.

Чтобы товар попал в магазин, сначала нужно добыть ресурсы, которые будут использованы на производстве, потом создать товар, следом покрасить его или привести в надлежащий вид, затем доставить в пункт продажи.Каждый участник всей этой большой цепи платит свой НДС:

- Добытчик ресурсов перечисляет НДС при продаже добытого;

- Обработчик этих ресурсов выплачивает процент с разницы между сырьем и обработанным товаром;

- Фабрика, производящая товар, платит косвенный налог с разницы между поступившими для производства компонентами и стоимостью реализуемого товара.

Каждое следующее звено такой цепочки уменьшает сумму НДС со своего товара на размер налога на добавленную стоимость, который уже был уплачен предыдущими. То есть продавец будет платить налог только с той части, на которую его товар стал ценнее, благодаря его действиям.

https://www.youtube.com/watch?v=vxROj5RDbms

Таким образом, можно сказать, что НДС — это сумма, которая изымается в бюджет государства на каждой из стадий производства товара.

А простыми словами, можно выразиться так, что вы при покупке товара за 50 рублей и продаже его за 100 рублей, вы заплатите государству 9 рублей при ставке НДС в 18%, а цену на товар установите 118 рублей, ведь, еще 9 рублей вы уплатили при покупке товара изначально, заплатив 59 рублей с учетом НДС.

Если отвечать на вопрос зачем, вообще, нужен НДС, то ответ прост — гражданам этот налог совершенно ни к чему, государство за счет него пополняет свою казну. А из бюджета деньги уже идут на развитие обороны страны, образования, медицины и прочих сфер, за которые ответственно наше правительство.

На 2018 год ставки НДС были следующими:

- на большинство товаров и услуг — 18%;

- на товары, которые имеют высокую значимость для населения (товары для детей, медикаменты, а также некоторые продукты) — 10%;

- для тех, кто занимается экспортом товара, а также для услуг международных перевозок и межрегиональной доставки грузов — 0%.

В 2019 году изменился процент ставки на большинство товаров и теперь он составляет не 18, а 20 процентов.

Важно знать, что можно вернуть НДС, но сделать это требуется обязательно правильно и через арбитражный суд. Поэтому нет смысла возвращать налог с небольших сумм. А если у вас есть повод это сделать, то лучше обратиться к грамотному юристу.

Посчитать НДС можно с помощью интернета онлайн. В сети есть ресурсы, которые с легкостью автоматически рассчитывают любые налоги. Найти такие сервисы несложно, достаточно просто ввести запрос в адресную строку. Кроме того, можно выполнять все расчеты в Эксель, там даже есть автоматические формулы.

Давайте же подробнее разберем, как посчитать НДС самостоятельно.

Как посчитать НДС 20% от суммы?

Чтобы верно рассчитать НДС, необходимо воспользоваться общей формулой и подставить туда свои значения.

Формула для расчета:

НДС = СУММА без НДС * Ставка / 100

Например, для ставки в 20% и с суммой без НДС в 2000 рублей, расчет будет следующим:

НДС = 2000 * 20 / 100 = 40000 / 100 = 400 рублей.

Как посчитать НДС 18% от суммы?

Здесь все идет по той же схеме.

Формула для расчета:

НДС = СУММА без НДС * 18 / 100

Пример:

НДС = 2000 * 18 / 100 = 360 рублей.

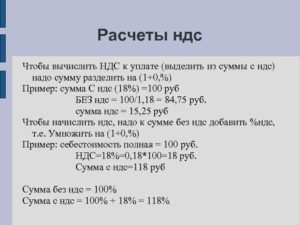

Как рассчитать сумму без НДС?

Чтобы посчитать сумму без НДС, то необходимо из общей суммы вычесть, соответственно, известный НДС.

Формула здесь будет такая:

СУММА без НДС = СУММА с НДС / (1 + Ставка/100)

Например, вы купили в 2018 году, когда ставка еще была 18% по НДС, какой-то товар по цене 3540 рублей и вы хотите узнать, сколько же стоил бы этот товар без НДС. Расчет прост:

СУММА без НДС = 3540 / (1 + 18/100) = 3540 / 1,18 = 3000 рублей.

То есть купленный товар без НДС стоил бы 3000 р.

Как прибавлять НДС к сумме?

Чтобы прибавить НДС к сумме или цене вашего товара, необходимо воспользоваться следующей формулой:

СУММА с НДС = СУММА без НДС + Ставка / 100 * СУММА без НДС

Также можно использовать и такой расчет:

СУММА с НДС = СУММА без НДС * (1 + Ставка / 100)

Пример для известной суммы без НДС в 3000 рублей со ставкой в 20%:

1. СУММА с НДС = 3000 + 20 / 100 * 3000 = 3600 рублей;

2. СУММА с НДС = 3000 * (1 + 20/100) = 3000 * 1,2 = 3600 рублей.

В данной статье мы разобрали, что такое НДС и для чего он нужен. Также привели несколько вариантов расчета самого налога и сумм с ним, а также без него.

Формулы для расчета довольно просты и посчитать итог по ним будет очень легко, какой бы большой или сложной сумма ни была.

если же вы часто планируете сталкиваться с такого типа расчетами, то рекомендуем вам сохранить данные формулы для дальнейшего использования.

Как вы видите, добавить налог к сумме или вычесть из нее не так уж и сложно. Надеемся, что наша статья вам пригодится, когда настанет время являться в налоговую и составлять декларацию.

(2 4,50 из 5)

Загрузка…

Онлайн калькулятор НДС

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара, или узнать, как выделить НДС из суммы? Чтобы использовать онлайн НДС калькулятор, нужно выполнить единственное действие — ввести число в строку.

Справа появятся выделенный и начисленный налог, а также сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» возможно изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость.

Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, именно с нее и следует заплатить в бюджет.

Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, в том числе посмотрим, как высчитать НДС 20% от суммы.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей.

Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя.

Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Таким образом размер платежа, который вы должны отправить государству, составит 36 – 20 = 16 рублей.

Посчитать именно эту цифру помогает онлайн калькулятор НДС.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (статья 164 НК РФ). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

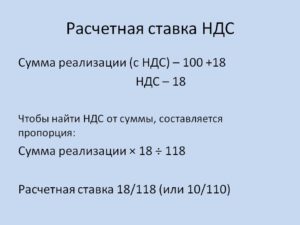

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Однако проще всего осуществит расчет онлайн калькулятор НДС, в котором уже учтены все расчетные ставки. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки.

Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%.

Расчетная формула выделения НДС поможет проверить, правильно ли вы сделали вычисления по обычной ставке.Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса. Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ.

Итак, когда мы знаем, как вычесть НДС 20% от суммы, можно рассмотреть вопрос, чем может помочь формула начисления НДС при определении суммы положенного налогоплательщику вычета. Ведь к этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости.

При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. При этом у вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением могут в большинстве случаев являться счета-фактуры.

Кроме предъявленных поставщиками сумм принять к вычету можно (статья 171 НК РФ):

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Пользуйтесь тем же калькулятором НДС. Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Формула расчета НДС поможет сделать это быстро и без проблем. Вот принцип, который используется в калькуляторе, чтобы осуществить вычисление НДС в случае, если налог включен в стоимость.

Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса.

Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на –1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.