Что такое корреспондентский счет банка

Содержание

Чем отличается корреспондентский счет от расчетного?

Расчетный счет — это счет используемый банком для проведения денежных операций. Корреспондентский счет — счёт, открываемый кредитной организации (банку) в подразделении центрального банка или в иной кредитной организации.

При формировании платежных поручений для перечисления средств контрагенту, одним из обязательных для заполнения полей является номер расчетного счета и номер корреспондентского счета. Несмотря на то, что в обоих наименования присутствует слово «счета», отличие между двумя видами является очень существенным.

При этом далеко не все предприниматели и руководители компаний знают, в чем заключается эта разница. Расчетные счета открывают предприятия в банках, и они используются только для проведения платежей между контрагентами.

Корреспондентский счет, в свою очередь, требуется для взаимодействия и осуществления финансовых операций между банками (без него также невозможно произвести перечисление средств от одного предприятия другому).

Что такое расчетный счет?

Расчетный счет — место хранения денежных средств предпринимателя или предприятия. Все операции по расчетному счету выполняются только при наличии соответствующих распоряжений предпринимателя или ответственного лица организации.

Как только предприятие регистрируется, оно обязано обратиться в банк и открыть такой счет. Открытие осуществляется достаточно оперативно после предоставления необходимого пакета документов.

В дальнейшем расчетный счет требуется для проведения всех платежей, в первую очередь, налогов (внесение обязательных платежей в казну государства в наличном виде не допускается, поэтому и необходим расчетный счет в банке).

Кроме того, между юридическими лицами действующими нормативными актами запрещены расчеты в наличной форме на сумму более 100 тысяч рублей, поэтому большая часть платежей за товары, сырье и материалы, различные услуги производится в безналичной форме с использованием расчетных счетов.Даже при наличии необходимой суммы в кассе предприятия, бухгалтер обязан будет не передать денежные средства в кассу контрагента, а внести их на расчетный счет в банк и выполнить платежную операцию.

Внешне расчетный счет представляет собой уникальный набор из двадцати цифр (лицевой счет компании в банковском учреждении), каждая из которых имеет свое значение.

Обладая умением читать счета можно узнать форму собственности компании или ИП, вид валюты, в которой выполняются операции по счету, и так далее.

Номер расчетного счета является обязательным реквизитом в платежных документах, который необходимо указывать партнеру для того, чтобы он мог перечислить деньги.

С помощью расчетного счета клиент банка может выполнять следующие операции:

- выполнять переводы необходимых сумм для оплаты поставщикам товаров и услуг, а также осуществлять перечисление обязательных платежей (налогов и взносов в государственные внебюджетные фонды);

- оприходование наличных для дальнейшего выполнения необходимых платежей (за соблюдением кассовой дисциплины – отсутствием превышения суммы денежных средств в кассе установленному банком максимальному значению, тщательно следит финансовое учреждение);

- получение наличных для выдачи их под отчет (на командировки, для приобретения товаров, представительские расходы и так далее) или для выплаты зарплаты.

Некоторые предприятия имеют несколько счетов в различных финансовых организациях, что не запрещено законодательством, но обо всех их при открытии следует уведомлять контролирующие органы (в настоящее время банки делают это самостоятельно в автоматическом режиме). При этом каждый счет представляет собой уникальную комбинацию цифр, что позволяет быть уверенным, что при корректном указании платежных реквизитов средства будут зачислены именно на счет того адресата, которому они предназначаются.

Что такое корреспондентский счет?

Корреспондентский счет — аналог расчетного счета, но для использования финансовым учреждением (банком). С его помощью осуществляются все межбанковские переводы. Кроме того, средства, которые хранятся на таком счете, уже защищает Центральный банк РФ.

Предприятия выбирают в качестве партнеров разные банки, поэтому при перечислении средств от одной компании в другую происходит не только смена счетов, но и финансовых учреждений. Для того, чтобы платежи могли проходить между банками требуются корреспондентские счета.

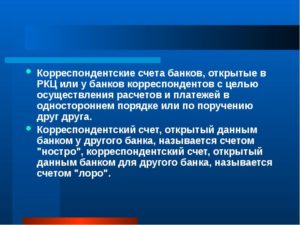

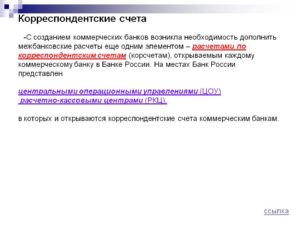

Они открываются каждой финансовой организацией в соответствующем территориальном отделении Центрального банка РФ. Также банки могут устанавливать взаимоотношения напрямую, в такой ситуации платежи кредитных организаций проходят значительно быстрее.

Однако финансовых учреждений в стране сейчас насчитывается более 500,, а значит, без системы корреспондентских счетов Банка России не обойтись.

Таким образом, корсчет является и одним из элементов управления ликвидностью – способностью банка своевременно удовлетворить требования своих кредиторов, как предприятий по проведению платежей, так и физических лиц в части своевременного возврата вкладов. Наличие средств на корреспондентских счетах позволяет оперативно получить их в кассу для выдачи клиентам или для того, чтобы все платежи могли оперативно производиться.В законодательстве установлено, что корреспондентский договор может быть трех видов, следовательно, можно выделить следующие типы корреспондентских счетов:

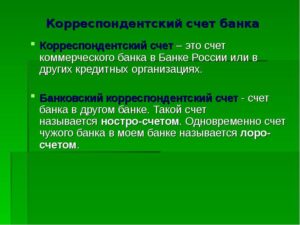

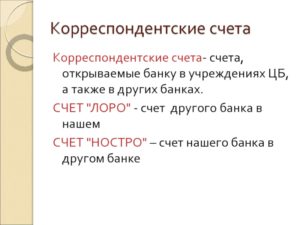

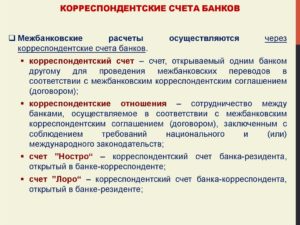

- ностро – так называется счет банка, на котором он держит средства у других банков;

- лоро – это счет, который открыт другим банком в банке корреспонденте;

- востро – это специфический счет, он открывается только в случае привлечения для расчетов международного банковского учреждения (в российской банковской практике он почти не используется, его чаще заменяют счета типа лоро или ностро).

В ситуации, когда организация оформляет платежное поручение для перечисления средств контрагенту в другой банк, она обязана в документе указать не только реквизиты расчетного счета, но и сведения о финансовой организации партнера (для этого потребуется узнать корреспондентский счет, БИК, наименование банка).

Это позволит банку плательщика оперативно перечислить средства со своего корреспондентского счета партнеру, а тому — зачислить полученные средства на счет контрагента. Чем быстрее выполняются данные операции, тем быстрее поставщик увидит денежные средства у себя на счете и, например, начнет отгрузку товара.

Существуют и ситуации, когда корреспондентский счет банка не требуется. Например, если перевод выполняется внутри одной финансовой организации или между ее филиалами. В этом случае Центральный банк РФ не задействуется, все операции производятся в рамках одной информационной системы.

Банков-корреспондентов может быть несколько, в зависимости от региона, куда направляется платеж, отношений между самими банками, синхронизации информационных систем и многих других факторов.

Отличия между счетами

Расчетный счет открывается юридическим или физическим лицом (инд. предприниматели) для ведения расчетов с бюджетом или другими юридическими лицами. Корреспондентский счет — это счет банка, в Центральном банке, как и БИК.

Проще всего их отразить отличия в таблице.

Отличить корреспондентский счет от расчетного очень просто.

Во-первых, различаются первые три цифры – это номера в банковском плане счетов для ведения бухгалтерского учета (расчетный счет начинается с 407 или 408, а корреспондентский счет – с 301).

Во-вторых, последние три цифры корсчета совпадают с БИК обслуживающего банка, а у расчетного это просто номер в банковской информационной системе.

Итак, несмотря на схожее строение, наличие 20 цифр в номере, разобраться, расчетный или корреспондентский счет представлен в реквизитах, достаточно просто. При этом они оба необходимы для осуществления расчетов. Особенно актуально наличие обоих типов при выполнении переводов в другие банки. Сведения о корреспондентском счете в такой ситуации становятся необходимыми.Корреспондентский и расчетный счет: в чем разница?

При обращении в банк клиент должен знать, что такое расчетный счет и корреспондентский счет. Вопреки распространенному мнению, эти понятия имеют разное содержание. В чем разница?

Расчетный счет (р/с)

Открытие р/с позволяет клиенту учреждения проводить следующие операции:

- Переводить деньги.

- Получать платежи.

- Оформлять займы.

- Рассчитываться с сотрудниками по зарплате.

- Производить выплаты по решению судов.

- Осуществлять другие платежные операции.

Расчетный счет в банке обязателен для нормальной работы компаний и рекомендован ИП. Характерные черты:

- На финансовое лицо приходится один или несколько р/с. При этом основным может быть только один счет.

- Применяется для проведения безналичных транзакций компанией.

- Р/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-13 — код филиала финансово-кредитной организации.

- 14-20 — номер лицевого аккаунта.

Получается, что расчетный счет в банке — вид услуги, подразумевающий открытие р/с небанковской структурой для проведения финансовых операций.

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет — разные понятия. В отличие от р/с корсчет — услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке — номер офиса, а корсчет — номер здания, в котором он находится.

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-17 — код аккаунта в банковском учреждении.

- 18-20 — БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях — на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток — усложнение банковской системы, из-за чего этот вариант применяется редко.

В чем разница счетов?

Расчетный и корреспондентский счет имеют ряд отличий:

- Р/с открывается небанковскими структурами, а к/с — как правило, банками в других кредитных организациям.

- В банке, где уже открыт р/с финансового лица, корсчетов этого субъекта быть не должно.

- Кредит на к/с не выдается.

- К/с — аккаунт банковского учреждения при работе с клиентами, а р/с — наоборот.

- ТЕГИ

- корреспондентский

- счет

Что такое корреспондентский счет банка и зачем он нужен?

Корреспондентский счет используется при оформлении платёжного поручения и указывается он вместе с расчётным счётом. В статье рассмотрим, что это за реквизит и для чего он нужен.

В чём разница между корреспондентским счётом и расчётным?

Все пользователи банковских услуг периодически сталкиваются с термином “расчётный счёт”. РС закрепляется за всеми физическими и юридическими лицами, являющимися клиентами кредитно-финансовых организаций.

Какую информацию содержит реквизит? Это сведения о поступающих, также снимаемых либо перечисляемых денежных средствах.

Банки тоже имеют свой аналог – учётные записи в РКЦ Центробанка или других кредитных организациях коммерческого происхождения. Это корреспондентский счёт.

Коррсчёт – это, фактически, номер, присваиваемый банку для обеспечения его возможности взаимодействовать с другими банковскими учреждениями и эксплуатировать РКО ЦБ РФ (расчётно-кассовое обслуживание).

Зачем нужны обозначения к/с и р/с? Для организации финансового оборота как внутри банков, так и между ними.

Как это работает? Первым делом деньги поступают на к/c, затем они распределяются соответственно своему назначению – между клиентами. Указание учётных сведений помогает в данном случае быстрее переводить суммы адресатам.

Иными словами, коррсчёт является посредником между двумя (и более) кредитно-финансовыми организациями.

Суть коррсчёта

Чтобы понять лучше суть к/с, следует подробнее разобрать, зачем он нужен.

Назначение

По своему происхождению реквизит не отличается от стандартного депозита “До востребования”, но владеет им не частное лицо, а банк.

На коррсчёте размещаются не применённые банковские деньги, заёмные или клиентские средства. Он делает возможным открытие депозитов в Центральном Банке России.

Когда пройдена регистрация, корреспондентский счёт делает возможным ведение банком учёта его расходов и доходов, т.к. отображаются все производимые держателем реквизита операции.

Примечание 1. Когда (и если) на к/с обнаруживается недостаток по минимальной сумме, сразу делается вывод о фактически испытываемых учреждением денежных сложностях.

Что содержит договор?

Все кредитно-финансовые компании строго контролируются и подлежат госучёту. В Российской Федерации эти функции выполняет Центробанк.

Коррсчёт позволяет ЦБ:

- мониторить имущество и передвижение денег;

- формировать резервные фонды банков.

Ввиду сказанного следует вывод: первый шаг на пути организации финансовой деятельности – заключение корреспондентского соглашения с ЦБ. Это обязательная процедура для всех банков, стремящихся легально действовать на территории России. Когда через Центробанк проводятся финансовые операции, кроме расчётного счёта указывается ещё и корреспондентский.

Что содержит документ:

- список юрлиц, которые владеют правом на зачисление и снятие денег;

- виды допустимых операций;

- имеющиеся контролирующие функции;

- описание процедуры информационного обмена;

- условия проведения платёжных операций.

Примечание 2. Участники соглашения осуществляют обмен телексными ключами и СВИФТ-кодами.

Пример 1:

- Некий клиент информирует банк о своём намерении сделать перевод физлицу или юрлицу, которые обслуживаются другим кредитно-финансовым учреждением.

- Операция проводится через платёжное поручение, которое выступает в роли уведомления о факте осуществления операции. При этом указывается сумма.

- Банк, осуществляющий отправление, принимает клиентские деньги – они в итоге поступят на р/c адресата в другой банковской компании (она в свою очередь пополняет баланс счёта получающей стороны на заданную сумму).

Всё взаимодействие регламентировано корреспондентским договором.

Порядок взаиморасчётов между банками

Всего есть три способа:

- заключение корр. договора на условиях, равно выгодных обеим сторонам;

- участие третьей стороны (обычно это Центробанк РФ);

- открытие клиринговых центров (через взаимодействие с ними осуществляется безналичные операции между банковскими учреждениями).

Примечание 3. Клиринг – это, собственно, и есть безналичные расчёты между сторонами за поставленные товары, бумаги, услуги, которые реализуются через взаимный зачёт.

Расшифровка номера

С каких цифр начинается номер, и сколько их в нём?

К/с состоит из 20 цифровых значений. Все цифры обозначают определённые сведения.

Первые пять – номера балансовых счетов (1-го и 2-го порядков).

Примечание 4. Балансовые счета 2-го порядка привязаны к каждому банку персонально. Они отражаются 4-ой и 5-ой цифрами.

Следующее трио – шифр применяемой валюты. Для российских рублей это 810.

Идущая далее цифра – проверочная, она вычисляется автоматически специальным алгоритмом.

10-ый – 17-ый символы обозначают код счёта кредитно-финансовой организации в банке-корреспонденте.

Наконец, последняя тройка идентична последним цифрам БИК.

Итого схема следующая: 5 + 3 + 1 + 8 + 3 = 20.

Разновидности КС

Большая часть крупных российских банков имеет не только отечественные коррсчета, но и заграничные. Это объясняется тем, что многие клиенты хотят по возможности иметь некоторые накопления в зарубежных учреждениях.

Когда к/с в банке-нерезиденте открыт, российская банковская компания может проводить валютные операции по поручению своих пользователей.

Существует три вида к/с:

- “Ностро”. Назначение – расходные операции по оплате услуг юрлиц и физлиц как в Российской Федерации, так и за границей. В данном случае применяется межбанковский канал связи СВИФТ (SWIFT).

- “Лоро”. Этот тип реквизита открывает банк-корреспондент по заявлению банка-респондента. В процессе участие принимать могут несколько сторон, в т.ч. ЦБ РФ. Проведение расчётов – в рублях и в валюте. Осуществляемые по распоряжению респондента операции отражаются в его пассиве.

- “Востро”. Этот счёт открывается заграничным банком в аналогичном российском учреждении. Данный реквизит позволяет проводить операции и в рублях, и в иностранных денежных знаках.

Примечание 5. Коррсчёт всегда должен указываться в случае с внутрироссийскими переводами. В то же время он не обязателен, когда участвуют нерезиденты.

Где посмотреть реквизит?

Чтобы сделать перечисление денег через центробанковскую расчётную сеть, нужно в документах указать:

- БИК;

- ИНН;

- код ОКАТО;

- КПП;

- к/с и р/с отправителя и получателя;

- др.

И здесь возникает вопрос: а как узнать коррсчёт? Только через систему самого банка:

- на официальном сайте (обычно нужные сведения отражены в разделе “Реквизиты”);

- у оператора горячей линии (номер можно посмотреть в разделе “Контакты” на официальном веб-ресурсе);

- в офисе.

Если Вы оформляете перевод в отделении, специалисты самостоятельно пропишут к/c в документе. При необходимости данные будут распечатаны. Нужные цифры есть также в договоре.

Порядок открытия в Центробанке

Когда открывается счёт?

Создание к/c является, фактически, первым шагом в жизни нового банка. После реализации данного этапа организация попадает в государственный реестр Центробанка. Это залог получения лицензии на осуществление профильной деятельности.

Чтобы использовать единую расчётную систему, банк обязан заключить корреспондентский договор с ЦБ: тут нужно заявление – документ заверяется руководителем и главным бухгалтером (подписями и печатью компании).

Нужны деньги в кредит? Заполните заявку прямо сейчас!

Стандартный набор документации:

- копия лицензии;

- копии учредительных бумаг;

- свидетельство ОГРН.

Всё это заверяется в нотариальной конторе.

Факт того, что руководитель и главбух действительно занимают свои должности, подтверждается с помощью письма ЦБ.

На карточке с печатью банка подаются образцы подписей лиц, уполномоченных осуществлять операции с деньгами. Сюда же прилагаются копии приказов о назначении сотрудников на те должности, что позволяют утверждать платёжную документацию, а также нотариально заверенные копии их паспортов.

Помимо прочего, предъявляются:

- письмо из Росреестра с кодами статистики;

- выписка со временно действующего накопительного счёта, который используется для денежных перечислений.

Примечание 6. Как мы уже говорили, банк может открыть к/с не только в ЦБ РФ, но и в другой кредитно-финансовой организации. Для ООО требуется список учредителей, для АО – список акционеров.

Если речь о филиале, понадобятся нотариальные копии учредительного положения и письмо ЦБ, в котором указывается присвоенный порядковый номер.

Филиал всегда действует, руководствуясь доверенностью, выдаваемой головным офисом.

Операции по коррсчёту

С коррсчётом связаны такие операции, как:

- расчётно-кассовые;

- приобретение и продажа акций (ценных бумаг);

- манипуляции с межбанковскими займами/депозитами.

Вдобавок имеют место бюджетные платежи, любые расчёты со внебюджетными фондами и передвижения денег в контексте сотрудничества с Центральным Банком.

При отсутствии финансовых трудностей на корреспондентский счёт всегда приходит больше денежных средств, чем списывается.

Заключение

Без корсчёта невозможно оформить и провести какую-либо финансовую операцию, будь то перевод, поступление денежных средств или платёж. На первый взгляд, узнать данные по реквизиту непросто, однако это вопрос всего лишь нескольких действий. В любом случае, или запрос в интернете, или оператор горячей линии конкретного банка дадут нужные сведения.

Назначение, порядок открытия и особенности использования корреспондентского счета в банке — Деньги и финансы простым языком

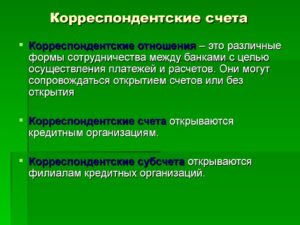

Согласно действующему российскому законодательству банки и другие кредитные организации могут осуществлять расчеты с использованием корреспондентских счетов. Указанные счета могут использоваться как при проведении операций внутри одного банка, так и, чаще всего, при выполнении межбанковских платежей.

Внутри одного банка корреспондентские счета используются только в определенных случаях – к примеру, если у филиала банковской организации открыт соответствующий счет в главном офисе.

Слово «корреспондентский» в названии счета говорит о том, что его владельцем является кредитная организация.

Корреспондентский счет может быть открыт в российском или иностранном банке, соответственно – в рублях или в любой другой валюте.

Различают три основных вида корреспондентских счетов:

- ностро (счет, открытый в банке-респонденте для банка-корреспондента);

- лоро (счет, открытый в банке-корреспонденте для банка-респондента);

- востро (счет, открытый в зарубежном банке).

Таким образом, для того чтобы быстро и без проблем перевести деньги с расчетного счета в другой банк, необходимо указывать в реквизитах не только свой расчетный счет, но и номер корреспондентского счета банка-получателя.

Пример корреспондентского счета:

Корреспондентский счет представляет собой уникальную комбинацию из 20 цифр:

- первые три цифры означают номер балансового счета первого порядка (в России это всегда цифры 301);

- следующие за ними четвертая и пятая цифры указывают на номер балансового счета второго порядка;

- шестая, седьмая и восьмая цифры корреспондентского счета содержат в себе код валюты согласно ОКВ 014-2000;

- девятая цифра – проверочная;

- цифры с десятой по двадцатую отражают код счета в банковской организации, при этом три последние цифры – это БИК банка.

Узнать номер корреспондентского счета можно непосредственно в банковской организации или в любых открытых источниках: посветив одно из отделений банка; позвонив на горячую линию организации; посетив официальный сайт банковского учреждения в интернете.

Также при заполнении платежки номер корреспондентского счета можно узнать, спросив его у получателя денежных средств.

Как открыть

Средства, которые переводятся из одного банка в другой, сначала размещаются на корреспондентском счете банка-получателя, и только после этого перечисляются на основной расчетный счет. Условия использования корреспондентского счета устанавливаются договором (соглашением сторон).

В заявлении на открытие счета прописывается наименование валюты:

Банк может открывать корреспондентские счета:

- в Центральном банке РФ;

- в другой банковской организации.

Для того, чтобы открыть корреспондентский счет, банк должен иметь подписанный договор с другой банковской организацией.

ГК РФ говорит о том, что в отношении корреспондентских счетов применяются такие же правила, как и в отношении обычных расчетных счетов, если другое не предусмотрено законодательством или договором.

Для открытия счета в ЦБ РФ банк должен предоставить карточку и документы, подтверждающие полномочия лиц, указанных в карточке и имеющих право на распоряжение счетом.

Если счет открывается в другом банке, к указанным документам может прилагаться подтверждение согласования перечисленных лиц со стороны ЦБ РФ.

Отличия от расчетного счета

Некоторые ошибочно считают, что расчетные и корреспондентские счета не имеют между собой никаких различий. На самом деле это не так. Расчетный счет является уникальной цифровой комбинацией, которая указывается в реквизитах при денежных переводах. Такой счет может открываться любым ИП или юрлицом для ведения предпринимательской деятельности.

Наглядная разница между корреспондентскими и расчетными счетами приведена в следующей таблице:

| Расчетный счет | Корреспондентский счет |

| Открывается предпринимателями, компаниями и организациями | Открывается банковскими учреждениями в других банках или в ЦБ РФ |

| Организации могут оформить кредитный лимит на расчетный счет | Кредитный лимит на корреспондентский счет не может быть открыт |

| Использование счета необходимо для работы компаний с помощью банковских учреждений | Использование счета необходимо банкам для работы с другими кредитно-финансовыми организациями |

| Выполнение операций производится согласно поручениям ИП и юрлиц | Проведение операций производится согласно поручениям других банков |

Несмотря на то, что расчетный счет, так же, как и корреспондентский, состоит из 20-ти цифр, его также можно отличить по этим цифрам. Так, в корреспондентском счете три последние цифры означают БИК банка, в расчетном – номер в аккаунте банковской организации.

Корреспондентский и расчетный счет: в чем разница и отличия

Формируя платёжное поручение в пользу контрагента, вы можете увидеть в документе расчётный счёт и корреспондентский счёт. Разница между ними существенная, но многие о ней не знают. Первый необходим для обслуживания юридических лиц и ИП, а второй требуется для связанной деятельности между разными банками.

Чем отличается один вид счёта от другого, более подробно разберём в нашей статье. Также вы узнаете, какие операции проводятся по обоим счетам.

Что такое расчетный счет

Чтобы проводить безналичные платежи, необходимо оформить расчётный счёт. Он представляет собой комбинацию из цифр, которая является уникальной и указывается в реквизитах при переводах. Расчётный счёт может открываться любым юридическим лицом или ИП для ведения бизнеса.

Законом установлено ограничение в наличных расчётах. Если сумма сделки в договоре больше 100 000 рублей, то предприниматель обязан получить деньги на расчетный счет, а не наличными.

По расчётному счёту проводятся самые разнообразные операции:

- денежные переводы в пользу контрагентов или государственных органов (например, оплата налогов);

- зачисление наличных (предприниматели могут вносить средства из кассы на расчётный счёт);

- снятие денег на нужды бизнеса, а в случае с ИП, и на личные траты.

Расчётный счёт — это некое хранилище денежных средств бизнесмена. Деньги находятся в одном месте под защитой банка, но в любое время ими можно воспользоваться. Все расчётные операции осуществляются на основании распоряжений его владельца.

У каждого юридического лица или ИП может быть одновременно несколько счетов в разных банках или в одном. При этом каждый счёт — это уникальная комбинация из цифр, которая не может повторяться.

Очень часто среди тех, кто только открыл банковский счёт в качестве юридического лица, задаётся вопрос: «Мой номер счета — это расчетный счет или корреспондентский?» Этот счёт является именно расчётным, который и предназначен для ведения бизнеса.

Банковские организации, так же как и юридические лица или физические, нуждаются в счетах. Им тоже нужно проводить различные операции в связи со спецификой их деятельности. Для этих целей между разными банками заключается корреспондентский договор.

Причём этот договор может быть подписан с другой кредитной организацией либо с Центральным Банком.

К услугам последнего коммерческие банки прибегают в целях сохранности собственных средств, так как многие банки уходят с рынка, а вместе с ними теряются и деньги владельцев счетов.

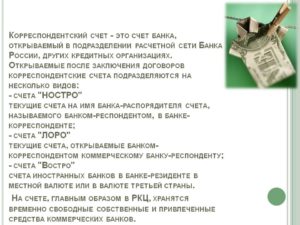

Корреспондентский счёт — это, так называемый, расчётный счёт банка. Он необходим для перевода средств банков и оформляется в иных кредитных организациях.Существует три формы корреспондентских счетов:

- ностро (то есть один банк открывает счёт в другом);

- лоро (когда банк регистрирует счета другим банкам);

- востро (когда банк оформляет счета другим иностранным банкам. В российской практике такое название используется редко, чаще этот вид именуется как лоро).

Корреспондентский счёт необходим для выполнения одним банком требований других банков. Например, если в платёжном поручении адресатом указывается счёт в другом банке, то необходим корреспондентский счёт в нём для банка-отправителя платежа.

Правда, корреспондентский счёт нужен не во всех платёжках. Например, если перевод осуществляется в пределах одного банка, даже в другой филиал, необходимость в банке-корреспонденте отпадает (банк-корреспондент — это одна из сторон корреспондентского договора).

Участников соглашения в корреспондентском договоре может быть несколько. Это необязательно два банка, их может быть гораздо больше. Всё зависит от специфики осуществляемых платежей.

В чем отличие

Хотя расчётный и корреспондентский счёт имеет одну и ту же специфику, всё же они различаются. Вы можете увидеть это в следующей таблице.

| Расчётный счёт | Корреспондентский счёт |

| Открывается юридическими лицами | Открывается банками в других банках |

| На расчётный счёт может быть перечислен кредит для бизнеса | По счёту не может быть предоставлен кредит |

| Счёт необходим для работы организаций при посредстве банка | Счёт необходим для деятельности банков при помощи других кредитных организаций |

| Операции по счёту производятся на основе поручений юридических лиц или ИП | Операции по счёту проводятся по поручениям банков |

Как отличить расчетный счет от корреспондентского, если оба вида состоят из 20 цифр? Последние три цифры в корреспондентском счете совпадают с БИК банка, а в расчётном счете — это номер в аккаунте банка.

Несмотря на различия, между счетами существует связь.

Особенно она прослеживается при составлении платёжек в другой банк: в них будут отражаться не только расчётные счета сторон перевода, но и корреспондентские счета банков-участников.

Какой счёт указывать при проведении платёжек между юридическими лицами? Однозначно, расчётный. Корреспондентский счёт также находится в реквизитах банка, однако его комбинацию можно легко узнать из различных доступных источников. А вот номер расчётного счёта придётся уточнять у его владельца.

В банковских терминах также используется и понятие лицевого счёта. Многие думают, что он имеет отношение к физическим лицам. Однако, это ошибочное мнение. Это самостоятельный счёт, который не имеет прямого отношения к расчётному и, уж тем более — к корреспондентскому.

Напомним, что по расчётному счёту осуществляются самые разные операции. Чаще всего он используется для переводов средств между контрагентами. Корреспондентский счёт является счётом банка, открытым в другом банке.

Лицевой счёт — это чаще всего, счёт какой-либо компании, используемый для оплаты услуг, оказанных населению. Если бы организация использовала для этих целей расчётный счёт, то средства физических лиц в больших количествах поступало на счёт организации, что противоречит банковскому регламенту.

Поэтому и был создан отдельный лицевой счёт. Специфика его работы заключается в том, что деньги от плательщиков поступают не напрямую на расчётный счёт получателя (то есть компании), а сначала на счёт банка.

Затем уже банк перенаправляет средства в адрес компании. Нередко банки берут комиссию за подобные услуги. К примеру, лицевые счета используются для оплаты коммунальных услуг, оплаты капитального ремонта и прочего.

В некоторых случаях клиенты банка задаются вопросом о том, как же узнать корреспондентский счёт. На самом деле это несложное дело, и для него даже не нужно знать номер расчётного счёта. Однако, если он у вас имеется, то это значительно упростит задачу.

Узнать корреспондентский счёт банка можно следующим образом:

- посетив сайт банка (во вкладке «Реквизиты» вы всегда найдёте актуальную информацию);

- позвонив по телефону горячей линии (для этого необязательно быть клиентом банка. Информация не является конфиденциальной, и ответивший оператор обязательно поделиться ею);

- посетив отделение банка (можно обратиться к администратору зала, который предоставит вам полные реквизиты кредитной организации);

- войдя в личный кабинет банка (если вы составляете платёжное поручение, то корреспондентский счёт автоматически отобразится в документе при вводе других сведений о получателе платежа).

(4 5,00 из 5)

Чем Корреспондентский Счет Отличается от Расчетного Счета

Допустим, Вы обслуживаетесь в банке «Точка», ваш контрагент в «Тинькофф банке». Чтобы перевести ему деньги, вы в платежном поручении указываете номер расчетного и корреспондентского счета. А чем эти счета отличаются и зачем вносить сразу два — расскажем в нашей статье.

Что такое расчетный счет

Расчетный счет — банковская услуга по хранению денежных средств юридических лиц и индивидуальных предпринимателей. Нет закона, регламентирующего обязательное наличие расчетного счета. Согласно Федеральному закону от 08.02.1998, физическое лицо вправе открыть расчетный счет. А если «вправе», значит это не обязательно.

Но по информации из статьи 861 п.3 ГК РФ, юридическое лицо может проводить денежные операции наличными средствами, если это не запрещает указание ЦБ «Об осуществлении наличных расчетов». Согласно которому расчетный счет открывается, если юрлицо заплатит по договору с «физиком» или ИП свыше 100 тыс. ₽.

Любая организация или индивидуальный предприниматель может открыть несколько расчетных счетов в разных валютах — законом это не запрещается. Но за их обслуживание придется платить банку.Например в «Тинькофф банке» расчетный счет открывается бесплатно. В подарок — 2 месяца обслуживания без абонентской платы.

Функции расчетного счета

Наличие расчетного счета позволяет проводить денежные операции с контрагентами и уплачивать обязательные отчисления в пользу государства. А также выплачивать сотрудникам зарплаты по зарплатному проекту или без него.

На расчетный счет перечисляют деньги контрагенты, а еще:

- покупают товары или оплачивают услуги.

- переводят деньги иностранным компаниям и предпринимателям.

- участвовают в тендерах на сайте Государственных закупок.

При наличии р/с можно использовать банковские услуги — овердрафт, эквайринг и лизинг.

Например в «Тинькофф банке» выдают кредит на любые нужды до 2 млн. ₽ под 12% годовых на 3 года. Или овердрафт до 400 000 ₽ периодом до 40 дней с комиссией 70 ₽ в сутки.

Корреспондентский счет — счет банковской организации, открытый в другом финансовом учреждении или Центральном банке РФ. Корсчет присваивает Центральный Банк Российской Федерации для использования своей расчетно-кассовой системы.

Говоря проще, корреспондентский счет — это расчетный счет самого банка.

Через него банк обменивается денежными средствами с другими кредитным организациями. Если ваш контрагент обслуживается в другом банке, в платежном поручении вместе с расчетным счетом указывается корреспондентский.

Например, вы владелец ООО «АгорСтрой» и обслуживаетесь в «Тинькофф Банке». Вам надо заплатить за поставку оборудования ООО «Вектор», который открыл расчетный счет в «Точке». Чтобы перечислить деньги на контрагенту, в платежке вы указываете р/с и корсчет.

Выделяют три вида к/с:

- Ностро (наш счет) — наш банк открывает счет в другом.

- Лоро (их счет) — другой банк открывает счет в нашем.

- Востро — наш банк открывает счет в иностранном.

В России редко говорят «востро-счет», предпочитая использовать термин «ностро».

Корреспондентский счет может открыть только финансовая организация, а индивидуальный предприниматель или юридическое лицо использует только расчетный счет.

Остальные отличия:

| ИП или юридическое лицо может оформить кредит | Никаких кредитов |

| Для расчетов между организациями или предпринимателями | Для переводов между банками |

| Финансовые операции по поручениям ИП или физлица | Финансовые операции по поручениям других банков |

| Три последние цифры означают номер банка | Три последние цифры означают БИК банка |

Не обязательно знать номер расчетного счета, чтобы определить корреспондентский. У всех банков России свои сайты, на которых можно найти всю информацию о кредитно-финансовой организации. Достаточно вбить в поисковике «корреспондентский счет “Тинькофф банка”».

А еще можно:

- обратиться в поддержку на официальном сайте или позвонить по телефону горячей линии.

- сходить в отделение банка и спросить номер корсчета у администратора.

Когда вы формируете платежное поручение в личном кабинете, номер корреспондентского счета автоматически вносится в документ.

Итого

Напомним, корреспондентский счет — счет банковской организации, открытый в другом банке или ЦБ РФ. ИП и юридические лица им не пользуются, потому что для них создан расчетный счет.

Что такое корреспондентский счет и как его узнать

При заполнении расчетно-платежной документации в обязательном порядке указываются расчетный и корсчет банка, что это такое и как отличать друг от друга — сейчас разберемся.

Первое понятие — расчетный счет — знакомое практически каждому, кто формирует платежки и ведет расчетно-кассовые операции на предприятии. Реквизит используется как в коммерческом бизнесе, так и в бюджете.

Однако у многих специалистов возникает один вопрос: корсчет — что это, и в каких документах необходимо отразить данный реквизит.

Ответ на вопрос, к/счет — что это за реквизит, звучит так: это данные, которые необходимы банку для отражения операций, которые он осуществляет по поручению другой банковской организации. Основанием таких взаиморасчетов между банками служит корреспондентский договор.

Расчетный счет — это учетная банковская запись юридических и физических лиц (в том числе и ИП), то есть счета в банке, которыми пользуются клиенты для совершения финансовых операций. На основании выписок с расчетного счета фиксируются сведения о движении денег предприятия — платежи, поступления, переводы.

А что такое корреспондентский счет банка и для чего он нужен? Он выполняет аналогичную функцию для самих банковских организаций. Банк может открыть корсчет в Центробанке или ином коммерческом кредитном учреждении.

В реквизитах этот счет отражается уникальным идентификатором, то есть номером, который присваивается финансовой организации для выполнения взаиморасчетов с Центробанком РФ и иными банковскими учреждениями.Получается, что корсчет — это реквизит, который банковские организации открывают в Центральном банке РФ и который является основой взаиморасчетов на рынке банковских услуг. Деньги должны поступать на корсчет банка, после чего специалисты перераспределяют их по нужным расчетным счетам.

Как узнать корсчет

Мы разобрались в понятии корр/счет — что это такое в реквизитах платежных документов. Расскажем теперь, как его узнать.

При заполнении платежных документов вносятся реквизиты банка-получателя, такие как ИНН и КПП, БИК. Для завершения операции необходимо ввести корреспондентский счет. Чтобы его узнать, можно воспользоваться следующими способами:

- выйти на официальный сайт кредитного учреждения и во вкладке «Реквизиты» найти искомую информацию;

- позвонить по телефону на горячую линию кредитной организации;

- при осуществлении платежа или переводе физическим лицом плательщик может обратиться с этим вопросом непосредственно к адресату — сотруднику банковского учреждения;

- в том случае, если платежный документ заполняется специалистом компании через специальную программу, то при вводе БИК банка такой счет высветится автоматически.

Корсчет своего кредитного учреждения специалист может узнать и из реквизитов в договоре банковского обслуживания.

Какие операции проводятся через корсчет

Через него проводятся такие виды финансовых операций:

- расчетно-кассовые между контрагентами;

- приобретение, продажа ценных бумаг;

- депозитные;

- межбанковские кредиты;

- бюджетные платежи;

- взаиморасчеты с внебюджетными фондами;

- иные взаиморасчеты посредством взаимодействия с Центробанком РФ.

Списание денежных средств со счета может производиться только с согласия самого предприятия. Закрытие инициируется самой кредитной организацией в том случае, если кредитное учреждение ликвидируется или его функционирование завершается по причине грубых нарушений действующего российского законодательства.

Корреспонденция счетов

Некоторые пользователи приписывают ошибочную связь понятиям корсчета и корреспонденция счетов. Давайте разберемся, что же называется корреспонденцией счетов. Это взаимосвязь между бухсчетами, которые используются для отражения различных операций финансово-хозяйственной деятельности учреждения. Другое название — двойная запись.

Корреспонденция — это способ ведения бухучета, на основании которого все проводки по финансовым и бухгалтерским операциям в компании фиксируются одновременно по дебету и по кредиту бухсчетов, которые тесно взаимосвязаны. Корсчет же прямого отношения к бухгалтерии не имеет. Он применяется при формировании платежных поручений как банковский реквизит, без которого невозможно осуществить ни один платеж.

К примеру, выплата зарплаты в учреждении отражается проводкой Дт 70 Кт 50. В этой записи бухсчет 50 «Касса» — это корреспондирующий счет для бухсчета 70 «Расчеты с персоналом о оплате труда». Сумма выплат одновременно проводится по дебету СЧ 70 и кредиту СЧ 50, что и является корреспонденцией бухгалтерских счетов.