Если досрочно погасить кредит в Сбербанке будет ли перерасчет

Содержание

Досрочное погашение кредита в Сбербанке

Многие заемщики решают досрочно снять с себя бремя кредитных обязательств. При этом большинство волнует вопрос: если досрочно погасить кредит в Сбербанке, будет ли перерасчет? В ряде случаев на этот вопрос можно ответить положительно. В данной статье мы постараемся ответить на этот и другие вопросы, связанные с досрочным закрытием кредита.

Для банков досрочная выплата кредита не является однозначно положительным событием. Если клиент, безусловно, будет рад избавиться от необходимости регулярных выплат по кредиту, то для банка дело обстоит иначе.

Выдавая кредит, финансовая организация закладывает в бюджет определенный план поступлений, который при досрочном погашении придется корректировать, что может повлечь за собой определенные издержки.

Вот почему еще не так давно банки даже накладывали штраф за досрочное погашение кредита, чтобы компенсировать собственные убытки. Сейчас такие условия, как правило, не прописываются в кредитных договорах.

Тем не менее, несмотря на отсутствие финансовых потерь для заемщика, который решил досрочно погасить кредит в Сбербанке, его кредитная история может быть испорчена (чтобы проверить свою кредитную историю, вы можете регулярно делать запрос в БКИ).

Как погасить кредит досрочно в Сбербанке?

Практика показывает: некоторые заемщики полагают, что для закрытия кредита достаточно просто пополнить свой счет по договору – и средства автоматически пойдут на закрытие займа.

Отчасти это так: средства будут списываться со счета по датам платежа, и если внесенной суммы хватит на все месяцы оплаты, то кредит закроется автоматически – но только в на следующий день после даты последнего платежа.

Если же клиент ищет способ, как погасить кредит досрочно в Сбербанке (чтобы договор прекратил свое действие), ему необходимо будет пройти несколько иную процедуру.

Частичное досрочное погашение кредита подразумевает переплату по ежемесячным платежам с перерасчетом процентной ставки. И в том и в другом случае срок выплаты кредита сокращается, а итоговая сумма сокращается.

Расскажем подробнее о каждом варианте в данной статье.

Аннуитетный кредит. Досрочное погашение Сбербанк может принять в том случае, когда займ выплачивается по фиксированному графику – через определенные периоды.

При этом платежи равны между собой (как правило, на незначительно может отличаться последний платеж), однако по структуре они могут быть распределены неравномерно. Сначала идет выплата тела кредита, затем – суммы процентной ставки.

Это важно учитывать при расчете досрочного погашения в Сбербанке: чем ближе будет начало выплат по процентам, тем выгоднее погашать кредит – в этом случае при перерасчете списана будет большая сумма.

Дифференцированный кредит. Платежи по такому займу не равны между собой, они становятся меньше к дате завершающего платежа.

Они также состоят из двух частей: оплачивается тело кредита и процентная ставка, но происходит эта оплата параллельно, в связи с чем сумма для погашения основной части кредита остается одинаковой, а по процентной ставке идет снижение.

Такой кредит можно выплачивать досрочно в любом порядке – перерасчет по процентам будет пропорционален остатку к оплате.

Погашение кредита в полном объеме

Как было сказано выше, досрочное погашение в Сбербанке (как и в другой кредитно-финансовой организации) выгодно только для заемщика. Для банка же это событие является скорее негативным.

Если вы погашаете кредит полностью, происходит перерасчет суммы по процентам, в связи с чем общий размер платежа будет отличаться от того, который был указан в договоре.

Чтобы определиться, как лучше гасить аннуитетный кредит в Сбербанке, нужно рассчитать общий размер долга с учетом процентов, начисленных вплоть до даты окончательного платежа.

Сама процедура закрытия кредита является полностью бесплатной. Однако может ухудшиться кредитная история клиента – потенциальные кредиторы, сделав запрос аналитической информации, могут отказать ему в предоставлении нового займа, зная, что у заемщика уже был случай досрочного погашения кредита в Сбербанке.

Частичное погашение кредита

Частично-досрочное погашение кредита в Сбербанке подразумевает внесение средств, превышающих необходимый размер ежемесячного платежа.

При этом чтобы сократился срок выплаты кредита, банку необходимо сообщить, что это не пополнение счета впрок, а именно преждевременное погашение. Чтобы совершить частично-досрочное погашение кредита в Сбербанке, нужно прийти в отделение банка и написать заявление установленной формы.

Если расчет будет произведен неправильно и общего количества платежей не хватит, чтобы погасить кредит, займ останется незакрытым. В этом случае, даже при незначительной сумме долга, будут начисляться штрафные пени, а кредитная история клиента будет портиться – теперь уже из-за неполного погашения займа.

Процедура досрочного погашения в Сбербанке

Если вы решили гасить кредит в Сбербанке досрочно, потребуется выполнить следующие действия.

Для начала нужно подробно прочесть договор, который вы заключили с финансовой организацией, и узнать срок, раньше которого кредит не может быть закрыт (как правило, он составляет 1-4 месяца). Также в договоре должно быть указано, за какой период необходимо уведомить банк о решении досрочно погасить кредит. Этот срок, как правило, не бывает менее месяца.

Это необходимо сделать в случае как полного, так и частичного досрочного погашения кредита. Если вы оплачиваете кредит частично, менеджеру банка необходимо озвучить сумму оплаты и попросить его сделать расчет.

Далее нужно внести сумму на счет, после чего прийти в отделение Сбербанка (лучше всего в то, где вы подписывали договор) в день наступления фиксированной даты оплаты и написать заявление установленного образца о том, что вы планируете закрыть кредит досрочно.Если вы погашаете кредит полностью, вам должны будут выдать документ о закрытии кредита. Если частично – то сделать перерасчет графика оплат.

Способы оплаты

Оплату лучше всего производить в отделении или через банкомат Сбербанка или через приложение «Сбербанк Онлайн» – в этом случае у вас будет точное подтверждение того, что перевод средств на оплату кредита состоялся. В любом случае вам нужно сохранить чек (в бумажном или электронном виде). Когда платеж прошел и средства были начислены, можно прийти в отделение банка, чтобы получить документ, подтверждающий закрытие кредита.

В каком случае досрочно погасить кредит Сбербанка не получится?

Каждый заемщик имеет право погасить кредит досрочно, если при этом соблюдаются условия договора. Закрыть досрочно кредит в Сбербанке не получится, если данное условие нарушает условия кредита.

Так, если кредитный договор не содержит такого пункта, как возможность и порядок закрытия кредита раньше установленного срока, то кредит необходимо выплачивать в порядке, указанном в соглашении.

Если возможность досрочного погашения кредита в Сбербанке есть, нужно уведомить банк необходимо уведомить банк заблаговременно (например, через месяц после получения займа, если это определено в договоре).

Как вернуть страховку за кредит в Сбербанке?

В случае досрочного погашения кредита в Сбербанке вы можете вернуть неиспользованную часть страховой суммы.

Для этого нужно прийти в отделение банка или страховой компании, с которой был заключен договор, взяв с собой экземпляр кредитного договора, паспорт и справку о закрытии кредита и об отсутствии долга перед финансовой организацией.

Если будет принято положительное решение, деньги будут начислены на счет, который вы указали в заявлении. Практика показывает, однако, что вернуть остаток страховой суммы не всегда удается.

Для этого важно, чтобы в страховом договоре, который вы подписываете после заключения кредитного соглашения, было указано, что он заключается между вами и страховой компанией. То есть это должен быть именно страховой договор, а не присоединение к договору коллективного страхования, иначе решать вопрос, выплатить ли вам неиспользованный остаток страховки будет решать банк.

Как сделать перерасчет кредита в Сбербанке — инструкция Июнь 2019, отзывы клиентов банка

Перерасчет кредита с изменением или без графика платежей, осуществляется, если заемщик решил погасить досрочно кредит в кредитно-финансовом учреждении, либо внести большую сумму, чем прописано в графике. В рамках данной публикации предлагается рассмотреть особенности перерасчета.

статьи

- Как сделать перерасчет?

- Условия перерасчета

- Выгодно ли делать перерасчет в Сбербанке?

- Возможно ли вернуть страховку по кредиту?

Как сделать перерасчет?

Перерасчет кредита при досрочном погашении представляет изменение остатка долга и начисляемых на него процентов путем уменьшения общей задолженности заемщика перед банком.

Если раньше срока заплатить сумму, покрывающую только часть долга, то из-за уменьшения остатка проценты начисляются в меньшем размере.

Перерасчет не выгоден кредитно-финансовым учреждениям, так как они рассчитывают определенный доход от каждого договора займа.Многие банки прописывали в договорах невозможность этой операции или начисляли дополнительные пенни в виде штрафов за ее использование.

Сегодня существуют законы, которые запрещают кредиторам ущемлять право заемщика на досрочные выплаты.

Чтобы досрочное погашение полной суммы, или ее части прошло успешно, и учтено в системе, необходимо действовать, соблюдая ряд правил:

- посетить отделение Сбербанка, написать заявление о досрочном погашении всей суммы, или части долга,

- в заявлении указать дату внесения денег и сумму,

- в день, указанный в заявлении, необходимо прибыть в отделение Сбербанка, дождаться, пока специалист подготовит перерасчет кредита, то есть назовет сумму остатка, озвучит ежемесячные платежи, если кредит закрывается не полностью,

- при необходимости меняется график платежей,

- внести прописанную в заявлении сумму,

- в случае, когда кредит закрывается полностью, нужно взять документ, подтверждающий, что долга нет. Если внесена большая сумма, чем прописано в договоре, и 'хвост' кредита остался непогашенным, необходимо взять новый график платежей, где прописаны сроки выплат, минимальные суммы взноса, дата полного закрытия долга перед банком.

После этого в течение трех дней необходимо посетить Сбербанка, или же позвонить по номеру 8-800-555-55-50, чтобы удостовериться, что кредит закрыт полностью, или частично, выполнен перерасчет в системе.

Условия перерасчета

Каждый желает уменьшить сумму ежемесячного платежа по займу, путем внесения более крупной суммы, чем предусмотрено в ежемесячных выплатах, либо, полностью закрыть заем раньше прописанного в договоре срока, чтобы не переплачивать по процентам. Что необходимо учесть при досрочном погашении кредита?

Досрочное погашение ипотеки более трудоемкий процесс, внести финансы досрочно можно при следующих условиях:

Выгодно ли делать перерасчет в Сбербанке?

Аннуитетная схема погашения кредита — основная форма, предлагаемая Сбербанком заемщикам. Эта схема представляет собой внесение денежных средств каждый месяц одинаковыми платежами. Первое время после взятия кредита большая сумма из платежа уходит в счет погашения процентов по займу, меньшая — на погашение основного долга.

Таким образом, заемщик вперед выплачивает проценты, и закрывать кредит досрочно ему не выгодно, так как через половину срока после взятия денег и до полного погашения в банке он покроет практически все проценты, а основной долг уменьшится на незначительную сумму.

Единственное, что получает заемщик от такого перерасчета — сокращение времени задолженности перед банком.

Дифференцированные кредиты сегодня практически не предоставляются Сбербанком, как и другими кредитно-финансовыми учреждениями.

Клиент вносит суммы ежемесячно, начиная с большей, с каждым последующим месяцем сумма основного долга становится меньше, проценты начисляются по остаткам долга. Такой кредит закрывать досрочно более выгодно, чем аннуитетный.

Возможно ли вернуть страховку по кредиту?

На сегодняшний день взять просто кредит практически невозможно, банк подстраховывается и предлагает клиенту при оформлении кредита застраховаться. Соглашаться на это, или нет — право клиента.

Но, если он отказался, банк может отказать в займе без объяснения причины. Поэтому многие заемщики интересуются, возможно ли получить обратно страховую часть кредита при досрочном погашении его.

Никому не хочется дарить личные деньги банку, на которые, к тому же, насчитываются проценты, как на основной кредит!

Основания, при которых имеется возможность прекратить ранее срок договор страхования (страховка действует столько же, сколько и сам кредит), прописаны в статье 958 ГК РФ.

Соглашение перестанет действовать при наступлении страхового случая — оплаты, или риска полностью прекратить договор, это может быть и порча имущества, даже при отсутствии страхового случая. Компания имеет право на часть премии.

Клиент может отказаться в подписании договора, но вся выплаченная премия не может быть возвращена в полном объеме. Есть шанс вернуть хоть что-то.

Возврат страховки возможен:

- при досрочном полном погашении кредита, или, если застрахованный (заемщик) в течение оплаты кредита решил разорвать договор страховки.

Возврат страховки невозможен в случае:

- клиент полностью погасил кредит в срок, прописанный в договоре, даже если вносил большие суммы и делал перерасчет.

Если досрочно погасить кредит в Сбербанке будет ли перерасчет

Провести мероприятие по досрочному закрытию ссуды, не дожидаясь окончания периода действий обязательств по кредиту, может любой клиент-заемщик. Но при этом требуется обязательное соблюдение всех указанных в договоре условий. Конечно, для самой финансово-кредитной структуры такие обстоятельства не приносят выгоды, так как кредитор лишается определенной части дохода.

Поэтому еще несколько лет назад процедура досрочного закрытия займа могла обернуться для заемщика замечаниями, штрафными санкциями и ухудшением состояния кредитной истории. Но что ждет заемщика сейчас, если досрочно погасить кредит в Сбербанке, будет ли перерасчет процентовки? И какие существуют условия для воплощения в жизнь такого решения?

Сбербанк предусматривает возможность досрочного погашения кредита

Особенности досрочного закрытия кредита в Сбербанке

Погашение ссуды до окончания времени действия взятых на себя обязательств по займу в Сбербанке имеет два вида. В частности:

- Полное. Заемщиком вносится полный остаток долга по действующей ссуде. Предварительно составляется определенная заявка и в заранее определенный день производится выплата.

- Частичное. В данной ситуации проводится перерасчет кредита в Сбербанке и последующее изменение графика выплат и, соответственно, процентной суммы.

Стоит знать, что чем дольше период кредитования, тем выше по займу сумма окончательной переплаты. Конечно, при удобных условиях, любой заемщик стремится к досрочной выплате.

Но также следует помнить, что сразу после взятия ссуды погасить ее до срока не получится.

В принятых правилах кредитования предусмотрены такие ограничения и отдельно прописывается, когда займополучатель обладает правом досрочного закрытия ссуды.

Преимущества погашения кредита ранее установленного срока

Выгода от такого шага очевидна. Ведь при полном закрытии ссуды раньше времени плательщик освобождается от существующих долговых обязательств.

А если плательщик хочет досрочно погасить кредит в Сбербанке, пересчитают ли проценты по итогам частичной проплаты? При такой ситуации стоимость регулярного платежа либо заемный срок уменьшается.

И происходит это с перерасчетом процентовки. Клиент получает обновленный график по проплатам.

Но подходить к такой процедуре следует взвешенно и грамотно. Необходимо учитывать и особенности выплат: например, при аннуитетных платежах заемщик вначале погашает процентную часть, а лишь затем тело займа. Получается, что при досрочной выплате основная сумма займа практически не меняется.

По советам экспертов, наиболее эффективным становится преждевременная оплата ипотечной ссуды (при длительном периоде займа) или же при графике платежей, составленным по дифференцированным проплатам.

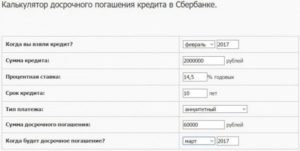

Чтобы точно узнать сумму к досрочному погашению кредита, можно воспользоваться онлайн-калькулятором

Особенности преждевременного закрытия ипотечной ссуды

При досрочном погашении кредита, проценты пересчитываются в Сбербанке с учетом некоторых важных нюансов. Их следует знать, планируя досрочно расторгнуть договорные обязательства. А именно:

- Необходимо точно знать сумму необходимой проплаты. Расчет можно провести самостоятельно, учитывая особенность платежей. Или же обратиться за помощью к менеджерам банка.

- Прежде, чем заниматься оформлением погашения займа, стоит рассчитать выгоду. Иногда проще планомерно погашать задолженность, дожидаясь предусмотренного по договору ее закрытия. Например, при закрытии (на последних этапах выплаты) аннутитетных платежей возврат процентов становится невозможным, ведь они уже погашены клиентом ранее.

Существующие условия

Клиентам Сбербанка, планирующим процедуру преждевременного закрытия займа, первым делом должны уведомить о своем решении финансовую организацию. Это делается при помощи заявки.

Но подавать его банку-кредитору требуется в сутки, когда происходит списание очередной выплаты (по графику). Это объясняется тем, что занесенные на заемный счет средства не списываются по проводимой проплаты.

Списание происходит лишь в заранее установленную дату.

Поэтому может случиться ситуация, когда заемщик точно рассчитал оставшуюся сумму и внес оплату за 2-3 недели раньше установленной даты списания. Но учитывается оплата только в день списания, а до этого момента набегут проценты и окажется, что предварительно рассчитанная сумма была неверной.

По установленным правилам Сбербанка клиент обязан уведомить финансовую организацию о желании закрыть займ не ранее, чем за 30 суток до этого момента.То есть, заявку к кредитору следует подавать за месяц до запланированной даты внесения полного остатка по долгу.

А чтобы узнать, как вернуть проценты по кредиту при досрочном погашении в Сбербанке, следует изначально закрыть заемный договор, а лишь затем оформлять заявку на возврат процентовки.

Расчет проводится при использовании специальной формулы. Можно применить и онлайн-калькулятор. К заявлению следует приложить и банковскую выписку об отсутствии у клиента долга.

Наиболее выгодным становится досрочное погашение ипотечного займа

Как узнать сумму к закрытию кредита

Чтобы выяснить необходимое количество средств для полного аннулирования займа, стоит обратиться к специалистам колл-центра. Есть вариант узнать кредитный остаток в Сбербанк-Онлайне. Делается это следующим образом:

- Авторизоваться на сайте.

- Из перечня главного меню перейти в раздел «Кредиты».

- Затем отметить опцию «Досрочное погашение».

- Появится точный размер долга на данный временной период.

Процедура досрочного закрытия ипотеки

Весь порядок процедуры обнуления жилищного займа сводится к нескольким поэтапным действиям. Они следующие:

- Тщательно изучить имеющийся договор займа, просмотреть график проплат и узнать порядок погашения задолженности.

- Рассчитать точную сумму, необходимую к досрочной выплате, учитывая особенности выплат (дифференцированные/аннуитетные платежи).

- Оформить необходимую заявку и передать ее в банк-займодавец в учетом установленных сроков подачи таких прошений.

- К определенной заранее дате полного погашения долга перечислить всю требуемую сумму.

- Затем самолично посетить офис Сбера, чтобы получить обновленный график выплат (при частичном досрочном погашении) или выписку об отсутствии задолженности (при полной выплате).

Проведение досрочных оплат в Сбербанк-Онлайне

В онлайн-приложении от Сбербанка разрешается проводить большое количество различных финансовых операций. В том числе и досрочно погасить имеющийся займ. Делается это следующим образом:

- Авторизоваться на портале.

- Из основного меню перейти в подраздел «Кредиты».

- Отыскать имеющуюся ссуду и отметить вариант проплаты (полный/частичный).

- Оформить онлайн-заявление, указав все необходимые сведения.

- Кликнуть на кнопку «Подтвердить».

- Остается в поле подтверждения внести капчу-код, присланный по СМС, и повторно отметить опцию «Подтвердить».

После одобрения заявки финансы со сберсчета плательщика спишутся автоматически. На последующие после транзакции сутки стоит еще раз зайти на свою страничку и убедиться в закрытии ссуды.

Особенность частичного досрочного погашения займа

Досрочная оплата при различных типах кредитования

При планируемом преждевременном закрытии ссуды следует учитывать особенность графика платежей. К примеру, вопрос, нужно ли выплачивать проценты при аннутитетном графике выплат становится неактуальным по истечению первой половины кредита. Ведь проплата процентов идет именно в первые недели и месяцы займа, затем заемщик погашает уже тело ссуды.

Дифференцированные выплаты

При дифференцированном варианте проплат начет процентовки проводится неравномерно. Учитывается остаток общего долга, поэтому ежемесячно происходит снижение регулярных проплат. Сумма начисляемых процентов непосредственно зависит от величины оставшейся задолженности.

Наиболее эффективным в плане экономической выгоды становится досрочное закрытие займа, оформленного по дифференцированным платежам.

При аннутитетных проплатах плательщик в начале срока кредитования погашает процентную часть, а лишь затем переходит к выплате по основной задолженности. В этой ситуации преждевременное закрытие ссуды выгодно лишь в первой ее половине. Только тогда заемщику удастся снизить сумму начисленной процентовки и, соответственно, уменьшить весь займ.

С наименьшей выгодой происходит досрочного погашения займа по аннутитетным платежам

Отразится ли досрочное погашение на кредитной истории

Конечно, самому заемщику выгодно преждевременно закрывать свои банковские долги, освобождая себя от лишних переплат и кредитных обязательств. Но банк-займодавец данный поступок клиента не считает положительным. По существующим законам, преждевременное погашение ссуды не отразится негативно на кредитной истории, но этот факт обязательно будет отмечен в ней.

А это может негативно повлиять, если клиент решит оформить займ в последующем (причем не только в Сбербанке, но и в иных кредитных организациях). Банки могут просто отказывать в выдаче последующих займов. А если и одобрять ссуду, то на невыгодных условиях для заемщика.

Выводы

Процедура погашения имеющегося кредита ранее положенного срока в Сбербанке достаточно простая и не занимает у плательщика много времени. Причем стоит знать, что данное мероприятие является бесплатным. Но стоит понимать, что не всегда досрочное закрытие займа бывает выгодным. Поэтому подходить к такому решению следует, все тщательно и основательно обдумав.

Если досрочно погасить кредит в сбербанке будет ли перерасчет

поможет определить как изменятся основные характеристики кредита при его досрочном погашении.

Процедура досрочного погашения кредита в Сбербанке зависит от того, какой график платежей был установлен в кредитном договоре: дифференцированные или аннуитетные платежи.

Дифференцированные платежи (сумма к погашению рассчитывается ежемесячно на основании фактического объема задолженности).

Аннуитетные платежи (ежемесячно по графику вы платите одну и ту же сумму). При данном способе погашения процедура немного дольше и выглядит следующим образом:

- На счете, с которого будет производиться погашение, обеспечивается необходимое количество средств.

- В дату платежа по графику подписывается новый график погашения.

Досрочное погашение ипотечных кредитов производится по схеме, описанной для аннуитетных платежей, при этом минимум досрочно погашаемой суммы не установлен, те досрочную уплату можно производить даже небольшими платежами.

Потребительские кредиты также могут быть оплачены досрочно в любой сумме по схемам приведенным ранее. Рассчитать как изменятся параметры кредита Сбербанка при досрочном погашении можно в калькуляторе ниже.

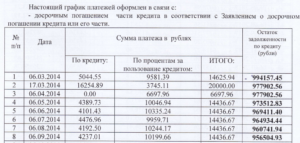

Перерасчет кредита при досрочном погашении

Вы взяли обычный потребительский кредит на сумму в 20 тысяч рублей под 12% годовых.

Это значит, что за каждый месяц будет начисляться 1% от суммы за использование кредита. Это самый просто пример, который можно легко пересчитать и без калькулятора. Если же досрочное погашение было выполнено в другой период, то выполнить пересчеты не должно доставить трудностей.

Еще один пример выполнения расчетов.

Человек взял потребительский кредит в банке на сумму 100 тысяч рублей, график погашения у него аннуитетный, процентная ставка равна 20% и срок действия договора – всего полгода.

Если на третий месяц пользования деньгами он решит полностью его погасить, остаток будет равен 67800 (за вычетом уже выплаченных 32300 рублей).

А поскольку проценты будут начисляться на остаток, то переплата в таком случае будет всего 4167 рублей.

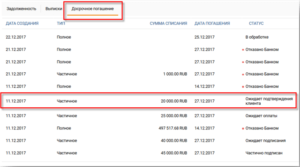

Частично досрочное погашение кредита в Сбербанке

По отзывам клиентов банка нет необходимости заранее подавать заявление, его можно оформить в момент прихода в отделение, если планируете погашать частично досрочным платежом кредит через кассу.

К примеру, взнос делается 30 числа, а частичное досрочное погашение кредита Сбербанка онлайн было произведено 15-го.

В результате происходит следующее: Чтобы избежать подобных неприятностей, эксперты советуют совмещать фактический платеж и досрочное погашение.

В результате уменьшение срока или размера платежа будет производиться по понятной схеме.

- уменьшение суммы кредита, при этом сокращается размер ежемесячного платежа;

- сокращение срока выплат, но размер ежемесячного взноса остается на прежнем уровне.

Вне зависимости от выбранного способа погашения займа сначала необходимо обеспечить наличие на счете достаточной суммы.

Это можно сделать любым удобным способом: При проведении платежа в отделении клиенту нужно: Возможно проведение частичного досрочного погашения кредита в Сбербанке онлайн.

Проконтролировать исполнение платежа можно в Истории операций Сбербанка, там же сохранится квитанция, подтверждающая списание средств. Формула, по которой рассчитывается досрочное погашение, достаточно сложна, поэтому приводить ее нет смысла.

Клиентам необходимо запомнить основные положения: Рассчитать сумму кредита Сбербанка можно с помощью сторонних сервисов, так как сам банк такой возможности не предоставляет, например: Для примерного расчета суммы ежемесячного платежа, которая образуется после досрочного погашения, можно использовать обычный кредитный калькулятор Сбербанка. Вам нужно: Такая операция не гарантирует точности расчетов, однако для предварительных расчетов ее вполне можно использовать.Например, если вы подбираете сумму погашения и планируете, на сколько уменьшится ежемесячная кредитная нагрузка.

Досрочное погашение кредита в Сбербанке

Помимо традиционного обязательного ежемесячного платежа, в Сбербанке существует два варианта досрочного погашения: Для того, что полностью погасить кредит в Сбербанке досрочно, нужно выполнить следующие действия: Узнайте остаток кредита (учитывая сумму неуплаченных процентов за фактический срок пользования кредитом) на дату оплаты Составьте заявление с указанием даты оплаты, суммы и номера счета списания средств Подайте заявление в отделении банка или через систему Сбербанк Онлайн Чтобы не ошибиться в сумме и правильно досрочно погасить кредит, уточните у сотрудника Сбербанка сумму платежа с учетом пересчета процентов. ВАЖНО: обязательно уточните размер платежа на день списания, чтобы не возникало проблем с остатком по кредиту.

Убедитесь, что на указанном в заявлении счете достаточно денежных средств, иначе списание не будет произведено и кредит не будет закрыт своевременно. Отличие состоит лишь в сумму, которую вы укажите в заявлении.

Сумма минимального размера возврата кредита не ограничена. Сбербанк предоставляет своим клиентам удобную возможность для частичного или полного погашения займа через интернет, без необходимости лично посещать офис или отделение банка. Сделать это можно в сервисе Сбербанк Онлайн.

О том, как получить доступ к системе Сбербанк Онлайн и о возможностях личного кабинета читайте в статье http://sber-help.

ru/services/sberbank-online/ Для полной оплаты кредита через интернет вам понадобится выполнить несколько простых действий: Более подробную инструкцию о погашении кредита через Сбербанк онлайн читайте в статье «Как оплатить кредит через Сбербанк Онлайн» В большинстве случаев при оформлении кредита, клиента обязуют оформлять на него страховку для снижения собственных рисков банка. Итак, разберем пошагово процедуру возврата: Обратитесь в страховую компанию или в банк с заявлением о возврате средств.

Заявление установленного образца запросите у сотрудников отделения. Предъявите документы, подтверждающие закрытие кредита, а так же паспорт и кредитный договор. В регламентированный срок дождитесь решения.

В случае положительного решения деньги будут перечислены на реквизиты, указанные в заявлении на возврат части страховки.Будьте внимательны при прочтении договора страхования, возможно в нем указано, что в случае расторжения кредитного договора по инициативе клиента, остаток страховки возврату не подлежит. В таком случае вернуть средства не удастся.

Как погасить кредит досрочно в Сбербанке

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

- сроки, на которые был оформлен займ;

- разновидность кредита;

- вид платежей (дифференцированные или аннуитетные), которыми расплачивается человек;

- процентную ставку;

- наличие страховки.

Погасить займ можно частично. В таком случае есть два варианта для клиента.

- Единоразовое внесение большей суммы платежа, чем банк требует возвращать ежемесячно. Это позволит сократить размер ежемесячного платежа. Но займ не будет закрыт быстрее. При таком варианте можно уменьшить и время погашения кредита, но для этого необходимо посетить банк и подписать новые документы по графику платежей.

- Частичное погашение можно совершить, увеличив размер регулярных платежей. В таком случае график изменяется, ведь общий срок погашения задолженности сокращается. Новые документы клиент подписывает лично.

Какой бы вариант человек не выбрал, он сумеет сэкономить собственные денежные средства, частично или полностью погасив свой займ досрочно.

Для клиентов Сбербанка существует несколько способов погашения задолженности по займу.

- Перевод на расчётный счёт:

- через кассу Сбербанка;

- через любой другой банк;

- через почтовое отделение.

- Пополнение карты, с которой списывается долг по кредиту:

- через «Сбербанк Онлайн»;

- через «Мобильный банк»;

- через банкомат или терминал.

Если у клиента есть карта Сбербанка, то удобнее всего перечислять деньги для погашения кредита через неё (как при ежемесячных платежах, так при досрочной выплате задолженности).

Возврат излишне уплаченных процентов по кредиту при досрочном погашении

при ставке 16% годовых; V = 562,08 – 370 = 192,08 руб. — величина излишне уплаченных процентов.

Рассчитать проценты при досрочном погашении можно и с использованием кредитных онлайн-калькуляторов, имеющих функцию досрочного погашения.

Как вернуть проценты за досрочно погашенный кредит? Для оформления возврата процентов заемщику следует пройти процедуру: Для

Процедура досрочного погашения кредита в Сбербанке

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

Досрочное погашение в Сбербанке бывает двух типов: Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен потребительский кредит или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы. В целом, полное или частичное досрочное погашение долга выполняется в несколько шагов: Но при погашении кредита, необходимость в страховке, которую вы оплатили заранее, отпадает.

По закону эти деньги за страховку можно вернуть.

Обычно возврату подлежит сумма, которая была уплачена за неиспользованный период кредитования. Чтобы вернуть неиспользованную часть страховки, необходимо: Вопрос: можно ли в Сбербанке досрочно погасить ипотеку? Вопрос: может ли банк требовать досрочного погашения кредита?

Вопрос: выгодно ли досрочно гасить кредит в Сбербанке?

Как делается перерасчет кредита при досрочном погашении

Для банковских учреждений невыгодно, если их клиенты досрочно оплачивают кредит — при таких погашениях они теряют свои доходы от процентов от каждого выплаченного ими займа. Как правило, у отдельно взятых банков данная процедура осуществляется на разных условиях.

Обычно согласие идет по умолчанию, но иногда рассмотрение может продлиться около недели.

Перерасчет при частичном досрочном погашении кредита предоставляется на следующий день после внесения платежа. Клиент подходит в банк, и менеджеры предоставляют ему документ в виде обновленного графика платежей.

Вышеуказанная схема является самой распространенной и применяется практически во всех банках. Однако в некоторых банках могут применяться и другие условия: Некоторые банковские учреждения рассчитывают новый график платежей, как только была произведена частичная выплата долга, а не после плановой даты. Новый график предоставляется заранее, до внесения оплаты.

Вступление его в силу все равно начинается после фактического погашения.

Сумма страховки может быть несущественной, если кредит взят на короткий срок (полгода, год), а может стать внушительной, если договор оформлен сроком, к примеру, на 10 лет. Здесь страховая премия составит десятки тысяч.

Сберегательный банк, как один их крупнейших банков в России, предоставляет клиентам перерасчет ссуды при досрочных выплатах.

Итак, совершая перерасчет кредита при досрочном погашении в Сбербанке, можно поменять размер основного остатка долга, а также уменьшить размер процентной ставки по кредиту, вследствие сокращения основной задолженности.

Для того чтобы погасить кредит частично или весь, нужно написать заявление.

В нем указывает сумма, дата платежа и номер счета (или номер договора). При полном погашении все стандартно: нужно убедиться, что договор полностью исполнен.

Для этого банк предоставляет справку о закрытии долга и отсутствии претензий к заемщику. При досрочном погашении в Сбербанке можно получить часть страховой премии. Она формируется исходя из периода, в течение которого будет действовать страховая программа.

В отличие от Сбербанка, это учреждение предлагает кредитору два способа частичного погашения долга — либо за счет уменьшения общего срока, либо за счет уменьшения выплат.

Можно выделить следующие особенности в ВТБ24 для перерасчета кредита при досрочном погашении: В заявлении обязательно должно быть указано дальнейшее условие по кредиту (сокращение сумму; сокращение срока). На сайте ВТБ24 доступен калькулятор, с помощью которого клиенты сами могут онлайн посчитать ориентировочные данные. Заявка должна быть передана не менее чем за день до планируемой оплаты.Досрочно погасить можно в любой день или по графику. Перерасчет не применяется для ипотечных кредитов.

Если досрочно погасить кредит в Сбербанке, будет ли перерасчет?

Еще недавно многие банки вводили частичный мораторий на досрочку или вовсе запрещали гасить займы раньше срока.

Сейчас такие требования редкость, провести досрочное погашение кредита Сбербанка можно в любой день без ограничения по сумме платежа. Единственное, что нужно от заемщика – соблюдать требования кредитора и строго следовать им.

Если досрочно погасить кредит, банк потеряет часть прибыли от вырученных процентов, однако он сможет сразу предложить новую ссуду надежному клиенту.

Варианты погашения займа вне графика

Есть два способа досрочной выплаты кредита Сбербанка, вне зависимости от его вида (ипотека, автокредит, потребительский и пр.). Клиентам доступно частичное погашение задолженности и полное.

Если заемщик желает досрочно внести только часть долга, ему необходимо обратиться в отделение банка с заявлением. В обращении следует указать, какую именно сумму он планирует списать, а затем обеспечить ее наличие на банковском счете.

Та же операция доступна и в персональном кабинете на сайте. В результате раннего погашения займа уменьшится размер ежемесячного платежа, а срок останется прежним.

Все средства, внесенные сверх планового графика, уйдут в погашении основного долга, соответственно переплата по процентам уменьшится.

Если клиент планирует полностью закрыть кредит, ему нужно узнать точный размер задолженности и действовать аналогичным образом. Процентная переплата будет пересчитана в меньшую сторону только за фактическое время пользования кредитом.

Важно! Воспользоваться правом на ранее закрытие кредита можно сразу же после получения займа.

При выдаче ссуды заемщик получает график платежей, в котором указывается планируемая переплата. При каждом досрочном переводе денег она пересчитывается. Чем быстрее вы будете выплачивать задолженность, тем меньше процентов отдадите банку.

Для чего нужно гасить раньше срока?

Основная выгода от досрочного закрытия займа – это уменьшение переплаты за пользование кредитными средствами. Происходит ли перерасчет процентов в Сбербанке? Это один из тех банков, кто готов честно выполнять заявленные условия кредитования.

Процент обязательно будет пересчитан, с клиента не возьмут никаких дополнительных платежей. После досрочного гашения заемщик получит на руки свежий график выплат. Если сравнить его со старым планом возврата долга, станет очевидно, что переплата уменьшилась.

Клиент должен понимать, что все денежные средства, которые он вносит сверх обычного платежа, уходят в погашение самого кредита. По аннуитетным графикам выгоднее всего гасить ссуду в первой части срока, когда основу выплаты оставляют проценты. В таком случае экономия на процентной переплате будет наиболее заметна.

Кредиты с дифференцированными платежами в Сбербанке сейчас не выдаются, но они были распространены несколько лет назад. По ним раннее гашение было наиболее эффективным, клиенты могли сэкономить значительные средства.

Что делать перед погашением займа?

Собираясь провести досрочное погашение ссуды Сбербанка, необходимо уточнить, насколько это выгодно для вас и каков будет новый размер платежа. Иногда, например в конце срока возврата аннуитетного кредита, досрочное гашение не имеет большого смысла. Переплата по нему практически не изменится, а ранее выплаченные проценты банк не вернет.

При полном досрочном закрытии займа следует уточнить необходимую для этого сумму. Если вы ошибетесь и перечислите меньше, в день планового платежа кредит выйдет на просрочку.

На каких условиях осуществляется погашение? Первое, что нужно сделать заемщику для досрочного гашения – уведомить об этом банк. Требуется составить заявление и передать его в любое отделение Сбербанка или оформить заявку через личный кабинет на официальном сайте.

Последний способ наиболее удобен, ведь не нужно посещать банк и ожидать своей очереди на прием к специалисту. Операция проводится в режиме реального времени, нужны только доступ в интернет и компьютер. Как правильно пользоваться сервисом, вам подскажет консультант в офисе Сбербанка. Впоследствии вы будете самостоятельно вносить нужные суммы в погашение займа, не выходя из дома.Обратите внимание! Выбрать можно любой день вне зависимости от плановой даты платежа.

Обратиться в финансовую организацию нужно в тот же день, когда планируется списание. Если денег на счету будет недостаточно, заявка автоматически аннулируется.

Узнаем сколько надо внести

Есть несколько способов узнать точную сумму, необходимую для полного досрочного гашения кредита:

- обратиться к специалисту в офисе Сбербанка;

- позвонить по номеру центра поддержки клиентов, нужно сообщить оператору свои паспортные данные, а если есть карта Сбербанка – озвучить кодовое слово;

- посмотреть в личном кабинете на сайте.

Следует иметь в виду, что сумма для закрытия кредита каждый день меняется. Клиента должна интересовать информация, актуальная на дату внесения денег.

Общий порядок закрытия займа

Процедура закрытия ссуды проходит в несколько этапов. Каждый этап очень важен, поэтому давайте их опишем.

- Клиент узнает точную сумму для окончательного расчета с банком.

- На момент подачи заявки на счету, с которого списываются ежемесячные платежи, должна находиться заявленная сумма.

- Далее нужно отправить в банк заявление на досрочное гашение.

- На следующий день необходимо проверить списание денег и закрытие займа. На аннулирование ссудного счета уходит несколько суток, поэтому в Сбербанк Онлайн и в банковской базе он еще будет числиться как активный. Однако остаток ссудной задолженности должен равняться нулю.

Когда статус займа перейдет в «закрытый» необходимо получить от кредитора справку о выполненных обязательствах. Эта бумага служит подтверждением, что вы вернули банку все заемные средства.

Закрываем кредит через интернет-банк

Интернет-сервис наиболее удобен, потому как информация в нем регулярно обновляется. Для регистрации в личном кабинете нужно иметь кредитную или дебетовую карту Сбербанка. Как правильно провести досрочное списание через интернет?

- После авторизации в системе выберите раздел «Кредиты» и раскройте информацию по нужному займу.

- По ссылке на досрочное гашение станет доступен размер платежа для закрытия кредита. Он актуален только в дату просмотра информации, потому как каждый день начисляются проценты.

- Убедитесь, что денег на карте достаточно для проведения операции.

- Рядом с полем для внесения суммы платежа появится подсказка, она содержит актуальные данные для оплаты кредита.

- Внесите нужный размер кредитного взноса и подтвердите операцию СМС-кодом, пришедшим на ваш телефон.

После проведения платежа появится надпись о его исполнении. Далее следует проверить правильность списания и закрытие кредита. В Сбербанк Онлайн выплаченный заем должен исчезнуть через несколько дней.

Погашение в зависимости от типа выплат

Есть два варианта плановой выплаты задолженности: аннуитетные платежи (одинаковые), дифференцированные выплаты (на уменьшение).

При аннуитетном графике ежемесячный платеж одинаков в течение всего срока займа. Он построен таким образом, что сначала большую долю кредитного взноса составляют проценты, а к концу действия договора преимущественно платится сам долг. Ввиду того, что подавляющая часть займов Сбербанка выдается по аннуитетному графику, следует остановиться именно на нем.

Интересно! Выгодно проводить досрочное гашение займа в первой половине срока, процентная переплата будет меньше.

Если совершать досрочное списание в конце срока выплаты кредита, существенного изменения размера платежа не последует. Однако таким образом можно быстрее избавиться от обязательств перед банком.

Дифференцированные платежи Сбербанк уже не оформляет, но есть старые кредиты, выданные по такой схеме. По ним кредитный долг разбит на одинаковые части по числу месяцев выплаты.

Проценты считаются на остаток задолженности, а размер платежа постепенно уменьшается.

Как будут начисляться проценты при досрочном гашении дифференцированного кредита? Это тот случай, когда быстрая выплата займа очень выгодна для клиента, потому как проценты начисляются каждый день на сумму оставшейся задолженности. Чем быстрее заемщик выплачивает долг, тем меньше денег он переплатит банку.

Что будет с КИ?

Раннее гашение кредитов выгодно для заемщика. Сбербанку такое условие договора не приносит прямой выгоды, но повышает лояльность клиентов.

Практика показывает, что большинство людей, выплативших долг, снова обращаются за ссудой в тот же банк. В бюро кредитных историй факт быстрого возврата долга не отображается.

Лишь появляется запись о том, что заем выплачен без просрочки, что положительно сказывается на банковской истории клиента, повышает его кредитный рейтинг.

Досрочная выплата кредита Сбербанка обычно не вызывает трудностей. У банка есть сервисы для удаленного совершения подобных операций. Времена, когда нужно было каждый раз посещать отделение и ждать очереди в кассу, прошли.

Теперь погашение займа раньше положенного срока можно провести в режиме реального времени, а в банк прийти только за официальной справкой.Досрочное закрытие кредита всегда выгодно для клиента, даже если пересчет процентов будет незначителен.

Возврат процентов в Сбербанке при досрочном погашении кредита

Каждое финансовое учреждение оставляет за собой право, возвращать или нет, процентную ставку, заёмщику при досрочном погашении кредита. Данный пункт в обязательном порядке должен быть прописан в договоре.

Как проводится возврат процентов в Сбербанке при досрочном погашении кредита

Сбербанк в данном плане всегда лояльно относился к своим клиентам, поэтому возможность вернуть часть переплаченных средств имеется, при соблюдении определенных процедур. Также, что компенсация за переплату возможна только при некоторых видах кредитования:

- Ипотека;

- Покупка авто в кредит;

- Потребительский кредит на собственные нужды или бытовую технику;

- Потребительский кредит наличными.

Проценты за пользование деньгами банка в случае с кредитными картами и их преждевременный возврат, начисляются автоматически.

Касательно потребительских рассрочек на бытовую технику, путешествия и обучение, оформленных при содействии сторонних организаций (супермаркеты, турфирмы) банк не производит наценку на данный продукт/услугу и получает дивиденды непосредственно от продавца. Соответственно процентов нет и при досрочном погашении рассрочки, банк вам ничего не должен.

Поэтому нужно внимательно читать договор, в нем (в таблице, где расписаны сумма и дата погашения) третьим столбцом указываются проценты. Стоит отметить также, чем дольше срок кредитования, тем выше переплата и меньший возврат в случае досрочного погашения.

Как пересчитываются проценты после досрочного закрытия договора?

Процентная ставка, это те деньги, которые банк изымает с вас за пользованием его деньгами. Если кредитный договор составлен по схеме аннуитета, конечная сумма включает банковскую надбавку в полном объеме, за весь срок кредита. При досрочном погашении возможно провести перерасчет и переплата будет возвращена клиенту.

Досрочное погашение кредита в Сбербанке, возврат процентов, условия

Стоит сразу же отметить, что процедура перерасчета процентов происходит непосредственно в филиале банка, где оформлялся заём.

Для этого нужно в обязательном порядке кроме документов, удостоверяющих личность иметь при себе кредитный договор и оплаченные по нему квитанции.

Естественно у банка имеется эта вся информация, но лучше перестраховаться и быть готовым предоставить доказательства того, что кредит закрыт.

Когда можно обратиться за возвратом процентов?

Для клиентов Сбербанка, у которых открыт счет и имеется дебетовая карта банка имеет смысл обратиться за возвратом процентов, даже в том, случае, когда сумма невелика. После решения всех вопросов с документацией, средства просто переведут на счет.

Если человек пользовался только кредитом, но карты банка у него нет, имеет смысл предварительно просчитать настолько ли велика переплата, чтобы тратить на ее возврат свое время и время банковских сотрудников.

Обязательно нужно обращаться за возвратом процентов при досрочном погашении крупных кредитов (ипотека, авто кредит).

Как осуществляется процедура возврата процентов?

При наличии всех квитанций и паспорта, нужно прийти в филиал Сбербанка и написать заявление, о желании вернуть процентную ставку по досрочно погашенному договору номер такой-то. Лучше всего сделать это за 30 дней до последнего взноса и закрытия долговых обязательств. После проведения выплат нужно обратиться к менеджеру банка за справкой о погашении кредита.

Пересчитываются ли проценты при досрочных выплатах

Также может понадобится повторное составление заявления, подобные нюансы можно уточнить у менеджера. В течении короткого периода времени деньги можно будет получить на карту/счет или наличными на кассе, это зависит от вашего желания. Методы выплаты желательно также указать в заявлении.

Иногда процесс возврата процентов может затянутся. В случае неудовлетворения заявления, клиент имеет полное право обратиться в суд. После удовлетворения жалобы, банк также оплачивает все судебные издержки.

В редких случаях банковское учреждение отказывается принимать заявление о возврате процентов. Это является прямым нарушением закона, поэтому с данной проблемой также стоит пойти в суд.

Несмотря на то, что рассмотрение дела может занять ни один месяц, средства клиенту компенсируют с учетом задержки и морального ущерба.

Чтобы подобных неприятных ситуаций не случалось, старайтесь пользоваться услугами, проверенных и популярных у населения банков.