Что такое внеоборотные активы в бухгалтерском учете

Содержание

Внеоборотные активы: что это такое, как учитывать и анализировать

Внеоборотные активы – это средства производства и источники экономических выгод, которые обеспечивают работу компании. Читайте, какие есть виды активов, как их учитывать и по каким экономическим показателям отслеживать их состояние.

Используйте пошаговые руководства:

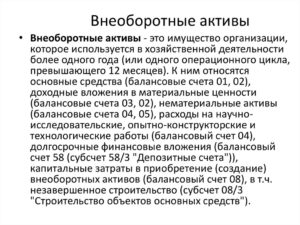

Внеоборотные активы – это имущество, используемое в течение срока, превосходящего один производственный цикл. У непроизводственных предприятий к ним относятся активы, длительность использования которых более 12 месяцев.

Чем оборотные активы отличаются от внеоборотных

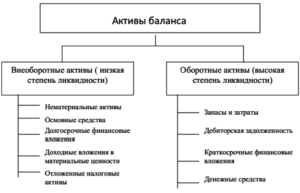

Активы – это имущество, которым владеет предприятие на праве собственности. По длительности использования они подразделяются на оборотные и внеоборотные. Разница в том, что внеоборотные активы, как правило, низколиквидны. Для того чтобы их продать требуется гораздо больше времени и трудозатрат, чем для реализации оборотных.

Внеоборотные активы предприятия – это средства производства, в отличие от оборотных.

Скачайте и возьмите в работу:

Положение об управлении активами

Чем поможет: ужесточить контроль над активами компании, повысить точность их учета, а также упростить подготовку отчетности по ним. В документе приводится детальная классификация оборотных и внеоборотных активов, раскрывается порядок их формирования и учета.

Порядок приобретения и принятия к учету основных средств

Чем поможет: содержит порядок приобретения и принятия к учету основных средств, а также правила взаимодействия между ответственными сотрудниками в процессе оформления актов и других первичных документов.

Виды внеоборотных активов

Что относится к внеоборотным активам? Это:

- нематериальные активы – музыкальные произведения и товарные знаки;

- финансовые внеоборотные активы в частности относится дебиторская задолженность компании, срок погашения которой превосходит 1 год;

- доходные вложения в материальные ценности. Пример – предоставленные на длительный срок процентные займы и вклады в уставные капиталы дочерних компаний.

- незавершенное капитальное строительство,

- прочие виды.

По сферам применения активы можно подразделить на:

- операционные – применяемые в качестве средств производства;

- инвестиционные – связаны с процессом долгосрочного инвестирования;

- непрофильные – не имеющие отношения к основной коммерческой деятельности компании.

Отражение в балансе

Внеоборотные активы предприятия отображаются в бухгалтерском балансе по строкам 1110–1170. Итоговая, суммарная величина показывается по строке 1100. Чтобы определить их среднегодовую стоимость, необходимо сложить значения строки баланса 1100 на начало года и на конец года и далее разделить вышеуказанную сумму на два.

Среднегодовая стоимость внеоборотных активов = (1100 строка баланса на начало года + 1100 строка баланса на конец года) / 2

Рентабельность внеоборотных активов

Основной характеристикой внеоборотных активов является их рентабельность. Она представляет собой частное от деления прибыли до налогообложения за год на среднегодовую стоимость внеоборотных активов и рассчитывается следующим образом:

Рвн = строка 2400 отчета о финансовых результатах / ((строка 1100 баланса на начало года + строка 1100 баланса на конец года) / 2) * 100%

Пример расчета

Фабрика на конец года получила прибыль в размере 2350 тыс. руб.

Стоимость внеоборотных активов на начало года – 3210 тыс. руб., а на конец года – 2864 тыс. руб.

Рентабельность оборотных активов равна:

2350 / ((3210+2864) / 2) * 100% = 77%Результат расчета показывает, что каждый рубль внеоборотных активов приносит 77 копеек прибыли.

Коэффициент соотношения оборотных и внеоборотных активов

Коэффициент характеризует уровень обеспеченности предприятия. Фактически он показывает, сколько внеоборотных активов приходится на 1 рубль оборотных.

Коэффициент соотношения оборотных и внеоборотных активов = Строки 1200 бухгалтерского баланса / Строка 1100

Пример

Обратимся к предыдущему примеру и предположим, что стоимость оборотных активов составила на конец года 1119 тыс. руб.

Коэффициент соотношения внеоборотных и оборотных активов на конец года равен: 1119 / 2864 = 0,39.

Коэффициенты поступления, выбытия и обновления

Чтобы охарактеризовать изменение количества оборотных активов предприятия во времени, используются три показателя – коэффициент поступления, выбытия и обновления.

Коэффициент поступления = Стоимость вновь поступивших активов за период / Общую стоимость активов на конец рассматриваемого периода

Коэффициент выбытия = Стоимость активов, выбывших за определенный период / Суммарную стоимость активов на начало периода

Коэффициент обновления = (Поступившие – выбывшие активы) / Общую стоимость активов

Внеоборотные активы в бухгалтерском учете

Что такое внеоборотные активы в бухгалтерском учете? Они представлены в учете в качестве инвентарных объектов, их количественные и стоимостные характеристики отображаются на специальных счетах.

Счет 01 используется для учета основных средств.

Нематериальные активы учитываются отдельно – на счете 04.

Вложения в материальные ценности – на специальном счете 03.

Амортизация всех внеоборотных активов, кроме нематериальных, учитывается на счете 02. Для амортизации НМА выделен отдельный счет – 05.

Поступление финансовых активов отражается на счете 58.

Различные виды финансовых вложений учитываются на отдельных, специально выделенных субсчетах.

При вводе внеоборотных активов в эксплуатацию их учитывают по первоначальной стоимости, которая представляет собой сумму расходов на приобретение актива и доведение его до состояния, пригодного к использованию. При этом затраты на создание (приобретение) аккумулируются на специальном счете 08 – «Вложения во необоротные активы».

Задайте свой вопрос экспертам «Системы Финансовый директор»

Справочник Бухгалтера

Внеоборотные активы — активы, которые предназначены к использованию в течение длительного срока (более 12 месяцев).

К внеоборотным активам относятся: Нематериальные активы, Результаты исследований и разработок, Нематериальные поисковые активы, Материальные поисковые активы, Основные средства и т.д.

Термин «Внеоборотные активы» на английском языке — long-term assets.

Комментарий

Все активы в бухгалтерском учете подразделяются на оборотные и внеоборотные. Нормативные документы не определяют значение этих терминов, но определяют список активов, которые в них включаются.

Из списка внеоборотных активов можно сделать вывод, что к внеоборотным относятся активы, предназначенные для использования в течение длительного времени, т.е.

срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Все остальные активы относятся к оборотным.

Подразделение на эти две категории имущества важно с экономической точки зрения. Так, оборотные активы можно быстро перевести в денежные средства. Чем больше доля оборотных активов, тем выше ликвидность организации.

Внеоборотные активы в бухгалтерском балансе

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

| АКТИВI. Внеоборотные активы | |

| Нематериальные активы | 1110 |

| Результаты исследований и разработок | 1120 |

| Нематериальные поисковые активы | 1130 |

| Материальные поисковые активы | 1140 |

| Основные средства | 1150 |

| Доходные вложения в материальные ценности | 1160 |

| Финансовые вложения | 1170 |

| Отложенные налоговые активы | 1180 |

| Прочие внеоборотные активы | 1190 |

| Итого по разделу I | 1100 |

| II. Оборотные активы | |

| Запасы | 1210 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| Дебиторская задолженность | 1230 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

| Денежные средства и денежные эквиваленты | 1250 |

| Прочие оборотные активы | 1260 |

| Итого по разделу II | 1200 |

| Баланс | 1600 |

К внеоборотным активам относятся:

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму: а) сооружения (система трубопроводов и т.д.); б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.); в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

Внеоборотные активы в бухбалансе

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).

Бухгалтерский учет внеоборотных активов

Прочие внеоборотные активы в балансе это

Каждый субъект предпринимательства имеет в своем распоряжении определенное количество активов. Анализ объема, структуры и состояния активов позволяет определить финансовую устойчивость компании и её рыночную стоимость. Под термином «активы» следует понимать имущество компании, включая финансовые средства и нематериальные ценности.

Довольно часто можно услышать о термине «совокупное число активов». Этот термин используется для описания общего имущества компании, использующегося для получения дохода. Все имущество компании можно разделить на несколько категорий, которые указываются в разных разделах баланса и финансовой отчетности.

В данной статье мы предлагаем рассмотреть вопрос, что такое внеоборотные активы и каково их предназначение.

Прочие оборотные активы в балансе — это экономические ресурсы компании, не подлежащие отражению в основных строках отчета 2-го раздела

Что такое активы

Как уже было сказано выше, активы предприятия — это материальные и нематериальные ценности компании. Термин «чистые активы» обозначает собственный капитал, который является разницей между денежными обязательствами компании и активами.

Важно обратить внимание, что величина активов оказывает существенное влияние на размер налогообложения. Существует несколько специальных режимов налогообложения, выбор которых позволяет устранить влияние активов на размер налогооблагаемой базы.

Следует обратить внимание на то, что бухгалтеру компании все равно необходимо вести учет материальных и нематериальных ценностей компании, которые указываются в балансе. Данный шаг необходим для того, чтобы иметь возможность перейти на общий режим уплаты налогов.

Все имущественные ценности компании можно разделить на две группы: внеоборотные и оборотные активы.

К оборотным фондам относят то имущество, что используются компанией в течение одного производственного цикла. Расходы на приобретение данного имущества перекрываются благодаря реализации готовой продукции.

В категорию оборотных активов входят производственное сырье, финансовые средства, хранящиеся на расчетном счете, краткосрочные инвестиции и расходные материалы. Внеоборотные активы – это то имущество, что используется компанией в течение длительного отрезка времени.

Как правило, срок окупаемости таких активов составляет более года. Важно обратить внимание, что данное имущество переносит свою цену в реализующуюся продукцию только частично.Внеоборотный фонд компании имеет большое значение в расчетах значения налогооблагаемой базы. Данный вид имущества отражается в финансовой отчетности. Внеоборотные активы предприятия – это своеобразный комплекс, состоящий из следующих фондов:

- финансовые;

- основные средства;

- нематериальные;

- прочие внеоборотные фонды.

Разновидности внеоборотных активов

Для начала давайте рассмотрим финансовый вид активов. К данному типу внутренних фондов относятся долгосрочные инвестиции, которые подразделяются на несколько основных групп.

В первую группу входят депозитные сертификации и облигации, имеющие длительный срок погашения.

Данный вид инвестиций используется с целью распределения свободных финансовых средств в различные проекты, для получения дохода, в процентном соотношении к сумме вложения.

Ценные бумаги, приобретенные в ООО, ОАО и ЗАО и других организациях. Одной из целей данного приобретения является получение контроля над сторонними компаниями.

Приобретенные ценные бумаги приносят прибыль за счет дивидендных выплат. Нередко, предприниматели идут на такой шаг для того, чтобы получить контроль над процессом поставки производственного сырья.

Помимо этого, приобретение акций ООО позволяет наладить собственную систему сбыта готовой продукции.

Внеоборотные активы — это основные средства, которые служат компании больше года и способны приносить ей доходы

Также к этой статье относятся различные займы и кредиты, выданные сторонними компаниями. Финансовые обязательства позволяют получить не только доход, но и увеличить финансовое благополучие компании за счет повышения производственной мощности.

Прочие внеоборотные активы включают в себя издержки предпринимателя, связанные с организацией бизнеса. Одним из примеров данной статьи расходов являются траты на подготовку документов, передаваемых ФНС для регистрации компании.

Как правило, данный вид расходов вносится в уставной фонд компании. Важно обратить внимание, что некоторые фонды из данной категории не отражаются в балансе. К таким фондам можно отнести авторские права и деловую репутацию компании.

Прочие внеоборотные активы в балансе – это производственные издержки, что отображаются в строке под номером 1190. Важно обратить внимание на то, что данные расходы должны соответствовать ряду строгих критериев. В первую очередь, их срок обращения должен составлять более одного года. Во-вторых, данные издержки не должны относиться к другим классификациям.

Материальные и внеоборотные активы образуют основной фонд компании. К данной группе относятся недвижимость, находящаяся в собственности компании, а также земельные участки.

К данной статье можно причислить производственную технику, транспортные средства, мебель, инвентарь и другие материальные ценности, которые используются более одного года. Также в категорию основных средств компании входят имущественные ценности компании, переданные в долгосрочную аренду.

Важно обратить внимание на то, что к данной категории относятся лишь те объекты, что имеют определенную стоимость. Помимо этого, их стоимость должна быть не менее десяти тысяч рублей.

Предметы со стоимостью менее 10 000 рублей входят в категорию «малоценного» имущества. Подобные активы учитываются в строке баланса как оборотный фонд, имеющий вид материального запаса.

Также следует отдельно упомянуть о том, что при расчете стоимости земельных участков учитывается цена согласно кадастру или заключенному договору на их покупку.

Расчет стоимости зданий и строительных сооружений основывается на стоимости строительных работ или цене приобретения данных объектов.Нематериальные внеоборотные активы — это активы, стоимость которых сложно определить. На этом разделе баланса следует остановиться более подробно, из-за ширины данной группы. К данной строке можно причислить:

- Право на использование земельного участка.

- Лицензию на выпуск определенного типа продукции или оказание услуг.

- Программное обеспечение (В том случае, если программное обеспечение разработано сторонним специалистом, следует учитывать стоимость приобретения ПО).

- Товарные знаки и другие патенты.

Также следует сказать о том, что расходы, связанные с проведением научных исследований, подготовкой кадров и созданием производственных образцов — не относятся к рассматриваемой категории.

Данные траты должны быть включены в отчетность за тот временной отрезок, в течение которого были понесены расходы компанией. Важно обратить внимание на то, что процесс постановки на учет подобных расходов имеет множество тонкостей и нюансов.

Довольно часто контролирующие органы задают вопросы, посвященные цене купленных товарных знаков и патентов.

В состав активов, относимых к внеоборотным, включаются активы, которые длительно используются в деятельности хозяйствующего субъекта

Патенты имеют четко установленный срок действия, на протяжении которого осуществляется его защита. Как правило, данный срок приравнивается к двадцати годам.

Стоимость патента прямо пропорциональна его возрасту. Это означает, что патенты, зарегистрированные более десяти лет назад, имеют невысокую стоимость в сравнении с новыми. На стоимость патента также влияет уровень его известности.

Чаще всего данное обстоятельство наблюдается в фармацевтической сфере.

Отдельно следует выделить охраняемые объекты интеллектуальной собственности – ноу-хау. Ноу-хау или секрет производства имеет безграничный срок действия и часто становится объектом промышленного шпионажа.

Как показывает практика, ноу-хау значительно надежнее патента, благодаря трудному процессу воспроизведения подобной продукции.

Для примера разберем ситуацию, в которой компания разработала собственную методику изготовления полиэтилена.

Данная технология должна быть запатентована. Однако сам продукт, изготовленный по новому методу, не имеет отличия от тех изделий, что изготавливаются по общепринятой методике. Это позволяют конкурирующим производителям использовать описание методики в своих целях. Важно обратить внимание, что данный процесс невозможно контролировать.

Наличие ноу-хау в патенте позволяет изъять часть важной информации из общего доступа, благодаря данному шагу, конкурирующие производители не смогут воспроизвести продукцию, что в несколько раз увеличит цену самого патента.

Определение стоимости внеоборотных фондов

В разговоре о том, что такое внеоборотные активы, что к ним относится и как определить их стоимость, необходимо уделить особое внимание последнему вопросу. Как правило, стоимость данных фондов изменяется под воздействием различных факторов.

Среди внутренних факторов следует выделить влияние амортизационных расходов и реконструкции объектов. Внешних факторов значительно больше и далеко не все из них можно учесть во время анализа. Для примера представим предприятие, имеющее в собственности земельный участок.

Развитие инфраструктуры города может привести к увеличению стоимости данного актива за счет строительства поблизости новых дорог, веток метро и других объектов.

Внеоборотные активы используются в хозяйственной деятельности длительное время, т.е. более одного года

Балансовая цена данных фондов обесценивается за счет увеличения уровня инфляции. В этом случае, предпринимателю необходимо произвести переоценку стоимости внеоборотных средств.

Переоценка внеоборотных активов в балансе – это сложная процедура, где потребуется учитывать все внешние факторы, которые могут оказать влияние на стоимость объекта.

Следует отметить, что проведение подобной процедуры может привести как к увеличению, так и к уменьшению стоимости объектов. В качестве примера можно привести стоимость на компьютерную технику.

Благодаря техническому прогрессу появляются новые модели, что приводит к снижению стоимости устаревших изделий. Это означает, что стоимость техники может упасть до нуля задолго до окончания амортизационного срока.Проводить данный процесс рекомендуется не чаще, чем один раз в течение двенадцати месяцев. Согласно установленным правилам, переоценка основных средств проводится ближе к окончанию отчетного года.

В том случае, если стоимость активов увеличивается, в финансовой отчетности делается отметка о дооценке.

Важно обратить внимание на то, что в случае продажи этого объекта, полученная сумма не отражается на величине налогооблагаемой базы.

Бухгалтерский баланс: Раздел I. Внеоборотные активы — Бух учет

Бухгалтерский баланс – это главнейший отчет о финансовом состоянии организации на определенный момент времени. Является основным источником информации для всех видов пользователей.

Баланс представляет собой двухстороннюю таблицу: левая называется “Актив”, правая “Пассив”. Формы бухгалтерского баланса разрабатывает Минфин России, последняя была утверждена приказом Минфина России от 2 июля 2010 г. № 66н.

Активы

Активы (от слова «активный») – это то, чем организация владеет, его имущество (отвечает на вопрос «что это?»).

Имущество организации в зависимости от состава и функций разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал). Каждая группа включает в себя статьи баланса – отдельные строки баланса.

Бухгалтерский баланс: Раздел I. Внеоборотные активы

Внеоборотные активы включают в себя статьи:

- нематериальные активы,

- результаты исследований и разработок,

- нематериальные поисковые активы,

- материальные поисковые активы,

- основные средства,

- доходные вложения в материальные ценности,

- финансовые вложения,

- отложенные налоговые активы (ОНА),

- прочие внеоборотные активы.

Рассмотрим каждую статью подробнее:

Нематериальные активы (НМА)

Регламентирует ПБУ 14/2007 «Учет нематериальных активов»

Нематериальный актив – это объект долгосрочного пользования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Объект не имеет материально-вещественной формы, но его фактическая стоимость может быть установлена, он должен приносить доход.

Организация должна иметь право на такой объект и иметь надлежаще оформленные документы: патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и другие.

К НМА относятся:

- произведения науки, литературы и искусства;

- программы для электронных вычислительных машин;

- изобретения;

- полезные модели;

- селекционные достижения;

- секреты производства (ноу-хау);

- товарные знаки и знаки обслуживания;

- деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Результаты исследований и разработок

Регламентирует ПБУ 17/02 «Учет расходов на НИОКР»

Результаты исследований и разработок – в этой статье отражаются расходы на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

В составе расходов на НИОКР принимаются во внимание работы:

- по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством порядке;

- по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Нематериальные поисковые активы

Регламентирует ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»

К нематериальным поисковым активам относятся:

- право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

- информация, полученная в результате топографических, геологических и геофизических исследований;

- результаты разведочного бурения;

- результаты отбора образцов;

- иная геологическая информация о недрах;

- оценка коммерческой целесообразности добычи.

Материальные поисковые активы

Регламентирует ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»

Материальные поисковые активы – это используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых:

- сооружения (система трубопроводов и т.д.);

- оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

- транспортные средства.

Регламентирует ПБУ 6/01 «Учет основных средств»

Основные средства – это объекты, способные приносить доход, используемые в течении длительного времени (свыше 12 месяцев) и предназначенные для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации.

К основным средствам относятся:

- 3дания, сооружения,

- рабочие и силовые машины и оборудование,

- измерительные и регулирующие приборы и устройства,

- вычислительная техника,

- транспортные средства,

- инструмент, производственный и хозяйственный инвентарь и принадлежности,

- рабочий, продуктивный и племенной скот,

- многолетние насаждения,

- внутрихозяйственные дороги и прочие соответствующие объекты,

- капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

- капитальные вложения в арендованные объекты основных средств;

- земельные участки,

- объекты природопользования (вода, недра и другие природные ресурсы).

Доходные вложения в материальные ценности

Регламентирует ПБУ 6/01 «Учет основных средств»

Доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Финансовые вложения

Регламентирует ПБУ 19/02 «Учет финансовых вложений»

Обратите внимание, статья “Финансовые вложения” есть и в разделе “Внеоборотные активы” и в разделе “Оборотные активы”. Раньше, в старой форме баланса они были указаны более понятно : “Долгосрочные финансовые вложения” и “Краткосрочные финансовые вложения”. Смысл статей остался прежним, только названия стали короче.

Финансовые вложения – это:

- государственные и муниципальные ценные бумаги,

- ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы,

- депозитные вклады в кредитных организациях, д

- дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

- вклады организации-товарища по договору простого товарищества.

Финансовые вложения, указываемые в разделе I баланса — долгосрочные, срок обращения (погашения) которых превышает 12 месяцев.

Отложенные налоговые активы (ОНА)

Регламентирует ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Отложенные налоговые активы (ОНА) — часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Прочие внеоборотные активы

Прочие внеоборотные активы – это активы, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса:

- оборудование, требующее монтажа — оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования;

- вложения во внеоборотные активы организации — затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР;

- расходы, относящиеся к будущим отчетным периодам — например, расходы на освоение природных ресурсов, разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации;

- стоимость многолетних насаждений, не достигших эксплуатационного возраста;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

В следующей статье читайте, что входит в раздел II “Оборотные активы” бухгалтерского баланса.

Бизнес и учет

Что такое внеоборотные активы в бухгалтерском учете

Каждое предприятие располагает оборотными и внеоборотными активами. В отличие от оборотных, т. е. участвующих в обороте средств, из которых изготавливается продукция компании, внеоборотные содействуют процессу выпуска, либо полностью его обеспечивают.

Например, продукт производится на станке с программным обеспечением, который находится в помещении цеха, расположенного, в свою очередь, в здании заводского корпуса.

Все они – и программа, и станок, и цех, и здание завода являются внеоборотными активами и делают возможным производство продукции. Поговорим о них более подробно.

Понятие внеоборотных активов

Итак, внеоборотные активы предприятия – это имущество, обеспечивающее процесс производства на протяжении длительного срока, либо использующееся для получения доходов.

Срок службы этих активов составляет более 1 года, а представлены весьма разнообразным по составу имуществом. Все они сгруппированы в первом разделе актива баланса.

Кратко охарактеризуем каждую категорию активов, объединенных определением внеоборотные и занимающим определенную балансовую строку.

Структура внеоборотных активов

К подобному имуществу относят:

- Стр. 1110 Нематериальные активы (НМА), т. е. неовеществленное имущество (например, программные продукты, товарные марки, репутация компании и др.);

- Стр. 1150 Основные средства (ОС) – здания, помещения, оборудование, станки, транспортные средства и др.;

- Стр. 1160 Доходные вложения (ДВ) в ценности – основные фонды, предоставляемые в аренду, лизинг, сдаваемые в прокат с целью получения дохода;

- Стр. 1170 Финансовые вложения (ФВ) – вклады в акции, ценные бумаги, уставные капиталы сторонних компаний, предполагающие получение дивидендов в будущем;

- Стр. 1180 Отложенные налоговые активы (ОНА) – доля отложенного налога на прибыль (ННП), которая впоследствии позволит уменьшить ННП;

- Стр. 1190 Прочие активы с признаками внеоборотных.

Классификация внеоборотных активов

Активы классифицируются согласно:

- функциональной принадлежности. Например, ОС, как средства труда используются многократно, постепенно перенося собственную стоимость в произведенный продукт;

- видам деятельности, в которой используются:

- операционной, т.е. непосредственно в основном производстве;

- инвестиционной, т. е. сформировавшиеся как итог процесса инвестирования;

- непроизводственной, т. е. используемые для удовлетворения социальных нужд персонала;

- характеру владения – собственные или арендованные.

Особенности операционных внеоборотных активов

Представляющие наибольший интерес для хозяйствующих субъектов, операционные внеоборотные активы в производственном процессе характеризуются следующими качествами:

- они практически не подвержены инфляции, т. е. защищены от ее влияния;

- имеют минимальный риск коммерческих потерь;

- стабильно обеспечивают получение прибыли;

- дают возможность расширить объем производства за счет созданных резервов при подъеме конъюнктуры рынка.

Наряду с этими свойствами, им присущи и недостатки, выражающиеся в таких проявлениях:

- управление внеоборотными активами – трудный процесс, поскольку они не изменяются структурно, и падение спроса на выпускаемый продукт может спровоцировать снижения срока службы ОС, если вовремя не перепрофилировать производство;

- подвержены моральному износу, особенно в период быстрого развития новых технологий;

- считаются низколиквидным имуществом, так как не может быть быстро реализовано, чтобы послужить средством платежа.

Бухучет достоверно отражает информацию об этих активах, аккумулируя сведения в финансовой отчетности. Единицей учета ОС и НМА является инвентарный объект.

Например, объектом ОС признается отдельный или укомплектованный необходимыми приспособлениями предмет, предназначенный для определенных функций или выполнения работы.

Объектом же НМА считается право владения предметом интеллектуальной собственности.

Для обобщения учетной информации об ОС используется счет 01. Имущество, приобретенное для сдачи в аренду или прокат, т. е. используемое в качестве доходных вложений, учитывается на счете 03. Сведения о НМА генерируются на счете 04. По всем этим балансовым счетам ведется аналитический учет, обеспечивающий возможность получения оперативной информации о наличии и движении этих активов.

Все поступающие объекты ОС и НМА принимаются к учету по первоначальной стоимости в зависимости от способа приобретения. Бухгалтерские проводки:

| Операции | Д/т | К/т |

| Покупка | ||

| Приобретен актив у поставщика | 08 | 60 |

| НДС по приобретенному активу | 19 | 60 |

| Оплата счета | 60 | 51 |

| Ввод в эксплуатацию | 01, 03, 04 | 08 |

| НДС зачтен | 68 | 19 |

| Изготовление ОС хозспособом | ||

| Объединение затрат на изготовление объекта | 08 | 10, 70, 69, 76, 02 |

| Принятие к учету | 01 | 08 |

| Вклад в уставной фонд | ||

| Объявлен УК | 75 | 80 |

| Отражено вложение ОС в состав УК | 08 | 75 |

| Ввод в эксплуатацию | 01(04) | 08 |

| Безвозмездное получение | ||

| Безвозмездно поступил объект | 08 | 98 |

| Затраты на доставку включены в стоимость объекта | 08 | 60 |

| Объект принят к учету | 01 | 08 |

ОС и НМА изнашиваются в процессе эксплуатации и начислением амортизации переносят свою стоимость на готовый продукт. Способы ее начисления компания выбирает самостоятельно и закрепляет в учетной политике. Не начисляется износ по объектам природопользования, участкам земли, музейным коллекциям и предметам.

Суммы начисленной амортизации по ОС и НМА аккумулируются на отдельных счетах:

- по ОС на счете 02;

- по НМА на счете 05.

Проводки: Д/т 20, 23, 25, 26, 29 – К/т 02, 05

Учет внеоборотных активов – основная база для анализа состояния предприятия.

Например, увеличение внеоборотных активов свидетельствует о наращивании производственных мощностей и инвестиционных вливаний, что считается позитивным показателем, способным в перспективе принести доход.

А вот об упадке дел в компании и снижении ликвидности говорит уменьшение внеоборотных активов. Следовательно, рассчитывать на прибыль предприятию пока не приходится, наоборот, могут потребоваться немалые вложения.

Скорректированные внеоборотные активы: формула

Проводя анализ состояния компании, экономист рассчитывает целый ряд значений по различным показателям, том числе вычисляет скорректированные внеоборотные активы. Для расчета скорректированного показателя производят суммирование значений на отчетную дату:

- НМА за минусом показателя деловой репутации;

- ОС за минусом капитальных затрат, израсходованных на арендуемые ОС;

- Капвложения на незавершенное производство (кроме затрат на арендованные ОС);

- Значение ДВ по балансу;

- Долгосрочные финансовые вложения по балансу;

- Показатель прочих активов, приравненных к внеоборотным.

Если арендуемых объектов в компании не имеется, то можно вычислить скорректированные внеоборотные активы в балансе сложением строк: стр. 1110 + стр. 1150 + стр. 1160 + стр. 1170 + стр.1190.

Суть расчета – вычленить величину активов, работающих в предприятии, не учитывая при этом затраты, направленные на содержание не собственных, а арендованных ОС и стоимостное выражение деловой репутации.

Внеоборотные активы

Внеоборотные активы — активы, которые предназначены к использованию в течение длительного срока (более 12 месяцев).

К внеоборотным активам относятся: Нематериальные активы, Результаты исследований и разработок, Нематериальные поисковые активы, Материальные поисковые активы, Основные средства и т.д.

Термин «Внеоборотные активы» на английском языке — long-term assets.

Внеоборотные активы в балансе

Нормативные документы не определяют значение этих терминов, но определяют список активов, которые в них включаются.

Из списка внеоборотных активов можно сделать вывод, что к внеоборотным относятся активы, предназначенные для использования в течение длительного времени, т.е.

срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Все остальные активы относятся к оборотным.

Подразделение на эти две категории имущества важно с экономической точки зрения. Так, оборотные активы можно быстро перевести в денежные средства. Чем больше доля оборотных активов, тем выше ликвидность организации.

Внеоборотные активы в бухгалтерском балансе

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

АКТИВ I. Внеоборотные активы | |

Нематериальные активы | 1110 |

Результаты исследований и разработок | 1120 |

Нематериальные поисковые активы | 1130 |

Материальные поисковые активы | 1140 |

Основные средства | 1150 |

Доходные вложения в материальные ценности | 1160 |

Финансовые вложения | 1170 |

Отложенные налоговые активы | 1180 |

Прочие внеоборотные активы | 1190 |

Итого по разделу I | 1100 |

II. Оборотные активы | |

Запасы | 1210 |

Налог на добавленную стоимость по приобретенным ценностям | 1220 |

Дебиторская задолженность | 1230 |

Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

Денежные средства и денежные эквиваленты | 1250 |

Прочие оборотные активы | 1260 |

Итого по разделу II | 1200 |

Баланс | 1600 |