Семейный бюджет: таблица доходов и расходов семьи

Содержание

Экономсовет

Сегодня мы подробно разберемся с тем, что такое доходы и расходы семьи. Мы уже знаем, что семейный бюджет — это финансовый план на определенный период времени (чаще всего на месяц или на год). Он представляет собой список статей доходов и расходов семьи.

Семейный бюджет составляется для:

- контроля за финансовым положением семьи

- достижения финансовых целей ( квартира, машина, отдых, образование, и т. д.)

- финансовой защиты семьи (создания денежных сбережений в виде резервного фонда, инвестиций и пенсионных накоплений).

Семейный бюджет нужен прежде всего для того, чтобы понять ОТКУДА ПРИХОДЯТ И КУДА УХОДЯТ ВАШИ ДЕНЬГИ. Только разобравшись с движением денег в семье вы сможете их контролировать и начать управлять ими.

Основная задача при составлении бюджета — правильно распределить будущие доходы на необходимые статьи расходов, чтобы в конечном итоге расходы не превышали доходы (чтобы бюджет был сбалансированным) и нам хватило денег на жизнь. Для этого необходимо правильно определить основные статьи доходов и расходов в семье.

Доходы семейного бюджета

Доход — это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности.

С ними более менее понятно. Источников доходов в семье не так много. Прежде всего нужно определить ОТКУДА ПРИХОДЯТ ДЕНЬГИ, т.е. сколько, где и когда вы получаете.

Я приведу список возможных источников доходов, а вам нужно будет выбрать из него те статьи, которые подходят именно для вашей семьи, выписать их и посчитать все планируемые на месяц доходы для всех членов семьи.

Затем нужно все эти доходы сложить и вы определите общий семейный доход на следующий месяц.

Денежные доходы семьи могут включать поступления денег в виде:

- 1. Заработной платы за работу по найму (на основной работе, по совместительству или на своем предприятии)

- 2. Доходов от индивидуальной трудовой деятельности

- 3. Доходов от бизнеса

- 4. Дивидендов по акциям

- 5. Процентов по вкладам в банк

- 6. Доходов от сдачи в аренду недвижимости.(квартиры, дачи, гаража)

- 7. Доходов от продажи недвижимости

- 8. Доходов от продажи продукции с приусадебного хозяйства

- 9. Доходов от продажи личных вещей.

- 10. Стипендий

- 11. Пенсий

- 12. Пособий на детей

- 13. Алиментов

- 14. Помощи родных и близких

- !5. Подарков

- 16. Призов , выигрышей

- 17. Возврата налогов

- 18. Грантов

- 19. Наследства

Итак вы посчитали ожидаемый общий семейный доход на месяц.

Для того чтобы составить семейный бюджет необходимо эти деньги распределить по статьям будущих расходов. Это уже намного сложнее. Вам необходимо составить такую классификацию расходов, которая бы максимально охватывала все семейные затраты .

Расходы семейного бюджета

Расход – это затраты, издержки, потребление чего-либо для определенных целей.

Теперь вам нужно определить КУДА УХОДЯТ ДЕНЬГИ, т. е.на что, сколько и когда вы тратите. Для этого нужно составить список всех ожидаемых расходов.

Вообще все расходы можно классифицировать по нескольким критериям.

1. По важности

- Расходы могут быть необходимые или обязательные

- Это то, что нам жизненно НЕОБХОДИМО. Они обеспечивают нам то, в чем мы нуждаемся в первую очередь. Это расходы на питание, на оплату жилья (аренда, коммунальные услуги), на транспорт, на необходимую одежду и обувь, необходимые товары для дома и для здоровья, на оплату долгов ( по кредитам, счетам и страховкам)и обязательно на сбережения в резервный фонд семьи (минимум 10% от доходов). Т.е. это жизненно необходимые расходы, которые обеспечивают минимальный прожиточный уровень семьи. Рекомендуется, чтобы эти расходы составляли не более 50-60% всего бюджета.

- Расходы могут быть желательные. Это то, что мы ХОТИМ, но не жизненно важное. Это расходы на удовлетворение наших желаний и получение удовольствий. Сюда можно отнести: развлечения, Интернет, дорогую косметика и парфюмерию, траты на хобби, фитнесс, салоны красоты, книги, поездки и т.п. вещи, без которых при тяжелом материальном положении можно обойтись, но при достаточном финансировании они уже являются «необходимыми.»

- Расходы могут быть»статусные» — расходы на товары, которые соответствуют высокому положению в обществе и доходу ( дорогие — одежда, телефоны, автомобили, путешествия и т.д.)

- Расходы могут быть лишние— это расходы на товары без которых мы могли бы спокойно обойтись, т.е. расходы на совершенно ненужные нам вещи, а порой и даже очень вредные для нас, см. здесь.

При составлении бюджета в первую очередь необходимо начинать распределять деньги на необходимые расходы . А уже оставшиеся деньги планировать на вторую и третью группу расходов. Как раз за счет этих двух групп можно оптимизировать расходы (либо сократить или совсем убрать некоторые статьи расходов, либо более рационально их использовать за счет экономии). А вот от лишних расходов необходимо срочно избавляться, это главные враги семейного бюджета. Как уменьшить расходы семьи читайте здесь

Важно обязательно определиться с тем, что для вас является необходимым расходом, а что – просто удовольствием, от которого можно отказаться на какое-u0019то время или навсегда.

Если вы постоянно будете идти на поводу всех свои желаний и удовольствий, вы никогда не сможете вырваться из круга финансовых проблем! Потому что ваши желания будут расти вместе с вашими доходами, какими бы большими они не были.

И чтобы понять, что же вам действительно необходимо, нужно составить список потребностей, на которые вы готовы потратить свои деньги. Затем нужно отобрать жизненно необходимые задачи, а остальные расставить в порядке приоритетности от наиболее важных к наименее важным. Возможно, наименее важные расходы окажутся совершенно вам ненужными.

- Регулярные расходы: расходы которые повторяются регулярно. Они могут быть ежемесячные и повторятся из месяца в месяц (продукты, коммунальные услуги, транспорт, телефон и т. д.) или ежегодные (налоги, страховка, оплата за обучение, отпуск).

- Переменные расходы: расходы, которые непостоянны, совершаются или по необходимости или запланировано (одежда, обувь, косметика, ремонт, бытовая техника, и другие).

- Сезонные расходы: заготовки на зиму, сезонная одежда, расходы на подготовку к школе и т.д.

- Непредвиденные расходы: расходы которые возникают неожиданно, незапланировано.

При планировании бюджета на год лучше начинать с самых редких расходов , то есть прежде всего нужно определить размеры ежегодных и сезонных расходов и постепенно в течение года откладывать деньги на эти статьи расходов.

Виды расходов семейного бюджета

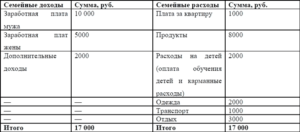

И так мы наконец дошли до классификации статей расходов. В данной таблице представлены основные категории расходов семьи.

.

| Необходимые регулярные платежи | Оплата коммунальных услуг и телефона, погашение кредита, оплата за обучение и детский сад. |

| Нерегулярные платежи | Плата за мобильный телефон, Интернет, за другие услуги, страхование, налоги и т. п. |

| Питание дома | Продукты и напитки для питания дома. |

| Питаниевне дома | Питание в кафе, ресторанах, столовых и пр. |

| Транспорт | Проезд на общественном транспорте, в такси, транспортировка мебели, курьерские услуги и т. п. |

| Одеждаи обувь | Расходы на покупку, ремонт и пошив одежды, белья, обуви |

| Косметика, гигиеническиеи моющие средства | Косметика, парфюмерия, средства гигиены, моющие и чистящие средства, |

| Здоровье | лекарства, БАДы, лечение, диагностика и лечебные процедуры. |

| Образование | Покупка литературы, учебников, оплата курсов, лекций, репетитора и т. д. |

| Спорт | Оплата посещений или абонементов в спортзалы, бассейн, тренажерный зал, пляжи, катки, оплата услуг тренеров, прокат и приобретение спортивного инвентаря. |

| Отдых | Расходы, связанные с организацией отдыха: путевки в дома отдыха, санатории, на турбазы; турпоходы, турпоездки, экскурсии. |

| Подарки и праздники | Расходы, связанные с праздниками, знаменательными датами, семейными торжествами, днями рождения и т. д. |

| Карманные расходы | Средства на мелкие расходы, (газеты, напитки, мороженое и т. п.). |

| Долги иобязательства | Различные виды долгов |

| Досуги увлечения | Посещение кинотеатров, театров, концертов; приобретение предметов коллекционирования, расходы на хобби. |

| Домашниепитомцы | Расходы на содержание домашних животных и птиц: корм, лечение, обучение, гигиена, выставки и т. д. |

| Дом,хозяйство, бытовая техника. | Расходы на приобретение и ремонт мебели, товаров для дома и уюта, посуды и на покупку бытовой и цифровой техники. |

| Ремонт | Расходы на приобретение стройматериалов и инструментов (обои, краски, клей, лаки и т. п.), услуги мастеров и др. |

| Дача,садовый участок | Расходы на содержание дачи, садового участка, дома в деревне: на членские взносы, топливо, газ, воду, электроэнергию, приобретение семян, саженцев, удобрений, садовых инструментов и т. д. |

| Автомобиль | Расходы на бензин, гараж, стоянку, ремонт и обслуживание, парковку, штрафы, мойку, страхование, налоги, техосмотр, платные дороги и т. д. |

| Сбережения | Средства,отложенные в резервный фонд, на отпуск или на долгосрочные покупки, пенсионные накопления, инвестиции. |

При желании эти статьи расходов можно разбить на более мелкие, углубить и детализировать.

Стоит более подробно рассмотреть расходы в случае больших затрат на какую-либо статью, чтобы понять куда уходят деньги, найти резерв для экономии и оптимизировать бюджет.

Для тех, кто не хочет очень детализировать и усложнять процесс ведения семейного бюджета, можно предложить более простую структуру расходов.

- Расходы на жилье (аренда, налоги, страховка, содержание дома, квартплата)

- Расходы на питание (продукты, кафе и рестораны)

- Долги ( долги, кредиты)

- Расходы на транспорт (автомобиль, проезд на общественном транспорте, такси)

- Расходы на отдых ( отпуск, хобби, культурные мероприятия )

- Личные расходы (одежда, косметика, развлечения, книги, лечение и оздоровление)

- Сбережения (резервный фонд, пенсионные накопления, инвестиции)

- Другие расходы .

Вам сейчас важно выбрать те статьи расходов, которые есть именно в вашей семье или вы можете составить собственную классификацию расходов. Далее необходимо примерно посчитать сколько денег уходит на каждую статью.

Для этого желательно в течение месяца вести подробный учет всех ваших расходов ( необходимо тщательно фиксировать все ваши траты, записывать в тетрадь, собирать чеки, квитанции.) Для подсчета очень удобно использовать таблицу в Exel или специальные программы для домашней бухгалтерии.

Обзор программ для ведения семейного бюджета можно посмотреть здесь.

Только тогда вы сможете примерно определить структуру ваших расходов, вычислить куда уходят ваши деньги и найти резервы для экономии.

Очень наглядно структура расходов отображена на диаграмме . Например на этой.

Нажимайте, картинка увеличивается.

Итак, теперь зная все о доходах и расходах семейного бюджета, можно приступать к его планированию и грамотному управлению им. О том как это правильно делать можно прочитать здесь

Запись просмотрена 217,540 раз, 2,637 посетителей сегодня

Как вести семейный бюджет

Каждый человек рано или поздно спрашивает себя, куда уходят его деньги. Если Вы живете один, то зарплата распределяется в соответствии с Вашим желаниями и предпочтениями. Людям, живущим в браке и имеющим детей, приходится отчитываться о проделанных тратах и планировать расходы заранее.

Прочитав нашу статью, Вы узнаете как научиться правильно и экономно вести учет семейного бюджета на месяц, как перейти к годовому планированию и что сделать, чтобы сэкономить.

Если человек регулярно записывает, куда он тратит деньги, ему будет проще понять, что сделать, чтобы их сэкономить. Постоянный контроль над средствами не только дисциплинирует, но и помогает не совершать ненужные покупки, ведёт к повышению благосостояния. Но это не единственные причины, по которым нужно приучить себя фиксировать расходы.

Разумная экономия и планирование помогают:

- Достигать поставленных задач. Вы решили приобрести новый холодильник и с каждой зарплаты в течение трёх месяцев откладывали на него по пять тысяч рублей. В конце четвёртого месяца новая техника будет украшать Вашу кухню. Цель достигнута, а финансовая стабильность семьи не пострадала. Вы заранее знаета, на какую сумму не стоит рассчитывать и планируете месячные траты, исключая отложенные пять тысяч.

- Контролировать поток денежных средств. Забыв о кредите на машину, Вы купили себе новые туфли и сумку. На долг придётся занимать у знакомых или родственников. Это значит, что в следующем месяце нужно будет отдать двойную сумм: часть банку, часть тем, кто дал денег. Чтобы семья могла прожить это время, нужно будет снова занимать или сокращать траты и отказаться от большинства удовольствий.

- Оптимизировать средства. Вы просмотрели несколько списков и пришли в ужас от того, сколько ненужных вещей ежедневно покупаете. Потраченные на ерунду деньги можно использовать рациональнее, например, откладывать на летний отдых или на покупку желанной норковой шубы жене или нового костюма мужу.

- Решиться на непредвиденные траты. Вы сможете откладывать деньги. Момент, когда их придется потратить, не обязательно должен быть чем-то плохим. Друзья могут пригласить Вас на турбазу на несколько дней или дочь попросит деньги на поездку с классом по Золотому кольцу России. Да, этих событий Вы не ожидали, но отказаться от них по материальным причинам уже не сможете.

- Укрепить семейные отношения. Наглядность списков позволяет понять, где нужно сократить убытки, а где увеличить бюджет. Можно будет тратить больше на совместное времяпровождение и меньше на вредную еду или ненужную одежду. Цена блузки, которую Вы надели один раз, – это поход в кинотеатр для четверых человек, с попкорном и кока-колой для каждого.

- Найти рычаг давления. Дети не будут ныть, что им давно ничего не покупали, ведь всегда можно показать им перечень последних вещей. Мужу или жене, которые слишком много говорят об экономии, можно показать, сколько денег уходит на сигареты или еженедельные посиделки с подружками в кафе.

- Стабилизировать своё положение. В условиях современной экономики нельзя быть уверенным в том, что завтра Вы не останетесь без работы. Оптимальное распределение денег даст возможность продержаться некоторое время, если «черный день» неожиданно наступит.

Ошибки новичков

Между экономией и жадностью – тонкая грань. Многие люди, при ведении бюджета семьи, начинают ущемлять своих близких.

Если Вы записываете расходы в тетрадь и видите их, это не значит, что надо запретить мужу традиционные походы на футбол или перестать отдавать деньги за танцкружок дочери. Можно баловать себя, заказывая вредную, но горячо любимую пиццу, или временами ужинать в ресторане.

Не надо отказывать себе в шоколадке, если Вы жить не можете без сладкого ради экономии 60 рублей, но можно перестать покупать воду в магазинах. Лучше приобретите себе красивую бутылочку и берите с собой попить из дома.

Экономия – это одна из целей, не нужно ставить её во главу всего.

Виды семейного бюджета

- Совместный. Все деньги собирают в одном тайнике или на банковском счете, и в течении месяца каждый берет оттуда столько, сколько ему нужно. Ещё один вариант – все финансы сосредоточены в руках одного человека, который распоряжается ими. Другой отдаёт все заработанное, оставляя себе небольшую сумму на необходимые нужды.

- Индивидуальный. Популярен у молодых пар. Каждый имеет свой источник дохода, а покупки и оплата услуг совершаются в порядке очереди.

- Компромиссный. В общий бюджет идет около 70% средств, оставшуюся часть каждый забирает себе.

Чтобы начать контролировать свои расходы, выберете одну из форм, а затем определите со своей второй половиной, кто будет распределять деньги и следить за их тратой.

Как грамотно вести общий бюджет в семье

Чтобы сэкономить, всегда задавайте себе три вопроса, получив ответ на которые, Вы сможете устранить ненужные расходы и сохранить деньги:

- Что я покупаю?

- Зачем я это делаю?

- Можно ли этого избежать?

Последовательно отвечайте на них каждый раз, когда захотите приобрести какую-нибудь вещь. Если на последний вопрос Вы однозначно отвечаете: «Да», смело вычеркивайте этот предмет из списка покупок.

Экономисты вывели формулу, которая применяется не только для распределения государственного бюджета, но и ориентирована на поддержание финансовой стабильности ячеек общества. Она называется правилом «50-30-20». Согласно этой тактике:

50 % от общей заработной суммы нужно отложить на то, без чего обойтись нельзя.

В этот список входят:

- Продукты питания, в том числе оплата школьной столовой или офисных обедов.

- Лекарства.

- Топливо для транспорта.

- Коммунальные услуги

- Налоги.

- Интернет и мобильная связь.

- Одежда.

30% – это развлечения и отдых. Они состоят из карманных денег каждого члена семьи. Поделите их на количество человек и оговорите, что это вся сумма, которую они могут потратить по своему усмотрению.

Можете потребовать отчёт, а можете дать свободу выбора, но не превышайте лимит выданных денег. Если сын потратил все за один день – это его проблемы.

Приучайте домашних правильно распоряжаться тем, что есть.

В эту цифру включены:

- Походы в кино, театры, боулинг и т.д.

- Покупка дополнительной одежды или аксессуаров.

- Путешествия.

Оставшиеся 20% идут либо на оплату долгов, в том числе кредитов, либо отправляются в копилку в качестве резерва.

Советы начинающим

Ваша главная цель – начать тратить меньше, чем получаете. В идеале после каждого распределения у Вас должен быть положительный остаток. Он получается, если вычесть из имеющихся денег те, которые будут потрачены.

Сначала придется уходить в минус: не расстраивайтесь и будьте готовы к этому. Чтобы быстрее достигнуть желаемого результата, предлагаем воспользоваться нашими рекомендациями:

- Планирование бюджета – долгий, кропотливый процесс, требующий времени и усидчивости. Вы должны каждый вечер выделять полчаса для подсчёта дневных трат, сведения их в систему.

- Приготовьтесь к тому, что процесс нормализации домашней экономики займёт много времени. Не получится сразу начать экономить или откладывать сбережения. Для начала нужно, чтобы не только Вы, но и остальные участники привыкли к финансовой дисциплине и начали контролировать себя.

- Записывайте все траты, ведите учёт любой, даже незначительной, потери денег. Не упускайте ничего, даже упаковки бумажных салфеток и ручки. Больше всего денег уходит на мелочи.

- Берите чеки в магазинах, так легче отследить приобретенное.

- Планируйте крупные покупки заранее.

- Не отдавайте крупных сумм, если речь не идет о жизни или здоровье кого-то из близких. В остальных случаях лучше взять время на обдумывание решения и вернуть к трём вопросам, о которых говорилось выше. Если без дорогой вещи можно прожить какое-то время, отложите её приобретение, и включите его в расходный лист следующего месяца. Тогда трата из разряда случайных перейдёт в разряд запланированных и не нанесет удара по бюджету.

- Откройте депозит и откладывайте туда деньги, которые удастся сохранить. Не переносите их на следующий месяц, а кладите в банк. Так Вы сможете накопить на то, о чем мечтали, а накопленный процент будет приятно греть душу.

- Раздайте все долги. При планировании расходов нужно рассчитывать только на свои средства.

- Не экономьте на комфорте. Не нужно ехать на метро, чтобы не покупать бензин. Раздражительность и усталость – плохие помощники в любой ситуации.

- Откажитесь от кредитов и любых займов.

Научитесь получать удовлетворение от того, что Вы делаете. Если Вас по-настоящему заинтересуют финансовые операции, почитайте научно-популярную литературу по экономике, пообщайтесь со знатоками на форумах. При грамотном подходе к делу Вы сможете не только повысить благосостояние своего дома, но и перейти из среднего класса в разряд обеспеченных граждан.

Примеры ведения семейного бюджета

ы выбрали самые популярные варианты планирования расходов и расскажем, как вести семейный бюджет в тетради и таблицах Excel, а также обратим внимание на современные методы:

В тетради

Бумажная домашняя бухгалтерия – классический вариант. Мы предлагаем ниже несколько фото, которые помогут сориентироваться в начале работы. Пример того, как вести семейный бюджет в тетради, можно увидеть ниже.

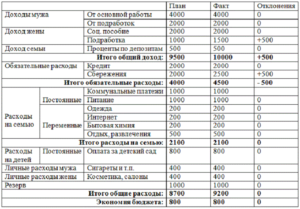

Вам надо сделать несколько колонок: доходы, обязательные расходы, остаток, непредвиденные траты. В доходы записывайте все деньги, которые попадают в Ваш дом, в том числе стипендии, социальные пособия, алименты, дивиденды.

В Excel

Это популярный и удобный способ. В интернете Вы найдете как элементарный шаблон, так и сложные вариации. В последних отражены разные способы расчёта, наличный и безналичный, а также виды валют, в том числе электронные деньги.

Мы рекомендуем начинать с простого листа, где отражены нужды, общие для большинства русских людей. Вам придется многое дополнять, поскольку у каждой ячейки общества разные потребности и разный доход.

Одна таблица заполняется на один месяц, но лучше продумайте за что придётся платить на два-три месяца вперёд. Тогда у Вас будет чёткий план, который Вы сможете минимально корректировать.Обратите внимание на таблицу Excel, которая показывает, как правильно и эффективно вести бюджет семьи, чтобы сэкономить.

«Дребеденьги»

Это онлайн сервис, удобный для ведения домашней бухгалтерии. Он позволяет не только сделать годовой план, но и автоматизировать многие моменты. Он привязан к банковской карте, поэтому совершенные операции сразу же попадают в нужную графу. Сервис удобен для людей, предпочитающих безналичный расчёт.

К одному аккаунту можно привязать несколько пользователей, что упростит совместную работу над бюджетом. Все члены семьи могут вносить свои траты самостоятельно. Большой минус этого сервиса в том, что он платный. Подписка стоит около 600 рублей и эта одна из покупок, без которой можно обойтись.

Но если Вы деловой человек, которому некогда заполнять бумажки и таблицы на компьютере, это вариант для Вас.

Приложения для телефона

Разработчики и в PlayMarket, и в App Store позаботились о Вас. Они создали множество программ, позволяющих контролировать свои траты и расходы домочадцев. Скачайте органайзер, где Вы будете делать пометки о ценах на товары. Большой плюс этих программ в том, что Вам не придётся мучиться с цифрами. Они все сделают за Вас.

Еще они подсказывают владельцу, где было потрачено слишком много, а где количество выделяемых средств можно увеличить. Телефон поможет отслеживать скидки, акции, бонусные программы, которые проходят как в крупных магазинах, так и в локальных точках. Существуют как платные, так и бесплатные версии этих приложений.

Если Вы не можете определиться, попробуйте несколько демо-вариантов.

Подводя итоги, отметим, что мы рассказали о лишь некоторых способах осуществления контроля за бюджетом. Возьмите один из них на вооружение и измените в соответствии с предпочтениями Вашей семьи. Помните, что разумная экономия – это отличный способ приумножить своё благосостояние.

Как составить семейный бюджет на месяц (таблица доходов и расходов)

Каждая семья, это своего рода государство в миниатюре. Тут имеется глава, бухгалтер и дотируемое население, функции которых выполняют ее члены.

Каждый знает, насколько в государственных масштабах важно организовать планирование, правильное распределение средств, а также секвестирование при потребности.

Точно также можно составить семейный бюджет, чтобы можно было, не принося больших жертв и не садя все семейство на голодный паек, не только верно распорядиться деньгами, но даже и сэкономить, сохранить какое-то количество ресурсов, в качестве капитала на будущее.

Семейный бюджет: доходы и расходы семьи

Один из легендарных американских актеров, ставший известным на заре двадцатого века, человек с именем Уилл Роджерс сказал, что в нашем мире слишком много народа тратит средства, которых нет, на вещи, что совсем не нужны, да еще и для того, чтобы произвести впечатление на тех, кто им абсолютно неинтересен.

Одной фразой он охарактеризовал целое поколение, у которых расходы значительно превышали доходы, ввиду чего постоянно требовались разнообразные дополнительные «вливания», в виде кредитов и займов, чтобы семья не потерпела крах. Сейчас уже видно, что такого рода безответственность ни к чему хорошему не приводит, потому есть смысл научиться составлять семейный бюджет на месяц, год и даже больше.

Важно

По сути, бюджет – это смета всех доходов, а также расходов, из расчета за определенный отрезок времени. То есть все составляющие семейного бюджета должны быть проанализированы и записаны в начале или в конце месяца, в зависимости, чаще всего, от даты получения заработной платы.

Для чего и почему

Многие люди не понимают, что деньги, это всего лишь инструмент, который помогает решать те или иные жизненные вопросы. Именно потому следует разобраться, для чего и кому может потребоваться составить бюджет семьи и вести его, регулярно отмечая все свои доходы и расходы.

- Правильный, грамотно составленный бюджет семьи на месяц и таблица в доступном формате помогут четко выяснить и понимать долгосрочные стремления и цели и уверенно идти к ним. Согласитесь, что, бездумно швыряя деньги на ветер, едва ли удастся накопить на путевку к морю или новенький автомобиль.

- Таблица семейного бюджета, дающая четкое представление о распределении средств, позволит взглянуть по-другому на спонтанные покупки, понять, куда уходит масса денег и сменить собственные покупательские привычки. Едва ли стоит покупать семнадцатую пару красных туфель или ежедневно обедать в дорогом ресторане, если впереди маячит поездка к морю или приобретение квартиры.

- Экстренные ситуации и чрезвычайные события никогда не выбьют вас из колеи, так как составление бюджета семьи на месяц подразумевает некий резервный фонд, который называется «подушка безопасности». Чаще всего она составит ровно столько денег, сколько требуется на полгода терпимого существования или хотя бы три месяца спокойно жизни, которые можно истратить на поиски нового места.

То есть при неожиданной болезни, стихийном бедствии или утрате рабочего места, для каждого, кто соберется и все же составит бюджет семьи на месяц и более, экстренные финансовые затраты не окажутся полным крахом. Фактически, они будут запланированы заранее, еще тогда, когда ни о какой экстраординарной ситуации речь даже и не шла.

Как составить семейный бюджет на месяц: таблица

Существует множество методов и инструментов, как правильно составить семейный бюджет. Можно воспользоваться обычной разлинованной тетрадкой, это будет проще всего, в особенности, если с компьютером вы знакомы плохо.

Если же с интернетом вы на «ты» стоит посмотреть специальные приложения, которыми не просто можно воспользоваться на ПК, но даже и поставить на свой мобильный телефон или планшет.

Давайте разберемся по шагам, как же разобраться с таблицами, что позволят сделать все доходы и расходы прозрачными и понятными.

Список расходов за месяц

Для начала стоит разобраться со своими тратами, так как именно бездумное разбазаривание средств обычно приводит к краху. Сделайте табличку на три колонки, в которых и нужно будет указать нужные данные. Приготовьтесь к тому, что писать придется все, до мелочей, иначе таблица окажется недостоверной и не поможет справиться с анализом бюджета.

| Место | Сумма | Покупки |

| Супермаркет | 1500 р. | Продукты |

| Палатка | 60 р. | Мороженое |

| Торговый центр | 1000 р. | Кино, газировка, попкорн |

| Терминал | 450 р.+ комиссия 10 р. | Интернет |

| Заправка | 2000 р. | Бензин |

| Заправка | 250 р. | Булочка, чай, жвачка |

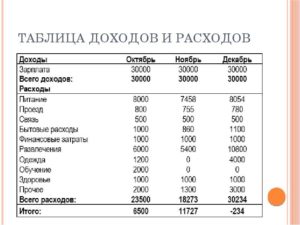

Таблица расходов и доходов семейного бюджета в Excel

Анализом доходов и расходов занимается каждый человек, которому небезразлично финансовое благополучие своей семьи. Если вы не знаете сколько у вас денег значит их у вас нет. Ведение бюджета позволяет всегда оставаться в плюсе, предупреждать ненужные траты, реализовывать цели и мечты.

Готовых программ для учета доходов и расходов много. Но найти лучшую программу, которая выполняла бы все запросы конкретной семьи сложно. Ведь запросы-то разные. Предлагаем составить семейный бюджет в Excel и адаптировать его под свои нужды.

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» — «Создать» — «Образцы шаблонов» — «Личный бюджет на месяц» — ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Допустим, в семье ведется раздельный бюджет. Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены. Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» — «Строку» — ОК. Подписываем:

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Детализация расходов бюджета

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

Как правильно вести семейный бюджет? Таблица- семейный бюджет

Часто можно столкнуться с тем, что семьи недоумевают, на что тратятся их деньги.

После перечисления заработной платы могут за неделю спустить больше половины дохода, а затем занимать деньги у друзей или, что еще хуже, брать бесчисленные банковские кредиты.

Кроме того, нехватка денег часто становится причиной бытовых ссор и разводов в семьях. Так что же такое семейный бюджет, каковы преимущества и недостатки его ведения?

Обязательно почитайте мой отзыв на тему Зачем нужен учет личных финансов и как я к этому пришла только в 37 лет, ровно 1,5 года назад.

Семейный бюджет – баланс доходов и расходов семьи за установленный период времени.

Преимущества ведения семейного бюджета:

- Общая картина доходов семьи за период – основной и дополнительный заработки. Это та база, от которой стоит отталкиваться в своих возможностях на планируемые затраты.

- Полный контроль затрат семьи. Во избежание споров картина расходов всегда покажет, кто и на что потратил деньги. В дальнейшем динамика затрат по каждой статье позволит скорректировать их в зависимости от предпочтений и осознанного выбора.

- Накопление средств и минимизация долгов.

- Планирование крупных покупок и путешествий. Динамика основных затратных статей позволяет спланировать в определенном периоде крупные мероприятия за счет накопленных ранее средств.

Недостатки ведения семейного бюджета:

- Полная прозрачность доходов и расходов всех членов семьи, что не всем может понравиться.

- Возможность зациклиться на идее экономии, перейти границы и ущемлять себя и других членов семьи в каких-либо потребностях.

Принципы ведения семейного бюджета:

Доходы и расходы необходимо разделить на статьи. Их количество может быть любым на усмотрение и удобство каждого. Например, поначалу расходные статьи могут более детализированные: питание, хозяйственные товары, платежи за квартиру, платежи за телефон, другие платежи на детские секции и школьные обеды и т.д.

Позднее часть расходов целесообразнее объединить. Например, все обязательные ежемесячные платежи в одну статью. Первые два месяца достаточно просто фиксировать свои доходы и расходы в разрезе статей. В дальнейшем бюджет надо обязательно планировать на будущее, хотя бы на один период вперед.

Удобнее записывать затраты каждый день, сверять остатки денежных средств (наличности, банковских карт, счетов, электронных денег и т.д.). При правильном распределении бюджет расходов семьи не должен превышать бюджет доходов. Таки образом будет формироваться резервная часть, которую можно накопить или потратить на необходимые нужды.

Рекомендуется, чтобы ежемесячный резерв был не менее 10% от дохода. Целесообразно резервную часть делить, как минимум, на две составляющие – приобретение полезных покупок и неприкосновенный запас.Последний необходим как «запасная подушка» в случае внезапной потери постоянного заработка (увольнение, сокращение), глубокого финансового кризиса, непредвиденных обстоятельств.

- «по старинке» — толстая тетрадь с ручными записями и подсчетом на калькуляторе: трудоёмкий и неудобный вариант в части анализа и динамики;

- ведение развернутой удобной таблицы в программе Microsoft Office Excel на любом компьютере, используя индивидуальный подход;

- сервисы для ведения бюджета (онлайн-сайты и мобильные приложения) с возможностью выбрать наиболее удобный и подходящий.

- Возможно, дублирование, например, ведение экспресс-бюджета в мобильном приложении для быстрого фиксирования затрат и более детализированного бюджета с анализом и динамикой в Microsoft Excel.

Пример ведения семейного бюджета в Excel в нашей семье. Здесь можно скачать таблицу семейный бюджеткак составить бюджет семьи

Кроме ведения таблицы в Excel, рекомендую ежедневный учет расходов и доходов в специальных приложениях по ведению семейного бюджета, например, Домашняя бухгалтерия, которая кроме всего прочего может быть установлена в качестве индивидульного или семейного приложения, т.е на 2 устройства на Андроид, Windows или iOS.

Домашняя бухгалтерия позволяет быстро понять, куда уходят деньги и где есть резервы для экономии. Изучите разные программы, и выберите удобную для Вас. Важно, чтобы в программе была возможность делить расходы на разные статьи, получать статистику трат по каждой статье, использовать различные фильтры данных. Многие семьи не учитывают нюансы правильности ведения семейного бюджета, поэтому возникает множество финансовых вопросов в семье. №1. Определить точную общую сумму дохода за месяц. Придется взять все доходные суммы за месяц и путем сложения выяснить общую итоговую сумму. №2. Произвести расчет всех месячных необходимых растрат и оплаты счетов. Другими словами, выяснить неизбежную трату суммы денег за месяц. №3. Вычесть сумму неизбежных растрат из основной суммы дохода. И только оставшуюся сумму распределять на остальные побочные растраты. Итак, осталась определенная денежная сумма. Как же грамотно распоряжаться ней дальше? Семья — это большая ответственность и у каждого есть свои личные потребности. Для того, что бы удовлетворять крупные потребности каждого члена семьи, например, покупка сезонной верхней одежды или обуви, с каждого ежемесячного дохода следует откладывать примерно 10% доходной суммы. Когда придет время приобрести кому-то из членов семьи важную обновку, или внезапно случится непредвиденная расходовая ситуация, семья уже будет к этому готова. Накопленная сумма сможет покрыть такие расходы. Чтобы не тратить остальные деньги на лишние приобретения, надо писать список необходимых покупок на каждый месяц. Такая процедура позволяет анализировать и сопоставлять доходы с расходами, что значительно может сэкономить бюджет семьи. Семейный бюджет будет спланирован грамотно, и на все запланированные приобретения хватит финансов, если избегать всевозможных денежных трюков магазинов, на которые не нужно вестись. Скидки часто провоцируют на покупку, кроме запланированной вещи приобрести еще одну, не особо нужную, но сложно пропустить такой шанс, ведь цена «урезанная». Напоследок еще несколько советов по ведению бюджета семьи.

1. Вести бюджет и производить расчеты должен только один выбранный член семьи, но при этом учитывать мнения остальных. Это поможет избежать финансового беспорядка.

2. Не стоит скрывать свои доходы от семьи, иначе такая ситуация может вызвать недоверие, и как следствие хаос в семейном бюджете.

3. Стоит спокойно обсуждать все потребности каждого и учитывать их по максимуму.

4. Решать финансовые проблемы лучше по мере их поступления. Не нужно сразу пытаться оплатить все. Денег на все, однозначно не хватит. К тому же планирование станет беспорядочным и психологически напряженным.

- планирование, семейные финансы, семейный бюджет

Семейный бюджет. Доходы и расходы семьи в таблице Excel

Каждый, кому не безразлично финансовое состояние и будущее семьи занимается планированием семейного бюджета, учитывая расходы и доходы и делает это по-своему. Кто-то фиксирует планы по расходам и доходам семьи в блокноте, кто-то в приложении, а кто-то пользуется Excel.

В этой статье я покажу вам на примере, как с помощью таблицы в Excel вести семейный бюджет, планировать и контролировать доходы и расходы семьи.

Кликните по кнопке ниже и мы пришлем вам бесплатно шаблон семейного бюджета в Excel на E-mail:

Зачем нужно вести семейный бюджет?

План бюджета на год позволяет рассчитать основные повторяющие расходы, планируемые доходы, а также запланировать крупные покупки, семейный отпуск и т.д. Анализ и контроль собственных финансов, позволит вам ставить четкие цели, отсекать бесполезные траты и не допускать кассовых разрывов в семейном бюджете.

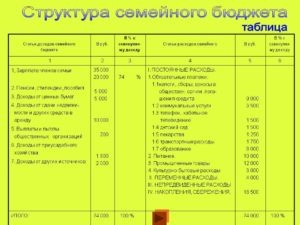

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течение года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течение года.

Здесь мы вносим суммы доходов по статьям на каждый месяц. Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течение года иметь возможность вносить корректировки и грамотно планировать бюджет.

В разделе “Доходы” есть пункт “Трансфер со сбережений”. В него вносятся значения, когда мы хотим в какой-то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку “34” и внесите отрицательное значение этой суммы в строке “9” для вычета из баланса сбережений.

В строки раздела “Сбережения” мы вносим суммы по статьям и месяцам, на которые хотим отложить деньги.

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы – расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность – траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети – затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт – траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье – затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование – расходы на обучение, покупку книг, подкаст, аудио книги и т.д;

- Подарки/Благотворительность – траты на покупку подарков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты – затраты на погашение долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения – расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные – затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки – траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск – затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное – расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

- Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Как заполнить шаблон семейного бюджета?

- Внесите данные о стартовом балансе расходов и доходов;

- Заполните данные по доходам;

- Отобразите повторяющиеся или основные расходы по категориям в течение года;

- Отразите покупку подарков на основные праздники друзьям и близким;

- Внесите планы по крупным покупкам или поездкам.

Теперь, у вас есть ориентировочный прогноз вашего семейного бюджета, в который вы можете вносить планы по сбережениям, корректировать расходы и разрабатывать активности по доходам.