Чем ипотека отличается от рассрочки и что лучше

Содержание

Чем отличается рассрочка от ипотеки

Может ли рассрочка заменить ипотеку и не является ли беспроцентная рассрочка своего рода «ловушкой»? А, может быть, вообще выгоднее не покупать квартиру в рассрочку, а накапливать средства на депозите?

Как показывает статистика, в эконом- и комфорт-классе рассрочка была не очень популярна.

И вот почему: к сожалению, соотношения цен на недвижимость и зарплат в Московском регионе таково, что «подкопить» за относительно короткий срок на квартиру представителям среднего класса — почти невозможно.

К рассрочке прибегают тогда, когда не хватает небольшой суммы, на которую бы и ипотечный кредит никогда не дали (ведь его размер ограничен не только «сверху», но и «снизу» — не менее 20–30% от стоимости недвижимости).

Например, собираетесь вы покупать квартиру, и понимаете, что стоит добавить всего-то 300 тыс. рублей и можно приобрести гораздо более интересный вариант… Или продаете вы старую квартиру, чтобы купить новую. Но сделка затягивается, а приглянувшиеся варианты разбирают. Как тут не прибегнуть к рассрочке?

А вот в сегменте элитной недвижимости рассрочка очень популярна. По данным компании «Магистрат» ее используют в 17% сделок.

Ипотека или рассрочка. Что лучше?

В том виде, как обстоит дело сейчас, эти два инструмента трудно сравнивать.

Ипотека дается на длительный срок, рассрочка — на короткий

У ипотеки существует «нижний придел» — сумма, меньше которой вам не дадут кредит. Застройщик может разрешить вам доплатить несколько процентов от стоимости квартиры позже.

Краткосрочная рассрочка может быть беспроцентной. Но вам придется заплатить за кредит, даже если вы его погасите через 3–4 месяца.

«В отличие от ипотеки, рассрочка в приобретении квартиры в строящихся комплексах позволяет покупателю сократить срок выплат и обойтись без дополнительных расходов на оплату страхования и других затрат», — говорит Сергей Лядов, пресс-секретарь девелоперской компании «Сити-XXI век».

Что касается юридической защищенности, то для покупателя она примерно одинаковая (исключение составляют схемы, когда квартира не продается по 214-ФЗ). Как единодушно уверяют эксперты, при оформлении рассрочки наиболее уязвимы застройщики. Возможно, через некоторое время будет запущена долговременная рассрочка от АИЖК

. Тогда, действительно, будет иметь смысл обсуждать: рассрочка или ипотека — что выгоднее. Но пока долговременная рассрочка существует лишь в виде пилотного проекта. И не известно, реализуется ли он на практике.

Стоит ли покупать квартиры в рассрочку?

Может быть лучше поднакопить средства на депозите? Давайте подсчитаем. Сразу оговоримся, что наши расчеты не привязаны ни к каким конкретным объектам или программам, хотя и основываются на имеющихся на рынке реальных предложениях.

Допустим, у вас есть 1,2 млн. рублей и вы планируете купить квартиру за 2,4 млн.

Вариант 1. Вам предоставляют беспроцентную рассрочку на год. Каждый месяц вы будете платить по 100 тыс. рублей. Через год рассчитаетесь с застройщиком.

Вариант 2. Вам предоставляют рассрочку под 1% в месяц на остаток задолженности. Каждый месяц придется платить 106,5 тыс. За год вы переплатите всего 80 тыс., что тоже не так плохо.

Вариант 3. Вы положите эти деньги на пополняемый депозит под 12% (такие предложения есть у банков, входящих в первую сотню по надежности). И будете каждый месяц вносить по 100 тыс. Тогда через год у вас будет 3 млн.Вы сможете купить намеченную квартиру, даже если она подорожает на 25%! (Даже если таких квартир не будет у застройщика, наверняка из проекта будут выходить инвесторы).

Поэтому возникает вопрос: может ли в течении ближайшего года недвижимость на первичном рынке дорожать в рублях на 25%. Некоторые эксперты говорят, что нет. Другие прогнозируют похожий рос.

Но есть и другой фактор: многие вкладывают в недвижимость исключительно потому, что не верят в стабильность банков. В этой ситуации доходность отходит на второй план.

Что произойдет, если дольщик не сможет выплачивать рассрочку?

Застройщик имеет право в одностороннем порядке разорвать договор долевого участия и уведомить об этом Росреестр, если дольщик дважды допустил просрочку платежа. Подробнее смотрите здесь.

Несмотря на кажущуюся легкость процедуры, застройщику надо дождаться отмены регистрации договора долевого участия Росреестром. И только после этого квартира может быть выставлена на продажу снова.

Софья Старкова, директор по продажам ФСК «Лидер» говорит, что в условиях нестабильной экономической ситуации к ним поступило несколько обращений от покупателей, которые не в состоянии платить по графику с просьбой отсрочить платежи.

«Каждое подобное обращение мы рассматриваем индивидуально и, как правило, идем навстречу нашим клиентам, предлагая различные варианты выхода из сложившейся ситуации. Один из вариантов: покупатель приобретает квартиру в начале рассрочку, а затем на недостающую сумму оформляет ипотечный кредит».

Звучит такое заявление обнадеживающе: застройщик готов проявлять терпение по отношению к дольщику. Хотя не понятно, как покупатель сможет взять ипотеку — у банка требования к заемщику зачастую более высокие, чем у застройщика к тем, кто оформляет рассрочку.

Примеры программ рассрочки от разных застройщиков

ГК «Мортон»: «Сейчас мы предлагаем рассрочку с минимальным первоначальным взносом 20%, ежемесячным процентом на остаток задолженности — от 1% на срок до 18 месяцев.

Таким образом, годовой процент по рассрочке составляет 12%, но на остаток, что даже выгоднее, чем ипотека.» (1% на остаток в месяц не всегда может быть эквивалентен 12% годовых.

Надо внимательно смотреть на схему платежей — примечание редакции.)

ГК «Лидер Групп»: Сейчас проводится акция «Квартира за миллион», которая предусматривает следующие условия для покупателей: первоначальный взнос — 1 млн.

рублей, на остаток суммы предоставляется рассрочка вплоть до момента ввода объектов в эксплуатацию — на 22 месяца (ЖК «Лидер Парк», Мытищи) и 36 месяцев (микрорайон «Город Счастья», Домодедово).

Число квартир, участвующих в программе, ограничено.

ЖК Лидер Парк

Мирорайон Город счастья

ФСК «Лидер»: Есть различные программы приобретения квартиры в рассрочку, в том числе и беспроцентные. Рассрочка, как правило, предоставляется до окончания строительства объекта с минимальным первоначальным взносом 30%

Девелоперская компания «Сити-XXI век»: Беспроцентная рассрочка до 12 месяцев во всех строящихся объектах компании.

Первоначальный взнос должен составлять не менее 40% для 3-комнатных квартир, не менее 60% — для 2-комнатных и не менее 80% — для 1-комнатных квартир. Предусмотрены и другие варианты с более длительными периодами выплат.

Рассрочка в этом случае действует до получения разрешения на ввод объекта в эксплуатацию.На рынке загородной и малоэтажной недвижимости предлагаются более гибкие схемы. Вот пример вариантов рассрочки для поселка таунхаусов «Маленькая Шотландия».

Беспроцентная программа действует при внесении первоначального платежа в размере от 30% до 80%, сроки выплат варьируются соответственно от 2 до 7 месяцев.

При выборе рассрочки на 1 год будут начисляться проценты, максимальная доплата составит 10% от суммы сделки.

Рассрочка до 7 месяцев

Рассрочка на 1 год

Что выгоднее ипотека или рассрочка: пример расчета и советы

Приветствуем! Сегодня узнаем, что выгоднее ипотека или рассрочка. На конкретном примере вы сможете сравнить оба этих варианта приобретения квартиры в новостройке. Также поговорим про то, чем отличается ипотека от рассрочки и какие плюсы и минусы есть у данных способов приобретения жилья.

- 1 Ипотека

- 2 Рассрочка

- 3 Пример расчета

- 4 Итоговый вывод

Ипотека

Ипотека – программа кредитования, при оформлении которой залогом выступает приобретаемая гражданами квартира (или иная жилая недвижимость).

Ипотека имеет следующие преимущества:

- Минимальный размер 1-го взноса.

Как правило, сумма первого взноса не превышает 15-20% от стоимости приобретаемого жилья. Кроме того, первый взнос возможно оплатить не наличными денежными средствами, а воспользовавшись материнским капиталом (сертификатом МСК).

- Длительный срок кредитования

Обычно ипотека предоставляется на длительный срок – до 30 лет, в связи, с чем размер ежемесячного платежа будет сравнительно невысоким и его смогут вносить даже граждане, имеющие небольшой доход.

- Оформление в собственность

При получении ипотеки, квартира оформляется на имя заемщика, и он получает право зарегистрироваться в ней (а также при необходимости – прописать третьих лиц) и проживать. Но важно учесть, что вплоть до полного погашения, на квартиру будут наложены ограничения, т.е. без согласования с банком ее невозможно будет ни продать, ни обменять, ни подарить, ни оставить в наследство.

- Возможность досрочного погашения

В случае изменения финансового положения, заемщик может осуществить досрочное погашение договора ипотечного кредитования – банк при этом не вправе отказать клиенту, т.к. это запрещено действующим законодательством.

В ипотеку можно приобрести жилье, как в новостройке, так и на вторичном рынке, но при условии, что дом был возведен не более 30 лет назад. Так, по договору ипотечного кредитования возможно взять практически любую жилую недвижимость – и это не обязательно квартира — объектом может выступать частный дом или коттедж.

Перед тем, как предоставить ипотеку, специалисты банка проводят проверку строительной компании, а также документов на здание, и, если заявка кредитными специалистами была одобрена, то это является дополнительным доказательством надежности застройщика.

Если вы приобретаете жилье за наличный расчет или в ипотеку, то большинство застройщиков дадут вам скидку за быстрый расчет, что позволит вам сэкономить.

Помимо плюсов имеет ипотека и недостатки, к которым возможно отнести:

К гражданам, желающим оформить договор ипотечного кредитования, банки выдвигают большой перечень требований – к возрасту, уровню доходов, трудовому стажу, семейному положению, кредитной истории и т.д. — и чем выгоднее условия, тем более сложным будет процесс оформления.

При этом, каждый из пунктов потребуется подтвердить, приложив соответствующие справки и иную документацию (справку 2-НДФЛ, паспорт, документы других членов семьи и т.д.).

Кроме того, многие банки требуют привлечения поручителей, которые также должны отвечать всем установленным параметрам.

- Высокая процентная ставка

В настоящий момент размер процентной ставки по ипотеке составляет около 10% годовых (а в некоторых случаях – до 14%), но если сравнивать с другими банковскими продуктами, то этот способ кредитования, безусловно, гораздо выгоднее.

- Длительный срок оформления

Большинство банков предоставляют возможность оформления заявки на ипотечный кредит непосредственно через сайт, однако по ней возможно узнать лишь предварительное решение, которое не является окончательным.

На практике, гражданину придется не раз лично подъехать в представительство банка, что потребует большого количества времени, кроме того, принятие решение сотрудниками кредитного учреждения также может занять несколько дней, а иногда и недель.

Это связано с тем, что специалисты кредитного учреждения проверяют не только заемщика, но и застройщика, а также помещение, которое лицо планирует приобрести. Сделка может растянуться на месяц, а иногда и два.

- Оплата дополнительных расходов

Оформление ипотеки сопровождается дополнительными финансовыми затратами. К дополнительным расходам возможно отнести – уточнение оценочной стоимости недвижимости, страхование (обычно – 1% от тела кредита), нотариальные услуги, государственную пошлину за регистрацию прав, прочие банковские услуги (аренду банковской ячейки, комиссию за перевод).

Рассрочка

В отличие от ипотеки, рассрочка предоставляется непосредственно застройщиком и условия различных строительных компаний могут отличаться.

Преимущества рассрочки:

Оформить рассрочку возможно достаточно быстро – как правило, это можно сделать за несколько дней, совершив 1-2 визита. После оформления документов (при условии, что дом уже сдан и уполномоченные органы выдали все необходимые разрешения) можно незамедлительно приступать к заселению.

- Минимальный пакет документов

Строительные компании требуют от граждан минимальное количество документов, а в некоторых случаях может быть достаточно лишь одного гражданского паспорта.

Не потребуется подтверждать уровень дохода (который зачастую является неофициальным), искать залог, а также привлекать друзей и знакомых в качестве поручителей.

Это связано с тем, что строительная компания по сути не подвергает себя риску (в отличие от банка, который при оформлении ипотеки перечисляет денежные средства на счет застройщика), т.к. до момента полного погашения гражданин никаких действий совершить с квартирой не сможет.

- Возможность получения одобрения даже лицам с отрицательной кредитной историей

Представители строительных компаний, как правило, более лояльно относятся к своим клиентам и не выдвигают требований к исключительно положительной кредитной истории — в отличие от банков, которые проводят доскональную проверку потенциального заемщика и при возникновении минимальных сомнений выносят отказ.

Процентные ставки при оформлении рассрочки обычно невысокие и редко превышают 2-3% годовых, а если срок минимальный, то проценты могут вообще не взиматься (условия у каждой строительной компании различаются, и возможность оформления беспроцентной рассрочки требуется уточнять заранее).

- Отсутствие дополнительных расходов

Представители компании-застройщика не требуют от граждан желающих получить рассрочку оформления договоров страхования и иных действий, которые могут повлечь за собой дополнительные денежные затраты. Кроме того, не нужно будет проводить оценку квартиры.

Учитывая то, что рассрочка предоставляется под небольшой процент (а иногда и без процентов), то итоговая переплата будет минимальной, т.к.основная цель строительной компании – реализовать жилье, а не получить доход за дополнительные услуги.

Но помимо преимуществ, имеет этот способ и ряд недостатков:

- Большая сумма первого вноса

Размер первого взноса, как правило, составляет 30-50% от стоимости жилья – в связи с чем далеко не все граждане могут себе позволить его внести, не продав предварительно какое-либо имущество или не получив дополнительный кредит (например, потребительский).

Если ипотека может предоставляться на срок 25-30 лет, то рассрочку, обычно оформляют на более короткий период, который не превышает год (реже -5) лет.

- Высокие размеры ежемесячных платежей

Учитывая небольшой срок, на который предоставляется рассрочка, размеры ежемесячных платежей будут достаточно высокими и большинство граждан просто-напросто могут не справиться с внесением каждый месяц в кассу строительной компании внушительной суммы.

Рассрочка предоставляется исключительно на квартиры, находящиеся в новостройках и только те, которые построили специалисты компании, куда обратился гражданин. Т.о. для поиска недвижимости, которая бы подошла по всем параметрам, потребуется провести переговоры с несколькими застройщиками.

- Переход права собственности

В случае приобретения квартиры в рассрочку, право собственности на данный объект недвижимости перейдет к гражданину только после полного погашения – до этого момента квартира будет являться имуществом застройщика.

Рассрочка может быть оформлена как на готовую недвижимость, так и на ту, которая находится на стадии строительства. В последнем случае стоимость жилого помещения будет на порядок ниже, но при этом существует риск, что строительство так и не завершится.

Пример расчета

Теперь давайте на конкретном примере посчитаем, что лучше ипотека или рассрочка.

Для примера возьмем квартиру в новостройке стоимостью 2 млн. рублей. Первоначальный взнос – 1 млн. рублей. Ставка на ипотеку – 10%, на рассрочку – 3% годовых. Срок кредитования по ипотеке – 10 лет, но с учетом досрочного погашения за год. Рассрочка на год до момента окончания строительства. Скидка за быстрый расчет с застройщиком по ипотеке 80 000 рублей. Платеж – аннуитет.

Ставка выбрана средняя на рынке. Не стоит забывать, что с 2018 года действует ипотека 6% на новостройку для определенных категорий граждан РФ.

Что у нас получается:

- Ежемесячный платеж по рассрочке – 84 693,7 руб.

- Переплата – 16 324,39 руб.

- Платеж по ипотеке – 12 157,87 руб.

- Переплата за 10 лет – 538 944,14

- Дополнительные расходы – 9000 руб. (страховка и аккредитив, пошлины и т.д.)

Как видно из этих цифр, с точки зрения переплаты выгоднее взять рассрочку. Даже скидка за быстрый расчет не перекрывает все расходы по ипотеке. Но, в тоже время, удобно ли платить семье 84693 в месяц? Это очень ощутимая сумма для бюджета.

Если у вас планируется продажа собственной квартиры или другие крупные поступления, которые позволят закрыть ипотеку досрочно, то переплата будет значительно меньше, а платежи при этом останутся вполне приемлемыми. В нашем примере, если через год закрыть ипотеку досрочно, то переплата по кредиту за год будет 89 460 рублей.

Чтобы сделать расчет ипотеки или рассрочки в вашей ситуации используйте наш ипотечный калькулятор с досрочным погашением, который позволит вам сделать правильный выбор схемы покупки квартиры.

Итоговый вывод

Подводя итог, можно с уверенностью утверждать, что более выгодной является рассрочка, т.к. переплата по ней гораздо ниже, чем по ипотеке, к тому же, если гражданин не сможет своевременно вносить платежи, то договор будет расторгнут, а деньги ему возвратят, в то время как из-за неуплаты по ипотеке финансовые потери будут гораздо выше.

При этом важно учесть размер 1-го взноса и сумму ежемесячных платежей, которые на порядок выше. Именно поэтому, если ежемесячный платеж по рассрочке превышает 50-60% от суммарного уровня доходов всех членов семьи, целесообразнее рассмотреть вариант с ипотечным кредитованием, даже если строительная компания предоставила согласие.

Если у вас остались вопросы или вам нужна помощь специалиста, то рекомендуем вам записаться на бесплатную консультацию к нашему юристу или оставить вопросы ниже.

Будем признательны за оценку поста и ваши лайки в соцсетях.

Также вам будет интересно узнать, как купить квартиру в рассрочку по ипотеке Сбербанка, а также что такое ипотечные каникулы. Эти две программы могут стать интересной альтернативой покупки квартиры в обычную рассрочку или в ипотеку.Что выгоднее — ипотека или рассрочка?

1. В чем отличия между ипотекой и рассрочкой

2. Рассрочка – это платно?

3. Что выгоднее рассрочка от застройщика или потребительский кредит?

4. В каком случае выгоднее покупать квартиру в ипотеку?

5. Почему одни застройщики дают рассрочку на короткий срок, а другие на более продолжительный?

6. На что стоит обращать внимание при покупке квартиры в рассрочку?

7. Что будет, если я не смогу внести остаток вовремя? Могу ли я остаться без квартиры и денег?

Покупка квартиры для подавляющего большинства россиян является самой крупной сделкой в жизни. Кроме того, только единицы могут позволить себе приобрести жильё, оплатив всю стоимость квартиры разом.

Ипотека или рассрочка может быть хорошим подспорьем в улучшении жилищных условий.

LIVING разобрался, в каких случаях лучше воспользоваться рассрочкой от застройщика, а в каких – стоит пойти в банк за кредитом.

В чем отличия между ипотекой и рассрочкой?

Если попытаться уместить определение «ипотеки» и «рассрочки» в одну строку, то они будут выглядеть так:

Ипотека – это целевой кредит в банке под залог приобретаемой квартиры.

Рассрочка – способ оплаты напрямую застройщику, которая производится по частям.

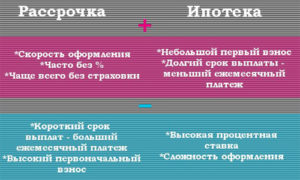

| Ипотека | Рассрочка | |

| Срок займа | Длительный срок кредитования (может растягиваться сроком до 20-30 лет) | Короткий срок погашения (выдается на срок от 1 до 4 лет) |

| Документы | Банк запрашивает значительное количество документов, рассматривает кредитную историю | Меньше запрашиваемых документов |

| Требования | Более жесткие условия (банк проверяет каждого заёмщика) | Более лояльные условия. Можно купить квартиру даже с негативной кредитной историей |

| Срок рассмотрения заявки | Более длительный(от недели до месяца) | Оформить сделку можно за несколько посещений (несколько дней) |

| Переплата | Большая сумма переплаты | Меньше сумма переплаты |

| Первый взнос | Низкий, а иногда и 0% первый взнос | Большой первый взнос(от 30% от стоимости квартиры) |

| Дополнительные расходы | Нотариальные расходы, банковские расходы, страховка | Нет сопутствующих расходов |

| Платежи | Относительно небольшой размер платежа, на который влияет срок кредита, размер первого взноса и другие факторы. | Большие платежи |

| Права на жилой объект | Право на владение жильем переходит к покупателю сразу после сдачи дома в эксплуатацию | Переход права собственности только после погашения последнего взноса |

| Объект | Ипотечный кредит предоставляется как на первичное, так и вторичное жилье. | Рассрочка предоставляется на квартиру только на первичном рынке |

| Гарантии | Надежность застройщика (банк проверяет компанию-застройщика и его проектную документацию) | — |

| Выбор | Ипотеку можно получить при покупке практически любого объекта | Ограничение выбора жилья у застройщика, предоставляющего рассрочку |

| «Рассрочкой выгоднее пользоваться, когда у клиента есть большой первоначальный взнос и есть возможность делать большие выплаты. Также рассрочка может быть полезна тем, у кого нет нужного пакета документов для оформления ипотеки в банке. Для получения рассрочки практически никаких документов не нужно. Достаточно лишь наличия суммы для первого взноса (от 30%). Плюс к этому застройщик не забирает квартиру в залог, в отличие от банков». |

Рассрочка – это платно?

Рассрочка бывает двух видов: платная (с процентной ставкой) и бесплатная. Подробные расчеты, как правило, делает сам застройщик, но, чаще всего, это выглядит следующим образом: к стоимости объекта по договору ДДУ прибавляется процентная ставка, после чего составляется график погашения рассрочки.

Пример.

Мы хотим купить квартиру за 6 млн рублей, взяв рассрочку на 6 месяцев. Застройщик указал, что рассрочка является процентной (3%). В нашем распоряжении есть первый взнос 30% от стоимости квартиры.

6 000 000 + 3% = 6 180 000 руб.

6 180 000 — 30% = 4 326 000 руб.

Таким образом, если разделить остаток на три платежа, то он составит 1 442 000 руб.

Переплата: 180 000 руб. (3%).

Что выгоднее рассрочка от застройщика или потребительский кредит?

| «Понятия «выгода» и «потребительский кредит» несовместимы в принципе, так как средняя ставка по потребительскому кредиту, во-первых, не опускается ниже 15%, во-вторых, схема начисления этих процентов подразумевает, что первые год-полтора «выкачиваются» практически одни проценты с небольшой частью, которая идет в погашение основного долга. Поэтому, если стоит выбор – рассрочка или потребительский кредит, перво-наперво нужно рассмотреть вариант с рассрочкой и взвесить комфортность возникающих выплат. В случае, если платежи получаются большими и некомфортными, делающими пользование рассрочкой невозможным, можно будет рассмотреть вариант с потребительским кредитом, однако, в этом случае не совсем понятно, почему человек не может воспользоваться ипотекой». |

В каком случае выгоднее покупать квартиру в ипотеку?

По мнению экспертов, воспользоваться ипотечным кредитом будет уместнее, если платеж по рассрочке превышает 60% уровня семейного дохода. Кроме того, если клиент располагает первым взносом в размере 10-20% от стоимости объекта, то рассрочка такому клиенту недоступна.

Помимо этого, ипотека будет выгоднее для клиента, если процентная ставка по такому кредиту будет хотя бы на 1% ниже, чем по предлагаемой застройщиком рассрочке. В этом случае, даже с учетом сопутствующих затрат по получению ипотеки, переплата с банковским кредитом окажется ниже.

Почему одни застройщики дают рассрочку на короткий срок, а другие на более продолжительный?

Как правило, срок предоставления рассрочки напрямую связан со строительной готовностью дома, а именно со сроком ввода дома в эксплуатацию. Таким образом, чем раньше клиент приобрел квартиру, тем длиннее будет срок рассрочки.

| «Условия рассрочки напрямую зависят от успешности и рентабельности проекта. Чем короче и жестче условия рассрочки, тем успешнее проект. В приоритете у любого застройщика всегда стоит максимально быстрое получение наличных средств, будь то 100%-оплата наличными, либо получение через ипотечные средства, и только затем рассрочка, так как деньги застройщик получает частями и через какое-то время, а нужно, как и всем, здесь и сейчас». |

На что стоит обращать внимание при покупке квартиры в рассрочку?

| «При оформлении рассрочки обратите внимание, что к договору долевого участия обязательно должен прилагаться график платежей, согласованный покупателем и застройщиком. Прежде чем подписывать договор, выясните о штрафных санкциях и возможных дополнительных комиссиях, ведь в случае просрочки вы можете лишиться купленной недвижимости через суд. Наконец, обратите внимание на то, что некоторые девелоперы с целью продвижения проекта рекламируют проценты по рассрочке в размере всего 2%, однако не уточняют, что это переплата, которая начисляется на остаток каждый месяц. То есть речь идет фактически о кредите в 24% годовых. Конечно, покупатель это заметит. Однако потерянного времени при посещении офиса продаж ему никто не вернет». |

Кроме того, эксперты рекомендуют обращать внимание на оформление недвижимости. При такой сделке её могут записать как в собственность покупателя сразу, так и не сразу.

Для примера, при получении ипотечного кредита, недвижимость сразу оформляется в собственность клиента, правда, с обременением. С рассрочкой могут быть разные варианты.

Если квартира оформляется сразу в собственность, то для беспокойств нет причин, если застройщик с этим тянет, то, соответственно, рисков больше.

Что будет, если я не смогу внести остаток вовремя? Могу ли я остаться без квартиры и денег?

Если по какой-то причине клиент не может выплатить в срок платежи по рассрочке и закрыть сделку, то риск остаться без квартиры есть. Возможны два сценария:

1. Застройщик через суд расторгает с покупателем договор и возвращает клиенту денежные средства, включая первоначальный взнос.

2. Застройщик может предложить переоформить рассрочку на ипотеку. В этом случае, клиент должен предоставить в банк платежные поручения, сумма оплаты по которым идет в качестве первоначального взноса. Как отмечают эксперты, данная процедура является вполне стандартной практикой на первичном рынке недвижимости.

Подводя итог, можно отметить, что и ипотечный кредит, и покупка квартиры в рассрочку имеют свои преимущества и недостатки. Каждый сам для себя выбирает предпочтительный вариант решения квартирного вопроса.

Если попытаться сформулировать портрет покупателя под каждый из двух этих инструментов, то можно отметить, что рассрочка более подходит тем, кто располагает внушительным первым взносом и готов выплатить остаток в сжатые сроки.

Ипотеку же можно назвать более демократичным вариантом, ведь первый взнос и регулярные платежи будут заметно меньше, чем при рассрочке.

Чем отличается ипотека от рассрочки (ипотечный кредит) — что лучше, что выгоднее

Выплатить продавцу всю стоимость квартиры или дома полностью способен далеко не каждый покупатель недвижимости. Большинство надеется приобрести свое жилье при помощи заемных средств.

Сделать это сегодня можно двумя основными способами:

- Получить ипотечный кредит.

- Оформить рассрочку.

Рассмотрим, чем отличается ипотека от рассрочки, чтобы выбор наилучшего способа покупки происходил осознанно, с учетом всех плюсов и минусов.

Приобретение жилья

Сходство рассрочки и кредита в том, что при покупке жилья:

- вносится не вся сумма, а только ее часть;

- остальная же часть выплачивается частями на протяжении определенного периода времени.

Но на этом все сходство и заканчивается.

Кредит представляет банк, то есть специализированная организация, для которой такой вид деятельности является основным.

Рассрочку предоставляют строительные компании.

Но главные различия состоят все же не в этом.

Какой займ взять?

Прежде чем решиться на выбор одного из вариантов, стоит ответить себе на ряд вопросов:

- покупка планируется на вторичном рынке или в новостройке;

- какая имеется сумма для первоначального взноса;

- будет ли возможность в короткое время найти недостающую сумму или предпочтительнее вносить небольшие суммы длительное время;

- есть ли возможность оплатить дополнительные расходы.

Чем отличается ипотека от рассрочки?

Отличий между ипотекой и рассрочкой довольно много. Начиная со сроков и заканчивая необходимостью страховать приобретенную недвижимость.

Поэтому для того, чтобы выбрать подходящий вариант, необходимо представлять, что собой представляют оба способа покупки жилья.

Что лучше?

Лучше всего не прибегать ни к одному из указанных способов. Но, к сожалению, в современных условиях это невозможно.

Поэтому стоит трезво оценить свои возможности:

- ипотека подходит тем, кто готов в течение длительного срока вносить небольшие суммы;

- рассрочка предполагает наличие крупных сумм, которыми она будет погашаться.

Кредит можно получить на уже готовое жилье, и, оформив его в собственность, неспешно погашать долг перед банком.

Рассрочка же предоставляется нередко только на время строительство. То есть придется не только платить за еще не построенную квартиру, но и где-то жить до переезда в свою собственность.

Впрочем, оба способа покупки имеют право а существование. Чем больше возможностей купить жилье, тем лучше и для продавцов, и для покупателей.

Что выгоднее?

С точки зрения экономии средств выгоднее рассрочка.

Причин этому несколько:

- чаще всего она является беспроцентной, по крайней мере на время строительства;

- не нужно производить оценку квартиры;

- нет необходимости в обязательном порядке страховать построенное жилье;

- оформление происходит с меньшим количеством формальностей.

Основные различия

Помимо того, что кредит представляет собой исключительно банковский продукт, существует и ряд не менее существенных отличий.

https://www.youtube.com/watch?v=jV4dTB94oqE

Они касаются условий предоставления рассрочки и ипотечного кредита. Сравним их, чтобы понять, что лучше: ипотека или рассрочка.

Выбор

Рассрочку предоставляют строительные организации и только на жилье в новостройках. Именно это ограничение заставляет многих покупателей сделать выбор в пользу ипотеки.

Ипотечный кредит предоставляется как на строящееся жилье, так и на квартиры вторичного рынка.

Кроме того, далеко не все застройщики готовы предложить рассрочку. А вот найти среди банков желающий выдать ипотечный кредит намного проще.

Сроки

Ипотека — долговременный кредит. Большинство банков готовы ждать погашения долга до 30 лет. Разумеется, все это время за пользование своими средствами банк взимает процент.

Рассрочка представляется на короткий срок, как правило, на время строительства.

Чем раньше будет заключен договор с застройщиком, тем более длительной будет рассрочка.

Но в любом случае она редко когда превышает 3 года.

Проценты

Банк всегда берет за пользование своими деньгами плату — проценты. По ипотечному кредиту они составляют 12-16% годовых.

Поскольку срок ипотеки исчисляется порой десятилетиями, плата может составить больше, чем стоимость квартиры.

Рассрочка чаще всего предоставляется без процентов. По крайней мере на первый взгляд.

Но иногда можно обнаружить, что проценты уже включены в стоимость квартиры, или же беспроцентной рассрочка оказывается только в первый год, а затем на оставшуюся сумму начисляется все более высокий процент.

Первоначальный взнос

Первоначальный взнос при рассрочке и ипотечном кредите не сильно различаются. Он составит 20-40% от стоимости жилья. Но в случае кредита есть шанс получить его и без такого взноса.

Для этого необходимо предоставить банку в залог другое недвижимое имущество (на основании ФЗ № 102). В случае же рассрочки такой вариант невозможен. Искать средства на первоначальный взнос придется.

Страхование

Страховать объект залога от порчи и уничтожения требует закон (статья 31 ФЗ № 102).

Такая страховка возобновляется ежегодно на весь срок выплаты кредита:

- расходы по ее оформлению несет владелец жилья, то есть заемщик;

- риск утраты несут и заемщик, и банк.

Первый, хоть и лишается жилья при наступлении страхового случая, зато освобождается от долга банку. Его погасит страховая компания.

При рассрочке страхование не требуется:

- до завершения строительства риск разрушения дома несет застройщик;

- после окончания работ и передачи квартир в собственность все риски уже лежат на владельце.

Впрочем, рассрочка к этому времени уже будет, скорее всего, выплачена.

Ниже представлена сравнительная таблица по условиям ипотечного займа и рассрочки:

| Критерии сравнения | Ипотека | Рассрочка |

| Выбор жилья | любое | только новостройки |

| Сроки | До 30 лет | От 1 до 3 лет |

| Проценты | Есть | Может не быть |

| Первоначальный взнос | Может не быть | Есть |

| Страхование жилья | Обязательно | Не обязательно |

Оформление

Оформление ипотечного кредита сопряжено с соблюдением большого количества формальностей.

Банк самым тщательным образом проверит наличие у заемщика:

- постоянной работы;

- достаточного дохода.

Их придется подтверждать документально.

Кроме того, получение кредита сопряжено с подписанием большого количества договоров.

Но главным в оформлении кредита будет передача покупаемой недвижимости в залог банку.

Для этого придется:

- ее сначала оценить;

- оформить право собственности;

- затем застараховать;

- передать в залог;

- зарегистрировать залог (ипотеку) в Росреестре.

Получить рассрочку намного проще. Потребуется только сначала подписать договор участия в долевом строительстве, а затем передаточный акт. После чего оформить квартиру в собственность. На этом все заканчивается.

Документы

Для получения кредита потребуется собрать большой пакет документов, включая сведения о заемщике и объекте покупки.

Здесь можно скачать образец заявления на получение ипотечного займа.

Для оформления рассрочки достаточно договора с застройщиком.

А вот у него как раз все с документами должно быть в полном порядке. Иначе своей квартиры можно и не дождаться.

Плюсы и минусы

Главный плюс ипотеки — это ее надежность:

- банк проверяет не только самого заемщика;

- документы застройщика и чистота сделки на вторичном рынке также подвергаются оценке;

- банк не меньше своего клиента заинтересован в получении своих средств обратно.

Еще одно преимущество кредита — возможность гасить долг длительное время небольшими платежами. Не у всех есть способы получить крупную сумму в короткие сроки.

Впрочем, и главный недостаток ипотеки тоже связан со сроком. Чем он дольше, тем больше будет переплата.

На видео о выборе способа приобретения жилья

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Чем ипотека отличается от рассрочки и что лучше

Несмотря на то что цены на недвижимость в России расти подустали, даже теперь купить одним махом квартиру может далеко не каждый. Ипотечные кредиты в этой ситуации – не панацея.

Ведь выплачивая долг пятнадцать-двадцать лет, вы заплатите две, а то и три стоимости своего жилья. Поэтому многих заинтересует сравнительно новый способ приобретения квартиры – рассрочка.

Чем ипотека отличается от рассрочки, каковы их преимущества и недостатки?

В чем разница

итак, что выгоднее – ипотека или рассрочка? подсчитывая денежные средства, можно сделать вывод, что договор со строителями позволит обойтись меньшими расходами, чем банковская ипотека. но следует учесть, что порой строительные компании заранее закладывают в стоимость жилья, продаваемого в рассрочку, некую сумму. то есть небольшой переплаты и в этом случае не избежать.

оформить договор ипотеки можно практически в любом банке, тогда как далеко не все строительные компании практикуют рассрочку. к тому же, взяв кредит, вы сможете купить любое жилье, в том числе и на вторичном рынке.

выбор при покупке жилья в рассрочку ограничен строящимися или только что построенными домами. на практике это означает, что пока ваш дом строится, вы должны снимать жилье, или продолжать жить с родителями.

а взяв кредит в банке, вы можете переехать в свою квартиру немедленно – «заходи и живи».рассрочка будет доступна и тем покупателям, у которых не очень хорошая кредитная история или отсутствует справка о зарплате. однако суммы выплат должны быть намного больше, чем при ипотеке. а для того чтобы воспользоваться беспроцентной рассрочкой, необходимо внести значительную сумму первоначального взноса (до 50 процентов).

при покупке жилья в рассрочку внимательно читайте договор. застройщик имеет право передать вам квартиру в собственность только тогда, когда вы внесете последний платеж. если же что-то пойдет не так, он просто продаст вашу квартиру еще раз. если вы не в состоянии будете платить банку, вы также можете лишиться своей собственности – ведь она будет находиться в залоге.

плюсы и минусы

для того чтобы определить, что лучше – ипотека или рассрочка, ответьте для себя на следующие вопросы:

- какое жилье вы хотите приобрести: новострой или «вторичку»?

- можете ли вы быстро расплатиться с застройщиком или предпочтете отдавать небольшие суммы в течение длительного времени банку?

- готовы ли вы представить все необходимые документы для оформления ипотечного кредита?

- достаточно ли хороша ваша кредитная история?

определиться с выбором, ипотека или рассрочка, поможет таблица:

| оформление договора | требуется много документов | пакет документов минимален |

| риски | минимальны | есть риск |

| переплата | более 100 % | не больше 10 % |

| сроки | до 25 лет | не более 3 лет |

| первоначальный взнос | зависит от банка | зависит от фирмы |

| проценты | 12- 15 годовых | могут отсутствовать |

| страхование | обязательно | не нужно |

| выбор жилья | практически не ограничен | только первичный рынок |

подводя итог, можно сказать, что рассрочка идеально подходит тем, у кого имеются средства на достаточно быстрое погашение долга. им ипотека ни к чему – лишняя трата времени и денег. а если ваш бюджет ограничен и крупных поступлений не предвидится, без ипотеки вам не обойтись.