Телефон горячей линии бюро кредитных историй

Содержание

Центральное бюро кредитных историй

Не каждый человек знает, где хранятся сведения о выплатах, осуществленных им по кредитам. Воспользовавшись услугами ЦККИ можно выяснить, где они находятся. Так, одна из основных задач ЦК историй – сбор сведений у Бюро, хранение полученных данных, работа с субъектами и пользователями КИ.

В каталоге осуществляется временное хранение досье из тех БКИ, которые были ликвидированы. Каталог не специализируется на хранении самих досье, однако содержит сведения с титульных листов КИ, а также данные о местоположении БКИ, которые хранят основные сведения, соответствующие титульным листам, коды субъектов.

Что такое ЦККИ

Информацию о заемщиках необходимо было собирать с целью расчета банками рисков при сотрудничестве с клиентами. Так, при наличии сведений о финансовом поведении лица проще принимать решение о выдаче денег, сумме, сроке займа и т.д.

В связи с появившейся необходимостью были созданы БКИ – они содержат сведения о кредитном поведении заемщиков. Так, банки должны были передавать сведения о взятых кредитах и особенностях их погашения в бюро.

Это делалось для того, чтобы впоследствии финансовые организации могли узнать информацию для оценки клиента путем скоринга.

Такая оценка значительно сокращала время рассмотрения заявок и снижала вероятность невозвращения заемщиком денег кредитору.Важная роль принадлежит Центральному каталогу (ЦККИ) кредитных историй. ЦККИ – часть Банка России (ЦБ). ЦК не специализируется на хранении основных сведений из досье, он имеет данные только о местонахождении историй. В ЦККИ находятся только титульные части и коды субъектов. Эта часть включает подробные данные о заемщике – ФИО, сведения из паспорта, ИНН, СНИЛС.

Что можно найти в ЦККИ

ЦККИ – часть ЦБ РФ, задача которой – предоставлять информацию о кредитных историях, а точнее, об их местонахождении. Так, лицо может получить перечень БКИ, которые хранят сведения о нем. Каталог не выдает данные из самих КИ, только информацию о Бюро, которые сохраняют данные.

Работать с ЦККИ онлайн можно, зная свой код. Он присваивается при первом оформлении кредита, действует неограниченное время. Если человек ни разу не брал ссуды, у него этот код отсутствует, КИ является нулевой.

Какую проверку предлагает крупнейшее бюро кредитных историй

Сейчас существует множество БКИ, однако наиболее крупными являются Центральное бюро кредитных историй, Национальное БКИ, Эквифакс, Русский стандарт. По данным статистики, более 0,9 КИ находится в НБКИ. Данное учреждение сотрудничает с большим количеством банков, МФО.

Пользователь может составить вопрос и получить ответ из Бюро на электронную почту. Данный отчет будет содержать скоринговый балл, факторы, повлиявшие на итоговый результат, информацию о займах – открытых и закрытых.

С чего начать проверку

Досье влияет на возможность получения лицом займов в банках. Оно может быть учтено работодателем при приеме на работу на некоторые должности. Если досье отрицательное, высок риск, что лицу откажут в выдаче денег.

Плохой КИ может стать по разным причинам – из-за недобросовестной и несвоевременной выплаты долга, технических сбоев, ошибок сотрудников бюро и банков.

В связи с этим рекомендуется регулярно проверять сведения о КИ, чтобы своевременно исправить ошибочные данные. Первоначально нужно узнать, где хранится досье, в каком из Бюро. Получить подробные сведения можно на сайте бюро или ЦККИ, а также позвонив по телефону горячей линии БКИ.

Как сделать запрос в центральный каталог кредитных историй

Чтобы узнать перечень БКИ, хранящих досье, следует обратиться за получением сведений из Центрального каталога. Сделать это можно онлайн, зайдя на страницу ЦККИ, либо при направлении прошения почтовым отправлением, через МФО. Можно также сделать процедуру через БКИ.

Что делать, если кода нет

Составить прошение без кода не получится. Пользователь может его восстановить, воспользовавшись услугами бюро или банков. В случае если Бюро кредитных историй отказывает в восстановлении или создании нового кода, можно направить вопрос через кредитные учреждения.

Запрос должен содержать ФИО, а также актуальную используемую почту пользователя и серию, номер паспорта.

Код субъекта известен

Для создания заявки в ЦККИ при наличии кода сначала нужно зайти на сайт ЦБ. Далее выбирается раздел о КИ. Следует выбрать предоставление запроса на получение сведений о Бюро. Нужно подтвердить, что пользователь знает свой код. Следует выбрать, кто делает запрос, физлицо или юр лицо. После этого нужно подтвердить, что пользователь знает об условиях отправления заявки.

Далее заполняется небольшая форма, где надо указать паспортные данные и актуальный адрес, куда можно прислать ответ. Впоследствии данные отсылаются. Указывать можно только достоверные сведения.

Как проверить бесплатно на официальном сайте банка кредитных историй

Узнать бесплатно сведения из Бюро КИ возможно при личном обращении в офис. Рекомендуется заранее узнать часы, когда организация работает.

Если обращаться в компанию онлайн, нужно заплатить за предоставление услуг около 300-500 рублей.

Помимо этого, для получения отчета нужно будет предварительно зарегистрироваться, пройти авторизацию, подтвердить личность. Первую проверку бесплатно осуществляет на сайте только Эквифакс. Следующие отчеты можно будет получить только на платной основе.

Направление запроса непосредственно в центральный каталог кредитных историй через официальный сайт банка России

КИ возможно проверить, направив вопрос через Центробанк. Для этого пользователю следует заполнить специальную форму, которая размещена в разделе о КИ, важно указать электронный адрес, куда будет направлен ответ из ЦККИ.

Комбинация создается при первом заключении договора о кредитовании. Она впоследствии может быть изменена или удалена. Если ранее не было оформлено ни одного займа, у компании или физлица кода нет, как и КИ.

Направление запроса в центральный каталог кредитных историй через кредитную организацию

Для направления не нужен код. Составляется субъектом, пользователем КИ. Чтобы подтвердить возможность предоставления данных, организация должна осуществить процедуру идентификации, для этого рекомендуется заранее подготовить документы.

Через кредитное учреждение можно сформировать код, редактировать или удалить, а также создать дополнительную комбинацию.

Направление запроса в центральный каталог кредитных историй через бюро кредитных историй

Основная задача БКИ – систематизация и хранение актуальной информации из КИ субъектов. При помощи Бюро создаются «прозрачные» отношения между кредитором и заемщиком. БКИ отвечает по запросу, ограниченному кругу лиц.

Для составления запроса в ЦККИ код не нужен. Первоначально БКИ осуществляет проверку лица путем изучения собранных данных. Это нужно для подтверждения личности пользователя. Он может создать код, изменить его, удалить или создать второй код.

Направление запроса в центральный каталог кредитных историй через микрофинансовую организацию и кредитный кооператив

Кооператив является некоммерческой финансовой организацией, задача которой – предоставление своим членам помощи при наличии у них проблем с финансами. МФО предлагают услуги по кредитованию.

Их отличия от банков в лояльности к заемщикам, они практически не учитывают сведения из бюро, могут предоставлять займы даже должникам, требуют минимальный пакет документов.

Основной минус – высокая процентная ставка.

Субъект КИ составляет запрос и получает данные из Каталога. Сначала нужно прибыть в соответствующую организацию и уведомить о необходимости создания запроса. Так клиент получает сведения о местонахождении бюро, если весь алгоритм действий выполнен им верно.

Направление запроса в центральный каталог кредитных историй через отделения почтовой службы

Запрос должен включать ФИО, данные паспорта лица, дата выдачи идентифицирующего документа, контактный адрес электронной почты. При составлении телеграммы ее в конце нужно подписать субъекту в присутствии оператора, который впоследствии проверяет правильность указанных сведений и заверяет подпись.

Если запрос составлен юр лицом, требуется указать его полное название, номер регистрации, ИНН, адрес контактной почты. Ответ, как правило, поступает в течение 3 рабочих дней с момента обращения.

Если его нет по окончании этого времени, рекомендуется обратиться в учреждение через приемную Банка России онлайн. При обращении следует указать, когда была направлена телеграмма, ФИО или наименование (для физлиц и юр лиц).

Дополнительно рекомендуется проверить указанный адрес на ошибки.

Направление запроса в центральный каталог кредитных историй через нотариуса

Исходя из существующих законов, можно получить информацию о БКИ, хранящих истории, составив заявку через нотариальную контору. Нотариус направляет прошение о выдаче данных из Центрального каталога в Федеральную НП. Когда получен ответ ЦККИ из ФНП, он информирует заказчика о наличии сведений.

Как подать запрос онлайн

Первоначально нужно зайти на сайт ЦБ РФ и найти раздел, позволяющий запросить данные о БКИ. Попасть в этот раздел можно из другого – «КИ». После этого выбирается – в качестве кого нужно получить ответ на вопрос о хранении досье – субъекта или пользователя.

Субъектом является лицо, которое занимается поиском сведений о собственной истории. Пользователь – организация, цель которой – найти досье из БКИ о конкретном человеке по его согласию. Чтобы узнать собственные сведения из досье, нужно выбрать «Субъект».

После лицу предлагается выбор – знает он свой код или нет. Если выбрать второй вариант, можно попасть на страницу, где Центробанк РФ поможет в его восстановлении. Если код субъекта известен, можно попасть на следующую страницу, где требуется заполнить некоторые поля онлайн.

Нужно ввести информацию из паспорта, код, адрес контактной почты. После данные отсылаются. Через некоторый промежуток времени приходит письмо от ЦБ. Оно может различаться по содержанию – информация предоставляется, либо она не найдена, или запрос может не соответствовать требованиям.

Запрос на предоставление сведений о бюро кредитных историй

Запрос должен быть составлен в соответствии с некоторыми правилами. Они практически не различаются для физлиц и юрлиц – так, следует указать основные сведения, ФИО (наименование) лица, адрес контактной почты и другие запрашиваемые данные.

Для получения нужной информации достаточно сделать запрос один раз. После этого физическим и юридическим лицам не нужно будет проходить весь алгоритм действий, так как уже будет известно, какие бюро располагают сведениями об их досье.

Правила заполнения формы запроса субъекта кредитной истории юридического лица

Перед тем как заполнить форму запроса, следует подготовить пакет документов. Указывать можно только достоверную информацию, иначе ответ не будет прислан. Так, при необходимости, юридическое лицо предъявляет оригиналы требуемых документов. Обязательно указывается название, ИНН, № регистрации.

Периодически рекомендуется запрашивать данные из БКИ. Сначала определяется, в каких бюро сведения есть путем запроса в ЦККИ, после этого нужно обращаться в БКИ, специализирующиеся на предоставлении информации. При помощи КИ проверяется финансовая репутация компании, определяется, есть ли у нее долги, насколько большая кредитная нагрузка.

Правила заполнения формы запроса субъекта кредитной истории физического лица

Нужно указать ФИО, а также информацию из паспорта или другого документа, удостоверяющего личность. Прописываются данные из документа, контактный адрес для получения местонахождения организаций, систематизирующих КИ лица.

История из БКИ играет важную роль в жизни людей. Исходя из ее данных, могут определяться дальнейшие отношения с кредиторами, страховыми организациями, сведения влияют на возможность принятия на некоторые должности.

Телефон горячей линии бюро кредитных историй и назначение БКИ

Телефон горячей линии бюро кредитных историй является одним из основных способов получить информацию о своей кредитной истории. Что это такое вообще – бюро кредитный историй, и в каком порядке там предоставляют нужные человеку сведения, рассмотрим в статье.

Основное назначение

Довольно много людей сталкивалось и сталкивается с ситуацией, когда коллекторские агентства или служба безопасности банка присылают письма или навязчиво названивают круглые сутки – часто используя ультимативный способ общения. Должники редко знают, как работают эти организации, имея очень размытое понимание об их деятельности.

Как правило, человек лишь примерно догадывается, что есть определённая база данных, в которой отражены кредитные обстоятельства того или иного заёмщика. При этом она постоянно увеличивает свой объём.

Вся эта информация может в будущем оказать очень существенное влияние на возможность оформить очередной кредит, ведь банк или другое кредитное учреждение обязательно проверят, как обстояли дела у потенциального клиента в прошлом.

Вполне естественно – в том числе, ввиду описанных выше причин – стремиться к хорошей кредитной истории, иметь положительные отзывы от кредиторов. Никто не может заранее точно знать, в какой момент ему понадобится обратиться в тот же банк за новым займом.

Когда возникает необходимость ознакомиться со своей историей займов, нужно найти телефон горячей линии и выйти на связь со специалистами бюро кредитных историй. Они ответят на все возникшие вопросы.

К сожалению, уровень финансовой грамотности часто оставляет желать лучшего. Очень многие просто не знают о существовании бюро и задаются вопросами: “Кто ведёт базы данных?”, “Как она пополняется новыми сведениями?”, “Кто имеет доступ к конфиденциальной информации?”, “Может ли сам заёмщик запросить данные по своей истории?”. БКИ и даёт ответы на эти вопросы.

Специфика

Сегодня ведение кредитной истории – это всемирная практика, важность которой общепризнана. Объясняется это несколькими причинами.

Фактически, деньги в банке – это активы, накопившиеся проценты же – важный элемент образования прибыли. Из-за этой системы всегда есть некоторый риск, связанный с тем, что человек занял денежные средства, но выполняет обязательства заёмщика частично, с опозданиями или вовсе не выполняет.

Документы, подтверждающие факт наличия у заёмщика систематического дохода или какого-то имущества, не являются достаточным фактором при отображении реально имеющейся финансовой картины. Не секрет, что определённая доля доходов может быть скрыта человеком от государства.

Кроме этого, есть ещё и мошенники, пользующиеся фальшивыми документами.

Бывает и так, что обратившийся в банк не может подтвердить достаточным количеством аргументов свою платёжеспособность. Потому-то, когда в финансовом учреждении принимают решение о предоставлении займа, изучают кредитное прошлое клиента.После анализа и оценки гипотетических рисков либо даётся согласие на кредит, либо обратившемуся отказывают.

Кредитная организация сама определяет ставку по кредиту и объём страховочных платежей.

Сопровождение истории кредитования в России

Самая важная часть информации кредитной истории затрагивает клиента организации – характеризует его как заёмщика. Речь об указании сведений о его обязанностях в рамках взаимодействия с банком. Информация хранится на протяжении определённого времени в БКИ (бюро кредитных историй). Можно позвонить туда и получить все нужные ответы.

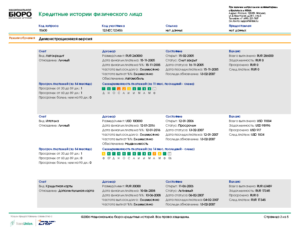

Состав КИ

Кредитная история состоит из трёх элементов. Вот эти составляющие:

- титульный;

- основной;

- дополнительный.

2015 год ознаменовался появлением ещё и т.н. информационной части.

Кредитную историю на протяжении 15 лет могут хранить с момента погашения займа.

Справка об элементах КИ

Титульная часть отражает сведения о персональных данных лиц в истории займов. Субъектами могут быть как физлица, так и юрлица. Их фиксируемые информационные данные позволяют устанавливать личность взявшего средства в кредит.

Основная часть – это пласт, касающийся обязательств должника перед кредитующей стороной. Тут речь идёт о датах оформления займа и его погашения, размере выплат каждый месяц и т.д.

Дополнительная (закрытая) часть – это информация о том, где возникла КИ, кто эту историю использовал.

Кто имеет доступ?

Конечно, каждый, кому просто захочется, не получит доступ к КИ. Эти сведения могут распространяться лишь в среде имеющих право оперировать этими данными должностных лиц. Кто к ним относится:

- Участник КИ. Если вы субъект кредитной истории и имеете желание изучить её, придётся оформить заявку. После одобрения обращения можно будет изучить КИ.

- Пользователь. Сведения будут доступны, если субъект дал своё разрешение.

- Центральный каталог кредитных историй. Можно заполучить лишь титульную информацию.

- Суд. Речь об уголовных делах. Доступ есть к закрытой части.

Сегодня граждане России имеют возможность быть куда более осведомлёнными о своей кредитной истории, чем раньше. Но всё же пока что знания эти частичны.

В конце 2007 года реестр располагал примерно 30 миллионами записей. С 2010 года институт кредитных историй совершенствуется и систематически интегрируется.

Как проверить КИ?

Многие задаются подобным вопросом. Он актуален для тех, кто собирается взять кредит, и для тех, кому в нём отказывают. КИ – единственный путь ознакомиться с информацией о себе как о заёмщике со стороны специалистов финансового учреждения. Кроме того, есть возможность править информацию.

Проверочный процесс стартует с приобретения информации о бюро, где хранятся персональные сведения. Реестр имеет данные, раскрывающие место хранения КИ заёмщика. На официальном ресурсе каталога делается запрос. Там же указаны и другие контакты – горячей линии в т.ч.

Справка из ЦККИ

ЦК имеет данные насчёт того, где хранится КИ – в какой конкретно организации. Если есть код субъекта кредитной истории, можно сделать запрос. Бюро выдаст справку с КИ. Код – своего рода ПИН, открывающий доступ к информации.

Если его нет, заказывается услуга в Национальном бюро кредитных историй (НБКИ), для того чтобы иметь на руках список банков КИ (там хранятся данные по субъекту).

Услуга подразумевает предоставление сведений о названии контор и их адресах.

Официальный сайт НБКИ

Справка – это гарантия получения полного объёма сведений. Самое главное – корректных сведений.

Как позвонить и связаться с оператором?

Бесплатный телефонный номер НБКИ: +7 (495) 258-85-74.

Что делать для получения списка БКИ?

Алгоритм такой:

- отправьте запрос – при этом нужно будет заполнить документ (форму для физических и юридических лиц);

- получите заверение запроса у нотариуса при помощи собственной подписи;

- прикрепите копию чека, который свидетельствует об оплате услуги;

- отправьте запрос в НБКИ.

Когда запрос получен, специалисты НБКИ свяжутся с ЦККИ для получения нужной информации. Как только сведения придут, заказчику отправят ответ (в течение суток). Для ускоренного получения ответа необходимо оформить обращение в организацию, сотрудничающее с НБКИ.

Функции БКИ

Какие услуги оказывает Бюро? Вот неполный перечень:

- отчётность по кредитам в режиме онлайн;

- передача сведений о заёмщиках;

- предоставление информации из ЦККИ и ФМС;

- мониторинг финансовой деятельности;

- обработка заявок на получение кредитов;

- противодействие мошенникам.

Количество функций и услуг постоянно растёт.

Кредитный отчёт

Что представляет собой отчёт по займу? Это комплекс документов с информацией обо всей кредитной истории субъекта на текущий момент. Кроме прочего, в отчёте есть:

- актуальный кредитный рейтинг;

- данные по кредиткам;

- информация, которую запрашивали финансовые учреждения для проверки КИ.

Только субъект может получить отчёт по истории займов со всеми частями (титульной, основной, закрытой). Каждый банк запрашивает свою цену за услугу.

Всё делается, для того чтобы своевременно проанализировать платёжеспособность заёмщика и его ответственность при соблюдении долговых обязательств.

Как исправляется плохая КИ?

Поскольку негативная история займов – причина отказать в кредите со стороны банка, вопрос об исправлении ситуации для многих людей актуален. Масштабно повлиять на ситуацию невозможно. Однако кое-что поделать можно.

В частности, улучшение КИ достигается через оформление и использование кредитки. Если большой займ Вам в банке не дают, это неплохой способ улучшить КИ.

Нужны деньги в кредит? Заполните заявку прямо сейчас!

Можно также взять небольшой потребительский займ. Погашая его в срок, Вы улучшите кредитную историю.

Обязательно контролируйте свою КИ – особенно на предмет ошибок.

Личный кредитный рейтинг

Все заявки на предоставление кредитов учреждениями досконально изучаются. Если заявка принята к рассмотрению, будут учтены многие параметры, которые говорят о возможностях субъекта оплачивать займ. Именно по итогам аналитических мероприятий создаётся рейтинг, по которому можно судить о положительном или отрицательном качестве КИ.

Каждое банковское учреждение имеет свои критерии в отношении того, как оценивать рейтинг.

Если есть неуверенность в корректности данных по рейтингу, можно и нужно связаться с БКИ и запросить историю.

Заключение

Кредитная история – важный фактор для оценивания потенциального заёмщика кредитной организацией. Даже если Вы не имеете намерений брать кредит, всё равно стоит следить за своей КИ. Какие-либо ошибки в ней могут сказаться на финансовых обстоятельствах, если займ вдруг понадобится.

Плюс, не стоит забывать о мошенниках, которые могут пытаться завладеть персональными данными для их использования в своих криминальных схемах. А ответ при этом придётся нести невиновному – в частности перед службой безопасности банка. Пока Вы сможете совместно с банковскими департаментами разобраться в ситуации, будет потрачено немало нервных клеток.

Особенно следует следить за статусом кредита. Бывает, что он уже закрыт, а числится до сих пор как активный, что грозит штрафными санкциями, ведь субъект не платит, не зная о состоянии займа. Это чаще всего ошибка самого банка, но всё равно – это повод для возникновения конфликта.

Не пренебрегайте услугами БКИ и контролируйте свой рейтинг, чтобы избежать дискомфортных ситуаций.

Что можно узнать по телефону бюро кредитных историй

Телефон горячей линии бюро кредитных историй – один из источников информации о кредитной истории. А что она из себя представляет, ответим ниже.

Многие должники довольно часто получают угрозы от банков и коллекторов в письмах или когда те пытаются связаться с ними по телефону. Большая часть из них имеют только смутное представление о работе таких организаций.

Интуитивно понятно то, что есть некая база данных, в которой собрана информация о заемщике и эта база ежедневно пополняется новой информацией. В этой базе есть вся информация, начиная с исполняемых им обязанностей по заключенным договорам и заканчивая просрочками платежей.

В дальнейшем эта вся информация может сильно повлиять на возможность оформить кредит или воспользоваться другой финансовой услугой.

Каждому будет приятно получать только хорошие отзывы от кредиторов в кредитной истории. Потому как неизвестно, когда предстоит пожаловать в финансовую организацию за помощью, чтобы получить возможность оформить кредит.

Если у вас возникло желание ознакомиться с тем, что написано в кредитной истории (КИ), тогда следует найти телефон горячей линии бюро кредитных историй (БКИ) и связаться с представителями бюро КИ, чтобы получить ответы на все интересующие вопросы.

Некоторые даже не подозревают, что существует такая организация, поэтому часто задают вопросы следующего рода: «Кем ведется база?», «Каким образом в нее попадает информация о кредитоплательщике?», «Кому разрешен доступ к информации?» и «Есть ли у заемщика возможность получить все необходимые личные данные?». На все эти вопросы вам смогут ответить только в конторе кредитных историй (БКИ).

Национальное бюро кредитных историй

Особенности процедуры

Сейчас можно сказать, что ведение КИ – весьма распространенная и обязательная процедура по всему миру. Объяснить это можно по нескольким факторам.

Денежные средства в банке выступают в качестве активов, а накопленные проценты участвуют при составлении прибыли. В связи с этим есть огромный риск, что заемщик может не полностью, а лишь частично или вообще не исполнять свои обязанности перед банком.

Документы, которые являются прямым подтверждением того, что у заемщика есть постоянный доход или во владении находится имущество, их просто недостаточно для того, чтобы отобразить реальную финансовую картину.

Некоторая часть дохода может быть скрыта от государства и налоговой инспекции, соответственно.

Помимо этого, нередко встречаются мошенники с поддельными документами. А иногда, бывают случаи, когда заемщику недостаточно фактов, чтобы подтвердить свою способность платить по счетам и возможность исполнять обязанности перед кредиторами.

Именно поэтому в финансовых организациях, когда обдумывается решение, проверяется информация о поведении клиента в прошлом. Проанализировав сведения, финансовая организация может оценить все возможные риски, а после отказать или, наоборот, дать согласие на выдачу кредита.

Кредитор сам указывает величину процентной ставки и платежей по страховке.

Ведение истории кредитования в РФ

Информация, которая представляет собой одну из важнейших составляющих истории займов, характеризуют клиента финансового предприятия, в данном случае речь идет о заемщике. Указываются данные, касающиеся обязанностей заемщика.

Сведенья переходят в Бюро кредитных историй (БКИ), где храниться определенное время. Вам достаточно позвонить по номеру телефона бюро кредитных историй, чтобы получить всю важную информацию.

Стоит отметить тот факт, что в состав КИ включено несколько составляющих.

В таком случае их три: титульная, основная и дополнительная (закрытая).

В 2015 году вдобавок появилась еще и часть, которая получила название, как информационная. В титульной указываются личные данные о лицах истории займов. В качестве субъекта могут выступать, как физические лица, так и юридические. Сведения о них обеспечивают возможностью установить личность заёмщика. В Федеральном законе это все указано, поэтому можно прочитать об этих составляющих там.

Основная часть – это все то, что касается обязанностей клиента перед кредиторами. Здесь указываются следующие сведения: дата оформления и завершения кредита, ежемесячные оплаты и так далее.

В закрытой части вся важная информация о том, где была сформирована КИ, и кто пользовался ею. Кредитные истории могут храниться в БКИ на протяжении 15 лет после того, как кредит был погашен.

Кому доступна кредитная история

Стоит отметить, что далеко не каждый имеет возможность получить доступ к информации по истории займов. Данная информация может разглашаться только среди уполномоченных лиц. И так, разглашение истории возможно следующим лицам:

- Лицам КИ. Вы субъект и желаете получить доступ? Тогда для этого нужно отправить заявку. В таком случае предоставляется возможность ознакомиться с собственной кредитной историей.

- Пользователю. Информация станет доступной только при наличии разрешения субъекта

- ЦККИ. В данном случае, предоставляется возможность получить только титульную часть истории, не более.

- Суду, который занимается возбуждением уголовных дел. Доступна только закрытая часть.

На сегодняшний день россияне более осведомлены о своих историях займа, и эти знания только растут с каждым днем, однако в 2015 году они были и до сих пор остаются частичными.

Доказательством этого являются итоги социологического анализа федеральной службой. Анализ был проведен социологическим институтом РАН. Стоит отметить, что к концу 2007 года в реестре хранилось приблизительно 30 миллионов записей.

Начиная с 2010 года, система историй займа улучается и периодически проходит интеграцию.

Как проверять кредитные истории

Такой вопрос нередко звучит из уст многих заемщиков. Особенно среди тех, кто планирует оформить новый заем или же если они просто хотят узнать, почему получают отказы от банков.

Возможность ознакомиться с историей кредитов – это единственный способ увидеть данные о себе со стороны работников финансовой организации.

Также вы при необходимости можете внести правки в информацию.

Проверка начинается с получения сведений о бюро, в котором хранятся личные данные. В реестре есть все подробные данные о том, где из БКИ хранится ваша история займов. Заемщикам предоставляется возможность сделать запрос на сайте центрального каталога. Там указан телефон горячей линии БКИ, по которому можно связаться для получения дополнительных сведений.

Оформление справки в ЦККИ

В центральном каталоге имеются данные о том, в какой именно конторе хранится история. При наличии кода субъекта КИ, можно отправить запрос, чтобы получить справку с бюро, в котором находится КИ. Код представляет собой некий пин-код, который открывает доступ к данным.

В случае отсутствия кода, можно заказать в Национальном бюро КИ услугу для получения списка банков КИ, в которых хранится информация о субъекте. На заявку вам будет предоставлена информация обо всех бюро КИ, в которых хранятся сведения о вас.

Воспользовавшись этой услугой, вам будет предоставлена информация обо всех конторах: их названия и месторасположения.

После того, как вы получите справку, то можете быть уверены, что получите информацию в полном объеме и, самое главное, подлинную.

Необходимые действия для получения списка БКИ

Если вы стремитесь получить в БКИ информацию, то необходимо выполнить ряд действий.

- Отправить запрос для получения списка БКИ. Для этого необходимо заполнить форму для физических или юридических лиц.

- Заверить запрос у нотариуса своей подписью.

- К запросу необходимо прикрепить копию квитанции, указывающей на оплату услуги.

- Отправить готовый запрос в Национальное Бюро Кредитных историй.

В день, когда будет получен запрос, представители НБКИ обратятся в ЦККИ, чтобы получить необходимые сведения. После того, как сведения будут получены, то вам будет отправлен ответ в течении одно рабочего дня.

Если вы желаете в ускоренном темпе получить список БКИ, то для этого необходимо обратиться в учреждения, которые сотрудничаю с Национальным Бюро.

Такое решение будет необходимым для тех, кому нужно получить информацию за кратчайшие сроки.

Деятельность БКИ

Стоит отметить, что БКИ предоставляет банкам огромный перечень услуг. К таким услугам можно отнести следующие:

- Оформление отчетов по займу в онлайн-режиме.

- Передача данных о кредитоплательщиках.

- Предоставление данных из ЦККИ и ФМС.

- Отслеживание финансовых операций.

- Обработка кредитных заявок.

- Борьба с мошенничеством.

Стоит отметить, что это далеко не весь спектр оказываемых услуг, и он постепенно увеличивается.

Отчет по кредиту

Многие задаются вопросом, что такое отчет по кредиту и что он из себя представляет. Он представляет собой пакет документов, в котором указана вся кредитная история заемщика на данный момент времени.

В отчете содержится рейтинг по кредитам, актуальная информация на текущий момент.

Также в отчете хранится информация по кредитным картам, помимо этого, указаны сведения о запросах, которые отправляли финансовые организации в другие организации, чтобы проверить информацию о КИ.

Только вам и никому другому можно получить все сведения по кредиту в виде отчета, в котором содержаться все части КИ. В каждом банке стоимость данной услуги разная. Однако стоит отметить, что банки и компании-работодатели тоже могут получить доступ к титулке и основной части. Это необходимо для того, чтобы оценить надежность клиента или потенциального сотрудника.

Каким образом исправляется плохая кредитная история

Многие задаются этим вопросом, ведь именно плохая история займа является весомой причиной для банка отказать вам в кредитовании. К сожалению, нельзя кардинально исправлять плохую кредитную историю, но это еще не повод расстраиваться. Ведь всегда можно попробовать сделать ее лучше.

Если в ваших целях изменить историю займов, чтобы оформить кредит на крупную сумму, то необходимо рассмотреть различные варианты. Если вы желаете взять кредит, но история не позволяет этого, то можно исправить ситуацию в лучшее направление, оформив кредитную карту. Или же вы можете оформить потребительский кредит небольших размеров и постепенно в срок погашать его.

Вы сможете улучшить свою репутацию. Обязательно проверяйте свою историю, чтобы в ней не было ошибок.

Персональный кредитный рейтинг

Каждая финансовая организация внимательно изучает заявки. Когда заявка подлежит рассмотрению, то учитывается ряд параметров и по ним анализируют способности заемщика к оплате кредита.

По результатам анализа составляется рейтинг, который отображает то, насколько хороша история займов заемщика. Каждый банк по-разному относится к результатам рейтинга.

Если вы не уверены в том, что финансовая организация получила правдоподобную информацию по истории займов, то позвонив по бесплатному телефону бюро кредитных историй, вы сможете запросить свою КИ.

Телефон горячей линии бюро кредитных историй

В наши дни не принято превращать граждан в изгоев. Что бы вы ни натворили, если это не выходит за рамки здравого смысла, вас будут принимать в обществе. Другое дело — финансовый мир.

Он не приемлет тех, кто не умеет платить по счетам и вовремя вносить плату за ранее взятый кредит. Если у вас плохая кредитная история, перед вами закроются двери всех банков.

Единственно, с кем вы сможете сотрудничать, — это микрофинансовые организации, но на очень невыгодных условиях.

Для того чтобы узнать свою кредитную историю (КИ), вам потребуется телефон горячей линии Бюро Кредитных Историй. Данная организация занимается анализом КИ банковских клиентов. От того, что храниться на вас в её архивах, зависит, будут ли банки сотрудничать с вами и доверят ли вам свои деньги.

История ведения кредитования

Не так давно гражданин, желающий взять займ, получив отказ в одном банке, мог смело отправляться в другой банк и рассчитывать на то, что ему дадут взаймы довольно крупную сумму.

Если вы недобросовестно выполняли свои долговые обязательства перед одним финансовым учреждением, это не означало, что вас не примут в другом финансовом учреждении, когда вы захотите взять кредит. Так было потому, что кредитные организации не располагали информацией о надёжности или ненадёжности обратившегося клиента.

Они могли отказать тем, кто нарушал пункты договора, залучённого с ними, и заключали контракты на свой страх и риск с новыми клиентами.Всё изменилось, когда на рынке начали функционировать Бюро Кредитных Историй (БКИ). На начало 2019 года в РФ их насчитывается 25. Деятельность всех БКИ координирует ЦККИ (Центральный каталог кредитных историй). Благодаря БКИ и ЦККИ, любой банк или МФО могут узнать всю вашу подноготную, связанную со взятием кредитов в любом финансовом учреждении России.

Что такое кредитная история

КИ – это вся ваша история, связанная с выполнением кредитных обязательств перед:

- правительственными органами;

- кредитными организациями;

- банками.

На основании данных о пользователе, полученных из различных источников, формируется кредитный скоринг, то есть оценка вашей кредитоспособности. От неё зависит, будут ли с вами сотрудничать банки и прочие финогранизации, если вы обратитесь к ним с заявлением о предоставлении зама.

Основные функции БКИ (Бюро кредитных историй)

БКИ – официально зарегистрированные организации, предоставляющие финучреждениям следующие услуги:

- КИ граждан, выдаваемые в течение 1 минуты после подачи запроса;

- получение данных из основного каталога кредитных историй;

- приучение граждан к финансовой дисциплине;

- предоставление сведений из ФМС;

- скоринг бюро;

- рассылка писем нарушителям финансовой дисциплины;

- отчёты о состоянии финансового портфеля обратившегося банковского учреждения;

- борьба с мошенническими действиями (системы fraud);

- системы, позволяющие интегрировать данные нескольких БКИ;

- системы по обработке займовых заявок и т. д.

Спектр предоставляемых опций постоянно расширяется. Из стандартных хранилищ данных, БКИ за коды своего существования превратились в системы, выполняющие сложные аналитические задачи.

Информация, хранящаяся в БКИ, не может стать достоянием широкой общественности. Сведения о КИ пользователя могут получить:

- банк имеет право запросить данные о заёмщике (если согласен на предоставление таких данных субъект КИ);

- субъекты кредитных историй (заёмщики);

- ЦККИ;

- суд, занимающийся уголовным делом с разрешения Прокуратуры.

КИ состоит их 4-х составляющих:

- титульная;

- основная;

- закрытая;

- информационная.

Только заёмщик, то есть субъект КИ, имеет право получить доступ в каждую из частей. Чтобы стать обладателем нужных сведений, он должен подать запрос одним из способов:

- личное обращение в отделение БКИ;

- в режиме онлайн;

- позвонив на номер телефона Бюро Кредитных Историй;

- заверенной телеграммой с указанием подробной информации о себе;

- отправкой нотариально заверенного заявления.

Письменный ответ приходит обычным или электронным письмом в течение 3-х суток.

Телефоны организаций, предоставляющих информацию по КИ

Причин, заставляющих граждан звонить в Бюро Кредитных историй, немало. Часто это не только желание узнать свою КИ, но и стремление получить ответ на вопрос, почему банк не хочет давать заём, когда у обращающегося никогда не было просрочек ни по кредитам, ни по кредитным карточкам.

Практика показывает, что нередко в кредитных историях допускаются ошибки. Если в перечень ваших нарушений договора с банком не попало какое-нибудь нарушение, вас это только обрадует.

Но что делать, если вы чисты перед финучреждениями, а вам «шьют» не ваши «грешки»? В последнем случае первое, что нужно сделать, это позвонить в Бюро и выяснить причину.

Если это ошибка, потребовать, чтобы её исправили.

ЦККИ

Основной орган, в который имеет право обратиться любой гражданин, чтобы узнать состояние своей КИ, — Центральный Каталог Кредитных Историй. По телефону вам не озвучат конфиденциальную информацию, однако, вы можете получить подробную консультацию о том, как максимально удобно получить необходимые сведения.

ЦККИ консультирует граждан, позвонивших на номер 8 800 250-40-72. Звонок бесплатный.

БКИ Русский Стандарт

Ещё одна организация, в которой вас могут профессионально и совершенно бесплатно проконсультировать по телефону — БКИ Русский Стандарт. Телефон для связи — 8 (495) 609-64-24.

До 2008 года Бюро консультировало граждан только относительно их взаимодействия с одноимённым банком. С 2008 года БКИ входит в пятёрку российских лидеров, работающих с КИ граждан.

Бюро Эквифакс

Ещё одна организация лидер – Эквифакс. Телефон горячей линии БКИ +7 (495) 646-04-30. Преимущество обращения в данную организацию в том, что она предоставляет гражданам возможность получать запрашиваемую информацию онлайн-путём. Для того чтобы им воспользоваться, нужно зайти на официальный сайт организации, оформить и отправить онлайн-заявку.

НБКИ

Также все желающие могут получить консультацию, обратившись в Национальное Бюро Кредитных историй, позвонив по номеру +7 (495) 221-78-37. НБКИ обслуживает огромное число финансовых организаций России и располагает обширнейшей базой данных о взятых гражданами страны кредитах.

Что можно узнать по телефонному звонку

Как уже отмечалось, по телефону не предоставят конфиденциальную информацию, в какое бы БКИ вы не обратились. У служащих данных организаций нет права разглашать сведения о КИ. Позвонив в одно из Бюро, вы бесплатно получите такие сведения:

- куда обращаться, чтобы получить КИ;

- какие документы требуется предоставлять;

- сроки выполнения заявки и т. д.

Вам подробно расскажут, как оформить запрос. Если уверены, что в вашей КИ имеются ошибки, об этом можно заявить по телефону. Также данным путём можно узнать о том, как исправить испорченную кредитную историю.

Процедура оформления запроса в БКИ

Способы обращения перечислены выше. Сама процедура обращения предполагает создание заявки установленной формы. Если речь идёт не о личном обращении, следует предварительно обратиться к нотариусу, чтобы верифицировать свою подпись. Услуга предоставляется на платной основе. Если действовать через почтовое отделение, алгоритм действий будет такой:

- Обращаетесь в ближайшее отделение.

- Заверяете подпись. В роли заверителя будет выступать сотрудник «Почты России».

- Отправляете в БКИ телеграмму, в которой указываете данные своей личности.

Услуга бесплатная только при условии, что вы заказываете её один раз в году. Если понадобилось узнать КИ 2 или более раз, придётся заплатить.

Как исправить и улучшить кредитный рейтинг

Если произошло непредвиденное и вы испортили свою КИ, это не означает, что теперь на вашей репутации всегда будет фигурировать несмываемое клеймо. Ситуацию можно исправить.

Для того, чтобы выровнять кредитную историю, нужно взять новый кредит и чётко выполнять требования нового договора с финансовым учреждением.

Многие банки и МФО предоставляют клиентам возможность привести в порядок кредитную историю, выдавая небольшие кредиты на не самых выгодных условиях.

Выводы

Позвонив в одно из БКИ России, вы не сможете узнать состояние своей кредитной истории. Специалисты, дежурящие на связи, предоставят вам сведения о том, как исправить КИ и как действовать, чтобы получить о ней подробную информацию.

Бюро кредитных историй

На сегодняшний день термин «кредитная история» прочно вошел в обиход. И используют его как банки, так и их клиенты, рассматривая варианты выдачи-получения кредитов или займов. Сегодня любой работодатель вправе запросить «финансовую биографию» претендента на вакансию либо нового сотрудника, разумеется, с их письменного согласия.

Любое юридическое лицо имеет возможность проверить надежность своих перспективных партнеров в плане исполнения ими обязательств перед другими компаниями или организациями. Быстро узнать все нюансы кредитной истории фактически любого физического и юридического лица могут и правоохранительные органы, и различные инстанции.

Также любой гражданин может получить совокупное досье своих кредитных и заемных операций, обратившись за информацией к официальному сайту НБКИ. Там же можно узнать адреса всех региональных организаций, сотрудничающих с национальным бюро.

Помимо этого сведения о том, в каком из центров содержится персональная история заемщика, можно получить и на сайте Центробанка. В данном случае рекомендуется тщательно проверить все данные, указанные в обращении, иначе система не сможет выполнить проверку по фамилии и выдаст сведения об ошибке.

Важно знать!

Кредитная история (информация по оплате кредитов, которая хранится в бюро), подразумевает не только обязательства заемщиков перед банками за взятые в пользование денежные средства, это все имеющиеся в обиходе обязательства по выплатам, в том числе по оплате за жилое или нежилое помещения, за услуги мобильных операторов, за коммуналку, алиментов и так далее.

Национальное бюро кредитных историй (нбки)

Главной инстанцией, заведующей всеми информационными данными и сведениями по всем банковским историям, является Национальное бюро кредитных историй или сокращенно НБКИ. Оно приступило к работе в 2005 году, а поводом для его создания стала инициатива АРБ (Ассоциации российских банков). В своей деятельности бюро руководствуется федеральным законом №218-ФЗ «О кредитных историях».

Миссия НБКИ – консолидация сведений по всем заемщикам, что предоставляются микрофинансовымиорганизациями, кредитно-потребительскими кооперативами, кредиторами, ломбардами и банками. «База досье» активно увеличивается, так как к бюро присоединятся новые партнеры, что гарантирует постоянный приток актуальной информации.

Проверить по фамилии

В настоящее время НБКИ уже является крупным «хранилищем» сведений по всем существующим КИ, но при этом он постоянно модернизируется и совершенствуется как в плане хранения информации, так и в плане защиты имеющихся данных. При этом НБКИ помогает также своим клиентам в повышении эффективности управления рисками, улучшении качества кредитных портфелей, противодействии мошенничеству.

Скоринг бюро, система мониторинга финансового поведения заемщиков, верификация паспортных данных по базам государственных органов – все перечисленное эффективные инструменты, призванные минимизировать уровень финансового мошенничества. Благодаря активному сотрудничеству НБКИ с международной компанией FICO, большая часть предлагаемых бюро услуг по эффективности не имеет аналогов в России.

Ежемесячно десятки тысяч граждан желают узнать свою кредитную историю, и обращаются в бюро, у которых хранится необходимая информация. Наиболее популярные способы обращения – онлайн-проверка или визит в офис-партнера. Но при любом варианте каждому обратившемуся необходимо пройти процедуру идентификации.

Смотреть черный список

Отрицательные эпизоды кредитной истории (такие как: несвоевременные выплаты или просроченные кредитные обязательства любому банку, невысокий уровень дохода или поддельные справки, привлечение к административной или иной ответственности, пренебрежение к алиментным обязательствам или оплате штрафов) способны привести заемщика к «черному списку» у бюро. Попасть в «черный список» бюро можно и из-за технической ошибки, но чаще по собственной неосмотрительности.

Например, выплатить всю задолженность и не внести нескольких рублей, необходимых для оплаты самой расчетной операции.

А в будущем подобная мелочь может превратиться в просроченный платеж, так как средства на оплату операции будут взяты из внесенной суммы, и в итоге сумма погашения будет не полная.

Попадание в эту категорию чревато отказом в ипотеке или автокредите, ужесточением требований по договорным обязательствам (в том числе и настойчивой рекомендацией «о досрочном погашении»), малыми сроками или большими процентами.

Получить телефон горячей линии

Если возникают любые вопросы, можно позвонить по телефонам горячей линии или обратиться за консультацией в ближайшее отделение НБКИ, в том числе и в региональные офисы партнеров бюро кредитных историй. Очень высокие шансы получить все данные, если сразу обратиться в Эквифакс – входит в четверку (из 25 существующих) крупнейших бюро в РФ.

Запрос на предоставление сведений

Получить кредитный отчет в режиме «онлайн» можно у партнеров НБКИ или при непосредственном обращении (в этом случае заверять документы у нотариуса не требуется) в организации, сотрудничающие с бюро. Один раз в календарном году узнать все сведения можно бесплатно, если не предусмотрены иные условия партнерами бюро кредитных историй.

Обращение с помощью почтовой службы

Для отправки запроса с помощью почтовых служб, следует заполнить форму запроса для бюро. Есть формы для запроса от физического и от юридического лица. Заверить нотариально подпись на заполненной форме.

Если это повторное обращение в течение одного календарного года, то необходимо дополнить пакет документов копией квитанции об оплате услуг по предоставлению кредитного отчета.

При отправке запроса телеграммой идентификацию личности отравителя (при наличии паспорта) может провести сотрудник почтовой службы.

Преимущества положительной кредитной истории:

- упрощается процедура получения кредита или займа;

- увеличивается сумма, которую можно взять без поручителей и без залога;

- можно рассчитывать на более лояльные условия кредитования или специальные бонусы, которые каждый банк или микрофинансовая организация определяют самостоятельно.

Можно ли удалить номер телефона?

Важно отметить, что узнать кредитные историю можно — если известен персональный код субъекта КИ и бюро, в котором хранятся сведения.

Исключить Себя из «черного списка» у бюро должников можно, если выполнить все финансовые обязательства, но сведения об этом в любом случае останутся в реестре бюро.

Так что выгоднее изначально позаботиться о том, чтобы история была положительной, чем потом сетовать на работу НБКИ.

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 8 (800) 350-83-59 — все регионы РФ.

(2 4,50 из 5)

Загрузка…