Сумма налога перечисленная в справке 2-НДФЛ: что это

Содержание

Особенности предоставления документа 2-НДФЛ с указанием перечисленной суммы налога с физического лица

Бизнес юрист > Бухгалтерский учет > Налоги > Исчисленная, удержанная, перечисленная сумма налога формы 2-НДФЛ

Житель Российской Федерации, имеющий официальный источник дохода, должен ежемесячно выплачивать государству налог с прибыли. Данные об исчислении, удержании обязательного платежа с физического лица в ФНС предоставляет работодатель. Сегодня мы рассмотрим перечисленную сумму налога в 2-НДФЛ.

Что представляет 2-НДФЛ

Справка о налоге на доходы – документ, где указывается информация об источниках официальной прибыли, заработной плате, больничных выплатах, материальной денежной помощи, высчитанных налогах за год.

Выписка предоставляется гражданам, осуществляющим трудовую деятельность на территории России. Справку можно получить у работодателя после письменного обращения работающего физического лица.

Срок получения документа составляет 3 дня без учета выходных, праздничных дней.

Предназначение справки

2-НДФЛ — документ, в котором отражена платежеспособность трудового лица. Гражданин может потребовать справку для подтверждения ежемесячного дохода с постоянного места работы. Основное предназначение выписки для физического лица:

- оформление кредита, займа у финансовой организации

- получение государственного налогового вычета

- участие в судебном разбирательстве

- расчет пенсии

- начисление алиментов

- усыновление, оформление опекунства

- устройство на другое место трудовой деятельности

- оформление визы

- начисление денежных выплат по безработице, социальных льгот для малообеспеченных граждан

2-НДФЛ – юридическое подтверждение официальной ежемесячной прибыли физического лица. Документ требуется для оформления выплат, пособий, доказательства финансовой возможности в государственных ведомствах, организациях.

Гражданин вправе делать запрос для получения информации о корректном начислении зарплаты, правильном списании подоходного налога. Справка является обязательным документом для расчета пенсионных накоплений, страховых взносов.

Документ выдается только работодателем, который считается налоговым представителем сотрудника в соответствии со ст. 24 НК РФ.

Он должен ежегодно отправлять отчетность в ФНС о денежных удержаниях с работников предприятия. Индивидуальный предприниматель не может предоставить бумагу на собственное имя.Для получения кредита в финансовой организации, подтверждения дохода необходима налоговая декларация.

о новой форме 2-НДФЛ:

ФНС запрашивает документ для административного регулирования подоходного налога с граждан. Ежегодное предоставление справок с организаций дает возможность выявить не перечисление денежных средств в государственный бюджет, применение неустановленных ставок налогообложения, факт невнесения обязательного платежа.

Предоставление 2-НДФЛ

Справка о доходах лица, имеющего официальное трудоустройство, выдается главой организации, предприятия, частной компании. Работодатель предоставляет документ в ФНС в обязательном порядке или сотруднику по его письменному заявлению.

Таблица 1. Порядок и описание представления документа.

| Объект выдачи | Федеральная налоговая служба | Работник | |

| Информация о доходах каждого работника в течение года | Информация о прибыли работника, с которого не взимались налоги на протяжении года | Сведения о доходах по собственному желанию | |

| Основание | Обязательное требование по ст. 230 НК РФ | Обязательное требование по ст. 226 НК РФ | Письменный запрос по п.3 ст. 230 РФ, ст. 62 ТК РФ |

| Количество экземпляров | Один | Два: один в ФНС, второй – сотруднику организации | Указанное в заявлении |

| Оформление справки | Оригинал | Оригинал | Оригинал |

| Период предоставления | До 1 апреля истекшего календарного года | До 1 марта истекшего налогового периода, когда произошел инцидент | 3 рабочих дня |

| Способ представления |

|

|

|

Работодатель обязан представить справку только сотруднику, с которым подписан трудовой договор. Для военнослужащих, заключивших контракт, налоговым агентом выступает государство. Представление НДФЛ формы 2 осуществляется в Едином расчетном центре Минобороны России.

о проверке подлинности справки:

Срок предоставления

В соответствии со статьей 230 НК РФ налоговый агент учреждения до 1 апреля текущего года обязан подавать сведения о доходах, числившихся в штате сотрудников за истекший период. В соответствии с п. 5 ст. 226 НК РФ наниматель оповещает службу на протяжении месяца с момента подачи справки в ФНС о невозможности взыскания подоходного налога.

По ст. 62 ТК РФ сотрудник по собственному желанию может в любой период времени получить документ о ежемесячной прибыли на протяжении 3 дней.

Подписание справки

Особенности заверения налоговой документации регламентируются ст. 9 ФЗ № 402. Подписывать 2-НДФЛ может руководитель или его доверенное лицо. На предприятии может быть создан документ, в котором будут указаны физические лица, имеющие право заверять справки о доходах сотрудников.

В бланке обозначены графы для проставления подписи генеральным директором организации или уполномоченным гражданином.

При предоставлении 2-НДФЛ в налоговую инспекцию справка, подписанная доверенным лицом, обязательно дополняется подтверждающим документом.

Бумага, разрешающая проставлять письменное заверение, выдается только руководящим звеном предприятия. Генеральный директор не имеет право подписывать бумагу на собственное имя.

Указанные данные в справке 2-НДФЛ

Форма налоговой декларации, в которой отражена информация о ежегодном доходе, имеет 5 разделов. Пункты отражают сведения о руководителе, физическом лице, размере полученной прибыли, установленные льготы и вычеты, итоговую сумму подоходного налога гражданина.

Сведения о налоговом агенте

Обязательные данные об организации:

- код идентификации работодателя

- наименование предприятия

- код ОКТМО

Для юридического лица необходимо указать номер, содержащий информацию о причине постановки организации на учет в налоговую инспекцию. Код классификатора предприятия позволяет внести полученные данные в единую базу организаций и индивидуальных предпринимателей в Российской Федерации. Если физическое лицо имеет доходы с нескольких подразделений, он должен указать ОКТМО каждого.

Информация о сотруднике

Выписка 2-НДФЛ делается на каждое физическое лицо, имеющее официальное трудоустройство. В документе обязательно должны быть отражены сведения о сотруднике:

- ИНН

- данные паспорта

- адрес, почтовый индекс фактического места проживания

- код статуса физического лица в зависимости от признания гражданина налоговым резидентом

- код документа для удостоверения личности владельца

Размер полученной прибыли

В третьем разделе справки 2-НДФЛ указывается информация о полученных доходах за запрашиваемый налоговый период. Дополнительные пункты:

- код дохода

- сумма дохода

- код вычета

- сумма вычета

В документе вписывается сумма прибыли за каждый месяц. По указанной цифре проставляется код дохода. Код вычета – цифровое обозначение налога, прописанное в едином справочнике. Величина вычета указывает обязательный платеж трудового лица.

Установленные льготы

Четвертый раздел заполняется для граждан c социальными льготами, имущественными, стандартными, профессиональными вычетами. Налоговый вычет стандартной формы предоставляется гражданам, имеющим заработную плату меньше 20 тысяч рублей, на попечении несовершеннолетних лиц, детей от 18 до 24 лет, обучающихся на очном отделении в высших, средне специальных учреждениях.

В справке проставляется код, дата регистрации документа, код инспекции, принимавшей решение об установлении вычета.

Сумма налогообложения

В 5 разделе вписывается информация о заработной плате, налогах с прибыли, итоговая сумма дохода за заявленный период. В справке отражены сведения о денежных средствах, не удержанных руководителем организации за отчетные месяцы.

Величина налога

В документе, где прописывается доход и обязательные выплаты с ежемесячной выплаты, указываются 3 вида налогообложения:

- исчисленный – платеж, сумма которого равна прибыли без учета вычетов, умноженной на единую ставку подоходного налога

- удержанный – налог, который вычитается из заработной платы сотрудника организации

- перечисленный – сумма, переведенная работодателем для пополнения государственной казны

о формировании справки в программе 1С:

Исчисление платежа осуществляется бухгалтером организации в период выдачи ежемесячной заработной платы. При получении дохода с источников, имеющих разную налоговую ставку, расчет суммы происходит по каждому типу прибыли.

Исчисленный

Исчисленный налог рассчитывается согласно единой ставке от зарплаты без учета социальных, имущественных, профессиональных льгот. Для правильного исчисления существует алгоритм действий:

- Установить объект налогообложения.

- Определить налоговую базу.

- Выбрать ставку.

- Применить величину положенных вычетов, льгот.

- Подсчитать сумму налога.

Исчисление происходит ежемесячно после установления величины заработной платы сотрудника предприятия. При определении итоговой суммы учитывается ставка подоходного налогообложения.

Удержанный

Удержанным платежом считается величина, которую работодатель вычел из зарплаты физического лица. Налогообложение не взимается с аванса, выдаваемого в первой половине месяца. Норма удержания отражается на величине отпускных, больничных выплат. Сумма удержания не должна превышать 50% от ежемесячной прибыли согласно ст. 226 НК РФ.

Перечисленный

Платеж имеет статус перечисленного только после перевода денежных средств налоговым агентом в бюджет государства. Поступление подсчитанной суммы должно производиться до крайней даты — 15 июля года, который следует за истекший указанный период (п. 4 ст. 228 НК РФ).

Невозможность удержания НДФЛ

Руководитель обязан до 1 марта истекшего налогового периода оповестить ФНС по месту учета и сотрудника о возникновении соответствующего инцидента по пункту 5 ст. 226 НК РФ.

Основания для невозможного удержания главой организации налога с дохода:

- выплата зарплаты в натуральном виде

- возникновение у налогоплательщика материальной выгоды

- наличие задолженностей по зарплате перед сотрудником

- выдача работнику подарков, стоимостью более 4 тысяч рублей, при отсутствии последующих ежемесячных начислений

В соответствии с п. 9 ст. 226 НК РФ наемник не может самостоятельно выплачивать подоходный налог за другое физическое лицо. Согласно пункту 1 ст. 228 данного нормативно-правового акта сотрудник предприятия должен исчислить, уплатить обязательный платеж при отсутствии удержания налога с ежемесячного дохода, если руководитель организации не оповестил об этом ФНС.

Превышение удержанной суммы над перечисленным налогом

Руководитель организации ежемесячно перечисляет средства в государственный бюджет общей суммой без указания величины с каждого сотрудника в отдельности.

Работодатель обязан внести в казну деньги, совпадающие с удержанным налогом.

Налоговые агенты должны регулярно подавать отчеты с указанием переведенных в бюджет средств, даты перечисления за определенный временной период, ставки, кода ОКТМО/ КПП, реквизитов платежа.

При получении 2-НДФЛ возможно несовпадение удержанной, перечисленной суммы. В соответствии с п. 6 ст. 52 Налогового кодекса допустимая величина отклонения – 50 копеек для округления до целых рублей.Частая причина несовпадения цифр в документации – запрос сведений раньше срока, установленного для перевода денежных средств государству работодателем. Если были установлены нарушения при удержании и перечислении налога, сотрудник вправе обратиться с заявлением в Трудовую инспекцию, ФНС, подать жалобу в Прокуратуру для проведения проверки.

Нюансы заполнения

В заголовке документа проставляется признак в соответствии с удержанием (1) или невозможностью удержания (2) подоходного налога. В разделе, где указывается информация о сотруднике, нужно указать статус работника.

Если налогоплательщик имеет несколько источников дохода с разной ставкой, в документе заполняется несколько разделов о размере полученной прибыли.

Сумма заработной платы, вычетов записываются в рублях и копейках, а с исчисленного, удержанного и перечисленного налога – полных рублях.

Пример заполнения

С 2019 года справка 2-НДФЛ претерпела изменения. Для подачи информации в ФНС руководитель организации должен заполнить 3 раздела документа, состоящего из основного листа и приложения:

- Первый – сведения о физическом лице с указанием ИНН, ФИО, статуса налогоплательщика, даты рождения, гражданства, серии, номера паспорта.

- Второй – итоговая сумма дохода, налога за истекший период.

- Третий – информация о возможных вычетах.

- Приложение – указание доходов сотрудников за каждый месяц истекшего периода.

Скачать пример справки 2-НДФЛ [317.86 KB]

Работодатель при подаче отчета в письменном или электронном виде должен оформить реестр, где указываются данные о лицах, с которых удерживается налог. В форме, запрашиваемой налогоплательщиком, с 2019 года заполняется 5 разделов. Основные положения – сведения о сотруднике, работодателе, доходах с указанием облагаемой ставки, вычетах, общей величине прибыли, налогов.

Налоговый документ 2-НДФЛ отражает сведения о доходах и выплачиваемых обязательных платежей физического лица в государственный бюджет за календарный год. Форма справки зависит от объекта представления. Указанная в бланке информация является подтверждением соблюдения налогоплательщиком законодательства Российской Федерации.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Что означает в справке 2 НДФЛ сумма налога исчисленная и удержанная

Ежегодно по окончании календарного года юр лица, которые начисляли и выплачивали доходы в пользу физ. лиц в течение отчетного года, а также вели начисление и передачу сумм НДФЛ в казну, отчитываются об этом перед фискальными органами.

При формировании сведений бухгалтер сталкивается с таким обстоятельством, когда исчисленные суммы не равны удержанным суммам. Такая ситуация возможна, но редка, поэтому нужно еще раз проверить заполнение отчета и первичные программные настройки.

Переплата и недоплата

При обнаружении переплаты показателей по подоходному налогу и, соответственно, излишне удержанной суммы налоговый агент выясняет причину возникновения. Возможно, что переплата произошла из-за неправильно рассчитанных налогов с физ. лица, а это значит, во время расчета заработной платы возникла ошибка. В таком случае эти суммы возвращают, для этого обращаются с заявлением к инспектору.

Переплаты не пойдут в зачет будущих платежей из-за особенностей формирования и перевода налога на доходы в казну. Таким образом, в справке 2 эти значения не отражены.

Если ошибка в начислении зарплаты, применении вычета и исчисления подоходного налога привела к большим размерам переплаты, это фиксируют в бланке 2 и возвращают излишне изъятую сумму работнику. В случае возврата распределяют суммы НДФЛ с учетом конкретных сведений.

Если при формировании справки 2 бухгалтер заметил, что произошла уплата налога меньше удержанной на конец года, и это не связано с финансовой работой предприятия, то перечислить следует незамедлительно, до отправки справки 2 в налоговую инспекцию.

Таким образом, предприятие в первую очередь возвращает государству долг по НДФЛ, затем формирует отчетность 2, в которой распределяет суммы по физ. лицам. Иными словами, на момент сдачи отчета задолженность гасят, и в итоговой декларации сведения по изъятому НДФЛ равняются начисленному налогу.

В случае, если невозможно удержать и передать эти суммы государству, это нужно отразить в бланке 2. Здесь указывают, что удержанный НДФЛ равен переданному налогу, но не совпадает с начисленным налогом. Справка 2 для этого случая формируется с признаком 2, и в нее вносят не удержанную сумму подоходного налога.

Исчисленный НДФЛ

Субъект хозяйствования начисляет зарплату работникам, предварительно с этого вознаграждения считает НДФЛ нарастающим итогом, который при выдаче дохода будет удержан и затем передан в казну. Эта норма определена в статье 226 п. 3.

В справке 2 НДФЛ за отчетный год сумма налога исчисленная – тот показатель, который рассчитан бухгалтером в момент начисления прибыли в пользу физ. лиц. Это значение вписывают в соответствующую ячейку декларации 2.

Если физ. лицо получает прибыль, которая попадает под налогообложение по “разным” ставкам подоходного налога, исчислить налог следует отдельно по каждому виду дохода под соответствующий процент.

Удержанный НДФЛ

В справке 2 НДФЛ следует отразить удержанную сумму налога во время выплаты заработка, которую исчислили ранее по статье 226 п. 4. Таким образом, физ. лицо на руки получает доход, уменьшенный на размер подоходного налога, который остается на счетах бухгалтерского учета у налогового агента и переведется в казну в сроки, установленные законодательно.

Сумма удержанного подоходного налога не превышает половины заработка.

Норма удержания подоходного налога касается и отпускных, и выплат по листкам нетрудоспособности, и детских пособий.

Перечисленный НДФЛ

После передачи организацией НДФЛ в казну, когда платежное поручение будет исполнено банком, его относят в категорию перечисленного налога. В бланке 2 НДФЛ отражают эти значения в соответствующем поле.

Помните, что с сумм фиксированных авансовых платежей подоходный налог не перечисляется, равно как и не удерживается. Окончательные расчеты делают в конце месяца по статье 223 п. 2.

Если НДФЛ удержать невозможно

При ситуации, когда налог не удерживают, так как субъект хозяйствования не имеет возможности его удержания при отсутствии налоговой базы. Это бывает при получении выплат в натуральном выражении.

Пример. Рассмотрим розыгрыш продуктовых наборов среди покупателей в торговом центре. Победитель получит только продукты, никакие денежные вознаграждения ему не начисляют, соответственно, нет возможности удержать подоходный налог с этой прибыли.

В таком случае по статье 226 п. 5 налоговый агент подает бланк 2 НДФЛ в ИМНС о невозможности удержать налог за предыдущий год в срок до 1 марта следующего года. Например, за 2017 год подают сведения не позднее 1.03.2018. Кроме того, одновременно уведомляют победителя о наличии неудержанного подоходного налога.

Ндфл исчисленный и удержанный: в чем разница

Новые правила Налогового Кодекса стерли разницу между понятиями исчисленного и удержанного НДФЛ. Юр лицо делает исчисления подоходного налога в момент начисления дохода, а удержание должно быть произведено одновременно или уже после того, когда заработок выплачен.

Пример 1

Чтобы разобраться в этих понятиях, рассмотрим наглядный пример. В компании ежемесячный размер дохода физ. лица составляет 30 000 рублей. Бухгалтер посчитал сумму и удержал налог, а вот в казну перевел только половину суммы.

Соответственно, в регистрах это отражено:

- Подоходный исчисленный налог – 3 900 (30 000 * 13%);

- 13% удержанный налог – 3 900;

- перечисленная сумма налога – 1 950 (3 900 * 50%);

- вознаграждение, которое сотрудник получит на карточку или на руки – 26 100 (30 000 – 3 900).

Из этого примера следует, что по отношению к работнику подсчеты и удержания на конец периода произведены верно, а вот в казну подоходный налог переведен частично.

Пример 2

Рассмотрим ситуацию, когда заработная плата за последний месяц отчетного года начислена, но не выплачена на момент заполнения отчета 2. Как в таком случае отражать налоги.

https://www.youtube.com/watch?v=XVTZUy3n6Yk

Пошаговые действия бухгалтера в этой ситуации следующие.

- Заработок за декабрь отражают в отчете как доход;

- Рассчитанный с этого заработка НДФЛ также указывают в бланке 2;

- Одновременно сумму подоходного налога, который исчислен, но не удержан налоговым агентом, показывают в соответствующей графе;

После проведения перевода заработной платы, удержания и передачи подоходного налога в бюджет, подают уточненный расчет за предыдущий год в ИМНС с признаком 1, где корректируют изъятые и перечисленные суммы налога.

Заключение

В течение отчетного года начисляют и перечисляют подоходный налог в сроки, утвержденные на законодательном уровне. Если в казну не передан НДФЛ, это грозит агенту санкциями в сумме 20% от суммы, которая не поступила в бюджет.

Аналогичные штрафы и для не удержанного НДФЛ, если у организации есть такой шанс, эта норма регламентирована в статье 123. Важно чтобы были объективные причины в случае невозможности удержания подоходного налога.

Сумма налога перечисленная в справке 2-НДФЛ: что это

В документе, называемом справкой 2-НДФЛ, представлены данные выплат. Все проплаты детализируются по конкретным статьям, указываются все виды налогов.

Поскольку налоги платятся не предприятием, а его сотрудниками, то и отчисления производятся из их зарплат.

Налоги по доходам физических лиц должны рассчитать и удержать в бухгалтерии предприятия, на котором трудится человек. При этом сама организация имеет статус налогового агента.

То есть предприятие выступает посредником в отношениях между налоговой инспекцией и самим работником в сфере налогообложения. Отсюда следует, что все отчисления делаются не из бюджета компании, а из кошелька человека.

В справке имеются графы, содержание которых непонятно, особенно в случае с новичками, заполняющими их в первый раз.

К примеру, вопросы могут возникать не только по поводу заполнения самого отчетного документа, в котором содержится сумма налога, перечисленная в справке 2-НДФЛ, но и что это, и как ее правильно использовать.

- Виды подотчетных удержаний

- Переплата и недоплата

- Что делать, если невозможно удержать процент

- Заполняем справку: пошаговая инструкция

- Штрафные санкции

НДФЛ исчисленный и удержанный: в чем разница

Новые правила Налогового Кодекса стерли разницу между понятиями исчисленного и удержанного НДФЛ. Юр лицо делает исчисления подоходного налога в момент начисления дохода, а удержание должно быть произведено одновременно или уже после того, когда заработок выплачен.

Пример 1

Чтобы разобраться в этих понятиях, рассмотрим наглядный пример. В компании ежемесячный размер дохода физ. лица составляет 30 000 рублей. Бухгалтер посчитал сумму и удержал налог, а вот в казну перевел только половину суммы.

ИФНС: код в справке 2 НДФЛ: как узнать код

Соответственно, в регистрах это отражено:

- Подоходный исчисленный налог – 3 900 (30 000 * 13%);

- 13% удержанный налог – 3 900;

- перечисленная сумма налога – 1 950 (3 900 * 50%);

- вознаграждение, которое сотрудник получит на карточку или на руки – 26 100 (30 000 – 3 900).

Из этого примера следует, что по отношению к работнику подсчеты и удержания на конец периода произведены верно, а вот в казну подоходный налог переведен частично.

Пример 2

Рассмотрим ситуацию, когда заработная плата за последний месяц отчетного года начислена, но не выплачена на момент заполнения отчета 2. Как в таком случае отражать налоги.

https://www.youtube.com/watch?v=XVTZUy3n6Yk

Пошаговые действия бухгалтера в этой ситуации следующие.

- Заработок за декабрь отражают в отчете как доход;

- Рассчитанный с этого заработка НДФЛ также указывают в бланке 2;

- Одновременно сумму подоходного налога, который исчислен, но не удержан налоговым агентом, показывают в соответствующей графе;

После проведения перевода заработной платы, удержания и передачи подоходного налога в бюджет, подают уточненный расчет за предыдущий год в ИМНС с признаком 1, где корректируют изъятые и перечисленные суммы налога.

Справка 2 НДФЛ для алиментов: особенности расчета

Заголовок1

В заголовке справки в поле «признак» указывают:1

- 1, если справку предоставляет налоговый агент в качестве ежегодной отчетности (п. 2 ст. 230 НК);

- 2, если налоговый агент сообщает в инспекцию о том, что невозможно удержать налог (п. 5 ст. 226 НК), например, при выдаче подарка;

- 3, если справку предоставляет правопреемник налогового агента в качестве ежегодной отчетности (п. 2 ст. 230 НК);

- 4, если правопреемник налогового агента сообщает в инспекцию о том, что невозможно удержать налог (п. 5 ст. 226 НК), например, при выдаче подарка.

В поле «Номер корректировки» укажите:

- 00 – при составлении первичной справки;

- значение на единицу большее, чем в предыдущей справке, – при составлении корректирующей справки. Например, при первоначальной корректировке – 01, при повторной – 02 и т. д.;99 – при составлении аннулирующей справки.

В поле «в ИФНС» проставьте четырехзначный код налоговой инспекции, где стоит на учете налоговый агент. Например: 7743, где 77 – код региона, 43 – номер инспекции.

Далее укажите год, за который оформляете справку, ее порядковый номер и дату составления.

Раздел 1

В разделе 1 укажите основную информацию о налоговом агенте: наименование, ИНН, КПП, контактный телефон. Организации берут ИНН и КПП из уведомления о постановке на учет организации.Предприниматели указывают только ИНН. Посмотреть его можно в уведомлении о постановке на учет. В графе КПП поставьте прочерк.

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирован налоговый агент. Этот код определяйте по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14.06.

2013 № 159-ст или с помощью сопоставительной таблицы по кодам ОКАТО и ОКТМО. Предприниматели (кроме плательщиков ЕНВД и работающих по патенту), нотариусы, адвокаты указывают ОКТМО по своему местожительству.

Предприниматели на ЕНВД или патенте указывают ОКТМО по месту ведения деятельности на соответствующем спецрежиме.

Если доходы человеку выплатило головное отделение организации, то в справке по форме 2-НДФЛ укажите ИНН, КПП и ОКТМО по местонахождению именно этого отделения. Если организация является крупнейшим налогоплательщиком, укажите КПП по месту учета территориальных ИФНС. Это следует из письма ФНС от 19.12.2016 № БС-4-11/24349.

Если же доходы выплатило обособленное подразделение организации, то в справке укажите КПП и ОКТМО по местонахождению этого подразделения.

Справка по форме 2-НДФЛ | Образец + Инструкция 2019

ВНИМАНИЕ!

С 1 января 2019 года опять обновится форма 2-НДФЛ.

Что изменилось + новые бланки можно посмотреть в этой статье.

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц.

Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам. Но в отношении себя ИП форму 2-НДФЛ не составляют.

Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки.

Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

Сроки сдачи

В налоговую справки предоставляются один раз в год:

- не позднее 1 апреля (до 2 апреля 2018 года, т.к. 1 число – выходной);

- до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

Сведения о доходах неработающих в фирме

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании:

- Фирма оплатила работы/услуги по договорам подряда;

- ООО выплатило дивиденды участникам;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- Оказана материальная помощь неработающим в организации / ИП.

Когда не надо сдавать 2-НДФЛ

Не возникает обязанности подавать 2-НДФЛ, когда:

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.Когда ведение бухгалтерского учета осуществляется в специальной программе (например, различных версиях «1С Бухгалтерия»), отчетность по НДФЛ формируется автоматически, остается только перепроверить корректность заполнения. Также некоторые разработчики предлагают отдельные программы для заполнения отчетности по НДФЛ (например, ресурс 2ndfl.ru).

Инструкция по заполнению справки 2-НДФЛ

Указываем:

- Год, за который составлена 2-НДФЛ;

- Порядковый номер справки;

- Дату составления.

Указывается значение:

- «1» – во всех случаях, когда НДФЛ был удержан, если справку подает налоговый агент («3» – если форму по этим же основаниям подает правопреемник организации или ее ОП);

- «2» — когда удержать НДФЛ не было возможности, если документ представляет налоговый агент («4» – если бланк по такому же основанию подает правопреемник).

Необходимость предоставления 2-НДФЛ с признаком 2 может возникнуть в таких распространенных случаях, как:

- Вручение человеку, не являющемуся работником компании, неденежного подарка стоимостью больше 4000 руб.;

- Оплата проезда и жилья представителям контрагентов;

- Прощение долга уволившемуся сотруднику.

Следует иметь в виду, что подача справки с признаком 2 не отменяет обязанности подачи справки с признаком 1 по тому же получателю дохода.

Графа «Номер корректировки»

Когда справка представляется в первый раз, проставляется “00”. Если мы хотим исправить сведения из предоставленной ранее справки, в графе указывается значение больше предыдущего на единицу – 01,02 и т.д.

Если представляется аннулирующая справка взамен поданной ранее, указывается «99».

Примечание: при заполнении корректирующего документа правопреемник налогового агента должен указать номер справки, представленной ранее реорганизованной компанией, и новую дату составления.

Код налоговой инспекции, в которой организация или ИП состоит на учете

Можно узнать на сайте ФНС через этот сервис).

Раздел 2

Указывается кодом от 1 до 6:

Код 1 – для всех налоговых резидентов РФ (лиц, находящихся на территории РФ 183 и более календарных дней в течение 12 месяцев, идущих подряд), а в отношении пробывших менее 183 дней указываются следующие коды:

- 2 – когда получатель дохода не резидент и не попадает под другие коды;

- 3 – если мы пригласили на работу высококвалифицированного специалиста;

- 4 – если наш сотрудник участник программы по переселению соотечественников;

- 5 – если сотрудник принес справку о признании беженцем или о предоставлении временного убежища в РФ;

- 6 – когда наш работник принят на основании патента (иностранные работники из стран, гражданам которых не требуются въездные визы в РФ, за исключением входящих в Таможенный союз. Например, граждане Азербайджана, Таджикистана, Узбекистана, Украины, временно пребывающие в России, для права на работу у юридических лиц и ИП обязаны получать патенты).

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

Если 2-НДФЛ оформляется до окончания года – статус указывается на дату составления документа.

Указывается в соответствии с ОКСМ (Общероссийским классификатором стран мира). Например, для граждан России это код 643. Коды для других стран смотрите по этой ссылке.

Код документа, удостоверяющего личность

Указывается по справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» (см. таблицу ниже). Обычно это коды 21 (паспорт гражданина РФ) и 10 (паспорт иностранного гражданина). Далее указывают серию и номер документа.

| Код | Наименование документа |

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Разделы 3-5

Показатели (кроме НДФЛ) отражают в рублях и копейках. Сумма налога округляется по правилам арифметики.

Если мы выплачивали доходы, не облагаемые НДФЛ в полном объеме (перечень таких доходов приведен в статье 217 НК РФ), суммы таких доходов в 2-НДФЛ мы не включаем. Например, в 2-НДФЛ не отражаются:

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

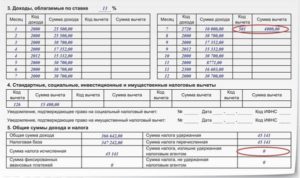

Раздел 3

Он включает данные:

- о доходах, облагаемых налогом по одной из ставок (13, 15, 30, 35%);

- о налоговых вычетах, применимых к данным видам доходов (в частности, суммы, не облагаемые НДФЛ).

Полученные доходы отражаются в хронологическом порядке с разбивкой по месяцам и кодам доходов.

Доходы работника облагались по разным ставкам – как заполнять?

Если в течение года одно лицо получило доходы, попадающие под налогообложение по разным ставкам, заполняется одна справка, содержащая разделы 3 – 5 для каждой из ставок. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну справку.

Если все данные не помещаются на одном листе, заполняем вторую страницу справки (фактически у нас будет 2 заполненных бланка 2-НДФЛ с одинаковым номером).

На второй странице указывается номер страницы справки, заполняется заголовок «Справка о доходах физического лица за ______ год № ___ от ___.___.___» (данные в заголовке, включая номер, такие же, как на первой странице), вносятся данные в разделы 3 и 5 (разделы 1 и 2 не заполняются), заполняется поле «Налоговый агент» (внизу документа). Подписывается каждая заполненная страница.

Пример такой ситуации – выдача организацией своему сотруднику беспроцентного займа. У получателя займа возникнет как доход, облагаемый по ставке 13 % (заработная плата) и доход, попадающий под ставку 35 % (материальная выгода).

В случае выплаты дивидендов участнику, который работает в организации, они отражаются вместе с другими доходами. Заполнять по дивидендам отдельные разделы 3 и 5 не надо.

Например, 5 июня 2017 г. участнику Никифорову, который также работает заместителем Генерального директора, выплачены дивиденды 450 000 руб. В данных за июнь (см. образец выше) мы отразим доход по заработной плате с кодом 2000 и доход по дивидендам с кодом 1010.

Коды доходов и вычетов

Коды доходов и вычетов устанавливаются приказами ФНС (последние изменения утверждены приказом от 24.10.2017 № ММВ-7-11/820@). Полный перечень кодов по доходам смотрите здесь.

Но чаще всего придется указывать следующие:

| Наиболее употребляемые вычеты для данного раздела:

|

Полный перечень кодов по вычетам смотрите здесь.

https://www.youtube.com/watch?v=x53REcKxEq0

При отсутствии суммовых показателей в графах справки проставляется ноль.

Зарплата за декабрь выплачена в январе – как отразить?

В справке доходы отражаются в месяце, в котором такой доход считается фактически полученным по нормам Налогового кодекса. Например:

1) Нашему сотруднику зарплата за декабрь 2017 г. выплачена 12 января 2018 г. – ее сумму мы отразим в справке за 2017 г. в составе доходов за декабрь (т.к. в соответствии с п. 2 ст. 223 Налогового кодекса датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход в соответствии с трудовым договором).

2) Мастеру, работающему у нас по договору подряда, оплата работы, выполненной в декабре 2017 г., произведена 12 января 2018 г. – данная сумма будет включена в 2-НДФЛ за 2018 г. (т.к.

отдельных норм для оплаты по договорам гражданско-правового характера Налоговым кодексом не предусмотрено, следовательно, мы применяем общую норму, в соответствии с которой дата фактического получения дохода определяется как день его выплаты – п.1 ст. 223 НК РФ).Отпускные