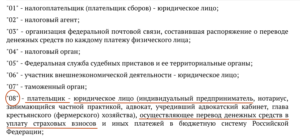

Статус плательщика 13 в платежном поручении

Содержание

Какой указывать статус плательщика в платежном поручении в 2019 году

Компании и ИП должны указывать статус плательщика в платежном поручении в 2019 году. Статус состоит из двух цифр и указывается в поле 101 платежного поручения.

С 1 января действуют новые правила по платежным поручения. Инструкцию, как заполнить статус в платежке, читайте в журнале «Упрощенка».

Образцы платежек с новым статусом с 1 января

Статус плательщика: что указывать в 2019 году в платежках по взносам и налогам

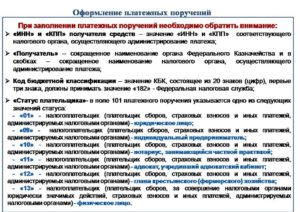

При заполнении платежного поручения для уплаты налогов и страховых взносов плательщик указывает свой статус (код) в поле 101.

Приказом Минфина России от 12.11.2013 г. № 107н утвержден перечень кодов статуса плательщика.

Код 08 теперь не указывается

Раньше при перечислении любого вида страховых взносов в поле 101 указывался код «08», который означает: «плательщик-юридическое лицо (нотариус, занимающийся частной практикой; адвокат; ИП; глава крестьянского/фермерского хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ».

Теперь же правила такие. В платежках по взносам ставьте код 01 при уплате взносов в ФНС на пенсионное, медицинское и социальное страхование. При уплате взносов за себя ИП ставят статус 09.

Код 08 ставьте только при уплате взносов на травматизм.

Статус ИП в платежке

До сих пор было неясно, какой статус писать ИП при уплате взносов за себя и работников: 09 или 08.

Согласно последним разъяснениям Минфина, предприниматель указывает такой код статуса:

09 — взносы ИП за себя

09 — взносы ИП за работников

Какой статус при уплате НДФЛ?

При уплате НДФЛ нужно указывать статус 02.

Какой статус при уплате взносов в ФСС?

08 — взносы на травматизм

01 — взносы на социальное страхование

Статус плательщика УСН

При уплате УСН указывается:

01 — если плательщик организация

09 — если плательщик ИП

Программа Упрощенка 24/7 заполняет платежки с учетом последних изменений в КБК. Выгрузка платежек для онлайн банка проходит в один клик.

Программа позволяет вести налоговый и бухгалтерский учет и готовит первичные документы и отчетность. Возьмите пробный доступ к программе на 365 дней.

Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Попробовать онлайн

Основные статусы в платежке с учетом последних изменений

Итак, перечислим статусы, которые указываются в платежке:

01 — при уплате налогов, сборов и взносов (кроме взносов на травматизм)

02 — при уплате НДФЛ с зарплаты работников

08 — взносы на травматизм

09 — взносы ИП за себя

09 — взносы ИП за работников

Образец платежки, где указывается показатель статуса (поле 101)

Далее смотрите образец заполнения показателя статуса в поле 101 платежки:

В связи с тем, что с 2017 года уплату страховых взносов администрирует налоговая инспекция, плательщик должен указывать в платежном поручении код «01».

Таким образом, теперь оформление платежного поручения на перечисление страховых взносов идентично платежному поручению на уплату налогов. Разница в КБК и назначении платежа.

Появилась возможность погашать свою задолженность перед бюджетом за счет третьих лиц. На это прямо указывает п.1 ст. 45 НК РФ. В связи с этим перечень кодов для поля 101 был дополнен.

Приведем обновленный перечень кодов статуса плательщика на 2019 год.

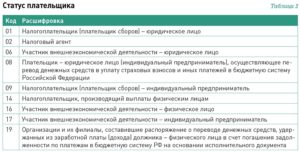

Коды статусов плательщика на 2019 год

| Налогоплательщик (плательщик сборов, страховых взносов) – юридическое лицо | 01 |

| Налоговый агент (при уплате НДФЛ за работников) | 02 |

| Участник внешнеэкономической деятельности – юридическое лицо | 06 |

| Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | 08 |

| Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | 09 |

| Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | 10 |

| Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | 11 |

| Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | 12 |

| Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | 13 |

| Участник внешнеэкономической деятельности – физическое лицо | 16 |

| Участник внешнеэкономической деятельности – индивидуальный предприниматель | 17 |

| Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | 18 |

| Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | 19 |

| Ответственный участник консолидированной группы налогоплательщиков | 21 |

| Участник консолидированной группы налогоплательщиков | 22 |

| Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | 24 |

| Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | 26 |

| Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | 27 |

| Законный или уполномоченный представитель налогоплательщика | 28 |

| Иные организации | 29 |

| Иные физические лица | 30 |

Статус по взносам и налогам для ИП

В 2019 году при перечислении страховых взносов за наемных работников индивидуальный предприниматель ставит в платежном поручении код «09», при отсутствии персонала – также «09» (письмо ФНС России от 15 февраля 2017 № ЗН-3-1/978).

Что делать, если статус плательщика указали неверно

Некритические ошибки в платежном поручении можно исправить уточнением платежа. К таким ошибкам как раз и относится неверный статус плательщика в поле 101.

Для уточнения платежа нужно подать в ИФНС по месту регистрации фирмы заявление. В заявлении необходимо указать:

- номер, дату и сумму платежного поручения, в котором была допущена ошибка;

- указать, что именно поле 101 было заполнено неверно;

- указать правильный статус поля 101.

К заявлению необходимо приложить заверенную копию платежного документа, в котором была допущена ошибка.

После получения заявления, налоговая произведет сверку по налогам и взносам, уплачиваемым вашей организацией.

И далее примет решение в течение:

- 10 дней со дня получения заявления об уточнении платежа (если совместная сверка не производилась);

- 10 дней со дня подписания акта сверки (если совместная сверка была произведена).

Уведомить о принятом решении ИФНС обязана в течение пяти рабочих дней после получения заявления.

Даже если из-за ошибки в поле 101 вам уже успели начислить пени, после принятия решения об уточнении платежа налоговая обязана будет их отсторнировать.

Как верно указать статус плательщика для платежного поручения

Платежка — это особый финансовый документ, который позволяет организациям осуществлять переводы денежных средств в пользу контрагентов, сотрудников или производить расчеты с бюджетом.

От достоверности реквизитов в платежном поручении зависит правильность зачисления средств на счет получателя. Один из таких важных реквизитов документа — это статус плательщика.

В статье расскажем, как правильно определить его значение для разных платежей.

Особый реквизит

Указывая статус в платежке, бухгалтер идентифицирует:

- вид платежа и назначение: за счет каких средств осуществляются расчеты и целевое направление платежа;

- категорию организации-плательщика: к какой группе относится организация, которая совершает платеж;

- группу получателей: в какую категорию попадает получатель денежных средств.

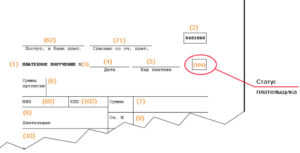

Значение следует вносить в специальное поле 101, которое отмечено на рисунке:

Поле 101 Бюджетный статус плательщика обязателен для заполнения! То есть, при расчетах с бюджетами всех уровней, данное поле должно быть заполнено в обязательном порядке. Отметим, что для остальных видов расчетов этот реквизит не заполняется.

Как определить значение бюджетникам?

Единая система идентификации поля 101 в платежках установлена на законодательном уровне. Чиновники в приложении №5 к Приказу Минфин №107н от 12.11.13 перечислили общие правила заполнения поля.

В поле 101 составитель платежки должен указать специальный код, который соответствует виду платежа, категории плательщика и получателя перечисляемых средств. Ключевые значения для бюджетной организации указаны в таблице.

| 01 | Уплата налогов, сборов, страховых взносов и иных платежей, которые администрирует ФНС | При перечислении взносов ОМС, ОПС или ВНиМ |

| 02 | Расчеты по налоговым обязательствам, в случаях, когда компания выступает налоговым агентом | Расчеты с бюджетом по НДФЛ, уплата НДС налоговым агентом |

| 08 | Расчеты с бюджетом, за исключением налоговых обязательств, подконтрольных ФНС | Плата взносов в ФСС от несчастных случаев и профзаболеваний |

| Не заполнять | Расчеты с контрагентами, в том числе с поставщиками и подрядчиками, с покупателями и заказчиками, с персоналом и внештатными работниками | Перечисление заработной платы, зачисление аванса по договору поставки, окончательный расчет за услуги сторонних компаний |

О том, как правильно заполнить остальные поля платежного поручения читайте в отдельном материале «Образец заполнения платежного поручения». А чтобы не запутаться в заполнении реквизитов на оплату страхового обеспечения по наемным работникам, ознакомьтесь со статьей: «Как платить страховые взносы бюджетной организации».

Статусы для НКО и других юрлиц

Помимо бюджетных учреждений, платежные поручения на оплату обязательств составляют коммерческие и некоммерческие организации, индивидуальные предприниматели, частные практики и обычные физлица. Но использовать вышеприведенные реквизиты для данных категорий плательщиков недопустимо. Например, проставить статус плательщика ИП 01, при перечислении страховых взносов будет ошибкой.

Для НКО и прочих организаций чиновники определили свои коды.

Статус плательщика 09, что это? Код «09» следует проставлять, если налогоплательщик — это индивидуальный предприниматель. То есть, если ИП уплачивает страховые взносы и иные платежи в пользу ФНС, то в поле 101 проставляем «09».

Статус «10» указываем при свершении аналогичного вида расчетов, но если налогоплательщик — это нотариус, ведущий частную практику.

Статус «12» используют частные адвокаты.

Статус плательщика 13, что это? Если платеж, в пользу налоговой инспекции осуществляет физическое лицо, то в 101 поле проставляется значение «13». Например, если гражданин самостоятельно уплачивает взнос на обязательное медицинское страхование (ОМС), или же самостоятельно уплачивает страховое пенсионное обеспечение.

Исключением являются платежи в ФСС. В таком случае проставляется код 24. Следовательно, статус плательщика 24, что это? Это код, идентифицирующий перечисление денежных средств в пользу ФСС, проводимых напрямую от физических лиц.Статус плательщика 08, что это? Это шифр, который определяет, что платеж в пользу Фонда социального страхования совершает юридическое лицо или ИП.

Нельзя путать код «24» и «08»!

Статус плательщика в платежном поручении в 2019 году: расшифровка, перечень статусов

Статус плательщика — это обязательный реквизит, который нужно указывать в платежном поручении в 2019 году. В статье подробная расшифровка статусов плательщика и образцы заполнения платежек. Здесь вы также можно скачать полный перечень кодов.

Правильно заполнять платежные поручения и своевременно перечислять налоги и страховые взносы вам помогут справочники и образцы документов. Скачивайте бесплатно:

Программа «БухСофт» автоматически формирует платежные поручения с актуальными реквизитами. Программа сама поставит правильные реквизиты контрагента или налоговой, КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Скачать образец платежки

Статус плательщика является обязательным для заполнения. Его указывают как юридические лица, так и индивидуальные предприниматели. Но только при перечислении денег в бюджетную систему РФ. При переводе сумм контрагентом статус не проставляют.

Что значит статус плательщика?

Это двухзначный код со значением от 01 до 30. Для него предназначено поле 101 платежного поручения. Важно правильно указать этот код.

В противном случае, деньги, использованные для уплаты налогов и страховых взносов, “зависнут” на счетах Федерального казначейства в составе невыясненных платежей.

Фирму или ИП могут оштрафовать за просрочку уплаты налога или взноса. Придется заниматься уточнением платежа.

Статусы налогоплательщика в 2019 году: изменения

Перечень кодов статусов Минфин утвердил 12 ноября 2013 года приказом № 107н.

Недавно он претерпел ряд изменений в связи с передачей ФНС администрирования страховых взносов. Теперь платежные поручения на уплату страховых взносов заполняют также, как и на перечисление налогов. Отличия только в части КБК и назначения платежа.

В 2018 года при уплате страховых взносов юрлица в поле 101 ставят статус плательщика 01. ИП — статус плательщика 09 (аналогично по взносам в ПФР за себя и нанятых сотрудников).

При уплате взносов на “травматизм” юридические лица указывают статус плательщика 08. У предпринимателей статус плательщика — 09.

Уплачивая НДФЛ, юридические лица и ИП ставят статус плательщика 02.

Также отметим, что в перечень внесли дополнительные коды в части погашения долгов перед бюджетом третьим лицом. Пункт 1 статьи 45 Налогового кодекса предусматривает возможность перечисления задолженности за иным лицом.

Статусы плательщика в поле 101: расшифровка

В таблице ниже приведен полный перечень кодов статуса налогоплательщика с расшифровкой.

| Код | Расшифровка |

| 01 | Используют фирмы, которые уплачивают сборы, страховые взносы и иные платежи, администрируемые налоговой службой |

| 02 | Присвоен налоговым агентам |

| 03 | Используют почтовые ФГУП при отправке распоряжений на перечисление денег физическими лицами (за исключением таможенных платежей) |

| 04 | Применяет ФНС и ее территориальные подразделения |

| 05 | Применяет ФССП и ее территориальные подразделения |

| 06 | Предназначен для организаций, которые участвуют в ВЭД (за исключением получателей международных почтовых отправлений) |

| 07 | Применяет ФТС России |

| 08 | Предназначен для компаний, предпринимателей, частнопрактикующих нотариусов, адвокатов (которые учредители адвокатский кабинет) и глав КФХ при направлении ими платежей в бюджетную систему РФ (за исключением таких платежей, как налоги, сборы, страховые взносы и т.п., которые администрирует налоговая служба) |

| 09 | Используют предприниматели для уплаты сборов, страховых взносов и др. платежей, администрируемых налоговой службой |

| 10 | Предназначен для частнопрактикующих нотариусов для перечисления сборов, страховых взносов и иных платежей, администрируемых налоговой службой |

| 11 | Применяют адвокаты, учредившие адвокатские кабинеты для уплаты сборов, страховых взносов и иных платежей, администрируемых налоговой службой |

| 12 | Для глав КФХ при уплате ими сборов, страховых взносов и др. платежей, администрируемых налоговой службой |

| 13 | Используют физические лица при перечислении сборов, за совершение налоговой службой юридически значимых действий, взносов на страхование и т. п. |

| 15 | Предназначен для использования банками, платежными агентами, ФГУП почтовой связи. С помощью этого кода они заполняют платежные поручения с общей суммой и реестром на перевод средств от клиентов, являющихся физлицами |

| 16 | Применяют физические лица, участвующие в ВЭД |

| 17 | Применяют предприниматели, участвующие в ВЭД |

| 18 | Предназначен для всех лиц (не являющихся декларантами) для перечисления таможенных платежей в соответствии с законами РФ |

| 19 | Используют юридические лица при оформлении распоряжений на перечисление сумм, удержанных по исполнительным листам из доходов своих работников |

| 20 | Применяют банки и платежные агенты, когда по распоряжениям переводят деньги по платежам физических лиц |

| 21 | Для ответственных участников КГН |

| 22 | Для участников КГН |

| 23 | Использует ФСС России |

| 24 | Для физических лиц. Используют при перечислении денег на уплату сборов, страховых взносов, администрируемых ФСС и по другим платежам в бюджет (кроме сборов за совершение налоговой службой юридически значимых действий и администрируемых ей платежей, а также ФТС) |

| 25 | Применяют банки-гаранты, когда оформляют распоряжения на перечисление сумм в бюджет РФ при возврате излишне полученного НДС и при уплате акцизов |

| 26 | Предназначен для учредителей и собственников имущества должника, а также 3-х лиц при банкротстве. Указывают в распоряжениях о перечислении денег на погашение требований к должнику по уплате обязательных платежей из реестра требований |

| 27 | Применяют банки и их филиалы при оформлении распоряжений на перевод средств из бюджета, не зачисленных получателю и которые подлежат возврату |

| 28 | Для получателей международных почтовых отправлений (участники ВЭД) |

| 29 | Для других юридических лиц |

| 30 | Для других физических лиц |

Статус плательщика 09

Данный статус использует ИП, когда оформляет платежное поручение на перечисление страховых взносов и налогов за себя и за свой наемный персонал. Такие разъяснения дала ФНС в письме от 15.02.2017 № ЗН-3-1/978.

Образец статуса в платежке

Форма платежного поручения обязательна к применению. Бланк утвержден 19 июня 2012 года приказом ЦБ РФ № 383-П.

Статус в платежке указывают здесь (см. также Платежные поручения в 2019 году по страховым взносам образцы).

Порядок заполнения платежки см. в статье «Платежное поручение: образец заполнения 2018 скачать в word и excel»

Если статус налогоплательщика ошибочный

Чтобы избежать пеней и штрафов за несвоевременное перечисление средств в бюджет, нужно уточнить статус. Порядок уточнения зависит от двух моментов.

- Ошибку нашли сами.

- Ошибку обнаружили инспекторы.

Если нашли ошибку самостоятельно, подайте в налоговую заявление в свободной форме на уточнение платежа. В документе укажите информацию, которая позволит инспекторам идентифицировать вас как плательщика. Приведите название юрлица (ФИО ИП), адрес, ИНН, КПП, ОГРН

Также представьте копию платежного поручения с ошибкой.

Во втором случае инспекторы сами сообщат вам о невыясненном платеже (согласно инструкции, утв. приказом от 25.07.2017 № ММВ-7- 22/579@). Вы получите сообщение с кодом ошибки 15.

Представьте в налоговую документы (см. выше), с помощью которых она проведет сверку платежей. В течение 10 дней после получения документов или подписания акта сверки (если будет проводиться) ИФНС вынесет решение. О нем вас уведомят в течение 5 рабочих дней.

Когда ошибочный код поставил банк, вам не нужно вносить исправления в платежное поручение. Инспекция проведет с вами сверку и запросит у банка копию платежки с ошибкой.

В заключение ознакомьтесь с таблицей, наиболее часто применяемых статусов:

| Статус | Где применяют | Кому присвоен |

| Статус плательщика 01 | Уплата налогов, сборов, пошлин и обязательных страховых взносов (за исключением взносов на “травматизм”) | Компании |

| Статус плательщика 02 | Уплата НДФЛ, НДС, налога на прибыль | Компании и ИП |

| Статус плательщика 08 | Уплата взносов на “травматизм” | Компании, когда платят за своих работников |

| Статус плательщика 09 | ИП, когда платят за своих работников |

По ссылке читайте про новые сроки уплаты страховых взносов в 2019 году.

Статус плательщика 13 в платежном поручении | Полезное

При неправильном заполнении поля 101 в платежном поручении 2018 года у организации может возникнуть недоимка.

Это связано с тем, что по разным статусам плательщика налоговики указывают сумму на разных лицевых счетах. Например, одна организации может быть как плательщиком НДС, так и налоговым агентом по этому налогу.

В этой ситуации, если указать неправильный статус, может возникнуть недоимка по одному виду налога и переплата по другому.

Налоговики начислят пени и штраф, так как сумма налога фактически не была уплачена в срок. Для того, чтобы этого не произошло, подайте в налоговую заявление об уточнении платежа (письмо ФНС России от 10 октября 2016 г. № СА-4-7/19125).В заявлении укажите номер и дату платежки, а также прикрепите его копию. Налоговики при получении заявления проведут сверку расчетов и примут решение. Если оно положительное, то пени аннулируются.

О своем решении инспекция должна уведомить в течение 5 дней.

Возможен второй вариант для исправления ошибки:

- перечислить необходимую сумму по правильным реквизитам;

- возвратить лишнюю уплаченную сумму.

Во втором случае не будет грозить штраф, но пени налоговики не снимут. Так как датой оплаты будет более поздняя с правильными реквизитами.

Также вам может быть интересна статья о том, как зачесть переплату по налогу на прибыль.

Статус налогоплательщика при оплате штрафа по НДФЛ

Правила у банков различались: некоторые требовали указывать третью очередь, кто-то настаивал на пятой очереди.

Специалисты Минфина России прояснили ситуацию, выпустив письмо от20 января 2014г. №02-03-11/1603. Чиновники отметили, что в налоговых и страховых платежках надо указывать пятую очередь. В Минфине сослались на статью 855 Гражданского кодекса РФ, где прописана очередность платежей при недостаточности средств на счете. Впрочем, как отметили чиновники, ошибка в поле 21 не приводит к недоимке.

Подробнее о том, какую очередь указывать и в каких случаях, смотрите в таблице ниже.

Какую очередность ставить в платежках

| Очередность | Платежи, которые перечисляет компания |

| Алименты, которые предприятие перечисляет с выплат работникам. При этом не важно, на основании какого документа бухгалтерия их удерживает — по решению суда или соглашению между бывшими супругами. Компенсации по возмещению вреда жизни и здоровью сотрудникам или гражданам, не работающим в компании. Речь идет о компенсациях, которые перечисляют на основании исполнительных листов. Например, когда компания отказалась признавать травму работника несчастным случаем на производстве, но с этим не согласился суд и назначил выплаты в пользу сотрудника | |

| Платежи по исполнительным документам: выходные пособия, авторские вознаграждения, задолженность по зарплате (как нынешним, так и бывшим сотрудникам) | |

| Зарплата. Налоги и взносы, но только те, которые компания перечисляет по требованию налоговиков или фондов | |

| Иные платежи по исполнительным документам, то есть которые не относятся ко второй очереди. Например, административные штрафы, которые проверяющие взыскали через суд | |

| Текущие налоги и взносы, то есть те, которые компания перечисляет на основании собственных платежных документов. А также все другие платежи, не относящиеся к 1–4 очередям |

3. Статус плательщика

До 4 февраля 2014 года было непонятно, что именно указывать в поле 101 платежного поручения, перечисляя страховые взносы. Специалисты ФСС настаивали на статусе 08, а ПФР — на статусе 14.

В новых правилах заполнения платежек уточнены формулировки некоторых статусов. И теперь четко установлено, что в платежках по страховым взносам как компаниям, так и предпринимателям надо указывать только статус 08.

Это подтвердили специалисты Пенсионного фонда РФ в информации от3 февраля 2014 года.

Осторожно! При ошибке в статусе плательщика безопаснее сумму как можно скорее уточнить. Иначе платеж попадет в невыясненные и компании будут начислять пени.

Обратите внимание, что при ошибке в статусе платеж безопаснее уточнить. Иначе он окажется в невыясненных. Какое значение отражать в поле 101 по другим платежам, можно посмотреть в таблице ниже.

Статусы плательщика

| Кто и что платит | Статус плательщика |

| Компания перечисляет налоги | |

| Предприниматель перечисляет налоги | |

| Компания или предприниматель перечисляют налоги как налоговые агенты | |

| Компания или предприниматель при перечислении взносов в ПФР и ФСС РФ |

Официальная версия

На самом деле контролирующие органы высказались вполне конкретно. В поле «Статус плательщика» страхователи при перечислении взносов, начисленных на выплаты, произведенные в пользу сотрудников или «подрядчиков», должны указать показатель «14». То есть в этом случае страхователь себя должен «закодировать», как налогоплательщик, производящий выплаты в пользу физлиц.

При перечислении страховых взносов за себя в поле «Статус плательщика» чиновники требуют указывать одно из следующих значений:

- индивидуальный предприниматель — «09»;

- нотариус, занимающийся частной практикой, — «10»;

- адвокат, учредивший адвокатский кабинет, — «11»;

- глава крестьянского (фермерского) хозяйства — «12».

Последствия

Таким образом, возникла неопределенность — что делать страхователям, когда они при всем желании не могут указать статус плательщика в платежке, как того требуют налоговые органы.

Представляется, что проблема должна быть разрешена следующим образом. В платежном поручении на уплату страховых взносов попробуйте указать статус плательщика по «инструкции» налоговиков. Если банк эту платежку не пропустит, то укажите статус плательщика «08», чтобы деньги, что называется, ушли по назначению. Сделать это лучше заблаговременно (см. табл. 1).

Таблица 1

Сроки уплаты страховых взносов

| Категорияплательщика | Плательщики страховых взносов, производящие выплаты в пользу физических лиц | Плательщики страховых взносов, не производящие выплаты в пользу физлиц |

| Срок уплаты | 15 число календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж | 31 декабря текущего календарного года для фиксированного платежа |

| 1 апреля года, следующего за истекшим расчетным периодом, для уплаты 1% с сумм дохода свыше 300 000 руб. |

Дело в том, что с 1 января 2017 года в соответствии со статьей 45 Налогового кодекса обязанность по уплате страховых взносов (опять же за исключением взносов на травматизм) признается исполненной с момента предъявления в банк платежки на уплату взносов при достаточном количестве денег на счете страхователя для исполнения этого поручения. Исключения из данного правила приведены в пункте 4 статьи 45 Кодекса. Из положений данной нормы следует, что обязанность по уплате взносов не будет исполнена в следующих случаях:

- вы отзовете платежку из банка;

- банк вернул вам неисполненное платежное поручение;

- в платежке допущены ошибки, в результате которых деньги не попали на соответствующий счет Федерального казначейства.

Остальные ошибки, допущенные в платежных поручениях на уплату взносов, являются простительными — такие платежи можно уточнить в налоговой, подав соответствующее заявление.

Таким образом, дождавшись, когда, наконец, станет ясно, какой статус плательщика должен быть указан в платежке на уплату взносов, страхователь при необходимости сможет уточнить платеж — в инспекцию следует подать заявление с просьбой уточнить статус плательщика.

Подобные ошибки налоговики уточняют и при этом на основании вашего заявления пересчитают также пени, начисленные со дня фактической уплаты взносов до дня принятия налоговым органом решения об уточнении платежа.

Февраль 2017 г.

| » Бухгалтеру » Статусы плательщика в платежном поручении 2017 |

Вернуться назад на Платёжное поручение 2017

Прежде чем на регулярной основе осуществлять те или иные юридически значимые действия (к таковым относится отправка бухгалтерами и предпринимателями платежных поручений в банк), всегда полезно изучить актуальные положения законодательства, которые регулируют соответствующие процедуры.

Основным источником права, в соответствии с которым заполняются поручения при переводе денежных средств в бюджет в виде налогов, сборов, штрафов, пеней и иных обязательств, является приказ Минфина России № 107н.

Статус составителя в платежном поручении 2017

При формировании платежек все фирмы и частные бизнесмены встречаются с необходимостью заполнить поле №101. Оно предназначается для указания статуса плательщика. Статусы прописываются специальными кодами. Узнать, какой категории, какой код принадлежит, вы можете из следующей статьи.

Строчка 101 находится вверху с правой стороны бланка платежки. Рядом находится поле «вид платежа». В строчке предусмотрено место для двух знаков, содержащих в зашифрованном виде сведения о правовом статусе плательщика, его виде деятельности и совершаемом типе перечисления.

Статус плательщика-составителя

Как было сказано выше, статус составителя указывается в графе платежки №101 при расчетах с бюджетами различных уровней. В других случаях это поле оставляют незаполненным. При принятии решения о внесении кода в данное поле необходимо принимать во внимание следующее:

- Указывать значение, равное 0, запрещено;

- Значение поля 101 платежки должно полностью соответствовать разъяснениям Министерства Финансов, которые изложены в его Приказе №107н;

- Запрещается оставлять поле 101 «статус плательщика» незаполненным в случае, если средства перечисляются в бюджет одного из уровней.

Таблица кодов статусов плательщиков-составителей

Все коды статусов плательщиков, указываемые в платежках при расчетах с бюджетом, содержатся в Приказе Министерства Финансов №107н. Всего значений двадцать шесть. Приведем таблицу кодов статусов плательщиков в платежных поручениях 2017:

| Код статуса | Пояснение |

| 01 | Налогоплательщик – юридическое лицо |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Индивидуальный предприниматель |

| 10 | Нотариус, занимающийся частной практикой |

| 11 | Адвокат, учредивший адвокатский кабинет |

| 12 | Глава крестьянского (фермерского) хозяйства |

| 13 | Иное физическое лицо – клиент банка (владелец счёта) |

| 14 | Налогоплательщик, производящий выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | Органы контроля за уплатой страховых взносов |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Физлица, юрлица по погашению требований к должнику |

Что делать, если при указании кода статуса совершена ошибка?

Если при указании кода была совершена ошибка, будет зафиксирован факт не перечисления платежа в бюджет. То есть, даже если со счета отправителя деньги списались, на счет получателя они не зачислятся. В соответствии с налоговым законодательством, налог будет считаться неуплаченным, а это может грозить для плательщика штрафными санкциями.

Чтобы избежать споров с налоговой службой, следует действовать в следующем порядке:

- Проверить платежку на ошибки.

- Если ошибки обнаружены, подать в налоговую инспекцию заявление, в котором будет уточнен статус плательщика в платежке.

- Лучше всего осуществить с налоговой инспекцией сверку по ранее уплаченным налогам и взносам. По итогам этого процесса будет сформирован акт, который подписывается обеими сторонами – плательщиком налогов и работником налоговой службы.

Особенности статуса плательщика для предпринимателей

Как видно из таблицы, приведенной выше, частные бизнесмены при уплате взносов по страховке за наемных работников должны проставлять код 14, а при уплате взносов за себя, указывается статус плательщика 09.

Если предприниматель уплачивает взносы и за себя, и за работников, он должен сформировать две платежки с указанием разных статусов.

Особенности статусов 01, 08, 09 и 14 в 2017 году

С начала 2017 года взносы по страховке были переданы налоговой службе, которая теперь регулирует их расчет и уплату. В связи с этим, у многих работников бухгалтерии возник вопрос по поводу заполнения поля 101.

До начала 2017 года при уплате взносов по страховке проставлялся код 08, а теперь требуется указывать следующие коды:

- 01 – юрлица;

- 09 – частные бизнесмены при уплате взносов за себя;

- 14 – частные бизнесмены при уплате взносов за своих работников.

Статус плательщика 13

Передача администрирования страховых взносов ИФНС вызвала немало вопросов. Один из наиболее актуальных: какой статус плательщика на уплату страховых взносов с 2017 года указывать в поле 101 платежного поручения? Ранее мы опубликовали материал, посвященный вопросам заполнения платежных поручений по страховым взносам в 2017 году. А здесь коснемся только изменений в заполнении поля 101.

Известно, что правила заполнения поля 101 в платежном поручении регламентируются приложением № 5 к приказу Минфина РФ № 107н.

Но действующая на данный момент редакция этого приложения не содержит статуса, который без сомнений можно было применить к страхователю, перечисляющему взносы в ФНС.

Напомним, до передачи администрирования страховых взносов ФНС в платежном поручении на уплату страховых взносов необходимо было во всех случаях указывать код «08».

В свою очередь, в 2016 году Минфин РФ опубликовал проект приказа «О внесении изменений в приказ Министерства финансов РФ № 107н».

В данном документе говорится, что при перечислении страховых взносов юридическими лицами в поле 101 необходимо указывать код «01». ИП, уплачивающие страховые взносы «за себя», должны указывать код плательщика «09», ИП уплачивающие страховые взносы за наемных работников, должны указывать статус плательщика «14».

Но данный проект Приказа на данный момент не вступил в силу. Поэтому, какой должен быть статус плательщика в платежном поручении в 2017 году, до конца не ясно.При этом до сих пор нет никаких официальных разъяснений на эту тему. В связи с этим остается лишь уповать на собственное логическое мышление, в расчете на то, что оно совпадает с мышлением людей, которые будут администрировать данные платежи.

Между тем, на тематических форумах в интернете бухгалтера высказывают три точки зрения на предмет того, какой статус должен быть указан в поле 101. Предлагаем вниманию читателей каждую из них.

Юрлица — «01», ИП — «09», «14»

Согласно одному из мнений, ИП при уплате взносов за себя должны ставить в поле 101 код «09», при уплате взносов за наемных работников — код «14»; организации — код «01».

Данное мнение основано на том факте, что администрирование страховых взносов передано налоговикам, что, по мнению сторонников данной точки зрения, позволяет поставить знак равенства между страхователями и налогоплательщиками. Проблема этого решения в том, что действующая редакция Налогового кодекса разделяет понятия «плательщик страховых взносов» и «налогоплательщик».

Статус «08»

Этот статус применялся при перечислении страховых взносов в прошлые годы, и, по мнению ряда специалистов, должен применяться и сейчас. В том числе, платежные поручения именно с этим статусом плательщика принимает Сбербанк-онлайн, отвергая платежки, в которых указаны иные статусы.

Напомним, статус «08» предназначен для ИП и организаций, осуществляющих перечисление страховых взносов в бюджет РФ. Проблема в том, что, несколько региональных отделений ФНС РФ накануне дали официальные ответы страхователям с рекомендацией указывать иной статус плательщика, о котором ниже.

Статус «14»

Этот статус означает налогоплательщика, производящего выплаты физическим лицам. Казалось бы, он совершенно не подходит для рассматриваемого случая. Тем не менее, как говорилось выше, несколько местных ИФНС рекомендовали использовать именно этот код.

Что делать?

Как видим, на данный момент нельзя с уверенностью утверждать, какой должен быть статус плательщика в платежном поручении по страховым взносам в 2017 году.

Без сомнений можно говорить только о статусе плательщика при уплате взносов «на травматизм». Их администрирование не было передано ФНС, а осталось под контролем ФСС.

Поэтому в этом случае надо однозначно указывать, как и в прошлые годы, код «08».

Что касается «медицинских» и «пенсионных» взносов, вероятность ошибки остается при указании любого из рассмотренных выше статусов.

https://www.youtube.com/watch?v=x8Nda5Q55-o

Поэтому единственная рекомендация, которую можно дать — не торопиться с уплатой страховых взносов, а дождаться официальных разъяснений. Как только они появятся, мы оперативно внесем изменения на этой странице.

Между тем, практика прошлых лет показывает, что инспектора ИФНС засчитывают платежи с неверно указанным статусом плательщика. Главное, чтобы правильно были указаны реквизиты получателя и КБК, которые в 2017 году изменились.

Если же вы уже выполнили платеж, а после публикации официальных разъяснений окажется, что статус плательщика в платежном поручении в 2017 году указан неверно, чтобы полностью обезопасить себя от недоимки по страховым взносам, стоит подать заявление об уточнении платежа (на основании письма ФНС РФ № СА-4-7/19125). К заявлению должна быть приложена копия платежного поручения.

Обновление 08.02.2017 — разъяснения ИФНС вопроса статуса плательщика

Некоторые региональные ИФНС разослали страхователям разъяснения по поводу заполнения платежных поручений на уплату страховых взносов в 2017 году. Они вместе с образцами заполнения платежек содержатся в следующем документе:

Согласно документу, статус плательщика указывается следующим образом:

- Статус 01 – указывается при уплате страховых взносов юридическим лицом;

- Статус 09 – указывается при уплате страховых взносов индивидуальным предпринимателем;

- Статус 10 – указывается при уплате страховых взносов нотариусом, занимающимся частной практикой;

- Статус 11 – указывается при уплате страховых взносов адвокатом, учредившего адвокатский кабинет;

- Статус 12 – указывается при уплате страховых взносов главой крестьянского (фермерского) хозяйства;

- Статус 13 – указывается при уплате страховых взносов за наемных работников физическим лицом (не являющимся ИП).