Справка о погашении кредита: образец

Содержание

Справка о погашении займа

Порой нам кажется, что, сохранив чеки об оплате займа, мы уже достаточно защищены от требований банка вернуть долг: вот же чеки! Однако они не являются основанием для бюро кредитных историй или кредиторов, которые без справки о погашении предыдущего займа не дадут вам заем и не исключат вас из списка недобросовестных заемщиков.

Кроме того, справка подтвердит отсутствие у банка вопросов и претензий по выплаченному вами кредиту и зафиксирует закрытие всех дополнительных платежей.

Не забывайте! Банковское учреждение может считать ваш кредит активным вплоть до того момента, как вы возьмете соответствующую справку о закрытии.

В каких случаях требуются документы о выплате кредита

- Бюро кредитных историй считает вас должником и ваша кредитная история испорчена. Если вы нуждаетесь в новом кредите, а банк не передал в бюро кредитных историй сведения о погашении предыдущего, вы можете предоставить бюро справку о закрытии кредита. Подробности о том, что такое кредитная история, читайте в нашей статье.

- Вы все еще должны крохотную сумму, но не подозреваете об этом. Достаточно десяти копеек (например, это комиссия за перевод средств), которые вам не напомнили заплатить, чтобы они переросли в тысячи при несвоевременной оплате. Документ, подтверждающий, что вы закрыли кредит, вам не выдадут, пока вы не закроете всё до копейки. Требуйте справку о закрытии и узнавайте, не остались ли вы должником.

- Вы хотите убедиться, что ваш платеж через терминал или банкомат прошел вовремя и у вас нет просрочки.

- В случае ликвидации банка, где вы брали кредит, управляющая компания может требовать погашения займов. Справка поможет подтвердить, что вы выполнили свои обязательства, даже если в одном из многочисленных банковских документов это пропустили.

- В случае мошенничества банковских сотрудников, когда на ваше имя и по вашим личным данным оформляется иной кредит.

Кто может требовать справку

- Непосредственный заемщик или его созаемщик;

- Поручитель;

- Лицо, предоставляющее имущество в залог данного кредита.

Как получить справку о закрытии кредита

Обратите внимание на договор о предоставлении кредита. Как правило, в нем обозначается, что документальное подтверждение погашения кредита – обязательный этап. Порой по невнимательности клиента или умышленно кредитные организации его опускают.

Помните! Отказать в выдаче такой справке кредитор не имеет права по Гражданскому кодексу РФ.

- Чтобы получить справку, вам потребуется обратиться в отделение банка или другой организации, где вы получали кредит.

- На месте попросите ваш график платежей и выписку по счету. Обязательно проверьте, всю ли сумму вы погасили, не упускайте даже несущественных сумм.

- Далее потребуется написать заявление о предоставлении справки.

Законодательно процедура выдачи этого свидетельства не прописана, поэтому сроки предоставления могут варьироваться от одного дня до двух месяцев.

Иногда могут также потребоваться дополнительные выплаты в соответствии с условиями банка. Часто комиссионный сбор за выдачу справок вырастает по прошествии месяца, так что справку лучше оформлять сразу.

Важно обратиться именно лично и получить подписанный формуляр, так как телефонный звонок и устные заверения не являются документом, которым можно оперировать, допустим, в суде.

- Откажитесь от дополнительных услуг, которые сопровождали ваш займ: смс-уведомления, рассылки, выписки на e-mail. Все они могут оказаться платными.

- Разорвите дополнительные договоры страхования.

- В указанный срок получите справку о погашении кредита.

Важно! Даже если у вас на руках уже есть справка о погашении кредита, мы рекомендуем выждать несколько дней (до 10), прежде чем брать новый займ, чтобы данные об оплате долговых обязательств прошли в базу БКИ.

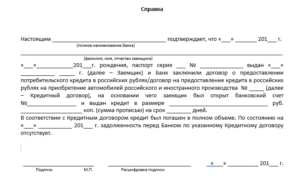

Справка о закрытии кредита: образец

Единой формы, которой должен соответствовать документ, удостоверяющий погашение долга, не существует. Однако есть перечень обязательных данных, которые должны в нем присутствовать.

- Зафиксированная дата.

- Порядковый № справки.

- Полное название кредитной организации.

- Полные данные паспорта и регистрации.

- Общая сумма займа и процентов.

- Реквизиты банка.

- Подтверждается факт погашения долга.

Обязательно должна присутствовать подпись кредитного специалиста, а также круглая банковская печать. Печать может отсутствовать только, если справка предоставляется на фирменном формуляре банка или кредитной организации.

Например:

Обратиться за справкой вы можете как по факту погашения займа, так и в любое время после него.

Обратите внимание! Закрывая кредит по кредитной карте, если она вам уже не потребуется, закрывайте также и кредитный счет. В таком случае карта не будет автоматически перевыпускаться и вам не придется за это платить.

Об особенностях погашения кредитной задолженности можно узнать в нашей статье.

Как долго хранить справку о погашении займа

Рекомендуется сохранить не только справку, но и копии заявления о ее предоставлении, кассовые чеки и расторгнутые договоры о дополнительных услугах.

Хранить эти документы нужно хотя бы 3 года — это срок исковой давности в делах о задолженности по кредитным обязательствам.

Вы брали небольшой займ и погасили досрочно? Все равно требуйте документы о его закрытии и обязательно храните их.

Вывод

Справка банка о закрытии кредита – единственный документ, который подтверждает отсутствие у банка претензий к заемщику в случае полного погашения долга. В соответствии с законодательством кредитные организации не имеют права отказать в ее выдаче.

Получить справку может как непосредственный заемщик, так и поручитель или залогодатель.

Наличие справки позволит подтвердить хорошую кредитную репутацию, оградит заемщика от требования несправедливых выплат, позволит взять новый займ.

Обязательно внимательно прочитайте справку. Она должна быть заверена подписью ответственного лица, иметь печать, содержать формулировку о полном погашении займа или закрытии кредитного счета и отсутствии у банка финансовых претензий к плательщику.Справку предоставляют не только банки, но и микрофинансовые организации.

Как получить справку о полном погашении кредита — образец справки об отсутствии задолженности

Меню

X

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Написать

X

История взаимоотношений клиента с кредитной организацией начинается в момент подписания кредитного договора. Впоследствии, вся информация о поступивших платежах, либо просрочках найдет свое отображение в кредитном досье человека.

Не секрет, что наличие плохой кредитной истории не даст возможности клиенту кредитоваться в будущем. Но как показывает практика, для того чтобы иметь хорошую репутацию не достаточно своевременно вносить платежи по кредиту.

Каждый клиент не должен забывать о таком важном документе как справка о погашении кредита.

Что такое «Справка о погашении кредита»?

В последнее время участились случаи судебных разбирательств по поводу оформленных ранее кредитных договоров. Споры могут быть всякие, но как показывает практика, большинство из них можно было бы избежать, если бы клиент проявил дополнительную бдительность.

Все дело в том, что заемщик полностью возвращает кредитной организации сумму основного долга, а так же сумму процентов, и спит спокойно, думая, что он больше ничего не должен. На самом деле ситуация может выглядеть иным образом.

Если клиент будет должен банку хотя бы одну копейку, то на эту сумму так же будет бежать пеня, и возможны различные штрафные санкции. В итоге сумма может вырасти в 100 кратном размере.

И кредитная организация будет вести активную работу по погашению задолженности. Для клиента это будет означать как знакомство с судом, так и с коллекторскими фирмами.

Доказать при этом свою невиновность будет крайне сложно.

Для того чтобы обезопасить себя от подобных неприятностей, всегда нужно брать справку об отсутствии задолженности по кредиту.

Итак, справка о погашении кредита – это документ, подтверждающий то, что клиент в полном объеме выполнил свои обязательства перед банком, и кредитная организация не имеет к нему никаких претензий.

Такой документ должен выглядеть следующим образом:

- Справка должна быть оформлена на фирменном бланке кредитной организации;

- Документ, должен содержать исходящий номер;

- Дату, когда справку выдали;

- В обязательном порядке должна быть синяя печать банка;

- Подпись сотрудника, который формировал документ;

- Подпись руководителя отделения банка, куда обратился клиент.

Если в документе не будет хотя бы одного из вышеуказанных пунктов, то справка может считаться недействительной.

Особое внимание следует уделить содержанию справки. Законодательство не предусматривает какой-то стандартный текст, поэтому каждая кредитная организация может составить справку в произвольной форме.

Главное чтобы был указан номер кредитного договора, и информация о том, что кредит погашен полностью, и что банк больше не предъявляет никаких требований.

Важно помнить, что правильно составленный документ, сможет уберечь клиента от необоснованных обвинений со стороны банка.

Куда обратиться за справкой о погашении кредита

Взять справку о погашении кредита нужно в том финансовом учреждении, где клиент кредитовался.

Все что требуется со стороны клиента – это прийти в офис с паспортом, и написать заявление о выдаче справки об отсутствии кредита. Составляется оно в произвольной форме, но нужно указать номер кредитного договора, дату, когда кредит был погашен, число составления документа и поставить личную подпись.

Какие лимиты снятия наличных у Сбербанка через банкомат

Что касается банка, то срок выдачи справки может варьироваться от 3-х до 10-ти дней. В каждом финансовом учреждении свои сроки выдачи документа.

К сожалению, в большинстве банков, справка выдается на платной основе. На сегодняшний день ведутся активные споры по поводу правомерности таких действий банков. Но пока безрезультатно. На данный момент, например, Сбербанк берет 250 рублей за выдачу справки, БинБанк – 200 рублей, а АльфаБанк оказывает услугу бесплатно.В любом случае после написания заявления, следует уточнить точную дату, когда документ будет готов. Если кредитная организация умышленно затягивать выдачу справки, то это лишний повод, чтобы обратиться за помощью к юристу.

Для чего нужно брать справку об отсутствии кредита

Справка об отсутствии кредита является неким «щитом» и может уберечь клиента от многих неприятностей. Например, от таких:

- Клиент может и не знать о том, что у него осталась маленькая неоплаченная сумма по кредиту. Естественно, с развитием интернета можно отслеживать операции по счету у себя дома, либо в мобильных приложениях. Но, всем известен тот факт, что счета банк не закрывает моментально. Обычно на такую процедуру уходит от 10 до 45 дней. Программа может допустить какой-нибудь сбой, либо сотрудник банка ошибется, как видно причины могут быть всякие. Поэтому лишняя подстраховка никогда не повредит;

- К сожалению, мошенничество возможно и со стороны сотрудников банка. Копии документов у них уже имеются, а при наличии специальных предложений со стороны финансового учреждения, все что требуется – это подделать подпись. В таком случае наличие справки может уберечь клиента от необоснованных требований, а так же поможет доказать в суде факт мошенничества;

- Незакрытый кредит может стать существенным препятствием при оформлении клиентом нового кредитного договора. Наличие документа об отсутствии задолженности сможет сэкономить как нервы, так и время клиента;

В большинстве случаев, в кредитном договоре оговаривается, что банк обязан выдать справку сразу после погашения кредита. Но многие клиенты не обращают на эту информацию никакого внимания, либо вообще не читают договор.

Важно обратиться в банк с заявлением в момент полного погашения займа.

Как видно из вышепредставленной информации, такой небольшой, но очень важный документ – «Справка об отсутствии кредита», является залогом спокойствия для клиента, и может послужить развитию его долгосрочных отношений с кредитной организацией.

редактура, графическое и текстовое оформление: Мацун АртёмВам также будет интересно:

- Ждём вас:

Справка о погашении кредита Сбербанка: образец 2019 года

Во избежание разногласий и разночтений по договору о кредитовании каждый заемщик должен получить справку о погашении кредита в Сбербанке. Это официальное доказательство прекращения действия ответственности за невыплату, имеющее юридическую силу. Наличие чеков и квитанций желательно, но не самое главное, чтобы оспорить внезапно возникшую просрочку.

Зачем нужна справка о полном погашении кредита

Часто возникают случаи, когда заемщик считает, что все обязательства сняты, но через некоторое время ему предъявляют требование погасить задолженность, причем речь идет о просрочке, штрафах и пенях. Иногда в дело вступают судебные приставы, предпринимаются действия по конфискации имущества в счет погашения долгов.

Наличие правильно оформленной справки о закрытии кредита в Сбербанке – достаточное основание, чтобы любой суд признал требования банковской структуры незаконными и необоснованными. Суть в том, что если останется незначительный долг в размере 20-30 руб., это послужит достаточным основанием для начисления штрафных санкций. Ошибки свойственны всем людям, и служащим банка, в том числе.

Правильно оформленная справка обладает юридической силой, может использоваться в суде в качестве неоспоримого доказательства.

И когда придет время брать очередной кредит, а клерки посчитают, что предыдущий не закрыт, справка о досрочном погашении кредита перед Сбербанком – документ, который избавит от лишних разъяснений.

При этом нет необходимости пересчитывать все платежи, и кредитная история будет восстановлена.

Где взять справку о погашении кредита, и как она выглядит

Законодательная база не определяет точный порядок действий кредитора при выдаче документа. Главное, что необходимо помнить, — банк обязан выдать справку о закрытии кредита по первому требованию бывшего заемщика. Не важно, сколько времени прошло. Но есть ряд факторов, которые нельзя забывать:

- Нужно ли брать справки о погашении кредитов, закрытых досрочно? Обязательно. Именно потому, что займ погашен с опережением графика, часто появляются разногласия ввиду разночтений условий кредитного договора.

- Как получить справку о закрытии кредита, если заемщик находится в другом городе? Документ выдадут в любом отделении Сбербанка. Единственное условие – наличие паспорта и договора (желательно).

- Как выглядит образец справки о закрытии кредита в Сбербанке? Унифицированной формы не установлено. Есть перечень обязательных атрибутов, без которых бумага утрачивает юридическое значение и признается недействительной.

- Когда заемщик имеет право обращаться за справкой о возврате кредита в Сбербанке? Это может быть любой день. Предварительно необходимо уточнить, действительно ли на момент обращения баланс по кредитному счету нулевой.

В режиме онлайн в личном кабинете можно лишь посмотреть, как выглядит справка. Без подписей ответственных лиц, заверенных печатью Сбербанка, бумага считается недействительной и не рассматривается судом в процессе разбирательства. Оппоненты, увидев такую справку, вполне могут сослаться на ее юридическую несостоятельность, что считается нормальной практикой.

Сроки получения документа в Сбербанке

Государство не предусмотрело конкретных периодов, когда Сбербанк обязан выдать справку о погашении кредита. Это происходит в течение 3-10 дней. Иногда достаточно одного посещения. Если бумага не попала в руки заемщика в течение 10 дней, можно говорить о преднамеренном затягивании процесса.

Это плохо: если в банке нашли недоимку, то каждый день насчитываются проценты и штрафы за просрочку кредита. Нет справки – нет доказательств, что займ погашен в полном объеме. Поэтому перед тем, как получать справку о закрытии кредита, необходимо в личном кабинете убедиться, что долгов нет.

Предумышленное затягивание – достаточный повод для обращения в суд. Исковое заявление подается по месту проживания заемщика. В жалобе указывается причина, а в качестве доказательства, что справку действительно требовали, к иску прикладывается один из экземпляров заявления на выдачу.

Образец справки о погашении кредита

Чтобы документ обрел юридическую силу, не обязательно его составлять по унифицированному образцу. Обязательными атрибутами справки об обнулении кредита являются:

- дата и место выдачи (город);

- полное название и адрес отделения Сбербанка;

- регистрационный номер в соответствии с записью в журнале регистрации входящей документации;

- серия, номер паспорта заемщика, кем и когда выдан;

- реквизиты банковского отделения;

- подпись ответственных лиц;

- оригинальная печать, заверяющая подписи.

В тексте четко прописываются все цифры. Указывается тело кредита, дата выдачи, день внесения последнего платежа. Сумма процентов прописывается отдельной графой. Но главное, в тексте документа должна быть запись о том, что кредит погашен, иначе справка признается недействительной.

Платная ли справка о закрытии кредита?

За услугу взимается плата от 50 до 300 рублей в различных отделениях банка. В среднем это 250 руб. Каждая банковская структура берет свою сумму. В некоторых случаях она минимальна – 50 рублей. Когда вносится последний платеж, многие организации автоматически рассчитывают оплату за справку. Повторная выдача документа оплачивается дополнительно.

Что делать, если банк не дает справку о погашении кредита

Отстаивать права заемщика нужно в суде. Для этого подается соответствующее исковое заявление. Чтобы его приняли в рассмотрение, необходимо правильно подать запрос на справку:

- В офисе банка заемщик пишет заявление, указав в тексте требование о выдаче справки о закрытии кредита.

- Оформляется два экземпляра. На обоих проставляется отметка о принятии: дата, регистрационный номер, должность и ФИО принявшего.

- Один из экземпляров запроса остается в банке, другой — у заявителя. Это доказательство того, что заемщик обращался за справкой.

Больше месяца ждать не стоит. Это достаточный срок, чтобы выписать бумагу. Раз такого не произошло, значит клерки преднамеренно затягивают процедуру. Пишется исковая жалоба в суд. В тексте описывается ситуация с указанием дат и сумм, указывается номер договора по кредиту.

В качестве приложений используют копию заявления, квитанций об оплате кредита, кредитного договора. Платится пошлина, чек также прилагается. Перечень приложений указывается в тексте жалобы. Иск датируется и предоставляется в судебную канцелярию. Назначается дата, проходит слушание.

В иске указывается требование получить запрашиваемую ранее документацию. Если в результате спора банк несправедливо объявил добросовестного заемщика должником (звонил на работу, родственникам, по месту учебы и т.д.), допускается требование возмещения морального вреда. Чтобы знать, когда проводится очередное слушание, в шапке искового заявления указывается контактный номер телефона истца.

Досрочное погашение кредита в Сбербанке Онлайн

Справка о закрытии кредита — образец, в Сбербанке, досрочно

Каждый второй россиянин брал в своей жизни кредит, но не каждый из них знает, как правильно его закрыть.

Многие думают, раз расплатился сполна с банком – значит и больше никаких претензий впредь к нему не возникнет. И ошибаются.

Мало выплатить свой долг перед банком, главное – правильно оформить разрыв договорных отношений. А он подтверждается неким документом, который официально подтвердит отсутствие у вас задолженности перед банком.

Такая справка оформляется по всем правилам документоведения, и содержит:

- исходящий номер и дату выдачи;

- подпись ответственного лица;

- печать организации, выдавшей документ.

справки состоит из:

- подтверждения суммы займа;

- даты погашения;

- констатации факта отсутствия материальных претензий к заемщику.

Логичнее было бы предположить, что после окончания выплаты задолженности по ссуде, кредитное учреждение должно автоматически выдать и справку, подтверждающую данный факт. Однако, практика показывает, что многие банки выдают справку только после письменного запроса бывшего заемщика, и то, с большой неохотой.

Согласно ст. 408 ГК РФ, кредитор не только принимает исполнение по договору займа, но и обязан, по требованию своего клиента, выдать соответствующую расписку о получении такого исполнения.

Условия выдачи справки каждым банком устанавливаются самостоятельно.

Срок выдачи может быть в день обращения (Пробизнесбанк), в течение 3-х дней (УБРиР), 5-7 дней (Райффайзенбанк). Также отличается и стоимость услуги. Например, Альфа-Банк, Райффайзенбанк и др. предоставляют справку бесплатно. В среднем, услуги по предоставлению справки у многих банков составляют от 150 до 500 рублей.

Нужно ли требовать этот документ

Для того, чтобы впоследствии избежать разного рода недоразумений, заемщик вправе и обязан потребовать справку о закрытии кредитного счета в банке, выдавшем ссуду.

Этот документ будет уместным при разрешении таких проблемных вопросов, когда:

- при оформлении нового займа информация о полном погашении предыдущего займа еще не попала в БКИ. В этом случае заемщик числится в бюро как не погасивший ссуду, что является основанием для отказа ему в выдаче нового кредита. Кроме этого, заемщик невольно портит себе кредитную историю (КИ);

- в ходе банковских операций удержалась дополнительная комиссия при погашении займа, о которой заемщик не знал. В этом случае, кредитная задолженность будет не погашена. На сумму долга, которая может исчисляться первоначально всего какими-то 50 рублями, начисляются проценты. И, впоследствии, сумма окончательного долга заемщика превращается в огромный долг, набежавший за 2-3 года.

Хочется заметить, что банки часто пользуются такой «забывчивостью» клиента, и специально не уведомляют его об этом долге в течение длительного периода.

И когда задолженность превращается в приличную сумму шлют грозные письма об имеющейся задолженности и сроках немедленного его погашения, с угрозами обратиться в суд с иском о возмещении.

А некоторые банки и просто игнорируют просьбу заемщика о выдаче документа, подтверждающего закрытие счета. В этом случае необходимо дать письменный запрос в банк в двух экземплярах. На своем экземпляре необходимо вытребовать с банка проставление отметки о его получении.

Если же кредитор продолжает не реагировать на заявление и в месячный срок не предоставит такой документ, можно смело обращаться с жалобой в Центробанк.А также потребовать выдачу справки, обратившись в судебные инстанции. Сославшись на ст. 408 ГК РФ и приложив ваше заявление с отметкой банка о его получении.

Как правильно закрыть договор

Какие шаги нужно предпринять, чтобы обезопасить себя от дальнейших возможных претензий банка? Ведь многие заемщики думают, что оплатив последний взнос в счет погашения задолженности перед банком, они, таким образом, выполнили все условия договора и больше ничего не должны кредитору.

И действительно, долг погашен, но все-таки окончательно не закрыт. Нужно не только его официально, с подтверждением документа банка, закрыть, но и проверить еще некоторые нюансы.

Алгоритм действий заемщика таков:

- Получение справки. Оплатив последний транш в счет погашения долга перед банком, заемщик подает письменное заявление с просьбой выдать ему документ о полном закрытии счета.Таким образом, он будет иметь подтверждение о неимении кредитором материальных претензий к нему. Заявление должно выглядеть таким образом:Для предотвращения неправомерного отношения некоторых банков к своим клиентам, можно сослаться на ч.2 ст. 15.26 КоАП РФ, которая предусматривает админответственность в виде штрафа от 10 до 30 тысяч рублей.

- Закрытие счета. После получения документа о полном закрытии вашего счета, выясняем, не открывались ли дополнительно какие-либо счета на ваше имя. Это может быть, помимо основного счета на тело кредита, еще и дополнительный, на погашение процентов.На него нужно также акцентировать внимание работников банка и обязать их его закрыть. Банк должен выдать вам документ, примерный образец которого представлен ниже:

- Снятие обременения с залогового имущества. Если заем был выдан под залог, то после выполнения всех условий договора банком должно быть снято и обременение на него. Часто такая операция банками проводится не вовремя или вообще «забывается».В этом случае вы не сможете проводить какие-либо сделки с этим имуществом, например, его продать или сдать в аренду. Поэтому обязательно убедитесь в том, что обременение снято. Можно также обратиться к нотариусу для задокументирования этого акта.

Этими действиями вы сможете предотвратить типичную ситуацию. Это когда прилежный клиент банка, взявший займ и оплатив его полностью, через несколько лет получает извещение с банка с требованием возместить кругленькую сумму просроченной задолженности по давно забытой им ссуде.

А все потому, что он вовремя не закрыл свой баланс. И на его продолжающем быть активном счете осталась маленькая комиссия банка, которая за несколько лет выросла в приличную сумму долга.

Досрочно

Каждый заемщик старается, при наличии у него финансовых возможностей, поскорее рассчитаться с долгом, дабы снять с себя гнет дамоклова меча. Для этого они вносят платежи, гораздо большие, чем предусмотрены графиком их погашения или производят единовременные выплаты при закрытии кредита.

Но настолько ли проста эта процедура? Давайте разбираться.

Есть два способа досрочного погашения ссуды:

- полное, при котором заемщик вносит сумму, равную телу кредита (его остатка) и процентов, рассчитанных на дату погашения;

- частичное – заемщик вносит сумму, которая превышает установленный графиком платеж. Банк должен после этого изменить график погашения ссуды, где будут уменьшены дальнейшие ежемесячные взносы или же изменен сам срок окончания выплаты долга, т.е. действия договора.

Конечно, для банков совершенно невыгодна досрочная выплата долга, так как они не хотят терять свою прибыль в виде начисленных процентов. Раньше они всячески старались ее упредить начислением штрафов или оговорить невозможность этого шага в договоре.

Сейчас эта процедура несколько упрощена, однако попытки банков не допустить досрочное погашение долга по кредиту еще встречаются. Какова юридическая подоплека этого вопроса? Руководствуясь ГК РФ, ФЗ № 284 «О внесении изменений в статьи 809 и 810 ч. 2 Гражданского кодекса РФ» от 19.10.2011 года:

Запрещено банкам налагать штрафные санкции за досрочное закрытие договора займа.

Раньше при досрочном погашении долга по ссуде банки могли вытребовать с заемщика оплаты всех начисленных процентов, как и облагать штрафами любое отклонение от установленного графика. А сейчас, согласно ФЗ РФ № 284, эти действия судом признаются как неправомерные.

Нормами ст. 810 ГК РФ в обязанность заемщика вменяется уведомить банк за 30 дней до намерения полностью или частично погасить долг. Для этого составляется уведомление в произвольной форме, которое банк должен принять и произвести его регистрацию. Эта норма применяется только к физическим лицам-заемщикам.

Теперь п. 2 ст .810 регламентирует досрочное закрытие счета, но с согласия банка-кредитора. Этим и пользуются банки, отказывая заемщикам. Особенно это касается ипотечных и автозаймов. Так банки минимизируют потери от начисленных процентов.

Где и как взять справку о погашении кредита — особенности и рекомендации

Полностью оплатив кредит, клиент получает квитанцию. Если есть все документы по внесению средств, то можно лишь посчитать сумму платежа и выполнить сравнение с договорными обязательствами.

Но бывают случаи, когда размер долга в окончательном расчете отличается от суммы, прописанной в договоре. У заемщика есть право требования документа об оплате долга (ст. 408 ГК РФ).

Как взять справку о погашении кредита, рассказано в статье.

Причины наличия долга

Клиент, оплатив нужную сумму, обычно уверен, что долг погашен полностью, но бывает, что это не так. Причины появления неоплаченного остатка могут быть разные:

- В ситуациях, когда оплата долга осуществляется с помощью терминалов, переводов из других банков или платежных систем, средства поступают несколько дней, из-за чего появляется разница в суммах для окончательной оплаты.

- Часто помимо оплаты основной части кредита и процентов банк списывает комиссии за перечисление денег. Тогда средств, зачисленных на оплату долга, на окончательный расчет не хватает, и в ссуде появится просрочка, к тому же будут начислены штрафы.

- К кредитным картам подключаются дополнительные услуги: СМС-оповещение, получение выписок, обслуживание. Комиссии списываются автоматически, о чем клиент может забыть, но счет будет продолжать работать. Может появиться необходимость письменного отказа от перевыпуска кредитной карты, расходы по которой тоже осуществляются благодаря счету кредита.

- При досрочной оплате могут появиться сложности по срокам зачисления денег в оплату долга.

- Часто наблюдается невнимательность работников банка, технические сбои в ПО при оплате небольших сумм.

Такие ситуации приводят не только к дополнительным тратам, но и к порче кредитной истории, улучшение которой займет время. Поэтому после оплаты долга нужно ознакомиться с тем, как взять справку о погашении кредита.

Когда нужна справка?

Справка о полном погашении кредита необходима:

- Для уверенности клиента, что у него нет долга в конкретном кредитном учреждении.

- При появлении споров с банком, обращении в суд, что будет подтверждением полной оплаты долга.

- Если требуется быстро оформить кредит в другом банке, когда сведения об оплате долга из БКИ не поступили.

В этих случаях нужно обязательно знать, как получить справку или выписку по кредиту в банке. Наличие бумаги позволит разрешить многие спорные ситуации, которые могут возникнуть между сторонами. Также следует узнать, где получить справку о полном погашении кредита. Ведь некоторые банки предоставляют ее только в отделении, а другие могут отправлять по почте.

Оформление

Как взять справку о погашении кредита? Процедура оформления этой бумаги в каждом учреждении осуществляется по-разному. В некоторых кредитных организациях нужен письменный запрос на выдачу документа, но часто это выполняется по устному заявлению клиента.

Сроки оформления справок о закрытии кредита различные: они могут предоставляться в день обращения («ОТП Банк») либо на протяжении недели с момента письменного обращения (в Сбербанке, «ВТБ 24»). Максимум установлен в 2 месяца. Возможно действие тарифов на изготовление справки – 100-600 рублей. «Альфа-банк» и «Совкомбанк» такую услугу осуществляют бесплатно.

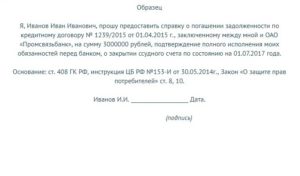

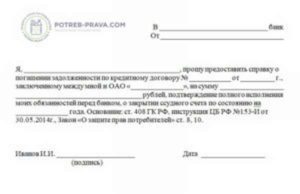

Как взять справку о погашении кредита, если весь долг был внесен? Необходимо написать заявление, где обозначается Ф.И.О. клиента, номер договора, дата последнего взноса в оплату долга и дата представления. В требовании указываются законодательные документы: ГК РФ, инструкции ЦБ РФ №153-И, ст. 8, 10 закона «О защите прав потребителей». Клиент должен поставить подпись и расшифровку Ф.И.О.

Где взять справку о погашении кредита? Клиенту нужно обратиться в отделение банка, где был оформлен заем, или позвонить по телефону. Справку о погашении кредита, образец которой представлен в статье, можно заказать в любое время. В законе нет конкретных сроков. Но некоторыми кредитными учреждениями вводятся ограничения по бесплатной выдаче данной бумаги.

Некоторыми банками на протяжении месяца справка предоставляется бесплатно, но после этого данная услуга стоит 300-500 рублей. Есть тарифы за срочность, банк «Зенит» взимает за это 50 рублей. Недобросовестные учреждения затягивают с выдачей справки или совсем отказывают в ее выдаче.Тогда клиент имеет право на оформление письменного запроса на представление документа в 2 экземплярах и вручение уполномоченному работнику своего экземпляра под подпись. Запрос должен быть внесен в специальный журнал, ему присваивается номер.

Такие действия нужны для получения возможности подачи жалобы в ЦБ или в суд.

Форма справки

Официально установленного образца справки нет, своя форма действует в каждом банке. Но все же есть обязательные требования:

- Требуется указание дат выписки и предоставления информации.

- Нужно указать полное название кредитного учреждения, платежные и почтовые реквизиты, контактные сведения.

- В справке указывается ссылка на номер и дату договора, Ф.И.О. заемщика, сумма займа.

- Важно наличие формулировки о полной оплате долга.

- В конце обязательно ставится подпись ответственного работника и печать банка.

Документ представляется на фирменном бланке. В этом случае печати может не быть. Если же бланк обычный, то печать требуется в обязательном порядке. Просьбу о закрытии счета можно не фиксировать, поскольку он закрывается автоматически после полной оплаты.

Исключением являются кредитные карты. По ним нужно, чтобы справка включала сведения о закрытии счета, иначе карта может перевыпуститься благодаря кредитным средствам, и по ней будет происходить начисление процентов.

Справка может быть передана лично или отправлена по почте.

Кто имеет право получить?

Получить справку могут те, кто принимал участие в сделке по выдаче кредита. К ним относят:

- Заемщика. Если в договоре есть созаемщики, то каждый из них имеет право запросить бумагу.

- Поручителя. На него возлагается солидарная ответственность с заемщиком по оплате задолженности, поэтому он может подать запрос на получение справки, даже если она была выдана основному клиенту.

- Залогодателя, если в залог поступило имущество, которое принадлежит третьему лицу. Ему важно знать о снятии обременения по соглашению о залоге, поэтому он может запросить справку и оригиналы на имущество.

Контроль оплаты долга нужен во время получения кредита под залог недвижимого имущества, чтобы своевременно снять обременение. Иначе никакие сделки не будут возможны. Эта процедура может длиться до 30 дней, поэтому желательно вовремя подготовить документы, включая справку об оплате долга.

Досрочная оплата

Если клиент пожелал досрочно внести средства в оплату долга, то ему нужно узнать у специалистов банка остаток на конкретную дату и оплатить его. Часто это бывает причиной появления неоплаченной задолженности и выноса ее на просрочку. Каждая кредитная организация предъявляет требования к досрочной оплате кредита, которые нужно учитывать во время получения справки:

- Кредитный договор может предусматривать запрет на досрочную оплату на протяжении какого-то периода. Поэтому, какая бы сумма ни была внесена на счет, погашение выполняется на основе графика. Получается, что придется оплатить проценты. Справка может быть выдана лишь после окончания действия моратория или выполнения оплаты долга.

- В кредитном договоре может быть пометка о том, что досрочная оплата разрешена лишь в срок очередного платежа. В этом случае неважно, когда клиент внес средства, списание будет в дату, установленную графиком. Только после этого можно будет получить справку.

- По договору досрочная оплата может предусматриваться лишь после заявления заемщика. Поэтому недостаточно лишь внести средства. С наступлением срока происходит списание долга по сумме на основе графика. Поэтому перед запросом нужно составить заявление.

- С досрочной оплатой получится сэкономить на страховке машины, жизни и здоровья клиента.

Рекомендации

Чтобы быть уверенным в прекращении кредитных отношений с банком, нужно соблюдать следующие правила:

- Сохранять квитанции до полного возврата и получения справки.

- Следует учитывать, что внесение денег на счет и погашение долга – разные даты, которые могут совпасть или разойтись на месяцы.

- Справку нужно запрашивать после оплаты, чтобы в дальнейшем не возникло никаких споров.

- При досрочной оплате нужно не только узнать остаток, но и уточнить дату, когда будет списание, и запросить справку на это число.

- Срок исковой давности по оплате кредита составляет 3 года. Поэтому в течение этого времени нужно сохранять документы, включая справку о полной оплате.

Итог

Заказ справки позволит не допустить спорных ситуаций, поэтому ее нужно получать обязательно. Это законное право всех клиентов, и отказать в нем банки не имеют права.

Источник

Ксения созерцатель Ксения созерцатель

Как получить справку о закрытии кредита в Сбербанке

При оформлении кредита между заёмщиком и банковской организацией заключается договор, в котором прописывается сумма займа и срок его погашения.

Доказательством того, что клиент выполнил обязательства в полном объёме, служат квитанции и кассовые чеки, выданные операционистом. Но, к сожалению, не всегда этих документов достаточно для подтверждения факта выплаты долга.

В случае возникновения серьёзного конфликта с сотрудниками банка спасти ваши деньги и репутацию может только справка о погашении кредита в Сбербанке.

Зачем нужна справка о погашении кредита

Справка о полном погашении кредита необходима для исключения риска возникновения претензий со стороны финансовой организации. Она поможет избежать обвинений в недобросовестном исполнении долговых обязательств, если банк неожиданно найдёт небольшую задолженность и решит начислить пени.

Кроме того, документ может понадобиться, если после закрытия первого займа вы захотите взять второй, но уже в другом месте. Для обновления информации в бюро кредитных историй нужно время. Наличие справки поможет убедить сотрудников отделения в отсутствии у вас финансовых затруднений и не выплаченных долгов. А значит, повысит вероятность на получение положительного решения по новой заявке.

Образец справки Сбербанка

Справка о полном погашении кредита — это документ, который выдаётся после проведения последней транзакции по кредитному счёту. Он подтверждает, что заёмщик действительно вернул банку всю сумму, указанную в договоре. И больше не имеет никаких скрытых задолженностей перед финансовой организацией.

Стандартная справка банка о закрытии кредита обязательно содержит в себе следующую информацию:

- сумма займа (вместе с комиссией и страховыми взносами);

- дата последнего платежа;

- индивидуальный номер документа.

Достоверность сведений подтверждается печатью учреждения и подписями ответственных сотрудников. Как правило, это управляющий филиалом кредитной организации или старший операционист.

Образец справки о закрытии кредита в Сбербанке

Скачать бланк справки.doc

Порядок получения в Сбербанке

Получить справку о закрытии кредита в Сбербанке можно не только в день перевода последнего платежа. Клиент вправе потребовать оформления документа и через неделю после закрытия счёта, и через несколько лет. При этом банк не может отказать в удовлетворении требований заёмщика без объективных причин.

Чтобы оформить справку, необходимо:

- прийти в отделение Сбербанка и взять подробный график платежей вместе с выпиской о движении денег по счёту. При этом не обязательно обращаться именно в тот филиал, в котором вы оформляли кредит. Если сотрудник банка утверждает обратное и отказывается вас обслуживать, вы можете воспользоваться номером горячей линии: 8 (800) 555-55-50;

- оставить заявку и заполнить заявление, указав номер кредитного договора, дату обращения и паспортные данные. Образец бланка можно скачать в интернете или попросить у одного из консультантов;

- дождаться уведомления о том, что документ готов к выдаче. Некоторые банки выдают справки о погашении кредитов в день обращения, но Сбербанк оставляет за собой право продлить этот срок до 7 рабочих дней;

- оплатить квитанцию и забрать справку. На декабрь 2017 года за оформление выписки об отсутствии задолженности в Сбербанке взимается комиссия в 250 рублей.

Взять справку о полном погашении займа может не только клиент банка, но и его доверенное лицо. А также поручители, созаёмщики и держатели залогового имущества.

После того, как операционист выдаст вам выписку, стоит попросить его проверить, какие ещё счета открыты на ваше имя.

И написать заявление о закрытии тех из них, которыми вы больше не планируете пользоваться.

Одновременно можно потребовать расторжения договора страхования (если он заключался), отключения платных услуг и полной блокировки банковских карт, привязанных к несуществующему кредитному счёту.

Проверьте все данные в полученном документе

Отметка в кредитном договоре о том, что вы заплатили деньги, которые были должны банку, не является гарантией того, что в будущем у руководства компании не появится к вам никаких финансовых претензий. Чтобы застраховать себя, нужно принять дополнительные меры предосторожности.

Закрываем кредит правильно

Справка о погашении кредита— самый надёжный способ защитить семейный бюджет от лишних расходов. Да, за выдачу выписки Сбербанк взимает комиссию. Но, если дело дойдёт до судебного разбирательства, именно она станет основным доказательством вашей правоты. И сэкономит вам немало времени, денег и нервов.