Социальная ипотека для врачей в Московской области

Содержание

Социальная ипотека для врачей в Московской области

Несмотря на острую востребованность в таких профессионалах, как врачи и медработники, уровень их дохода оставляет желать лучшего. Далеко не каждый представитель медицинского мира может позволить приобрести себе отдельное жилье, порой даже на оплату первоначально взноса по ипотеке не у каждого медика найдутся свободные средства. Но на помощь приходит государство.

С 2016 г. в России активно действует ипотечная госпрограмма, направленная на помощь в приобретении квартиры специалистам.

В рамках социальной программы любой специалист (медик, ученые, учителя, представители уникальных специальностей) может приобрести себе отдельное жилище.

Социальная ипотека для врачей в Московской области предназначена для любых представителей мира медицины, но с учетом соблюдения некоторых требований-условий.

Социальная ипотека позволяет кредитоваться на льготных условиях

Данное направление ипотечного кредитования является наиболее востребованной банковской услугой, ведь не все решаются взвалить на себя бремя ипотеки и оплачивать 25–30 лет регулярные и довольно высокие взносы. Все условия, разработанные для осуществления данной программы, регламентируются ФЗ за №102 «Об ипотеке» и Постановлением правительства РФ за №1050.

По действующим правилам социальной программы, медик, воспользовавшийся данным предложением, обязуется отработать в медицинском учреждении строго от 5–10 лет, успешно повышая свою квалификацию и ответственно относясь к своим обязанностям.Стоит учитывать, что отдельно взятый гражданин не может одновременно участвовать в нескольких госпрограммах. Но если семья состоит из двух врачей, то использовать такую возможность может каждый из них. Выполнение программы регулируется и регламентируется Министерством Здравоохранения РФ.

Нюансы постановки в очередь за оформлением льготного кредитования

Социальная ипотека для врачей в Москве распределяется в порядке очереди, в где оказывается каждый участник после оформления соответствующей заявки.

Приоритетными становятся семьи, где есть несовершеннолетние дети, а также представители редких/уникальных медицинских специальностей.

Как только подходит очередь, каждый участник госпрограммы отправляется в определенную кредитно-финансовую компанию для оформления бумаг по ипотечному займу.

Условия для получения социальной ипотеки

Правила льготного кредитования для медиков по госпрограмме

Программа социальной ипотеки в Московской области для врачей работает по льготным условиям. По принятым правилам госпрограммы ипотечные ссуды оформляются по ставкам:

- квартиры в стадии постройки: от 10,75%;

- недвижимость, введенная в эксплуатацию: от 11,75%.

Срок ипотечного кредитования рассчитан на 10 лет. Заемщику, который решил уволиться с места службы, следует в обязательном порядке согласовать свое решение с МЗ России.

Если согласованность не проведена, то клиенту банка придется полностью и своими силами погасить взятые заемные обязательства, а также в полном объеме вернуть первоначальный взнос, который был проведен силами государства.

Требования к заемщикам

Льготная ипотека для врачей регламентирует четко ограниченный перечень должностей, представители которых вправе рассчитывать на госпрограмму. ПС полным списком-перечнем можно ознакомиться на официальном портале МЗ РФ.

Также важным условием становится наличие у специалистов (кроме педиатров/терапевтов) ученой степени или первого/высшего уровня квалификации.

Медики желающие воспользоваться госпрограммой, должны подходить по установленным требованиям:

- наличие российского гражданства;

- трудоустройство в Подмосковье или медучреждениях Москвы;

- стаж службы по профессии: от 3 лет;

- хорошая КИ (кредитная история);

- максимальный возрастной порог: до 45 лет (для женщин) и 50 лет (для мужчин);

- отсутствие в личной собственности иной недвижимости;

- отдельное соответствие банковским критериями для получения ссуды.

Определенные требования к кредитованию медиков

Пакет документации

Чтобы оформить льготное госсубсидирование, следует собрать требуемые документы и отнести их в Управление Кадровой политики по Московской обл. Портфель документации состоит из следующих бумаг:

- Автобиография.

- Заявление по принятому образцу с просьбой включить нового кандидата в госпрограмму по соц.ипотеке.

- Диплом об окончании вуза и получения высшего медобразования.

- Иные документы/бумаги о получении доп.образования и прохождении послевузовской подготовки.

- Трудовая книжка.

- Справки, подтверждающие присвоение квалификации (кроме педиатров и участковых терапевтов).

- Характеристика, выданная по основному месту работы.

- Информация об издании собственных работ по медицине (если имеются).

- Паспортные данные всех представителей семьи (совершеннолетних).

- Свидетельства рождения детей, оформления/расторжения брака.

- Выписка по месту проживания из финансово-лицевого счета.

- Документация, подтверждающая уровень доходности (по форме 2-НДФЛ).

Куда обращаться за оформлением

Чтобы воспользоваться выгодным предложением, медицинскому специалисту следует обратиться непосредственно в Министерство Здравоохранения либо органы соцразвития. В данных госструктурах имеются представители жилкомиссии, специалисты которой и проводят отбор кандидатов. Сам порядок оформления льготной ипотеки заключается в следующих этапах:

- Подготовка требуемых документов.

- Передача бумаг в соответствующие инстанции.

- Ожидание рассмотрения заявления и получение ответа. Заявки потенциальных кандидатов рассматриваются каждые 3 месяца.

- При получении одобрения оформление и подписание соглашения, которое обязывает медика отрабатывать в бюджетных организациях положенный по условиям госпрограммы срок.

- Оформление свидетельства на право выдачи займа. Данный документ имеет срок действия в 3 месяца.

Участникам госпрограммы льготного ипотечного кредитования также следует учитывать и условия, предъявляемые к выбору приобретаемого жилья.

Принцип работы программы

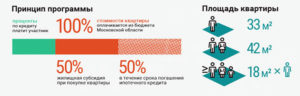

По условиям программы разрешается оформлять в ипотеку недвижимость, согласно нормам, установленным Правительством РФ. Только при выполнении данных условий участнику госпрограммы будет предоставлено субсидирование:

- не более 33 кв.м на участника программы (если он проживает самостоятельно);

- до 45 кв.м для семьи, состоящей из 2-х человек;

- до 18 кв.м на каждого члена семьи (если их более трех).

Если размеры выбранного жилья будут выходить за определенные рамки, то разницу придется оплачивать заемщику своими силами. В роли собственников приобретаемой недвижимости становятся все представители семьи заемщика.

Сроки рассмотрения заявки

После подачи всех требуемых документов, будущему займополучателю остается дожидаться принятия решения. Что касается финансового учреждения, то в среднем время рассмотрения заявки станет варьироваться около 30 суток. А вот госорганы приступают к вынесению решения только после того, как подходит очередность определенного кандидата.

Порядок оформления займа

Всем потенциальным заемщикам на получение льготного госкредитования следует знать, что с подобным видом услуги работают не все кредитно-финансовые организации. Причем каждая банковская структура обладает собственными правилами оформления займа и индивидуальным перечнем требуемых бумаг.

Точные условия-требования получения льготной ссуды в выбранном банке необходимо уточнять на официальном сайте кредитного учреждения.

Как происходит процедура оформления займа

Получение одобренного кредита происходит в несколько этапов. Они следующие:

- Клиент после получения одобрения от госструктур, приносит в определенный банк подготовленные документы.

- Происходит оформление ипотечного договора на общепринятых условиях.

- На основании оформленных кредитно-финансовой организацией справок, происходит выплата первого взноса средствами из госбюджета.

- Дальнейшие выплаты производит сам заемщик, но часть средств (по договору) ему возвращается из бюджетного фонда.

Как определить льготное расширение

Стоит знать и понимать, что несмотря на государственное субсидирование по ипотеке, региональные власти вправе самостоятельно определять условия ипотечного кредитования по госпрограмме. Поэтому уровень льготного расширения следует узнавать с указанием конкретного российского региона. Для этого лучше воспользоваться имеющимся на каждом сайте банковской организации онлайн-калькулятором.

Достоинства и недостатки программы

Прежде чем приступать к оформлению любой кредитной программы, тем более такой длительной, как ипотека, даже при поддержке государства, следует взвесить собственные силы.

Ведь при пропуске хотя бы одного регулярного платежа банк может наложить штрафные санкции. А такие условия не смогут потянуть граждане с маленьким доходом.

Также предварительно следует все обдумать и взвесить, особенно с учетом следующих нюансов (их и стоит отнести к минусам данной программы):

- часть ипотеки придется оплачивать собственными силами;

- у медика не будет возможности перейти на работу в частную структуру, необходима отработка именно в бюджетной сфере;

- если заемщик втайне уволится, то ему грозит отмена льгот, более того, первоначально внесенную государством сумму придется возвращать.

Но эти минусы меркнут в сравнении с возможностью получения собственного жилья по льготным условиям. Данная госпрограмма функционирует уже достаточно много лет и успешно зарекомендовала себя, как одна из лучших на рынке госуслуг в сфере ипотечного кредитования.

Главные цели госпрограммы

Какие банки предлагают льготные займы для врачей

Воспользоваться выгодным предложением для медработников можно практически в любом крупном банке страны. Например, москвичи могут обратиться в следующие банки:

- Сбербанк. Крупнейшая банковская структура России предлагает воспользоваться госпрограммой по ипотеке с годовыми от 9,50% (для новостроек от 7,50%) с первым взносом от 10,00% стоимости недвижимости. Займ оформляется до 30 лет.

- Внешторгбанк Москвы. Данное учреждение предоставляет кредитование с процентовкой от 9,50% (независимо от типа подобранного жилья).

- Газпромбанк. Кредитоваться в стенах этой финансовой организации можно по льготной ставке от 9,20% с суммой первоначальной проплаты от 10,00% стоимости квартиры. Кредит оформляется на 30 лет максимум.

- Банк Возрождение. Уровень годовых процентов здесь будет зависеть от размера первого взноса (например, при оплате 10-20,00% стоимости недвижимости, годовые будут установлены в 11,70%).

- АО АИЖК. Данная финансовая организация предоставляет участникам госпрограммы ипотечное кредитование со ставками 8,75% (для строящегося жилья) и 9,00% для готового.

Выводы

Воспользоваться уникальным предложением и приобрести себе жилье по правилам действующей программы льготного кредитования может любой российский медик. Но к такому шагу следует подходить ответственно, четко понимая имеющиеся условия и осознавая свои финансовые возможности.

Социальная ипотека для врачей в Москве и Московской области: условия, порядок выдачи

Последние изменения: февраль, 2019 года

Социальная ипотека для врачей в Москве и Московской области различается по некоторым условиям. Это неудивительно ведь социальные программы помощи бюджетникам находятся в ведомстве региональных властей. Финансирование осуществляется по программе «Жилище», которая была продлена до 2027 года. Выделяя субсидии на жилье, государство добивается трех целей:

- привлекает и удерживает высококвалифицированных специалистов в бюджетной сфере;

- осуществляет поддержку строительной отрасли;

- выполняет социальные программы.

В стране разработано несколько программ для помощи гражданам в приобретении жилья, ипотека для врачей имеет ряд особенностей:

- субсидию можно потратить на покупку квартиры (и новостройки, и вторичного жилья) или строительство дома;

- недвижимость должна находиться в регионе проживания;

- медицинский работник должен иметь на руках аванс, в размере 10% от стоимости жилья;

- социальная ипотека может предоставляться одному человеку только один раз в течение всей жизни;

- разрешено дополнительно использовать материнский сертификат;

- врач, должен отработать в бюджетной сфере 10 лет.

Социальная ипотека имеет следующую форму, государство выделяет средства, которые врач может потратить как на оформление новой ипотеки, так и на погашение старой. В Москве местные власти готовы оплатить 30% от стоимости жилья, в Московской области — 50%, в качестве первоначального взноса и остальные 50% в виде ежемесячных платежей по кредиту. Льготнику останется лишь выплачивать проценты.

Кто может получить

Не каждый врач может рассчитывать на субсидию, для этого нужно отвечать ряду требования. Условия получения денежной выплаты в 2018 году:

- Установлены требования к специализации врача. Так рассчитывать на субсидию могут: терапевты, кардиологи, педиатры, хирурги, урологи, неврологи и другие специалисты, указанные в перечне;

- Претендент должен иметь стаж работы в здравоохранении от 3-х лет;

- Законченное высшее профильное образование;

- Медицинские работники должны обладать ученой степенью или соответствующей квалификацией (первой или высшей). Это требование не предъявляется только к работникам скорой помощи, педиатрам, терапевтам, реаниматологам и анестезиологам;

- Возрастные ограничения к врачам составляют: 45 и 50 лет для женщин и мужчин соответственно;

- Отсутствие собственного жилья, допускается наличие недвижимости в других регионах.

Как получить

Для того чтобы получить субсидию врачам Москвы и области нужно обратиться в Министерства здравоохранения или социального развития. Там находится жилищная комиссия, которая производит отбор. Порядок выдачи субсидии следующий:

- подготовить необходимый перечень документов;

- представить пакет документов и заявление на рассмотрение комиссии;

- дождаться ответа на заявку. Заявление претендентов на включение в программу рассматриваются каждые три месяца;

- подписать трехстороннее соглашение, обязывающее врача отработать в бюджетной сфере положенный срок;

- получить свидетельство. Как только вынесен положительный вердикт, претенденту присваивают номер и ставят в очередь. Длительность ожидания может составлять несколько месяцев;

- оформить ипотеку. Свидетельство необходимо использовать в течение 3-х месяцев.

При выборе недвижимости необходимо учитывать нормативы, установленные правительством. Субсидирование будет осуществляться только из расчета установленных норм, если площадь квартиры будет больше, разницу оплатит сам медицинский работник.

Установлены следующие критерии по жилой площади:

- 33 кв. м. для одного человека;

- 42 кв. м. положено семье из двух человек;

- если семья насчитывает три и более человека — 18 кв. м. на каждого.

В качестве собственников недвижимости выступают все члены семьи.

Претенденты на государственную помощь должны представить комиссии следующие документы:

- Анкету с фотографией;

- Паспорта всех членов семьи + копии всех страниц;

- Копии свидетельств (заключение брака, развод, рождение детей);

- Справку с места работы, в которой должна быть указана должность и стаж работы;

- Согласие на обработку личных данных;

- Выписку из домовой книги;

- Копии документов об образовании и интернатуре. Если имеется дополнительная профессиональная подготовка, представляются документы и по ней;

- Копию трудовой книжки;

- Автобиографию;

- Характеристику с рабочего места;

- Информацию о публикациях в медицинских изданиях.

После получения свидетельства о государственной поддержке оформляется ипотека и приобретается недвижимость.

Какие банки работают по социальной ипотеке

Ипотеку можно оформить в любом банке, принимающем государственное свидетельство. Например, по социальной программе работают:

- Сбербанк. Врачам банк предлагает кредит на вторичный рынок недвижимости с процентной ставкой от 9,5%. Аванс должен составлять не менее 10%. Займ выдается на срок до 30 лет. Оформить ипотеку на новостройку можно от 7,5%.

- ВТБ Банк Москвы. Ставка от 9,5%, независимо от вида недвижимости.

- Газпромбанк. Ставка от 9,2%, первоначальный взнос — 10%. Максимальный срок кредитования — 30 лет.

- Банк Возрождение. Ставка зависит от размера аванса. Если первоначальный взнос составляет 10-20%, ставка — 11,7%. При авансе в 20-80%, ставка составит 9,95%. Деньги можно получить на срок до 30 лет.

- АО «АИЖК». Здесь установлены ставки по ипотеке в размере 8,75% для строящихся квартир и 9,0% для вторичного жилья.

Министерство подписало соглашение о представлении социальной ипотеки и с некоторыми застройщиками.

Вне зависимости от рынка недвижимости, на котором приобретается жилье, в договора купли-продажи или долевого участия, включается пункт о том, что часть стоимости имущества оплачивается государственным свидетельством. Если медицинский работник уходит из бюджетной сферы до окончания положенного срока, договоренность расторгается, и он должен будет вернуть выплаченные средства.

Ипотека для врачей в Москве и Московской области

Несмотря на всю востребованность профессии врача, его среднестатистический доход не позволяет приобрести жилье за счет личных средств. Кроме того, далеко не всегда они могут собрать деньги на первый взнос и оплачивать ежемесячные платежи при нынешнем уровне процентных ставок.

С целью увеличения количества врачей, обеспеченных жильем, существуют специальные государственные программы, которые делают ипотеку более доступной. Сегодня мы поговорим о социальной ипотеке для врачей в Москве и Московской области.

Федеральная программа «Жилище»

Программа «Жилище» направлена на улучшение жилищных условий отдельных категорий населения.

По сути – это комплекс мероприятий, который позволяет молодым семьям, переселенцам, военнослужащим, молодым ученым, учителям и врачам купить собственное жилье при финансовой поддержке государства.

Приоритетными задачами этого проекта являются формирование жилого фонда эконом-класса и увеличение рождаемости в регионах.

В рамках этой программы врачи могут пробрести жилье, оформив ипотеку на льготных условиях.

На сегодняшний день в программе участвуют Газпромбанк и АО «Агенство по ипотечному жилищному кредитованию». Согласно программы, врач имеет право на оплату половину стоимости жилья за счет бюджетных средств Московской области.

Оставшуюся сумму работник медицинской сферы получает в банке в виде ипотечного кредита.

При этом из бюджета ежемесячно ему выплачивается компенсация в размере, достаточном для погашения основного долга, согласно графику платежей.Компенсация обычно выплачивается на следующий месяц после внесения платежа заемщиком. Он фактически оплачивает банку собственными средствами только проценты за пользование кредитом.

Максимальная площадь жилья

Существуют четкие ограничения по площади жилья, на покупку которого выплачивается компенсация. Норма составляет:

- 33 кв. м – для специалиста, который проживает сам, не имеет супруга/супруги и детей;

- 42 кв. м – для семьи, состоящей из двух человек;

- если семья состоит из трех и более человек, то предельная площадь рассчитывается из расчета 18 кв. м на каждого.

Если же заемщик хочет приобрести квартиру или дом по площади, превышающей норматив, то стоимость больше расчетной он оплачивает самостоятельно.

Кто имеет право принимать участие в программе?

В программе предусмотрен четкий перечень специальностей, которые имеют право на льготную ипотеку. Полный список можно посмотреть на сайте.

Все врачи, за исключением педиатров и участковых терапевтов, должны иметь ученую степень, высшую или первую категорию квалификации.

В программе также имеют право принимать участие молодые специалисты редких специальностей, а также те, которые занимаются научной деятельностью.

Для врачей выдвигаются следующие требования:

- Гражданство Российской Федерации;

- Стаж работы по специальности не менее 3-х лет;

- Потенциальный кандидат должен быть трудоустроен в медицинских учреждениях Московской области не ранее 2010 года;

- Отсутствие отрицательной кредитной истории;

- Кандидат, а также члены его семьи, не имеют в собственности другой жилой недвижимости (доли);

- Максимальный возраст: 45 лет – для женщин, 50 лет – для мужчин;

- Врач имеет первую или высшую квалификацию. Это требование не распространяется на участковых педиатров и терапевтов, которые имеют право принимать участие в программе без категории.

Стоит обратить внимание, что, согласно статье 53 Жилищного кодекса Российской Федерации, в случае совершения врачом сознательных действий, которые привели к ухудшению жилищных условий, он имеет право на участие в программе не раньше, чем через пять лет после совершения таких действий.

Также потенциальный кандидат должен соответствовать требованиям банка для согласования ему ипотечного кредита.

После получения кредита участник программы обязан проработать в медицинском учреждении по своей специальности на территории Москвы и Московской области не менее 10 лет, о чем заключается отдельное соглашение.

Для получения льготной ипотеки, которая предназначена молодым специалистам или ученый, кандидат должен соответствовать следующим требованиям:

- Возраст до 35 лет;

- Научный работник с соответствующим высшим образованием;

- Тематика научной работы должна входить в перечень тем, приоритетных для Москвы и Московской области (перечень утвержден Постановлением Правительства Московской области от 28 октября 2011 года № 1298/45).

Перечень и порядок подачи документов

Для получения ипотеки на льготных условиях необходимо подать документы в Управление кадровой политики Московской области.

Перечень документов следующий:

- автобиография;

- заявление установленного образца о включении кандидата в подпрограмму «Социальная ипотека» государственной программы Московской области «Жилище»;

- согласие на обработку персональной информации;

- диплом о высшем образовании, документы о дополнительном образовании и получении послевузовской подготовки (копия);

- копия документа, который подтверждает получение категории (для кандидатов, которым наличие категории является обязательным условием);

- копия трудовой книжки;

- характеристика с текущего места работы;

- информация о публикациях научного и практического характера в изданиях медицинской направленности, а также иные сведения о личном вложении в развитиеи отдельных направлений в медицине;

- паспорта всех совершеннолетних членов семьи, свидетельства о рождении детей и о заключении/расторжении брака (копии);

- актуальную на дату подачи заявки выписку из финансово-лицевого счета по месту жительства;

- документы о доходах (справка по форме банка или форма НДФЛ-2).

Условия социальной ипотеки

В настоящее время ипотека для врачей на льготных условиях выдается по следующим ставкам:

- от 10,75% – на жилье, находящееся на стадии строительства;

- от 11,75% – на жилье, введенное в эксплуатацию.

Ипотека оформляется на срок до десяти лет.

Если заемщик захочет уволиться с места работы, на котором он получил ипотеку, то для сохранения льготных условий необходимо согласование Министерства Здравоохранения Московской области.

Если согласование не получено, то для смены рода деятельности заемщик обязан полностью погасить кредит за счет собственных средств, а также вернуть средства, которые были выплачены для первоначального взноса.

Дополнительные расходы

Несмотря на то, что первый взнос выплачивается за счет бюджетных средств, потенциальному заемщику необходимо быть готовым к ряду дополнительных затрат. Ему нужно оплатить самостоятельно:

- услуги оценочной компании, если жилье приобретается на вторичном рынке;

- страхование недвижимости от повреждения и противоправных действий третьих лиц;

- государственная пошлина, которая подлежит оплате при регистрации договоров купли-продажи и ипотеки в госреестре;

- услуги риэлтора и нотариуса (по желанию).

Конкретная сумма расходов зависит от стоимости объекта и его особенностей.

Специальные предложения от отдельных банков

Врачи, которые по тем или иным критериям не имеют право получить ипотеку в рамках социальной программы, могут воспользоваться различными специальными программами. Которые предлагают коммерческие банки.

ВТБ Банк Москвы

В банке работает программа под названием «Людям дела». В ее рамках сотрудники коммерческих и бюджетных медицинских учреждений имеют право получить ипотеку со скидкой 0,25-1% от базовых ставок. При этом, ипотека может быть оформлена и при недостаточном уровне официальных доходов, но при условии оплаты не менее 40% от стоимости жилья за счет собственных средств.

В программе врач сможет использовать материнский капитал для оплаты первоначального взноса.

Скидка распространяется и на ипотеку с государственной поддержкой. Заемщик может приобрести новое жилье у застройщиков, которые аккредитованы банком, по льготным ставкам.

Региональные программы

Отдельные регионы проводят собственные программы, направленные на обеспечение жильем врачей.

Например, в Калужской области, выплачивается дополнительная субсидия медицинским работникам, которые приобрели жилье по договору купли-продажи завершенного строительства с привлечением ипотечного кредита. Ее размер равен эквиваленту стоимости трех квадратных метров жилья. Стоимость одного квадратного метра определяется как среднее значение по региону.

Для получения выплаты медицинский работник должен:

- Быть признанным таким, что нуждается в улучшении жилищных условий;

- Заключить соглашение с министерством здравоохранения, согласно которого он обязывается проработать в медицинских учреждениях области не менее чем три года после получения субсидии.

Дополнительное условие – ипотечный договор должен быть заключен не ранее 1 января 2013 года.

Собственную программу для медицинских работников имеет и Владимирская область. Льготы заключаются в возможности получения денежной суммы в размере до 20% от стоимости жилья для оплаты первого взноса.

Стоимость жилья рассчитывается не по среднерыночным ценам, а по ценам, которые утверждены для региона специальным федеральным органом. В любом случае, участник программы не получит больше 400000 рублей.

Кроме того, в течение 5 лет из бюджета оплачивается половина процентов, которые заемщик обязан платить банку.

Таким образом, медицинский работник может воспользоваться как государственной программой, так и региональными. Для уточнения условий и соответствия критериям необходимо обратиться в местный отдел, который занимается кадровыми вопросами здравоохранения.

Как получить льготную ипотеку врачу?

Сегодня правительство пытается всячески поощрять медиков, чтобы повысить уровень медицины в стране, дать врачам стимул для того, чтобы они трудились.

Неплохим побуждающим методом является помощь в выплате социальной ипотеки для врачей.

На каких условиях предоставляется такая ипотека и как медработнику получить собственное жилье?

К сожалению, сегодня специальной ипотечной программы для медиком в банках не предусмотрено. Однако это не значит, что врачи никак не смогут обзавестись собственным жильем.

Им на помощь приходит государство, которое помогает погасить первоначальный взнос, снизить процентную ставку (снижает ее банк при наличии соответствующей программы), выдать субсидию в размере до 30% от суммы ипотечного жилья. Также врачи могут стать участниками других ипотечных программ, например, ипотека для молодых семей, молодых врачей, под материнский капитал и др.

Органы власти на местах имеют право разрабатывать собственные программы помощи медикам, решившим взять в ипотеку жилье. Так, сегодня в Московской области уже действует такая программа, согласно которой медики имеют право на получение квартиры на льготных условиях.

Виды государственной поддержки врачам для получения ипотеки

Медицинские специалисты могут рассчитывать на такую помощь от государства и банка, как:

- снижение размера первоначального взноса, который оплачивает государство;

- отсутствие необходимости в подтверждении доходов (не нужно предоставлять справку), так как гарантом платежеспособности заемщика является само государство;

- выплата местным органом власти всей суммы первоначального платежа;

- компенсация части ипотеки (до 30%) от государства после того, как медик уйдет на выслугу;

- компенсация расходов на оплату процентов по ипотеке (до 50%), но не больше 5 тысяч рублей ежемесячно.

Социальная ипотека для медиков – требования

Если медицинский работник планирует взять в ипотеку жилье по социальной программе, он должен знать, какие требования банки предоставляют таким заемщикам:

- отсутствие жилья, находящегося во владении заемщика;

- наличие гражданства РФ;

- стаж работы по диплому – не меньше 3 лет;

- наличие положительной кредитной истории;

- наличие высшей или первой квалификационной категории;

- наличие подписанного трудового соглашения на работу по специальности на определенный срок (не меньше 5 лет).

Ипотека для медицинских работников – особенности оформления

Если медработник подал в местную администрацию запрос на улучшение жилищных условий и его очередь уже подошла, то дальнейший процесс оформления в ипотеку квартиры выглядит так:

- кандидат приносит в банк заявление о предоставлении ему ипотеки с необходимым пакетом документов;

- банк одобряет заявку на получение ипотеки на обычных условиях;

- орган местного самоуправления перечисляет банку первоначальный взнос по ипотеке. Может быть и другой вариант: заемщик сам платит первый взнос, а местный орган власти затем возвращает ему эту сумму.

Социальная ипотека для врачей в Московской области

На социальную ипотеку могут рассчитывать врачи, молодые специалисты, а также фельдшеры скорой помощи.

Стать участником программы по выдаче социальной ипотеки могут психиатры, лоры, окулисты, гастроэнтерологи, хирурги, эндоскописты, рентгенологи, кардиологи, неврологи, онкологи, фтизиатры, нейрохирурги и другие.

Стаж работы претендента должен быть не меньше 3 лет. Кроме того, врач должен иметь ученую степень по медицине либо первую или высшую квалификационную категорию.

Также кандидат должен соответствовать таким требованиям:

- возраст участника – до 45 лет (женщины) или до 50 лет (мужчины);

- у кандидата должно быть на руках трудовое соглашение на работу сроком не меньше 10 лет.

Предоставление жилищных кредитов и компенсаций по подпрограмме Правительства

Согласно Постановлению Правительства Московской области № 437/18 от 09.06.2014 (Приложение № 2 к подпрограмме «Социальная ипотека») врачам предоставляется жилищная помощь, которая выражается в предоставлении жилищных кредитов и компенсаций.

На такую помощь имеют право претендовать врачи государственных и муниципальных учреждений, а также доктора гос. учреждений социального обслуживания по Московской области.

Эти лица должны соответствовать таким требованиям:

- работа в государственном или муниципальном учреждении здравоохранения должна являться их основным местом работы;

- они должны встать на учет в качестве нуждающихся лиц на улучшение жилищных условий. При этом не требуется документ о признании лица малоимущим;

- их доходов или имеющихся денежных средств должно быть достаточно, чтобы они могли оплатить среднюю стоимость жилья, превышающую размер предоставленной субсидии;

- они должны быть зарегистрированными в Московской области сроком не меньше 10 лет.

Как получить социальную ипотеку врачу по Московской области? Куда обращаться?

Чтобы стать участником социальной программы, специалист должен сделать следующее:

- Написать заявление (пишется в произвольной форме) на имя руководителя учреждения здравоохранения по Московской области.

- Если специалист получил одобрение по заявлению, тогда работодатель должен подготовить для него документы: копию трудовой книжки, служебную характеристику, копии документов, удостоверяющих личность. На всех документах должна стоять мокрая печать медицинской организации, где работает медик.

- Подготовив документы на своего сотрудника, изъявившего желание стать участником социальной программы по выдаче ипотеки, работодатель должен направить бумаги в орган местного самоуправления.

- В течение 15 дней со дня получения пакета документов от работодателя орган местного самоуправления принимает решение, которое медик должен получить на руки в письменном виде.

- С решением работник идет в банк и пишет заявление на выдачу ему ипотеки по государственной программе.

Если медик хочет получить жилье по социальной ипотеке, тогда ему нужно предоставить в Министерство здравоохранения Московской области такие документы:

- заявление;

- трудовая книжка;

- гражданский паспорт;

- диплом о высшем образовании (или среднем, если заявление подает врач-фельдшер);

- документ о наличии квалификационной категории или профессиональной подготовки.

Ипотека для молодых специалистов (врачей) в 2019 году

Чтобы молодые врачи не утратили интерес к своей работе из-за невысокой заработной платы, правительство пытается поддерживать их, содействует в получении ипотеки по социальной программе.

Чтобы претендовать на ипотеку с государственной поддержкой молодому специалисту нужно отвечать таким требованиям:

- возраст кандидата – до 35 лет;

- обязательное наличие диплома о профессиональном образовании;

- ранее кандидат должен был написать научную работу по теме, являющейся приоритетной для конкретного региона;

- стаж работы – от 12 месяцев (в некоторых регионах этот показатель может меняться, снижаться в сторону уменьшения);

- кандидат должен доказать, что он нуждается в улучшении жилищных условий (в его собственности не должно быть другой квартиры или дома);

- срок работы на текущем месте должен быть не меньше 5 лет.

Если выпускник медицинского университета переезжает в сельскую местность, где планирует работать по специальности, то органы местного самоуправления выдают ему земельный участок на безвозмездных началах для дальнейшего оформления ипотеки с гос. поддержкой, выданной под строительство дома.

Плюсы и минусы льготной ипотеки для медиков

Плюсы оформления ипотеки для медиков:

- врач-заемщик сразу становится владельцем квартиры (ему не нужно будет снимать жилье, платить за аренду);

- государство компенсирует часть средств, понесенных заемщиком при взятии ипотеки.

Минусы оформления социальной ипотеки:

- ипотека обязывает медика проработать не меньше определенного срока в медицинском учреждении;

- при оформлении ипотеки заемщику запрещено переводиться в другую организацию;

- государство полностью не погашает ипотеку, поэтому заемщик должен подготовиться к тому, что часть суммы ему придется выплачивать.

Социальная ипотека в «Сбербанке»

Раньше в одном из крупнейших государственных банков РФ – «Сбербанке» можно было оформить ипотеку для госслужащих, куда входили учителя, ученые и врачи.

На сегодняшний день 2019 г. банк оставил только 2 предложения по ипотеке: военная и ипотека для молодой семьи. Поэтому если медик соответствует критериям, выставленными банком по этой программе, тогда он может подать заявку на получение ипотеки по этому предложению.

Ипотечной программы конкретно для медиков сегодня в России нет. Однако на местном уровне государственные органы могут субсидировать ипотеку из местного бюджета.

Для этого обязательно нужно подать заявку в местную администрацию на улучшение жилищных условий. В случае положительного решения по ней претенденту могут предложить субсидировать ипотеку до 40%, погасить первоначальный платеж или компенсировать заемщику часть средств, потраченных им на оплату задолженности банку.

Что такое социальная ипотека: условия и способы получения в 2019 году

Приобрести новое жилье с помощью собственных средств или обычного ипотечного кредитования удается не всегда. При сравнительно низких доходах возможно воспользоваться поддержкой государства. Для этого была разработана так называемая социальная ипотека, помогающая решить финансовые и жилищные вопросы.

Что такое социальная ипотека

Специальное кредитование – государственная программа, по которой отдельные категории граждан РФ получают право на субсидии при получении и оплате займа на жилище. В 2019 году реализация осуществляется на следующих условиях:

- выплата первоначального взноса государством;

- оплата половины всего долга по кредиту;

- определение низких процентных ставок.

Участники программы должны предварительно пройти специальный конкурсный отбор. Количество мест на получение соц. ипотеки ограничено. На тематических форумах можно получить субъективную информацию о вероятности одобрения заявок.

Как получить социальную ипотеку

Специальные условия кредитования могут получить три категории граждан РФ. Конкурс проводит профильный отдел Министерства МО. Для каждой группы потенциальных заемщиков выдвигаются собственные требования к участию в конкурсе.

Социальная ипотека для учителей

Претендовать на участие в отборе для оформления социальной ипотеки для учителей в Московской области могут следующие группы представителей профессии:

- преподаватели муниципальных школ, непрерывно ведущих работу с начальными классами на протяжении пяти лет;

- учителя, задействованные на протяжении пяти лет в преподавании математики, иностранного языка, русского языка и литературы;

- воспитатели дошкольных организаций, занятые в профессии не менее пяти лет.

Важными требованиями также являются:

- возраст не более 45 лет на момент подачи документов;

- наличие непригодных/плохих условий проживания в квартире (доме);

- наличие высшей категории или степени ученого.

Социальная ипотека для врачей

Медицинские работники с низким и средним доходом также могут рассчитывать на выгодное кредитование с господдержкой.

Группы участников:

- фельдшеры скорой помощи, лаборанты;

- врачи приоритетных направлений, занимающиеся врачебной практикой на протяжении срока не менее трех лет.

Основные требования к кандидатам:

- возраст – не более 45 лет для женщин и не более 50 – для мужчин;

- наличие ученой степени или первой/высшей квалификации (не распространяется для представителей профессии, окончивших учреждения СПО);

- плохие условия проживания.

Потенциальные участники программы социальной ипотеки в Москве должны иметь постоянный доход и платежеспособность. Также внимание уделяется кредитной истории и благонадежности кандидатов.

Социальная ипотека для молодых ученых и специалистов

Получить субсидии для оплаты кредита в Москве и области могут и специалисты, занятые в научных учреждениях региона на протяжении периода не менее года.

Основные требования к представителям:

- возраст – не старше 35 лет (не старше 40 для докторов наук);

- профессиональные достижения (подтверждаются документально);

- сфера деятельности – приоритетные области науки.

Необходимо, чтобы кандидат обладал ученой степенью, а также работал в выбранной сфере не менее пяти лет непрерывно. Важно, чтобы представители области имели плохие жилищные условия и обладали платежеспособностью.

К кому обращаться

Для участия в конкурсе необходимо подать заявление в профильное Министерство МО. Определенных сроков, очередей и дополнительных условий соблюдать не требуется. Социальная ипотека для воспитателей, учителей, медицинских и научных сотрудников оформляется по квоте, так как количество мест ограничивается ежегодно. Подробнее о выделенных местах необходимо узнавать в Министерстве МО.

Информация о кандидате тщательно проверяется. За ним и за членами его семьи не должно быть закреплено пригодной для жилья недвижимости на момент подачи анкеты. Заявка потребителя согласуется с банком, выдающим кредит.

Необходимые документы

Помимо заявления представители категорий граждан должны предоставить:

- паспорта всех членов семьи, а также свидетельства о рождении ребенка (при наличии);

- документы о налоговых вычетах;

- выписка из ЕГРН на недвижимость для покупки;

- справка о составе семьи;

- домовая книга;

- свидетельство о регистрации недвижимого имущества;

- реквизиты счета в банке.

Организации необходимо предоставить документы на приобретаемую недвижимость с указанием стоимости. Наличие плохих жилищных условий также должно быть подтверждено документально.