Сбербанк временно снижает ставки на ипотечные кредиты

Содержание

Сбербанк: снижение ставки по ипотеке в 2019 году — как меньше переплачивать

25 мая 2019 года в Сбербанке снизили ставки по ипотеке на 0,3—0,6%. Теперь готовые квартиры можно купить со ставкой от 9,6% годовых.

По мнению экспертов в конце 2019 года планируются наибольшие снижения процентов — до 8% (подробнее: прогноз ставок по кредитам https://kudavlozitdengi.adne.info/prognozstavokpokreditam/ ). Это информация актуальна для людей, которые только задумались о приобретении жилья.

Но также вызывает интерес у тех, кто ранее взял ипотеку под высокий процент.

Примеру Сбера уже последовали и другие крупные игроки рынка. Альфа-банк до 30 июня 2019 года снизил ставки по ипотеке до 9,79% на первичном рынке и до 9,99% на вторичном.

Будем надеяться, что тенденция укрепится, ведь запредельные ипотечные ставки вызывают большое негодование в обществе. О необходимости их снижения говори и президент в последнем послании Федеральному.

Как получить минимальный процент?

Для того, чтобы рассчитывать на минимальный процент по ипотеке нужно выполнить все условия:

- оформить покупку с помощью электронного сервиса domclick,

- иметь зарплатную карту Сбербанка либо предоставить справки о доходах,

- первоначальный взнос по ипотеке должен быть равен 15-20%,

- страхование для заёмщика, при отказе клиента от страхования жизни предусмотрено повышение ставки на 1%.

- быть участником сервиса электронной регистрации.

- оформление на двух членов семьи.

Впрочем, комментарии даже в аккаунтах Сбера показывают, что многие относятся к новости с недоверием. Мало кому удаётся получить здесь ипотеку под действительно низкий процент, но зато одобряют чаще чем во многих других банках.

Как ещё можно снизить ипотечную ставку в Сбере?

Ставка зависит от самой программы, по которой предоставляется кредит.

- Программа для вторичного жилья. Для готового жилья минимальная ставка будет составлять 10,1% годовых. По акции «Молодая семья» под 9,6%. Она действует, если возраст хотя бы одного из членов семьи менее 35 лет.

- Программа для новостроек. Покупка строящегося жилья либо новостройки по программе ипотеки обойдется в 10,2% при соблюдении всех требований. Также есть вариант программы субсидирования до 7 лет под 8,2% и субсидирование от 7 до 12 лет под 8,7% годовых. Главное, что компания, у которой приобретается квартира, должны быть из аккредитованного списка.

- Программа для строительства частного дома. Ставка для приобретения участка и строительства своего дома на нём составляет от 10% годовых при условии, что первый взнос будет выше 25%.

Кроме этих основных программ в Сбербанке существует ипотека для клиентов-льготников.

- Военная ипотека. Государственная поддержка военных позволяет им приобрести жилое помещение с помощью ипотеки до 2,5 млн. рублей на срок до 20 лет по льготной ставке 9,5%.

- Ипотека для семей с детьми. Позволяет приобрести жильё семьям, в которых начиная с 2018 года родился или был усыновлён второй ребёнок. Сумма, которую могут выдать, составляет до 8 млн. рублей. Минимальная ставка — 6%.

- Материнский капитал. В основном, сертификат расходуется на первоначальный взнос. Иногда на выплату ежемесячных платежей. Процентная ставка идёт от 9,6%.

В Сбербанке существует ипотечное кредитование для прочих помещений, в том числе нежилых. Популярность таких программ значительно ниже, однако, и они находят заинтересованные лица.

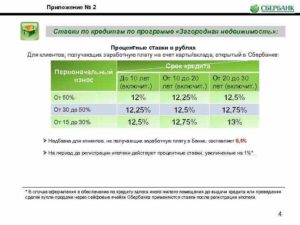

- Загородная недвижимость. Ипотечный кредит выделяется на покупку или строительство дачи и прочих подобных строений. Процентная ставка в этом случае составляет от 10,5%.

- Покупка готового или строящегося гаража. Ставка 11% при условии, что первоначальный взнос будет составлять 25% и более.

Отдельно стоит отметить Кредитование под залог недвижимости. Выдаётся на различные цели под залог недвижимости, которая имеется у заёмщика. Сумма кредита до 10 млн. рублей. Минимальная ставка от 12,4%.

Все эти программы вызывают большой интерес со стороны населения. Но пока что ничего конкретно не говорится о снижении ставок для тех, кто уже взял когда-то ипотеку.

В настоящее время Сбербанк не рассматривает пересмотр процента для ранее заключённых договоров. Для снижения ставки можно попробовать воспользоваться рефинансированием кредитов, а также их реструктуризацией.

1. Рефинансирование ипотеки. При переводе ипотеки из другого банка в Сбербанк, есть возможность снизить платёж. Предлагается ставка от 10,6%.

2. Реструктуризация кредитов. Рассмотрение реструктуризации задолженности для заёмщиков, которые испытывают временные трудности с выплатами, возможна в таких ситуациях:

- резко сократились доходы при потере работы, сокращении или при снижении зарплаты,

- клиента призвали в армию,

- уход в отпуск по беременности или в отпуск по уходу за ребёнком

- потеря трудоспособности.

Способы реструктуризации кредита:

- поменять валюту, переведя средства в рубли,

- увеличить общий срок ипотеки,

- отсрочка погашения и временное снижение суммы платежей.

Конечно, данные программы подходят не всем, поэтому многие люди всё-таки надеются на снижение процентов для ранее взятых ипотечных кредитов. Возможность изменения текущих ставок будет обсуждаться руководством Сбербанка в конце 2019 года.

Сбербанк снизил ставки по ипотеке в 2019 году в несколько раз

Сбербанк не перестаёт радовать своих клиентам лучшими предложениями из возможных. И вот, в очередной раз Сбербанк снизил процентные ставки по ипотеке в 2019 г.

Как сообщают официальные источники, помимо процента изменения претерпели и общие условия предоставления ипотечных кредитов.

Рассмотрим подробнее, какие именно перемены случились и кому предоставляется кредит по рекордно выгодным условиям.

С 2019 года сбербанк снижает ставки по ипотеке: теперь от 7,4%

По официальным данным, предоставленным сотрудниками финансовой организации, Сбербанк в 2019 году снижает ставки по действующей ипотеке.

Благодаря внесённым изменениям, ипотечное кредитование именно этого банка стало самым выгодным предложением на рынке в целом.

Стоит учесть, что этот шаг не первый в текущем году, ранее кредитор уже вносил изменения, которые были не такими внушительными.

Итак, что именно изменилось?

- В первую очередь изменилась процентная переплата, причём снижение было очень значительным и в некоторых случаях достигло 2 % от первоначального значения. Исходя из этого на текущий момент недвижимость от застройщика можно приобрести в кредит под процент от 7,4 до 10 % годовых. Покупка на вторичном рынке обойдётся несколько дороже – от 8,9 %, максимальное значение аналогична предыдущей.

- Второе изменение, которое было внесено в общее положение по ипотечному кредитованию – снижение первоначального взноса. Если раньше заёмщик обязан был оплатить 20 % стоимости приобретаемой недвижимости, то теперь необходимо внести только 15 %.

Читайте так же: Военная ипотека Сбербанк

Если принять во внимание тот факт, что кредитор является ведущим и самым надёжным банком страны, то теперь жилищный кредит в этой финансовой компании стал одним из лучших предложений 2019 года.

Как снизить процентную ставку по ипотечному займу Сбербанк в 2019 г

Несмотря на то что Сбербанк снизил ставки по ипотеке в 2019 году, важно учитывать, что текущее предложение носит акционный характер и распространяется не на все услуги кредитора. Поэтому всем желающим оформить ипотечный займ под более низкие проценты стоит поторопиться, но предварительно уточнить снижает ли кредитор переплату в конкретном случае.

Читайте так же: Сбербанк – ипотека под материнский капитал в 2019 году

Клиентам, не подходящим под условия акции, организация предлагает несколько вариантов уменьшить переплату по жилищному займу.

- В первую очередь потенциальным заёмщикам стоит обратить внимание на сервис электронной регистрации сделки. Организация, помимо выдвижения заманчивых предложений, старается максимально упростить процедуру оформления займа и по возможность сделать его удалённым. Именно для этого был разработан сервис электронной регистрации. Для привлечения внимания к новому инструменту компания предлагает снижение процента при условии его использования. Таким образом, можно уменьшить значение на 0,1 %.

- Кроме того, можно обратить внимание на сезонные акции аккредитованных банком застройщиков. Часто они для увеличения продаж площадей в собственных новостройках предлагают покупателям оформить жилищный займ под более низкий процент. Обычно такие предложения актуальны на момент активной застройки и не все желающие могут вовремя обратиться и успеть воспользоваться предложением.

- Если в планах семьи значится скорая покупка жилья, то один из её членов может предварительно стать зарплатным клиентом финансовой компании. Для этого необязательно привлекать организацию к сотрудничеству с банком, достаточно получить зарплатную карту и написать заявление в бухгалтерии на перечисление заработанных денег на указанный счёт. Зарплатным клиентам положено уменьшение переплаты на 0,5 % от базового значения, а также значительно упрощена процедура подачи заявки, так как большая часть необходимой информации у кредитора уже имеется.

Как сделать перерасчёт

В связи с вышеуказанными изменениями, у многих клиентов банка возникли вопросы: как снизить процент по действующей ипотеке, как сделать перерасчёт? Эти вопросы вполне ожидаемы, так как большинство заёмщиков оформили ипотечный кредит пару лет назад под проценты почти в два раза больше текущих.

К сожалению, финансовая организация не предоставляет снижение переплаты по ранее оформленным жилищным займам.

Единственным вариантом для реструктуризации и перерасчёта по действующим условиям уже имеющегося жилищного займа могут стать особые ситуации, среди которых: рождение ребёнка, потеря работы и основной части дохода или смерть одного из членов семьи.

Только ради снижения процентной ставки банк не станет выполнять рефинансирование.

При этом необходимо обратиться в отделение финансовой компании и подать на рассмотрение заявление о реструктуризации и перерасчёте. Заранее нужно быть готовым к тому, что подобные прошения редко удовлетворяются, и для того чтобы банк принял решение в пользу клиента должна быть действительно веская причина.Сторонние финансовые организации прогнозируют снижение процентной ставки и по своим продуктам, делается это для того, чтобы сделать свои предложения конкурентоспособными.

Таким образом, стоит ожидать снижения процентных начислений ниже порога в 10 % годовых и в остальных кредитных компаниях, предоставляющих ипотечные продукты. В связи с этим клиентам банка, имеющим жилищный займ, оформленный, например, в 2015 г.

под процент в 14-15 % годовых, целесообразнее будет оформить реструктуризацию в другой финансовой структуре, это поможет реально снизить процент и переплату.

А клиентам других кредиторов стоит, наоборот, обратиться за реструктуризацией в Сбербанк, так как сторонних клиентов финансовая компания реструктуризирует с удовольствием.

Сегодня Сбербанк делает наиболее выгодные предложения, особенно на покупку жилья от застройщика, именно на этот вид недвижимости действует минимальная процентная ставка по ипотеке. Уточнить текущие программы жилищного кредитования и подать заявку на ипотеку можно на официальном сайте банка. Там же можно выполнить предварительный расчёт ипотечного кредита.

Снижение процентной ставки по ипотеке в Сбербанке: пути уменьшения процентов по кредиту

Тысячи обращений граждан России в Сбербанк о снижении процентной ставки по ипотеке проигнорированы, а точнее заявителям дан ответ о том, что для пересмотра условий ипотечного договора нет оснований. Так ли это? Кто прав? Таких вопросов сотни на форуме портала «Пикабу» («Pikabu»). Давайте разберем тему подробно.

Текущие ставки по ипотеке в Сбербанке

Ипотечный кредит — самый востребованный вид займа. Купить собственное жильё без помощи со стороны могут единицы. Поэтому люди и обращаются в кредитные учреждения. А так как Сбербанк занимает лидирующее положение на финансовом рынке страны, то и выдает львиную долю ипотечных займов на протяжении длительного времени.

И вот здесь возникла коллизия: по результатам работы банка за 2017-2018 годы, произошел дисбаланс в ставках по ипотеке. Клиенты банка, заключившие в этот период ипотечные договора, значительно переплачивают по займам, на 4-8%, чем те, кто его оформлял до или после указанного срока.

Процентная ставка по ссуде на приобретения жилья очень жестко привязана к ставке рефинансирования Центробанка России. Когда в начале 2015 года ЦБ России поднял ставку рефинансирования с 10% до 17% из-за резкого падения цен на нефть, взлетели и ставки по всем видам ссуд.

Ипотечные кредиты стали оформляться под 13-15%, а то и выше. В 2017 году ситуация в экономике страны стабилизировалась, что привело к естественному снижению базовой ставки. В 2019 году она составляет уже только 7,25%. Естественно, произошло изменение и ставок по ипотеке.В 2019 году Сбербанк предлагает ипотечные займы на следующих условиях:

- базовая процентная ставка — 9,25%;

- для семей, у которых более двух детей, с государственной поддержкой — 6%;

- приобретение жилья на вторичном рынке (готового) — от 8,6%;

- приобретение жилья на первичном рынке (строящегося) — от 7,4% (на такой размер ставки могут рассчитывать клиенты банка, покупающие квартиры у застройщиков, являющимися партнерами Сбербанка — во всех остальных случаях она будет выше на 1-2%);

- строительство индивидуального дома — 10%

- приобретение загородной недвижимости — 10%;

- военная ипотека — 9,5%;

- рефинансирование ипотечных кредитов — 9,5%

- ипотека с привлечением материнского капитала — от 8,9%.

Исходя из приведенной информации, естественным выглядит желание многих клиентов изменить действующий договор по ипотеке.

Способы снижения ставки по уже выданной ипотеке

Обращаясь в Сбербанк с устным обращением о возможности произвести пересмотр условий ипотечного займа, многие делают ошибку. Сотрудники банка или не обладают необходимой информацией, или намеренно ее не выдают. На официальном сайте банка на эту тему также ничего нет. В результате люди молча платят большие проценты по ссуде, не подозревая, что их можно пересмотреть в меньшую сторону.

Сразу отметим, что сделать это сложно. Любой кредитор не заинтересован в изменении условий договора в сторону, уменьшающую его доходы. Однако есть вполне законные методы добиться положительного результата в противостоянии с банком:

- рефинансировать ссуду;

- провести реструктуризацию кредита;

- подать в суд иск об изменении условий кредитования в связи с ухудшением материального положения;

- стать участником государственных социальных программ (материнский капитал, рождение второго и последующего ребенка, молодая семья и т.д.).

Пытаясь оградить себя от массового пересмотра условий ипотечного договора, Сбербанк ввел ряд ограничений:

- процентная ставка по ипотеке — не менее 12% годовых;

- остаток задолженности должен превышать сумму в 300,0 тыс. руб.;

- у клиента банка не должно быть нарушений условий договора — например, просрочек по оплате;

- заем не подвергался реструктуризации.

Однако это не означает, что нельзя получить меньший процент ставки по ссуде, если в договоре она ниже 12%.

Начинать необходимо с подачи заявления. На него банк обязан дать официальный ответ, в котором указываются причины отказа. Если они необоснованны, можно в ходе судебного разбирательства потерять значительно больше. Поэтому Сбербанк дает корректные ответы.

Заявление можно подать лично и через Сбербанк Онлайн.

При личном посещении отделения банка предварительно нужно написать заявление произвольной формы. В нем указать: прошу снизить процентную ставку по кредитному договору № 1234 от 00.00.000 года в связи с тем, что Центробанк России снизил ставку рефинансирования до 7,25%. Но лучше взять образец в интернете, например, скачать у нас. Его распечатать, заполнить, подписать и отсканировать.

Подать заявку необходимо в двух экземплярах, чтобы банк сделал отметку о приеме на бланке клиента. Дело в том, что по регламенту Сбербанка он обязан дать ответ в течение 30 дней. Фактически решения банка можно ожидать до 120 дней. Задержка ответа является основанием для подачи иска в суд, который в большинстве случаев становится на сторону истца.

Снижение процентной ставки по действующей ипотеке Сбербанка в 2019 году

Граждане РФ, которые ранее приобрели недвижимость в кредит, взяв ипотеку под более высокий процент (12 – 16 %), понимают, что переплачивают за пользование кредитными средствами существенно больше.

Проблема в том, что в договоре с кредитной организацией прописано: изменение действующих условий на протяжении всего действия договорного исполнения не предусмотрено. Но банк, хоть и не обязан, предусмотрел возможность снижения ставки по действующей ипотеке Сбербанка в 2019 году.

Особенно это касается молодых семей, которые могут претендовать на широкий список программ господдержки. Как снизить финансовую ответственность по ранее взятым жилищным займам?

Условия снижение процентной ставки по действующей ипотеке

Кредитная организация рассматривает заявки на снижение ставок с условиями:

- если заемщик застраховал жизнь и объект обеспечения – до 10,9 % годовых;

- если договорными условиями не предусмотрено обязательное страхование – до 11,9 % годовых;

- для банковского продукта «Нецелевой кредит под залог недвижимости» — до 12,9 % годовых.

Так же Сбербанк предъявляет дополнительные требования к снижению финансовой ответствености, такие как:

- отсутствие задолженностей;

- общий остаток задолженности составляет более 500 тыс. рублей;

- срок действия договора не менее 1 года;

- жилищный займ ранее не подвергался реструктурированию.

Сбербанк не будет рассматривать заявление, если не будут выполнены все вышесказанные условия. Рассмотрение изменений условий договора производится только с учетом представленных требований.

Как снизить процентную ставку по ипотеке

Сбербанк обязан принять заявление о снижении процентов, но существует ряд причин, по которым вы сможете воспользоваться услугой. Когда стоит обратиться в банк:

- заемщик на сегодняшний день является участником госпрограммы, по которой предусмотрено снижение процентов;

- ухудшенное финансовое состояние и прочие финансовые трудности (потеря или смена работы).

Кредитная организация после рассмотрения заявки может предложить несколько вариантов улучшения условий, такие как:

Все представленные варианты решения проблемы более чем законны, окончательное решение остается за банком, плательщику необходимо только разобраться – выгодно ли будет воспользоваться данным предложением.

Рефинансирование ипотечного кредита

Большинство кредитов рефинансируется Сбербанком, но это только те займы, которые приобретены у других кредитных организаций. Сбербанк рассматривает рефинансирование собственных кредитов только в случаях:

- автокредита;

- потребительского займа;

- в виде исключения – жилищный кредит.

Все заявки рассмотрят в индивидуальном режиме. Если вы приобретали жилищный займ в другом банке, и у вас нет задолженностей и просрочек, то рефинансирование весьма выгодное решение для семейного бюджета.

Так же Сбербанк соглшается на уступки своим надежным клиентам, и анализирует заявки на рефинансирование собственного жилищного кредита, тем самым вы сможете добиться снижения процентов по действующей ипотеке от Сбербанка в 2019 году. Если подойти к вопросу с правильной стороны то, можно существенно снизить сумму ежемесячного платежа, или общий остаток долга.

Реструктуризация долга

Если вы решились на реструктуризацию долга, стоит хорошо подумать и решить – нужно ли это делать? Банки с охотой идут на реструктуризацию, опять же если у вас хорошая кредитная история, но что понимается под словом «реструктуризация»?

В случае реструктуризации вы заключаете с банком дополнительное соглашение к действующему договору. Сумма ежемесячных платежей будет существенно ниже, но ставка останется неизменной.

Все это происходит за счет увеличения срока действия кредитного договора, переплата неизбежна, но если вы готовы к дополнительным расходам, за более долгий срок пользования кредитными средствами, то реструктуризация однозначно верный выбор.

Участник госпрограмм от Сбербанка

В России весьма сложная экономическая ситуация, поэтому государство запускает специальные программы господдержки для тех, кто взял ипотеку. Программа была несколько раз приостановлена из-за отсутствия доступных денежных средств, но в 2017 году была возобновлена в новой редакции:

- уменьшение общей финансовой нагрузки по долгу до 30 %, не более 1500 тыс. рублей;

- уменьшение суммы ежемесячного взноса в 2 раза (действует 1,5 года);

- рефинансирование ипотечного валютного займа в рублевый.

Но не все граждане смогут надеяться на поддержку государства, к лицам, которые смогут воспользоваться госпрограммой, относятся:

- инвалиды, родители и опекуны несовершеннолетних лиц с ограниченными возможностями;

- участники военных действий;

- семьи с несовершеннолетними детьми, которые состоят на стационарной форме обучения.

Так же государственной поддержкой считается использование материнского капитала в счет погашения задолженности с учетом уменьшения срока или размера ежемесячного платежа.

Важно помнить, что когда вы уменьшаете срок пользования кредитными средствами, то размер ежемесячного платежа остается неизменным, но переплата становится существенно меньше.

Снижение процентной ставки по ипотеке через суд

Прежде чем обращаться в суд, убедитесь, что на это существует серьезное обоснование. Обычно суд рассматривает жалобы на незаконные комиссионные сборы, которые не обговорены договорными условиями, а так же увеличение процента по жилищному займу.

Условия снижения процентной ставки Сбербанка по действующей ипотеке в 2019 году лояльны и доступны, поэтому прежде чем обращаться в суд, попробуйте другие меры по уменьшению процентов.

Если на лицо выявленный факт нарушения договорных обязательств, что для крупных кредитных организаций не свойственно, то суд в большинстве случаев принимает сторону заемщика.

Сбербанк пользуется репутацией солидного и надежного учреждения, к каждому клиенту банк подходит индивидуально, поэтому нарушения условий нечастый случай.

В период судебного разбирательства, истец обязан вносить ежемесячный платеж согласно условиям договора. В противном случае будут начисляться штрафные санкции и испорчена кредитная история.

Список документов для понижения процентной ставки

Для оформления заявления на снижение финансовой нагрузки по договору ипотеки потребуется сбор небольшого пакета бумаг:

- договор, заключенный с кредитной организацией;

- справки о подтверждении официального дохода;

- выписка по форме банка по остатку займа;

- выписка из Росреестра.

После того, как вы составили заявку на изменение условий договора, банк принимает решение. Если решение положительное вы получите новый пакет документов, в котором будет дополнительное соглашение к договору или новый договор (в случае расторжения и заключения нового договора) и график выплаты помесячных платежей по договору.

Как снизить процентные обязательства если родился ребенок

Правительство РФ помогает молодым семьям, это связано с решением вопроса демографического кризиса. Для этого в Сбербанке представлена программа «Молодая семья», которая оказывает существенную помощь в покупке жилья.

Если во время действия жилищного кредита в семье появляются дети, вы можете претендовать на снижение процентной ставки по действующей ипотеке Сбербанка в 2019 году.

Специфика госпрограммы «Доступное жилье»

По представленной госпрограмме молодые семьи получат право снижения платежей и процентных обязательств после появления на свет первого, второго и следующих детей. Но, как и в любой программе, здесь банк выдвигает определенные требования:

- возраст одного из супругов должен быть не более 35 лет включительно;

- общая площадь жилой части не более 15 кв.м. на каждого, официально прописанного, члена семьи.

Дополнительной возможностью стало использование материнского капитала, до истечения 3-х летнего возраста ребенка. С помощью сертификата вы можете отчасти или целиком уменьшить денежную нагрузку.

В любом случае, даже появление первого ребенка, дает возможность снижения не только процентных обязательств, но и уменьшения суммы основного долга. Второй ребенок получает государственный сертификат, а появление третьего – практически полностью снижает остаток по основному долгу.

Какую помощь предоставляет Сбербанк

Не все знают, что существует несколько категорий граждан, которые могут воспользоваться специальными льготными условиями и предложениями банка. Существует несколько способов снижения денежной нагрузки в процессе выплаты по ипотеке:

- Списание части задолженности. Появление на свет первого ребенка делает доступным оформление субсидии на стоимость 18 кв.м. площади. Расчет производится по рыночной стоимости. Аналогичное списание произойдет и с появлением второго ребенка. А последующие, подарят молодой семье до 100 % списания суммы основного займа.

- Отсрочка платежа. Если в семье родился второй ребенок, Сбербанк может предложить отсрочку платежа без начисления процентов до трех лет. При появлении на свет третьего ребенка, отсрочка составляет до пяти лет. Если последующий ребенок родился в период отсрочки за второго ребенка, то срок продлевается еще на 5 лет.

- Госсубсидирование. В каждом регионе существуют различные программы субсидирования для молодых семей. Например, губернаторские выплаты за появление первого, второго и последующих детей. Все эти субсидии можно направить на погашение ипотеки. Для семей с ограниченным бюджетом за появление на свет ребенка в период после 01.01.2018 года назначены выплаты в размере 15 тыс. рублей до 1,5 лет. Данную помощь можно направить для погашения основного долга по ипотеке.

Так же субсидией считается материнский капитал, который можно использовать в качестве погашения задолженности не дожидаясь 3-х летнего возраста ребенка. Все субсидии, возможно, использовать вне зависимости от того, по какой госпрограмме был взят жилищный займ.

Документы для предоставления в банк после рождения ребенка

Снижение процентов по действующей ипотеке Сбербанка в 2019 году после появления ребенка не произойдет автоматически. Вам необходимо собрать определенный пакет документов и обратиться за технической поддержкой в банк или в органы местной власти, где вы подадите заявление на выдачу компенсаций или субсидии.

Только после того, как в органах управления вам предоставят субсидию, банк будет принимать решение о реструктуризации займа, снижении ставки и других условий договора. Срок рассмотрения заявки на изменение условий договора составляет 30 дней. В течение этого времени банк вынесет решение. Какие документы потребует банк от молодой семьи при подаче заявления:

- паспорта супругов;

- документальное подтверждение рождения детей или одного ребенка;

- сертификат на материнский капитал;

- справка об отсутствии задолженности;

- договор, заключенный с кредитной организацией;

- документы, подтверждающие факт собственности данным объектом недвижимости.

Какие изменения вступили в силу в 2019 году

С начала года для молодых семей, у которых двое и более несовершеннолетних детей, действуют новые выгодные условия. Субсидия рассчитана на снижение процентной ставки до 6 % по действующей ипотеке Сбербанка в 2019 году, но и здесь есть свои нюансы:

- жилье приобретено у застройщика;

- субсидия направлена на реинвестирование остатка по существующему кредитному обязательству.

Условие охватывает только те семьи, у которых второй и последующие дети появились в период с 01.01.2018 года. Дети, рожденные до 01.01.2018 года, не включаются.

Итоги

Обычно на практике, уменьшить обязательства по ипотеке достаточно сложно, но все же реально. Важно понимать, что Сбербанк официально не утверждал ни одной программы на уменьшение процентных обязательств по существующим кредитам, но банк дорожит своими клиентами и идет на уступке при соблюдении определенных условий договора.

Заемщики могут претендовать на снижение финансовой ответственности перед банком за счет участия в государственных программах, рефинансировании, субсидировании и других индивидуальных условий, что позволит существенно снизить нагрузку на бюджет семьи.

Снижение процентной ставки по действующей ипотеке в Сбербанке

Сбербанк снизил ставки по ипотеке с 25 мая 2019: новые ставки

› Банки › Сбербанк

25.05.2019

С 25 мая 2019 года Сбербанк снижает ставку по ипотеке. Об этом заявил Герман Оскарович Греф на ежегодном собрании акционеров. Давайте посмотрим новые условия на ипотечные кредиты Сбербанка после снижения и обсудим их дальнейшее снижение.

Снижение ставок

Как мы и ожидали, банки начали снижение ставок по ипотеке. ЦБ оставил ключевую ставку без изменений, что стало сигналом для банков начинать снижение. Драйвером на этот раз стал не Сбербанк, а ВТБ, который снизил ставку по семейной ипотеке до 5%. Сбербанк, своим снижением, лишь закрепил тренд. Ставки по ипотеке в низкий летний сезон ожидаемо пойдут вниз на 0,5-1%.

На этот раз снижение ставок коснулось почти всех ипотечных программ Сбербанка. Больше всего с 25 мая подешевеет ипотека на вторичное жилье. При покупке готовой квартиры заемщик имеет право претендовать на базовую ставку 10,1%. Проценты на вторичку упали на 0,6%. По остальным программам снижение будет 0,3%.

Вторичное жилье

Новые ставки по ипотеке на готовое жилье в Сбербанке с 25 мая 2019 года представлены в таблице ниже.

| Готовое жилье | 10,1 | +0,3% — если квартира куплена не через сайт domclick+0,2% при ПВ от 15-20%,+ 0,3% если нет зарплатной карты Сбербанка, + 0,1% если отказ от электронной регистрации;+ 1% при отказе от страховки; +0,6% по ипотеке по двум документам |

| Акция «Молодая семья» | 9,6 | +0,3% — если квартира куплена не через сайт domclick+0,2% при ПВ от 15-20%,+ 0,3% если нет зарплатной карты Сбербанка, + 0,1% если отказ от электронной регистрации;+ 1% при отказе от страховки; +0,6% по ипотеке по двум документам |

Сбербанк сохранил практически все свои бонусы и надбавки. На минимальную ставку 10,1% по стандартной программе «Готовое жилье» имеют право заемщики, которые:

- Получают зарплату в Сбербанке;

- Вносят первый взнос более 20%;

- Используют сервис электронной регистрации;

- Страхуют жизнь и здоровье заемщика по ипотеке;

- Приобретают квартиру через сайт Domclick.

Еще снизить ставку до 9,6% можно за счет участия в программе «Молодая семья».

Новостройки

Сбербанк снизил ставки по ипотеке на новостройки на 0,3%:

| Базовые ставки | 10,2 | + 0,2% если ПВ от 15-20%;+1% при отказе от страховки; + 0,1% при отказе от электронной регистрации ипотеки; + 0,3% если у вас нет зарплатной карты Сбербанка; |

| Субсидированные ставки на срок до 7 лет | 8,2 | + 0,2% если ПВ от 15-20%;+1% при отказе от страховки; + 0,1% при отказе от электронной регистрации ипотеки; + 0,3% если у вас нет зарплатной карты Сбербанка; |

| Субсидированные ставки на срок от 7 лет 1 мес. до 12 лет. | 8,7 | + 0,2% если ПВ от 15-20%;+1% при отказе от страховки; + 0,1% при отказе от электронной регистрации ипотеки; + 0,3% если у вас нет зарплатной карты Сбербанка; |

Минимальная ставка по ипотеке на строящееся жилье в Сбербанке сейчас составляет 10,2%. В рамках льготных программ с застройщиками её можно еще уменьшить до 8,2%.

Продолжает действовать семейная ипотека в Сбербанке на покупку жилья от застройщика при рождении второго ребенка после 1 января 2018 года. Ипотеку по льготной программе можно взять под 6%.

Остальные программы

Ставки по другим программам ипотеки с 25 мая представлены ниже:

| Готовое жилье | 15 000 | 10,1 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,3% если нет зарплатной карты Сбербанка, + 0,1% при отказе от электроннной регистрации; + 1% при отказе от страховки; +0,6% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick;Акция молодая семья — базовая ставка 9,6% |

| Стройка | до 85% от стоимости недвижимости | 10,2 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,3% если нет зарплатной карты Сбербанка, + 0,1% при отказе от электроннной регистрации; + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: |

| Строительство жилого дома | до 75% от стоимости залога | 11 | 30 | 25 | +0,3%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 11,1 | 30 | 25 | +0,3%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 502 | 9,5 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 12,4 | 20 | + 0,5% — если не зарплатник;+ 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 11 | 30 | 25 | + 0,3% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 6 | 30 | 20 | |

| Рефинансирование ипотеки | 10,6 | 30 |

Без изменения остались условия только по военной ипотеке. Военнослужащие имеют право взять льготный заём под 9,5%.

Не стоит забывать про новую акцию по ипотеке на строительство дома «Свой дом под ключ». Подробнее о ней стоит узнать из нашего прошлого поста.

Ипотечный калькулятор

Чтобы рассчитать платеж по ипотеке с учетом новых ставок Сбербанка можно использовать наш калькулятор. Он учитывает различные варианты досрочного погашения и покажет вам нужный доход.

Что будет со ставками дальше

По нашим прогнозам, ставка будет медленно падать. Скорее всего, Сбербанк уже определился с условиями ипотечных займов на весь летний сезон. Ждать очередное снижение процентов стоит только осенью. По прогнозам оно будет в пределах этих же значений. Желаемую правительством ставку в 8% в текущем году мы точно не увидим.

Что касается остальных банков, то Сбербанк лишь подтвердил тренд. Проценты будут падать дальше, но небольшими темпами. Средняя ставка по рынку на лето 2019 года стоит ждать в пределах 10 – 10,5%.

Если вы планируете брать ипотеку, то это вполне можно сделать. Особой выгоды от переноса сроков не будет. Тем более что с осени заработают новые меры поддержки и при желании можно будет получить от государства 450 000 на гашение ипотеки.

Как снизить ставку по ипотеке в Сбербанке: условия, способы, порядок

Ипотечным заемщикам Сбербанка стала доступна опция уменьшения процентной ставки годовых по активному кредиту.

Подав специальную заявку на включение в программу, клиент может инициировать снижение ставки до 10,9-11,9% в зависимости от типа кредита: под залог недвижимого имущества, или же по остальным продуктам.

Новая опция от Сбербанка предоставляется клиентам в индивидуальном порядке, обязательный элемент которого — соответствие прописанным критериям и требованиям к заемщикам.

Способы уменьшить процентную ставку по активным кредитам

Минимизация платежной нагрузки по выплате действующего ипотечного кредита реализуется несколькими способами: путем рефинансирования, реструктуризации долга, а также путем непосредственного снижения процента, которое реализуется на основе уменьшения ключевой ставки Центробанка.

| Способ уменьшения платежной нагрузки | Схема реализации | Условия предоставления |

| Рефинансирование | Оформляется новый кредит под меньший % для погашения ипотечного долга | На основе заявления заемщика о перекредитовании (может быть выдан и в другом банке) |

| Реструктуризация | Заключается договор на увеличение срока кредитования и уменьшения ежемесячных платежей | На основе заявления заемщика с доказательствами невозможности своевременной уплаты ипотеки по объективным обстоятельствам |

| Снижение процентной ставки в рамках уменьшения ключевого показателя ЦБ | Банк уменьшает процент до фиксированного значения, по которому пересчитывается остаток долга | На основе заявления и документов, подтверждающие соответствие выдвигаемым банком критериев |

Как работает программа снижения процентных ставок по активным кредитам в Сбербанке

| Особенности кредитной программы | Для клиентов, оформивших страховой полис с опцией «Защищенный заемщик» | В общих случаях |

| Нецелевой займ, где в качестве залога выступает объект недвижимости | 11,9% | 12,9% |

| Другие продукты | 10,9% | 11,9% |

| «Военная ипотека», а также «Строительная сберкасса» | не предусмотрено | не предусмотрено |

При каких условиях возможно снижение процента

Положительные решения по клиентским заявкам на уменьшение ипотечной ставки Сбербанк выносит лишь в тех случаях, что соответствуют заявленным критериям банковской лояльности, а именно:

- если процентная ставка активного займа — выше 12,9%;

- если ипотечный кредит был оформлен как минимум за 1 год до подачи заявки на снижение ставки;

- по уплате кредита не было просрочек;

- если к уплате долга подлежит сумма в размере от 500 тыс. руб. на дату уменьшения процентной ставки;

- ранее ипотека не была реструктуризирована.

Важно!

Каждое клиентское обращение, соответствующее указанным критериям, рассматривается в индивидуальном порядке. При этом, банк может выделить и другие факторы, способствующие или препятствующие положительному решению для понижения процента по ипотеке. Такими причинами могут послужить рождение ребенка, снижение заработной платы, ухудшение здоровья и др.

Как подать заявление на снижение процентной ставки сегодня – инструкция

>

Наиболее простой способ снизить ставку по ипотеке сбербанка в 2018 году — воспользоваться онлайн-заявкой в отдельном интерактивном блоке на официальном сайте, или же через Личный кабинет клиента.

В открывшемся окне подачи заявки на сайте следует заполнить основные поля: тип заемщика, корректные ФИО, номер телефона, дату рождения и номер кредитного договора. На основе отправленных данных банк проведет верификацию кредита на соответствие основным параметрам и свяжется с клиентом для согласования деталей.

Если же запрос оформляется через Сбербанк Онлайн, алгоритм действий будет следующим:

Шаг 1. Авторизация в Личном кабинете клиента.

Шаг 2. Следует кликнуть на значок конверта, находящийся рядом с именем и фамилией клиента вверху окна.

Шаг 3. В открывшейся вкладке «Вопросы в контактный центр» следует выбрать «Кредиты» в тематике запроса, а типом сообщения следует указать значение«Прочее».

Шаг 4. Выбрать подходящий способ ответа: в телефонном режиме, или в e-mail-сообщении.

Шаг 5. Отправка запроса с темой письма «Снижение процентной ставки по ипотеке»: здесь система предложит прикрепить предварительно заполненный бланк заявления на компьютере (может быть подано письмо с цифровой подписью, или же отсканированный документ).

Формат и содержание заявления

Если клиент подает письменное обращение через банковское отделение, его специалисты выдадут специальный бланк, в котором заполняются основные поля.

Если обращение направляется через Личный кабинет заемщика, допускается произвольный формат заявления с соблюдением рекомендуемых параметров содержания. В документе должны быть указаны:

- наименование организации – получателя заявления;

- реквизиты отправителя (ФИО, паспортные данные, сведения о прописке, номер телефона и e-mail-адрес);

- реквизиты договора о кредитовании;

- в тексте заявления прописывается непосредственный запрос снижения процентной ставки, а также основание для данного решения;

- желаемый способ получения оповещения о решении банка (личное вручение, e-mail-сообщение, почтой);

- дата и подпись заявителя.

После принятия обращения в обработку, специалисты банка могут дополнительно запросить такие документы, как:

- оригинал кредитного договора;

- справку о доходах (2-НДФЛ);

- справку из ЕГРН;

- документ о состоянии долга на момент подачи запроса.

Период рассмотрения клиентской заявки и принятия решения по ней составляет 1 месяц со дня ее подачи.

Если заявка одобрена, и ставка снижена — в дальнейшем пересмотр заявки может состояться лишь через 12 месяцев после первого обращения.

Как проверить статус заявления

Результат можно узнать, перейдя на сайт Домклик: rate.domclick.ru. В соответствующем блоке справа необходимо ввести свой номер мобильного, после чего подтвердить кодом из СМС.

Отзывы по данной услуге банка

В связи с тем, что желающих уменьшить годовую процентную ставку по ипотеке очень много, а данная услуга по сути уникальна, банк может затянуть рассмотрение по срокам. Тем не менее Сбербанк лояльно подходит к проблемам своих клиентов, и по возможности одобряет новые более щадящие условия выплат.

Ответ представителей Сбербанка клиенту на сайта banki.ru

Также рекомендуем почитать: