Рефинансирование ипотеки ВТБ 24

Содержание

Рефинансирование ипотеки в ВТБ в 2019 году – условия и калькулятор

Ипотечное кредитование – крайне важный и серьёзный вопрос, требующий основательного и обстоятельного подхода. Но иногда даже самые расчётливые и предусмотрительные личности оказываются в ситуации, когда возвращать долг вовремя становится всё сложнее. Отличным выходом из сложившегося положения способно стать рефинансирование ипотеки в ВТБ24.

Сложно найти человека, который не понимает, что представляет собой данная услуга. Если обратить внимание на её суть, окажется, что рефинансирование – это выдача повторного кредита на покрытие первого. Но повторный заём выгодно отличается от предыдущего низкими ежемесячными платежами и изменёнными сроками погашения.

То же можно сказать и о получении нового кредита в ВТБ. Он выгодно выделяется низкой процентной ставкой, большой суммой и длительным сроком выплаты. Всё это позволяет снизить имеющуюся финансовую нагрузку и сделать оплату долга заметно проще. При этом процесс изучения поданной заявки занимает минимум времени, потому клиенты смогут справиться с возникшими трудностями всего за несколько дней.

Условия рефинансирования ипотеки в ВТБ 24

Важнейшее условие рефинансирования ипотеки в банке ВТБ24 заключается в предоставлении более выгодных и привлекательных условий кредитования, чем были у должника в прошлом.

На текущий момент клиентам предлагается следующее:

- процентная ставка – от 8,8%;

- максимальный срок – до 30 лет;

- предельная сумма – 30 миллионов;

- валюта займа – рубли;

- ограничение – не более 80% от стоимости недвижимости.

Дополнительно кредитор предлагает клиентам упрощённый вариант подачи заявок. Но в данном случае заёмщикам придётся смириться с двумя изменениями. Первое заключается в снижении доступной суммы до 20 миллионов. Второе так же касается размеров кредита. Он не должен превышать 50% от стоимости заложенной недвижимости.

Отдельного внимания заслуживает указанная выше годовая ставка. Названные цифры предлагаются в рамках специальной акции, поэтому, собираясь подавать заявку на кредитование, следует повторно обратить внимание на доступные параметры и действующее предложение. Возможно, цифры незначительно поменяются.

Рефинансирование ипотеки ВТБ24 в других банках

Рассмотрения вопроса рефинансирования ипотеки ВТБ в других банках лишено смысла, поскольку каждое кредитное заведение предлагает собственные параметры и предъявляет отдельные запросы. То есть, итоговые параметры кредита зависят не от VTB24, а выбранного финансового учреждения.

При этом стандартные требования к нуждающимся в денежной помощи клиентам включают в себя:

- отсутствие текущей просрочки платежей;

- существование не более месяца общего времени просрочек за последние полгода (отдельные организации не допускают и подобных упущений);

- отсутствие любых попыток изменить условия кредитования в прошлом (касается реструктуризации, кредитных каникул, изменения валюты, заключения дополнительных соглашений).

Дополнительно банки предъявляют специальные требования к возрасту заёмщика (различаются, в зависимости от выбранного учреждения) и недвижимости. Обычно это касается её возраста и технического состояния.

Рефинансирование ипотеки в ВТБ, если ипотека взята в Сбербанке

Банк, в котором ранее оформлялась ипотека, не имеет принципиального значения для рефинансирования. Условия остаются одинаковы, независимо от кредитного учреждения.

При этом важно упомянуть, что, помимо описанного выше предложения VTB предлагает альтернативную программу оформления кредитного договора. Он называется «Победа над формальностью» и выделяется отсутствием необходимости предоставлять справки о доходах.

Но следует подготовиться к тому, что отсутствие финансовых документов приведёт к повышению ставки до 10%.

Основные требования к клиентам

Каких-то специальных требований, которым обязаны соответствовать клиенты, не предусмотрено. Для получения денег понадобится:

- постоянно проживать на территории Российской Федерации;

- или быть гражданином России, работающим за границей.

То есть, претендовать на финансовую поддержку способны и проживающие в стране иностранцы, и люди, не имеющие прописки на территории государства.

Следовательно, для получения одобрения достаточно быть дееспособным и не иметь текущих просрочек по имеющемуся займу. Ничего дополнительного не требуется. А существование программы, позволяющей обойтись без справок о зарплате и получаемых доходах, доказывает, что кредитор не ставит строгих ограничений и в финансовых вопросах.

Какие необходимы документы

Перечень документов содержит в себе следующие пункты:

- паспорт и его копия;

- СНИЛС;

- заверенная работодателем копия трудовой книжки или договора;

- справки о доходах;

- для мужчин призывного возраста – военный билет;

- справка об отсутствии задолженностей по кредиту на текущий момент и в течение всего периода погашения;

- документы на недвижимость.

Важно подчеркнуть, что строгих ограничений к документам, подтверждающим получение доходов, не предусмотрено. Ими способны оказаться любые справки. При этом допускается совокупный расчёт доходов созаёмщиков.

Для упомянутых выше упрощённых систем кредитования понадобится меньшее число документов из указанного списка.

Заявка и порядок выполнения рефинансирования

Согласно действующему порядку рефинансирования ипотеки в ВТБ в 2019 году, заёмщикам предстоит:

- произвести предварительные расчёты с помощью специального калькулятора (данный этап рекомендован кредитором);

- подать онлайн заявку и дождаться ответа менеджера;

- посетить ипотечный центр с уже готовым пакетом документов;

- подписать договор;

- своевременно выплачивать предусмотренные соглашением взносы.

Кредитное учреждение предусмотрело ситуации, в которых у клиентов могут возникнуть сложности с заполнением анкеты и подготовкой документов. В подобных случаях можно заказать обратный звонок специалиста на официальном сайте VTB.

Страхование при рефинансировании ипотеки

Для получения права на минимальную процентную ставку и уменьшение выплат требуется оформление 3 видов страховок:

- жизни и здоровья;

- риска утраты иди повреждения имущества;

- прекращения права собственности на недвижимость в течение первых трёх лет.

При этом обязательной является только вторая страховка.

Приобретать полис лучше у аккредитованных банком компаний. В случае выбора сторонней организации, кредитор обязан проверить её на соответствие своим требованиям. Срок проверки не превышает месяца.

Причина отказа по заявке на рефинансирование

Обычно современные кредитные организации не объясняют причины принятия решений и отказов в финансовой помощи.

Но главным мотивами в отклонении анкет является неправильный порядок подачи заявки и неплатёжеспособность клиента.

Именно поэтому, заполняя анкету и собирая документы, важно правильно рассчитать собственные возможности и не требовать огромной суммы. Это существенно повысит шансы на получение одобрения.

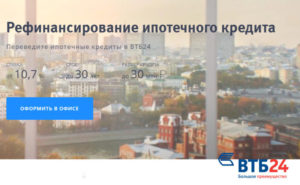

Рефинансирование ипотеки в ВТБ 24: процентная ставка 2019

Рефинансирование ипотеки ВТБ 24 в 2019 году позволяет перевести действующий ипотечный кредит из другого банка, чтобы получить более выгодные условия и снизить процентную ставку. На сегодня она составит от 10,1 % годовых.

Если надо снизить кредитную нагрузку на семейный бюджет, то многие сегодня идут именно в ВТБ. Почему? Причин много.

Во-первых, у банка широкая сеть отделений, что позволяет обратиться за его услугами жителям не только Москвы или Санкт-Петербурга, но и самых разных городов России. Во-вторых, бюджетники имеют некоторые льготы (см.ниже).

А в-третьих, условия рефинансирования ипотеки у ВТБ довольно выгодные. Итак, что толкает людей переводить ипотеку из другого банка в ВТБ?

ВТБ 24: перекредитование ипотеки других банков в 2019 году

Рефинансирование ипотеки в ВТБ 24 сегодня дает добросовестным заемщикам возможность уменьшить процентную ставку по уже действующему кредиту. Именно ради этого перекредитование проводят большинство заемщиков. Однако часто главной проблемой плательщиков ипотеки является не сама ставка, а величина ежемесячного платежа.

Каждый хочет уменьшить ее, чтобы тратить на погашение кредита меньшую долю семейного бюджета. И чтобы решить эту проблему совсем не обязательно искать банк с минимальной ставкой по рефинансированию.

Быть может в Вашем случае достаточно будет увеличить срок кредита, что приведет к уменьшению ежемесячного платежа.Конечно, итоговая переплата в таком случае вырастет, то зато Вы сможете платить долги без страха допустить просрочку.

Итак, с помощью рефинансирования ипотечного кредита можно:

√ сократить процентную ставку;

√ снизить ежемесячный платеж;

√ уменьшить переплату;

√ изменить срок кредита.

Рефинансирование ипотеки в ВТБ 24: условия и процент 2019

ВТБ 24 сегодня предлагает клиентам, как обычным физическим лицам, так и держателям зарплатых карт, провести перекредитование ипотеки на сравнительно выгодных условиях. Для получения займа достаточно предоставить в банк всего 2 документа, но, сами понимаете, условия в этом случае будут не самые выгодные.

Условия перекредитования ипотеки в ВТБ 24

> Валюта: рубли РФ

> Срок: до 30 лет (по 2 документам — до 20 лет)

> Сумма:

- 30,0 млн рублей в Москве и Московской области, Санкт-Петербурге и Ленинградской области;

- 15 млн рублей в городах Владивосток, Екатеринбург, Казань, Красноярск, Новосибирск, Ростов-на-Дону, Сочи, Тюмень;

- 10 млн рублей для остальных регионов.

Размер кредита может составлять не более 80% (по 2 документам — не более 50%) от стоимости закладываемой недвижимости.

Смотрите условия рефинансирования ипотеки в Сбербанке

Процентная ставка рефинансирование ипотеки в ВТБ 24

В прошлом году ВТБ 24 постепенно снижал процентные ставки. Но на сегодняшний день, в январе 2019 года, проценты снова пошли в рост. Впрочем, ставка для вас будет снижена, если вы…

- Работник сферы образования или здравоохранения, правоохранительных или налоговых органов, таможни, органов федерального и муниципального управления (программа «Люди дела»);

- Получаете зарплату на карту ВТБ.

Сегодня в банке действуют следующие ставки на рефинансирование ипотеки:

- от 10,5 % для физических лиц;

- от 10,2 % для держателей зарплатных карт;

- от 10,2 % для клиентов по программе «Люди дела» (врач, учитель, сотрудник госуправления);

- от 10,1 % для клиентов по программе «Люди дела», являющихся одновременно зарплатными клиентам;

- от 11,0 % годовых без предоставления справок о доходе (программа «Победа над формальностями»).

(Ставка указана при оформлении комплексного страхования).

Рассчитайте платеж на ипотечном калькуляторе →

Смотрите условия рефинансирования ипотеки в Россельхозбанке →

Кто может провести перекредитование ипотеки в ВТБ 24

Кредит могут получить как наемные работники, так и владельцы бизнесов или частные предприниматели. Необязательно даже иметь постоянную регистрацию в регионе, где Вы обращаетесь за деньгами на рефинансирование. А вот подтвердить платежеспособность надо.

ВТБ рассматривает различные формы подтверждения доходов, в том числе справки 2-НДФЛ и по форме банка. Возможен учет зарплаты, получаемой по совместительству.

Если суммы дохода все равно не хватает, то к процедуре получения кредита можно привлечь одного или двух ближайших родственников (родителей, детей, братьев или сестер), которые своими зарплатами смогут увеличить максимально возможную для вас сумму кредита.

Смотрите условия и ставки рефинансирования ипотеки в Газпромбанке

Документы на рефинансирование ипотеки в ВТБ 24

Чтобы провести перекредитование ипотеки в ВТБ 24, надо представить в банк следующие документы, подтверждающие платежеспособность:

- Паспорт гражданина РФ;

- СНИЛС или ИНН;

- Справка о доходах физического лица (2-НДФЛ или по форме банка) или налоговая декларация за последние 12 месяцев (не требуется для держателей зарплатых карт ВТБ 24);

- Копия трудовой книжки, заверенная работодателем;

- Военный билет (для мужчин, не старше 27 лет).

Также понадобится справка по рефинансируемому кредиту, которая должна содержать сведения:

- об остатке ссудной задолженности и отсутствии просрочек (по основному долгу и процентам) на дату выдачи справки;

- о качестве погашения рефинансируемого кредита за весь период.

!!! При рассмотрении заявки банк может попросить предоставить дополнительные документы, так что предварительно лучше проконсультироваться с ипотечными менеджерами ВТБ 24.

Как рефинансировать ипотеку в ВТБ 24

Сама процедура перекредитования ипотеки в ВТБ довольно простая.

- Оставьте на официальном сайте ВТБ заявку на подробную консультацию. Сотрудник банка свяжется с вами, проконсультирует и назначит встречу в удобное для вас время.

- Подайте документы в один из ипотечных центров. Банк примет решение за 4–5 рабочих дней.

- Оформите сделку, обратившись в банк для оформления кредита.

Погашение кредита на рефинансирование ипотеки в ВТБ 24

Займ погашается равными платежами. Вносить деньги можно любым удобным вам способом:

- через ВТБ24-Online, предварительно подключившись к интернет-банку в любом отделении ВТБ24;

- через сеть банкоматов ВТБ;

- переводом из другого банка;

- через отделения Почты России.

Если есть деньги, то можно погашать кредит досрочно, причем частично или полностью. Его можно произвести без посещения офиса через ВТБ24-Онлайн или по телефону центра клиентского обслуживания банка. Оно производится без штрафов и комиссий. частичное или полное погашение.

Смотрите условия и ставки рефинансирования ипотеки крупнейших банках РФ

Контакты для справок

Подробнее об условиях и процентные ставках получения кредита на рефинансирование ипотеки в ВТБ 24 узнавайте на официальном сайте www.vtb24.ru или в отделениях банка.

Телефон: 8 800 100-24-24 (бесплатно для регионов России).

Генеральная лицензия Банка России №1623. Информация не является публичной офертой.

Рефинансирование ипотеки в ВТБ

Вместе со снижением процентных ставок российские банки разрабатывают специальные программы перекредитования, позволяющие изменить текущие условия по кредитам на более выгодные. В их число вошел и ВТБ, где рефинансирование ипотеки других банков в 2019 году происходит на наиболее лояльных условиях.

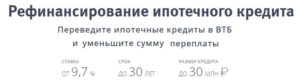

Рефинансирование ипотеки в ВТБ – это возможность для каждого заемщика получить новый займ для погашения предыдущего кредита на более выгодных условиях.

Ключевая цель подобных программ – уменьшить переплаты и облегчить заемщику выплату займа, это достигается благодаря снижению ежегодного процента. В ВТБ процентная ставка от 10,1%, она принята исключительно для программ рефинансирования ипотеки и является одной из самых низких.

В зависимости от текущей ситуации, заемщик сам решает, по какой схеме банк будет проводить перекредитование. Возможны следующие варианты:

- сохранение суммы кредита и сроков кредитования с уменьшением ежемесячной платы – так сокращается ежемесячная нагрузка на семейный бюджет;

- сохранение ежемесячной платы с уменьшением срока кредитования – благодаря подобной схеме выплатить ипотеку удастся быстрее, параллельно сократив сумму переплаты.

Стабильное финансовое положение на рынке, репутация надежного банка с государственной поддержкой и действительно выгодные условия рефинансирования делают банк ВТБ одним из самых очевидных кандидатов для осуществления схем перекредитования. Немаловажное значение имеет разветвленная и хорошо развитая сеть операционных офисов, представленная в каждом российском регионе.

Чтобы наглядно рассчитать выгоды от рефинансирования, воспользуйтесь калькулятором.

Что предлагает банк

Воспользоваться выгодными программами банка в части рефинансирования могут как текущие клиенты ВТБ, так клиенты других кредитных организаций. Предложения распространяются на выдачу новых займов для погашения существующих кредитов, полученных на покупку жилья в новостройке, на вторичном рынке.

В программе рефинансирования могут принять участие и заемщики с непогашенной ипотекой, кредитной картой, автокредитом, ранее оформленным в ВТБ. Если клиент при этом участвует в программе «Коллекция», то ему предоставят дополнительные бонусы.

Подробнее о программах перекредитования

Важнейшее преимущество программ банка в том, что рефинансировать ипотеку в ВТБ может практически каждый желающий. Кредитная организация разработала максимально лояльные условия выдачи займов, убрав все барьеры и сделав кредиты на жилье действительно доступными. Убедитесь сами:

- подать заявку на рефинансирование могут клиенты, не имеющие постоянной регистрации в регионе нахождения операционного офиса;

- сотрудники банка принимают во внимание все возможные варианты подтверждения дохода, не только стандартные справки 2НДФЛ, но и справки, заполненные по форме кредитной организации;

- чтобы повысить шансы на получение положительного ответа, допускается указывать как основное место работы, так до 2-х вариантов, где клиент работает по совместительству.

Условия предоставления займов

- Валюта займа – российский рубль.

- Процентная ставка – от 10,1%, фиксированная на весь период действия договора кредитования.

- Сумма кредита – до 90% от оценочной/ фактической стоимости объекта.

- Срок погашения – до 30 лет (для программ перекредитования на основе двух документов – до 20 лет).

- Максимально возможная сумма к выдаче – до 30 млн рублей (в зависимости от региона сумма может меняться, поэтому данный нюанс стоит уточнить у представителей банка отдельно).

- Комиссии или иные дополнительные платежи за выдачу займа отсутствуют.

Документы, необходимые для перекредитования ипотеки в ВТБ:

- Анкета, заполненная по требованиям банка.

- Удостоверение личности (паспорт РФ).

- СНИЛС.

- Справка, подтверждающая доходы: 2НДФЛ, налоговая декларация для ИП, справка по форме банка (участникам зарплатных проектов ВТБ предоставлять данные документы не нужно).

- Копия трудовой книжки с отметкой работодателя, либо выписка из трудовой книжки.

- Документы о текущих кредитах (справка об оставшейся сумме погашения, справка об отсутствии просрочек и выписка о качестве внесения ежемесячных платежей).

- Мужчинам дополнительно нужно предоставить военный билет.

Чтобы принять участие в рефинансировании ипотеки, необходимо:

- Заполнить заявку на сайте или в ближайшем операционном офисе банка.

- Предъявить предусмотренный пакет бумаг (данные о недвижимости и по текущим займам).

- Дождаться банковского решения (изучение анкеты заемщика занимает до 5 дней).

- Получив положительный ответ, обратиться в операционный офис и оформить новый кредитный договор.

Преимущества

- Объединение до 6 займов в один.

- Уменьшение сроков кредитования или ежемесячного платежа.

- Получение дополнительных свободных средств на любые цели.

- Лояльные требования к заемщикам.

- Возможность досрочно погасить задолженность, не опасаясь штрафных санкций.

Записаться на консультацию и подробнее обсудить условия можно по телефону 8 800 100-24-24 (по всей стране звонки бесплатные).

Рефинансирование ипотеки ВТБ 24: низкий процент 2019

Рефинансирование ипотеки в ВТБ 24 в 2019 годe (перекредитование) могут провести физические лица, которые хотят снизить процентную ставку или изменить условия уже действующих жилищных кредитов других банков. Калькулятор поможет рассчитать платеж.

Рефинансирования ипотеки других банков: когда выгодно

Программы рефинансирования (перекредитования) ипотеки сегодня имеются во многих банках, и это не удивительно.

Спрос на эту услугу растет с каждым днем, и будет увеличиваться в будущем, поскольку процентные ставки на жилищные кредиты сейчас имеют тенденцию к снижению.

А чем меньше ставки, тем больше заемщиков, которые раньше набрали ипотечных кредитов под высокие проценты, хотят воспользоваться моментом и рефинансировать свои займы на более выгодных условиях.

Перекредитование ипотеки других банков в ВТБ 24 позволяет физическим лицам получить меньшую процентную ставку по займу и, погасив старые доли, выплачивать кредит только в ВТБ 24 уже на более выгодных условиях.

Словом, получив кредит на рефинансирование ипотеки в ВТБ 24, сегодня можно решить сразу несколько проблем.

- √ снизить процентную ставку действующего жилищного кредита;

- √ изменить иные условия ипотечного кредитования, например, срок займа;

- √ уменьшить ежемесячный платеж, чтобы снизить нагрузку на семейный бюджет;

- √ получить дополнительные средства на личные нужды.

Смотрите также условия рефинансирования ипотеки в Сбербанке >>

Условия рефинансирования ипотеки в ВТБ 24 в 2019 году

Сегодня ВТБ 24 выдает кредиты на рефинансирование ипотеки других банков только в рублях РФ.

☑ Сумма. В разных городах страны отличается друг от друга. В частности:

- — до 30,0 млн рублей могут получить жители Москвы и Московской области, а также Санкт-Петербурга и Ленинградской области.

- — до 15 млн рублей — заемщики из городов Владивосток, Екатеринбург, Казань, Красноярск, Новосибирск, Ростов-на-Дону, Сочи, Тюмень. Причем имеются в виду конкретные города, а не области.

- — до 10 млн рублей — жители всех остальных регионов России.

Еще одно важное условие: размер займа может составлять не более 80 процентов от стоимости закладываемой недвижимости (при рассмотрении заявки на кредит по 2 документам — не более 50 процентов).

☑ Срок. Займы на рефинансирование ипотеки в ВТБ 24 сегодня выдаются на срок до 30 лет, если заемщик предоставил полный пакет документов, а при рассмотрении заявки на кредит по 2 документам — до 20 лет.

Перекредитование ипотеки оформляется без комиссий за оформление займа, а досрочное погашение кредита производится без ограничений и штрафов.

Процентная ставка на рефинансирование ипотеки в ВТБ 24 в 2019 году

В этом году ВТБ несколько раз изменял ставки по ипотеке. Сегодня провести перекредитование можно под сравнительно низкий процент. Минимальная ставка сейчас составляет:

— от 10,1% годовых в рублях.

Но, как обычно, выгодную ставку могут получить далеко не все клиенты. Ставка будет снижена если вы:

- √ получаете зарплату на карту ВТБ;

- √ работник сферы образования или здравоохранения, правоохранительных или налоговых органов, таможни, органов федерального и муниципального управления (программа «Люди дела»).

А при оформлении кредита по 2-м документам (программа «Победа над формальностями») ставка увеличивается.

Если, отделить зерна от плевел, то получится, что процентная ставка кредита на рефинансирование ипотеки в ВТБ сегодня составляет:

- > от 10,5 % для физических лиц;

- > от 10,2 % для держателей зарплатных карт;

- > от 10,2 % для клиентов по программе «Люди дела» (врач, учитель, сотрудник госуправления);

- > от 10,1 % для клиентов по программе «Люди дела», являющихся одновременно зарплатными клиентам;

- > от 11,0 % годовых без предоставления справок о доходе (программа «Победа над формальностями»).

Не забудьте также про расходы на страховку! Ставка по ипотечному кредиту указана при условии полного (комплексного) страхования рисков.

Смотрите условия перекредитования ипотеки в Россельхозбанке >>

Страхование для получающих ипотеку

При получении кредита на рефинансирование ипотеки в ВТБ 24 клиенту предложат застраховать несколько рисков:

- — утрата жизни и трудоспособности заемщика (поручителя);

- — утрата или повреждение приобретаемой квартиры;

- — прекращение или ограничение права собственности (в течение первых 3 лет после приобретения квартиры в кредит) на квартиру.

Чтобы получить указанные выше ставки, придется застраховаться комплексно. В случае оформления страхового полиса только по риску утраты или повреждения приобретаемой квартиры, напомним, процентная ставка увеличивается на 1% годовых.

Смотрите также условия рефинансирования ипотеки в Газпромбанке >>

Калькулятор расчета рефинансирования ипотеки ВТБ 24 в 2019 году

Рассчитать ежемесячный платеж и сумму переплаты при рефинансировании ипотеки в банке ВТБ 24 в 2019 году можно при помощи ипотечного онлайн калькулятора.

Ипотечный калькулятор предоставлен сайтом calcus.ru

Как рефинансировать ипотечный кредит в ВТБ 24: инструкция

Если вы решились на рефинансирование ипотеки в ВТБ 24, то:

- 1. Оставьте на официальном сайте банка заявку на подробную консультацию. Сотрудник банка свяжется с вами, проконсультирует и назначит встречу в удобное для вас время.

- 2. Подайте документы на кредит вместе с документами по первоначальному кредиту и приобретенной недвижимости в один из ипотечных центров банка.

- 3. Дождитесь решения банка (4 — 5 рабочих дней).

- 4. Обратитесь в отделение банка для оформления кредита.

Кто сегодня может взять кредит на рефинансирование ипотеки в ВТБ 24

Обратиться за получением займа на перекредитование ипотеки другого банка в ВТБ 24 может практически каждый желающий. Даже наличие постоянной регистрации в регионе, где клиент обращается за кредитом, необязательно.

При рассмотрении заявки специалисты ВТБ рассмотрят различные формы подтверждения доходов (справки по форме 2-НДФЛ и по форме банка). Возможен учет доходов по основному месту работы и по совместительству, но не более двух.

Важным условием является отсутствие просрочек и задолженности по рефинансируемому кредиту. Если финансовая дисциплина у клиента страдает, то перекредитоваться в ВТБ 24 вряд ли получится.

Как погашать кредит на рефинансирование ипотеки ВТБ 24

Займ оплачивают ежемесячно. Платеж состоит из процентов по кредиту и части основного долга. Сумма платежа и дата погашения указаны в графике платежей. При получении кредита клиенту откроют счет (карту), с которого автоматически будет списываться платеж. Клиенту достаточно будет класть нужную сумму на карту (счет) перед датой совершения очередного платежа.

Рефинансирование ипотечного кредита выгодно, но далеко не во всех случаях. Например, расходы по переоформлению сделки и хлопоты вряд ли окажутся оправданными, если половина долга уже благополучно погашена.

Уточните, во сколько обойдется независимая оценка рыночной стоимости недвижимости, вновь передаваемой в залог по кредиту.Надо скрупулезно взвесить все возникающие доводы за и против сделки, только тогда рефинансирование ипотеки других банков в ВТБ 24 будет для вас по-настоящему выгодным.

Условия рефинансирования ипотеки в ВТБ 24

Ипотечные кредиты, оформленные до 2015 года, на фоне политики централизованного снижения процентной ставки наносят серьезный урон бюджету заемщиков.

Тем более, что сейчас существует множество предложений от финансовых организаций по пересмотру условий таких кредитов.

Одним из самых привлекательных является рефинансирование ипотеки ВТБ 24, ориентированное практически на все категории населения, с индивидуальным подходом к каждому клиенту.

Условия программы рефинансирования ипотеки

Мнения финансовых аналитиков сходятся в том, что в ближайшем будущем стоит ожидать продолжения уменьшения ипотечных процентных ставок. Тем не менее, все крупные банковские учреждения в рамках программы предлагают рефинансировать займы исключительно других банков.

В такой ситуации заемщик получает деньги от ВТБ банка с целью выплаты займа сторонней организации, но на более лояльных для себя условиях. К примеру, при наличии ипотеки в иностранной валюте и постоянных колебаниях валютного рынка, целесообразно рефинансировать такой займ в национальной валюте.

Ипотека ВТБ

Официальный сайт ВТБ 24 содержит подробную информацию о том, как и кто может получить услугу пересмотра условий кредитования. Однако, выданные ранее кредиты самого банка рефинансировать нельзя.

Если по каким-либо причинам заемщик испытывает трудности в погашении взятого ранее кредита в ВТБ, он может обратиться в офис учреждения и написать заявление на реструктуризацию займа. В этом случае банк согласует с клиентом другие условия, на основании которых он будет возвращать заемные средства.

Все актуальные предложения по кредитованию размещены на официальном сайте ВТБ 24

Ипотека других банков

Рефинансирование ипотеки других банков предоставляется на достаточно выгодных условиях. Возможно даже перекредитование клиента всего по двум предоставленным документам. Но ставки и сроки в том случае будут не такими лояльными.

Перекредитование ипотеки в ВТБ осуществляется исключительно в национальной валюте РФ сроком до 30 лет (20 при предоставлении двух документов).

Для жителей города Москвы и области сумма ипотечного кредитования максимально может составить 30 миллионов рублей. Заемщики из нескольких крупных региональных центров могут рассчитывать на получение 15 миллионов, из остальных регионов – на 10 миллионов.

Составная часть заемных средств в теле ипотечного кредита не может превышать 80% (при минимальном наборе документов 50%).

Рефинансирование ипотечного кредита производится в рамках программы снижения ставок от ВТБ для разных клиентских категорий:

- для физлиц 9,3%;

- для зарплатных клиентов 9%;

- для участников программы «Люди дела» 9% (8,8%, если они при этом являются зарплатными клиентами, 8,9%, если корпоративными);

- для корпоративных клиентов ВТБ 9,3%;

- по упрощенному пакету документов 10% и выше (в рамках программы Победа над формальностями).

Указанные ставки действительны при дополнительном оформлении комплексного страхового полиса. Без него ставка кредитования возрастает на 1%.

Оформление заявки

Перекредитование ипотеки в ВТБ 24 не отличается сложностью процедуры. И все-таки предварительно рекомендуется посетить отделение банка или оставить на сайте ВТБ заявку на получение консультации. Сотрудник банка более подробно расскажет об условиях рефинансирования и поможет рассмотреть каждый конкретный случай индивидуально.

Также заранее необходимо подготовить документы по предыдущему займу, оригиналы и ксерокопии. После консультации можно сразу заполнить заявление на получение услуги и приложить к нему документы. Банк рассматривает заявку в течение 4-5 дней.

Если по заявке принято положительное решение, сотрудники банка оповестят об этом заемщика и назначат дату получения денег.

Рефинансирование ипотеки сторонних банков позволяет заемщикам существенно сократить величину переплаты по займу

Требования к заемщикам

Рефинансировать ипотеку в ВТБ 24 могут граждане, соответствующие требованиям, установленным регламентом учреждения. В общем виде перечень необходимых параметров выглядит следующим образом:

- Наличие гражданства РФ (при временной регистрации вопрос решается в индивидуальном порядке).

- Возрастное ограничение в пределах 22-65 лет для заемщиков-мужчин и 22-60 лет для заемщиков женского пола. Окончательное погашение займа при этом должно наступить минимум за полгода до достижения заемщиков верхнего возрастного лимита.

- Наличие документального подтверждения платежеспособности (справка 2-НДФЛ, выписка по счету и т.п.).

- Подтверждение трудоустройства сроком не менее 6 месяцев до момента подачи заявки. Совокупный трудовой стаж на протяжении 5 лет до момента подачи заявки должен насчитывать не менее 1 года.

- Документальное подтверждение наличия дополнительных источников дохода (не обязательно, но повысит шансы на одобрение заявки).

Чем больше документов, подтверждающих его благосостояние, клиент представит в банк, тем больше у него шансов получить услугу рефинансирования.

Перечень необходимых документов

В рамках программы «Победа над формальностями» от заемщиков банка не требуется собирать пакет документов. Понадобится лишь ксерокопия паспорта РФ и второй документ на выбор: СНИЛС или ИНН. Но в этом случае ставка рефинансирования по ипотеке буде составлять 10% или выше (по согласованию с банком).

В стандартном варианте перекредитования ипотеки в ВТБ 24 необходимо предоставить такую документацию:

- ксерокопия гражданского паспорта РФ;

- справка, подтверждающая наличие постоянного дохода (в любой форме на выбор заемщика: 2-НДФЛ, по форме банка или выписка по счету);

- ксерокопия трудовой книжки;

- ксерокопия предыдущего договора кредитования;

- выписка о погашении предыдущего займа;

- ксерокопия ипотечного договора;

- письменное и заверенное согласие супруга(и) на предоставление жилья в качестве залога ипотеки.

Для обоснования принятия жилья в качестве залога по займу может понадобиться предоставить документацию на него: технический паспорт БТИ, кадастровый паспорт, выписка ЕГРН и т.п. Все документы должны быть свежими, чтобы оценочная стоимость жилья была справедливой на текущий момент. Для первичного рынка недвижимости требования к документации более лояльные.

Перед подписанием кредитного договора рекомендуется проконсультироваться у сотрудников ВТБ

Почему могут отказать

Законодательство РФ определяет услугу кредитования как право, а не обязанность банковских учреждений. Поэтому при получении отказа в рефинансировании банк может не аргументировать его. Даже по запросу заемщика.

Как правило, отказ может быть обоснован при отсутствии достаточного количества информации о самом заемщике или о его предыдущих кредитах:

- недостаточный уровень дохода заемщика для погашения кредита;

- отрицательная кредитная история;

- отсутствие отметок о предыдущих займах в Бюро кредитных историй.

Обычно сотрудники банка рекомендуют откорректировать заявление или пакет документов, чтобы у клиента появились шансы на одобрения кредитным комитетом банка. Следует проконсультироваться со специалистами, как правильно заполнить заявку и оформить документы, чтобы не получить отказ в оказании услуги.

Особенности страхования

Предоставление услуги рефинансирования ВТБ на более выгодных условиях для заемщика возможно при условии оформления им комплексного страхового полиса. Без него заявка одобрена не будет или условия кредитования будут не такими привлекательными.

В состав полиса входят такие виды страхования:

- жизни и физического здоровья плательщика займа;

- залога по кредиту от порчи или кражи;

- имущества от утраты или ограничения права собственности.

По согласованию с банком возможно оформление только одного вида страховки – залога. Но в этом случае ставка кредита по ипотеке будет увеличена на 1%. Такая практика является распространенной для всех крупных финансовых учреждений.

Подписывать ипотечный договор следует только после тщательного изучения его условий

Расчет рефинансирования на онлайн-калькуляторе

Для упрощения принятия решения о перекредитовании на сайте ВТБ 24 имеется калькулятор для примерного расчета суммы займа и величины переплаты по нему.

Окно калькулятора содержит несколько граф, которые необходимо правильно заполнить для получения корректной информации. Прежде всего, в верхней части необходимо отметить свою принадлежность к банку ВТБ и к определенной категории клиентов.

Затем проставить сумму первоначального кредита и остатка по нему. При желании можно задать дополнительные параметры: срок кредитования, величину первоначального взноса и имеющиеся документы. Затем нажать кнопку «Рассчитать».

В результате на монитор будут выведены ориентировочные условия потенциальной ипотеки: сумма займа, величина ежемесячного платежа, срок и ставка процента. Разумеется, все эти данные являются предварительными, а для получения точных параметров необходимо обратиться в офис ВТБ.

Способы погашения ипотеки

Погашать ипотечный займ в ВТБ 24 можно любым стандартным способом: в кассе банка, платежом с карты, через банкомат или терминал. Для удобства клиентов учреждение выпускает для клиента пластиковую карту, предназначенную для выплат по кредиту. Заемщику потребуется лишь вовремя пополнять ее перед датой выплаты.

Вносить средства на карточный счет необходимо раз в месяц согласно графику платежей. В нем указано, какую сумму необходимо оплатить по основному телу кредита и в качестве процентов. А также число месяца, когда платеж требуется перечислить в банк.

После пополнения карты в положенный срок учреждение спишет нужное количество средств и зафиксирует выплату. Клиент при этом тратит минимальное количество времени на выполнение долговых обязательств.

При оплате другими способами следует помнить, что в результате сбоев в работе технических устройств срок выплаты по займу может быть не соблюден. Или дата платежа может выпасть на выходной или праздничный день. Поэтому при внесении средств стоит внимательно отслеживать график работы банка и сохранять все квитанции до момента фиксации полного погашения кредита.

С помощью онлайн-калькулятора можно примерно рассчитать сумму кредита и величину переплаты

Плюсы и минусы рефинансирования

Как и любой вид кредитования, рефинансирование ВТБ 24 имеет свои положительные и отрицательные стороны. В качестве плюсов программы можно отметить лояльные условия по срокам выплат, сниженные процентные ставки и оперативное рассмотрение заявлений от заемщиков. Также явным преимуществом является возможность рефинансировать до 6 кредитов одновременно.

Минусом является строгий отбор претендентов на перекредитование. Кроме того, оформление кредита влечет за собой дополнительные расходы. В процессе предоставления услуги банк может пересмотреть величину процентной ставки.

При нарушении условий пользования заемными средствами банк направляет заемщику требование об оплате долга. В случае, если сроки выплаты нарушены более, чем на 3 месяца, учреждение имеет право выставить залог на реализацию для погашения задолженности.

Услуга рефинансирования ипотеки в ВТБ 24 позволяет заемщикам перевести свой ипотечный займ на более выгодные условия. Но в любом случае возможно появление скрытых параметров займа.

Перед подписанием кредитного соглашения рекомендуется получить подробную консультацию у специалиста, а также запросить у банка полный расчет по сумме ипотеки и величине переплаты за весь срок.Если выгода при этом составить более 100 тысяч рублей, такой вариант перекредитования можно считать приемлемым.